Пошаговая инструкция по приостановлению деятельности юридического лица

Приостановление деятельности ООО – это временное прекращение бизнеса. Происходить оно может по разным причинам, в том числе, по решению суда. Особой процедуры приостановки закон не предусматривает, но есть ряд обязательных действий, о которых вы узнаете в этой статье.

Разрешит ли закон «затаиться на время»

Индивидуальный предприниматель потому так и называется, что ведет бизнес на свой страх и риск, по своему разумению, отчитываясь перед законом в установленные сроки и отчисляя положенные взносы и налоги. Какова стратегия ведения дел в частной фирме, ООО или у бизнесмена-одиночки, закон не регламентирует. Поэтому на случай возникновения ситуации, когда предприниматель не считает возможным временно заниматься своим «детищем», в российском законодательстве не предусмотрено специальных нормативных актов.

Поэтому на вопрос, можно ли на время приостановить деятельность индивидуального предпринимателя, закон не дает положительного ответа. Действовать или нет в интересах бизнеса, совершать ли какие-либо действия для получения прибыли либо оставить все как есть – личное решение индивидуального предпринимателя. Пока предприятие не снято с учета, оно считается действующим, так же, как остаются действительными все лицензии, разрешения, патенты и свидетельства.

Зарегистрированный бизнесмен является частным предпринимателем, пока он не выполнил предписанных законодательством действий по лишению себя этого статуса, то есть не закрыл ИП.

Читайте также: Открыл ИП но не работал: надо ли платить налоги и страховые взносы

ОБРАТИТЕ ВНИМАНИЕ! Закон позволяет проводить процедуру закрытия и открытия ИП неограниченное количество раз.

Зачем ООО приостанавливать деятельность

При наступлении каких-либо обстоятельств, которые мешают заниматься бизнесом, индивидуальный предприниматель может просто сняться с учета в ИФНС. И для этого не требуется сначала рассчитываться с бюджетом и другими кредиторами, ведь долги ИП переходят на само физическое лицо. Снятие физлица с учета займет всего 5 рабочих дней.

Но когда речь идет о юридическом лице, то его ликвидация – это сложный и долгий процесс, в ходе которого надо обязательно рассчитаться со всеми партнерами и государством. Если учредители планируют и дальше заниматься бизнесом, то закрывать ООО не стоит, можно просто приостановить деятельность юридического лица.

Месяц бухобслуживания бесплатно

Как можно приостановить деятельность общества, не закрывая его?

Временное прекращение работы компании, как правило, вызвано объективными причинами. К таковым могут относиться:

- длительная болезнь учредителя (если он в единственном лице);

- экономический кризис;

- сезонность выпускаемого продукта;

- требование государственных органов.

В зависимости от обстоятельств приостановки, выделяют 2 вида:

- Добровольная. Решение принимается на общем собрании участников, доводится до всех работников, направляется в ФНС. Общество может в любой момент вновь начать работу с аналогичным уведомлением вышеуказанных лиц.

- Принудительная. Административное приостановление деятельности возможно только по решению суда или по постановлению уполномоченных должностных лиц. Оно применяется в качестве более строгого наказания, направленного на обеспечение соблюдения требований закона.

Вне зависимости от того, какой способ будет выбран для «заморозки» бизнеса, общество не должно осуществлять в это время никакой деятельности. Все обязательства приостанавливаются, операции по счетам не производятся.

Главная цель консервации организации – сохранить ее работоспособность при наступлении неблагоприятных условий. За компанией сохраняется ее статус, «место» в реестре юридических лиц и возможность работы в дальнейшем по имеющимся проектам. Этим процедура приостановки отличается от ликвидации, при которой происходит полное прекращение деятельности компании с исключением ее из ЕГРЮЛ.

Приостановка ликвидации ООО судом

Суд либо арбитражный суд может приостановить ликвидацию ООО, начатую по решению владельцев (учредителей), направив в регистрирующий орган акт о судопроизводстве по исковому заявлению, которое содержит требования к компании, находящейся на стадии ликвидации.

Это интересно: Решение суда по алиментам вступает в силу

Юрлицо не будет исключено из ЕГРЮЛ до получения регистрирующим органом решения суда по данному иску.

Кредитору не требуется подавать отдельное заявление о приостановлении ликвидации юридического лица, достаточно иска в арбитражный суд по обязательству компании.

Если у фирмы недостаточно средств для расчетов с кредиторами, общество придется ликвидировать через прохождение процедуры банкротства.

Пошаговая инструкция приостановки деятельности в добровольном порядке

Собственники бизнеса не могут законсервировать деятельность компании только лишь своим решением. Необходимо соблюсти следующий порядок:

- Прерывание работы организации начинается с того, что учредители общества принимают на общем собрании решение. Оно оформляется в виде протокола и подписывается всеми присутствующими на заседании лицами.

Законодатель не уточняет, каким большинством должно быть принято решение – простым или исключительно всеми участниками ООО. Для этого необходимо изучить устав компании и действовать в соответствии с его положениями.

Читайте также: Отчет о финансовых результатах – скачать онлайн бесплатно

- Следующий шаг – издание приказа, в котором указаны: срок приостановления деятельности, причины и перечень лиц, ответственных за осуществление тех или иных мероприятий.

В приказе должна быть информация о том, на кого возложена обязанность по направлению информации в ФНС.

- Уведомление работников о том, что организация временно не будет функционировать. Но одного уведомления мало. Необходимо решить, что дальше делать с работниками. Как правило, «заморозка» работы – процесс длительный, и длится от нескольких недель до нескольких месяцев. Что можно сделать с сотрудниками:

- предложить уволиться по собственному желанию, объяснив, что кризис может затянуться, и неизвестно когда компания встанет на ноги;

- отправить всех в отпуск за свой счет;

- отправить в оплачиваемый отпуск;

- оформить простой по вине работодателя;

- перевести на другую работу и т. д.

Про работников забывать не надо. Они могут обратиться за защитой нарушенных прав в Трудовую инспекцию или в суд. Тогда руководитель организации должен будет не только компенсировать им время вынужденного прогула, но и заплатить штраф за нарушение закона.

- Направление уведомления в ФНС. В письме необходимо указать причину приостановки деятельности и срок. Если в налоговую инспекцию не поступит сообщение, она может начать внеплановую проверку в отношении компании.

Приостановление деятельности предприятия не освобождает его собственников от обязанности направлять отчеты и сведения в уполномоченные органы, если эта обязанность установлена законом.

Приостановление деятельности предприятия в вопросах и ответах

Ответим на самые актуальные вопросы о проверках — на каких основаниях и с какой периодичностью они проходят, за какие нарушения может быть приостановлена деятельность предприятия, какие права и обязанности есть у проверяющих и проверяемых.

Кто осуществляет федеральный государственный санитарно-эпидемиологический надзор и какие права есть у проверяющих?

Государственный санитарно-эпидемиологический надзор осуществляет Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор) и ее территориальные органы.

Должностные лица Роспотребнадзора и его территориальных органов, осуществляющие федеральный государственный санитарно-эпидемиологический надзор, имеют право[1]:

- проводить санитарно-эпидемиологические экспертизы, расследования, обследования, исследования, испытания и иные виды оценок;

- беспрепятственно посещать и обследовать территории, здания, строения, сооружения, помещения, оборудование и другие объекты в целях проверки соблюдения индивидуальными предпринимателями, лицами, осуществляющими управленческие функции в коммерческих или иных организациях, и должностными лицами санитарного законодательства и выполнения на указанных объектах санитарно-противоэпидемических (профилактических) мероприятий;

- посещать с согласия граждан их жилые помещения в целях обследования их жилищных условий;

- проводить отбор для исследований проб и образцов продукции, в том числе продовольственного сырья и пищевых продуктов;

- проводить досмотр транспортных средств и перевозимых ими грузов, в том числе продовольственного сырья и пищевых продуктов, в целях установления соответствия транспортных средств и перевозимых ими грузов санитарным правилам;

- проводить отбор для исследований проб воздуха, воды и почвы;

- проводить измерения факторов среды обитания в целях установления соответствия санитарным правилам;

- составлять протокол о нарушении санитарного законодательства.

В каких случаях сотрудники Роспотребнадзора проверяют предприятие?

Предприятия проверяют каждые 3 года.

Основание для проведения плановой проверки — истечение трех лет со дня[2]:

- государственной регистрации юридического лица, индивидуального предпринимателя;

- окончания проведения последней плановой проверки юридического лица, индивидуального предпринимателя;

- начала осуществления юридическим лицом, индивидуальным предпринимателем предпринимательской деятельности в соответствии с представленным в уполномоченный в соответствующей сфере деятельности орган государственного надзора уведомлением о начале осуществления отдельных видов предпринимательской деятельности в случае выполнения работ или предоставления услуг, требующих представления указанного уведомления.

Внеплановая проверка проводится в случаях[3]:

– проверки выполнения предписания, истечение срока исполнения юридическим лицом, индивидуальным предпринимателем ранее выданного предписания об устранении выявленного нарушения обязательных требований и требований, установленных муниципальными правовыми актами;

– начала отдельных видов деятельности — после поступления в орган государственного контроля, орган муниципального контроля заявления от юридического лица или индивидуального предпринимателя о предоставлении правового статуса, специального разрешения или лицензии на право осуществления отдельных видов деятельности или разрешения на осуществление иных юридически значимых действий (например, получение лицензии на медицинскую деятельность или внесение дополнительных видов медицинской деятельности в уже существующею лицензию);

– по приказу или распоряжению руководителя Роспотребнадзора, изданному в соответствии с поручениями Президента Российской Федерации, Правительства Российской Федерации и на основании требования прокурора о проведении внеплановой проверки в рамках надзора за исполнением законов по поступившим в органы прокуратуры материалам и обращениям;

– жалобы, мотивированного представления должностного лица органа государственного контроля, органа муниципального контроля, обращений и заявлений граждан о следующих фактах:

- есть угроза причинения вреда жизни, здоровью граждан, вреда животным, растениям, окружающей среде, объектам культурного наследия (памятникам истории и культуры) народов Российской Федерации, музейным предметам и музейным коллекциям, включенным в состав Музейного фонда Российской Федерации, а также угроза чрезвычайных ситуаций природного и техногенного характера;

Например, для предприятий общественного питания это может быть неудовлетворительное санитарное состояние помещений, вспышка острой кишечной инфекции; для предприятий промышленности — выброс химических реагентов в окружающую среду, сброс горюче-смазочных материалов и пр.

- нарушены прав потребителей — при условии, что заявитель обращался за защитой (восстановлением) своих нарушенных прав к юридическому лицу, индивидуальному предпринимателю и такое обращение не было рассмотрено либо требования заявителя не были удовлетворены;

Например, продавец не предоставляет необходимую и достоверную информацию о реализуемом товаре, работ, услуге (сертификат соответствия), об изготовителе, о продавце, об исполнителе и о режиме их работы; не предоставляет потребителю льгот и преимуществ, установленных законодательством РФ.

[1] Статья 50 Федерального закона от 30.03.1999 № 52-ФЗ «О санитарно-эпидемиологическом благополучии населения».

[2] Статья 9 Федерального закона от 26.12.2008 № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля».

[3] Там же.

Административное приостановление деятельности ООО

Административное приостановление деятельности может быть введено, если это предусмотрено статьями КоАП РФ за конкретное правонарушение. Оно применяется только тогда, когда более мягким наказанием невозможно достичь цели «исправления» субъекта.

Причины принудительного прерывания работы организации:

- наличие угрозы жизни, здоровью граждан;

- распространение эпидемии;

- причинение существенного вреда окружающей среде при совершении определенных правонарушений в охраняемых государством сферах. Их перечень установлен в части 1 статьи 3.12 КоАП РФ.

Алгоритм приостановления деятельности:

- Уполномоченное должностное лицо проводит соответствующую проверку и выявляет факт совершения правонарушения.

- По результатам проверки составляется протокол или иной административный акт.

- Юридическое лицо привлекается к ответственности решением суда либо протоколом уполномоченного лица.

Приостановить работу компании в принудительном порядке можно только на срок до 90 суток.

Суд или уполномоченное должностное лицо по ходатайству, заявлению руководителя общества могут принять решение о возобновлении деятельности ООО. Но если последним будут представлены доказательства устранения причин, способствовавших совершению правонарушения.

Принудительное приостановление

Видами принудительного приостановления могут быть:

- административное приостановление;

- временный запрет деятельности.

Административное приостановление деятельности организации в соответствии с российским законодательством применяется за совершение административного правонарушения (их перечень чётко определён соответствующим кодексом РФ). Решение об этой мере административного наказания может вынести только суд.

Временный запрет применяется до принятия судом решения о приостановлении деятельности организации.

Добровольное приостановление

Добровольная приостановка деятельности ООО – это вынужденная мера, к которой прибегают в тех случаях, когда по некоторым причинам нет возможности обеспечить дальнейшее нормальное функционирование организации. Причины могут быть разные – технические, организационные, экономические и чрезвычайные обстоятельства. Безусловно, экономические причины следует поставить на первое место в этом списке.

Среди экономических причин можно выделить следующие причины:

- неблагоприятное изменение конъюнктуры рынка;

- экономический и финансовый кризис (и как следствие общее снижение деловой активности);

- управленческие ошибки.

Нередко проблемы настолько велики, что приходится идти на ликвидацию бизнеса. Но, многие предприниматели не хотят идти на такие крайние меры, а предпочитают временно приостановить деятельность своего предприятия.

Необходимо отметить, что в законодательстве России не прописаны действия по временному приостановлению деятельности ООО, и поэтому, осуществляя процедуру приостановления надо руководствоваться существующей практикой, которая успешно применяется на протяжении последних лет.

Приостановление деятельности юридического лица

Экономический кризис негативно отразился на многих представителях малого бизнеса. Работая в убыток, предприятия находятся на грани закрытия. Единственным логичным выходом из этой ситуации является временная приостановка деятельности компании. Такой шаг руководства позволяет избежать полного закрытия бизнеса. В рамках данной статьи мы предлагаем рассмотреть вопрос о том, как оформить приостановку деятельности ООО без ликвидации, а также обсудить несколько правовых нюансов, связанных с этим процессом.

Главные особенности приостановки деятельности ООО

Существует немало причин, которые могут привести к необходимости временной заморозки бизнеса. Право на такой шаг предоставляется каждой компании, которая зарегистрирована на территории России. В отличие от частных предпринимателей, которые могут останавливать свой бизнес на время болезни или учебы, юридические лица имеют значительно меньшее число оснований для временной заморозки.

Как правило, причиной остановки хозяйственной деятельности является отсутствие дохода на протяжении длительного временного промежутка.

Также необходимо отметить, что органам контроля предоставляется право временно заморозить деятельность ООО при выявлении различных нарушений. В действующих законах приводится подробная информация о порядке проведения данной процедуры и общем сроке простоя. По окончании этого срока компания должна продолжить свою деятельность или полностью закрыться.

По мнению экспертов в мире бизнеса, временное приостановление деятельности не всегда помогает решить финансовые проблемы. В большинстве случаев, учредителям более выгодно закрыть бизнес для того, чтобы со временем зарегистрировать новое общество. Данные рекомендации объясняются тем, что простаивающее предприятие обязано оплачивать аренду недвижимости и выдавать денежные компенсации своим работникам. Это означает, что временная заморозка может привести к увеличению дебиторской задолженности на момент разморозки бизнеса.

Важно отметить, что в действующих нормах законодательства отсутствует регламент, согласно которому выполняется добровольная заморозка. Однако многие отечественные предприниматели нередко запускают данный процесс. В действующих нормативах приводится информация лишь о принудительной остановке деятельности компании. Как правило, такое решение принимается судебным органом или контролирующими инстанциями, что выявили грубые нарушения во время проведения проверки.

Прибегая к временной остановке хозяйственной деятельности необходимо учитывать множество тонкостей и юридических нюансов. В первую очередь необходимо тщательно изучить Налоговое законодательство. В данном Кодексе приводится информация о том, как заполняются финансовые отчеты и нулевая декларация при отсутствии движения денежных средств. Помимо этого, владельцам бизнеса необходимо исполнить все требования Трудового кодекса. В этом документе можно найти информацию о порядке расчетов выплат сотрудникам простаивающего предприятия. В КоАП РФ приводится информация о порядке остановки хозяйственной деятельности компании по решению органов контроля. Согласно установленным правилам, данное право предоставляется налоговой инспекции, пожарной службе, СЭС и другим органам юстиции.

Это интересно: Арест На Нежилое Помещение За Неуплату Коммунальных Услуг

Разновидности приостановки работы предприятия без ликвидации

При инициации рассматриваемой процедуры необходимо учитывать множество тонкостей и правовых нюансов. Как правило, порядок остановки деятельности компании зависит от того, было ли принято данное решение самостоятельно или является результатом постановления органов контроля. Ниже мы предлагаем рассмотреть основные тонкости процесса, связанного с временным закрытием компании.

По решению суда

В Кодексе об административных правонарушениях отсутствует регламент, регулирующий процесс временной остановки хозяйственной деятельности. Это означает, что при запуске данного процесса необходимо руководствоваться Гражданским кодексом. Руководство фирмы может самостоятельно запустить данную процедуру, предварительно проведя собрание учредителей. Однако в некоторых случаях причиной необходимости временной заморозки является решение судебного органа.

В КоАП РФ приводится информация о том, что временная остановка хозяйственной деятельности является одним из видов административного взыскания. Данный вид штрафных санкций предусмотрен в отношении тех компаний, что загрязняют окружающую среду, занимаются незаконным оборотом наркотических веществ или несут угрозу для здоровья и жизни окружающих людей. Подробный перечень административных правонарушений, предусматривающих данное наказание, приводится в третьей статье Кодекса об административной ответственности. Согласно установленным правилам, общая продолжительность такой остановки не должна превышать трех месяцев.

По решению учредителей

Приостановление деятельности юридического лица по решению учредителей оформляется совершенно иначе. В действующих законах отсутствует регламент, разрешающий субъектам предпринимательства самостоятельно замораживать свой бизнес. Это означает, что замороженные компании обязаны выполнять следующие действия:

- Формировать бухгалтерские отчеты и декларации по налогам.

- Принимать участие в судебных заседаниях в качестве ответчика или третьего лица.

- Отвечать по финансовым обязательствам перед сотрудниками и контрагентами.

Для того чтобы запустить данный процесс, необходимо выполнить определенную последовательность действий. Руководство компании должно уведомить работников об остановке за шестьдесят дней до начала данного процесса. При подготовке распорядительного акта необходимо указать основания для принятия данного решения. Помимо этого, нужно разработать порядок проведения данной процедуры и указать работников, назначенных ответственными лицами. Каждый сотрудник подобной организации должен ознакомиться с содержанием распоряжения руководства. Далее руководству необходимо принять заявки об увольнении или отбытии работников в неоплачиваемый отпуск. При приеме каждого документа, администрации компании необходимо подготавливать соответствующие акты.

Это интересно: Заказ по треку идёт в Бразилию

Процедура добровольного приостановления деятельности ООО

Как приостановить деятельность ООО и сделать это правильно?

Для приостановления деятельности необходимо выполнить следующие действия:

- Издать приказ о приостановлении деятельности.

- Оформить сотрудникам отпуска без содержания.

- Уведомить налоговую службу.

- Выполнить все обязательства предприятия.

- Оформлять и сдавать правильную отчётность в период приостановления.

- Не допускать движения средств на расчётном счёту.

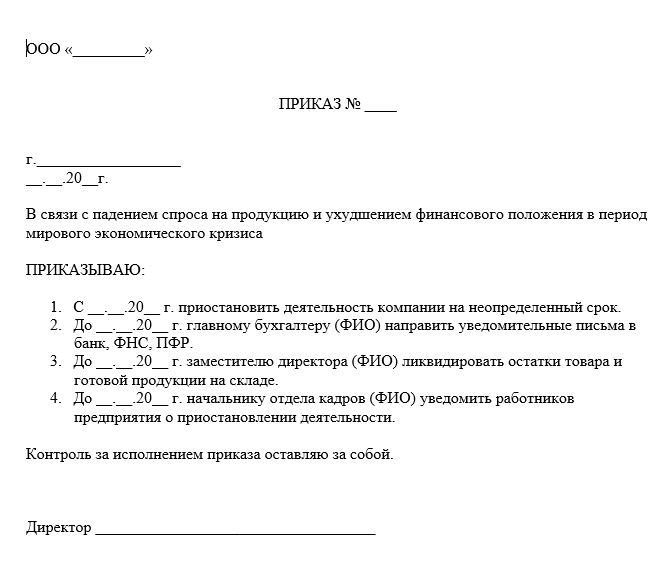

Приказ о приостановлении деятельности

Самое первый шаг – это издание приказа о приостановлении деятельности, с которым должны быть ознакомлены под подпись все без исключения сотрудники предприятия. Приказ издаётся за подписью руководителя ООО на официальном бланке предприятия. В приказе надо указать причину приостановления и (если это возможно) дату начала и окончания периода прекращения функционирования предприятия.

Как правило, заранее неизвестно, сколько может продлиться период вынужденного «отпуска» и поэтому в приказе руководитель обычно пишет так: «В связи со сложившимися неблагоприятными рыночными условиями (или указывается другая причина) приказываю приостановить деятельность ООО «Название» на неопределённый срок».

Если в приказе указывается срок, на который приостанавливается деятельность, то формулировка должна быть такой: «В связи с (указывается одна или несколько причин) приказываю приостановить деятельность ООО «Название» на период с (дата начала) по (дату окончания)».

Для продления срока приостановления издаётся новый приказ. Если же появилась возможность возобновления работы предприятия до окончания срока приостановления, то руководитель должен издать приказ о сокращении периода приостановления деятельности.

Если организация приостанавливает работу предприятия по экономическим причинам, то желательно, чтобы коммерческое подразделение подготовило служебную записку, на основании которой и будет издан соответствующий приказ. Будет нелишним также подготовить справку из бухгалтерии и отчёт по анализу конъюнктуры рынка.

Оформление сотрудникам отпуска без содержания

Некоторые сотрудники не смогут по вполне понятным причинам ожидать, когда организация снова заработает, и будут увольняться. Оставшимся сотрудникам надо обязательно оформить отпуск за свой счёт (без содержания) – для этого на каждого издаётся соответствующий приказ.

Не является исключением и руководитель ООО – ему так же как и всем оформляется отпуск за свой счёт.

Описанные выше действия очень важны, так как организация на законных основаниях сможет не выплачивать зарплату, а, значит, и соответствующие налоговые отчисления. И если не издан упомянутый приказ, а всем сотрудникам не будет оформлен отпуск без содержания, то организация обязана начислять и выплачивать зарплату. Следовательно будут накапливаться долги по зарплате и отчислениям в бюджет.

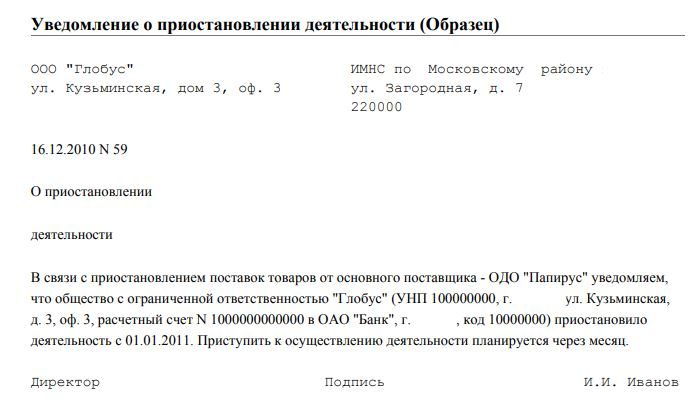

Уведомление налоговой службы

Крайне важно, чтобы налоговая служба, в которой зарегистрировано предприятие, была вовремя уведомлена о приостановлении деятельности. Уведомление оформляется соответствующим письмом, которое направляется в адрес налоговой службы. Письмо должно быть напечатано на официальном бланке предприятия, скреплено печатью и подписано руководителем.

Формулировка письма аналогична приказу о приостановлении деятельности – в нём должна быть указана причина приостановки работы предприятия, а также период приостановления (если он зафиксирован в приказе).

Зачем нужно такое письмо? Во-первых, это покажет, что предприятие всегда готово сотрудничать с налоговой службой и не скрывает ничего из своей деятельности, во-вторых, это упростит взаимоотношения с налоговиками и в третьих, хорошие отношения с контролирующими органами никогда не бывают лишними.

Выполнение всех обязательств

Предприятие должно быть, так сказать, «чистым» перед тем, как приостанавливать свою работу.

Для этого необходимо оплатить все платежи (в первую очередь обязательные) и начисленные налоги. Если этого не сделать, то за период простоя будут накапливаться штрафы и пени за просроченные платежи, что может вылиться в крупную сумму, которую рано или поздно придётся всё равно оплатить.

Документы и оформление

Каких заявлений вправе ожидать официальные инстанции от предпринимателя, приостанавливающего деятельность? Никаких, поскольку формально остановки работы не происходит. Заявление на приостановление деятельности ИП не может быть написано, раз не существует законных оснований для такого акта. Каких же документов вправе ждать налоговые органы от неработающего предпринимателя, кроме налоговой декларации?

- Заявление на закрытие. Если налоговики и получат от предпринимателя какое-либо законное заявление, это может быть только форма Р65001, в которой предприниматель просит закрыть ИП. Не имеет значение заполнение формы на компьютере или от руки, главное, чтобы в ней не было помарок, ошибок и исправлений.

- Справка из ПФР. К такому заявлению нужно приложить справку из Пенсионного фонда о том, что вы там зарегистрированы и платите положенные взносы. Если бизнесмен не успел получить такую справку, налоговая запросит ее в ПФР сама.

ВАЖНО! Задолженность перед Пенсионным фондом, если она есть, не интересует налоговиков, ведь это различные ведомства. Положенные взносы можно совершить и позже, главное, чтобы это произошло без просрочки по пенсионному законодательству, если не улыбается платить штраф.

Расчётный счёт предприятия в период приостановления деятельности

Подготовка и подача в налоговую службу нулевой отчётности – это необходимое, но недостаточное условие правильного взаимоотношения с контролирующими органами в период приостановки работы компании.

Если по расчётному счёту будет какое-либо движение средств, то подаваемая налоговая декларация с нулевой отчётностью будет считаться недостоверной. А какие могут быть последствия, если налоговый инспектор решит, что от него скрыли доходы, известно каждому предпринимателю.

Добровольное приостановление

Начнем с ситуации, когда приостановление деятельности компании происходит по решению ее собственников.

Причины этого могут быть разными: изменение конъюнктуры на рынке, конфликты между участниками, падение спроса на товары и услуги ООО, финансовые причины. Возможно, что в ходе обсуждения сложившейся ситуации часть участников захотят выйти из общества или будет решено привлечь новых партнеров. Это требует времени, как и поиск нового руководителя взамен неэффективного.

Не имеет значения, по какой причине происходит приостановка деятельности ООО без ликвидации, важно это правильно оформить.

Шаг 1. Приказ о приостановке деятельности

Издайте приказ о приостановке деятельности общества и назначьте ответственных лиц. Например, коммерческий директор должен принять меры по ликвидации товарных остатков на складах, а главный бухгалтер – сообщить об этом факте в банк и ИФНС. Что касается проведения общего собрания участников по этому вопросу, то оно проводится, если в уставе есть такая норма. Ведь в статье 33 Закона «Об ООО», где перечислены вопросы, входящие в исключительную компетенцию общего собрания, такого пункта нет, поэтому руководствоваться надо только уставом.

Шаг 2. Персонал

Решите вопросы с персоналом. Учитывайте, что приостановление деятельности работодателя не является веской причиной увольнения без дополнительных выплат. Поэтому с работниками надо договориться: согласны ли они на увольнение по собственному желанию или это произойдет по инициативе работодателя. В последнем случае придется выплатить выходное пособие. Кроме того, если пауза будет недолгой, можно направить работников в неоплачиваемый отпуск, но только с их согласия. Если же персонал не уволен и не направлен в отпуск за свой счет, то это простой по вине работодателя, который должен быть оплачен.

Шаг 3. Письмо в ИФНС

Оповестите свою ИФНС. НК РФ не обязывает налогоплательщиков сообщать о приостановлении деятельности. Однако лучше написать в налоговую инспекцию письмо в свободной форме, где объяснить причины паузы. Ведь если организация успешно работала, а теперь будет подавать нулевую отчетность, ИФНС все равно потребует объяснений. ООО на ЕНВД, кроме того, необходимо подать заявление о снятии с учета плательщика вмененки (форма ЕНВД-3). Если этого не сделать, придется платить налог даже при отсутствии деятельности.

Шаг 4. Изменение юридического адреса

Определитесь с юридическим адресом ООО. Большинство компаний арендуют коммерческое помещение, адрес которого указан в ЕГРЮЛ в качестве юридического. Поэтому перед тем, как оформить приостановление деятельности, надо понять, будет ли расторгаться договор аренды по юридическому адресу. Если да, то необходимо подать в ИФНС заявление о его изменении (по форме Р13001 или Р14001, в зависимости от того, будет ли при этом меняться устав).

Шаг 5. Закрытие расчетного счета

Если расчетный счет ООО не будет использоваться долгое время, а за РКО надо платить, можно его закрыть. Как вариант – перейти на самый дешевый или бесплатный тариф обслуживания.

Обратите внимание: если юридическое лицо в течение года не сдает отчетность и не имеет движений по расчетному счету, оно признается фактически прекратившим свою деятельность (статья 21.1 закона «О регистрации ИП и юридических лиц»). После чего налоговая инспекция вправе самостоятельно исключить ООО из ЕГРЮЛ, то есть восстановить его деятельность будет невозможно. Поэтому, если вы хотите сохранить эту компанию, обязательно сдавайте нулевую отчетность весь период приостановления.

Есть ли возможность временно прекратить статус ИП

Провести приостановление деятельности ИП на небольшой период времени бизнесмен по закону не сможет. Единственный способ выйти из ситуации — полностью завершить бизнес. До момента юридического существования статуса за предпринимателем сохраняется необходимость платить взносы и налоги.

Порядок временного приостановления ИП

Законом не запрещено прекращать деятельность, а затем возобновлять ее снова. Это можно делать неограниченное количество раз.

Важно! Даже если бизнесмен не занимается делом определенное время, он все равно обязан предоставлять в государственные органы декларации о доходах, перечислять взносы. Если предприниматель уклоняется от выполнения этих обязательств, в отношение него может быть применена административная ответственность.

Дополнительные расходы возникают у владельца ИП в том случае, если у него наняты сотрудники для работы. Он не имеет право сократить их в том случае, если временно прекращает работать. Трудовое законодательство обязывает его продолжать выплачивать заработную плату. Увольнение будет признано в этом случае незаконным.

Что нужно знать о приостановлении деятельности организации?

Время чтения: 4 минут(ы)

Ликвидация ООО – процесс, при котором деятельность компании прекращается, все счета аннулируются, инициируется увольнение всех сотрудников без исключения, также разрываются все контракты и договора с партнерами и контрагентами.

Как оформить приостановку деятельности ООО без ликвидации, допустимо ли это вообще с юридической точки зрения, и какой максимально возможный период простоя допускается — обо всем этом мы и расскажем в сегодняшней статье.

Читайте также: Оплата пеней по ЕНВД в 2020 г и определение номера КБК

Определение

Согласно юридическим нормам приостановка деятельности ООО – это временное отстранение компании от работы на момент проведения расследования. С учетом законодательных норм, данный процесс инициируется только по решению суда при административном или криминальном правонарушении со стороны ООО или его учредителей. Приостановление деятельности организации при этом выполняется исключительно на момент проведения расследования, рассмотрения дела.

Максимальный срок приостановления деятельности ООО по решению суда составляет 90 дней. Далее все ограничения снимаются.

Все вышеуказанные нормативы прописаны в статьях 3.12 и 27.1 (пункт 10) КоАП РФ. Согласно ним, деятельность организации могут временно не только приостановить, но и запретить.

А вот приостановление деятельности общества по решению руководства не регламентировано и такого нормативного акта в принципе не существует. Но обойти это ограничение, причем, абсолютно законными методами – возможно. По факту, это будет не приостановление деятельности, а выход в нулевую отчетность – такие ситуации вполне допускаются Трудовым кодексом.

Возможные причины

Согласно действующим нормативам, приостановление деятельности организации возможно по следующим причинам:

- работа организации несет угрозу жизни людей (как персонала, так и тех, кто не связан с ООО напрямую);

- высокий риск аварийных ситуации при продолжении деятельности ООО;

- нарушение экологических норм (избыточные выбросы, не регламентированные допусками);

- деятельность организации противоречит действующим законодательным нормам;

- средства, вырученные ООО за счет своей деятельности, используются на финансирование терроризма.

Предварительно обязательно составляется протокол представителями правоохранительных органов, подтверждающий нарушение законодательных норм.

Соответственно, инициатором приостановления деятельности организации может выступать только государство, и лишь при наличии такого постановления от судебных инстанций. Иных причин для прекращения деятельности не предусмотрено.

С 2014 года можно проверить ООО по ИНН о решениях о приостановлении. Все это выполняется на сайте www.nalog.ru (раздел «Запрос о действующих решениях о приостановлении»).

Порядок проведения процедуры

Приостановка деятельности юридического лица на добровольных началах хоть и не описана законодательными актами, но допустима, если все правильно оформить. Алгоритм действий руководства должен быть следующим.

- Издается приказ о приостановлении деятельности. Обязательно в документе указываются причины, по которым инициируется данный процесс, а также определяется круг лиц-инициаторов.

- Выданный приказ подписывает каждый нанятый работник. Причем – именно под подпись. Допустимый срок информирования и сбора подписей – 2 месяца с момента издания приказа и введения его в действие.

- Отправляется письмо в налоговую с уведомлением, что на период простоя компании будет сдаваться нулевая отчетность.

- Все имеющиеся со стороны ООО задолженности закрываются (в том числе и коммунальные платежи). Необходимо понимать, что на момент простоя работа с расчетным счетом будет приостановлена.

- Отчетность сдается в фискальные органы, включая налоговую, пенсионный и страховой фонды. Это выполняется даже в том случае, если отчетность получится нулевой.

- Закрываются все обязательства перед контрагентами, взыскиваются все имеющиеся долги.

- Расчетный счет замораживается, а в банк направляется письмо с требованием временно приостановить работу счета до окончания периода простоя.

Допустимый период простоя организации – 12 месяцев с момента издания приказа. В дальнейшем руководство обязано либо возобновить работу, либо инициировать процесс ликвидации ООО с роспуском персонала.

Взаимодействие с персоналом

Что делать с персоналом на момент простоя? Предусмотрено два различных варианта:

- отправка в бессрочный отпуск;

- увольнение.

Естественно, принудительно задерживать работника никто не имеет права, поэтому за ним остается возможность запросить увольнение по собственному желанию. Причем, инициировать это он вправе в любой момент, а не только на этапе оформления простоя юридического лица.

Отпуск

Более предпочтительный вариант для самого персонала. Но руководство ООО при этом берет на себя обязанность выплачивать 2/3 от средней заработной платы каждого сотрудника на момент приостановления деятельности. Это их право, гарантированное государственными нормативами. Если общество не может гарантировать соблюдение этих условий – необходимо инициировать увольнение.

Увольнение

Может инициироваться самим работником, а также со стороны руководства ООО. Но если есть намерение уволить всех, то гораздо проще провести именно ликвидацию, а в будущем – создать новое общество.

Отчетность и налоги

Не взирая на то, что организация временно прекращает свою деятельность – она продолжает числиться в государственных реестрах, а также в налоговой, в пенсионном, страховом фондах. Поэтому ООО обязано своевременно подавать отчетную документацию. Естественно, речь идет о так называемой «нулевой» отчетности.

Если документы будут несвоевременно сданы, то это повлечет наложение штрафа в установленном порядке. Так как бухгалтер на момент простоя также может находится в отпуске, то подготовку и сдачу документов лучше доверить сторонней организации, предлагающей услуги ведения бухгалтерского учета.

Последствия длительного простоя

Хоть приостановка деятельности и подразумевает отсутствие работы – организация обязана выплатить 2/3 зарплаты всем сотрудникам.

Продление простоя не предусмотрено. Если в течение 12 месяцев организация не возобновила деятельность – его ликвидация инициируется судебным решением.

Приказ формируется территориальным налоговым органом, а в следующие 3 месяца принимаются заявления о соблюдении интересов со стороны кредиторов, контрагентов, самих сотрудников — в общем, всех тех, кто пострадал от деятельности ООО.

Перечень распорядительных документов

Перечень распорядительных документов включает в себя:

- приказ;

- письмо в налоговую с уведомлением о сдаче нулевой отчетности на момент приостановки деятельности;

- приказы о предоставлении неоплачиваемых отпусков всем сотрудникам, включая состав руководителей ООО (сотрудники имеют полное право требовать 2/3 от средней заработной платы);

- письмо в банк с требованием о временной блокировке расчетного счета.

В самом приказе может указываться срок простоя. Можно обойтись и без него, главное – приостановление деятельности в сумме не должно превышать 12 месяцев.

Образцы документов

Приказ о приостановлении деятельности ООО

приказа вы можете здесь: https://yadi.sk/i/9BJbIhPq3aXZLQ

Письмо

По следующему адресу мы разместили образец письма-уведомления контрагентам: https://yadi.sk/i/uyn45h—3aXa6j

Таким образом, приостановка деятельности может инициироваться только судебным решением. Самостоятельно же допускается оформление простоя с нулевой отчетностью, но сохранением номера регистрации в ЕГРЮЛ. На момент приостановки работа расчетного счета блокируется.

Вам помогла эта статья? Будем благодарны за оценку:

0 0

Какие обязанности сохраняются?

При выборе второго варианта, в первую очередь помним о том, что нужно продолжать сдавать отчеты в органы ФНС, Пенсионный Фонд и Фонд социального страхования. Далее — налоги и другие платежи. В случае, если ИП находится на общей системе (ОСНО), то он сдает нулевые налоговые декларации, тем самым показывая государству факт отсутствия прибыли у предприятия. В случае, если ИП находится на ЕНВД, ПСН или ЕСХН, то факт наличия или отсутствия прибыли в данном случае государство не волнует, налоговые платежи нужно будет совершать в полном объеме, согласно вашей системе налогообложения и ставке, установленной местными муниципальными органами. В обоих случаях и для ИП на ОСНО, и для ИП на специальных режимах налогообложения придется продолжать выплаты в Пенсионный фонд (фиксированный сбор) и ФСС.

Кроме того, в случае, если у предприятия есть нанятые работники, в их отношении также придется продолжать выполнять все обязательства, то есть сохраняются обязанности налогового агента, а также обязанности работодателя — что является тонким моментом в плане сохранения их рабочего места и заработной платы. Такой вопрос нужно решать обдуманно и с учетом того, на какой период приостанавливается деятельность, а также какие права работников нужно и можно сохранить. Все время приостановки также нужно продолжать предоставлять сведения о среднесписочной численности работников на предприятии за каждый отчетный период и вести свой доходно-расходный журнал.

Само собой, такая схема приостановления деятельности индивидуального предпринимательства приносит мало выгоды, но все же главная цель (временное прекращение трудовой деятельности с сохранением статуса ИП) будет достигнута.

Ликвидация в процедуре банкротства

В соответствии с Федеральным законом № 127-ФЗ несостоятельность (банкротство) — это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Основной признак банкротства — неспособность предприятия выполнить требования кредиторов в течение трех месяцев со дня наступления сроков платежей, которые в совокупности составляют не менее чем 300 тыс. руб.

По истечении трех месяцев кредиторы имеют право обратиться в арбитражный суд для признания предприятия-должника банкротом.

Предпосылки наступления банкротства могут быть внутренними и внешними.

Внутренние факторы — это ошибки руководства или персонала:

- некомпетентность руководства;

- ухудшение качества продукции;

- снижение спроса на продукцию;

- высокая себестоимость продукции;

- низкая рентабельность продукции;

- длительный цикл производства;

- наращивание долгов и т. д.

Внешние факторы возникают вне предприятия и обычно находятся вне сферы его влияния:

- инфляция;

- изменение банковских процентных ставок и условий кредитования;

- изменение налоговых ставок и таможенных пошлин;

- изменения законодательства и т. д.

На основании заявления в арбитражный суд о признании должника банкротом (может подать и сам должник) проводятся процедуры банкротства:

1. Наблюдение.

Основные задачи — сохранить имущество и проанализировать финансовое состояние должника.

Эту процедуру проводит арбитражный управляющий.

Работа арбитражного управляющего не заменяет работу руководства предприятия — оно продолжает руководить финансово-хозяйственной деятельностью, но уже под контролем временного управляющего, согласовывая с ним все сделки.

Основная задача временного управляющего — поиск источников для восстановления платежеспособности должника.

На основании отчета временного управляющего о проделанной работе арбитражный суд может вынести заключение о признании должника банкротом с дальнейшей процедурой ликвидации или перейти к другим процедурам, которые могут позволить восстановить платежеспособность должника.

2. Финансовое оздоровление.

Цель — восстановить платежеспособность и погасить задолженность в соответствии с утвержденным графиком. Эту процедуру называют еще реабилитационной, так как она способствует сохранению должника.

На данном этапе важно определить источники финансирования и сроки, в течение которых предполагается восстановить платежеспособность.

По итогам финансового оздоровления арбитражный суд принимает решение:

- о прекращении производства по делу о банкротстве, если нет непогашенной задолженности;

- о введении внешнего управления, если есть вероятность восстановления платежеспособности;

- о признании должника банкротом и об открытии конкурсного производства в случае отсутствия оснований для прекращения производства по делу о банкротстве или введения процедуры внешнего управления.

3. Процедура внешнего управления (реабилитационная процедура, направленная на восстановление платежеспособности).

Платежеспособность будет считаться восстановленной при отсутствии у должника денежных обязательств и обязательных платежей, неисполненных более чем три месяца.

Задача внешнего управления — найти возможность рассчитаться или реструктурировать обязательства, исполнение которых уже просрочено.

В рамках внешнего управления арбитражным судом назначается внешний управляющий, полномочия руководителя предприятия-должника прекращаются, управление предприятием переходит в руки временного управляющего.

Если процедура не принесла положительного результата, выносится ходатайство о признании должника банкротом и об открытии конкурсного производства.

4. Конкурсное производство.

Применяется к должнику, признанному банкротом, ее конечный результат — ликвидация предприятия-должника.

Ликвидация происходит путем консолидации имущества должника (конкурсной массы) и последующего распределения между кредиторами денежных средств, вырученных от его продажи. Процедура вводится сроком на один год, но может быть еще продлена на шесть месяцев.

Цель конкурсного производства — соразмерное удовлетворение требований кредиторов путем продажи активов.

Сообщение о признании должника банкротом и об открытии конкурсного производства подлежат обязательному опубликованию в официальном издании, определенном правительством Российской Федерации.

Конкурсный управляющий обязан:

- привлечь независимого оценщика для оценки имущества;

- уведомить работников о предстоящем увольнении;

- проанализировать финансовое состояние;

- сформировать конкурсную массу (имущество).

Определение арбитражного суда о завершении конкурсного производства является основанием для внесения в ЕГРЮЛ записи о ликвидации предприятия-должника.

Мировое соглашение

На любой стадии рассмотрения арбитражным судом дела о банкротстве предприятия-должника его конкурсные кредиторы и уполномоченные органы вправе заключить мировое соглашение о прекращении судебных споров и взаимных уступках.

Решение о заключении мирового соглашения со стороны конкурсных кредиторов и уполномоченных органов принимается собранием кредиторов большинством голосов от общего числа голосов конкурсных кредиторов и уполномоченных органов в соответствии с реестром требований кредиторов и считается принятым при условии, если за него проголосовали все кредиторы по обязательствам, обеспеченным залогом имущества должника.

Антикризисное управление

Для корректного антикризисного управления и формирования его стратегии необходимо проводить анализ финансовой устойчивости и платежеспособности предприятия. Цель такого анализа — установить степень краткосрочной и долгосрочной платежеспособности.

Финансовая устойчивость организации характеризуется состоянием финансовых ресурсов, обеспечивающих бесперебойный расширенный процесс производства и реализации продукции на основе роста прибыли.

Платежеспособность характеризует возможности организации своевременно расплачиваться по своим обязательствам.

Основные источники информации для проведения анализа вероятности банкротства любого предприятия — бухгалтерский баланс и отчет о финансовых результатах (формы 1 и 2 бухгалтерской отчетности).

Система показателей, используемая для анализа платежеспособности и финансовой устойчивости организации на основании Методологических рекомендаций по проведению анализа финансово-хозяйственной деятельности организаций, утвержденных Госкомстатом России 28.11.2002:

1. Коэффициент соотношения заемных и собственных средств:

К1 = (Заемные средства / Собственные средства) x 100 % = ((стр. 1400 ф. 1 + стр. 1500 ф. 1) / стр. 1300 ф. 1) x 100 %.

Характеризует обеспеченность заемных средств собственными. Рекомендуемое значение — меньше или равно 100 %.

2. Коэффициент автономии:

К2 = (Собственные средства / Валюта баланса) x 100 % = (стр. 1300 ф. 1 / стр. 1700 ф. 1) x 100 %.

Характеризует степень зависимости от внешних источников финансирования. Рекомендуемое значение — 50 %.

3. Коэффициент маневренности:

К3 = (Собственные оборотные средства / Собственные средства) x 100 % = ((стр. 1300 ф. 1 – стр. 1100 ф. 1) / стр. 1300 ф. 1) x 100 %.

Определяет долю собственных средств, вложенную в наиболее маневренные активы. Рекомендуемое значение — 50–60 %.

4. Коэффициент обеспеченности собственными материальными оборотными активами:

К4 = (Собственные оборотные средства) / Запасы x 100 % = ((стр. 1300 ф. 1 – стр. 1100 ф. 1) / (стр. 1210 ф. 1 + стр. 1220 ф. 1)) x 100 %.

Рекомендуемое значение — 60 %. Если величина материальных запасов значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов.

5. Коэффициент обеспеченности собственными оборотными активами:

К5 = (Собственные оборотные средства / Оборотные активы) x 100 % = ((стр. 1300 ф. 1 – стр. 1100 ф. 1) / стр. 1200 ф. 1) x 100 %.

Рекомендуемое значение — 10 %. При значении коэффициента менее 10 % структура баланса признается неудовлетворительной, а предприятие — неплатежеспособным. Более высокое значение показателя (до 50 %) свидетельствует о хорошем финансовом состоянии предприятия и возможности проводить независимую финансовую политику.

6. Долг к капитализации:

К6 = (Долгосрочные обязательства / (Собственные средства + Долгосрочные обязательства)) x 100 % = (стр. 1400 ф. 1 / (стр. 1300 ф. 1 + стр. 1400 ф. 1)) x 100 %.

Рост показателя — негативная тенденция, означающая усиление зависимости от внешних факторов.

7. Коэффициент финансовой стабильности:

К7 = (Собственные средства + Долгосрочные обязательства) / Валюта баланса x 100 % = ((стр. 1300 ф. 1 + стр. 1400 ф. 1) / стр. 1700 ф. 1) x 100 %.

Характеризует долю источников финансирования, используемых организацией длительное время. Рекомендуемое значение — 50 %.

8. Коэффициент абсолютной ликвидности:

К8 = (Денежные средства + Финансовые вложения) / Краткосрочные обязательства x 100 % = ((стр. 1250 ф. 1 + стр. 1170 ф. 1) / стр. 1500 ф. 1) x 100 %.

Показывает, какая часть краткосрочных обязательств может быть погашена на конкретную дату. Рекомендуемое значение — 20 %.

9. Коэффициент ликвидности:

К9 = (Денежные средства + Финансовые вложения + Дебиторская задолженность) / Краткосрочные обязательства x 100 % = ((стр. 1250 ф. 1 + стр. 1170 ф. 1 + стр. 1230 ф. 1) / стр. 1500 ф. 1) x 100 %.

Характеризует, какая часть краткосрочных обязательств может быть погашена за счет денежных средств и ожидаемых поступлений. Рекомендуемое значение — 80–100 %.

10. Коэффициент текущей ликвидности:

К10 = (Краткосрочные активы / Краткосрочные обязательства) x 100 % = (стр. 1200 ф.1 / стр. 1500 ф.1) x 100 %.

Характеризует, в какой степени оборотные активы покрывают краткосрочные обязательства. Рекомендуемое значение — 200 %.

Негативные тенденции — опережающий рост краткосрочных обязательств по сравнению с оборотными активами, снижение ликвидности (реализуемости) активов, снижение чистых активов и оборотного капитала.

Недостаток коэффициентов ликвидности заключается в том, что указанные показатели предполагают, что организация в один момент должна погасить свои долги, т. е. когда начат процесс банкротства. Для нормально функционирующих организаций значение показателей может быть ниже рекомендуемых (например, для организаций с высокой оборачиваемостью активов).

Рассмотрим порядок оценки вероятности банкротства на примере.

Пример

ООО «Альфа» производит автомобили, предоставляет услуги по их ремонту и техническому обслуживанию, а также проводит научно-исследовательскую работу в области методических рекомендаций по ремонту автомобилей и их составных частей, разработке новейших методик в области диагностики их состояния.

Исходные данные для анализа динамики изменения представлены в табл. 1.

Таблица 1. Исходные данные для анализа вероятности банкротства предприятия ООО «Альфа» за 2013–2016 гг.

Показатель Строка бухгалтерской отчетности Значение показателя 2013 г., тыс. руб. Значение показателя 2014 г., тыс. руб. Значение показателя 2020 г., тыс. руб. Значение показателя 2020 г., тыс. руб. Долгосрочные обязательства 1400 ф. 1 0 0 0 0 Краткосрочные обязательства 1500 ф. 1 12 879 18 959 40 420 46 741 Собственный капитал 1300 ф. 1 1752 2941 12 872 22 142 Валюта баланса 1700 ф. 1 24 642 23 912 53 292 68 883 Внеоборотные активы 1100 ф. 1 105 759 6429 5704 Запасы 1210 ф. 1 5831 17 083 16 774 601 Налог на добавленную стоимость по приобретенным ценностям 1220 ф. 1 121 27 14 77 Оборотные активы 1200 ф. 1 24 537 23 159 46 863 63 179 Денежные средства и денежные эквиваленты 1250 ф. 1 418 1956 3917 33 215 Финансовые вложения 1170 ф. 1 8 8 8 8 Дебиторская задолженность 1230 ф. 1 18 167 4093 26 158 29 286 Кредиторская задолженность 1520 ф. 1 12 879 18 959 39 770 42 391 Прибыль до налогообложения 2300 ф. 2 1728 2569 11 759 12 454 Выручка 2110 ф. 2 15 324 37 695 79 420 188 537

Рассчитаем значения показателей финансовой устойчивости и ликвидности для ООО «Альфа» за четыре года (табл. 2).

Таблица 2. Расчет показателей финансовой устойчивости и ликвидности предприятия ООО «Альфа» за 2013–2016 гг.

Наименование показателя Нормативное значение, % Значение показателя 2013 г., % Значение показателя 2014 г., % Значение показателя 2020 г., % Значение показателя 2020 г., % Коэффициент соотношения заемных и собственных средств 100 735,1 644,64 314,01 211,1 Коэффициент автономии 50 7,11 12,3 24,15 32,14 Коэффициент маневренности 50–60 94,01 74,19 50,05 74,24 Коэффициент обеспеченности собственными материальными оборотными активами 60 27,67 12,75 38,38 2424,48 Коэффициент обеспеченности собственными оборотными активами 10 6,71 9,42 13,75 26,02 Долг к капитализации 50 0 0 0 0 Коэффициент финансовой стабильности 50 7,11 12,3 24,15 32,14 Коэффициент абсолютной ликвидности 20 3,31 10,36 9,71 71,08 Коэффициент ликвидности 80–100 144,37 31,95 74,43 133,73 Коэффициент текущей ликвидности 200 190,52 122,15 115,94 135,17

Вывод

Наблюдается положительная тенденция уменьшения соотношения заемных средств к собственным из года в год, что свидетельствует об улучшении финансовой стабильности анализируемого предприятия.

Предприятие зависит от заемного капитала — коэффициент автономии во все рассматриваемые периоды ниже нормативного значения.

Отметим тенденцию увеличения значений показателя, что в целом положительно характеризует финансовую политику предприятия.

Значение коэффициента маневренности во все отчетные периоды превышает нормативное значение.

Значение коэффициента обеспеченности собственными материальными оборотными активами с 2013 по 2020 гг. ниже нормативного значения, что говорит о том, что величина материальных запасов значительно выше обоснованной потребности и собственные оборотные средства могут покрыть лишь часть материальных запасов. Но в 2020 г. показатель резко возрастает за счет сокращения размера запасов.

Значения коэффициента обеспеченности собственными оборотными активами в 2013–2014 гг. ниже нормы, что свидетельствует о неудовлетворительной структуре баланса.

Предприятие можно назвать неплатежеспособным, кроме того, низкое значение данного коэффициента говорит о том, что большая часть оборотных активов предприятия сформирована за счет заемных источников.

Но начиная с 2020 г. значение коэффициента становится выше нормативного, что свидетельствует о хорошем финансовом состоянии предприятия и о возможности проводить независимую финансовую политику.

Значения коэффициента абсолютной ликвидности в 2013–2015 гг. не удовлетворяют нормативному значению, предприятие не могло сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам.

В 2020 г. значения показателя достигли норматива, и можно сделать вывод, что ежедневно подлежали погашению 70 % краткосрочных обязательств ( очень хороший показатель).

Значение коэффициента ликвидности удовлетворяет нормативному только в 2013 и 2020 гг. На 2020 г. предприятие обладает высокой способностью выполнять краткосрочные обязательства за счет быстрореализуемых активов. Значение коэффициента текущей ликвидности не удовлетворяет нормативному ни в один из анализируемых периодов, данный коэффициент показывает превышение оборотных активов над краткосрочными финансовыми обязательства, которое обеспечивает резервный запас для компенсации убытков.

Предприятие обладает достаточной платежеспособностью и способно частично наличными денежными ресурсами своевременно погашать свои платежные обязательства.

________________________

Рассмотрим модель диагностики вероятности банкротство Э. Альтмана.

Отметим, что ориентирована она на зарубежные страны, где абсолютно другая налоговая система, другие темпы инфляции и т. д.

В России она применяется в отношении акционерных обществ, акции которых имеют высокую рыночную стоимость.

Итак, пятифакторная модель Э. Альтмана, также называемая индексом кредитоспособности:

Z5 = 0,717К1 + 0,847К2 + 3,107К3 + 0,42К4 + 0,995К5,

где К1 = (стр. 1200 ф. 1 – стр. 1230 ф. 1 – стр. 1400 ф. 1 – стр. 1520 ф. 1) / стр. 1700 ф. 1; К2 = стр. 1100 ф. 1 / стр. 1700 ф. 1; К3 = стр. 2300 ф. 1 / стр. 1700 ф. 1; К4 = стр. 1300 ф. 1 / (стр. 1400 ф. 1 + стр. 1500 ф. 1); К5 = стр. 2110 ф. 2 / стр. 1700 ф. 1.

Если Z < 1,8 — очень высокая вероятность банкротства,

1,81 < Z < 2,7 — высокая вероятность,

2,71 < Z < 2,99 — возможная вероятность банкротства,

Z > 3,0 — очень низкая вероятность банкротства.

Обратите внимание!

Нормативные значения в этой модели рассчитаны исходя из финансовых условий, сложившихся в США. Следовательно, она не адаптирована для российских условий, поэтому ее применение на практике возможно лишь в качестве дополнительного инструмента оценки кредитоспособности предприятия.

Рассчитаем значения показателей (табл. 3).

Таблица 3. Расчет показателей для пятифакторной модели Э. Альтмана

Показатель Значение показателя 2013 г. Значение показателя 2014 г. Значение показателя 2020 г. Значение показателя 2020 г. К1 –0,26 0,004 –0,36 –0,12 К2 0,004 0,03 0,12 0,08 К3 0,07 0,11 0,22 0,18 К4 0,14 0,16 0,32 0,47 К5 0,62 1,58 1,49 2,74 Z 0,71 2,00 2,15 3,47 Вероятность банкротства очень высокая высокая высокая низкая

Как видим, с 2013 по 2020 гг. вероятность банкротства была очень высокой, одна из основных причин — зависимость предприятия от заемных источников финансирования. Но на конец 2020 г. вероятность банкротства ООО «Альфа» низкая.

На конец 2020 г. предприятие находится в достаточно стабильном положении. Но были обнаружены и проблемные зоны, в первую очередь — проблемы с заемным капиталом.

Мы рекомендуем

Чтобы предприятие было платежеспособным, необходимо:

1) сокращать долю заемного капитала;

2) анализировать расходы и составлять графики платежей (наиболее важные — платежи за сырье, материалы и комплектующие изделия, чтобы не останавливать производственный цикл, и расчеты по оплате труда);

3) анализировать причины снижения объема производства и обоснованность общехозяйственных расходов, в том числе расходов на административно-управленческий аппарат;

4) разработать программу улучшения финансового состояния предприятия.

Улучшить финансовое состояние могут реструктуризация отдельных подразделений, контроли расходов и их сокращение, изменение структуры себестоимости продукции, сокращение номенклатуры продукции или смена сегмента, а также улучшение маркетинговой деятельности.

Вы – «упрощенец»? Вам проще

Первый вариант будет более выгодным бизнесменам, чья работа строится на упрощенной системе налогообложения. Да, им также придется подавать налоговую декларацию, но, поскольку деятельность не ведется, прибыль в ней будет указана как нулевая. В таком случае, налоги к уплате начисляться не будут, останется только фиксированный взнос в Пенсионный фонд. Предприниматель должен решить сам, стоят ли эти средства и хлопоты статуса ИП. Обычно предпринимателям не так уж сложно подавать нулевую декларацию и обеспечивать свою будущую пенсию. А вернуться к деятельности они могут тогда, когда пожелают.

«Пустая» декларация (так называемая нулёвка), даже подаваемая в течение длительного времени, никаких последствий для бизнесмена иметь не будет.

Плательщик единого налога, подумай дважды

Для тех предпринимателей, кто находится на общей системе налогообложения, приостановка деятельности окажется невыгодной. Фактической прибыли извлекать бизнесмен не будет, а расходы останутся прежними, ведь взыскания будут стабильными, не смотря ни на что.

Стоит подумать, что перевесит: постоянные отчеты и выплаты, отменить которые нельзя, или хлопоты и пошлины, связанные с процедурой закрытия и, по необходимости, последующего открытия ИП.

Имеет значение и срок, на который предприниматель собирается оставить деятельность. При долгом времени ожидаемого бездействия целесообразнее будет закрыть предприятие. Ничто не помешает открыться вновь, если планы предпринимателя изменятся.

Отчеты и взносы во время приостановки

Важно обратить внимание, что за бизнесменом в полном объеме сохраняется статус плательщика налогов до тех пор, пока не произошла окончательная приостановка деятельности ИП.

Если бизнесмен работал по роду налогообложения УСН или ОСНО, он может сдавать декларации с нулевыми показателями. Соответственно, ничего платить ему не нужно. При патенте или ЕНВД платежи вносятся в обязательном порядке независимо от того, есть доходность или нет.

Даже если у бизнесмена нет наемных сотрудников, он должен оплачивать взносы в Пенсионный Фонд. Они переводятся за самого предпринимателя. Отчетность дополнительно сдавать не требуется.

При наличии работников во время, пока бизнесмен планирует приостанавливать свою деятельность, он не имеет право нарушать их права. В качестве варианта выхода из ситуации можно отправить сотрудников в отпуск без сохранения заработной платы. В таком случае отчетность в ПФ сдается с нулевыми данными.

Приостановка деятельности предприятия по решению суда: процедура

Применение приостановки деятельности в качестве административного наказания возможно только на основании судебного решения. В первую очередь уполномоченный орган выносит решение о временном запрете деятельности. Это необходимо, чтобы сразу после выявления нарушения исключить возможные неблагоприятные последствия и подготовить документы для передачи в суд.

При составлении протокола о правонарушении и временном запрете он вступает в силу незамедлительно, должностное лицо надзорного органа обязано ознакомить с документом и выдать его копию руководителю предприятия. У последнего есть право отказаться от подписания протокола или внести в него свои замечания. Отказ от подписи или наличие замечаний не служит препятствием в рассмотрении протокола в судебном порядке.

Пример заявления

Разработана последовательная инструкция, как приостановить ИП правильно. Для начала предприниматель должен определиться, на какой период он хочет остановить свой бизнес.

Если действие ИП будет заморожено на возможный период от года, лучше всего официально закрывать его. Затем можно повторить процедуру по новой регистрации.

Проводить процедуру завершения нужно в несколько этапов:

- Предприниматель оформляет заявление по форме Р26001. Оно оформляется или на компьютере, или заполняется черной ручкой от руки. Обязательно в тексте заявление указывается ФИО предпринимателя, ИНН и ОГРНИП.

- Перед обращением нужно предварительно распечатать с официального сайта территориального органа Налоговой службы реквизиты для оплаты государственной пошлины. Оплаченная квитанция в размере 160 руб.* прилагается к пакету документов. Перед оплатой необходимо заполнить все данные. Платеж можно произвести в любом банке или в режиме онлайн.

- Снимает ККМ с учета.

Важно правильное заполнение письменного заявления, без допущения ошибочных данных. Это можно сделать на сайте ФНС в электронном виде, там же есть образец заполнения. После завершения всех этапов индивидуальный предприниматель снимается в налоговой службе с учета. За период прекращения деятельности к нему не будут применяться налоговые требования.

С обращением и квитанцией подается справка из ПФ. Но иногда налоговая служба получает самостоятельно сведения. При этом закрытие ИП не зависит от того, заплатил бизнесмен взнос в ПФ или нет. Расчет производится за год, и внести платеж можно до 31 декабря.

Последствия приостановления ИП

Как только гражданин разобрался, как прекратить ИП и выполнил все последовательные шаги, которые включает в себя процедура, его ожидает аудит. Во время процедуры определяется, осталась ли у бизнесмена задолженность. Как только все пройдено, к бизнесмену не применяются больше налоговые требования, также ему не нужно вносить отчисления взносов. Но по законодательству России до подачи заявления они остаются в полной силе, и предприниматель остается налогоплательщиком.

К сведению! Документы бизнесмена должны рассматривать не больше пяти дней. Если обращение удовлетворят, выдается соответствующее свидетельство.

После прохождения этих шагов нужно обратиться в финансовую организацию, в которой у бизнесмена был открыт расчетный счет. Он пишет заявление для его закрытия. Если у него была печать, она подлежит уничтожению. Все документы о закрытии нужно хранить не менее четырех лет.

Для нового открытия бизнеса потребуется проходить повторную регистрацию ИП в налоговой службе, повторяя все шаги процедуры. Она полностью совпадает с первичной процедурой открытия. Законом не утвержден какой-либо период, который нужно соблюдать для повторного открытия ИП. Процедуру можно повторить при необходимости в любое время.

Если у бизнесмена по каким-либо причинам не идет дело, единственным выходом из данной ситуации является приостановить действие статуса ИП. Перестать заниматься деятельностью, не платя налоги, не получится.

Закрывать ИП или что делать?

Все зависит от ситуации, которая привела бизнесмена к данному вопросу. Фактическая приостановка деятельности без закрытия ИП не освобождает от:

- предоставления в госорганы отчеты, декларации и иные документации.

- уплаты налогов.

- перечисления обязательных взносов в пенсионный и медицинский фонды.

Даже, при отсутствии прибыли, нужно делать взносы в данные фонды. За неуплату, в любой сложившейся ситуации, бизнесмен несет административную ответственность.

Ситуация усугубляется, если у ИП есть наемные рабочие. Это вызывает дополнительные расходы, так как работодатель обязуется законодательно выплачивать зарплату работникам и выполнять иные обязательства перед ним.

Если вы останавливаете на несколько месяцев свою рабочую деятельность без закрытия ИП, можно договорится с работниками о расторжении договора на время. Если сотрудники не согласятся, увольнение будет считаться незаконным.

Как быть с налогами при фактической приостановки бизнеса?

В зависимости от используемой системы налогообложения, предприниматели:

- могут сдавать декларации с нулевым доходом (без перечисления платежей), если ведут деятельность на ОСНО или УСН.

- должны вносить обязательные платежи даже при указании нулевого дохода, если ведут деятельность на ЕНВД или ПСН.

Что с пенсионным фондом?

Делать взносы за своих сотрудников и за себя в пенсионный фонд российской федерации нужно обязательно. Если взнос делается только за себя, то отчет сдавать не требуется.

Чтобы не делать взносы в ПФР (нулевая отчетность) и не начислять сотрудникам зарплату, их необходимо отправить в отпуск без содержания на время приостановки деятельности индивидуального предпринимателя.

Если вариант с не оплачиваемым отпуском невозможен, то зарплату необходимо будет платить, соответственно, уплачивать налоги и взносы в фонды.

А если полностью закрыть ИП?

В случае полного прекращения деятельности предприятия, предпринимателю придется пройти ряд определенных процедур, включающих нижеперечисленные этапы.

Сбор пакета документов:

- заявление о прекращении деятельности в качестве ИП, в связи с принятием им решения о прекращении (по форме № Р26001, которую можно скачать на официальном сайте ФНС https://reg.nalog.ru ),

- квитанцию, подтверждающую уплату сбора (на сегодняшний день сумма сбора составляет 160 рублей),

- документ, подтверждающий представление сведений в ПФ (согласно сайту ФНС последний не является обязательным).

Выявление задолженностей предприятия и их оплата, в случае если таковые имеются. Особое внимание нужно обратить на уплату налогов, обязанность платить которые прекращается в случае успешного закрытия ИП с дня подачи заявления о прекращении деятельности. Но до этого момента нужно полностью уплатить все свои налоговые обязательства в сроки, в которые уплачивались они в течение деятельности.

Подача документов для закрытия предприятия в органы фискальной службы. Для этого надо обращаться в ФНС по месту регистрации предприятия (не по месту учета!).

Как при открытии ИП, так и при его закрытии, Закон «О государственной регистрации» устанавливает срок для их осуществления размером в 5 рабочих дней. Соответственно, в течение 5-ти дней органы ФНС выдадут свидетельство о государственной регистрации прекращения деятельности в качестве ИП.

Повторное открытие ИП возможно провести уже по новым правилам. С 1 января 2020 года зарегистрироваться в качестве индивидуального предпринимателя и юридического лица можно будет без уплаты государственной пошлины, если необходимый для государственной регистрации пакет документов будет подан в регистрирующий орган в электронной форме. Указанные изменения внесены в п. 3 ст. 333.35 Налогового кодекса Российской Федерации Федеральным законом от 29.07.2018 № 234-ФЗ.

Согласно поправкам, возможность освобождения от уплаты государственной пошлины устанавливается за государственную регистрацию:

- создания юридических лиц (госпошлина составляет 4 тыс рублей);

- изменений, вносимых в учредительные документы, а также ликвидации юридических лиц вне процедуры банкротства (госпошлина — 800 рублей);

- создания индивидуальных предпринимателей (госпошлина — 800 рублей);

- прекращения деятельности ИП (госпошлина — 160 рублей).

Подготовить и направить в регистрирующий орган комплект необходимых документов для государственной регистрации юридических лиц и индивидуальных предпринимателей поможет Интернет-сервис ФНС России «Государственная регистрация юридических лиц и индивидуальных предпринимателей».

По общему правилу, органы ФНС самостоятельно осуществляют снятие с учета ИП в ФСС, но только в том случае, если на предприятии отсутствовали нанятые работники. Если таковые имелись — ИП должен самостоятельно сняться с учета в ФСС.

В случае, если ИП пользовался контрольно-кассовой техникой, при закрытии ее следует обязательно снять с учета.

Для предпринимателей, которые открывали расчетный счет в банке, следующий этапом будет его закрытие путем обращения в банк и подачи соответствующего заявления. Согласно Налоговому кодексу РФ, после закрытия счета следует в течение 7 рабочих дней уведомить органы ФНС и внебюджетные фонды об этом факте.

Если в предпринимательской деятельности использовалась печать, её можно уничтожить, для чего нужно обратиться к услугам той же фирмы, которая занимается изготовлением печатей. В фирму подается сама печать или штамп, заявление на её уничтожение, копия паспорта предпринимателя и после осуществления оплаты услуг фирмы происходит уничтожение печати.

Помните о том, что документы касаемо предыдущей деятельности ИП, даже если деятельность полностью прекращена, следует хранить минимум в течение 4-х лет.

Причиной такого требования является возможность взыскания долгов, даже при прекращении деятельности, как со стороны государственных органов (по налогам, сборам, штрафам и пене), так и со стороны контрагентов или бывших работников.

А можно ли вернуть ИП после закрытия?

Процесс закрытия ИП вы можете почитать на этой странице. Чтобы вновь зарегистрировать себя в качестве ИП, необходимо вновь зарегистрироваться в качестве ИП. Процедура аналогична той, которую нужно пройти впервые. Законом не ограничивается время, по прохождению которого можно открыть ИП после закрытия. Вернуть ИП после закрытия можно в любое время.

ВНИМАНИЕ! Материал актуализирован на 14.08.2019. Подробнее см. здесьОСОБЕННОСТИ ПРИОСТАНОВЛЕНИЯ ДЕЯТЕЛЬНОСТИ СУБЪЕКТОВ ХОЗЯЙСТВОВАНИЯ

Что такое приостановление деятельности?

В законодательстве не раскрыто понятие «приостановление деятельности».

Лишь проанализировав ряд норм различных нормативных правовых актов, можно предположить, что под приостановлением деятельности субъектов хозяйствования следует понимать временное неосуществление производственной, хозяйственной, финансовой или иной деятельности юридического лица или индивидуального предпринимателя.

Инициаторами приостановления деятельности юридических лиц и индивидуальных предпринимателей могут быть как сами субъекты хозяйствования (их органы), так и государственные контролирующие (надзорные) органы или суд.

Деятельность субъектов хозяйствования может быть приостановлена только в определенных законодательными актами случаях специально уполномоченным контролирующим (надзорным) органом или судом исключительно в целях обеспечения национальной безопасности, охраны жизни и здоровья граждан, охраны окружающей среды.

Субъекты хозяйствования имеют право приостанавливать свою деятельность по собственной инициативе по каким-либо причинам или для достижения различных целей, например, для сокращения (минимизации) расходов, в связи с временным отсутствием работы, изменением структуры или направления деятельности, ремонтом или модернизацией объектов производства, торговли, недвижимости, с уходом индивидуальным предпринимателем за ребенком в возрасте до 3 лет и т. п.

Приостановление деятельности индивидуальным предпринимателем

Приостановление деятельности индивидуальным предпринимателем в связи с уходом за ребенком в возрасте до 3 лет урегулировано Положением о порядке приостановления деятельности индивидуальных предпринимателей, нотариусов, адвокатов, физических лиц, осуществляющих предусмотренные законодательными актами виды ремесленной деятельности без государственной регистрации в качестве индивидуального предпринимателя, в связи с уходом за ребенком в возрасте до 3 лет, утвержденным постановлением Совета Министров Республики Беларусь от 18.10.2013 № 919 (далее — Положение № 919).

Индивидуальные предприниматели вправе приостановить деятельность в связи с уходом за ребенком в возрасте до 3 лет на основании соответствующего письменного заявления, которое подается в налоговый орган по месту постановки на учет в качестве плательщика налога. Индивидуальные предприниматели до подачи заявления в соответствии с законодательством должны прекратить заключенные ими в связи с осуществлением этой деятельности трудовые и (или) гражданско-правовые договоры с работниками (работающими) при условии, если они имеются (пп., Положения № 919).

Кроме уведомления налогового органа, индивидуальный предприниматель обязан сообщать письменно в органы ФСЗН по месту постановки на учет о принятых решениях о приостановлении своей деятельности в течение 5 рабочих дней со дня принятия таких решений, если иное не установлено законодательными актами Республики Беларусь (абзац 10 п.26 Положения об уплате обязательных страховых взносов, взносов на профессиональное пенсионное страхование и иных платежей в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь, утвержденного Указом Президента Республики Беларусь от 16.01.2009 № 40).

От редакции «Бизнес-Инфо»

С 31 декабря 2020 г. абзац 10 п.26 Положения № 40 исключен Указом Президента Республики Беларусь от 27.12.2018 № 500.

Порядок приостановления деятельности индивидуальным предпринимателем по другим основаниям, кроме указанного выше, законодательством не регламентирован. Однако, по мнению автора, в любом случае желательно уведомить налоговый орган по месту постановки на учет посредством отправки заявления в письменной форме о приостановлении своей деятельности и причинах такого приостановления.

Более того, для зачета или возврата единого налога в случае временного (продолжительностью не более 30 календарных дней в году) неосуществления своей деятельности, торгового объекта, объекта общественного питания, обслуживающего объекта индивидуальный предприниматель должен подать заявление в налоговый орган не позднее дня, предшествующего дню временного неосуществления деятельности индивидуального предпринимателя, торгового объекта, объекта общественного питания, обслуживающего объекта (подп.1.5 п.1 ст.300 Налогового кодекса Республики Беларусь).

От редакции «Бизнес-Инфо»

С 1 января 2020 г. следует руководствоваться подп.1.5 п.1 ст.344 вышеназванного Кодекса, изложенного в новой редакции Законом Республики Беларусь от 30.12.2018 № 159-З.

Приостановление деятельности субъектов хозяйствования по собственной инициативе