Огромную роль в жизни современного человека играет такой момент, как деньги, в частности бюджет. Нетрудно догадаться, что он состоит из доходов и расходов. Это обязательные составляющие, без которых нельзя научиться контролировать свой бюджет.

Особую роль играют доходы и расходы семьи. Как правильно экономить? Каким образом стоит вести учет поступления и «отступления» денежных средств? Этот вопрос интересует многих. Ведь если вы справитесь с поставленной задачей, то можно без проблем научиться не только экономить, но и откладывать «лишние» деньги на какие-то нужды, «черный день», а также просто в целях накоплений. Все секреты и рекомендации представлены нашему вниманию. Может быть, они действительно помогут вам.

Зачем

Первым делом стоит разобраться, зачем вообще нужно контролировать доходы и расходы семьи. Может быть, данным делом и голову себе забивать не стоит? Особенно если с финансами, в принципе, все более чем хорошо.

На самом деле контролирование денежных средств — это обязательный момент в жизни любого современного человека. И неважно, есть ли у вас дефицит оных или нет. Как говорится, деньги любят счет. Так что контроль финансов — отличный способ быть уверенными в завтрашнем дне. А как только вопрос касается непосредственно семьи, то тут и нужды определенные появляются. И их требуется покрывать по мере необходимости. Только точный расчет средств поможет не попасть в финансовую яму, а также правильно распределять имеющиеся деньги. Доходы и расходы семьи, которые ведутся под четким контролем, как правило, даже при наличии небольшого количества средств могут дать огромную прибыль и эффективность. Но нужно уметь вести расчет и подсчеты. Что в этом поможет? Какие тут есть секреты?

Читайте также: Договор на оказание юридических услуг – Образец, бланк 2020 года

Как найти дополнительный источник дохода:

Создание дополнительного дохода — такое же обучение и повышение квалификации

Откуда взялся миф, что можно лежать на диване и создать дополнительный доход? С рынка тренингов! Все проблемы начинаются с лозунга «Я знаю короткую дорогу». И рынок наводнили люди, обещающие вам, что вложив 200-300 тыс. вы без труда, обучения и усилий сможете создать себе доп. доход.

Что сейчас предлагает рынок:

франшизы бизнесов, сдача квартир посуточно, создание своей студии красоты/рекламного агентства и ещё тысячи аналогов обычных существующих бизнесов.

Для опытных специалистов:

удаленные вакансии для бухгалтеров, программистов, архитекторов и т.д.

У вас огромный выбор, однако большинство людей делают выбор не в пользу обучения и того, в чем лучше разбираются, а закапывают себя в яму!

Лишь бы ничего не делать.

Записи

Вообще, все подряд рекомендуют собирать чеки и затем сохранять их до конца месяца. Это нормальное явление, которое действительно способно помочь при распределении семейного бюджета. Но только вот не у всех и не всегда получается собирать квитанции об оплате. Дело все в том, что человек, который ранее не занимался данным делом, вряд ли начнет вот так быстро приучаться к «коллекционированию» чеков. Это не так уж и легко, если честно.

Поэтому есть один прием, который обязательно поможет вам вести семейный бюджет (доходы и расходы семьи). Таблица! То есть соответствующая запись, которая отражает все ваши траты в течение месяца. Она может быть и электронной, и бумажной. Не обязательно при этом сохранять чеки, достаточно просто знать, сколько и на что вы потратили или получили в том или ином месяце. Подобного рода сводка прекрасно помогает ежемесячно смотреть и на ваши доходы, и на расходы. Кроме того, такая дисциплина обязательно поможет отыскать способ экономии.

Правило№3: тщательно выбирайте учителей и партнеров

Учитесь и работайте только с опытными партнерами и тренерами. Кто пережил, хотя бы один кризис и в теме минимум 5 лет.

Как правильно такие люди намного трезвее смотрят на вещи. Их «тяжелее» слушать, так как они не дифирамбы поют, а показывают холодные данные в цифрах и фактах.

Не обращайте внимание на лозунги вроде этого: НОВАЯ-МЕГА-СУПЕР система заработка 100-200% годовых. Учитесь различать информацию правдивую и лохотроны. Иначе вам будет сложно всегда.

Надеемся, статья была для вас полезной! Оставляйте комментарии и не забудьте поделиться информацией в социальных сетях, чтобы как можно больше людей узнало правду!

Кстати, мы как раз недавно писали про подобные псевдо-предложения работы в статье “Почему заработать миллион за день невозможно“.

Примитив

Что ж, воспользуемся именно таким вариантом. Дело все в том, что доходы и расходы семьи — таблица очень неоднозначная. Она может включать в себя разнообразные пункты, которые пригодятся для тех или иных ситуаций. Правда, можно воспользоваться самой примитивной моделью. Она прекрасно подходит для тех, кто не любит конкретики и бумажной волокиты.

Что потребуется? Чтобы вести учет доходов и расходов, вы должны составить соответствующую таблицу на месяц. Минимум в ней должно быть 4 колонки. Это:

Читайте также: Сколько процентов составляет НДФЛ в России на 2020 год

- доходы;

- расходы;

- итоговая прибыль;

- расход итоговый.

Собственно говоря, каждый день нужно будет в соответствующие поля заносить нужные изменения. В течение месяца активно используются только «доходы» и «расходы». А вот в конце придется произвести расчет обеих колонок и их разницу. Это самый простой вариант, который только может встретиться. Доходы и расходы семьи — таблица, которая не имеет однозначности. Но желательно расширить ее. Как именно?

Вывод

Личный доход – это не просто деньги, которые мы получаем на работе, чтобы обеспечить себе стабильный рост прибыли, необходимо иметь хотя бы базовые знания о способах ее получения и грамотного распределения. Государство старается снизить большие колебания дифференциации, это дает некоторые результаты в масштабах страны. Однако показатели оказываются положительными больше в теории, чтобы ощутить увеличение личного дохода, каждый человек должен начать с себя, найти свою нишу, учитывая индивидуальные способности, и повысить уровень своего профессионализма.

Конкретика

Дело все в том, что все зависит от вашей собранности и организованности. Но помните: чем больше вы приложите усилий к составлению и ведению такой вещи, как семейный бюджет («Доходы и расходы семьи» — таблица), тем больше эффективности будет от вашей деятельности в конце месяца. Самый примитивный вариант мы с вами рассмотрели. Но на этом, как правило, не заканчивается расчет.

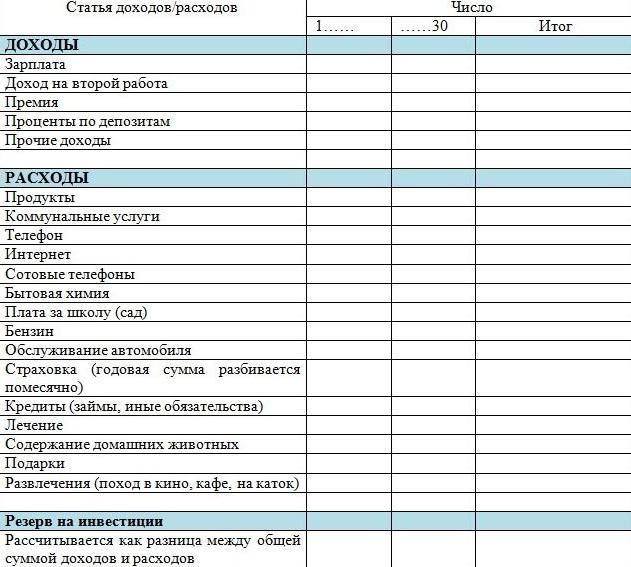

Чаще всего выгоднее вести полный и доскональный учет бюджета. То есть составить таблицу, которая будет содержать в себе как минимум следующие колонки:

- доход;

- расход;

- комментарий;

- итог доходов;

- итоговые расходы.

При этом добавьте к указанным пунктам еще и небольшие пункты, которые помогут установить конкретику. Желательно выписывать их отдельно, но в расходы включать в обязательном порядке. Речь идет о таких вещах, как основные траты, те, без которых вы не сможете жить в принципе. Также неплохо было бы отдельно вести колонку накоплений. Все это очень удобно делать в компьютере. Да, справиться с полной таблицей бывает непросто. Особенно когда дело доходит до комментариев. В них придется расписывать, что и зачем вы купили. Но это в конечном итоге даст вам максимальный эффект. Можно будет без проблем посмотреть на все доходы и расходы семьи, а затем увидеть со стороны, на что конкретно вы тратились. И, соответственно, исключить необязательные траты.

Порядок расчета и уплаты ЕСХН

Субъекты хозяйствования, имеющие статус сельскохозяйственных товаропроизводителей, рассчитывают и уплачивают ЕСХН в соответствие с требованиями, установленными главой 26.1 НК РФ.

В соответствие с положениями налогового законодательства, ЕСХН рассчитывается по следующей формуле:

ЕСХН = (Доход – Расход) * 6%,

где Доход – общая сумма дохода, полученная организацией (ИП) от ведения с/х деятельности; Расход – сумма расходов, понесенных сельхозпроизводителем в налоговом периоде.

В целях расчета ЕСХН налоговым периодом выступает календарный год. При этом согласно ст. 346.9 НК РФ сельхозпроизводители обязаны исчислять и уплачивать в бюджет аванс по налогу за отчетный период – полугодие.

Срок уплаты аванса по ЕСХН – до 25 июля текущего года.

Окончательный расчет по налогу установлен в срок до 31 марта года, следующего за отчетным. Этот же срок предусмотрен для подачи в ФНС налоговой декларации ⇒ Декларация по ЕСХН.

Рассмотрим пример. ООО «Изабелла» занимается выращиванием винограда.

По итогам первого полугодия 2020 года (с 01.01.2020 по 30.06.2020) ООО «Изабелла» получен доход от с/х деятельности в размере 303.880 руб., при этом понесены расходы в сумме 96.320 руб.

Читайте также: Электронная подпись — виды, способы применения и получения

16.07.2020 года «Изабелла» рассчитал и выплатил ЕСХН в бюджет в следующей сумме:

(303.880 руб. – 96.320 руб.) * 6% = 12.453,60 руб.

По итогам 2020 года общий доход ООО «Изабелла» составил 520.630 руб., расход – 140.550 руб.

25.02.2020 года бухгалтер ООО «Изабелла» подал в ФНС декларацию, в которой общая сумма ЕСХН за год составила:

(520.630 руб. – 140.550 руб.) * 6% = 22.804,80 руб.

26.02.2020 года на основании декларации бухгалтер ООО «Изабелла» перечислил в бюджет следующую сумму:

22.804,80 руб. – 12.453,60 руб. = 10.351,20 руб.

Накопления

На что еще стоит посмотреть? Если честно, то немаловажным пунктом станет строчка накоплений. Причем желательно выставлять ее в нескольких представлениях. Первое — это нынешнее состояние вашего бюджета (а точнее «лишних» денег). Пусть эта графа показывает, сколько денежных средств отложено на данный момент. Можно даже с комментариями вести данный учет. Например, если вы откладываете на что-то конкретное.

Второе представление — это количество денег, которые будут отложены в месяц. Именно при помощи такого подхода формируется бюджет семьи. Доходы, расходы, траты и поступления средств — это важно. Но если перед вами стоит задача накоплений, а также экономии, то постарайтесь включить соответствующие пункты в вашу таблицу. Пусть в зависимости от накоплений вы сразу, в начале месяца, откладываете 10% от прибыли (заработной платы, например), а потом остальные средства распределяете на месяц. Поэтому второй пункт в разделе «отложенные деньги» — это фиксированная сумма, отражающая, как правило, 1/10 от общей прибыли. Хороший способ поднакопить денег.

Понятие личные доходы

Простыми словами, это любое поступление денежных средств вам, как физическому лицу. К примеру, вы руководитель организации. За первое полугодие 2020 г. прибыль вашей компании составила 100 000 рублей. Вы можете по своему усмотрению распорядиться этими деньгами. Будет ли это считаться вашими личными поступлениями? Нет, так как это не ваши средства, как физического лица.

Допустим, также, что в течение этих 6 месяцев вы платили себе, как руководителю, зарплату в размере 10 000 рублей. Итого за полгода – 60 000 рублей. Это уже ваши личные средства.

Личный доход может поступать в 2 формах:

- Денежной (все, что вы получаете в виде наличных и безналичных поступлений, например: зарплата, пенсия, премия, проценты по вкладам, рента и многое другое).

- Натуральной (различные материальные ценности, не выраженные в денежной форме, например: продукты питания, одежда, какие-то работы или услуги).

Доходы

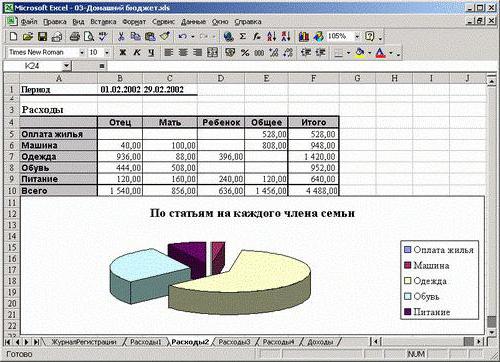

Что ж, очень удобно сейчас пользоваться такой вещью, как компьютер. Он поможет быстро и без проблем контролировать доходы и расходы семьи. Таблица в Excel — вот то, что нам потребуется. Вообще, достаточно уже приведенных пунктов и колонок. Но если хотите детальную конкретику, то особое внимание нужно уделить пункту доходов.

Что можно включить сюда? Для начала — это аванс. Он на работе выдается очень часто. После обязательно запишите заработную плату и премии. Они помогут сформировать более точные данные. И, разумеется, вы в любой момент способны будете исключить тот или иной источник денежных средств.

Помимо этого, обратите внимание на поступления от подарков (пусть будет отдельная колонка для данной особенности), проценты от вкладов, прочие источники прибыли (типа стипендий, дохода от имущества и так далее). Все это расписывается крайне подробно, чтобы не упустить ничего важного. В принципе, обычно такой таблицы уже более чем достаточно.

Как составить таблицу и распределить в ней бюджет

За контролем доходов и расходов

семьи используется вариант с таблицей в Excel. Это весьма удобно, поскольку загрузив этот документ можно без особого труда увидеть:

- ежемесячный доход

семьи; - ожидаемые

(которые будут потрачены, к примеру, на коммунальные услуги) траты и

фактические

(это могут быть те виды расходов, которые не запланированы: на какое-либо мероприятие, срочный ремонт и так далее); - разницу в доходе и расходе

за прошедший месяц.

Если говорить простыми словами, то с помощью этой таблицы можно регулировать разницу и тем самым не уйти “в минус”.

Как заполнить свой запрос на продажу

Если вы в конечном итоге зарабатываете меньше, вы можете претендовать на большую экономию, которую вы требовали в течение года. Узнайте, как обновить свой доход, когда он изменится. В своем запросе на рынок вам будет предложено сообщить свой чистый доход из своей работы самостоятельно.

Если вас попросят подтвердить доход самостоятельно, чтобы разрешить несогласованность

Если ваш доход от самостоятельной занятости превышает ваши бизнес-расходы, вы сообщаете об этом чистом доходе. Если ваши бизнес-расходы превышают ваши доходы, вы сообщаете о чистом убытке. . Несоответствия — это ситуации, когда необходимо подтвердить информацию в рыночном запросе или предоставить дополнительную информацию. Как правило, вы можете устранить несогласованность, загрузив документы.

Для того чтобы не создать путаницы с формулами для подсчетов, рекомендуется скачать уже готовую таблицу (ссылки ниже) и подправить ее под свой семейный бюджет.

Необходимо брать во внимание тот факт, что в Excel предусмотрена возможность создания таблицы для семейного контроля денежных средств, поэтому достаточно загрузить готовый шаблон.

Если вы работаете по найму, вас могут попросить загрузить «учетную книгу для самостоятельной работы», чтобы подтвердить свой доход. Нет стандартного формата журнала самостоятельной занятости. Вам просто нужно предоставить точный и подробный отчет о своих доходах и расходах самостоятельно.

Когда вы подаете заявку на покрытие рынка, вы должны сообщать о доходах каждого в своем доме, в том числе тех, кому не нужен охват. Узнайте, кто вы должны включать в свой дом и как сообщать о других видах доходов. При заполнении своей заявки выберите «Самостоятельная работа», вы должны указать тип работы, которая является самостоятельной занятостью. Для этого нет специального формата, просто опишите свою работу. Например, если вы чистите дома, напишите «уборка дома». Если вы делаете ювелирные украшения, напишите «изготовление украшений». Если вы работаете над строительными проектами, напишите «строительство».

Читайте также: Договор на оказание юридических услуг – Образец, бланк 2020 года

- Следуйте общим правилам рынка, чтобы сообщить о своем доходе.

- Узнайте, как сообщать о доходах на рынок.

- Узнайте, как сообщить все источники дохода на рынок.

Достижение финансовой стабильности для того, чтобы наслаждаться спокойствием в будущем, является одной из серьезных проблем сегодня.

Для создания таблицы, необходимо:

- Загрузить Excel.

- В левом верхнем углу выбрать в меню “Создать”.

- После этого следует перейти в подраздел “Бюджеты”.

- В этой подкатегории выбирается вкладка “Семейный бюджет”.

После выбора последней вкладки на экране появляется широкий выбор готовых шаблонов. Достаточно выбрать подходящий для своей семьи и загрузить его.

Экономический кризис преследовал бразильцев в течение некоторого времени. Чтобы выйти из этого лабиринта, одним из решений является сбор рабочего листа вашего семейного бюджета. Вы не знаете, куда идут ваши деньги? И можете ли вы признать важность этой информации для вашей будущей жизни?

Такие данные напрямую влияют на вашу семью, ваших детей, ваши эмоциональные и профессиональные отношения. С дезорганизованной и плохо спланированной финансовой жизнью ваш ум подчеркивается, и вы вступаете в конфликт. Подумайте о том, как она заботится о вас каждый месяц и засасывает ее энергию. Бюджет домашнего хозяйства превращает ключ в игру и преображает повествование о вашей жизни.

После проделанных всех операций, а также возможного заполнения своими данными, должна получиться примерно такая таблица (опять же таки, все зависит от того, какую именно выберет семья):

Можно выбрать и такую:

Пришло время что-то сделать, взять бразды своей жизни и собрать силы, чтобы противостоять реальности и стать экономически. Скорее, вам нужно понять разницу. Это важно, но оно не будет отвечать за трансформацию вашей жизни. Финансовые приложения делают это за вас, без какой-либо причастности или приверженности.

Все автоматическое, интегрированное с вашим банковским счетом. Досягаемость короткое, вы просто смотрите на графику и получаете информацию о том, что было сделано. Вы точно знаете судьбу своих денег, но вы не знаете, что делать дальше. Ключ должен иметь планирование. Он смотрит в будущее и на то, что можно сделать. С листом семейного бюджета вы и ваша семья можете не только определить, каковы будут ваши цели, но и когда вы сможете наслаждаться ими.

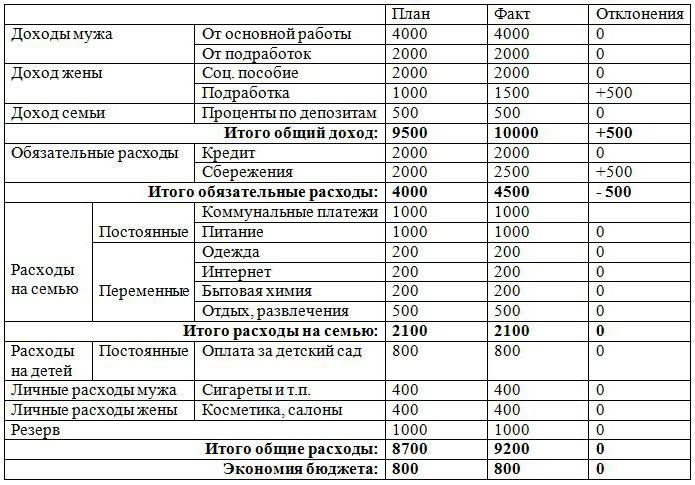

По большому счету, все подобные таблицы для контроля за семейным бюджетом работают по одному алгоритму.

В начале каждого месяца фиксируются плановые расходы, а уже в конце текущего месяца вносятся фактические затраты.

Как видно из таблиц, обязательно должна присутствовать колонка с разницей. В ней указывается в “плюсе” семья либо же в “минусе”. По большому счету, структура как на картинках присутствует во всех готовых шаблонах, поэтому с этим проблем не возникает.

Понимание разницы между контролем и планированием является ключом к пониманию необходимости домашнего бюджета. Чтобы достичь целей, вы должны иметь намерение, нацелиться на цель, жаждать эту вещь. Зная, что побеждать потребует усилий и хорошей дозы жертвы.

Как составить таблицу бюджета семьи

Удовольствие будет передано там. Ничего более полезного, чем сбор награды и зная, что все, что было сделано, присуждается. Ты главный герой своей истории. Размещение вашей задачи, требующей дисциплины. Вы должны четко знать, каковы ваши расходы, средние дополнительные расходы и ваши цели.

Расходы

Теперь обратите внимание на расходы. Они тоже играют очень важную роль. Комментарии — это хорошо. Но только лучше досконально производить запись того, куда именно и на что вы тратите средства. Таблица «Бюджет семьи: доходы и расходы», которая подробно описывает ваши траты, — это кладезь экономии и контроля.

Что сюда лучше включить? В отдельный пункт отведите раздел «Основные». Пусть это будут коммунальные платежи. Подпункты тоже придется сделать. О чем речь? Для каждого счета пусть будут отведены отдельные графы. Иными словами, записывайте в таблицу отдельно количество средств за общие коммунальные (домовые) нужды, холодную и горячую воду, отопление, электричество, капитальный ремонт.

Помимо всего прочего, доходы и расходы семьи обычно подразумевают распределение бюджета на еду, одежду, подарки и проезд на транспорте. Пусть как минимум эти моменты отражаются в вашей таблице. Купили что-то? Занесли в список с комментарием в соответствующее поле. Проехали на транспорте? Записали. Да, сначала будет трудно, но затем вы научитесь быстро производить расчеты, а также не забывать делать записи по тратам.

Как найти дополнительный источник дохода

Большинство людей под дополнительным доходом хотят получить халяву. и упорно её ищут!

Вот одна реальная история, Алексей, 31 год, Самара. Увидел рекламу, что можно купить «под ключ» бизнес по продаже мороженого, вдохновляется идеей и СРАЗУ увольняется с работы. Частая история, кстати, после всяких тренингов по «успешному успеху». Однако, на практике оказалось, что нужно осваивать искусство продаж и переговоров. Уметь «выбивать» из заказчиков выгодные условия и чем-то платить поставщикам.

Остаток

Еще один очень интересный прием — это включение в таблицу так называемого остатка на конец месяца. Желательно его откладывать на свои нужды. Пусть это будет приятная надбавка к 10% от вашей заработной платы.

Остаток на конец месяца — это разница между поступлениями и тратами. Нужно рассчитать доходы и расходы семьи, после чего отнять от первого пункта второй. И вы получите то, сколько денег у вас осталось. Очень хорошо помогает данный прием тогда, когда нужно научиться накапливать средства. Прекрасно просматривается разница в конце каждого месяца.

Семейный совокупный доход

В масштабах отдельно взятой семьи совокупным доходом принято считать сумму доходов каждого члена семьи. При его расчете, согласно закону, нет надобности упоминать социальную помощь и субсидии, полученные из госсртуктур, бюджетные средства, выраженные в виде матпомощи, алименты, выплаченные детям. Подобные расчеты зачастую используются для отнесения семей к разряду малообеспеченных и получения ими прав на всевозможные льготы и субсидии, связанные с многочисленными программами социальной поддержки.

Расчеты

Как же рассчитать доходы и расходы семьи? Если честно, то тут прекрасно помогают встроенные в «Эксель» формулы. Они быстро и точно выведут вам результаты, причем автоматически. А дальше уже придется анализировать бюджет самостоятельно.

Чтобы подсчитать сумму расходов и доходов на конец месяца, в соотвествующей итоговой колонке придется вставить формулу «Сумм». Затем просто выделите все поля, которые относятся к поступлениям средств, а также их тратам соответственно, и нажмите на Enter. Выведется результат. Ничего трудного. Очень удобно, особенно если учесть, что «Эксель» выступит в роли и записной книжки, и калькулятора.

Проценты от накоплений рассчитываются несколько иначе. Нужно в строке формул написать = , затем указать на итог дохода (ту сумму, от которой мы будем брать 10%), после напечатать «*0.1». Этот алгоритм поможет вам быстро посчитать то, сколько нужно отложить от зарплаты в начале месяца. В принципе, больше никаких формул не потребуется. Достаточно только постоянно суммировать, вычитать и сравнивать.

Как определить размер обязательства перед бюджетом

Правила гласят, что расчет налога УСН «Доходы минус Расходы» производят на каждую отчетную дату. А именно:

- 1-й квартал;

- полгода;

- первые три квартала.

Окончательную сумму, подлежащую оплате (доплате) в казну или возврату из нее, определяют по результатам 12-ти месяцев работы упрощенца.

Чтобы сделать вычисления, бухгалтеру нужно:

1. Определить налоговую базу за конкретный временной интервал.

2. Умножить полученное значение на ставку.

3. Вычесть из итоговой суммы величину ранее внесённого в бюджет авансового платежа.

Также см. «Налоговая база УСН».

Если представить расчет УСН «Доходы минус Расходы» в виде формулы, он будет выглядеть следующим образом:

Нтек = (Д – Р) × С

Где:

- Д – совокупные доходы за период;

- Р – расходы, принимаемые к учету (т. е. фактически понесенные, подтвержденные документами, экономически обоснованные) за аналогичный временной интервал;

- С – ставка, которую фирма узнала в своей налоговой инспекции.

Чтобы определить сумму авансового платежа за квартал, воспользуемся формулой:

АВ = Нтек – Нпред

Где:

- Нтек – налог, исчисленный нарастающим итогом с начала года;

- Нпред – авансовый платеж, перечисленный в казну за предыдущий квартал.

Чтобы разобраться в тонкостях проведения вычислений, далее будет приведён пример расчета налога УСН «Доходы минус расходы», который можно адаптировать под свою ситуацию.

Формула может дать 3 типа результатов:

№Тип результатаПояснение1ПоложительныйПо итогам года фирма (ИП) делает доплату в казну2ОтрицательныйКомпания переплатила налог в предыдущих кварталах. Она вправе писать заявление на возврат или учесть «лишнюю» сумму в счет будущих обязательств.3НулевойОрганизация и госбюджет ничего не должны друг другу

Правила и примеры расчета УСН «Доходы минус расходы» демонстрируют важный нюанс для организаций и ИП, получивших в текущем году совсем низкую прибыль или даже убыток. Так, законом предусмотрен минимальный платеж в сумме 1% от размера полученных годовых доходов.

Подробнее об этом см. «Уплата минимального налога при УСН».

Читайте также: Декларация по форме 3-НДФЛ за 2020 год подается на новом бланке

Фактически, налогоплательщику надлежит сравнить две величины: 15% от прибыли и 1% от дохода. Он обязан уплатить в казну ту сумму, которая окажется большей.

Секреты

Теперь немного о секретах экономии денег. Разумеется, с учетом ведения нашей сегодняшней таблицы. Без нее трудно ориентироваться в тратах.

Основные доходы и расходы семьи — это обязательные пункты. К ним относят обычно зарплату, траты на коммунальные платежи и транспорт. Заполняйте данные колонки в первую очередь. Исключить из них что-то обычно невозможно.

Особое внимание уделяйте своим покупкам. В частности, когда вы делаете крупные подарки или просто покупаете продукты. Нередко можно взять много лишнего. Обо всех пунктах в чеке упоминайте в соответствующих комментариях. В конце месяца можно подвести итог и посмотреть, без чего можно было бы обойтись. Хороший прием, но он требует тщательного анализа.

Обязательно то, что осталось на конец месяца из денежных средств, откладывайте. Можете записывать эти деньги в отдельный пункт. Очень хороший способ экономии и дополнительного источника прибыли «на черный день». Со временем вы научитесь при помощи анализа быстро увеличивать данный показатель. А значит, доходы и расходы семьи (таблица поможет контролировать их) будут в надежных руках.

Не хотите самостоятельно чертить таблицы и делать сводки в «Экселе»? Тогда скачайте и установите себе готовые шаблоны. Они, как правило, помогают подводить и ежемесячные итоги, и ежегодные. Именно такой вариант пользуется огромным спросом у пользователей.

Правила расчетов, рекомендации и советы

Для начала нужно составить список источников дохода. Чаще их два. Это зарплата мужа и жены.

Но те, кому недостаточно средств от зарплаты до зарплаты, ищут дополнительные источники дохода. Актуально это не только среди мужчин.

Женщины-домохозяйки или в декретном отпуске часто находят дополнительное занятие, которое приносит деньги. Кто-то шьет на заказ, кто-то вяжет, а кто-то оказывает услуги репетитора.

Мужчины применяют свои умения в ремонтных работах. Автолюбители подрабатывают на станциях техобслуживания, таксуют. В последнее время популярна подработка в интернете.

Многие сдают квартиру или комнату в аренду, получая дополнительный доход.

Список источников дохода составлен. Переходим к расходам. Их список значительно длинней. Но не спешите отчаиваться.

Главное, ничего не упустить. Это поможет увидеть реальную картину и понять, куда уходит большая часть заработанных денег, и как можно это исправить.

Список расходов семейного бюджета будет выглядеть так:

- обязательные расходы;

- питание;

- забота о себе;

- автомобиль;

- саморазвитие;

- отдых;

- развлечения;

- товары для дома;

- непредвиденные расходы;

- сбережения на бизнес, пенсию, осуществление мечты.

К обязательным расходам относится оплата коммунальных услуг. Это квартплата, интернет. Если вы брали кредит на квартиру или авто, ежемесячные выплаты в статье обязательных расходов.

Если у вас есть дети, тогда список пополнят расходы за детский сад, школу. Питание – еще одна статья затрат, без которой не обойтись.

Можете выделить средства на продукты и совершать закупки 1-2 раза в неделю. Удобно, когда составлено меню на месяц. Это потребует много времени, но вы увидите, сколько денег нужно на продукты на ближайшие недели.

Планируя эту статью расходов, не забудьте учесть возможные праздники, приемы гостей.

Автомобиль – это удобно, но при этом затратно. Если мама – главный экономист по продуктам, то автомобильные дела – папина стихия.

Мужчины знают, что мало заправить авто. Его нужно помыть, время от времени ремонтировать, менять шины по окончании сезона, платить страховку и налоги.

Если заправка авто требуется постоянно, то остальные статьи расходов можно распределить на год. Например, в январе оформлять страховку, в феврале пройти техосмотр, в августе заплатить налоги.

Одежду, посещение спортзала, салона красоты можно отнести в пункт, посвященный заботе о себе. Здесь будут медицинские расходы на регулярный медосмотр, посещение стоматолога.

Если болезнь может настигнуть неожиданно, то покупку одежды реально спланировать.

Советуем покупать качественные вещи, которые хорошо комбинируются между собой. Здесь работает правило лучше меньше, да лучше.

Можно сэкономить на спортзале, если рядом с домом есть стадион. Покупка тренажера – хорошая инвестиция в здоровье. Но на практике многие активней занимаются в компании единомышленников, чем дома в одиночестве.

Исключать из списка посещение салона красоты не стоит. И речь необязательно о дорогих процедурах. А об элементарной стрижке, маникюре, педикюре.

Товары для дома – еще одна категория, в которой мы записываем расходы на бытовую химию, ремонт, мебель, текстиль.

Порошки, шампуни, гели для душа можно закупить на несколько месяцев вперед. С учетом предыдущих покупок можно позволить себе обновить мебель или поменять обои.

Саморазвитие – этот пункт важен не только для школьников и студентов. Мы молоды, пока есть желание учиться новому.

Чтобы достигнуть высот на работе, просто быть интересным собеседником, авторитетом для своих детей, важно развиваться, посещать курсы, тренинги. Сюда же входит покупка книг, интересных журналов.

Дети посещают кружки или секции, за которые тоже нужно платить каждый месяц, занимаются с репетитором, участвуют в соревнованиях.

Отдых и развлечения – самая приятная часть расходов. Полагаясь на опыт прошлых сезонов и благодаря работе турагентств можно заранее знать, сколько денег нужно для отдыха.

Развлечения помогают расслабиться, приятно провести время, вдохновиться, получить удовольствие. Сюда можно отнести посещение ресторана, кино, театра, концертов и даже кофейни.

Чтоб не быть застигнутым врасплох непредвиденными расходами, вносим в список категорию «Разное». Сюда вписываем расходы на подарки. Никто не застрахован от непредвиденных происшествий.

Если есть планы скопить деньги на бизнес или собрать пенсионные сбережения, внесите в список расходов семейного бюджета отдельную статью.

Сюда можно откладывать определенную сумму каждый месяц.

Что подарить на свадьбу молодоженам? Обзор необычных подарков на свадьбу найдете на нашем портале!

Мы подготовили любовный гороскоп! Мужчина Козерог — как покорить его сердце, характеристики в любви и отношениях ищите вот здесь.

А каким будет поведение влюбленного мужчины Овна? Несколько секретов о том, как обратить на себя его внимание, найдете здесь: .

Распределение и увеличение доходов

Различают 4 теории распределения дохода:

- Уравнительная – блага распределяются поровну между всеми гражданами.

- Утилитарная – материальные средства распределяются так, чтобы максимально повысить общую полезность общества.

- Рыночная – распределение материальных благ регулируется рынком на основе конкуренции.

- Роулсианская – допускает неравенство в доходах в той степени, в которой оно способствует росту благосостояния беднейших групп населения. Проще говоря, предлагается поощрять самых способных, обладающих необходимой энергией, чтобы созидать. А уже затем содержать всех остальных.

Мы с вами живем в условиях рыночной экономики. Правительство пытается уменьшить разрыв между богатыми и бедными за счет различных социальных программ, но пока эти попытки не приводят к достойному результату. Увеличение заработка остается на плечах самих граждан.

За соотношение доходов 10% самых богатых граждан к 10% самых бедных отвечает, так называемый, децильный коэффициент. К примеру, в России, он равен 16, то есть 10% самых богатых россиян получают в 16 раз больше, чем 10% самых бедных.

Социологи утверждают, что при значении этого коэффициента выше 10, в обществе возможен социальный взрыв. Это может вылиться в волнения, демонстрации, вооруженный захват власти. В качестве примера, достаточно привести недавние события на Украине. Оптимальный же коэффициент от 3 до 5.

Такая ситуация в нашей стране сложилась за счет того, что только 10% богатейших россиян сосредоточили свои усилия на получении пассивного и портфельного доходов. Остальные 90% лишь переводят свой заработанный доход в расходы.

В силу финансовой безграмотности, они не могут создать сбережения и правильно вложить деньги, чтобы получать портфельный или пассивный доход, неспособны даже взять под контроль собственные расходы.

Как рассчитывается личный доход? Формула

Экономисты приводят следующую формулу:

- Лд = Нд – Пк – Вс + Д + Пго +Т, где:

- Лд – личный доход;

- Нд – национальный доход;

- Пк – прибыль бизнеса, идущая на выплату налогов;

- Вс – взносы на социальное страхование;

- Д – дивиденды;

- Пго – проценты государственных облигаций;

- Т – сумма различных социальных выплат и грантов;

Скажем проще, чтобы узнать личный доход – просто сложите все поступления до выплаты подоходного налога.