Бережливая хозяйка прекрасно знает, на что и куда уходят деньги, потому что она ведет семейный бюджет, расходы и доходы являются для нее важной темой. Безрассудно тратить деньги — дело нехитрое. Регулярно учитывая доходы и расходы, вы непременно начнете анализировать и обнаружите, где у вас нерациональные траты. Когда перед вами раскроется точная картина расходов, вы получите возможность управлять ими. То есть планировать личный бюджет или бюджет своей семьи.

Планирование семейного и личного бюджета

Планировать бюджет означает рассчитывать доходы и расходы на какой-либо период. Личный бюджет формируется из доходов одного человека и расходы направлены на его личные потребности. Часто молодые семьи предпочитают иметь раздельный бюджет, желая сохранить финансовую независимость. При такой модели каждый из супругов ведет учет только личных средств, а решение о крупных расходах может приниматься совместно.

Семейный бюджет состоит из доходов всех членов семьи, и, соответственно, расходы направлены тоже на всех. Планирование и учет личных средств проще, чем семейных.

В каждой семье есть мечта, цель, для осуществления которой необходимы глобальные финансовые вложения, например, приобрести собственное жилье. Тщательный и аккуратный учет доходов и расходов поможет эту мечту реализовать. В планировании семейного бюджета, управлении домашними финансами должны участвовать оба члена семьи, и каждый должен быть заинтересован в максимально эффективном наполнении «копилки» и в экономном расходе средств.

Читайте также: Решение о создании Общества с ограниченной ответственностью 2

При ведении совместного семейного бюджета необходимо учитывать пункт расходов на личные нужды, имеются в виду те деньги, которыми члены семьи будут распоряжаться по своему усмотрению.

Идеально, если личные расходы не превышают 20-30% семейного бюджета, хотя все зависит от доходов и желания супругов.

Прежде чем приступить к составлению финансового плана, необходимо выяснить, сколько и на что семья расходует в месяц:

- С помощью блокнота или одной из многочисленных компьютерных программ в течение месяца подробно фиксируйте все расходы по категориям.

- Подведите итоги.

- Затем нужно выяснить для себя и для семьи очередность покупок: что необходимо сейчас, а что может подождать. Перед планированием неплохо провести ревизию: чем уже располагаете, а в чем есть насущная потребность.

- Суммируем все ожидаемые доходы.

Форма БДР: пример

Варианты представления расходов определяют разные формы документа. Заметьте: БДР – это элемент управленческой отчетности. Для него нет образца, установленного приказом Минфина РФ. Поэтому предприятие вольно само решать, каким он будет.

Смотрите некоторые подходы с отличающимся расположением статей на рисунках 2, 3 и 4. Цифры – условные. Они нужны лишь для иллюстрации зависимости между статьями бюджета.

Рисунок 2. Форма БДР, аналогичная бухгалтерскому отчету о финансовых результатах

Рисунок 3. Форма БДР с разбивкой расходов на переменные и постоянные

Рисунок 4. Форма БДР с разбивкой расходов по обычным видам деятельности на элементы

Планирование расходов

Вне зависимости от доходов основные пункты расходов в семьях одинаковы: обязательные и желательные.

Обязательные расходы обеспечивают удовлетворение жизненно необходимых потребностей:

- выплата кредитов, долгов;

- налоги;

- оплата жилища;

- продукты питания;

- расходы на транспорт, содержание автомобиля;

- бытовая химия;

- предметы личной гигиены;

- необходимая одежда, обувь.

Прежде чем брать кредит, обдумайте, насколько он вам необходим, сможете ли вы выплачивать его своевременно и без ущерба для семейного бюджета. Если у вас уже есть кредиты, постарайтесь как можно скорее по ним расплатиться и не влезать в другие.

Доля расходов на питание в общей структуре является наиболее важной для характеристики благосостояния. Если на необходимое питание вы расходуете более 50% общего дохода, то вы располагаете бюджетом бедного человека.

Подсчитайте все обязательные расходы и вычтите их из суммы доходов. Как распорядиться оставшейся суммой с наибольшей пользой для семьи? Составьте несколько списков желательных приобретений, независимо от того, укладываетесь ли вы в эту сумму. Желаний множество, возможности ограничены. Проанализируйте и оставьте в своих списках самое важное для семьи на сегодня.

К обсуждению доходов и расходов подключайте детей. Это способствует экономическому взрослению подрастающего поколения, воспитывает уважение к деньгам, уберегает детей от иждивенческих настроений. Кроме того, совместное планирование приучает уважать и учитывать интересы друг друга, позволяет избежать конфликтов из-за денег в дальнейшем.

Планируя семейный бюджет на месяц вперед, не забудьте о предстоящих семейных праздниках, о поздравлении родных и близких.

Если вам не захочется вести учет личных доходов и расходов в течение всего года, хотя это желательно, выберите 4 месяца по сезонам: зима, весна, лето, осень — и разберитесь, на что и сколько уходит денег.

Читайте также: Какая ответственность у индивидуального предпринимателя (ИП) по долгам?

Схема распределения расходов

«Никогда не трать больше, чем зарабатываешь» — девиз богатых людей. Если ваши расходы равны доходам, значит, ваш бюджет сбалансированный. Можно смело сказать, что семья не испытывает финансовых затруднений. Самый лучший бюджет — профицитный, при котором доходы семьи превышают расходы и можно сделать сбережения.

составляющие финансов населения

Доходы населения

Под доходами населения понимается сумма денежных средств и материальных благ, полученных или произведенных за определенный промежуток времени. Роль доходов определяется тем, что уровень потребления населения прямо зависит oт уровня доходов.

Денежные доходы населения включают все поступления денег в виде оплаты труда работающих лиц, доходов от предпринимательской деятельности, пенсий, стипендий, различных пособий, доходов от собственности, в виде процентов по вкладам, дивидендов, ренты, сумм от продажи ценных бумаг, недвижимости, продукции сельского хозяйства, различных изделий, доходов от оказанных на сторону различных услуг и др.

Уровень доходов членов общества является важнейшим показателем их благосостояния, так как определяет возможности материальной и духовной жизни индивидуума: отдыха, получения образования, поддержания здоровья, удовлетворения насущных потребностей.

Для оценки уровня и динамики доходов населения используются показатели номинального, располагаемого и реального дохода.

Номинальный доход (NI) – это абсолютные размеры денежных доходов населения, начисленной заработной платы и назначенных месячных пенсий, выраженные в ценах соответствующих лет (фактически действовавших ценах). Это показатели номинального дохода.

Располагаемый доход (DI) — доход, который может быть использован на личное потребление и личные сбережения. Располагаемый доход меньше номинального дохода на сумму налогов и обязательных платежей, т.е. это средства, используемые на потребление и сбережение. Для измерения динамики располагаемых доходов применяется показатель «реальные располагаемые доходы», рассчитываемый с учетом индекса цен.

Реальный доход (RI) — представляет собой количество товаров и услуг, которое можно купить на располагаемый доход в течение определенного периода, т.е. с поправкой на изменения уровня цен.

Реальные размеры денежных доходов населения, начисленной заработной платы, назначенных месячных пенсий — относительные показатели, исчисленные путем деления индексов номинальных размеров денежных доходов населения, начисленной заработной платы, назначенных месячных пенсий на индекс потребительских цен за соответствующий временной период.

Читайте также: Заполнение р24001 при добавлении оквэд. Заявление р24001 образец заполнения

Среднедушевые денежные доходы исчисляются делением общей суммы денежных доходов на численность наличного населения. Среднемесячная номинальная начисленная заработная плата за период исчисляется на основании сведений, полученных от предприятий и организаций, исходя из фонда начисленной заработной платы работников, деленного на среднесписочную численность работников, и на количество месяцев в периоде.

Средний размер назначенных месячных пенсий определяется делением общей суммы назначенных месячных пенсий на конец отчетного года на соответствующую численность пенсионеров, состоящих на учете в органах социальной защиты населения.

Оплата труда наемных работников определяется суммой всех вознаграждений в денежной или натуральной форме, выплачиваемых предприятием наемному работнику за работу, выполненную в течение отчетного периода. Оплата труда наемных работников учитывается на основе начисленных сумм и включает в себя фактические отчисления на социальное страхование (взносы в государственный пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования), налоги на доходы и другие выплаты, которые подлежат уплате наемными работниками, даже если они фактически удерживаются нанимателями в административных интересах или по иным причинам и выплачиваются непосредственно органам социального страхования, налоговым службам от лица наемного работника.

Скрытая оплата труда наемных работников определяется балансовым путем как разница между суммарными расходами на все нужды домашних хозяйств, включая прирост их финансовых активов и формально зарегистрированными доходами.

Существует также другое определение доходов населения.

Доходы населения — часть национального дохода, создаваемая в процессе производства и предназначенная для удовлетворения материальных и духовных потребностей населения.

Эти доходы должны возместить трудовые затраты, т.е. все физические и умственные способности людей, израсходованные в процессе производства. Однако, в современном обществе из-за неравномерного распределения национального дохода ресурсы у отдельных категорий многонационального населения страны оказываются недостаточными, чтобы поддержать жизненные силы на требуемом уровне. Поэтому государство за счет бюджета и внебюджетных фондов, а предприниматель за счет прибыли пополняют финансы населения в виде различных выплат.

Финансы граждан объективно необходимы как инструмент разрешения противоречий между возможностью получения доходов в различные периоды жизни гражданина, случайным характером экономических результатов в период активной деятельности и потребностью в создании семьи, воспитании детей, в обеспечении стабильности, в улучшении социального положения.

Гражданин проходит этапы взросления, активной деятельности, а затем наступают преклонные годы. Граждане создают семьи. В маркетинге известно, что семья проходит следующие этапы: семья без детей; полная семья на первой стадии развития (маленькие дети); полная семья на второй стадии развития (взрослые дети); «пустое гнездо (1-я стадия)» — пожилые супруги без детей; «пустое гнездо (2-я стадия)» — вдовствующие одинокие граждане.

На каждом из этапов жизни гражданин и семья имеют различные возможности для получения доходов. Одновременно на каждом из этапов они имеют свои потребности, решают соответствующие этим этапам задачи, удовлетворяют свои потребности различными способами.

Доходы гражданина зависят от принадлежности к определенному классу, образа жизни, здоровья, трудоспособности, конъюнктуры на рынке труда, рыночных возможностей и угроз, рисковой ситуации в практической деятельности и некоторых других факторов.

Принадлежность к определенному общественному классу обязывает индивидуум вести присущий данному классу образ жизни. Для обеспечения возможности практически следовать ценностным представлениям и поведению, удовлетворять интересы и потребности необходим определенный уровень денежных доходов.

Стабильность потребления обеспечивается путем создания гражданином фондов денежных средств и их перераспределения. Излишки средств, образующиеся в благоприятные годы, распределяются и направляются на конкретные инвестиции с последующим их перераспределением в менее благоприятные годы.

Важную роль в этом играет страхование уровня жизни, имущественное страхование, страхование ответственности, коммерческих рисков.

Для этих же целей создаются денежные сбережения в виде банковских вкладов, денежные и натуральные фонды самострахования, используются инвестиции в ценные бумаги, антиквариат, недвижимость и др.

Большой вклад в развитие теории финансов населения (личных финансов) сделал лауреат Нобелевской премии за 1985 год в области экономики Франко Модильяни. Им была выдвинута гипотеза о жизненном цикле сбережений, согласно которой каждый гражданин рано или поздно выйдет из трудоспособного возраста, его доходы снизятся, и он будет вынужден для поддержания прежнего уровня жизни использовать свои сбережения. Следовательно, мы должны накапливать активы в течение активной жизни на тот период, когда мы уже не сможем заниматься трудовой деятельностью. В модели идеального жизненного цикла сбережений активы исчерпываются одновременно с окончанием жизни их владельца. На этом очень простом утверждении в значительной мере основывается современная теория сбережений. Модильяни использовал ее для объяснения связи между нормой сбережений, темпами экономического роста и темпами роста численности населения.

Доходы отдельного домохозяйства, как правило, подразделяют на четыре группы:

1. Доход, получаемый в виде оплаты за труд, принимающий форму заработной платы.

2. Доход, получаемый за счет использования иных факторов производства: доход от владения капиталом — процент, доход от владения землёй – рента, предпринимательский доход.

3 Трансфертные платежи: пенсия по возрасту, стипендия, дополнительные пособия (сверх заработной платы), пособие по безработице, пособия на детей и т.д.

4.Доходы, получаемые от занятости в неформальном секторе экономики.

По самым общим расчётам, на долю собственно неформального сектора приходится около трёх четвертей всех неучтенных доходов населения.

Наиболее типичными видами неформальной деятельности являются: уличная торговля; услуги населению по строительству, ремонту, пошиву; частные услуги – уборка, приготовление пищи; репетиторство, частные уроки; а также брокерство и посредническая деятельность. Для большинства людей доходы от неформальной занятости являются вторичными. Прежде всего, это касается тех, кто работает неполную рабочую неделю или находится в административных отпусках, тех, кто занят в отраслях с низким уровнем оплаты труда.

Доходы можно классифицировать по следующим признакам:

1. В зависимости от источника:

Читайте также: Бланк Оплаты Пошлины За Выдачу Копии Устава Ифнс 46 Москвы

-заработная плата и дополнительная оплата трудовой деятельности;

-доходы от предпринимательской деятельности; доходы от ценных бумаг;

-арендная плата за переданное во временное пользование имущества;

-страховое возмещение;

-доходы от реализации имущества;

-выплаты из государственных денежных фондов.

2. В зависимости от равномерности поступления:

-регулярные (оплата труда, арендная плата и др.);

-периодические (авторские гонорары, доходы по ценным бумагам и др.);

-случайные или разовые.

3. В зависимости от надежности поступления:

-гарантированные (госпенсии, доходы по госзаймам);

-условно-гарантированные (оплата труда);

-негарантированные (гонорары, комиссионное вознаграждение)*.

Есть множество причин и факторов неравенств в доходах:

а)от рождения люди наделены различными способностями, как умственными, так и физическими;

б)различия во владении собственностью, особенно доставшейся по наследству;

г)различия в образовательном уровне;

д)даже при равенстве возможностей и одинаковых уровнях образования больший доход будут получать лица, которых иногда называют «трудоголиками»;

е)есть такая группа причин, которая связана просто с везением, случаем, неожиданным выигрышем и т. п. (данные о минимальной и средней заработной плате в странах мира даны в табл. 13.1.)**

Таблица 13.1

Заработная плата в странах мира (2005 г.)

№ п/п

Страна минимальная з/пл (мес) $ средняя з/пл (мес)$ 1 Великобретания 950 2790 2 Франция 900 2550 3 США 880 2890 4 Испания 480 2860 5 Польша 260 470 6 Венгрия 148 350 7 Турция 113 450 8 Украина 73 200 9 Беларусия 60 250 10 Россия 40 370

Есть 500 тысяч действительно очень богатых по российским, естественно, меркам семей, чей доход начинается от 50 тысяч долларов в год, а в среднем составляет 90 тысяч долларов в год. Половина этих семей, а может и больше, проживают в Москве, составляя почти 10% столичных домохозяйств и одним своим присутствием обеспечивая первопрестольной сомнительную славу одного из самых дорогих городов Европы.

Есть 1,5 миллиона вполне обеспеченных семей, чей годовой доход составляет от 20 до 45 тысяч долларов или от 600 до 1500 долларов в месяц на каждого члена семьи.

3 миллиона семей (6% населения) имеют семейный доход в пределах от 10 до 20 тысяч долларов в год. Это точно российский средний класс.

Еще 5 миллионов семей (10% россиян) имеют доход 6-10 тысяч долларов (165-275 долларов в месяц на каждого члена семьи) в год.

10 миллионов семей (20% населения страны) имеют доход от 4 до 6 тысяч долларов в год, или 115 — 165 долларов в месяц на каждого члена семьи.

• 40% россиян, имея семейный доход в пределах от 2,5 до 4 тысяч долларов в год, живут бедно, но это «достойная бедность».

• 20% населения действительно живут в нищете.

Для сравнения: во всем мире проживает 687 миллиардеров, 33 из них – в РФ, 25 – москвичи.

Расходы населения

В современных условиях в России происходит снижение реальных расходов из-за уменьшения доходности определенных групп населения. Наряду с другими факторами это приводит к качественным изменениям в обществе: ухудшению здоровья населения, сокращению продолжительности жизни, падению уровня рождаемости.

Денежные расходы населения можно классифицировать по разным признакам:

1) по степени регулярности:

-постоянные расходы (на питание, коммунальные услуга и др.);

-регулярные расходы (на одежду, транспорт и др.);

-разовые расходы (на лечение, товары длительного пользования).

2) по степени необходимости:

-первоочередные (необходимые) расходы на питание, одежду, медицину;

-второочередные (желательные) расходы (на образование, страховые взносы и т.п.);

Читайте также: Информационное письмо: что это, для чего применяют, образец заполнения

-прочие расходы (остальные);

3) по целям использования:

-потребительские расходы (на покупку товаров и оплату услуг);

-оплата обязательных платежей и различных обязательных взносов;

-накопления и сбережения во вкладах и ценных бумагах;

-покупка иностранной валюты;

-прирост денег на руках населения.

Расходы населения можно сгруппировать по различным признакам:

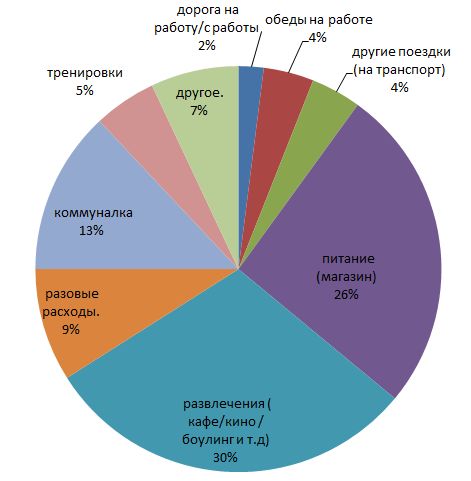

1) Покупка товаров и оплата услуг — потребительские расходы, являющиеся главными составляют три четверти всех денежных затрат. Их величина обусловлена объемом денежных доходов, которые сегодня недостаточно велики; удовлетворением необходимых личных и семейных потребностей, уровнем розничных цен, климатическими и географическими условиями жизни и другими факторами.

Структура расходов населения показывает, что расходы на продукты питания занимают преобладающую долю. В городе эта доля выше. В сельской местности домохозяйства почти на треть обеспечивают себя за счет натурального хозяйства. Непромышленные товары (одежда, обувь, мебель, бытовая техника) составляют в городе почти 1/3, а на селе — лишь пятую часть.

Доля расходов на услуги постоянно возрастает. Особенно увеличились затраты семей в городе на жилье, коммунальные услуги, лекарства, а также на проезд в общественном транспорте. Отдельные виды услуг настолько подорожали, что просто выпали из бюджета рядового гражданина (например, чистка одежды, общественная стирка и др.). Однако, появились новые виды платных услуг (здравоохранение, образование), которые стали занимать все большую долю расходов семьи.

Количественный состав домохозяйств также оказывает влияние на структуру расходов конечного потребления. В более выгодном положении находятся домохозяйства, состоящие из одного человека. С ростом численности домохозяйств положение ухудшается. У них снижается доля на питание и повышается доля натуральной продукции из личного подсобного хозяйства и из других поступлений.

Уменьшение общих расходов на продовольственные товары отражается на качественном составе продуктов питания: снижается доля таких продуктов, как фрукты, кондитерские изделия, мясо и мясопродукты, и возрастает доля хлеба и хлебопродуктов, картофеля и овощей.

2) Обязательные и добровольные платежи. К обязательным платежам относятся налоги, сборы, пошлины, отчисления, которые взимаются органами исполнительной власти в бюджеты разного уровня и во внебюджетные фонды. Добровольные платежи производят отдельные члены домохозяйств по собственной инициативе в страховые организации при страховании от различных рисков, негосударственные пенсионные фонды, благотворительные фонды и др.

3) Сбережения и накопления населения.

Переход к рынку и свобода предпринимательства создали возможность для особой категории домохозяйств накапливать средства, откладывая их для приобретения дорогостоящих ценностей (земли, домов, транспортных средств), либо для капитализации путем вложения в ценные бумаги, банковские депозиты.

Распределение накоплений и сбережений в России крайне неравномерно между домохозяйствами. Домохозяйства, доходы которых ниже прожиточного минимума, вообще не имеют накопления, перед ними стоит главная задача — выжить.

Денежные накопления и сбережения, аккумулированные в банках, служат источником расширения кредитных отношений. Потребительский кредит пополняет денежные доходы членов домохозяйств и способствует увеличению платежеспособного спроса на товары и услуги. Особенно важен потребительский кредит для России, где уровень жизни относительно низок, а кредитные возможности банковской системы нуждаются в дополнительных капиталах.

Около 80 — 82% своих доходов россияне тратят на потребление товаров и услуг, 8 -9% на уплату налогов и сборов, 10 — 12% — сберегают.

Сведения о семейных расходах могут дать немало интересного для оценки состояния дел в экономике.

Обнаружил это в XIX в. немецкий статистик Эрнст Энгель. Он исследовал и описал зависимость, которую в честь него стали называть законом Энгеля, т.е. «с ростом доходов семьи удельный вес расходов на питание снижается, доля расходов на одежду, жилище и коммунальные услуги меняется мало, а доля расходов на удовлетворение культурных и иных нематериальных нужд заметно возрастает».

Описываемая этим законом логика изменения расходов порождается тем, что различные жизненные блага имеют для людей неодинаковую полезность и поэтому потребности в них существенно дифференцируются по масштабам.

Быстрее всего человечество удовлетворяет свои потребности в продовольствии. Поэтому при росте доходов доля затрат на питание начинает снижаться первой. Затем наступает очередь затрат на одежду, хотя здесь процесс «насыщения» идет медленнее. Причина проста: потребности такого рода все время подстегиваются столь мощным инструментом, как мода.

Труднее всего людям удовлетворить свои запросы в области жилья. При анализе данных табл. 13.2 легко заметить, что чем в стране ниже затраты на питание и одежду, тем выше доля затрат на оплату жилья. И дело не в том, что в этих странах жилье стоит дороже, а в том, что выше качество жилья и обеспеченность им.

Кроме того, жилье, наряду с автомобилями, является товаром «престижного спроса». Поэтому люди стремятся иметь комфортное жилье не только ради удобства, но и чтобы подчеркнуть свое общественное положение.

Таблица 13.2

Структура расходов семей горожан (2004 г.) (в%)

Страна Питание Одежда

и обувь

Жилье Транспорт Обучение и лечение США 10,0 6,5 25,5 13,5 17,5 Япония 15,0 6,0 24,0 10,0 15,0 Швеция 16,5 7,0 30,5 19,0 3,0 Греция 33,0 9,5 20,5 13,0 4,5 Португалия 35,0 11,0 15,0

Вернуться

Формируем резерв

Для финансового благополучия семьи экономисты советуют не тратить все деньги полностью, а оставлять 10-15% семейного бюджета на непредвиденные расходы. Жизнь полна соблазнов и проблем. По мнению психологов и экономистов, для ощущения безопасности нужна сумма, на которую семья в случае необходимости сможет прожить минимум 5 месяцев. Примерно к такой сумме «неприкосновенного запаса» и нужно стремиться. При бюджете семьи в 50 тысяч рублей чувство защищенности вам придаст сумма в 250 тысяч рублей.

Если денег не хватает, значит, у вас или недостаточно доходов или большие расходы.

Экономисты отмечают, что с сокращением доходов увеличивается доля расходов на питание и уменьшается доля расходов на образование, культуру, лечение, отдых, развлечение.

Стоит призадуматься об увеличении доходов. Каким способом это сделать?

Знаменитый бизнесмен и миллиардер Стив Джобс однажды, вспоминая молодость, сказал, что, когда ему не хватало денег, он не бежал зарабатывать, он садился думать.

На чем можно сэкономить

Чтобы сократить расходы, нужно научиться грамотно экономить. Это не значит ограничивать себя во всем, посадить семью на хлеб и воду. Экономить — значит расходовать деньги бережно, без излишеств. Это понятие включает в себя:

- Планирование покупок.

- Отказ от покупок ненужных товаров даже по очень выгодным ценам.

- Отказ от услуг, в которых нет необходимости (стационарный телефон, кабельное телевидение).

- Упорядочение потребления коммунальных услуг.

- Постоянный мониторинг цен.

- Закупка продуктов в оптовых магазинах.

- Оплата покупок наличными. Проверено, что при постоянном использовании банковских карточек теряется контроль над расходами, зачастую приобретаются ненужные товары.

- Участие в акциях, распродажах.

- Вместо широко известных брендов покупать товары менее раскрученных торговых марок.

На питании экономить не стоит. Достаточно организовать его рационально, например, составляя меню на неделю, конкретно под которое закупать продукты.

Бухучет: необязателен и желателен

Отметим, что ИП, исходя из текущих требований российского законодательства, могут не формировать бухгалтерского учета. Однако на практике многие предприниматели его ведут, так как отмеченные формы бухучета при грамотном их составлении могут быть исключительно ценным источником данных, отражающих эффективность развития предприятия. В свою очередь, для хозяйственных обществ формирование бухгалтерского учета — предопределяемое положениями источников права обязательство. Однако ценность подобных активностей, как мы отметили выше, значима также и с точки зрения развития бизнеса.

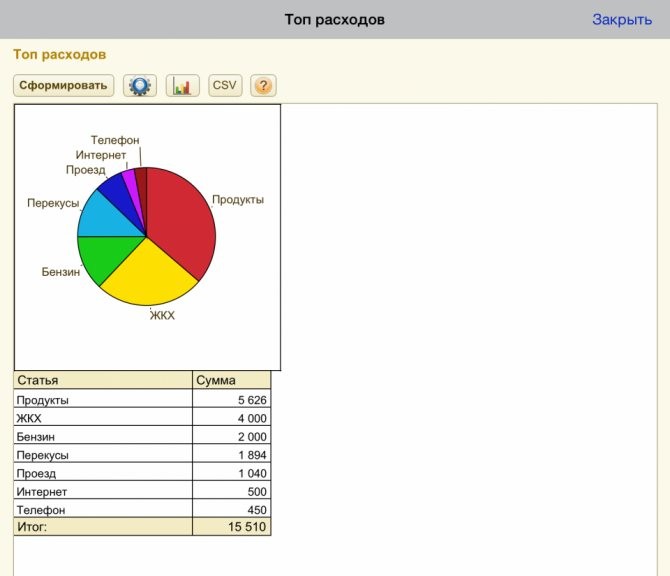

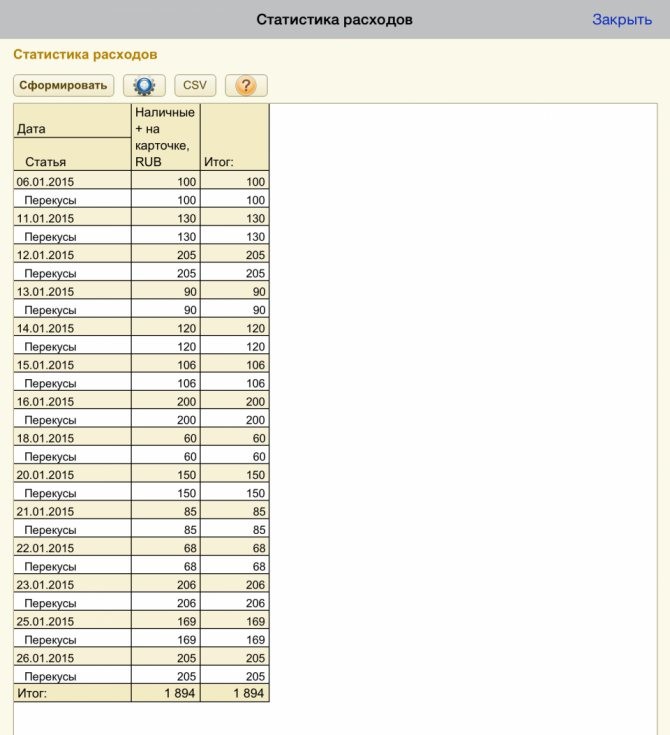

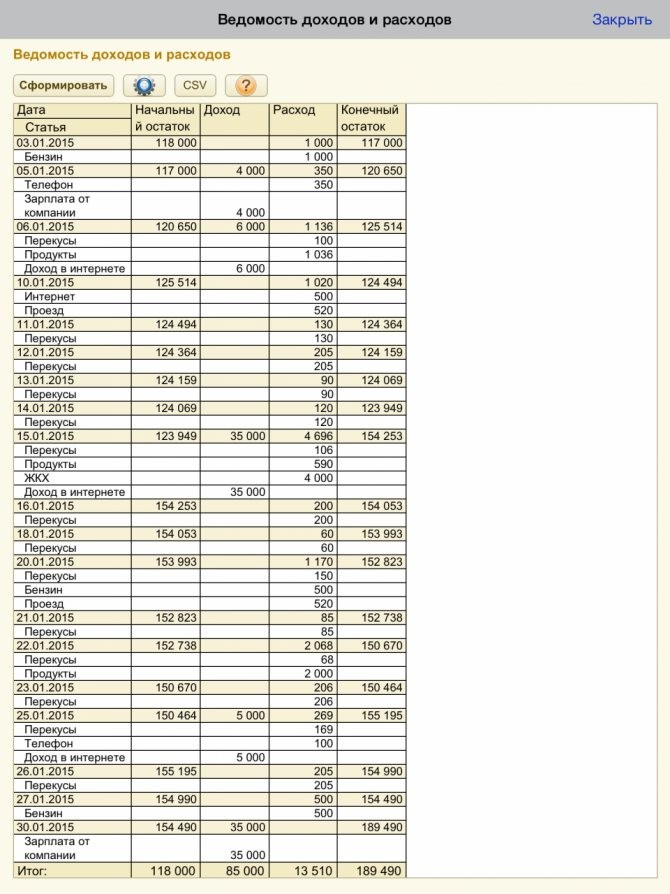

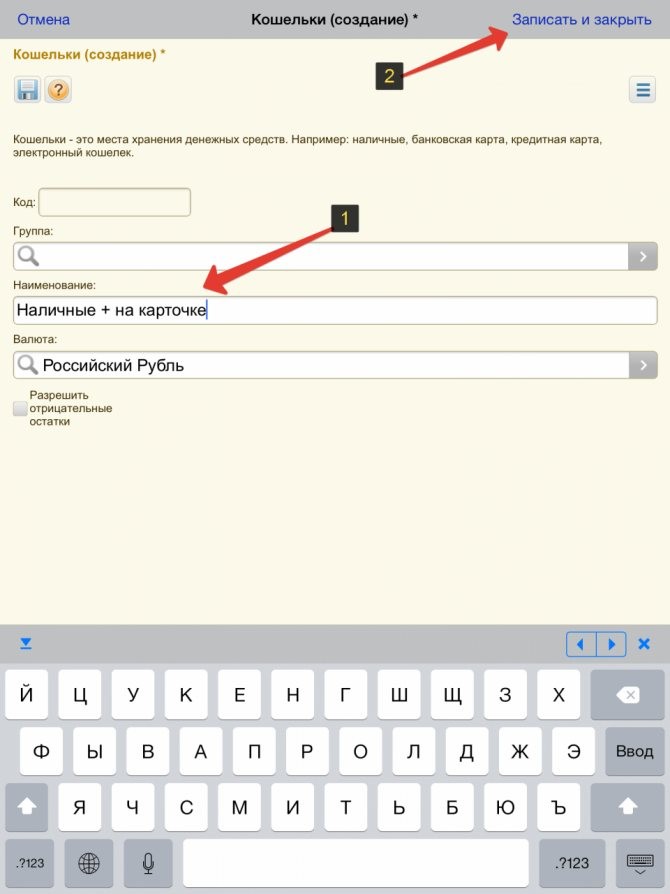

Учет личных и семейных финансов с помощью программ

Компьютерные программы учета доходов и расходов являются надежными помощниками в ведении бюджета. Они значительно упрощают учет личных и семейных финансов. Если продукт сложен в освоении или в ежедневной работе, можно не использовать все навороты, которыми производители его напичкали. Многочисленные программы помогут провести планирование, посчитать, проанализировать, подсказать.

Эти программы можно найти через поисковые системы по таким ключевым словам: семейный бюджет, каталог программ учета доходов и расходов и по другим аналогичным запросам. Минус в учете личных финансов только один, однако он многих останавливает: нужно уделять время на учет личных финансов. Там, где речь идет об экономике, необходимо соблюдать дисциплину и ставить реальные цели.