Что такое дивиденды

Под дивидендами понимают часть прибыли предприятия, которая подлежит распределению между учредителями, участникам и прочими акционерами хозяйствующего субъекта. Размер выплаты определяется в зависимости от доли акций, которой обладает то или иное лицо, а также от их вида.

Порядок выплаты дивидендов определяется на общем собрании акционеров, где решается, какая сумма будет выплачена каждому из владельцев акций, а также определяется периодичность таких выплат. Решение акционеров фиксируется соответствующим актом. Как правило, дивиденды выплачивают раз в год, реже – раз в полгода или раз в квартал. Выплаты акционерам в последних двух случаях называют промежуточными или предварительными.

Законодательство предусматривает случаи, когда общество не может осуществлять выплаты акционерам. К ним относят:

- угроза банкротства;

- уменьшение уставного фонда, возникающее вследствие выплаты;

- уставной капитал участниками общества внесен в неполном объеме.

Сумма дивидендов является объектом налогообложения. Предприятие осуществляет перечисление налога в момент выплат акционерам. Согласно изменений, внесенных в Налоговый кодекс, размер ставки налога:

- для отечественных компаний с 01.01.2015 составляет 13%,

- для компаний или физических лиц-нерезидентов – 15%.

Виды и формы

Виды и формы дивидендов выделяют, учитывая различные характеристики.

По категории акций, на которые начисляютсяНа обыкновенные акции:

эти бумаги подтверждают право на получение доли дохода; при ликвидации организации – право на долю имущества.На привилегированные акции:

владельцы этого типа бумаг получают доход первыми; при ликвидации предприятия такие акционеры имеют преимущественное право на получение своей доли средств.По периодичности выплатгодовыеполугодовыеквартальныепомесячные

(очень редкий вид)По размеру выплатполныечастичныеПо способу получения В кассеПереводом на брокерский счетБезналичным расчетомДругими способамиПо ожидаемостиОсновныеДополнительные:

выплачиваются, если принимается решение о дополнительных выплатах

Дивиденды организация может выплачивать в двух формах:

- деньгами – этот вид предпочтительнее для вкладчика, потому что предоставляет ему больше прав в отношениях с организацией. Неполучение или получение выплат в неполном объеме обязует компанию уплатить еще и проценты за просрочку;

- имуществом (в том числе и акциями компании).

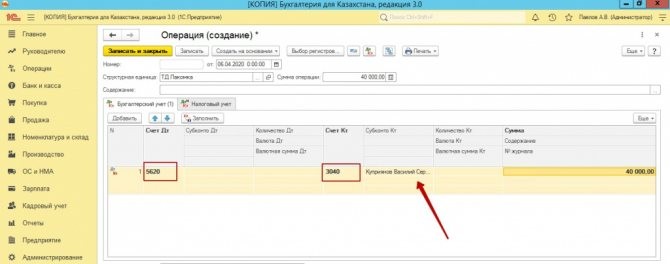

Типовые проводки по начислению и выплате дивидендов

При распределении прибыли в качестве дивидендов используют счет 84. Выплату осуществляют со счета 75.02.

Методику учета и типовые бухгалтерские проводки рассмотрим на примерах.

Пример проводок по выплате дивидендов резидентам и нерезидентам

Допустим:

по итогам года ООО «Молния» получило прибыль в размере 365 000 руб. На общем собрании акционеров было принято решение о распределении прибыли на дивиденды акционерам. Уставной капитал ООО «Молния» распределен на 110 акций, из которых владеет гражданин Аргентины, а владельцем 85 акций является резидент.

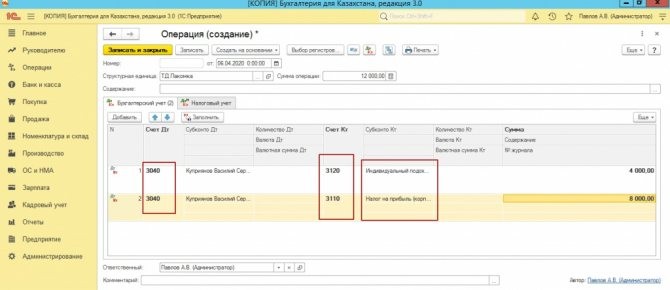

По решению, зафиксированного в акте собрания акционеров, бухгалтер ООО «Молния» сделал такие проводки:

ДтКтОписаниеСуммаДокумент84Начисление дивидендов акционеру-резиденту (365 000 руб. /110 *85)282 045 руб.Акт собрания акционеров8475/2Начисление дивидендов акционеру-нерезиденту (365 000 руб. /110 *25)82 955 руб.Акт собрания акционеров68 НДФЛУдержание НДФЛ с дивидендов резидента (282 045 руб. * 13%)36 666 руб.Акт собрания акционеров75/268 НДФЛУдержание НДФЛ с дивидендов нерезидента (82 955 руб. * 15%)12 443 руб.Акт собрания акционеровПеречисление суммы дивидендов учредителю-резиденту (282 045 руб. — 36 666 руб.)245 379 руб.Платежное поручение75/2Перечисление суммы дивидендов учредителю-гражданину Аргентины (82 955 руб. — 12 443 руб.)512 руб.Платежное поручение

Нормативная база

В соответствии с законом об ООО решение о выплате дивидендов принимает общее собрание участников (п. 1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ). В свою очередь, оформляется такое решение о выплате дивидендов собственников специальным протоколом собрания (п. 6 ст. 37 Федерального закона от 08.02.1998 № 14-ФЗ).

Общество с ограниченной ответственностью – это организация, уставный капитал которой разделен на доли. принадлежащие участникам или единственному участнику. Собственники общества с ограниченной ответственностью не отвечают по его обязательствам ООО. Риски убытков, связанных с хозяйственной деятельностью общества, участники несут ответственности в пределах стоимости принадлежащих им долей.

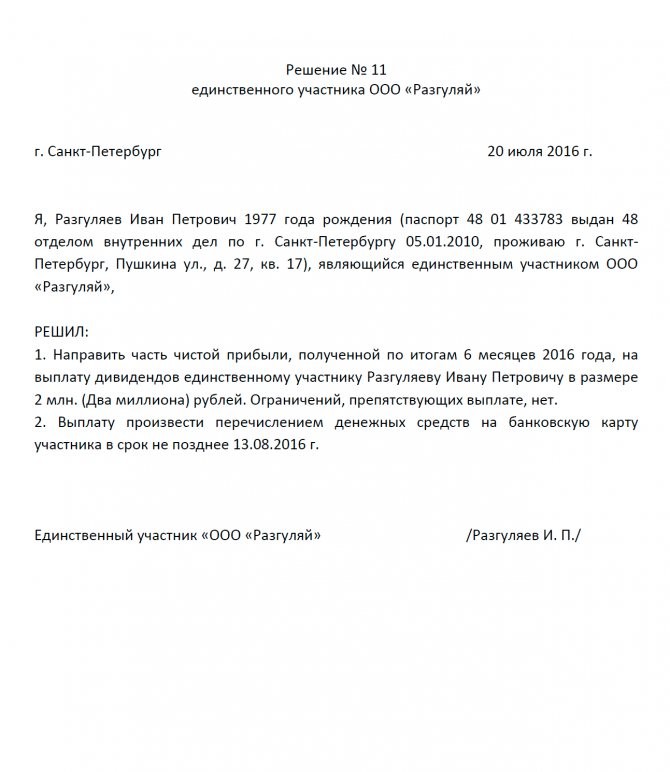

Если в обществе один участник, то вместо протокола общего собрания готовится решение о выплате дивидендов учредителю ООО в 2019 году.

Решение о выплате дивидендов единственному учредителю 2020 год образец

Решение о выплате дивидендов единственному учредителю составляется в свободной форме. В решении должны быть однозначным образом отражены:

- Сумма дивидендов ООО

- Период, за который рассчитаны дивиденды общества

- Дата, место, номер документа (эти данные необходимо зафиксировать, как и в любом протоколе)

- Подпись единственного учредителя

Бесплатный расчётный счёт от Альфа-Банка ►

Можно использовать следующий образец решения учредителя о выплате дивидендов 2020:

Решение о выплате дивидендов единственному учредителю 2020 год: Образец заполнения

В образце Решения о выплате дивидендов ООО указан срок выплаты дивидендов в 2020 году, отличающийся от максимального, — это не противоречит закону.

Читайте также: Форма уведомления о начале осуществления предпринимательской деятельности

Получатели

Получить часть доходов могут не только акционеры, но и номинальные держатели акций. Согласно условиям, установленным законом, они должны состоять в реестре.

Совет руководителей организацией перед каждым совещанием акционеров обязан создать список физических и юридических лиц, имеющих право на получение части прибыли.

Если после даты составления списка акции будут проданы другому лица, то прежний владелец по-прежнему имеет все права на денежные средства. Новый собственник акций получить выплаты может только на основании доверенности, оформленной от лица прежнего владельца.

Установлена такая очередность на получение дивидендов:

- собственники привилегированных акций, которые имеют преимущества перед владельцами других привилегированных бумаг;

- собственники привилегированных акций, для которых сумма выплат установлена в уставе организации;

- собственники привилегированных акций, для которых сумма не установлена;

- владельцы обыкновенных акций.

На каком счете учитывать?

Бухгалтерский счет 84 отражает величину нераспределенной прибыли хозяйственного общества.

Этот счет позволяет оценить, какую именно сумму можно разделить между учредителями. Прибыль, распределяемая в виде дивидендов, списывается с 84 счета.

Дивиденды, начисляемые и выплачиваемые участникам хозяйственного общества, учитываются по 75 счету с применением надлежащих аналитических субсчетов.

Этот счет подходит, если получатели дивидендов являются юрлицами, частными предпринимателями или обычными гражданами, не относящимися к сотрудникам этого хозяйственного общества.

Если же дивиденды выплачиваются работникам компании, начисляемые суммы лучше отражать по 70 бухгалтерскому счету.

Дата начисления в бухгалтерском учете

Хотя в законодательстве нет четкого определения необходимого срока для осуществления выплат, можно найти некоторые рекомендации. П. 4 Федерального Закона «Об акционерных обществах» говорит, что деньги должны быть выплачены не позднее, чем спустя 60 дней со дня проведения собрания, на котором было принято соответствующее решение.

Таким образом, организация имеет право уменьшать срок, но не увеличивать его. По истечению указанного временного периода наступает просрочка, и компания отвечает перед акционерами по требованиям законодательства.

Причины и следствия невыплаты

Причины, по которым компания не выплатила в установленный срок дивиденды, разделяют на уважительные и неуважительные. К уважительным относят случаи, когда акционер сам не выполнил необходимые условие. Он, к примеру, должен вовремя сообщить компании свои банковские реквизиты.

Бывает, что акционер, сменяя имя, фамилию или отчество, забывает уведомить об этом организацию. Однако после того, как оплошность будет исправлена, АО обязано выплатить провинившемуся физическому лицу его долю прибыли.

Организация может сослаться на недостаток финансов. Такие случаи относят уже к неуважительным причинам. Закон (подробнее смотрите ст. 309 и 310 ГК) не снимает с должника его обязательств. Владелец бумаг предприятия может требовать через судебные органы выплаты положенных средств.

Невыплата может произойти и по причине отсутствия ответственного сотрудника на рабочем месте в установленный срок. Еще одна распространенная ситуация – перевод денежных средств по ошибке на другую банковскую карту.

Читайте также: Расторжение Трудового Договора по инициативе работодателя

В ст. 402 ГК указывается, что действия сотрудника в подобных случаях отождествляются с действиями самой компании. За халатность одного сотрудника, таким образом, отвечает вся организация.

Как посчитать дивиденды при УСН 6%

Организации, которые при расчете выплат руководствуются упрощенной системой налогообложения, рассчитывают чистый доход как разницу между бухгалтерской доходностью и единым налогом.

Сначала необходимо посчитать всю прибыль компании ( на основании стандартных требований бухгалтерского учета). Затем проводится собрание акционеров, на котором подтверждается указ о выплате пропорционально распределенной прибыли.

Для простоты рассмотрим такой пример. Компания применяет УСН с объектов «доходы» (6%). На собрании было принято решение произвести выплаты владельцам акций из чистой прибыли. Налоговому резиденту Российской Федерации Петрову И. П. была начислена сумма 50 000 рублей. Сроком выдачи суммы установили 2 сентября.

Первым делом рассчитывается сумма налога на доходы физических лиц. Ее нужно удержать из суммы выплат. В законодательстве для Петрова И. П. определена ставка 13%.:

50 000 руб. * 13% = 6 500 руб.

Вычитаем из суммы выплат налог.

50 000 руб. — 6 500 руб. = 43 500 руб.

2 сентября Петрову И. П. перечисляется 43 500 руб. В этот же день в бюджет платиться НДФЛ в размере 6 500 руб (см. п. 6 ст. 226 НК РФ).

Порядок выплаты дивидендов ООО в 2020

Несколько слов о том, как выплачиваются дивиденды в ООО:

- Правило первое: только с чистой прибыли (после того, как общество заплатило налоги).

- Правило второе: не выдавайте дивиденды, если имеется факт или риск банкротства, цена чистых активов не превышает уставной капитал, есть долги перед выбывшими участниками общества. Для начисления и выплаты дивидендов учредителям уставной капитал общества должен быть оплачен в полной мере.

- Правило третье: перед выплатой дивидендов нужно осуществить удержание, а затем перечисление в бюджет налога на прибыль или НДФЛ.

- Правило четвертое: для уплаты дивидендов для учредителей ООО в бухгалтерской отчетности не должно быть зафиксированного непокрытого убытка.

Выплата дивидендов юридическому лицу осуществляется по тем же правилам, есть только особенности, связанные с налогом на прибыль. Так, выплата дивидендов юридическому лицу в 2020 году сопровождается перечислением в бюджет налога в размере от 0 до 13%, в то время как НДФЛ составляет всегда 13%. Для иностранных граждан и организаций размер НДФЛ и налога на прибыль 15%. Налогообложение дивидендов юридическому лицу 2020 зависит от ряда условий. Чтобы получить ставку 0%, нужно иметь минимум 50% в уставном капитале, причем владеть этой долей не от 365 дней.