Счет 73 в бухгалтерском учете

Помимо оплаты труда или подотчётных сумм в организации могут возникнуть прочие ситуации по учёту расчётов с персоналом, например, учёт недостач или использование личного имущества. Для этих целей используется счёт 73 «Расчёты с персоналом по прочим операциям».

Рассмотрим какие же бывают прочие ситуации:

- Предоставление займов;

- Возмещению материального ущерба;

- Оплата использования личного имущества (например, автомобиля);

- Возмещение сумм телефонных разговоров;

- Прочие расчёты.

Для каждой ситуации можно выделить отдельный субсчет:

Характеристика счета 73 Расчеты с персоналом по прочим операциям:

Читайте также: Сколько нужно хранить документы налоговой отчетности после ликвидации ИП?

- Является активно-пассивным счётом. Остаток по дебету характеризует задолженность сотрудника, по кредиту – организации;

- Аналитический учёт ведётся в разрезе сотрудников предприятия.

Упрощенный баланс – онлайн

Данные по счету 73 формируют показатели бухгалтерской отчетности в части дебиторской и кредиторской задолженности. С 2020 года сдавать такую отчетность нужно будет в электронной форме. Чтобы заранее привыкнуть к изменениям, рекомендуем уже сейчас формировать отчеты автоматически – в программе БухСофт.

Программа БухСофт автоматически подготовит бухгалтерскую отчетность с учетом особенностей деятельности фирмы. Отчет будет протестирован всеми проверочными программами ФНС. Попробуйте бесплатно:

Корреспонденция счета 73 с другими счетами

Таблица 1. По дебету счета 73:

ДтКтОписание проводки73.0220, 29,23Нанесённый ущерб основному, обслуживающему или вспомогательному производству списан на виновные лица73.0228Брак списан на виновные лица73.0150, 51, 52, 57, 62Выдан займ из кассы, с расчётного или валютного счета, путём перечисления переводов или за счёт индоссирования векселей покупателей73.0350, 52Выплата аренды личного имущества или возмещение сумм использования личного имущества через кассу или расчётный счёт73.0368Удержание НДФЛ с прочих операций73.0369Задолженность по страховым взносам по прочим операциям73.0376Отражены страховые платежи по личному страхованию7379Перенос задолженности при переводе из обособленного подразделения73.0381Выдача собственных акций73.0191.01Проценты по выданным займам73.0294Списаны суммы недостачи и ущерба в пределах балансовой стоимости73.0298.4Разница между взыскиваемой и балансовой стоимостью, недостачи за прошлые годы73.0299Списаны суммы ущерба от чрезвычайных событий (пожар, авария) на виновные лица

Таблица 2. По кредиту счета 73:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

ДтКтОписание проводки2073.03Начисление аренды личного имущества или возмещаемых сумм использования личного имущества через кассу или расчётный счёт4173Оприходование товаров за счёт оплаты задолженности50, 51, 5273Поступление оплаты от сотрудников (оплата займа, возмещение недостач, потерь от брака)7073Удержание из оплаты труда задолженности сотрудника7673Суммы возмещения по страховому договору сотрудника91.0273Списание нереальной к получению задолженности9473Иск по недостачам не обоснован, списание задолженности по недостачам9973Списание задолженности в связи с чрезвычайными ситуациями, при которых сотрудник погиб

Инструкция 70 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

— оплаты труда, причитающиеся работникам, — в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

— оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, — в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

— начисленных пособий по социальному страхованию пенсий и других аналогичных сумм — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

— начисленных доходов от участия в капитале организации и т.п. — в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

Читайте также: Как заработать деньги дома? Рассмотрим три варианта

Примеры использования счета 73 в бухгалтерском учете

Пример 1. Учет займа сотруднику по счету 73

01 декабря сотруднице Петровой А.С. выдан займ в размере 70 000 руб. сроком на 1 год под 6%. Займ погашается удержаниями из заработной платы в размере 6 000 руб. ежемесячно. Ставка рефинансирования ЦБ составляла 10%.

- Проценты — 70 000 руб. * 6% / 366 дней в году * 31 календарный день =355,74 руб.;

- Материальная выгода – 70 000 руб. * (2/3 * 10% — 6%) / 366 дней в году * 31 календарный день = 39,53 руб.;

- НДФЛ – 39,53 *35% = 13,84 руб.

Решение примера с проводками по счету 73 в таблице:

ДатаСчёт ДтСчёт КтСумма, руб.Описание проводки01 декабря73.015170 000Выдана сумма займа на расчётный счёт03 декабря73.0191.01355,74Начислены проценты10 декабря5173.01355,74Сотрудник оплатил проценты31 декабря706813,84Начислен НДФЛ на материальную выгоду

Пример 2. Учет компенсации за использование личного автомобиля по счету 73

Сотрудник Петров Е.П. по соглашению с работодателем использует свой личный автомобиль для служебных поездок. Сумма ежемесячной компенсации установлена в размере 2 000 руб. (в пределах нормы — 1 200 руб. и 800 руб. сумма сверх нормы).

Решение примера с проводками по счету 73:

ДатаСчёт ДтСчёт КтСумма, руб.Описание проводкиБухгалтерский учёт01 декабря4473.032 000Начислена компенсация за использование личного автомобиля31 декабря73.03502 000Компенсация выплаченаЕсли применяется ПБУ 18/02НУ4473.031 200Компенсация в пределах нормыПР4473.03800Компенсация сверх нормы

Важно! На суммы возмещения за использование личного имущества НДФЛ не начисляется, также эти суммы не облагается страховыми взносами (п. 3 ст. 217 НК РФ).

Пример 3. Выявлены недостачи при инвентаризации

Торговое предприятие ООО «Теле Системы Фон» произвело инвентаризацию товаров на складах по состоянию на 01 декабря. В результате инвентаризации выявлена недостача на общую сумму 5 000 руб. Сумма в пределах норм естественной убыли списана на коммерческие расходы – 4 000 руб., остальное — на виновные лица.

Практический пример

Представим, что одному из работников компания 01.09.2016г. предоставила заем в размере 107 000,0 р. до 28.02.2017г. на следующих условиях:

- процентная ставка – 4% годовых;

- погашение основного долга осуществляется равными долями ежемесячно, проценты выплачиваются разовым платежом после погашения основного долга;

- средства для погашения вычитаются из заработной платы работника.

При этом ставка рефинансирования ЦБ РФ в течение всего периода действия соглашения составляла 9,5%.

Для отражения указанных операций бухгалтерия сделала следующие проводки:

Основные субсчета счета 73

К бух. счету 73 можно открывать, например, такие субсчета:

- счет 73-1 – для расчетов по предоставленным займам;

- счет 73-2 – для расчетов по возмещению материального ущерба и др.

Субсчет

Кредит

Что отражаютДебет73-1Расчеты с работниками по предоставленным им займам. Например:

- на индивидуальное и кооперативное жилищное строительство;

- приобретение или строительство садовых домиков и благоустройство садовых участков;

- обзаведение домашним хозяйством и др.

По дебету счета 73 отражают сумму предоставленного работнику займа в корреспонденции со счетом 50 «Касса» или 51 «Расчетные счета»На сумму платежей, поступивших от работника-заемщика, счет 73 кредитуют в корреспонденции со счетами 50, 51, 70 (в зависимости от принятого порядка платежа)73-2Учитывают расчеты по возмещению материального ущерба, причиненного работником в результате:

- недостач и хищений денежных и товарно-материальных ценностей;

- брака;

- других видов ущерба.

В дебет счета 73 суммы, подлежащие взысканию с виновных лиц, относят с кредита счетов:

- 94 «Недостачи и потери от порчи ценностей»;

- 98 «Доходы будущих периодов» (за недостающие ТМЦ);

- 28 «Брак в производстве» (за потери от брака продукции) и др.

По кредиту счета 73 записи производят в корреспонденции со счетами:

- учета денежных средств – на суммы внесенных платежей;

- 70 «Расчеты с персоналом по оплате труда» – на суммы удержаний из сумм по оплате труда;

- 94 – на суммы списанных недостач при отказе во взыскании ввиду необоснованности иска.

Аналитику по счету бухучета 73 ведут по каждому работнику организации.

Типовые бухгалтерские проводки

На практике существуют следующие бухгалтерские записи для отражения операций по 73 позиции:

Кт 23 – учет расходов вспомогательного производства в сумме материального ущерба;

Кт 28 – списание потерь от бракованной продукции за счет виновного работника;

Кт 50 – выплата компенсации сотруднику;

Кт 51 – предоставление работникам займа в безналичной форме;

Кт 94 – отнесение недостачи на виновного работника;

Кт 73 – внесение виновным лицом денег в кассу в счет погашения недостачи.

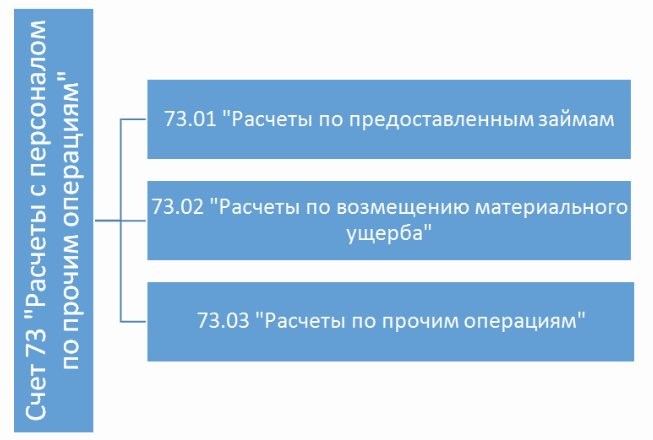

Счет 73 «Расчеты с персоналом по прочим операциям»

Счет 73 «Расчеты с персоналом по прочим операциям» предназначен для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами.

К счету 73 «Расчеты с персоналом по прочим операциям» могут быть открыты субсчета:

73-1 «Расчеты по предоставленным займам», 73-2 «Расчеты по возмещению материального ущерба» и др.

На субсчете 73-1 «Расчеты по предоставленным займам» отражаются расчеты с работниками организации по предоставленным им займам (например, на индивидуальное и кооперативное жилищное строительство, приобретение или строительство садовых домиков и благоустройство садовых участков, обзаведение домашним хозяйством и др.).

По дебету счета 73 «Расчеты с персоналом по прочим операциям» отражается сумма предоставленного работнику организации займа в корреспонденции со счетом 50 «Касса» или 51 «Расчетные счета».

На сумму платежей, поступивших от работника — заемщика, счет 73 «Расчеты с персоналом по прочим операциям» кредитуется в корреспонденции со счетами 50 «Касса», 51 «Расчетные счета», 70 «Расчеты с персоналом по оплате труда» (в зависимости от принятого порядка платежа).

На субсчете 73-2 «Расчеты по возмещению материального ущерба» учитываются расчеты по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно — материальных ценностей, брака, а также по возмещению других видов ущерба.

В дебет счета 73 «Расчеты с персоналом по прочим операциям» суммы, подлежащие взысканию с виновных лиц, относятся с кредита счетов 94 «Недостачи и потери от порчи ценностей» и 98 «Доходы будущих периодов» (за недостающие товарно — материальные ценности), 28 «Брак в производстве» (за потери от брака продукции) и др.

По кредиту счета 73 «Расчеты с персоналом по прочим операциям» записи производятся в корреспонденции со счетами: учета денежных средств — на суммы внесенных платежей; 70 «Расчеты с персоналом по оплате труда» — на суммы удержаний из сумм по оплате труда; 94 «Недостачи и потери от порчи ценностей» — на суммы списанных недостач при отказе во взыскании ввиду необоснованности иска.

Аналитический учет по счету 73 «Расчеты с персоналом по прочим операциям» ведется по каждому работнику организации.

В любой организации могут возникать расчеты со своими сотрудниками. Прежде всего, расчеты по заработной плате учитываются на счете 70 «Расчеты с персоналом по оплате труда») и по подотчетным суммам (учитываются на счете 71 «Расчеты с подотчетными лицами»). Составитель плана счетов предполагает, что все другие виды расчетов должны учитываться на отдельных субсчетах счета 73 «Расчеты с персоналом по прочим операциям». Тут, прежде всего, выделяется субсчет 73.1 «Расчеты по предоставленным займам». Они возникают в связи с тем, что администрация организации иногда выдает ему заем, как правило, беспроцентный, (для покупки квартиры, дачи, земельного участка и каких-то иных нужд). Если сотрудник получает заем, то счет 73.1 «Расчеты по предоставленным займам» дебетуется, а кредитуются счета денежных средств. Если при этом предполагается получение процентов, то на их начисление делается запись:

Дебет 73.1 «Расчеты по предоставленным займам» Кредит 91.2 «Прочие доходы»

Далее, по выданным займам возникают две возможности:

- или заем с процентами будут погашены;

- или заем с процентами полностью и/или частично не будут погашены.

В первом случае записи очевидны, они, как правило, будут зависеть от того, за счет чего будет возвращаться долг:

- если прямо наличными деньгами, то Дебет 50 «Касса»;

- если через банк — Дебет 51 «Расчетные счета»;

- если из заработной платы — Дебет 70 «Расчеты с персоналом по оплате труда».

Во всех случаях кредитуется счет 73.1 «Расчеты по предоставленным займам».

На субсчете 73.2 «Расчеты по возмещению материального ущерба» учитываются расчеты с сотрудниками предприятия по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба.

Взыскание сумм в возмещение товарных потерь, установленных по результатам инвентаризации, с материально ответственных лиц должно производится в соответствии с Трудовым кодексом Российской Федерации.

Материальная ответственность за ущерб, причиненный организации при исполнении трудовых обязанностей, возлагается на работника при условии, если ущерб причинен по его вине. Эта ответственность, как правило, ограничивается среднемесячным заработком работника и не должна превышать полного размера причиненного ущерба, за исключением случаев, предусмотренных законодательством. К таким случаям относится и полная материальная ответственность, которую сотрудник несет в соответствии с договором о полной материальной ответственности, заключенным с администрацией предприятия. Случаи полной материальной ответственности установлены статьей 243 ТК РФ.

При определении размера ущерба учитывается только прямой действительный ущерб, не полученные доходы не учитываются.

В статье 246 ТК РФ говорится: «Размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества».

Читайте также: Что входит в должностные обязанности исполнительного директора фирмы

Порядок взыскания ущерба определен статьей 248 ТК РФ. Взыскание суммы ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее месяца со дня установления размера ущерба. Если месячный срок истек или работник не согласен добровольно возместить причиненный ущерб, а сумма его превышает средний месячный заработок работника, то взыскание осуществляется в судебном порядке.

Работник, виновный в причиненном ущербе, может добровольно возместить его полностью или частично. Допускается возмещение ущерба с рассрочкой платежа (по письменному обязательству работника).

При каждой выплате заработной платы общий размер всех удержаний не может превышать 20%, а в случаях, особо предусмотренных законодательством, — 50% заработной платы, причитающейся к выплате работнику (статья 138 ТК РФ). Размер удержаний из заработной платы при отбывании исправительных работ не может превышать согласно статье 138 ТК РФ 70%.

Задолженность работника по возмещению ущерба отражается на счете 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба». Балансовая оценка утраченных материальных ценностей, подлежащая возмещению материально ответственным лицом, списывается со счета 94 «Недостачи и потери от порчи ценностей» на счет 73.2 «Расчеты с персоналом по прочим операциям» «Расчеты по возмещению материального ущерба»:

Дебет 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба» Кредит 94 «Недостачи и потери от порчи ценностей»

Если с виновных лиц взыскивается стоимость недостающих товаров по ценам, превышающим их балансовую стоимость, то разница между стоимостью недостающих ценностей, зачисленной на счет 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба», и их стоимостью, отраженной на счете 94 «Недостачи и потери от порчи ценностей», относится в кредит счета 98 «Доходы будущих периодов» субсчет 4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»:

Дебет 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба» Кредит 98 «Доходы будущих периодов» субсчет 4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»

По мере взыскания с виновного лица причитающейся с него суммы отражаются проводкой:

Дебет 50 «Касса» Кредит 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба»

или при вычетах из заработной платы сумм в погашение задолженности:

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба»

Выше указанная разница списывается со счета 98 «Доходы будущих периодов» субсчет 4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» на счет финансовых результатов:

Дебет 98 «Доходы будущих периодов» субсчет 4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» Кредит 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы»

Недостачи ценностей, выявленные в текущем году, но относящиеся к прошлым периодам, признанные материально ответственными лицами или на которые имеются решения судебных органов о взыскании с виновных лиц, отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счета 98 «Доходы будущих периодов».

Одновременно на эти суммы дебетуется счет 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба») и кредитуется счет 94 «Недостачи и потери от порчи ценностей». По мере погашения задолженности кредитуется счет 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы» и дебетуется счет 98 «Доходы будущих периодов».

Пример

По результатам инвентаризации товаров была установлена недостача товара на сумму 180 руб. по продажным ценам. Торговая наценка составляет 20% от покупной цены товара. По расчету товарных потерь в результате естественной убыли установлена недостача в пределах норм естественной убыли в размере 42 руб. Рыночная (с наценкой) цена товара на день инвентаризации составила 170 руб.

Рассмотрим два варианта отражения на счетах бухгалтерского учета операций по списанию товарных потерь:

Вариант 1

. Оперативный учет ведется по покупным ценам (таблица 1).

Вариант 2

. Оперативный учет ведется по продажным ценам (таблица 2)

Бухгалтерские проводки по отражению результатов инвентаризации при ведении учета по покупным ценам

Справочные материалы по теме

Сохраните статью в социальные сети:

Дебет 73, субсчет «Расчеты по предоставленным займам» ¾ Кредит 93.

Предоставление займа работникам через кассу или расчетный счет предприятия (перечисление третьим лицам или на личный счет работника в банке):

Дебет 73, субсчет «Расчеты на предоставленным займам» ¾ Кредит 50(51).

Оплата банком расчетных документов за товары, проданные в кредит работникам предприятия:

Дебет 73, субсчет «Расчеты за товары, проданные в кредит» ¾ Кредит 93.

Начисление процента за пользование кредитом:

Дебет 73 ¾ Кредит 93, если условиями предоставления займа работннку предусмотрена оплата процентов (многодетным семьям, новобрачным на первоначальное обзаведение кредит может быть выдан беспроцентный)

либо

Дебет 81-2 ¾ Кредит 93 в случае погашения предприятием частично или полностью процентов за пользование кредитом.

При этом суммы, уплаченные предприятием в счет погашения ссуды работников, учитываются при налогообложении подоходным налогом сотрудников предприятия в соответствии с действующим законодательством. Погашение кредита и процентов по нему:

Дебет 93 ¾ Кредит 51(50).

При этом при выдаче зарплаты или по мере погашения работником задолженности в кассу или перечислением на расчетный счет предприятия делается перерасчет сумм задолженности за работником в соответствии с условиями предоставления ему займов, что отражается следующей проводкой:

Дебет 50(51,70) ¾ Кредит 73.

Таким образом, в соответствии с Планом счетов (Инструкции по применению Плана счетов) возможны два варианта отражения в учете процентов по кредитам банка:

1. По мере их выплаты, когда на их суммы делается запись по дебету счетов учета источников выплаты, с кредита счетов учета денежных средств, таким образом, минуя счета 90,92. В данном случае по кредиту счетов 90, 92 отражается кредит без причитающихся к выплате процентов. Хотя этот вариант считается традиционным, он обеспечивает достоверность отражения в балансе финансового состояния предприятия только если процент составляет небольшую долю кредита,

2. По мере их начисления, когда на их суммы делается запись по кредиту счетов 90,92 в корреспонденции со счетами учета источников выплаты. При этом н

ачисленные суммы процентов учитываютея отдельно. Так, при этом варианте сумма кредита и причитающихся за него процентов к выплате на конец отчетного периода отражаются совместно.

Надо отметить, что данный вариант предпочтительнее, поскольку он обеспечивает реальность отражения финансового состояния предприятия даже в условиях, когда возвращеть по обязательствам приходится в несколько раз больше предоставленных в качестве кредита средств.

Читайте также: Ходатайство об изменении штатного расписания образец

Использование 73 счета

На 73 счете используют следующие субсчета:

Предприятия использую счет 73 для проведения прочих расчетов с персоналом, исключая выплаты подотчетным лицам и расчеты по оплате труда. К таким выплатам, как правило, относят материальные пособия, займы на льготных условиях и т.п., которые отражаются проводкой:

ДтКтОписание7394Отражена сумма недостачи по вине сотрудника5073Задолженность по погашению материального ущерба внесена сотрудником в кассу

Активно-пассивный счет

Для предприятия также важную роль играет целевое назначение кредита, от которого зависит порядок отражения в бухгалтерском учете уплачиваемых за пользование им процентов.

Страницы: 1617181920

21222324

МУФТА , в технике — устройство для соединения (постоянного или временного) валов, труб, стальных канатов, кабелей и т. п. Различают муфты соединительные (жесткие и подвижные), сцепные (соединяющие и разъединяющие детали на ходу через систему управления), предохранительные и обгонные (передающие вращение только в одном направлении).

ПИСТОЛЬКОРС Александр Александрович (р . 1896), российский радиотехник, член-корреспондент РАН (1991; член-корреспондент АН СССР с 1946). Труды по теории антенн. Разработал ряд новых типов антенн. Ленинская премия (1961).

ТАТЬЯНИН ДЕНЬ , 12 января старого стиля. В этот день в 1755 императрица Елизавета Петровна подписала Указ об учреждении Московского университета. В 19 — нач. 20 вв. студенты, преподаватели и выпускники университета ежегодно отмечали Татьянин день (днем — торжественный акт в университете, вечером — традиционный ужин в ресторане «Эрмитаж»). Празднование Татьянина дня описано многими мемуаристами.

Учет выданного материального пособия

Сотруднику ООО «Колорит» Свиридову П.Р. выплачена материальная помощь в связи с рождением ребенка. Сумма выплаты — 24.500 руб.

В учете ООО «Колорит» были сделаны записи:

ДтКтОписаниеСуммаДокумент4473.01Отражено начисление средств в качестве компенсации за пользование личным автомобилем Коновалова3.840 руб.Договор на оказание услуг73.0151На банковскую карту Коновалова перечислены средства в счет оплаты компенсации за пользование личным автомобилем3.840 руб.Платежное поручение4473.01Отражение начисление суммы, которая компенсируется Коновалову за израсходованные ГСМ4.125 руб.Путевой лист73.0151На банковскую карту Коновалова перечислены средства в счет оплаты компенсации за израсходованные ГСМ4.125 руб.Платежное поручение9968 Налог на прибыльОтражена сумма постоянного налогового обязательства (4.125 руб. * 20%)825 руб.Бухгалтерская справка-расчет