Что это такое?

Страхование гражданской ответственности – отрасль, которая включает различные типы страхования, где объект – имущественные интересы. Они связаны с финансовой компенсацией нанесенного вреда личности, имуществу иных лиц. Страхователям можно застраховать ответственность перед клиентами, потребителями услуг и продукции, муниципальными ведомствами и органами, партнерами и иными физ. и юр. лицами.

Важно! В полисе страхования ответственности прописывается максимальная сумма возмещения (размер компенсации, выплачиваемый пострадавшим лицам в результате непреднамеренных действий застрахованного лица). Пострадавшая сторона не сможет получить от страховщика больше прописанной в договоре суммы. Размер страховой суммы определяется страхователем при подписании соглашения (в ряде ситуаций минимальный порог устанавливается законодательно – например, при обязательном страховании ответственности автоперевозчиков).

Объекты страхования – имущественные интересы. Если страхователь непреднамеренными действиями нанесет вред, ущерб личности, здоровью, имуществу, то наступит ответственность страховщика по возмещению полагающейся компенсации, определенной заключенным соглашением.

Страхование ответственности включает в себя следующие категории:

Читайте также: Бизнес идеи в сфере информационных технологий: от увлечения к серьезной работе

- Ответственность за нанесение ущерба. Вид страхового продукта, используемый физическими и юридическими лицами, которые своими действиями потенциально могут нанести вред, ущерб другим людям, организациями, предприятиям.

- Ответственность за несоответствующее регламентам или договоренностям исполнение договора.

Обязательно ли страховать?

Обязанность по страхованию гражданской ответственности распространяется на несколько видов страхования, определенных федеральным законодательством и Министерством Финансов РФ. Страховые компании в региональные отделения Минфина должны отправлять отчеты по нескольким видам обязательных страховок.

В России обязательное страхование действует в отношении:

- пассажиров транспорта (воздушного, железнодорожного, автобусного и т. д.);

- собственников авто, транспортных средств (с 2002 г. владельцам машин нужно обязательно приобретать ежегодно полисы ОСАГО);

- владельцев опасных объектов (ОПО);

- здоровья, жизни военнослужащих и лиц, приравненных к ним в определенных условиях;

- сотрудников налоговых служб, ведомств.

Любые другие виды страхования гражданской ответственности и имущества обязательными не являются. В отношении оформления страховок по гражданской ответственности действует определенная регламентная и законодательно-нормативная база.

Для разрешения споров, установления сроков, страховых сумм в судебной и административной практике применяются федеральные законы и нормативные акты:

- «Об организации страхового дела»;

- «По обязательному гражданскому страхованию ответственности автовладельцев»;

- гл. 48 ГК РФ «Страхование»;

- указание Центробанка РФ №5000-У

Объекты

Им принято считать гражданскую ответственность, а именно денежные владения застрахованного физического лица, которые могут быть потраченные на возмещение ущерба, нанесённого третьему лицу.

Важно понимать, что возникновение обязательств по выплатам пострадавшим сопряжено с определёнными условиями, ошибками, упущениями.

Ответственность страховщика возникает при нанесении следующих видов ущерба:

- морального,

- здоровью,

- материального,

- жизни.

При этом клиент страховой компании должен доказать, что страховой случай наступил по причине его непреднамеренных действий, бездействия либо из-за независящих от него событий.

Какие существуют виды?

Разновидностей страхования гражданской ответственности множество. Страховые фирмы предлагают различные услуги в этом направлении. Наиболее распространенные продукты приведены далее.

ОСАГО

Обязательное страхование автогражданской ответственности знакомо всем водителем. По полису ОСАГО страховой компанией возмещается ущерб, который был причинен одним водителем другому.

Однако существует лимит страховой выплаты. В 2016 году он был равен 400 000 рублей за возмещение материального ущерба и 600 000 рублей за урон здоровью.

При желании сумму компенсации можно значительно увеличить. Для этого нужно оформлять так называемый ДОСАГО – дополнительное страхование автогражданской ответственности. Подобный документ гармонично дополняет ОСАГО и работает, когда ущерб при аварии превышает установленные лимиты.

При перевозках

Транспортная компания всегда отвечает за безопасность пассажиров и груза. Есть единые нормативы, по которым определен предел ответственности транспортной компании. Они касаются авиаперевозчиков, судовладельцев, железнодорожников и автотранспортных компаний.

Страховым случаем считается:

Читайте также: Игра на бирже через Интернет. Форекс для начинающих с нуля

- нанесение ущерба третьим лицам в результате происшествия с участием перевозчика;

- просрочка доставки груза по вине перевозчика или пассажиров;

- порча или утрата груза;

- нанесение вреда здоровью и жизни пассажиров.

Страхователями являются юридические и физические лица, собственники или арендаторы транспорта.

Страховщик освобождается от выплат в случае, если:

- происшествие случилось из-за нарушения страхователем условий и правил транспортировки;

- перевозчик нарушил нормы противопожарной защиты.

От нанесения вреда природе

Данное страхование понимает под собой защиту ответственности страхователя от рисков, которые связаны с вредным воздействием на окружающую среду.

Такие полисы приобретаются владельцами различных опасных предприятий:

- шахт;

- электростанций;

- танкеров;

- химических предприятий;

- заводов по производству токсичных и взрывчатых веществ.

Страховщик покрывает все расходы, если по вине страхователя произошла техногенная катастрофа. Так как страховые суммы в таких ситуациях бывают очень большими, то и цена за страховку будет серьёзной. Именно потому страхованием природных рисков занимаются только крупные компании.

Данная деятельность урегулирована действующим законодательством и природоохранными законами. В нашей стране защита от подобных рисков строго обязательна. В России насчитывается более 300 000 потенциально опасных производств, и все они должны быть обязательно застрахованы.

От бракованной продукции

Даже самые современные технологии допускают возможность производства бракованной продукции.

Причинами возникновения брака продукции могут быть:

- человеческий фактор:

- использование некачественных расходных материалов;

- недоработка на стадии проектирования продукта;

- нарушение условий труда.

В подобных ситуациях ущерб причиняется не только потребителю, но и производителю, который несет серьезные убытки.

Для професcиональной деятельности

Например, юрист гарантирует клиенту, что выиграет его дело в суде и берет плату за свои услуги. Но он терпит поражение. А клиент несет убытки и направляет правозащитнику претензию.

В такой ситуации будет хорошо, если предусмотрительный юрист оформил полис страхования гражданской профессиональной ответственности. Затраты в этом случае понесёт страховая компания.

Для застройщиков

В России это обязательная процедура. Данная страховка может помочь дольщикам и вкладчикам вернуть потраченные деньги или даже обеспечить их жильем в том случае, если происходит банкротство их строительной компании.

Данный закон вступил в силу в 2014 году. Теперь строительные компании могут брать деньги с клиентов вперед, только если у них есть полис страхования гражданской ответственности застройщика.

Владельцам опасных объектов

Обязательное страхование гражданской ответственности владельцев опасных объектов регламентировано ФЗ РФ № 225 от 27.07.2010 (акт. ред. от 18.12.2018). К таким объектам относят, к примеру, расположенные на территории РФ:

- гидротехнические сооружения;

- АЗС жидкого моторного топлива;

- опасные производственные объекты, занесенные в соответствующий госреестр.

Внимание! Владелец опасного объекта обязан заключить договор со страховщиком на весь срок его эксплуатации. Без него эксплуатировать объект запрещено.

За нарушение обязательств

Это не очень распространённый вид страхования. Полис покупают заемщики, которые боятся не погасить вовремя кредит. Но страховое покрытие составляет лишь часть суммы кредита, обычно не более 80-90%.

ДСАГО: мощная защита бюджета!

Что такое ДСАГО (ДАГО). Если коротко: это добровольное страхование автогражданской ответственности. «Но зачем нужно добровольное, если уже есть обязательное?» — спросите вы. Все очень просто!

Читайте также: Полная История Форекса (Валютного рынка) с X века по Сегодня

Все мы прекрасно знаем, что от неприятных ситуаций на дороге не застрахован даже самый опытный водитель. Стать виновником ДТП может каждый участник движения. А чтобы пострадавшие всегда могли быть уверены в компенсации, существует обязательное страхование автогражданской ответственности.

Порядок действий при наступлении страхового случая

Данный порядок действий устанавливается и прописывается в правилах, которые должны предоставить страховая компания при заключении договора. Их нужно предварительно изучить, запомнить и действовать согласно предписаниям страховщика, чтобы у него потом не было оснований для отказа в выплате.

Обычно порядок действий предусмотрен следующий:

- Попытаться устранить источник возникновения страхового случая, при невозможности устранения предпринять все возможные меры для уменьшения причиненного ущерба.

- Срочно связаться с необходимыми службами для устранения источника опасности (скорая помощь, МЧС, газовая служба, аварийная служба).

- В течение установленного страховой компании срока уведомить страховщика о произошедшем страховом случае. Обычно этот срок установлен 3-5 дней.

- Выполнить требования страховой компании для выявления суммы убытков, а также причин произошедшей ситуации.

- Предоставить страховщику полную информацию, подтвержденную документально о причинах происшествия.

- Известить пострадавших лиц, о том, что они должны обратить в данную страховую компанию для возмещения им ущерба.

- До приезда экспертов все пострадавшие должны оставить причиненный ущерб в первоначальном виде. Ущерб, причиненный здоровью жителей, подтверждается медицинской справкой или заключением.

- Жильцы, которым был причинен ущерб, должны предоставить свободный доступ экспертам для оценки убытков.

- Ремонт пострадавшим жильцам нельзя начинать до тех пор, пока страховая компания не выдаст на это разрешение.

Кроме перечисленного порядка действий, страховая компания требует определенный пакет документов при наступлении страхового случая. Застрахованное лицо должно принести следующие бумаги:

- личный паспорт;

- страховой полис;

- заявление с требованием компенсации по данному страховому событию;

- справки из медицинских учреждений о причинении вреда жизни и здоровью соседей;

- бумаги из органов надзора, где будет указаны причины наступления страхового случая и виновник;

- правоустанавливающие документы на жилье, либо документы, подтверждающие законные основания проживания гражданина в этой квартире;

- заключение оценщика и иные сметы, подтверждающие имущественные убытки.

Если максимальная сумма страховки не превышает 500 евро, или ущерб причинен в пределах этой суммы, то при подтверждении этого ущерба страховщиком справки из органов надзора не требуется.

Страхование ответственности владельцев транспортных средств

Страхователь и страховщик при заключении договора определяют перечень страховых случаев, при наступлении которых страховщик обязан произвести выплату страхового возмещения. Страховое возмещение выплачивается на основании заявления страхователя, решения третейского, арбитражного или гражданского суда, документов соответствующих органов, которые подтверждают страховой случай (справка из ГИБДД, милиции и т. д.), а также составленного страхового акта. Размер страхового возмещения определяется на основании соответствующих документов (врачебно-трудовых экспертных комиссий, органов социального обеспечения, решения суда и т. д.) о факте нанесения ущерба и его последствиях, а также с учетом справок, счетов и прочих документов, подтверждающих произведенные расходы.

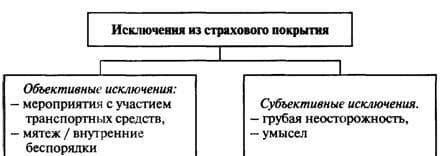

Исключения из страховых случаев

Законом предусмотрен широкий перечень исключений, в рамках которых компенсация по страховым случаям не выплачивается. Назовем основные:

- Сумма претензии в отношении нанесенного страхователем имуществу третьих лиц вреда в размерах, установленных договором франшизы.

- Понесенные застрахованным расходы по замене, восстановлению, ремонту помещений, если необходимость выполнения данных работы связана с ошибками, допущенными в ходе проектирования, монтажа, капитальной реконструкции.

- Ответственность страхователя за причинение вреда здоровью и жизни работников в ходе выполнения производственных операций.

- Повреждение имущества, взятого страхователем на прокат (или в лизинг).

- Вред, причиненный в результате эксплуатации машин и оборудования повышенной опасности.

- Расходы застрахованного лица, которые косвенно или прямо возникли в результате причинения вреда в рамках договорных отношений.

При расчете страховых сумм могут использоваться повышающие коэффициенты.

К страховым случаям не относят причинение вреда имуществу, жизни и здоровью вследствие военных действий, террористических актов, революций, восстаний, заговоров, стихийных катастроф, воздействия ядерной энергии. Также к страховым случаям не относят умышленные действия страхователя и его законных представителей.

Про страхование ответственности строителей читайте тут.

Гражданская ответственность автовладельцев

«Компенсационные выплаты» — выплаты потерпевшему, осуществляемые профессиональным объединением страховщиков или страховщиками действующими за счет профессионального объединения страховщиков на основе заключенного с ним договора, в счет возмещения вреда, причиненного жизни или здоровью потерпевшего, в случае, если страховая выплата не может быть осуществлена страховщиком вследствие неисполнения лицом, причинившим вред. Обязанности по страхованию или применения к страховщику процедуры банкротства либо если это лицо неизвестно.

ТОП-7 компаний

Выбор страховой компании во многом определяет порядок дальнейших выплат. Это важный критерий, по которому судят о надёжности страховой фирмы.

Если ожидание компенсации затягивается на несколько недель, а то и месяцев, то на этом взаимоотношения страховщика и клиента часто заканчиваются.

Мы рассмотрим ТОП-7 страховых компаний, имеющих высокие рейтинги надёжности, а также большой опыт работы и сеть представительств по всей стране.

К таким относятся:

- Ресо-Гарантия. Действует с 1991 года, имеет лицензию на осуществление 100 видов страхования. В России расположено 850 филиалов, представительства имеются и в ближнем зарубежье. Здесь можно застраховать ответственность перед соседями, участниками дорожного движения и другими лицами;

- АльфаСтрахование. Существует уже более 20 лет. За это время у компании появилось 270 филиалов. Группа входит в большой холдинг, имеющий банковскую организацию, сеть крупных супермаркетов, несколько операторов сети и прочих компаний;

- Росгосстрах. Предлагает широчайший выбор страховых продуктов, связанных с гражданской ответственностью. Одна из первых страховых фирм, которая и по сей день не снижает обороты;

- Уралсиб Страхование. Услуги по страхованию компания начала оказывать с 1993 года. Страховщик постоянно реализует различные социальные проекты;

- Газпромбанк. Страховая компания входит в группу, объединяющую большое число машиностроительных, нефтехимических заводов. Это является важным фактором, подтверждающим финансовую состоятельность страховщика;

- Согаз. Компания функционирует с 1993 года и является одним из лидеров среди страхования физических лиц. Разветвлённая сетка страховых услуг для организаций также завоевала своих постоянных клиентов;

- ВТБ Страхование. Компания предлагает страховые услуги с 2000 года. За это время количество клиентов страховщика увеличилось в несколько раз, а объёмы страховых взносов превысили 60 млрд. рублей.

Когда положены и не положены выплаты?

Вторая составляющая определяет область распространения договора страхования. Ответственность владельцев транспортных средств (ТС) распространяется на дорожно-транспортные происшествия с нанесением ущерба имуществу третьих лиц и/или их здоровью. При этом, максимальная выплата, которую может произвести страховая компания за поврежденную машину, составляет 400 000 рублей.

Некоторые автомобилисты путают эти понятия, считая, что они равнозначные. Однако это два совершенно разных вида страхования и общее между ними лишь то, что они охватывают сферу дорожного движения.

По этим данным можно в любой момент проверить его подлинность, обратившись в компанию, где застрахована автогражданская ответственность.

Он напрямую зависит от конкретного региона, в котором эксплуатируется машина, водительского стажа, мощности транспортного средства и иных коэффициентов.

Последнее обновление 08.09.2019. Здесь собраны советы новичку по инвестициям в золото, своего рода «FAQ».

Так как уже было упомянуто выше, предметом страхования в ОСАГО выступает исключительно гражданская ответственность водителя на дороге.

Читайте также: Разновидности и условия срочных вкладов в Сбербанке

Если указанной суммы не хватает, чтобы полностью покрыть причиненные убытки, разница выплачивается виновной стороной из своего кармана. Но возможно это только в судебном порядке.

Полис ОСАГО может оформлять как сам владелец автотранспорта, так и водитель, имеющий право (с согласия собственника) управлять автомобилем.

Для того чтобы понять, как работает ОСАГО, следует детально рассмотреть механизм предоставления этой услуги. При приобретении полиса водитель страхует риски перед потерпевшими (при этом ответственность того, кому причинен убыток, может быть не застрахована – на суммы выплаты это не повлияет).

Обратите внимание, что обратиться в страховую компанию следует в течение 5 дней после ДТП, если место аварии оформляется по Европротоколу и в течение 15 дней, если протокол был составлен ГАИ.

К стандартной ситуации, когда пострадавшая сторона может беспрепятственно обратиться в свою страховую компанию за получением компенсации, относятся ДТП, в которых соблюдены четыре основных условия:

- У обоих водителей есть действующий полис ОСАГО.

- В ДТП не пострадали люди.

- Участниками ДТП стали два автомобиля.

- Определен виновник аварии.

В РФ к обсуждению автогражданки и подготовке законопроекта приступили в середине 90-х гг., но закон был принят лишь в 2002 г., а введён в действие в 2003 г.

Как происходит страхование гражданской ответственности – 5 основных этапов

Услуги страхования гражданской ответственности оказывают десятки компаний различного уровня.

Право на такой вид деятельности даёт лицензия, выданная государственными органами. Эти же структуры имеют право лишить контору разрешительного документа за нарушение правил страхования и невыполнение своих обязанностей перед клиентами.

Процедура страхования гражданской ответственности довольно проста, но стоит изучить все этапы и нюансы процесса заранее. Это поможет пользователям приобрести действительно полезный продукт по выгодной цене.

Выбор компании

Не стоит оформлять договор в первом попавшемся учреждении. Утверждение «все страховщики одинаковые» – в корне неверное. Скорее, наоборот – у каждой компании свой набор уникальных услуг, свои достоинства и недостатки.

Знатоки советуют при выборе конторы учитывать следующие показатели:

- опыт – чем старше учреждение, тем лучше;

- финансовая устойчивость – на неё влияет размер уставного капитала, общая сумма выплат по страховым случаям и величина резервного фонда;

- рейтинг от независимых агентств;

- наличие разветвлённой сети филиалов;

- ассортимент страховых услуг;

- общее количество клиентов.

Можно поступить ещё проще – расспросить своих знакомых. Кто-нибудь из них наверняка пользовался услугами того или иного страховщика и имеет о нём хотя и субъективное, но зато абсолютно достоверное мнение.

Определение предмета страховки

Каждый договор содержит перечень страховых рисков. От их количества зависит конечная стоимость продукта.

Понятно, что полис, в который включены все вероятные события, касающиеся страхования ГО, будет стоить дороже, чем договор, предусматривающий лишь 1-2 конкретных ситуации.

Впрочем, документы обязательного страхования содержат, как правило, регламентированное количество рисков. Так, договоры ОСАГО в каждом регионе составлены по стандартной схеме, а расчетные тарифы устанавливаются на федеральном уровне.

Подготовка документов

Список документов для страхования ГО – минимальный: у компаний нет намерения затягивать процесс, поскольку они сами заинтересованы в скорейшем внедрении клиента в систему страхования.

Обязательно понадобятся паспорт, документы, подтверждающие право владения транспортом, недвижимостью и другим имуществом, технические документы на транспорт или иную собственность. Конкретные списки вам обязательно предоставят страховщики: перечень необходимых бумаг разнится в зависимости от вида страхования ответственности.

Оплата полиса

Услуги компании оплачиваются наличными, банковскими переводами, с помощью электронных платежных систем.

Каждая фирма стремится предоставить клиенту максимальное число вариантов расчета. Взносы по договору – единовременные или периодические (ежемесячные, ежеквартальные и т.д.).

Заключение договора

Главное правило страхователя должно звучать так: «без прочтения не подписываю». Это значит, что любую бумагу, выданную на подпись страховой организацией, следует внимательнейшим образом изучить.

В особенности это касается приложений, примечаний, пунктов, набранных мелким шрифтом. Именно там обычно кроется самая важная информация относительно условий и размеров страховых выплат.

К сожалению, значительная часть пользователей начинает разбираться в нюансах договора уже после наступления страховой ситуации. Это чревато неприятными сюрпризами, денежными потерями и разочарованиями.

Дополнительное страхование автогражданской ответственности или расширенное ОСАГО

ОСАГО в нашей стране уже практически прижилось, за 6 лет автовладельцев приучили не выезжать из дома без обязательной страховки. Но время идет, дорожают автомобили и их ремонт, а максимальная сумма выплаты по-прежнему — 120 тыс. рублей на один автомобиль и не более 160 тыс. рублей на несколько. И все чаще их не хватает, решением может стать страховка расширенного ОСАГО (сокращенно ДСАГО или ДАГО)

Страховая компания пострадавшего в ДТП авто требует с меня разницу за ремонт машины по фактической калькуляции на 220 тысяч рублей за минусом 120 тысяч, погашенных моей страховой компанией по ОСАГО.

Стоимость

Расценки на оформление полисов варьируются в серьезных пределах. Итоговая стоимость зависит от ряда факторов:

- размер страховой защиты;

- перечень страхуемых рисков;

- длительность действия полиса;

- тип страхуемого имущества;

- количество объектов;

- предполагаемый объем покрытия.

Страховая сумма (минимальная, максимальная) прописывается в договоре страхования гражданской ответственности. Она устанавливается законодательно (ОСАГО и другие обязательные страховки), либо самостоятельно выбирается страхователем, в зависимости от его пожеланий и возможностей. По мере роста страховой суммы будет расти и стоимость страховки.

Расширенная страховка по ОСАГО

На российских городских улицах в последние годы появилось много автомобилей премиум-класса. Владельцы машин поскромнее, стараются держаться подальше от роскошных лимузинов и внедорожников. Это правильное решение, поскольку случись авария с участием такого суперкара, да еще не по его вине, расплатиться с помощью ОСАГО вряд ли получится.

Чтобы не ходить по судам и не отдавать потерпевшим все нажитое, если случится стать виновником аварии, а пострадает в ней какой-нибудь Мерседес последней серии, автовладельцу можно расширить страховое покрытие полиса ОСАГО.

Добровольное страхование автогражданской ответственности не может служить заменой полису ОСАГО.

Сроки действия

Каждый страховой договор имеет определенный срок действия. Стандартно он заключается на 1 календарный год. Но также по желанию клиента, он может быть составлен на несколько месяцев или несколько лет.

Также договор должен предусматривать досрочное расторжение контракта в определенных ситуациях:

- передача квартиры другому лицу по договору аренды, купли-продажи или иным контрактам;

- при ликвидации страховщика или лишении его лицензии;

- в случае смерти страхователя, если его законный наследник отказывается вступать в данные отношения.

Также некоторые договора могут предусматривать добровольное расторжение контракта по инициативе страхователя.

Правонарушение как условие наступления гражданско-правовой ответственности

Существуют минимальные суммы выплат:

- если здоровью или жизни потерпевшего нанесен вред – до 160 рублей;

- нанесен вред имуществу двух и более людей – до 160 рублей, одного человека – до 120 рублей.

С 01.04.2017 приоритет отдается ремонту. По закону, страховая обязана в течение 30 дней отремонтировать вашу машину в своем партнерском сервисе, находящемся в радиусе 50 км. На машину поставят только новые запчасти (при компенсации деньгами считали бы износ), дадут от 6 мес. гарантии на ремонт, а на работы с кузовом — 12 мес. Одна из сфер их применения – транспортное страхование. Гражданская ответственность выражается в различных формах, но при этом всегда представляет собой комплекс дополнительных обременительных мер воздействия на правонарушителя.

Где можно выгодно застраховать гражданскую ответственность – обзор ТОП-5 компаний-страховщиков

От огромного количества заманчивых предложений у рядового гражданина разбегаются глаза. Чтобы облегчить выбор, мы представляем пятёрку наиболее надёжных и проверенных страховых компаний РФ, занимающихся страхованием различных видов гражданской ответственности.

1) Ингосстрах

В России немного страховых контор с более чем полувековой историей. Ингосстрах – одна из них. Организация работает на рынке с 1947 года. В числе несомненных плюсов компании – высокий профессионализм, надёжность, быстродействие при наступлении страхового происшествия.

Все желающие могут застраховать здесь гражданскую и профессиональную ответственность. Особенно широко представлен рынок страхования ГО для корпоративных клиентов. Доступны программы для всех направлений бизнеса – гостиничного и ресторанного, медицинского, транспортного.

2) РЕСО-Гарантия

Универсальная страховая фирма с 25-летним стажем работы на рынке. Имеет лицензию на сотню с лишним актуальных и доступных продуктов для корпоративных клиентов и частных лиц. В числе программ страхования ГО – защита рисков владельцев недвижимости, автомобилистов, бизнесменов, юридических компаний.

РЕСО работает через агентскую сеть – в штате компании более 20 000 профессиональных агентов, оказывающих услуги в 850 филиалах по всей России. Рейтинг надёжности А++ от независимого агентства «Эксперт».

3) Альфа-Страхование

Страховщик международного уровня с наивысшим показателем платежеспособности и развитой филиальной сетью. Держит курс на постоянное повышение качества клиентского сервиса. Большинство услуг доступны в режиме онлайн с оперативным оформлением договора и бесплатной доставкой.

Читайте также: ☭ На чём зарабатывают продавцы салонов связи в России. Тайна раскрыта

Каждый пользователь может получить бесплатные консультации по телефону и через онлайн-чат. Страхование ГО доступно частным лицам (ОСАГО, «Добрые соседи», «Хоть потоп») и компаниям (защита ответственности для представителей малого, среднего и большого бизнеса).

4) Ингвар

Опыт работы с 1993 года. Профессионализм, быстрое заключение договора с минимальным количеством документов, оперативные выплаты по страховым ситуациям. Приоритетное направление деятельности – защита имущественных интересов юрлиц.

Фирма страхует любые виды собственности, а также гражданскую и профессиональную ответственность клиентов. Обеспечивает финансовую защиту компаниям в случае причинения вреда третьим лицам в ходе производственной, хозяйственной и административной деятельности.

5) Росгосстрах

Старейшая в РФ страховая контора. Правопреемник организации ГОССТРАХ. Имеет больше 3000 подразделений и штат из десятков тысяч профессиональных агентов. Общее кол-во клиентов компании – около 45 млн. человек.

Практикует все виды защиты ответственности – страхование опасных производств, перевозчиков, гражданской ответственности производственных и коммерческих предприятий, лиц, оказывающих профессиональные услуги, владельцев недвижимости и транспорта.

Виды добровольного страхования

Существует несколько видов добровольного страхования, каждый из них имеет индивидуальные условия особенности и риски. Перед тем как заключать договор со страховой компанией, следует ознакомиться с каждым из этих видов.

Жизнь и здоровье по кредиту

Данной программой пользуются ответственные заёмщики. Ведь в случае непредвиденных несчастных случаев, страховое агентство выплатит кредит. Данный вид хорошо подходит тем, кто имеет детей и родственников, на долю которых может выпасть кредит пострадавшего.

Многие банки позиционируют страхование жизни и здоровья как обязательное, однако это не так – страховка по закону является добровольной. Однако при ее отсутствии банк вправе поднять ставку по кредиту так, что покупка полиса будет даже выгоднее повышенных процентов.

Читайте подробнее о страховании жизни при ипотеке.

Медицинское

Добровольное медицинское страхование предоставляет возможность получать медицинские услуги в лечебных учреждениях, которые не входят в программу ОМС. Так, имея данный вид страхования можно получать следующие услуги:

- стоматологические;

- госпитализация;

- неотложная медицинская помощь;

- домашняя и амбулаторная помощь.

Перед оформлением договора на данный вид страховки, стоит обратить внимание на перечень предоставляемых услуг. В противном случае имея какой-либо недуг, получить помощь по полису ДМС не получится.

Подробнее о ДМС в различных СК читайте здесь.

Титульное при ипотеке

Страховка титула защищает от рисков оспаривания права собственности нового владельца квартиры через суд. Например, если за отменой сделки обратились наследники умершего продавца или участники приватизации, которых не учли в договоре. В случае аннулирования судом договора купли-продажи страховщики возместят убытки.

Важно! Никакой банк или риэлтерское агентство не сможет проанализировать всю историю квартиры и выявить всех кандидатов на собственность недвижимости.

Подробнее о титульном страховании мы писали по этой ссылке.

Имущества

Страхование имущества возмещает потери в том случае, если та или иная вещь перестала функционировать, сломалась или пропала. Риски, по которым выплачивается компенсация:

- стихийные бедствия (потоп, пожар, ураган и т.д.);

- похищение, взлом и другие несанкционированные действия, произведенные третьим лицом;

- военные операции, террористические акты.

В случае одного из этих происшествий страховая компания покроет убытки.

Застраховать имущество можно сразу в нескольких агентствах. Однако важно предупредить каждое из них, так как подобные деяния могут расцениваться как обман. Страховать объекты можно на любой срок вплоть до недели. Животные также могут выступать имущественными объектами.

Внимание! При оформлении кредита защита предмета залога является обязательной. Например, застраховать квартиру нужно обязательно при получении ипотечных денег. КАСКО необходимо при покупке авто в кредит. Отказаться от такой страховки нельзя.

Перед оформлением необходимо ознакомиться со всеми рисками, которые покрывает компания.

Читайте подробнее об имущественном страховании здесь.

Ответственности

Такой вид подразумевает компенсацию нанесенного ущерба, который был нанесен застрахованным лицом. Ущербом же является:

- причинение вреда здоровью;

- неумышленная порча имущества;

- ненадлежащее оказание профессиональных услуг.

Данным видом добровольного страхования пользуются крупные компании или люди, которые рискуют навредить кому-то своими неосторожными действиями. Бывают случаи, когда ущерб причиняет не сам страхователь, а его питомец. В таком случае компания также компенсирует нанесенный вред.

Страховка ответственности не освобождает граждан от несения своих обязанностей и получения наказания. Страховое агентство лишь покроет материальные убытки, однако уголовного или административного наказания избежать не удастся. Стоит отметить, что недееспособность автоматически расторгает договор.

Отдельная статья об основных видах гражданской ответственности – здесь.

Пенсионное

Данная программа добровольного страхования расширяет возможности пенсионных выплат и их получения. Добровольное пенсионное обеспечение выплачивается к уже имеющейся государственной трудовой пенсии. Размер таких выплат зависит от:

- суммы взносов, которые вносит застрахованное лицо;

- количества пройденных лет, со времени подписания договора и до начала выплат. Чем больше времени прошло, тем больше и сумма окончательных пенсионных выплат;

- возраста страхователя и его пола.

Вносить платежи в страховое агентство можно регулярно и единовременно, что также влияет на размер начислений. Страховщики могут предложить несколько пенсионных программ, наиболее выгодную клиент должен выбрать сам.

От несчастных случаев

В контексте страхования несчастными случаями являются внешние воздействия на страхователя, которые повлекли за собой:

- повреждения травматического характера;

- вред здоровью;

- смерть.

Случаи, когда застрахование лицо получает повреждения или несет убытки в связи с хроническими заболеваниями или острыми инфекциями, не относятся к несчастным.

Страховое агентство вправе определять возрастной максимум и минимум для гражданина. Наиболее вероятные риски, которые могут возникнуть:

- нападение группы бандитов с целью кражи;

- отравление ядом животного через укус;

- производственные и бытовые травмы;

- ДТП и авиакатастрофы;

- военные операции, террористические акты.

- стихийные бедствия.

Если же страховку обеспечивает предприятие, то чаще всего она действует только в рабочее время. В случае бытовых травм и прочих ситуаций, произошедших не на работе, компенсация не выплачивается.

Другие виды

В иных случаях, не подошедших ни под один из вышеперечисленных пунктов, следует обращаться в страховое агентство с просьбой ознакомления с договором добровольного страхования на соответствующий риск.

Помимо своей жизни и имущества, можно застраховать и финансовые сбережения в виде инвестиций. Защитить купленные акции, ПИФы или другие ценные бумаги можно от:

- потери;

- порчи;

- кражи;

- стихийных бедствий;

- политических рисков;

- изменений рыночной конъюнктуры.

Существует и множество других рисков, от которых защищает страховка.

Каждая компания предоставляет свои условия страхования, свои виды и риски. Вследствие чего, следует узнавать у каждой компании индивидуально о наличии того или иного вида страхования.

Как правильно застраховать гражданскую ответственность перед третьими лицами – 4 простых совета

Основной смысл подписания договора со страховщиком – полноценная и своевременная защита собственных интересов.

Чтобы получить такую защиту, нужно страховать ответственность правильно и следовать нашим экспертным советам.

Совет 1. Сотрудничайте только с проверенными компаниями

Проверенный и надёжный страховой партнёр – гарантия своевременных выплат без дополнительных проверок, волокиты и длительного периода ожидания.

Можете воспользоваться нашим списком страховщиков или привлечь страхового брокера. За относительно небольшое вознаграждение профессиональный агент сам отыщет для вас наиболее выгодную программу.

Совет 2. Не допускайте ошибок в указании личных данных

Невнимательность при заполнении заявления может дорого вам обойтись. Одна ошибка при внесении данных, и договор становится недействительным.

Доказать свою невиновность постфактум гораздо сложнее, чем несколько раз проверить и перепроверить документ перед подписанием.

Совет 3. Внимательно изучайте перечень страховых рисков

Об этом уже говорилось выше – сначала перечитайте условия договора, потом подписывайте. Не все случаи гражданской ответственности входят в список страховых рисков.

В каждой компании свой список исключений, который нужно изучить заранее. Знайте, что компании однозначно не выплачивают компенсации, если ущерб был вами нанесён в состоянии алкогольного опьянения или умышленно.

Совет 4. Заключайте договор с компаниями, услугами которых вы уже пользовались

Страховщики любят лояльных клиентов, как родных. Постоянные пользователи приносят им основную часть дохода.

Преданных страхователей фирмы часто поощряют бонусами и скидками. Грех не воспользоваться выгодными предложениями компаний, с которыми вы уже сотрудничали.

Специально для вас мы подготовили интересное видео по теме страхования ГО застройщиков.

Каким нормам Гражданского кодекса РФ должны соответствовать договоры страхования ответственности

Закон устанавливает определенные ограничения при заключении договоров страхования ответственности.

1. Ограничения по лицу, в пользу которого осуществляется страхование ответственности. То есть по тому, кто имеет право на получение страхового возмещения в случае наступления страхового случая. По договору страхования ответственности (и за причинение вреда, и по договору) выгодоприобретателей определяет закон. Риск ответственности за нарушение договора считается застрахованным только в пользу:

- стороны, перед которой по условиям договора страхователь должен нести ответственность (страхование договорной ответственности);

- лиц, которым может быть причинен вред (страхование за причинение вреда).

Эти правила установлены пунктом 3 статьи 931 и пунктом 3 статьи 932 Гражданского кодекса РФ.

2. Ограничение по лицу, ответственность которого страхуется:

- по договору страхования ответственности за нарушение договорных обязательств может быть застрахован только риск ответственности самого страхователя. Договор, не соответствующий этому требованию, ничтожен (п. 2 ст. 932 ГК РФ);

- при страховании внедоговорной ответственности за причинение вреда закон дает право страхователю застраховать ответственность иного лица, на которого такая ответственность может быть возложена (п. 1 и 2 ст. 931 ГК РФ).

3. Ограничения по тому, в каких случаях возможно заключение договоров страхования ответственности:

- заключить договор страхования риска договорной ответственности можно исключительно в случаях, разрешенных в законе (п. 1 ст. 932 ГК РФ). Это положение направлено на защиту прав контрагентов страхователя;

- для договоров добровольного страхования ответственности за причинение вреда аналогичного ограничения (что застраховать можно только в случаях, разрешенных в законе) не установлено.

См. Страхование ответственности и предпринимательского риска.

Принципы добровольного страхования

Принципы добровольного страхования позволяют страховым . Основополагающими же принципами являются:

- Добровольность. Договор составляется лишь с согласия обеих сторон. В случаях, когда страхователя что-то не устраивает в одном из пунктов договора, то от него можно отказаться или выбрать более подходящую программу. К сожалению, в обязательном страховании такого не предусмотрено.

- Неполнота охвата. В связи с финансовым положением граждан, многие не могут позволить себе застраховать каждую вещь в доме. Вдобавок к этому у страховщиков имеются ограничения, не позволяющие страховать некоторых граждан.

- Ограниченность по сроку. Каждый договор действует определенный срок, по истечении которого отношения между страховой компанией и страхователем заканчиваются. Срок может закончиться и раньше установленного, если произошел несчастный случай и страховая сумма была выплачена в полном размере. Возможно и продление договора, однако это требует новых взносов.

- Зависимость защиты и уплаты. Защита наступает лишь после первой выплаты и может закончиться раньше оговоренного срока, если уплата не была произведена.

- Зависимость суммы от желания и возможностей клиента. Если у будущего страхователя не имеется конкретной суммы, есть возможность изменить условия и понизить плату.

Благодаря этим принципам страховые агентства могут в полной мере выполнять свои обязанности и исправно выплачивать компенсации своим клиентам.