Итак, в 2020 году «упрощенцев» ждут довольно существенные и, подчас, весьма интересные изменения, касающиеся как налогообложения, так и администрирования своего бизнеса. Иногда, они, как оказывается, при ближайшем рассмотрении, несут чисто косметический эффект, а иногда, поистине кажутся судьбоносными для наших предпринимателей.

Что ж, попробуем выделить самое главное, что ждет всех «упрощенцев» России в следующем году, чтобы иметь возможность подготовиться к этим изменениям, если не финансово, так хоть морально.

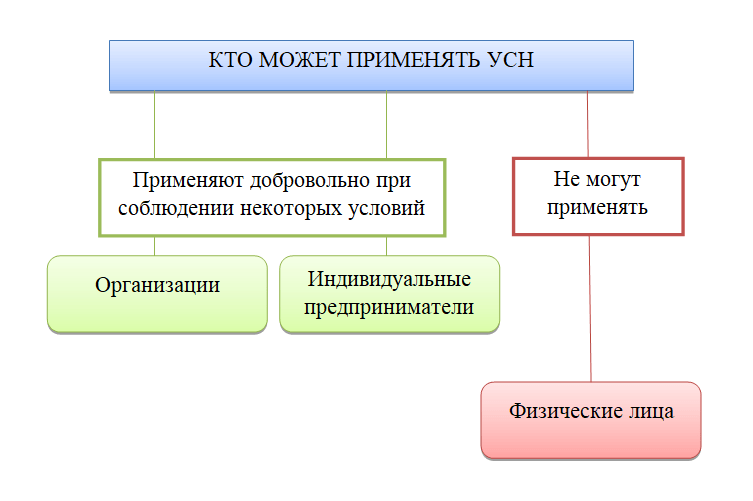

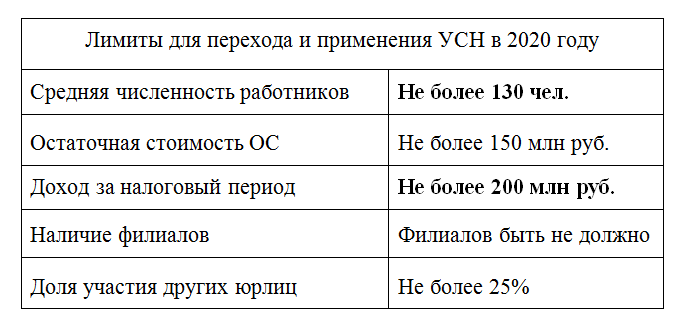

Кто может применять УСН

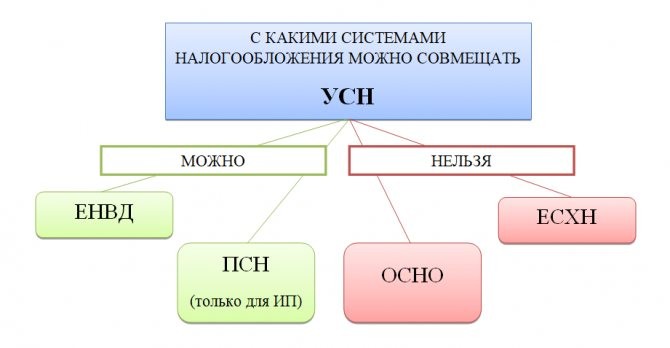

Упрощенная система налогообложения (УСН) действует в России наравне с общей системой (ОСНО), единым сельскохозяйственным налогом (ЕСХН), единым налогом на вмененный доход (ЕНВД) и патентной системой налогообложения (ПСН). В отличие от ОСНО, которую может использовать любой налогоплательщик, применение УСН требует выполнения определенных условий.

Для того чтобы перейти на УСН с 2020 года, показатели налогоплательщика должны соответствовать следующим условиям применения УСН:

Для последующего применения УСН вышеуказанные условия должны соблюдаться. За исключением условия по размеру доходов. Для сохранения права применения УСН доходы за календарный год не должны превышать 150 млн руб.

УСН могут применять и фирмы, и предприниматели в добровольном порядке. А вот самозанятые не могут, так как самозанятыми в целях применения закона от 27.11.2018 № 422-ФЗ являются физические лица, применяющие для своей деятельности налог на профессиональный доход (НПД). Глава 26.2 НК РФ не рассматривает применение УСН физлицами. Однако даже если самозанятый зарегистрирован в качестве ИП, совмещение двух систем налогообложения — НПД и УСН — не допускается.

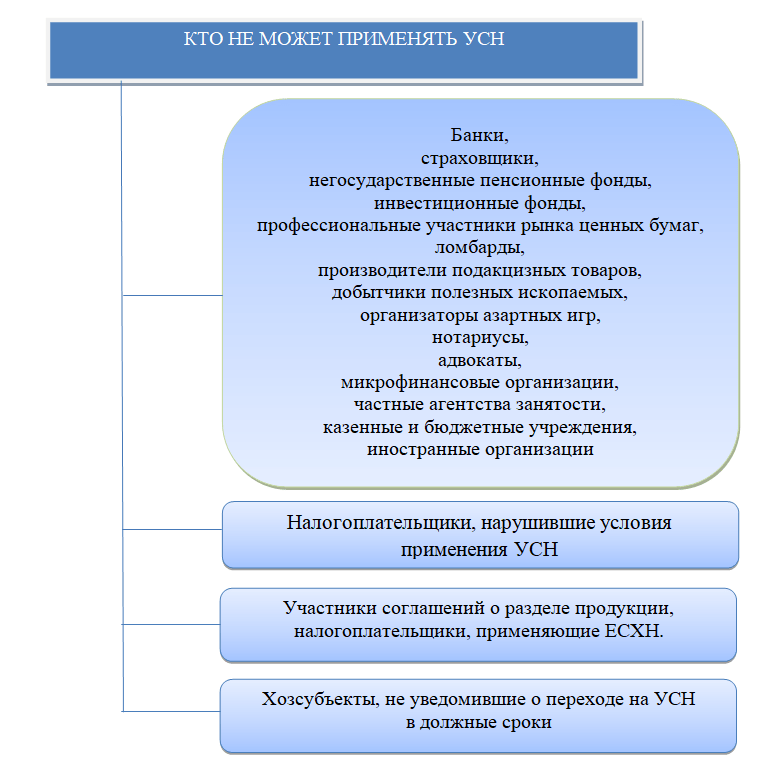

В п.3 ст. 346.12 НК РФ приведен перечень тех, кто применять УСН не вправе. Ограничения касаются видов осуществляемой деятельности, прочих применяемых систем налогообложения, стоимостных характеристик доходов и основных средств предприятия, а также зависят от количества сотрудников.

Рассмотрим, какие системы налогообложения можно применять совместно с УСН:

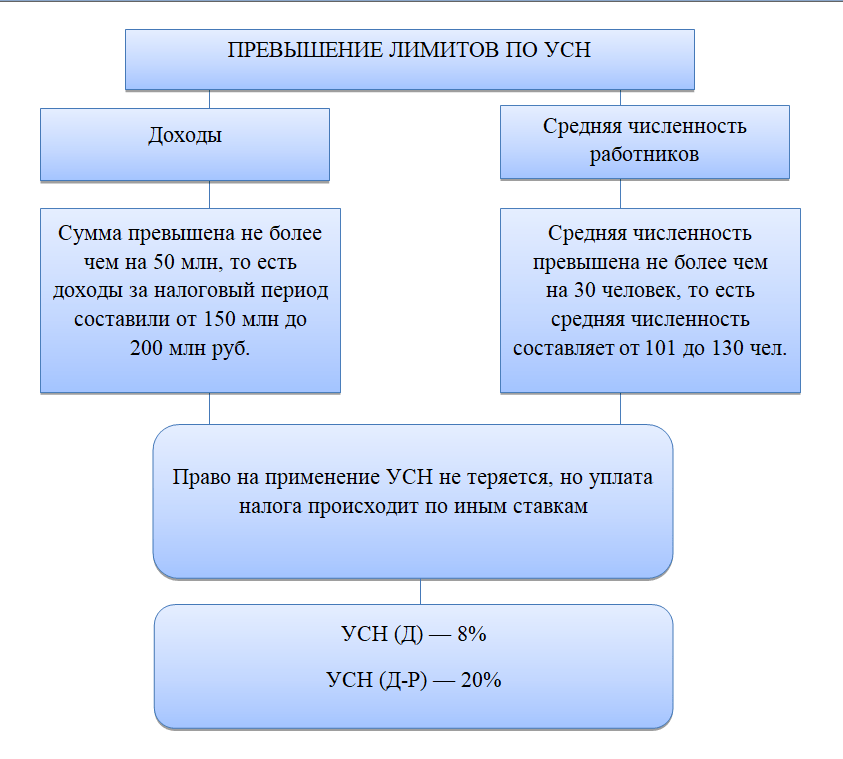

Расширенные лимиты по УСН с 2021 года и переходный период

С 2021 года при превышении текущих лимитов по выручке или численности бизнесмен не потеряет право на УСН, а сможет продолжать использовать «упрощенку» на условиях переходного периода. При этом повысятся ставки налога (закон от 31.07.2020 № 266-ФЗ).

Переходные периоды установлены для следующих показателей:

- Годовая выручка в диапазоне от 150 до 200 млн руб.

- Численность сотрудников от 100 до 130 человек.

Ограничение по стоимости основных средств не изменилось и переходный период по нему не введен.

Изменения по УСН в 2020 году

Налогоплательщикам мало перейти на упрощенную систему налогообложения, надо суметь остаться в рамках тех критериев, которые установлены для возможности применения УСН.

Законодатели рассматривают законопроект № 90556, который несколько изменяет условия сохранения возможности применения УСН по сравнению с ныне действующими правилами.

Критерии перехода на УСН в 2020 году прежние. Законопроект устанавливает новые условия для тех, кто в процессе применения УСН вышел за допустимые рамки.

Налогоплательщик утрачивает право применения УСН, в частности, если:

- доход по итогам налогового периода превысил 150 млн руб.;

- средняя численность работников больше 100 человек.

При совмещении иных режимов налогообложения с УСН, доходы и численность определяются из расчета всей деятельности, то есть подпадающей под оба применяемых режима.

Законопроект предлагает ввести следующие изменения:

Читайте также: Как выбрать нишу для бизнеса — 5 простых шагов (+ список ниш)

При расчете предельного дохода для возможности применения УСН абз. 2 п. 2 ст. 346.12 устанавливал необходимость индексации, указанной в Налоговом кодексе суммы дохода, на коэффициент-дефлятор. До 01.01.2020 действие данного условия было приостановлено. На 2020 года коэффициент-дефлятор для УСН установлен равным 1.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Косвенные изменения

Это изменения, которые касаются упрощенцев наравне с компаниями, предпринимателями на других специальных режимах чуть больше:

- изменение процесса расчета, увеличение установленной ранее суммы страховых взносов предпринимателей за себя;

- изменение срока, в который может быть осуществлен взнос, составляющий 1% с дохода, после превышения отметки в 300 тысяч рублей;

- изменение размера предельной суммы оплачиваемого взноса с дохода выше 300 тысяч рублей;

- ввод дополнительного налогового вычета, касающегося затрат на самостоятельное приобретение ККТ для ряда категорий упрощенцев;

- увеличение размера максимального заработка ( после его достижения все страховые взносы, направленные в ФСС, ПРФ начинают рассчитываться уже по сниженным ставкам ).

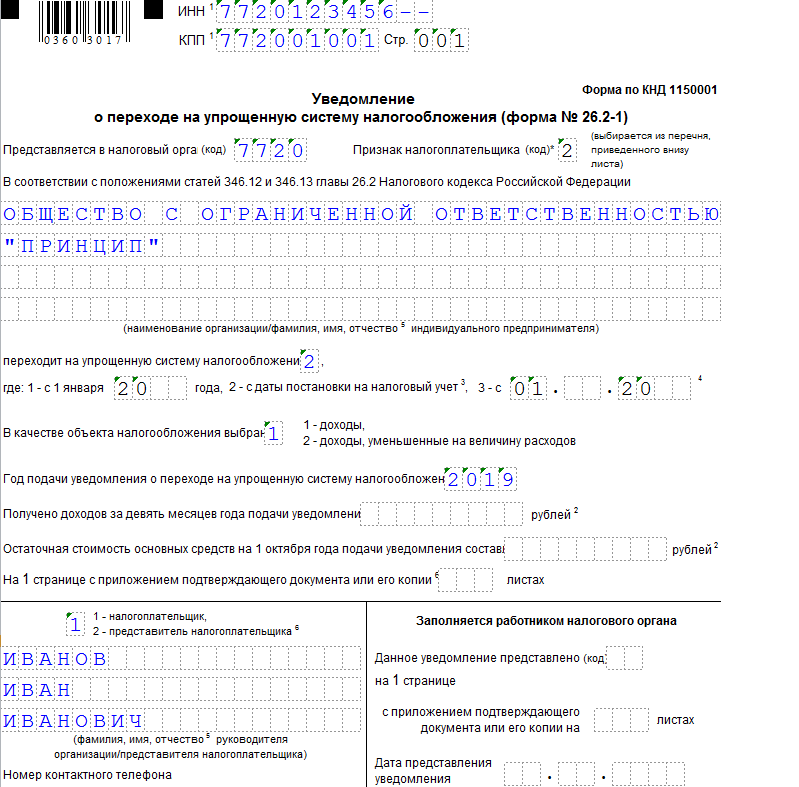

Как перейти на УСН вновь организованным налогоплательщикам

Критерии перехода на УСН различаются в зависимости от того, является налогоплательщик вновь зарегистрированным или же переходит на УСН с ОСНО.

Рассмотрим критерии применения УСН для тех ИП и организаций, которые только открылись. Условия перехода на УСН прописаны в ст. 346.13 НК РФ. Для новых ИП и организаций условия УСН, которые необходимо выполнить для применения упрощенки, оговорены в п. 2 ст. 346.13 НК РФ.

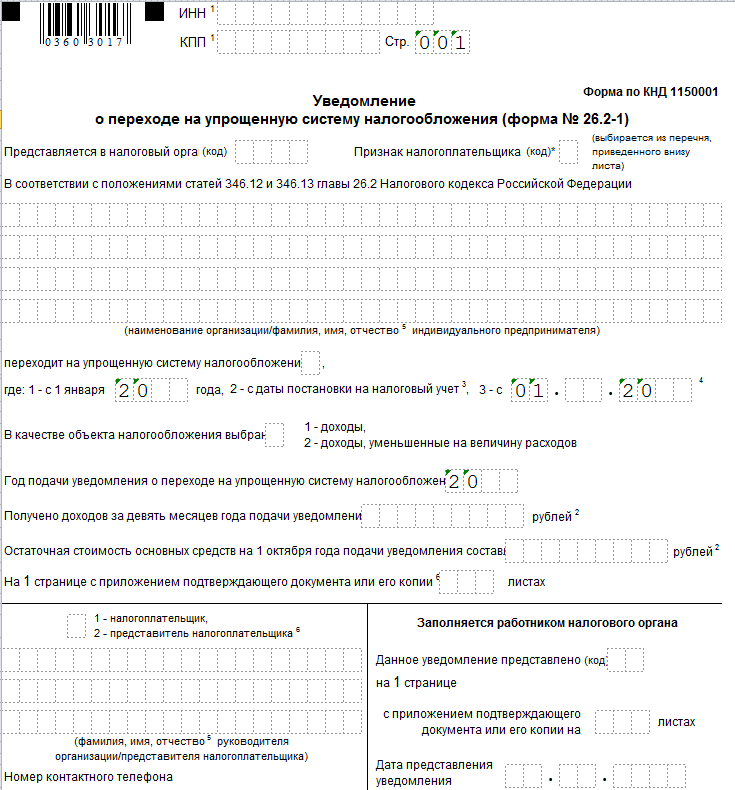

Такие организации и ИП обязаны уведомить налоговую о переходе на УСН в течение 1 месяца. Крайний срок — 30-й календарный день с даты, указанной в свидетельстве о постановке на учет в налоговом органе. В этом случае налогоплательщик вправе применять УСН с даты постановки на учет.

Применение УСН носит добровольный и заявительный характер. То есть при соответствии критериям можно использовать данный налоговый режим. Получать подтверждение или разрешение от налоговой на применение УСН не требуется.

Однако не следует забывать, что не могут применять УСН те, кто не уведомил налоговую надлежащим образом о выборе именно этой системы налогообложения. Нередки случаи, когда уведомление теряется и налоговая требует отчитываться по ОСНО. Чтобы не попасть в такую неприятную ситуацию при представлении уведомления о переходе на УСН следует сделать два экземпляра документа: один для налоговой, другой для себя — и потребовать у налоговой поставить на нем отметку о принятии.

Как заполнить бланк «новеньким», смотрите ниже:

Пример

ООО «Альфа» работает на УСН с объектом «Доходы». Выручка компании за 2021 по кварталам и нарастающим итогом с начала года указана в таблице.

млн руб.

ПериодЗа кварталНарастающим итогом1 кв.50502 кв. / 6 мес.601103 кв. / 9 мес.701804 кв. / год40220

В 1 и 2 квартале выручка компании не превысила стандартный лимит, поэтому налог к доплате за 3 и 6 месяцев нужно начислить по обычной ставке:

Читайте также: Как определить целевую аудиторию: подробная инструкция + Чек-лист

УСН3 = 50 х 6% = 3,0 млн руб.

УСН6 = 110 х 6% – 3,0 = 6,6 – 3,0 = 3,6 млн руб.

За 9 месяцев выручка превысила 150 млн руб., но осталась меньше 200 млн руб. Поэтому с начала 3 квартала налог нужно начислять по переходной ставке 8%. Налог к доплате за 9 месяцев будет равен:

УСН9 = (110 х 6% + (180 – 110) х 8%) – 3,0 – 3,6 = 12,2 – 3,0 – 3,6 = 5,6 млн руб.

В 4 квартале выручка ООО «Альфа» превысила 200 млн руб., поэтому компания с начала этого квартала должна перейти на ОСНО.

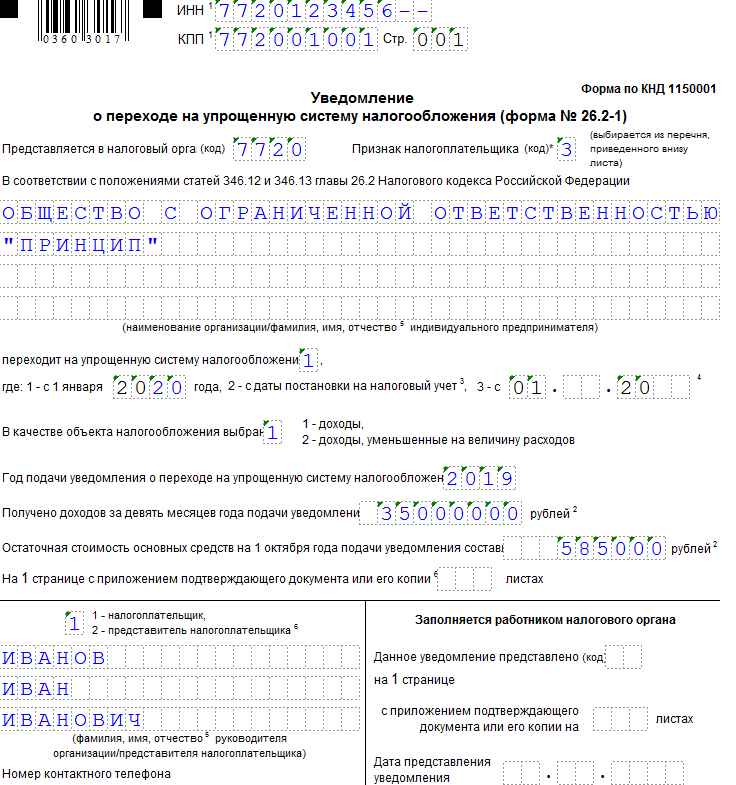

Как перейти на УСН с общей системы налогообложения

Рассмотрим, как перейти на УСН с ОСНО. Допустим, применяет ОСНО. В силу ряда причин было принято решение о смене режима налогообложения на УСН.

Основными причинами обычно становятся:

- снижение налоговой нагрузки за счет отсутствия НДС и меньшие ставки налога по сравнению с налогом на прибыль,

- уменьшение количества представляемых в налоговую отчетов.

Основное условие перехода на УСН с ОСНО — сделать это можно лишь с начала следующего календарного года.

Для этого необходимо подать уведомление по приведенной выше в статье форме в налоговую инспекцию до 31 декабря текущего года.

Посмотрите, как заполнить уведомление в рассматриваемом случае.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Как видим, изменения по сравнению с вновь зарегистрированными налогоплательщиками коснулись следующих полей:

- код признака налогоплательщика;

- код перехода на УСН;

- данные о доходах за текущий год;

- данные об остаточной стоимости ОС.

Перейти обратно на ОСНО можно также только с начала следующего календарного года. Таким образом, теоретически менять систему налогообложения в добровольном порядке, то есть исключительно по своему желанию, а не исходя из требований законодательства, разрешено раз в год.

Переход с УСН на ОСНО в 2020 году: особенности, инструкция

Перейти с упрощённой системы на основную можно добровольно или вынужденно. Но как бы ты ни было, необходимо поставить в известность ФНС, уплатить налоги и своевременно отчитаться по обоим режимам. А также кое-что изменить в налоговом учёте. Давайте рассмотрим особенности и порядок перехода на традиционную налоговую систему бывшего плательщика УСН.

Как проинформировать ФНС

Срок и форма уведомления инспекции о смене системы налогообложения зависят от того, по какой причине это происходит. В приказе от 2 ноября 2012 года № ММВ-7-3/[email protected] ФНС предложила несколько бланков для разных ситуаций. Теоретически можно подать документ и в свободной форме, поскольку бланки носят рекомендательный характер. Но во избежание лишних вопросов лучше использовать стандартные.

Добровольный переход

Если упрощённая система была выбрана необдуманно, отказаться от неё и вернуться на основной режим можно будет только со следующего года. До 15 января необходимо подать в налоговую уведомление об отказе от применения УСН по форме № 26.2-3. ОСНО начнет действовать с 1 января. Отчитаться и уплатить налог за последний год работы на упрощённой системе следует в обычные сроки.

Прекращение упрощённой деятельности

Бывает, что направление бизнеса на УСН прекращено, но компания или ИП не закрывается. Для уведомления ИФНС в таком случае заполняется форма 26.2-8.

Подать её нужно в течение 15 рабочих дней с даты прекращения деятельности. Этот день налогоплательщик устанавливает сам.

В таком случае подать декларацию и рассчитаться по налогу нужно не позднее 25 числа месяца, следующего после прекращения деятельности на упрощёнке.

Утрата права на УСН

Организация или ИП в течение года может потерять право на применение упрощённой системы или, как говорят, “слететь” с УСН. Происходит это из-за превышения лимитов или несоответствия иным требованиям, которые установлены для этого налогового режима.

Если так случилось, то необходимо подать в налоговую сообщение об утрате права на применение УСН по форме 26.2-2. Сделать это нужно не позже 15 числа месяца, следующего за тем, в котором право на упрощёнку было потеряно. И в том же месяце, не позднее 25 числа, отчитаться по УСН.

При этом будет считаться, что субъект применяет ОСНО с начала того квартала, когда это право потерял, то есть «задним числом». Но не стоит из-за этого переживать. В таком случае компания освобождается от пеней и штрафов за несвоевременную уплату налогов в квартале перехода. Это прямо прописано в пункте 4 статьи 346.13 НК РФ.

Порядок действий

Рассмотрим переход с УСН на ОСНО в 2020 году на примере. ООО «Апельсин» применяло упрощёнку с объектом «Доходы минус расходы». По итогам 3 квартала выручка превысила 150 млн рублей, и право на льготный режим было потеряно. Компания оказалась на ОСНО с 1 июля 2019 года. Вот что нужно сделать после этого:

Читайте также: Нулевая 3ндфл за 2020 год для ип образец заполнения

- Подать в налоговую сообщение об утрате права на УСН не позднее 15 октября по форме 26.2-2.

- Посчитать базу по упрощёнке за 6 месяцев 2020 года, уплатить налог и подать декларацию не позднее 25 октября.

- Начислить и уплатить за 3 квартал НДС с реализации, подать декларацию до 25 октября включительно в электронном виде через оператора ЭДО. В тот же срок нужно уплатить 1/3 исчисленного налога, остальное — равными частями до 25 ноября и 25 декабря.

- Посчитать налог на прибыль за период с 1 июля по 30 сентября. Подать декларацию за 9 месяцев не позднее 28 октября. В тот же срок нужно уплатить исчисленную сумму.

- Рассчитать авансовый платёж по налогу на имущество (недвижимость) и подать соответствующую форму не позднее 30 октября, если это предусмотрено местным законом.

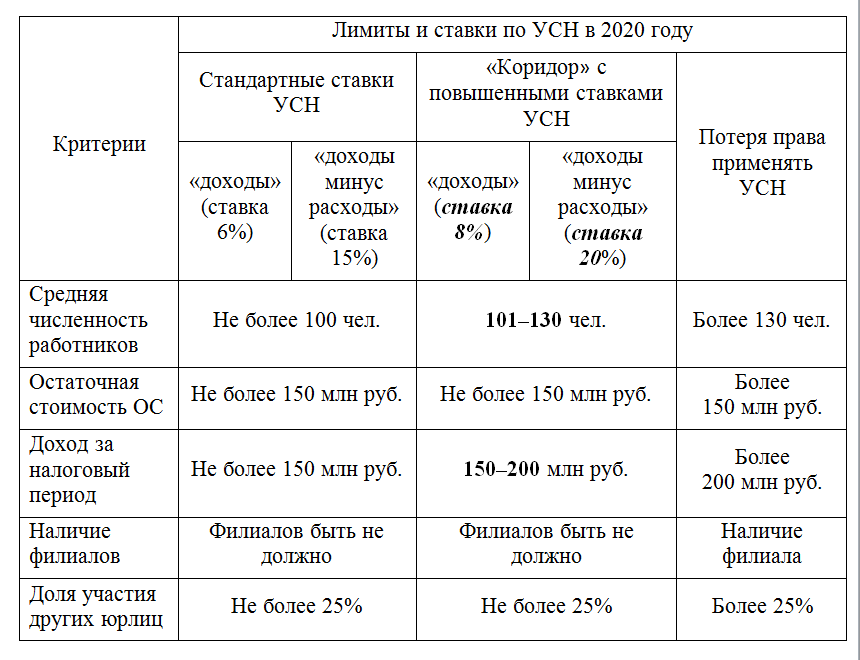

Лимиты и ограничения на УСН

Теперь разберём, за нарушение каких условий можно потерять право на упрощёнку. Чаще всего такое случается из-за превышения лимита по доходу. В пункте 4 статьи 346.

13 НК РФ сказано, что это 150 млн рублей по итогам отчётного или налогового периода.

То есть переход с УСН на ОСНО в 2020 году произойдёт, если по окончании какого-либо квартала или всего года сумма учитываемых нарастающим итогом доходов превысит эту цифру.

Кроме того, потерять право на льготный режим можно по таким причинам:

- средняя численность работников в год превысила 100 человек;

- организация открыла филиал;

- доля в компании, принадлежащая другому юридическому лицу, превысила 25%;

- остаточная стоимость основных средств превысила 150 млн рублей;

- организация начала заниматься бизнесом, который запрещён для УСН (например, производить подакцизные товары);

- компания на УСН с объектом «Доходы» вступила в простое товарищество или заключила договор доверительного управления имуществом.

Подробно об ограничениях для применения УСН сказано в пункте 3 статьи 346.12 НК РФ.

Минфин предлагает с 2020 года увеличить лимиты по доходу и количеству работников, а также ввести дополнительные повышенные ставки налога. Если в итоге это утвердят, будет действовать такой порядок:

- При количестве работников не более 100 человек и / или доходе не более 150 млн рублей будут применяться прежние ставки — 6% для УСН Доходы и 15% — для объекта «Доходы минус расходы».

- При количестве работников 101-130 человек и / или доходе от 150 до 200 млн рублей будут применяться ставки 8% и 20%.

- При выходе за верхние значения из пункта 2 упрощёнку применять нельзя.

Повышенные ставки буду действовать до конца того года, в котором был превышен лимит, а также весь следующий год. Если по его окончании количество работников / доход впишется в размеры, указанные в пункте 1, то ставка снижается до стандартной.

Учёт доходов и расходов

Находясь на упрощённой системе, налогоплательщики учитывают доходы и расходы в соответствии с кассовым методом — по факту движения денежных средств.

Это значит, что доходы признаются тогда, когда деньги поступают, расходы — когда платежи уходят. На ОСНО наряду с кассовым существует учёт по методу начисления.

При нём доходы и расходы признаются в том периоде, в котором была произведена операция, а реальное движение денежных средств роли не играет.

Для применения кассового метода на основной системе есть ограничение по выручке от реализации за предыдущие четыре квартала. В среднем по каждому периоду её сумма должна быть не более 1 млн рублей. Если выручка больше, то нужно переходить на метод начисления. Он является основным и применяется большинством компаний.

Если организация начала считать доходы и расходы методом начисления, ей необходимо придерживаться в переходный период таких правил:

- В доходах за первый месяц ОСНО отразить дебиторскую задолженность. Это суммы, которые поставщики должны были перевести за товары, отгруженные на УСН. В тот период эти доходы не были учтены, ведь применялся кассовый метод. Теперь же применяется метод начисления, и раз товары уже отгружены, значит, доход от их реализации должен быть учтен.

- Если на момент перехода есть полученные авансы, по которым поставка ещё не осуществлялась, то учитывать их при расчёте налога на прибыль не нужно. Эти суммы учитываются в доходе, облагаемом налогом при УСН, поскольку на момент их получения действовал кассовый метод.

- В расходах первого месяца на основном режиме нужно отразить суммы непогашенной кредиторской задолженности. Причины те же — применение ранее кассового метода, при котором эти расходы не были учтены. Таким образом, задолженность перед бюджетом, контрагентами или сотрудниками уменьшит базу по налогу на прибыль.

- Нельзя списать в расходы образовавшуюся при УСН безнадежную дебиторскую задолженность. Если же она признана таковой после перехода, то учесть её в расходах можно.

- Производственные затраты и расходы на покупку товаров для перепродажи списываются после того, как продукция или товар реализованы. Если компания понесла такие затраты на УСН, а реализовать готовую продукцию до перехода не успела, то учесть её стоимость можно в расходах по налогу на прибыль. Причём неважно, какой ранее был выбран объект упрощёнки. Иначе говоря, УСН, после перехода на ОСНО сможет списать такие затраты. Это очень выгодно, поскольку на УСН такой возможности не было.

Посмотрим, как нужно учесть некоторые операции ООО «Апельсин». Во 2 квартале оно поставило партию товара на сумму 500 тыс. рублей, но оплата за него пока не поступила. От другого покупателя был получен аванс в сумме 1 млн рублей. Кроме того, к моменту перехода у ООО накопилась задолженность перед поставщиком в сумме 100 тыс. рублей.

При расчёте налога на прибыль за период с 1 июля по 30 сентября 2019 года нужно включить:

- в доходы — дебиторскую задолженность в сумме 500 тыс. рублей;

- в расходы — кредиторскую в сумме 100 тыс. рублей.

Аванс в базе по налогу на прибыль участвовать не будет, ведь поставки по нему ещё не было. Однако его нужно включить в доходы при исчислении базы налога по УСН.

Сказанное выше про учёт доходов и расходов справедливо для организаций. Относительно индивидуальных предпринимателей вопрос непростой.

ФНС традиционно придерживается мнения, что ИП могут применять только кассовый метод. Ведь вместо налога на прибыль они платят НДФЛ, а он не предусматривает учёта методом начисления.

Однако суды в таких делах чаще встают на сторону предпринимателей и признают применение этого метода правомерным.

Если есть внеоборотные активы

Списание стоимости основных средств и нематериальных активов на основной и упрощённой системах производится по-разному. Поэтому если есть имущество, затраты на которое ещё подлежат списанию, при экстренном переходе нужно рассчитать его остаточную стоимость. Она должна быть перенесена в налоговый учёт на ОСНО для последующей амортизации.

Касается это только тех компаний, которые переходят на традиционную систему с упрощёнки с объектом «Доходы минус расходы». Если использовалась УСН Доходы, рассчитывать остаточную стоимость не нужно, поскольку этот налоговый режим не предполагает учёта расходов.

Если объект был приобретен на основной налоговой системе ещё до того, как организация перешла на упрощённую, то остаточную стоимость также необходимо рассчитать. Применяется формула: из остаточной стоимости на дату перехода на УСН вычитаются суммы, списанные на упрощёнке.

При добровольном переходе никаких дополнительных действий предпринимать не нужно. Дело в том, что стоимость имущества при применении упрощённой системы списывается до конца года, в котором оно было приобретено. Добровольный переход возможен только с начала следующего года, а к этому моменту все уже будет списано.

Итак, при переходе на ОСНО с упрощёнки в середине года есть ряд нюансов. Компания не всегда может контролировать параметры применения УСН, особенно выручку. Поэтому потерять право на этот льготный режим довольно просто. Вернуться же можно только спустя год. Таким образом, при утрате права в текущем году применять УСН снова можно будет не ранее 2021 года.

Источник: https://www.regberry.ru/nalogooblozhenie/perehod-s-usn-na-osno-osobennosti

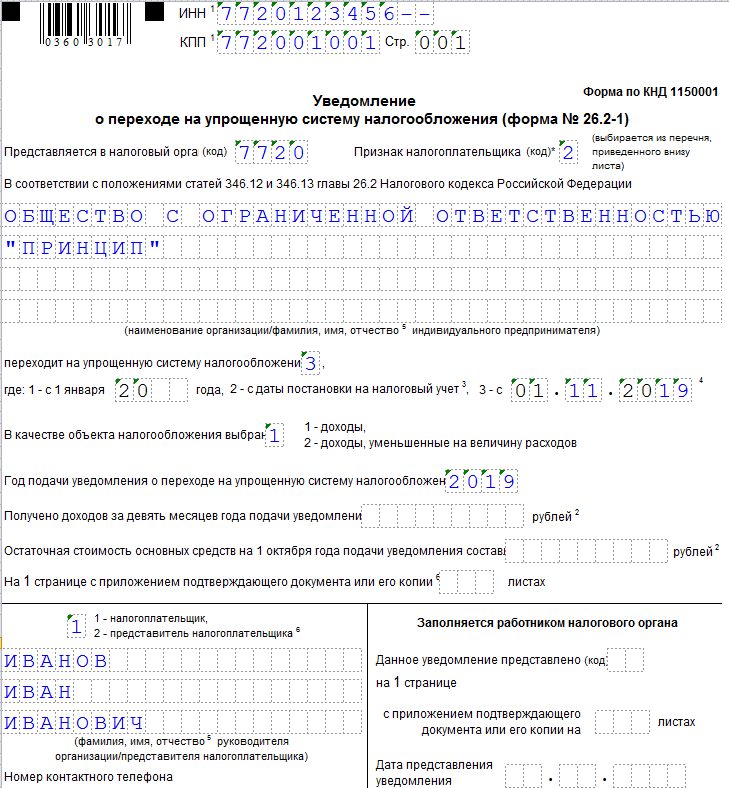

Как перейти на УСН с ЕНВД

В абз. 4 п. 2 ст. 346.13 НК РФ указаны особые условия для перехода с ЕНВД на УСН. Ими можно воспользоваться, если деятельность по ЕНВД была прекращена. В этом случае можно применять УСН не с начала следующего календарного года, как в случае с ОСНО, а с начала того месяца, когда прекратилась деятельность по ЕНВД. Чтобы реализовать это право, необходимо подать уведомление по уже известной нам форме в налоговую инспекцию в течение 30 календарных дней со дня прекращения обязанности по уплате ЕНВД.

Посмотрите, как выглядит уведомление в данном случае:

Напоминаем, что такой переход возможен только при условии:

- прекращения деятельности по ЕНВД;

- отмены ЕНВД в регионе ведения вмененной деятельности.

Пример

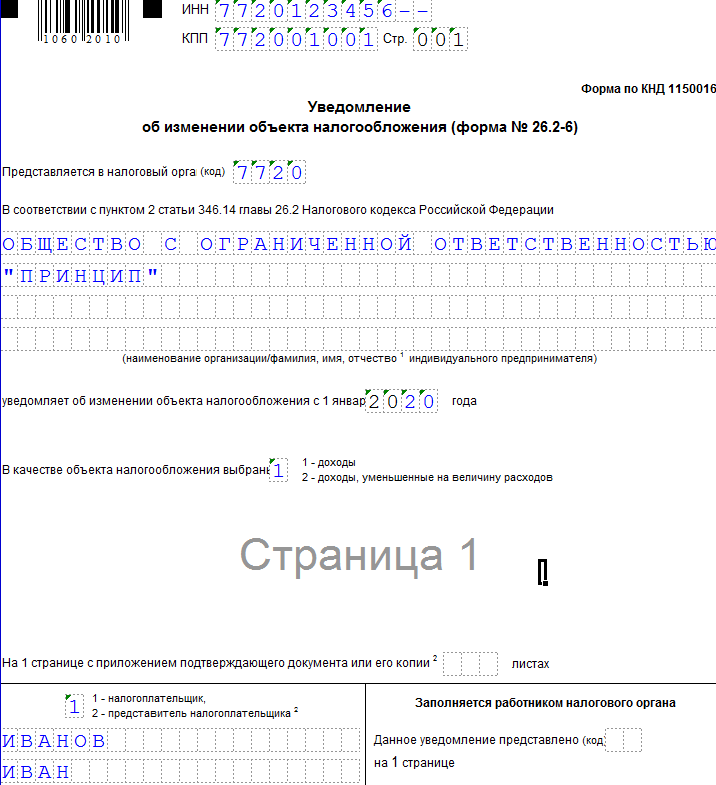

ООО «Принцип» применяет ЕНВД при оказании услуг по мойке автотранспортных средств. Уведомление о переходе на УСН не подавалось. ООО «Принцип» понадобилось продать часть своего оборудования. Эта операция не подпадает под ЕНВД, поэтому облагать налогами продажу следует по правилам ОСНО. Перейти на УСН в данном случае в середине года не получится. Это возможно только при условии прекращения деятельности по ЕНВД.

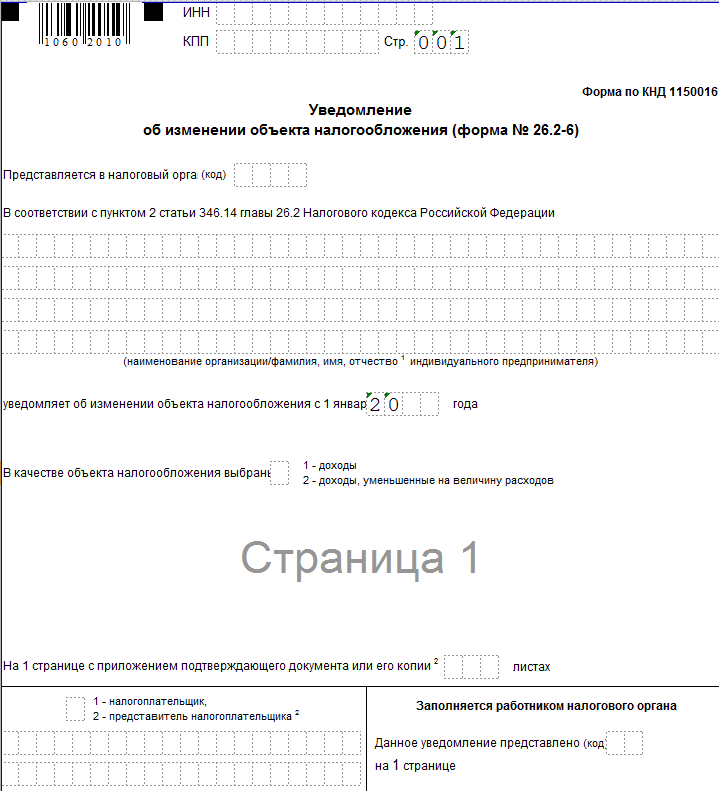

Как сменить объект налогообложения при УСН

УСН предполагает возможность выбора одного из двух вариантов расчета налоговой базы и, соответственно, процентной ставки для каждой из них:

- доходы — 6% ,

- доходы минус расходы — 15%.

Региональное законодательство может уменьшить указанные ставки. Выбор в рамках УСН ничем не ограничен и происходит по добровольному желанию налогоплательщика. Какой объект налогообложения выгоднее, зависит от многих факторов:

- организационно-правовой формы (ООО или ИП),

- наличия работников (для ИП),

- соотношения доходов и расходов.

В уведомлении о переходе на УСН необходимо указать выбранный объект налогообложения. Поменять свой выбор можно один раз в год. Таким образом, можно говорить о переходе с одного объекта налогообложения на другой в рамках применения УСН.

Для перехода внутри УСН существует специальный бланк:

С заполненным вариантом бланка можно ознакомиться здесь:

В уведомлении следует указать реквизиты организации или ИП, код того объекта налогообложения, который необходимо применять и год, с начала которого применяется указанный в уведомлении объект.

Сроки подачи такого уведомления совпадают со сроками подачи уведомления о переходе на УСН: до 31 декабря текущего года, чтобы поменять объект налогообложения со следующего календарного года. Эта процедура также носит заявительный характер, получать подтверждающие документы от налоговой не требуется.