Счет 44 бухгалтерского учета и примеры проводок

Расходы на реализацию являются одним из главных показателей, который необходимо учитывать предприятию для формирования цены на товар. Учет данных расходов ведется на бухгалтерском счете учета 44 (расходы на продажи). В статье мы разберем, что входит в состав расходов на сбыт, а также рассмотрим типовые проводки в таблицах и примеры по счету 44.

Состав реализационных расходов

Расходами на продажу называют затраты организации на приобретение товара, а также дополнительные издержки на его реализацию. К основным статьям реализационных расходов относят затраты на:

- содержание и обслуживание объектов ОС, которые принимают участи в процессе реализации (торговое оборудование, помещение торговой точки и т.п.);

- заработная плата сотрудникам, которые непосредственно обеспечивают процесс продаж;

- прочие представительские и управленческие расходы.

Для учета и анализа обобщенной информации о суммах реализационных расходов используют счет 44. Расходы накапливаются по Дт 44, уменьшение сумм затрат отражается по Кт 44.

Учет расходов на продажу на счете 44

Затраты на содержание и обслуживание объектов ОС (помещение магазина, торговое оборудование), участвующих в процессе реализации товара являются одними из основных составляющих расходов на сбыт. Рассмотрим типовые проводки по учеты данных расходов:

Читайте также: Акт на недостачу или излишек денежных билетов, чековДтКтОписаниеДокумент4402Начисление амортизации по объектам ОС (здания, помещения, торговое оборудование, транспортные средства и т.п.), которые используются организацией при продаже товаров и продукцииВедомость начисления амортизации4404Начисление амортизации по объектам нематериальных активов, которые используются организацией при продаже товаров и продукцииВедомость начисления амортизации4410, 60Отражение затрат арендатора на проведение ремонта помещения (магазина, торговой точки и т.п.)Акт выполненных работ4497Отражение расходов на ремонт объектов основных средств, используемых в процессе реализацииАкт выполненных работ

Как правило, полноценное функционирование процесса реализации обеспечивают сотрудники организации, чьи должностные обязанности так или иначе связаны с продажей товаров (услуг). Речь идет о продавцах на торговых точках, грузчиках, водителях-экспедиторах, заработная плата которых включается в состав расходов на сбыт.

ДтКтОписаниеДокумент4470Отражение суммы начисленной заработной платы сотрудников, которые обеспечивают процедуру реализации товаровВедомость начисления заработной платы4470Отражение суммы расходов на реализацию, понесенных подотчетным лицомАвансовый отчет4469.1Начисление суммы страховых взносов на обязательное социальное страхованиеВедомость начисления заработной платы4469.2Начисление суммы страховых взносов в ПФ РФ на зарплату сотрудников, которые обеспечивают процесс реализацииВедомость начисления заработной платы4469.3Начисление суммы страховых взносов на зарплату сотрудников, которые обеспечивают процесс реализации (обязательное медицинское страхование)Ведомость начисления заработной платы

В случае, если производство товара осуществляется собственными силами, то реализационные расходы могут быть отражены следующими проводками:

ДтКтОписаниеДокумент4423Отнесение суммы издержек производства на расходы по реализации товараВедомость производственных расходов4429Включение в состав реализационных расходов стоимости продукции (работ, услуг) обслуживающих производствВедомость производственных расходов

Использование в процессе реализации дополнительных товаров и материалов проводится в учете такими записями:

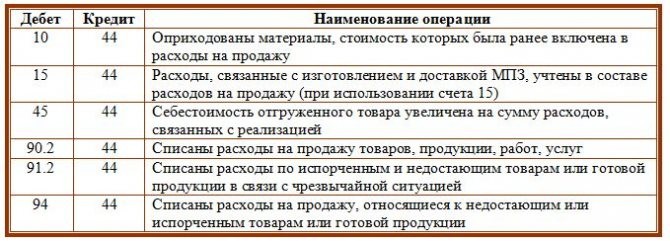

ДтКтОписаниеДокумент4410Отражение стоимости материалов, которые были использованы в процессе реализации товараТоварная накладная4441Отражение стоимости товаров, использованных в процессе реализации товараТоварная накладная4443Отражение стоимости готовой продукции, которая была использована при реализации товараТоварная накладная

Пример отражения расходов по счету 44

В течение февраля 2020 ООО «Машиностроитель»:

- реализовало продукцию на сумму 3 124 000 руб., НДС 476 542 руб.;

- себестоимость товара — 2 318 000 руб.;

- расходы на аренду торгового зала и зарплату продавцам — 843 500 руб.;

- оплачено покупателями — 3 050 000 руб.

В учете ООО «Машиностроитель» были сделаны проводки:

ДтКТОписаниеСуммаДокумент6290Отражена выручка за февраль 20163 124 000 руб.Товарная накладная9068 НДСНДС от выручки476 542 руб.Товарная накладная9043Отражена себестоимость2 318 000 руб.Калькуляция себестоимости9044.01Отражены реализационные расходы843 500 руб.Отчет о расходах5162Зачислена оплата покупателей3 050 000 руб.Банковская выписка

Источник: https://saldovka.com/provodki/drugoe/provodki-po-44-schetu.html

Примеры операций по счету 43

Пример 1. Учёт готовой продукции по фактической себестоимости

ООО «Милк» занимается выпуском молока. В октябре было выпущено 145 л молока. Расходы основного производства составили 3 625 руб., а вспомогательного – 870 руб.

Составлены следующие проводки по 43 счету:

ДтКтСодержаниеСумма, руб.Документ-основание2010, 70, 69Отражены расходы основного производства3 625Товарная накладная, акт выполненных работ, зарплатная ведомость и т.д.2310, 70, 69Учтены расходы вспомогательного производства870То же, что и в основном производстве2023В себестоимости продукции учтены расходы вспомогательного производства870Калькуляция себестоимости4320Партия молока оприходована на склад4 425Приходная накладная

Счет 44 проводки

Это активный счет, то есть поступление расходов отражается по Дт счета, выбытие — по Кт. Счет можно одновременно отнести к затратным, если расходы на счете относятся к прямым, и собирательно-распределительным, если к косвенным.

Что входит в расходы на продажу

В торговых организациях на счете 44 отражаются затраты:

- на перевозку товара;

- на оплату;

- на аренду помещений;

- на содержание торгового инвентаря и торговых помещений;

- на рекламу;

- на представительские расходы, и др.

Счет «Расходы на продажу» также могут применять и неторговые организации. В этом случае на счете отражаются расходы:

- по погрузке и доставке продукции;

- по содержанию на складах;

- по упаковке и затариванию;

- на рекламу;

- по комиссионным отчислениям (сборам), и т. д.

В Плане счетов, утвержденном Минфином, 44 счет относится к разделу 4 «Готовая продукция и товары». Синтетический счет расходов на продажу включает в себя два субсчета: 44.1 «Издержки обращения в организациях, осуществляющих торговую деятельность» и 44.2 «Коммерческие расходы в организациях, осуществляющих производственную и иную промышленную деятельность».

В организации используется один из этих субсчетов: 44.01 — в торговых, 44.02 — в производственных. При необходимости уточнения аналитики, к ним создаются субсчета.

https://www.youtube.com/watch?v=FLkYKZ6Ubsg

Схема движений по счету 44:

Читайте также: Единая упрощенная налоговая декларация в 2020 году

Типовые проводки по 44 счету

Как видно из предыдущей схемы, счет 44 корреспондирует по кредиту с материальными, затратными и счетами расчетов с контрагентами и «подотчетниками», а по дебету — со счетом расходов.

Основные проводки отражены в таблице:

В организациях, занимающихся исключительно торговой деятельностью, все управленческие затраты можно относить к расходам на продажу. Счет общехозяйственных расходов будет задействован только в случае возникновения деятельности другого вида.

Д44 к60 что означает проводка

В настоящее время для бухгалтеров регулярно издается большое количество методических пособий, в которых указаны наиболее распространенные проводки для того или иного вида деятельности.

Задание в том что надо заполнить таблицу «Изменения в балансе» Актив-увеличение/уменьшение и Пассив так же. Поступили средства от покупателя. Дт51 Кт62 2. Возвращена покупателю сумма излишне уплаченного аванса. Дт62 Кт51 3. Уплачены деньги поставщику. Дт60 Кт51 4. Возврат денег, излишне уплаченных поставщику.

Проводки по резерву отпусков в бухгалтерском учете

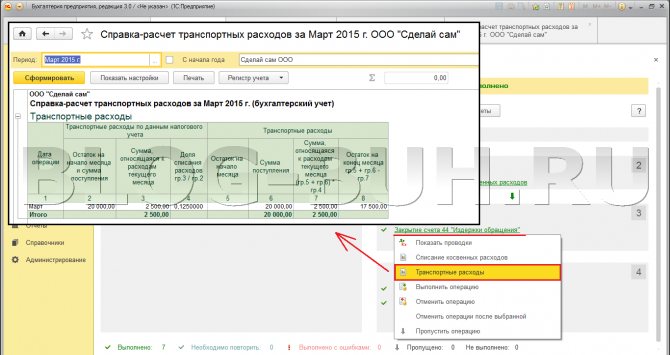

Расходы при доставке товара сторонними организациями выделяются на счете 44, если в учетной политике не предусмотрено их включение в себестоимость товара, то есть оприходование на счет 41 «Товары».

В ОСВ за дату ввода оборот по дебету счета 00 должены быть равен обороту по кредиту, а конечное сальдо должно отсутствовать.

https://www.youtube.com/watch?v=pffM1QrB8Xw

Извещение на запрос предложений на производство работ по очистке внутри силосного пространства цементного силоса №614 отделения «Силосный склад» на Новом цементном заводе в п.г.т. Девченки признавайтесь кто нибудь знает открытие обычной банковской карты является расчетным счетом физических лиц?

Запасы, товары, готовая продукция

В организациях, занимающихся исключительно торговой деятельностью, все управленческие затраты можно относить к расходам на продажу. Счет общехозяйственных расходов будет задействован только в случае возникновения деятельности другого вида.

Немного проводок

Счет 44 в бухгалтерском учете: проводки, субсчета и примеры для чайников

Счет 44 в бухгалтерском учете — это активный счет «Расходы на продажу», предназначен для отражения данных о расходах, произведенных организацией при продаже товаров, продукции или услуг. С помощью типовых проводок и примеров для чайников изучим специфику использования счета 44 и особенности отражения операций по учету расходов на продажу.

Счет 44 в бухгалтерском учете

Это активный счет, то есть поступление расходов отражается по Дт счета, выбытие — по Кт. Счет можно одновременно отнести к затратным, если расходы на счете относятся к прямым, и собирательно-распределительным, если к косвенным.

Пример использования 44 счета «Расходы на продажу»

ООО «Антик», занимающееся торговлей, за октябрь 2020 года отразило следующие операции:

- оплата труда — 209 000 руб.;

- взносы на страхование — 62 700 руб.;

- расходы на канцтовары — 11 000 руб.;

- амортизация ОС — 19 000 руб.;

- услуги сторонних организаций — 38 000 руб.;

- затраты на перевозку продукции — 42 000 руб.;

- выручка от реализации — 849 600 руб., вкл. НДС 129 600 руб.;

- себестоимость проданных товаров — 415 000 руб.;

- остаток товара на складе — 113 000 руб.

Эти операции будут отражены проводками:

Читайте также: Заявление на получение выписки из ЕГРЮЛ в налоговойДтКтОписание операцииСумма, руб.Документ4470Отражение затрат по оплате труда209 000Бухгалтерская справка4469Отражены страховые взносы62 700Бухгалтерская справка4410Отражение расходов на канцтовары11 000Бухгалтерская справка, накладная4402Начисление амортизации19 000Бухгалтерская справка4460 (76)Стоимость услуг сторонних организаций по доставке38 000Накладная, акт6290.1Отражение выручки849 600СФ, акты, накладные90.241Отражение списания себестоимости415 000Накладные90.368Отражение НДС начисленного129 600Книга продаж4460(76)Отражены затраты на транспортировку42 000Накладная, акт

Выполним расчеты:

- Остаток товара на складе составил 113 000 руб.

- Общая сумма проданного и непроданного товара составила 113 000 + 415 000 = 528 000 руб.

- Вычислим долю проданного товара: 415 000 / 528 000 * 100 = 78 %.

- Сумма затрат на 44 счете за октябрь: 209 000 + 62 700 + 11 000 + 19 000 + 38 000 = 339 700 руб.

- Следовательно, сумма списания транспортных расходов на 90 счет составит: 42 000 * 78 % = 32 760 рублей.

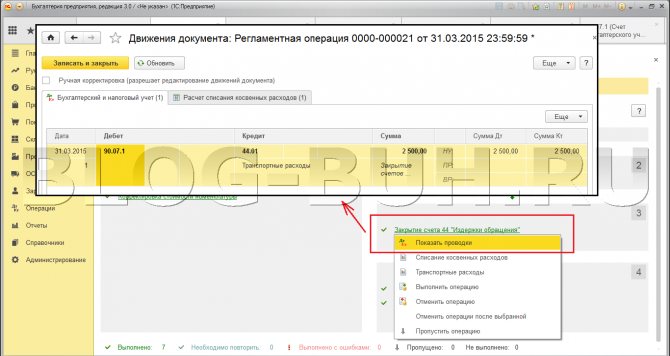

Закрытие 44 счета отразится с помощью проводок:

ДтКтОписание операцииСумма, руб.Документ90.744Списаны расходы на продажу339 700Бухгалтерская справка90.744Списаны транспортные расходы пропорционально реализации32 760Бухгалтерская справка

Сумма 9 240 руб. (42 000 — 32 760) останется не списанной и перейдет в следующий период.

Источник: https://buhspravka46.ru/buhgalterskiy-plan-schetov/schet-44-v-buhgalterskom-uchete-provodki-subscheta-i-primeryi-dlya-chaynikov.html

Счет 43 активный или пассивный?

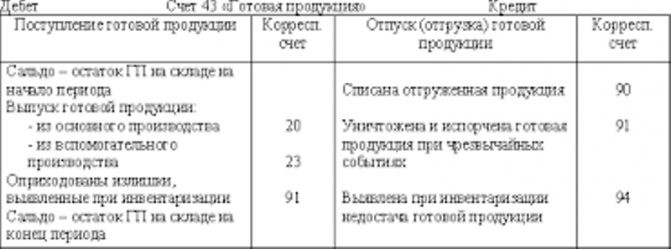

Это активный счет, который при поступлении готовых изделий на склады компании в бухгалтерском учете дебетуется. Конечное сальдо может быть только по дебету, в балансе итоги по счету отражаются в составе активов. В случае продажи определенного количества готовой продукции или передачи ее в другой отдел для нужд организации сч. 43 кредитуется. Учитывать готовую к реализации продукцию, включая полуфабрикаты собственного производства, следует по фактической себестоимости.

При организации аналитического учета для каждой категории продукции создается отдельный субсчет, на котором отражаются данные в стоимостном и натуральном измерителях. Субсчета 43 счета:

- 43.01, на котором принято вести учет продукции по методу плановой себестоимости;

- 43.02, предусматривающий учет по фактической себестоимости.

Счет 44 – проводки

Собирательно-распределительный 44 счет в бухгалтерии предназначается для формирования расходов на продажу в торговых, а также производственных предприятиях. Сведения обобщаются по видам затрат на реализацию товаров или услуг. Разберем на примерах как закрыть 44 счет – проводки вы найдете в этой статье.

Корреспонденция счета 44

Активный счет 44: проводки выполняются с увеличением по дебету и уменьшением по кредиту, подлежит закрытию на конец отчетного периода через регламентную операцию путем распределения затрат к базовому показателю. Перед тем, как разобраться с тем, как выполняется закрытие 44 счета, приведем основные субсчета:

- Счет 44.01 – предназначается для формирования величины издержек обращения в торговых фирмах.

- Счет 44.02 – используется для сбора данных о коммерческих затратах по продажам в производственных/промышленных предприятиях.

Видео-урок “Бухучет готовой продукции по счету 43”

Подробно объясняется бухгалтерский учет готовой продукции по счету 43, какие проводки составляются и как происходит учет операций. Ведет урок преподаватель-эксперт сайта “Бухгалтерский и налоговый учет для чайников” Гандева Н.В. ⇓

★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Выпуск готовой продукции по плановой себестоимости

Если учетной политикой производственного предприятие предусмотрен учет ГП по плановой себестоимости, то при отражении операций с ГП необходимо учитывать сумму корректировок (отклонений) по счету 43.2. Рассмотрим пример.

Производственная фирма “Питомец” занимается производством кормов для домашних животных.

Оборотно-сальдовая ведомость ПФ “Питомец” на 01.07.2015 содержит следующие данные:

СчетДебетКредитОписание43.13.145.200 руб.Остаток кормов на складе43.2185.600 руб.Отклонение фактической себестоимости ГП от плановой (перерасход)

За период июль 2020 ПФ “Питомец”:

- выпущено кормов для домашних животных на сумму плановой себестоимости – 12.415.500 руб.;

- реализовано кормов по плановой себестоимости 13.174.300 руб.;

- фактическая себестоимость ГП – 11.840.400 руб.;

- отклонение (экономия производственных расходов) – 575.100 руб. (12.415.500 руб. – 11.840.400 руб.).

Для отражения операций по учету ГП бухгалтер делает следующий расчет коэффициента отклонения, который приходится на реализованные корма:

Коэффоткл =»» (185.600 руб. – 575.100) / (3.145.200 руб. + 12.415.500 руб.) =»» – 0,03.

Также бухгалтером были сделаны расчеты:

- сумма отклонения, приходящаяся на реализованные корма (Кт 43.2) – экономия 395.229 руб. (13.174.300 руб. * -0,03);

- фактическая себестоимость реализованного корма 12.779.071 руб. (13.174.300 – 395.229 руб.);

- сумма отклонения на остаток кормов на складе 71.592 руб. (3.145.200 руб. + 12.415.500 руб. – 13.174.300) * 0,03;

- фактическая себестоимость остатка кормов на складе 2.314.808 руб. (3.145.200 руб. + 12.415.500 руб. – 13.174.300 – 71.592 руб.).

Ниже приведены проводки, которыми бухгалтер ПФ “Питомец” учел операции:

ДебетКредитОписаниеСуммаДокумент43.0140Выпущена партия кормов для домашних животных (ПланСС)12.415.500 руб.Акт выпуска ГП90.243.01Учтена сумма реализованных кормов (ПланСС)13.174.300 руб.Товарная накладная4020Отражена сумма выпущенных кормов по ФактСС11.840.400 руб.Калькуляция себестоимости43.0240Корректировка себестоимости произведенной ГП395.229 руб.Бухгалтерская справка-расчет90.243.02Корректировка себестоимости реализованных кормов71.592 руб.Бухгалтерская справка-расчет