Давальческое сырье. Документальное оформление и учет

На практике возникают случаи, когда переработчик не выставляет правильно документы, например, когда принимает материалы в переработку и из них производит готовую продукцию. Переработчик может выставить только акт, например, настаивая на том, что это всего лишь услуга.

На самом деле в том случае, когда Заказчик передает материалы, а потом Подрядчик из этих материалов производит готовую продукцию и возвращает Подрядчику эту готовую продукцию речь идет именно о работе по давальческой схеме.

Например, Заказчик передал ткань, нитки и пуговицы и из этих материалов попросил изготовить блузки или Заказчик передал овощи и банки и из них попросил изготовить консервацию или Заказчик передал доски и попросил изготовить мебель или Заказчик передал бумагу и макеты и попросил изготовить печатную продукцию. Во всех этих случаях работа будет происходить по давальческой схеме, и важно правильно оформить документы.

Заказчик при передаче материалов Подрядчику составляет и подписывает документ о передаче материалов на давальческой основе, таким документом может являться накладная на отпуск материалов на сторону по форме М-15. В накладной указывается количество переданного материалы, его стоимость, а также указывается, что материал передается на давальческой основе. Право собственности на материалы Подрядчику не переходит и отражается у Заказчика на счете 10.07 «Материалы, переданные в переработку на сторону», а у Подрядчика на забалансовом счете 003 «Материалы, принятые в переработку».

Далее Подрядчик уже у себя в учете приходует материалы по Приходному ордеру и при передаче давальческих материалов в переработку выписывает требование-накладную.

Читайте также: Принимается Ли Квитанция-Договор Без Чека К Отчету

Получая готовую продукцию, Подрядчик выписывает накладную на передачу готовой продукции в места хранения по форме МХ-18. Все эти документы Подрядчик оформляет для себя и отражает у себя в учете.

Передавая готовую продукцию Заказчику, Подрядчик составляет:

- 1. отчет об использовании давальческого сырья (материалов), в котором указываются полученные и переданные в переработку материалы, а также материалы, которые были использованы фактически и неиспользованный остаток. Также в отчете можно указать количество готовой продукции, полученное из израсходованных Подрядчиком материалов;

- 2. акт приема-передачи выполненных работ, где будет указана стоимость услуг по переработке и накладная на передачу готовой продукции, при этом можно использовать форму МХ-18.

Бухгалтерские услуги для Вашего бизнеса по доступным ценам! Оставьте заявку на сайте, или узнайте стоимость по тел.!

Автор: Ширяева Наталья

ПЕРЕДАЧА ПОДРЯДЧИКУ МАТЕРИАЛОВ

И.В. Артемова,главный бухгалтер, консультант

В учреждениях здравоохранения нередко возникают ситуации, когда необходимо передать материальные ценности для производства работ подрядчику — сторонней организации. Чаще всего эта необходимость возникает при проведении текущего или капитального ремонта, реконструкции и строительства зданий и сооружений, монтаже инженерных коммуникаций, систем сигнализации и пожаротушения и прочего. О том, как правильно организовать документооборот и учесть эти операции, расскажем в этой статье.

Договор и использование материалов

Порядок передачи материалов, а также их учет зависят, прежде всего, от договора. В частности, на строительство или реконструкцию здания, сооружения или иного объекта, а также на выполнение монтажных, пусконаладочных и иных неразрывно связанных со строящимся объектом работ заключается договор строительного подряда (п. 2 ст. 740 ГК РФ). В соответствии с п. 1 ст. 740 Гражданского кодекса РФ подрядчик по договору строительного подряда обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену. Заключение договора казенные и бюджетные учреждения обязаны проводить в соответствии с требованиями Федерального закона от 21.07.2005 № 94-ФЗ о размещении заказов (далее — Закон № 94-ФЗ), Федерального закона от 18.07.2011 № 223-ФЗ о закупках (для автономных учреждений). С 1 января 2014 года вступает в силу новый Федеральный закон от 05.04.2013 № 44-ФЗ «О федеральной контрактной системе» (далее — Закон № 44-ФЗ). и большинство закупок, связанных с основной уставной деятельностью учреждений, необходимо будет проводить согласно требованиям последнего. При заключении договора строительного подряда обязанность по обеспечению строительства материалами несет подрядчик, если договором строительного подряда не предусмотрено, что обеспечение строительства в целом или в определенной части осуществляет заказчик (п. 1 ст. 745 ГК РФ). Таким образом, обеспечение строительства материалами может осуществляться заказчиком, если это прямо предусмотрено в договоре. Гражданский кодекс не регламентирует процесс передачи подрядчику материалов, принадлежащих заказчику, поэтому данный порядок должен быть предусмотрен договором.

Учет тмц в бухгалтерии: проводки и документы

Внимание

Для этого, выбрав документ поступления, нужно нажать на кнопку «Заполнить». При проведении по каждой строке документа будет сформирована проводка по дебету субсчета 76.2 «Расчеты по претензиям» в корреспонденции с соответствующим субсчетом счета 10 «Материалы» (конкретный субсчет счета 10 «Материалы» в кредите проводки определяется автоматически по значению реквизита «Вид материала» элемента справочника «Материалы» ). Для целей налогового учета документ сформирует сторнирующую проводку по дебету счета Н02.01 «Поступление и выбытие материалов».

Специфика учета спецодежды и спецоснастки – начислен НДС с реализации (если операция облагается этим налогом); Дебет 91-2 Кредит 45 – списана себестоимость материалов на дату перехода права собственности (реализации) включая расходы, связанные с реализацией; Дебет 62 (76, 73.

Бухгалтерские проводки по учету материалов

ИнфоСебестоимость одной единицы = (100000+150000+120000+180000)/4000 = 137,5 Себестоимость отпущенных со склада ТМЦ = 137,5 * 3200 = 440000 Стоимость остатка ТМЦ на конец месяца = 137,5 * 800 = 110000

- Метод ФИФО

Метод списания материалов ФИФО предполагает поочередное списание. Допустим, на предприятие последовательно поступают несколько партий одного вида материалов. Каждая приходуется отдельно по мере поступления. При отпуске со склада сначала списывается необходимое количество материалов из первой партии по себестоимости первой партии, если этого не достаточно, то берутся материалы из второй по себестоимости второй, потом из третьей и т.д.

При этом методе остаток материалов на конец месяца оценивается по себестоимости последней поступившей партии. Метод списания ФИФО удобно применять при незначительном увеличении себестоимости приобретаемых материалов.

Учет материалов при их выбытии из организации

Д96 К10. Если материалы выбывают из предприятия в процессе продажи сторонних организациям, то отражается проводка Д91/2 К10. Проводки при списании материалов со склада: Дебет Кредит Наименование операции 20 10 Отпуск материалов для нужд основного производства 23 10 Отпуск для нужд вспомогательного производства 25 10 Списание материалов на общехозяйственные нужды 26 10 Списание на общепроизводственные нужды 96 10 Списание материальных ценностей для строительных работ внутри организации 44 10 Отпуск материальных ценностей на выполнение операций, связанных с торговлей 91/2 10 Выбытие материальных ценностей в связи с продажей Материальные ценности при поступлении на склад могут приходоваться по фактической себестоимости сразу на сч.10, в этом случае при отпуске со склада стоимость МЦ просто списывается с кредита сч.10 в дебет корреспондирующих счетов.

Отпуск материалов со склада

Норма естественной убыли Бухгалтерская справка-расчетАкт списания материалов 29 94 Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств Норма естественной убыли Бухгалтерская справка-расчетАкт списания материалов 73.2 94 Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли Сумма превышения нормы естественной убыли Бухгалтерская справка-расчетАкт списания материалов 91.2 68.2 Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли Сумма НДС Бухгалтерская справка-расчетСчет фактура 50.01 73.2 Отражено погашение виновным лицом задолженность по недостачам денежными средствами Сумма недостачи Приходный кассовый ордер.

Подрядчик выполняет работы из материалов заказчика

Расходы в виде себестоимости реализованных материалов признавайте: – при расчете налога на прибыль методом начисления – в момент перехода права собственности к покупателю (реализации) (п. 1 ст. 272 НК РФ); – при расчете налога на прибыль кассовым методом – в период, когда выполнены два условия: материалы оплачены поставщику и реализованы, то есть получена оплата от покупателя (п. 3 ст. 273, подп. 3 п. 1 ст. 268 НК РФ). Выручка от продажи материалов облагается НДС (подп. 1 п.

Читайте также: Яндекс.Касса для физических лиц: функции и возможности

1 ст. 146 НК РФ). Подробнее об этом см. Как начислить НДС при реализации товаров (работ, услуг).

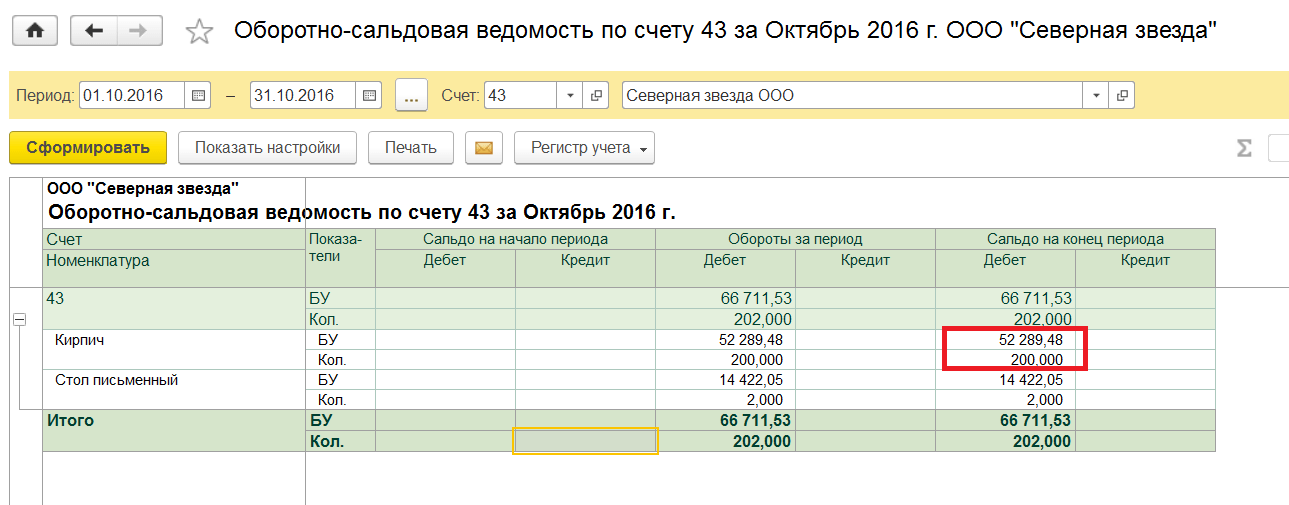

Поступление из переработки

После того, как материалы были возвращены давальцу, необходимо провести их прием. Документ возврата имеет много общего с поступлением товаров, но несет в себе дополнительную функциональную нагрузку:

- Списание материалов, ранее переданных для переработки;

- Отражение возможных дополнительных расходов в себестоимости продукции;

- Оприходование возвращаемых материалов, не переработанных по различным причинам;

- Прием на склад готовой продукции после переработки.

При создании нового документа в шапке достаточно отразить данные по организации, складу, контрагенту и договору с ним.

Для табличной части данного документа характерно наличие нескольких вкладок и в целом широкое многообразие данных, что требует повышенного внимания к ее изучению. Заполненный документ обладает следующим внешним видом:

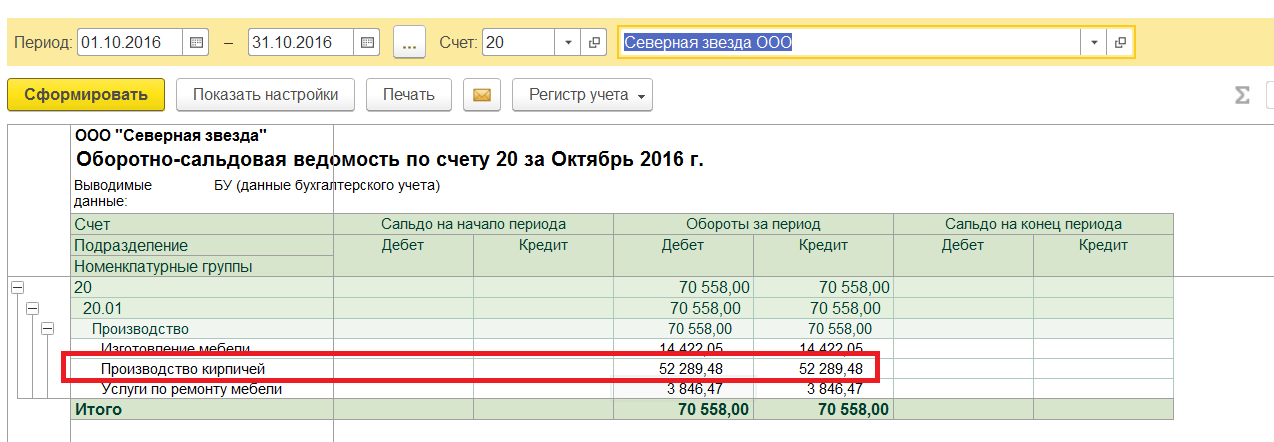

Закладка «Товар» предусматривает указания готового товара, поступившего из переработки. Его отражение осуществляется по счету 43. Одной из граф вкладки является «Сумма плановая». Объясняется это тем, что точная себестоимость неизвестна, и пока приходится ориентироваться на плановые значения, указываемые вручную. Документ позволяет провести расчет только значений прямых затрат, то есть материалов, затраченных в процессе переработки. Рассчитать можно и расходы по отдельным видам услуг, возникшим в процессе переработки сырья.

Финальный расчет себестоимости произойдет только в конце месяца по результатам выполнения регламентных операций, когда будут учтены все статьи затрат, включая зарплаты, коммунальные платежи и так далее.

Для каждого вида готовой продукции требуется указание спецификации. Это позволит обеспечить автоматизацию заполнения закладки «Использованные материалы».

Закладка «Услуги» предусматривает никаких отличий от соответствующей закладки, предусмотренной для документа «Поступление товаров и услуг», поэтому никакого смысла подробно на ней останавливаться нет.

Внимания требует закладка «Счет затрат». В рассматриваемом примере система по умолчанию установила счет 20.01. При наличии пустой графы данные вносятся вручную. Для правильного отражения аналитики от пользователя требуется заполнить графы «Подразделение затрат» и «Номенклатурная группа».

В закладке «Использованные материалы» необходимо внести соответствующую информацию через кнопку «Заполнить», выбирая вариант «Заполнить по спецификации». После заполнения документ будет иметь следующий вид.

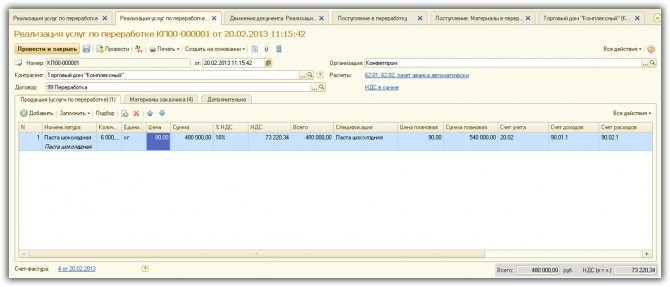

Выполнение работ по «давальческому» договору

Стоимость материалов, отпущенных для управленческих нужд, относится на соответствующие счета учета этих расходов. Первичными учетными документами по отпуску (расходу) материалов со складов организации в подразделения (цеха) организации являются лимитно-заборная карта (типовая межотраслевая форма N М-8), требование-накладная (типовая межотраслевая форма N М-11), накладная (типовая межотраслевая форма N М-15). Ниже приведены бухгалтерские проводки, отражающие расход материалов на производственные и управленческие нужды. Счет Дт Счет Кт Описание проводки Сумма проводки Документ-основание 20 10 Отпущены материалы в основное производство. Учтен расход материалов в основном производстве Себестоимость материалов Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) 23 10 Отпущены материалы во вспомогательные производства.