Далеко не каждый предприниматель, принимающий решение об открытии своего дела, полностью разбирается в экономике, а также всех её нюансах. Прежде всего очередь речь идёт о знании таких важных понятий, как прибыль/доход/выручка. Несведущие люди часто путают их, считая, что они тождественны.

Но на самом деле отличия есть, причём довольно большие. Поэтому чтобы успешно запустить собственный бизнес, каждый предприниматель должен чётко знать толкование этих трёх понятий и понимать отличие прибыли от дохода и каково отличие выручки от прибыли.

Что представляет собой выручка в бизнесе?

Под выручкой коммерческого предприятия принято понимать сумму (или перечень имущества в стоимостном выражении), которая получена им вследствие осуществления продаж или оказания услуг в рамках определенного периода времени. На основании разницы между выручкой и расходами (а иногда — только на основании величины первого показателя) определяется сумма налогов, которые фирма должна уплатить государству. Исключение составляет механизм налогообложения, при котором соответствующие денежные поступления на счет предприятия не учитываются: к таким схемам следует отнести, к примеру, систему ЕНВД, предусмотренную российским законодательством.

Стоит отметить, что в соответствии с некоторыми методиками финансового анализа выручка как экономически значимый показатель может уменьшаться на налоги (в этом случае она именуется «нетто-выручкой»).

Распространен подход, в соответствии с которым выручка классифицируется:

Читайте также: Кто самостоятельно уплачивает взносы в Пенсионный фонд

- на денежные поступления от основного вида коммерческой деятельности фирмы;

- на выручку от осуществления инвестиций (например, в виде поступлений от продажи ценных бумаг);

- на выручку, образующуюся в результате изменений в курсах валют (например, при экспорте товаров).

Все три типа финансовых поступлений объединяются в общую выручку. Но, как правило, эффективность бизнеса оценивается исходя из тех доходов, что связаны с основной деятельностью предприятия.

Выручка фирмы может подсчитываться двумя методами: кассовым и начисления. В первом случае она фиксируется по факту принятия предприятием денежных средств на расчетный счет или в кассу. Во втором — исчисляется тогда, когда у покупателя товара или потребителя услуг появляются подтвержденные договором или законом обязательства, связанные с оплатой поставленной продукции или же сервисов.

Главное условие получения выручки от основной деятельности, вне зависимости от конкретного способа ее исчисления, — реализация товаров или услуг. Рассмотрим ее специфику подробнее.

Как рассчитывается коэффициент выручки

Переменные затраты — это затраты, которые непосредственно зависят от объема производства и изменяются пропорционально его изменению.

Анализ финансовых результатов (прибыли) деятельности предприятия заключается в:

- определении отклонений каждого показателя за текущий анализируемый период;

- исследовании структуры соответствующих показателей и их изменений;

- проведении факторного анализа прибыли и рентабельности.

КВ – это показатель, указывающий, насколько пропорционально вырастет прибыль предприятия при увеличении выручки.

Что представляет собой реализация?

Данный термин соответствует направлению деятельности коммерческого предприятия, которое связано с поставками выпускаемых или перепродаваемых им товаров либо услуг на рынок. Фактически речь идет об удовлетворении спроса, формирующегося со стороны потребителей. При этом взаимодействие между ними и поставщиками в рамках реализации может предполагать не только собственно куплю-продажу товаров или услуг, но также, к примеру, организацию их доставки (обеспечение условий для предоставления, если речь идет о сервисах), хранения, продвижения по доступным каналам продаж и т. д.

Конечный результат реализации товара или услуги — получение управомоченным лицом оплаты за осуществленные поставки, которая, собственно, и формирует выручку по основному виду деятельности (или же, если речь идет о кассовом методе фиксации дохода, это будет принятие покупателем обязательств по оплате товара или услуги).

Можно отметить, что в соответствии с законодательством РФ не могут быть признаны в качестве реализации, в частности:

- операции, которые связаны с обращением валюты;

- передача ресурсов фирмы ее правопреемникам в рамках реорганизации хозяйствующего субъекта;

- передача ресурсов фирмы в пользу НКО для осуществления деятельности, не являющейся коммерческой;

- передача инвестиционного имущества по договору товарищества, а также в паевые фонды, учрежденные в кооперативах;

- передача имущества в рамках концессионных правоотношений;

- передача ресурсов хозяйственного общества одному из участников при его выходе из бизнеса;

- передача квартир гражданам в рамках приватизации;

- операции изъятия имущества, обращения с бесхозными вещами.

Пример

Операционный менеджер компании хочет определить продажи на человека для компании, как для всего персонала, так и для прямых трудовых затрат. Годовой доход компании составляет 4,2 млн. д.е.

Численность персонала составляет:

- Производственный отдел — 22

- Производственный отдел (неполный рабочий день) — 6

- Контролеры — 2

- Отдел обработки материалов — 4

- Продажи, общий и административный персонал — 10

- Административные сотрудники, работающие неполный рабочий день — 2

- Инженерный отдел — 8

В компании работают 54 сотрудника. Однако, если сотрудники на неполной ставке работают без перерывов, то восемь рабочих мест неполного рабочего дня могут быть сокращены до четырех FTE, что сократит общий штат до 50 человек. Еще одна проблема заключается в том, как учесть прямой рабочий персонал — в компании есть группа четко определенных производственных работников, а также персонал по обработке материалов и два контролера производства.

Компания может использовать любую комбинацию этих групп для расчета показателя продаж на работника, если она последовательно классифицирует производственный персонал. Однако технически правильный подход заключается во включении в показатель любых должностей, необходимых для производственного процесса, это потребует включения всех трех категорий.

Если не использовать этот подход, то сотрудник, ответственный за расчет показателя, может искусственно раздувать результат, переводя прямой производственный персонал в другие категории.

Результатом расчета будет общий объем продаж на одного сотрудника в размере 84 000 долл. (4 200 000 долл. / 50 сотрудников), а объем продаж на одного производственного работника составляет 135 484 долл. (4 200 000 долл. / 31 сотрудника). Численность сотрудников (31) была получена путем сложения производственного персонала (22 + 6), а также контролеров и персонала по обработке материалов.

Сравнение

Есть не одно отличие выручки от реализации. Это обусловлено тем, что данные термины, хотя и применяются, как правило, в одном контексте, тем не менее обозначают разные вещи.

Выручка

— это поток денежных средств, получаемых организацией как следствие осуществления коммерческой деятельности. При этом не всегда связанной с продажами. Выручка, как мы отметили в начале статьи, может быть, в частности, инвестиционной.

Реализация

— это часть коммерческой деятельности, которая наиболее значима с точки зрения приобретения фирмой выручки по основному виду бизнеса. Она практически всегда связана с продажами товаров и услуг.

Определив,в чем разница между выручкой и реализацией заключается принципиально, отразим выводы в небольшой таблице.

Чистая прибыль и чистый доход – два, на первый взгляд, одинаковых понятия. Все тонкости терминов детально изучены экономистами, благодаря штудированию огромного количества специальной литературы. Но и обычному человеку не помешает знать хотя бы в общих чертах, в чем принципиальные различия понятий, тем более, если на горизонте открытие собственного бизнеса. Судить о рентабельности дела сложно, если принимать доход и прибыль, как взаимозаменяющие друг друга синонимы.

Правила и порядок заполнения раздела

Источник:

В строке 010

показывается выручка от реализации продукции и товаров, выполнения работ и оказания услуг, осуществлением хозяйственных операций, если доходы от указанных операций признаются организацией доходами от обычных видов деятельности.

Выручка признается в бухгалтерском учете организации, если выполняются условия, указанные в разделе IV ПБУ 9/99 “Доходы организации”:

- право получения указанной выручки организация имеет согласно договору, либо это право подтверждено иным образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, т.е. когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения этого актива;

- право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из вышеперечисленных условий, то в бухгалтерском учете организации признается не выручка, а кредиторская задолженность.

Если сумма выручки от продажи продукции, выполнения работы, оказания услуги не может быть определена, то она принимается к бухгалтерскому учету в размере признанных в бухгалтерском учете расходов по изготовлению этой продукции, выполнению этой работы, оказанию этой услуги, которые будут впоследствии возмещены организации.

При расчете выручки в состав доходов не включаются:

- суммы НДС, акцизов, экспортных пошлин и иных аналогичных обязательных платежей;

- суммы, полученные по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- суммы авансов, полученные в порядке предварительной оплаты продукции, товаров, работ, услуг;

- поступления в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- суммы, полученные в счет погашение кредита, займа, предоставленного заемщику.

Доходы, признанные в бухгалтерском учете как доходы от обычных видов деятельности в случае их существенности или без знания о которых заинтересованными пользователями невозможна оценка финансовых результатов деятельности организации, подлежат отражению обособленно в виде расшифровки к строке 010 или в приложении к отчету о прибылях и убытках (в случае его разработки и принятия организацией самостоятельно).

Сумма по строке 010

Читайте также: Маржинальная прибыль. Расчет и анализ маржинальной прибыли

в зависимости от порядка отражения выручки в бухгалтерском учете рассчитывается как:

- разница между кредитовым оборотом по счету 90 “Продажи” (субсчет “Выручка”) и дебетовым оборотом по счету 90 (субсчета “НДС”, “Акцизы”, “Экспортные пошлины”), если к счету 90 открыты соответствующие субсчета;

- разница между кредитовым оборотом по счету 90 и дебетовым оборотом по этому счету в корреспонденции со счетом 68 “Расчеты по налогам и сборам” – в противном случае.

По строке 020 “Себестоимость проданных товаров, продукции, работ, услуг” отчета о прибылях и убытках отражаются учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам.

При определении себестоимости проданных продукции, работ, услуг следует руководствоваться требованиями ПБУ 10/99 “Расходы организации”, отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

Организации, осуществляющие торговую деятельность, отражают по данной статье покупную стоимость товаров, выручка от продажи которых отражена в данном отчетном периоде.

Организации, являющиеся профессиональными участниками рынка ценных бумаг, отражают по данной статье покупную (учетную) стоимость ценных бумаг, выручка от продажи которых отражена в данном отчетном периоде.

Если организация использует для учета затрат на производство счет 40 “Выпуск продукции (работ, услуг)”, сумма превышения фактической производственной себестоимости выпущенной продукции, сданных работ и оказанных услуг над нормативной (плановой) их себестоимостью включается в статью “Себестоимость проданных товаров, продукции, работ, услуг”. В случае когда фактическая производственная себестоимость ниже нормативной (плановой) себестоимости, сумма данного отклонения уменьшает данные по указанной статье.

Организации могут распределять управленческие и коммерческие расходы между реализованной и оставшейся на складе готовой продукцией (или между проданными и непроданными товарами в торговых организациях). В таком случае часть названных расходов будет включена в себестоимость продукции (товаров). При этом по строкам 030 и 040 они не отражаются.

Сумма по строке 020

равна дебетовому обороту по счету 90.2 “Себестоимость”.

Строка 029 “Валовая прибыль”

Данные статьи “Валовая прибыль” (строка 029)

отчета о прибылях и убытках определяются как разница между данными строк 010 и 020 (выручка – себестоимость).

Строка 030 “Коммерческие расходы”

В строке 030 “Коммерческие расходы”

отражаются затраты, связанные со сбытом продукции, и издержки обращения в части, отнесенной на себестоимость в отчетном периоде (полностью или частично).

К коммерческим расходам можно отнести следующие расходы на упаковку, доставку, погрузку продукции, комиссионные отчисления, расходы на рекламу, представительские расходы; в торговых организациях – расходы на оплату труда, на аренду, на содержание зданий и помещений, по хранению товаров и другие.

Сумма по строке 030

равна сумме затрат, списанных в отчетном периоде с кредита счета 44 “Расходы на продажу” в дебет счета 90.2 “Себестоимость”.

Строка 040 “Управленческие расходы”

В статье “Управленческие расходы” (строка 040) отчета о прибылях и убытках отражаются общехозяйственные расходы организации, которые собираются на одноименном счете 26, в случае, когда эти расходы списываются непосредственно со счета 26 на счет 90.

2 “Себестоимость”, если таковое предусмотрено учетной политикой организации.

В случае, когда общехозяйственные расходы распределяются на выпущенную готовую продукцию (на счета учета затрат на производство – 20, 23, 29), эти затраты включаются в сумму по строке 020 “Себестоимость”, а в строку 040 не попадают.

К общехозяйственным расходам относят:

- административно-управленческие расходы;

- содержание общехозяйственного персонала, не связанного с производственным процессом;

- амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- арендную плату за помещения общехозяйственного назначения;

- расходы по оплате информационных, аудиторских, консультационных и других подобных услуг;

- другие аналогичные по назначению управленческие расходы.

Организацией – профессиональным участником рынка ценных бумаг по статье “Управленческие расходы” отражается сумма издержек по ее деятельности.

Сумма по строке 040

равна сумме затрат, списанных в отчетном периоде с кредита счета 26 в дебет счета 90.2 “Себестоимость”.

Отличительные особенности понятий чистой прибыли и дохода

В качестве чистой прибыли считают остаток после всех операций за конкретный промежуток времени

, иными словами, финансовые средства после вычета различных производственных затрат, налогов, возможных штрафов, кредитных процентов и так далее. Она является источником для создания резервных фондов и отчислений на производственные процессы.

Читайте также: Нематериальное стимулирование персонала предприятия

Стабильный рост прибыли благотворно сказывается на капиталообороте. Это и есть итоговый показатель эффективности работы компании или предприятия, который отражается в бухгалтерском отчете, и влияет на количество выигрыша собственников. Прибыль классифицируют:

- По издержкам обращения (экономическая, бухгалтерская).

- По итогам деятельности предприятия (нормативная, недополученная, максимально возможная).

- В зависимости от налогообложения (облагаемая и необлагаемая).

Чистым доходом называют абсолютно все денежные, материальные средства, поступающие на счет физического, юридического лица, учреждения или государства за определенный период времени. Доход формирует сумма в результате торговли, реализации продукции, услуг и основной деятельности. Величина дохода зависит от стоимости продукта и ситуации на рынке сбыта в целом. Сумма после оплаты налогов распределяется на:

- Доход, образованный в результате инвестиционных операций.

- Затраты на заработную плату сотрудников.

- Взносы по страховке.

Как правильно посчитать чистую прибыль организации?

Себестоимость продаж – один из ключевых показателей в бухгалтерской отчетности (Отчете о прибылях и убытках), идущий сразу после Выручки. Выручка за минусом Себестоимости продаж – это Валовая прибыль (убыток).

Данные показатели складываются из анализа прошлых периодов и учета всех внешних факторов. Обобщающим показателем в стратегии становится выручка.

Анализ взаимосвязи «затраты — выручка — прибыль» предполагает использование трех элементов:

- маржинальный доход;

- относительный доход;

- передаточное отношение.

Завершающим этапом становится исчисление чистой прибыли от ведения хозяйственной деятельности, как можно догадаться это все доходы минус все расходы.

Возьмите под контроль продажи и отслеживайте показатели по кассирам, точкам и организациям в реальном времени из любого удобного места, где есть интернет. Формируйте потребности точек и закуп товаров в 3 клика, печатайте этикетки и ценники со штрих кодом упрощая жизнь себе и своим сотрудникам.

В статье посвященной себестоимости говорили, что расходы бывают постоянными и переменными. К переменным относятся та часть, которая прямо задействовано в основном производственном процессе.

Соотношение запасов и продаж будет более высоким по сравнению с коэффициентом оборачиваемости запасов, поскольку объемы продаж всегда больше, чем себестоимость проданных товаров.

Высоконадёжная тормозная аппаратура для автомобилей КАМАЗ производится на современном оборудовании.Сэкономьте на затратах! Полноценное оборудование ..

Элементарный пример определения чистой прибыли и дохода

Формулы для вычисления рассматриваемых величин в общем виде выглядят довольно просто:

- Чистый доход=Вся выручка за конкретное время.

- Чистая прибыль=Чистый доход-все затраты на производство,сбыт за конкретное время.

Таким образом, чистая прибыль – это разница между чистым доходом и всевозможными расходами. Для большей наглядности можно привести простой пример. Для открытия небольшого продуктового магазина арендуется некоторое помещение. В течение первого месяца в кассу поступило 700 тыс. руб. – это и есть чистый доход. Но говорить о рентабельности и окупаемости пока рано. Необходимо понимать, из полученных денег последуют приблизительно такие вычеты:

- Оплата налогов.

- Стоимость аренды помещения.

- Коммунальные услуги (например, электроэнергия, водоснабжение).

- Заработная плата персонала.

- Транспортные расходы.

- Закупка товара на следующий месяц.

- Оплата процентов за пользование кредитными средствами (если владельцу они требовались для открытия своего дела).

- Реклама продукции и магазина.

Кроме перечисленных выше, возможны и другие виды расходов. После проведения соответствующих расчетов подводятся итоги: При вычете из 700 тыс. руб

. не остается ничего, а для выполнения всех платежей частному предпринимателю приходится воспользоваться личными сбережениями. Сложившаяся ситуация говорит только о том, что бизнес убыточный. Следует рассмотреть вариант о его закрытии.

Возможен вариант, когда после всех вычетов ничего не остается, но и использовать дополнительные средства извне не нужно. Получаем нулевую прибыль. Такая ситуация говорит о том, что предприниматель достиг точки безубыточности. Предельная прибыль возможна вследствие продажи дополнительного товара. Но хорошие показатели в данном случае не всегда говорят о высокой прибыли в действительности. Кроме того, в случае снижения цены на ассортимент товаров подрывается рентабельность бизнеса в целом. Практиковать такой прием следует кратковременно и не на всю продукцию.

Наиболее благоприятный исход, если после необходимых отчислений и затрат, остается еще некоторая сумма, например 200-300 тыс. руб. Собственник в дальнейшем вкладывает ее в развитие и расширение магазина или тратит, как посчитает необходимым. Наличие в результате деятельности чистой прибыли, ее величина говорят о рентабельности дела.

В заключение стоит отметить, чистая прибыль значительно меньше дохода. В практике частного предпринимательства всегда является решающим показателем и имеет большее значение. Стабильно растущая прибыль – то, к чему необходимо стремиться в практике частного предпринимательства.

Справка!

Доходом называют величину, на которую капитал вырастает в результате своей деятельности или внесения вклада за конкретный промежуток времени.

Выделяют 3 группы доходов:

Получение дохода происходит несколькими путями

:

- В результате активов предприятия – сдача площадей в аренду, привлечение инвестиций или накопление средств, размещенных на депозитном счету.

- За счет осуществления основной деятельности – реализации конкретных услуг или товаров.

- Получение личных средств (стипендии пособий и др.)

Существуют формы показателей дохода:

- Чистый

: называют разницу между итоговой выручкой, которую получили при продаже товара или проведении услуг, и возникшими издержками производства. - Валовый

— является показателем результата деятельности организации. Он демонстрирует затраченные на материалы средства.

Внимание!

Доход может принимать любые значения: положительное, отрицательное либо равное выручке (последнее наблюдается в редких случаях).

Пример расчета дохода

:

предположим, что предприятие за последний год реализовала товары на сумму 500 000 рублей. Затраты фирмы составили 100 000 рублей. Получается, что доход предприятия составляет: 500 000 – 100 000 = 400 000 рублей.

Может ли выручка принимать отрицательные значения?

Все прекрасно понимают желание предпринимателей, уклонится от уплаты налога на прибыль, как следствие завысить ряд показателей. Обычно это делается через проценты по кредитам (кредитование дружественными структурами), амортизацией и так далее. Потому для более-менее реальной оценки эффективности такого бизнеса и применяют EBIT, EBITDA, то есть ее очищают только от реальных расходов.

С учетом динамично развивающейся ситуации представление данных за более продолжительный период времени не всегда целесообразно.

Из этого правила есть исключения. Так, по части доходов от предоставления во временное пользование (владение) активов, прав на патенты, промышленные образцы и другие виды интеллектуальной собственности, а также в отношении участия в уставных капиталах сторонних организаций достаточно соблюдения первых трех условий.

Структура отчета о прибылях и убытках позволяет проанализировать результаты деятельности организации в разрезе источников их получения, что учитывается аналитиком при расчете прогноза деятельности предприятия. Для целей оценки результатов деятельности данные представляются не менее чем за два отчетных периода в сопоставимых ценах.

Если хотя бы одно из этих условий не выполнено, выручку в учете не отражают. Например, организация получила аванс в счет предстоящей отгрузки товаров. В данном случае право собственности на товары к покупателю не перешло.

Формирование себестоимости в программе «1С:БГУ 8 … показателей стоимости; Справка-расчет « Калькуляция себестоимости » (« Услуги, работы, производство» – «Отчеты ») … суммах затрат, которые сформировали фактическую себестоимость. Специализированные отчеты рекомендуется формировать …

Что такое выручка?

Выручка представляет собой средства, которые получаются компанией или индивидуальным предпринимателем, занимающихся экономической деятельностью, при плате за услугу либо товар. Она также может называться «грязными» деньгами: когда рассчитывается эта величина, затраты не отнимаются.

Выручка во всех случаях является положительной или находится на нуле, но ни при каких условиях не может быть отрицательной. Почти всегда она превышает доход по объему и лишь в крайнем случае равна ему.

Определение выручки осуществляется 2 путями:

- Кассовым способом

– когда предприятие получает реальные денежные средства. - По начислению

– при оказании услуг или отгрузке товара, при этом учитывается отсрочка платежа.

Так же, как и доход, выручка имеет 2 формы:

- Валовая

– показатель, учитывающий все финансовые средства, которые получили за продажу товара или услуги. Другое название валовой выручки – нетто-выручка. - Чистая

– является разницей между валовой выручкой, налогами и акцизами. Такой показатель фиксируют в отчетах о прибыли и убытках организации.

Справка!

Другое название чистой выручки – брутто-выручка. Она демонстрирует все доходы фирмы.

Пример расчета выручки

Читайте также: Договор на оказание юридических услуг – Образец, бланк 2020 года

:

допустим, медицинская организация, занимающаяся предоставлением аппаратного лечения глаз, предлагает 3 вида услуг:

- Упражнение на тренажере «Визотроник» – 200 руб./сеанс.

- Лечение на приборе «Макдэл» – 200 руб./сеанс.

- Лечение с помощью компьютерных программ – 100 руб./сеанс.

За отчетный месяц реализовано 150 услуг, из которых: 600 – на «Визотроник», 600 – на «Макдэл» и 300 – компьютерными программами.

Произведем расчет: 600*200 руб. + 600*200 руб. + 300*100 руб. = 270 000 руб.

Значение выручки от реализации продукции

База распределения Описание Плановая себестоимость выпуска Пропорционально плановой стоимости … производственного характера. При расчете фактической себестоимости продукции (операция « Закрытие месяца … шаг, непосредственно расчет фактической себестоимости.

Финансовый менеджер компании подозревает, что за несколько лет ряд неудовлетворительных решений о закупках привел к накоплению большого количества устаревших материалов на огромном складе компании. Выручку отражают в бухгалтерском учете по методу начисления. Это означает, что ее признают после перехода права собственности на товары к покупателю или приемки результатов выполненных работ (услуг) заказчиком. Оплачены товары, работы, услуги или нет, не имеет значения.

Отчет об изменениях в собственном капитале и отчет о движении денежных средств (кэш-фло) входят в состав основной внутренней информации о компании, которую финансовый аналитик рассматривает при анализе деятельности компании за определенный период.

Чем они отличаются?

Хотя понятия весьма схожи, они имеют свои отличительные черты. Эти определения могут отличаться по следующим критериям

:

Давайте подробно их всех рассмотрим.

В чем отличие между понятиями?

№ОтличиеВыручкаДоход1ФормированиеОсуществляется при продаже товара или оказания услуги.Появляется в результате продажи акций, получения процентов за денежные средства, что размещены на депозитном счету, и привлечения инвестиций.2Способ происхожденияВозможна лишь у юридического лица или индивидуального предпринимателя, которые заняты экономической деятельностью. Иные категории лиц не могут обладать этой величиной.Может быть у любой категории лиц: у предприятия или частного предпринимателя, а также студента, получающего стипендию или материальную помощь, безработного, имеющего пособие, или пенсионера или инвалида, получающих пенсию.3ИсчислениеЭто величина денежных средств, поступаемая от продажи товаров или оказания конкретных услуг.Для получения исчисления требуется отнять расходы, возникающие в результате экономической деятельности.4ЗначениеПринимает исключительно положительное или нулевое значение. Никогда не бывает отрицательным.Может быть любым, включая и отрицательное значение: когда расходы на получение дохода больше полученной прибыли.5СоотношениеВыручка всегда превышает доход или в крайнем случае ему равна.

Доход в микроэкономике

В микроэкономике доходы подразделяются на три вида:

- Совокупный доход (total revenue), он представляет собой денежную сумму от продажи определенного блага. Рассчитывается как произведение цены товара на объем реализации. В данном случае совокупный доход равен выручке от реализации.

- Средний доход (average revenue), который соответствует доходу, полученному с единицы проданного блага. Показатель получается делением совокупного дохода на величину проданных благ в натуральном выражении.

- Предельный доход (marginal revenue) показывает величину приращения дохода на каждую дополнительную единицу блага.

Формула расчёта дохода

Чтобы рассчитать чистый доход используйте нижеприведённую формулу.

Где:

- ЧД – чистый доход;

- ВВ – валовая выручка (все материальные и нематериальные ценности, которые были получены в ходе коммерческой деятельности);

- Р пост. – постоянные расходы (издержки, которые не зависят от того, в каком количестве была выпущена продукция);

- Р перем. – переменные расходы (напрямую определяются количеством выпускаемой продукции);

- Н – налоговые выплаты.

Если получившаяся в результате цифра оказалась меньше нуля, то в ходе расчетного периода фирма получила чистый убыток.

Чтобы рассчитать чистый доход, потребуется:

- Вычислить размер переменных издержек (постоянные уже известны): 120 х 1 200 = 144 000 (рублей).

- Определить валовую выручку. При отсутствии у фирмы других источников прибыли, она будет равна: 90 х 2 500 = 225 000 (рублей).

- Рассчитать размер прибыли до налогообложения: 225 000 – 144 000 – 10 000 = 71 000 (рублей).

Далее останется только вычесть налоговые выплаты. Если система налогообложения у организации упрощённая, то размер налога составит 20%, то есть окончательная величина чистого дохода будет равна 56 800 рублей.

Возможные итоговые показатели

В результате может быть получен один из трех возможных вариантов развития событий:

Подсчитываем рентабельность

- прибыль со знаком минус – это не только отсутствие прибыли как таковой, но предприниматель еще останется должен

- прибыль нулевая – предприниматель ничего никому не остался должен и ему в свою очередь ничего не останется от дохода

- прибыль со знаком плюс – данное явление в первый месяц является редкостью, поэтому если прибыль все-таки осталась, то в дальнейшем, скорее всего, бизнес будет приносить еще больше прибыли

Ввиду всего вышеописанного можно сделать вывод о том, что гораздо более весомым для предпринимательства, как и для любой финансово-хозяйственной деятельности, является показатель прибыли. Полученный доход еще не означает, что бизнес принес прибыль. После вычета всех обязательных составляющих может оказаться, что прибыли нет вовсе.

Подведем итоги. Прибыль и доход – это не синонимы, а совершенно разные экономические понятия. Доход – это все финансовые средства, которые были получены предпринимателем от контрагентов. Прибыль – это доход минус расходы на себестоимость и производство.

Для бизнеса гораздо более важным является понятие прибыли, поскольку позволяет определить насколько рентабельным и оправданным является бизнес.

Каждый предприниматель имеет цель, которая заключается в получении прибыли в результате деятельности. Для того, чтобы ее получить, необходимо понимать, что бизнес – это деятельность, требующая вложений, и существуют определенные требования, которые должен соблюдать каждый налогоплательщик и гражданин.

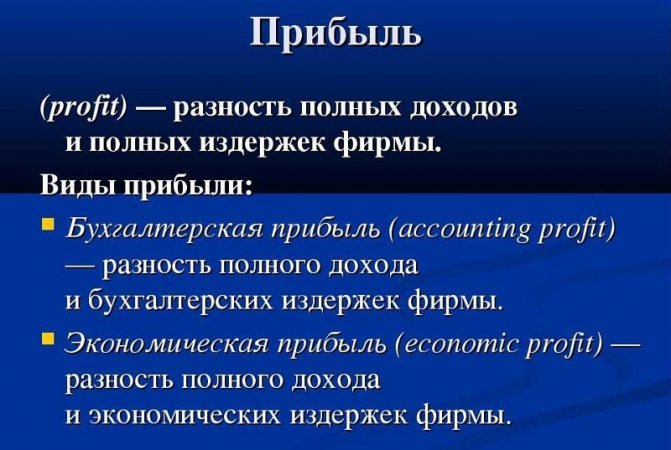

Прибыль

А как же прибыль? — спросит пытливый читатель. Опять же обратимся к определению этого термина. Что же такое прибыль?

Прибыль – часть выручки, остающаяся после возмещения всех затрат на производство и сбыт продукции. Такие (наиболее упрощенные) формулировки прибыли можно встретить в различных источниках: в учебниках, на лекциях, в сети Интернет.

Более упрощенно можно представить так:

Пример 1. Сосед соседа попросил подтянуть своего отпрыска по какому-то предмету. За это он готов заплатить определенную сумму. Подумав, сосед соглашается. для этого он тратит время на подготовку, на выяснение уровня знаний соседского лоботряса, находит время для проведения занятий.

Это затраты на оказание услуг. Оценить точно полученную прибыль сложно, поскольку нет точно определенной суммы затрат. Зато в случае сдачи квартиры в аренду все более понятно.

Пример 2. Вы сдали квартиру за 20 тысяч рублей. Это доход. Коммунальные платежи составили 5 тысяч, электроэнергия еще одну тысячу, интернет, кабельное, сигнализация — еще 3 тысячи. Итого затраты составили 9 тысяч рублей.

Налог на недвижимость, амортизацию, прочие форс-мажоры, для наглядности, не считаем. Итого получаем : из 20 тысяч(доход) вычитаем 9 тысяч (затраты) и получаем 11 тысяч рублей — это и есть прибыль.

Пример 3. Еще проще показать на продаже товара. Вы купили товар на одну тысячу рублей. Продали за две тысячи. Доставили его из пункта А в пункт Б, потратив на это 300 рублей. Считаем: доход 2000 — затраты (1000 покупка + 300 доставка) = 700 рублей — это прибыль.

Полученные средства есть доход, а есть ли прибыль, нужно считать.

Что такое прибыль

Именно прибыль является завершающим результатом работы фирмы. Данный показатель получают путем уменьшения суммы доходов на общие затраты для их приобретения. В этом и заключается основная разница между доходом и прибылью – доход всегда имеет положительное значение, а прибыль бывает со знаком «минус». Если сумма издержек превышает поступления, то прибыль получает определение «убыток», а бизнес признается нерентабельным и неэффективным.

Виды прибыли

Прибыль делится на категории:

- Бухгалтерская. Применяется в бухучете. На ее основе формируются бухгалтерские отчеты, рассчитываются налоги. Для определения бухгалтерской прибыли из суммарной выручки вычитаются явные, обоснованные издержки.

- Экономическая (сверхприбыль). Более объективный показатель прибыли, так как при ее расчете учитываются все экономические издержки, допущенные в рабочем процессе.

- Арифметическая. Валовый доход минус различные издержки.

- Нормальная. Необходимый доход в работе компании. Ее величина зависит от упущенной выгоды.

- Хозяйственная. Равна сумме нормальной и экономической прибыли. Исходя из нее принимают решения об использовании полученной предприятием прибыли. Подобна бухгалтерской, но рассчитывается иначе.

Валовая и чистая прибыль

Существует также разделение прибыли на валовую и чистую. В первом случае учитываются только расходы, связанные с рабочим процессом, во втором – все возможные издержки.

Например, формула, по которой рассчитывается валовая прибыль в торговле – цена реализации товара минус его себестоимость.

Валовую прибыль чаще всего определяют отдельно по каждому виду деятельности, если предприятие работает в нескольких направлениях.

Применяется валовая прибыль при анализе рентабельности направлений работы (доля прибыли от какой деятельности больше), при определении банком кредитоспособности компании.

Валовая прибыль, из которой вычли все издержки (налог на прибыль, кредитные проценты и так далее), образует прибыль чистую. С нее начисляются дивиденды акционерам и собственникам предприятия. И именно чистая прибыль отражается в бухгалтерском балансе и является главным показателем работы бизнеса.

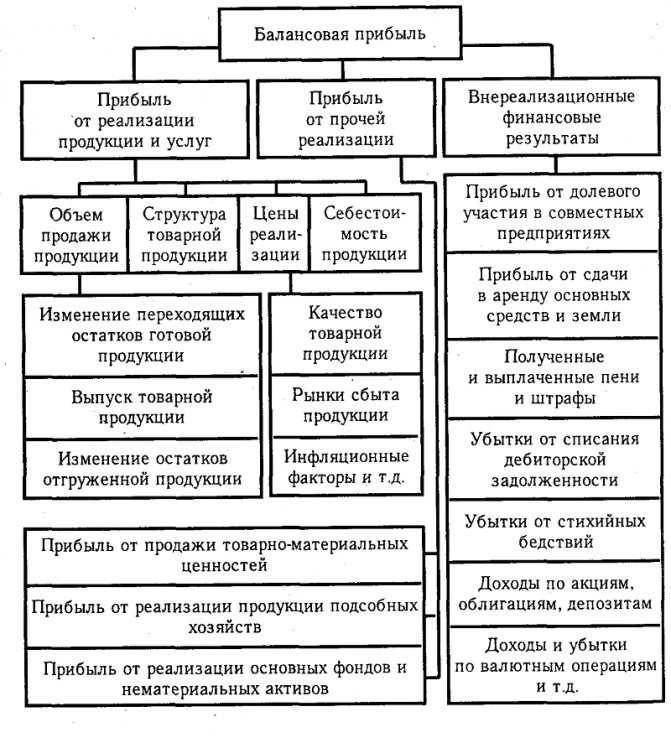

Балансовая прибыль

Балансовая прибыль – это один из главных показателей деятельности организации, который помогает полноценно осуществить анализ работы за определенный период. Это величина, которая включает сумму прибылей предприятия от его уставной деятельности, а также от внереализационных операций и от продажи основных активов.

Чтобы определить балансовую прибыль, необходимо учесть деятельности фирмы за какой-либо временной отрезок – квартал, год.

Балансовая прибыль позволяет предпринимателю увидеть пробелы в работе фирмы, определить необходимость сокращения некоторых расходов или увидеть недостатки в административном устройстве.

Налогооблагаемая прибыль

Налогооблагаемая прибыль – это величина, равная балансовой прибыли, которая предоставляется в отчете в налоговую службу. В декларируемой балансовой прибыли учитываются льготы и скидки, предоставляемые в рамках выбранной системы налогообложения.

Данный показатель принимается во внимание руководством для определения дальнейшей стратегии работы предприятия, анализа эффективности его деятельности.

EBIT и EBITDA

Иногда вместо понятного слова «прибыль» предприниматели встречают такие загадочные сокращения, как EBIT или EBITDA. Они применяются для оценки деятельности бизнеса, когда сравниваемые объекты работают в разных странах или облагаются разными налогами. Иначе эти показатели еще называют очищенной прибылью.

EBIT представляет собой прибыль в той форме, в какой она была до уплаты налогов и различных процентов. Такой показатель было решено выделить в отдельную категорию, так как располагается он где-то между валовой и чистой прибылью.

EBITDA – это не что иное, как прибыль без учета налогообложения, процентов и амортизационных отчислений. Используется исключительно для оценки бизнеса, его характеристики. В отечественной бухгалтерии не применяется.

Прибыль в микроэкономике

Определение термина «прибыль» в экономической теории несколько отличается от значения данного термина в бухгалтерской сфере. В микроэкономике данный термин используется для обозначения разницы между общей выручкой компании, полученной благодаря реализации товарных изделий и общими расходами предприятия. В данном случае учитываются как явные, так и косвенные издержки, связанные с производством конкретной партии товарной продукции. Помимо этого, учитываются возможности, которые упустила администрация компании, принимая неэффективные решения. В том случае, когда размер затрат на производство превышает объем дохода, то предприятие является убыточным.

Формула расчёта прибыли

Формула расчёта чистой прибыли имеет простой вид.

Где:

- ЧП – чистая прибыль;

- ФП – финансовая прибыль (разница доходов и расходов от совершения финансовых операций);

- ВП – валовая прибыль (разница между выручкой и себестоимостью продукции);

- ОП – операционная прибыль (разница доходов и расходов от прочих видов деятельности);

- Н – суммарное количество налоговых выплат.

Чтобы вычислить, чему равна чистая прибыль, необходимо:

- Определить, чему равна валовая прибыль: 560 000 – 340 000 = 220 000 (рублей).

- Вычислить размер финансовой прибыли. Здесь это 80 000 рублей.

- Рассчитать операционную прибыль: – 100 000 рублей.

За вычетом затрат на налоги (взимаются с ВП и ФП) получается, что ЧП будет равна 140 000 рублей.