Что значит акциз на топливо, бензин или пиво, как он рассчитывается?

Акцизом является особый налог, установленный на определенные виды продукции и на определенные виды операций с ней. Действует преимущественно внутри страны (хотя есть и операции-исключения, регулирующие продажу товаров за границу).

Часто включается в стоимость продукции, в отдельных случаях составляет в ней около двух третей. Содержание статьи К продукции, которая облагается акцизом, относят: Этиловый и коньячный спирт, вне зависимости от того, каким способом и из какого сырья его произвели. Продукция, в которой содержится спирт в процентном соотношении большем, чем 9%, и которая при этом не является алкогольной: лекарственные средства – растворы, настойки, бальзамы; ветеринарные средства; парфюмерная продукция – духи, одеколоны, туалетная вода; отходы производства этилового спирта.

Порядок торговли

В 2020 году заниматься реализацией табачных изделиях можно на площади, отвечающей определенным требованиям, а именно:

- Реализация сигарет в магазине. Магазином принято считать помещение с наличием бытовой и подсобной комнаты, а также выделение отельного места для реализации табачных изделий.

- Реализация табачных изделий в павильоне. Павильоном принято считать строение, в котором есть торговый зал и возможность обустроить рабочие места.

Действующим законодательством категорически запрещается реализация табачных изделий в других местах, однако допускается возможность продажи развозным способом.

Кроме того, категорически запрещается реализация табачных изделий:

Читайте также: В каких случаях возникает обязанность исчислить НДФЛ

- на общественных вокзалах (железнодорожных, авиа, авто и так далее);

- на станциях метрополитена;

- в гостиницах.

Необходимо учитывать и нормы касательно оформления торговых площадей и самого процесса торговли:

- запрещена реализация продукции гражданам несовершеннолетнего возраста;

- реализация только тех сигарет, пачка которых не содержит более 20 штук;

- категорически запрещается продажа сигарет поштучно;

- что касается перечня продукции, то он одинаковый для всех: шрифт одинаковый крупный, фон черно-белый, формат А4 с указанием себестоимости.

Важно помнить, что под запретом находится не только реализация табачных изделий в непредусмотренных местах, но и попытка рекламировать свой товар в СМИ, в форме растяжек либо баннеров. Что касается электронных сигарет, то согласно законам РФ допускается возможность их рекламы только в том случае, если она не будет совпадать с внешним видом товара.

Акцизы

Налогоплательщики обязаны представлять налоговую декларацию по акцизам в налоговые органы по месту своего нахождения, а также по месту нахождения каждого своего обособленного подразделения, в которых они состоят на учете, в установленный срок (п.5 ).

Уплата акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров производится исходя из фактической реализации (передачи) указанных товаров за истекший налоговый период не позднее 25-го числа месяца, следующего за истекшим налоговым периодом, если не предусмотрено иное.

Уплата акциза по прямогонному бензину и денатурированному этиловому спирту налогоплательщиками, имеющими свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом, производится не позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом.

Заполняем раздел 2 декларации

Рассматриваемый раздел состоит из трех подразделов.

В подразделе 2.1 указываются расчеты по сигаретам и папиросам. Сведения берутся из приложений 2 и 3 (если были экспортные операции).

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Подраздел 2.2 предназначен для отражения сведений по остальным подакцизным видам табачной продукции. За основу берутся данные из приложения 1.

Подраздел 2.3 предназначен для документального отражения одного из двух итогов расчетов:

- появления необходимости уплаты акциза в бюджет;

- появления права на вычеты по акцизам.

В строке 200 отражается исчисленная сумма акциза, в строке 210 ― вычетов. Если первый показатель больше, то разница отражается по строке 220. Если второй показатель больше, разница указывается по строке 230.

Далее заполняются «экспортные» разделы декларации ― 3 и 4.

Расчет акциза на алкоголь пример

Содержание В отношении алкогольной продукции с объемной долей этилового спирта свыше 9 процентов установлены ставки акцизов на 1 литр безводного этилового спирта.

Следовательно, при расчете акциза на этот вид подакцизного товара прежде всего следует его объем перевести в объем безводного этилового спирта. Порядок расчета акциза представлен в примере 14. Пример 14. Ликеро-водочный завод производит алкогольную продукцию с объемной долей этилового спирта 40%.

За текущий налоговый период произведено 740 л.

данного подакцизного товара. Установленная налоговая ставка на данный вид подакцизного товара − 500 руб. за 1 л. безводного этилового спирта. На основании этих данных необходимо рассчитать начисляемый акциз 1. По данному виду акциза объектом налогообложения является безводный этиловый спирт. Следовательно, организация должна пересчитать произведенную алкогольную продукцию в безводный спирт и соответственно рассчитать налоговую базу 740 л.

Акциз на сигареты 2018-2019 года: табачная акцизная марка, ответственность, стоимость, расчет

Пять лет назад дешевая пачка сигарет стоила 28 рублей, а дорогая не превышала 73 рублей. Сегодня средняя стоимость одной пачки составляет 110 рублей. Цена на никотин ежегодно увеличивается из-за повышения косвенного налога. Акцизы на табак в 2020 году выросли на 10 процентов. Аналогичный рост был в 2020 году.

Усиление налоговой нагрузки на 10-15% ежегодно действует с 2013 года. Акциз на сигареты введен государством в комплексе с запретом на курение в общественных местах и борьбу с никотиновой зависимостью граждан по стране.

Согласно исследованиям ВОЗ (Всемирной организации здравоохранения), увеличение налога на 10 % провоцирует уменьшение потребления никотина на 5%.

Подакцизные товары табачной продукции

Налог распространяется не только на сигареты с фильтром. Акциз действует на разновидности табака, на электронные устройства для курения и на курительные жидкости. Табак, за который платят налоговый сбор:

- Нюхательный.

- Жевательный.

- Трубочный.

- Курительный.

- Кальянный.

- Папиросный.

- Для сигарет (с фильтром и без).

Фабрики-изготовители покупают акцизные марки на табачную продукцию на этапе сбыта в торговые сети. Табак в качестве сырья не подвержен налоговой нагрузке. Электронные устройства постоянного использования и одноразовые экземпляры совместно с никотиновыми жидкостями попали под действие закона с 2020 года. В тот момент, когда стали пользоваться популярностью у курильщиков и молодежи.

Налог устанавливают для пополнения бюджета от реализуемой продукции, которая не входит в список необходимых предметов для жизни человека. Никотин губит здоровье людей, и этот факт учитывается при формировании государственных отчислений. Косвенный налог помогает отслеживать объем проданной никотиновой продукции и наблюдать ежегодную динамику продаж.

Ставки акциза на сигареты

Тарифы отчислений в бюджет по табаку и изделиям для курения установлены действующим законодательством. Их принимает и запускает в работу Правительство страны.

Ставки ежегодно обновляются, вступают в силу с 1 января наступившего года. Некоторые тарифы повышаются дважды в год, некоторые один раз, а некоторые раз в полтора-два года.

Торговля табачными изделиями реже остается без повышения.

Акциз на табачную продукцию 2020 года:

- Все разновидности табака по цене 2 772 рубля за килограмм.

- Одна сигара 188 рублей.

- За тысячу сигарилл, кретека и биди 2 671 рубль.

- За килограмм нагревательного табака 5 280 рублей.

- Один курительный электронный девайс 44 рубля.

- Жидкая заправка для электронного устройства за 11 рублей миллилитр.

- На тысячу сигарет и папирос с 1 января 1 562 рубля, а с 1 июля 1 718 рублей. С процентной ставкой 14,5 расчетной стоимости. Эта разновидность акциза рассчитывается по двум ставкам одновременно (твердой и адвалорной).

Акциз на сигареты в России 2020 года не вырос дважды. Налог не увеличивался полтора года, повышение произошло только во втором полугодии. Ставка оставалась неизменной с января 2020.

Тарифы 2020 года:

- Готовые к употреблению разновидности табака 3 050 рублей за кило.

- Одна сигара 207 рублей.

- Тысяча сигарилл, биди и кретека 2 938 рублей.

- Килограмм нагревательного табака 5 808 рублей.

- За одно электронное устройство для курения 48 рублей.

- Курительные жидкости для электронных устройств 12 рублей за миллилитр.

- Тысяча сигарет и папирос 1890 рублей и 14,5% расчетной стоимости.

Рост тарифов на никотиновые изделия составил 10 процентных пунктов. Ставка на электронные приспособления и жидкости для них увеличилась на 9%. Налог напрямую не связан с ценообразованием табачной продукции. Однако повышение ставок влечет за собой рост цен в торговых сетях.

Акцизная марка на сигареты

Акцизная марка на сигареты печатается на фабрике Гознак. Она нужна для маркировки ввозимых в страну и произведенных на территории РФ табачных изделий. Акцизная марка с наименованием товара клеится на зарубежные товары, а специальная – на изделия с никотином российского производства. Марка подтверждает подлинность продукции за счет защитных признаков.

Акцизные марки печатаются на бумаге с водяным знаком двух тонов. С указанием страны (Россия), гербом и подписью акцизная марка. Бумага пронизана двумя видами защитных волокон.

Нанесена химическая защита, которая меняет цвет в ультрафиолетовых лучах. Наименование товара совпадает с содержимым пачки и с количеством или весом изделий.

На марке присутствует капсулированный люминофор – отражающая поверхность.

Специальные марки снабжены теми же защитными знаками. Отличаются от акцизных надписями Российская Федерация, Табачная продукция, Специальная марка. Напечатан светлый водяной знак одного тона. Не подсвечивается ультрафиолетом. Разряд и номер на марке – уникальные и никогда не дублируется.

Сравнивая перечисленные защитные характеристики при покупке табака, запомните, как проверить сигареты на подлинность по акцизной марке.

Разработан специальный прибор, который помогает удостовериться в подлинности марки. Им пользуются организации при проверке табачной продукции. Он называется Cassida Easy Check. Считывает наличие люминофора. При наведении на марку определяет защитный элемент, загорается зеленый индикатор и включается звуковой сигнал. Если индикатор остается красным, марка фальшивая.

Ответственность за продажу сигарет без акциза

Законом карается продажа сигарет без акциза. Ответственность за подобное нарушение определяют правоохранительные органы. Это административное или уголовное наказание. Административный штраф назначают как продавцам, так и фирмам, которые продают табак на сумму меньше 100 тысяч рублей. С организации взыщут до 50 тысяч рублей, с продавца до 5 тысяч.

Если компания или продавец умышленно продают табачные изделия стоимостью выше 1 миллиона рублей, наступает уголовная ответственность. Наказание за нарушение закона – до 6 лет тюремного заключения. Или штраф до 800 тысяч рублей.

Порядок уплаты акциза

Отчисление в бюджет от никотиновых изделий платят производители, импортеры и дистрибьюторы. Каждый налогоплательщик формирует налоговую декларацию на основе количества товара, с которым работал на протяжении отчетного месяца. Провести платеж нужно до 25 числа следующего месяца. Для производителей по месту производства изделий.

Производитель платит налог на основании факта передачи продукции другому подразделению или реализации в торговую сеть. Отчитывается в налоговый орган каждый месяц об операциях, проведенных с подакцизными табачными изделиями.

Импортер совершает подакцизную операцию ввоза табака и таможенная декларация – это отчет о дате сделки. Этот отчетный акт содержит информацию о количестве акцизного товара, по которому оплачивается налог. Если сделки происходят ежемесячно, соответственно и акциз платят каждый месяц. Одним платежом, ведь для импортера не установлены авансовые акцизные выплаты.

Для продавцов табака в отчетной системе фигурирует акт приема-передачи табачных изделий. На его основе дистрибьютор ежемесячно высчитывает акцизную нагрузку. Продавец приобретает никотиновую продукцию у производителей или импортеров. Оплачивает налог, соблюдая принятый срок, до 25 числа следующего месяца.

Пример расчета акциза на сигареты

Дистрибьютор, импортер и производитель будут высчитывать налоговую нагрузку от количества операций с акцизным товаром за месяц. Для табака, электронных сигарет и жидкостей отчисление в бюджет считается по формуле:

Налог = Количество товара * Твердая ставка

Для папирос и сигарет используют расширенную формулу с двумя ставками:

Отчисление в бюджет = (Объем продукции * Твердая ставка) + (Стоимость изделий * Адвалорная ставка)

Допустим, импортер за январь 2020 года ввез на территорию РФ 7 кг. жевательного табака, 2 тысячи электронных сигарет и 300 мл. курительной жидкости. Каждый товар рассчитывается отдельно, ставки на них отличаются.

- 7 кг. * 3 050 рублей = 21 350 рублей.

- 2 000 шт. * 48 рублей = 96 000 рублей.

- 300 мл. * 12 рублей = 3 600 рублей.

Суммируем налог по каждому изделию и получаем 120 950 рублей. Импортер оплатит высчитанный акциз до 25 февраля 2020.

Насколько сложнее рассчитывается налог на сигареты? Предположим, производитель в феврале 2020 года передал 2 500 тысячи сигарет отделу продаж. Стоимость пачки с 20 сигаретами 120 рублей. Это значит, что 125 пачек сигарет будут стоить 15 тысяч рублей.

Налог = (2 500 * 1 890 / 1 000) + (15 000 * 14,5 / 100%)

Получаем акцизное отчисление с сигарет 6 900 рублей. Оплатить налог производитель должен до 25 марта 2020. Приведенные примеры показывают, как правильно считать налог на продукцию, содержащую никотин и сопутствующие товары.

С нового года алкоголь и сигареты в Казахстане подорожают в полтора раза

Налоговые новости. Итоги за июль 2020 / Tax news. Results for July 2018

События Череповца: субсидии, контрафактный табак, оборудование для слабослышащих детей

Читайте также: Образец составления приказа о внесении изменений в штатное расписание в 2020 году

ТОП 10 ЖЕСТКИХ ЗАКОНОВ В РОССИИ 2020!

Источник: https://vseproip.com/nalogi-i-platezhi/nalogi-ip/akcizy-na-sigarety-i-tabachnuyu-produkciyu-2018-2019-goda.html

Ставки акцизов. Формула для расчета по твердой и комбинированной ставке

Автор статьиОльга Лазарева 6 минут на чтение298 просмотровСодержание Акциз, или как его еще называют, налог на роскошь, является одним из существенных источников денежных поступлений в бюджет.

Подакцизные товары могут быть самые разнообразные: в некоторых странах акциз платят производители автомобилей, во многих европейских государствах введен акциз на продукты питания, такие как чай, кофе, шоколад.

Сумма акцизного платежа в бюджет зависит от количества продукции, а также от ставки налога, принятого в государстве. В сегодняшней статье мы расскажем об акцизе в России: кто должен перечислять акцизные платежи в бюджет, какие ставки акциза действуют в РФ, как рассчитать сумма платежа на тот или иной подакцизный товар.Ваша организация признается плательщиком акциза в случае, когда фирма производит подакцизный товар.

Рекомендуем прочесть: Уборщик производственных и служебных помещений химчистки должностная инструкция

Акциз на нефтепродукты в 2020 году: расчеты, примеры

Автор статьиАнастасия Любогощинская 9 минут на чтение4 212 просмотровСодержание В соответствие со статьей 181 НК РФ прямогонный и автомобильный бензин, а также керосиновое топливо и автомобильные масла подлежат налогообложению акцизным сбором.

Отечественное законодательство предусматривает, что акциз обязаны оплачивать как российские организации, так и компании-нерезиденты.

В статье разберем, как рассчитывается и начисляется акциз на нефтепродукты в 2020 году, как определяется дата подакцизной операции в целях начисления акцизного сбора, каковы сроки подачи налоговой декларации и уплаты акциза на нефтепродукты в бюджет.

Акциз на нефтепродукты в 2020 годуСтатьей 181 НК РФ установлен следующий перечень нефтепродуктов, отнесенных к подакцизным товарам:автомобильный бензин;дизельное топливо;моторные масла для дизельных и карбюраторных двигателей;авиационный керосин;средние

Акциз на алкогольную продукцию в 2020 году

Автор статьиАнастасия Любогощинская 6 минут на чтение1 471 просмотровСодержание На основании ст.

181 НК РФ, алкогольная и спиртосодержащая продукция относиться к подакцизным товарам, при реализации и импортном вводе которых субъектам хозяйствования необходимо уплачивать акцизный сбор. В статье разберем, как рассчитать акциз на алкогольную продукцию в 2020 году.Пункт 3 статьи 181 НК РФ содержит полный перечень продукции, реализация и импортный ввод которой подлежит обложению акцизным сбором.

В частности, к подакцизной алкогольной продукции относятся:

- коньяки;

- пиво, пивные напитки.

- ликероводочные изделия;

- пуаре;

- сидр;

- водка;

- медовуха;

- вино (в том числе фруктовое, ликерное, игристое), винные напитки;

Отметим, что безалкогольное пиво (доля этилового спирта менее 0,5%) акцизным сбором не облагается.

Рынок инновационных никотиновых продуктов: что это такое и зачем ему умное регулирование?

Центр исследований и разработок PMI в Швейцарии. Philip Morris International

В РФ сигареты являются одним из ведущих источников поступлений в федеральный бюджет. Налоги с отрасли составляют порядка 700 млрд рублей, уступая разве что нефтегазовой отрасли.

При этом на протяжении последних несколько лет отмечается стойкая тенденция по изменению структуры табачного рынка в стране – снижается потребление классических сигарет, возрастает число пользователей альтернативных продуктов, в том числе и инновационных, позиционируемых, как средства доставки никотина со сниженным риском, призванные в том числе не только заменить собой традиционные сигареты, но и являющиеся для кого-то одним из шагов по полному отказу от курения, сообщает ИА AmurMedia.

Точную цифру назвать сложно, но по данным ряда исследований в России курит порядка трети всего взрослого населения.

По словам самих участников рынка почти 5% этих курильщиков на текущий момент уже перешли на системы нагревания табака, вейпы и электронные сигареты.

Таким образом, можно смело выделять это направление в отдельный сегмент табачного рынка, который по ряду оценок уже в ближайшие годы может выйти на сумму в без малого 50 млрд рублей.

Рост показателей. pixabay.com

Но, необходимо отметить, что сам рынок “неклассических” сигарет или инновационной никотинсодержащей продукции весьма неоднороден. На данный момент электронные системы доставки никотина принято делить на две основные категории в зависимости от принципа их действия:

- устройства нагревающие специальную никотинсодержащую жидкость (компании JTI со своим устройством “Logic Pro”, Imperial Tobacco с системой “myblu” и компания Juul Labs)

- устройства для нагревания табака (Philip Morris International — система “IQOS” и British American Tobacco — “Glo”).

Собственно, принцип действия и ключевые отличия систем очевидны из их названий. Вейпы нагревают жидкость, в которой содержится никотин, а системы нагревания табака нагревают специальные табачные стики.

Самое интересное, что за рубежом, в том же ЕС, местные регуляторы понимают коренное различие систем и рассматривают их отдельно. А, например, в США Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) подтвердило, что указанный выше IQOS соответствует целям общественного здравоохранения, и разрешило продажу устройства в стране.

Центр исследований и разработок PMI в Швейцарии. Philip Morris International

Но почему вообще возникла необходимость в создании новых продуктов, ведь человечество вполне себе успешно курило табак на протяжении тысячелетий. А главное, как сегодня регулируется этот рынок и каковы его перспективы?

Пугающая статистика

Мы живем в век перемен, время, когда компании, десятилетиями продающие табачную продукцию, внезапно для всех принимают решение едва ли не кардинальным образом трансформировать собственный бизнес – перейдя от сигарет к производству бездымной продукции.

По большому счету, Philip Morris International (PMI) стала первой в мире табачной компанией, принявшей столь необычное решение – попытаться бороться с курением традиционных сигарет.

И пусть на первый взгляд может показаться, что руководство компании просто решило начать пилить сук, на котором сидит, на самом деле нужно вникнуть в вопрос немного глубже и понять саму структуру потребления табака в текущих мировых условиях.

Дым. pixabay.com

По данным ВОЗ на 7,5 млрд населения Земли приходится примерно 1 млрд курильщиков. Таким образом, выходит, что вдыхает сигаретный дым едва ли не каждый седьмой, если не каждый шестой житель планеты. В России ситуация не лучше.

Несмотря на повсеместную борьбу с курением, различные профилактические акции, пропаганду отказа от курения, повышение стоимости самих сигарет и даже публикацию фотографий с последствиями их употребления прямо на пачках, россияне продолжают более чем активно дымить. Без сигаретки с утра не представляют свою жизнь едва ли не четверть населения.

Причем в данном случае речь идет именно о четверти от всего населения страны, включая детей и стариков. Пугающие цифры, правда?

Но это не самое страшное – по оценкам экспертов даже спустя 6 лет к 2025 году число курильщиков в мире не изменится и сохранится на уровне около 1 млрд человек.

Не секрет, что курение является одной из главных причин развития летальных заболеваний. По статистике Всемирной организации здравоохранения, ежегодно от него умирает около 6 млн людей по всему миру. Поэтому опасность курения просто невозможно переоценить.

При поступлении в организм табачного дыма нарушается проведение нервных импульсов, которые ответственны за состояние большинства органов и систем. Последствием курения становится формирование множественных патологий.

А ваши легкие и дыхательные пути, и вовсе принимают на себя, основную часть дыма, а значит и основной вред от курения в организме приходится на систему дыхания, поскольку табачный дым проникает туда в первую очередь.

Легкие. pixabay.com

Вредные вещества поражают ткани дыхательных путей, замедляют работу ресничек трахеи. Смолы оседают на альвеолах легких, что приводит к уменьшению площади для газообмена. Оксид азота сужает бронхи, существенно затрудняя дыхание.

Угарный газ, аммиак и цианистый водород затрудняют выведение токсинов из дыхательных путей.

В итоге все вдыхаемые вещества и микроэлементы оседают в тканях легких, откуда всасываются в кровь и разносятся по всему организму, провоцируя широкий перечень заболеваний.

Читайте также: Как взимаются алименты с индивидуального предпринимателя

Не можешь победить – возглавь

Задумавшись над этим вопросом, ученые из Philip Morris International провели многочисленные научные исследования и смогли исключить горение из процесса потребления табака.

Отказ от курения. pixabay.com

На самом деле идея максимально проста – как уже отмечалось выше, львиную долю вреда организму наносит не столько сам никотин, сколько продукты горения – процесса, необходимого для того, чтобы извлекать никотин из табака. Смолы, канцерогены, угарный газ, содержащиеся в сигаретном дыму, являются причиной целого ряда заболеваний. Но, как доказывает статистика, даже зная это, люди не спешат отказываться от вредной привычки.

Центр исследований и разработок PMI в Швейцарии. Philip Morris International

Заставить человека бросить сигареты практически невозможно. Необходимо, чтобы он захотел сделать это самостоятельно.

Но что если предложить ему что-то иное? Тот же табак, практически в неизменной форме (правда не сигареты, а стика), но не горящий, а значит не выделяющий широкий спектр продуктов горения в легкие курильщика. По этому принципу и решили пойти известные на весь мир производители сигарет.

Центр исследований и разработок PMI в Швейцарии. Philip Morris International

Как объяснили ИА AmurMedia представители PMI, есть множество исследований, подтверждающих прямую корреляцию между курением и целым рядом заболеваний.

При этом отказ от курения позволяет снизить риск заболевания.

Именно поэтому полный отказ было принято считать неким “золотым стандартом”, на основании которого и проводится всесторонняя и многоуровневая научная оценка снижения рисков среди курильщиков.

PMI решили взглянуть на процесс курения с другой стороны, переосмыслить его и сделать что-то новое.

Звучит просто, но за этим стояли годы исследований, которые потребовались для того, чтобы проверить возможность нагрева табака и последствия этого процесса на практике, выяснить оптимальную температуру нагревания и еще ряд мелочей, без которых система просто не могла бы работать. Да и сейчас, ежегодно проводятся десятки изысканий, призванных модернизировать получившуюся систему.

Центр исследований и разработок PMI в Швейцарии. Philip Morris International

Ключевая роль в процессе исследований отведена специально созданному научному комплексу PMI в Швейцарии. Здесь 430 ученых и инженеров разрабатывают и изучают бездымные продукты.

За годы с момента создания центра многое здесь, включая технологические процессы, шагнуло далеко вперед — еще на заре существования исследовательского центра ученым приходилось сворачивать сотни стиков вручную, сегодня же существует специальная технологическая линия, предназначенная сугубо для экспериментальных нужд.

В строительство комплекса было вложено 120 миллионов долларов и эти инвестиции в будущее уже принесли свои плоды — по итогам прошлого года PMI признан одним из крупнейших заявителей патентов в ЕС, заняв 45 место в списке ТОП-компаний по количеству поданных заявок на патенты и став единственной табачной компанией в этом списке. И все это только для одной цели — максимальное качество продукции и насколько это возможно полное изучение влияния аэрозоля системы IQOSна организм человека.

Не все так просто

В последние несколько лет рынок электронных сигарет и систем бездымного употребления табака в России оставался относительно нерегулируемым.

А производители систем нагревания табака такие как Philip Morris International предпринимали все меры, чтобы оградить от вовлечения в употребление табака некурильщиков, в том числе, несовершеннолетних.

Тогда же крупные исследовательские агентства, вроде Euromonitor International предрекали резкий рост рынка неклассическим методов потребления табака. Так по их прогнозам российский рынок электронных систем доставки никотина, систем нагревания табака, вейпов — с 2020 года по 2023 год увеличится на 411,1%, достигнув 3,7 млрд долларов.

Такой взрывной рост связывали во многом с жесткой государственной политикой РФ, направленной на борьбу с курением, кроме того, немалую роль в этом должен был сыграть ежегодный рост акциза на классические сигареты.

Однако теперь развитие отрасли в России оказалось под большим вопросом.

Запрет. pixabay.com

Так, в середине сентября после длительных обсуждений депутаты ГД все-таки приняли в третьем чтении законопроект Минфина о введении акциза на устройства нагревания табака, такие, как IQOS, GLO, а также на многоразовые электронные сигареты.

Для всех видов электронных сигарет и систем нагревания табака в 2020 году акциз составит 50 рублей за штуку, в 2021 году — 52 рубля, в 2022 году — 54 рубля. Как это скажется на рынке систем доставки никотина, пока остается под вопросом, экспертам только предстоит посчитать, как будет развиваться рынок дальше.

Не стоит забывать и про возможность дальнейшего законодательного регулирования рынка, вероятность которого также весьма высока. Дело в том, что, за регулирование обращения электронных сигарет, вейпов и систем нагревания табака наравне с обычными сигаретами активно выступает Минздрав.

Об этом говорит и тот факт, что в свежей антитабачной концепции ведомство уделило особое внимание контролю за оборотом электронных средств доставки никотина.

В то же время, сами производители бездымной продукции убеждены, что жесткое законодательное регулирование этой инновационной отрасли — путь в никуда.

Введение единого регулирования и приравнивание систем нагревания табака к классическим сигаретам приведет, в первую очередь, к серьезному ограничению компаний в коммуникации с потребителями.

Как отмечают представители PMI, в компании поддерживают правительство в том, чтобы ввести единое регулирование никотинсодержащих продуктов, но выступают за взвешенный, риск-ориентированный подход в регулировании, который позволит доносить до потребителей характеристики продуктов и их кардинальные отличия от сигарет. Так, PMI уже неоднократно высказывались о необходимости принятия нормативно-правовой базы, которая устанавливала бы критерии научной оценки качества подобных инновационных продуктов, а также техстандартны того, как они должны разрабатываться и производиться.

120979

Источник: https://amurmedia.ru/news/855715/

Какая ставка акциза на алкоголь действует в 2016-2017 годах?

> > Налог-налог 18 мая 2020 Ставка акциза на алкоголь в 2016-2017 годах превышает все ранее установленные значения и продолжает неуклонно расти и дальше. О действующих размерах «алкогольных» акцизов и их потенциальных значениях расскажет наш материал. Изменение ставок акцизов на алкоголь является одним из элементов государственного регулирования, осуществляемого не только в целях пополнения бюджета, но и в рамках сохранения здоровья граждан от пагубного употребления алкоголя.

За последние годы ставки акцизов на алкоголь неуклонно растут — снижение акциза на алкоголь в 2020 году также не происходило (см.

схему ниже). Из представленной схемы можно сделать следующие выводы:

- акцизы на остальную подакцизную алкогольную продукцию имеют тенденцию к неуклонному повышению (от 8 до 58% роста по отдельным группам товаров за рассматриваемый временной отрезок).

- величина «алкогольного» акциза тем выше, чем крепче алкогольная продукция (выше содержание в ней спирта);

- акцизы на спиртосодержащую парфюмерную продукцию и товары бытовой химии имеют нулевое значение и на протяжении рассматриваемого периода оставались в неизменном виде;

- акциз на этиловый спирт в 2013–2015 годах был нулевым (при продаже его организациям, производящим спиртосодержащую продукцию в металлической упаковке) и постоянно повышался (при продаже компаниям, не уплачивающим авансовый платеж акциза);

Ставки акцизов на алкоголь

Добрый день, дорогие читатели. Лично я противник алкоголя, почти не пью — разве что пару раз в год с друзьями, которых давно не видел, на совместных посиделках. Я понимаю, что алкогольный бизнес сверхприбылен — к сожалению, у нас все еще много бухают, хоть и не так плотно, как лет 20 назад.

И хотя продавцы алкоголя жалуются на повышение акцизов, компенсируется это повышение ценой роста на алкоголь для конечного потребителя.

Ну, может хоть так народ меньше пить будет. Подробнее об этом за прошлые пару лет и на будущие пару лет вперед — до 2020 года, читайте далее на странице. Навигация по странице В каждой стране определена своя категория товаров, на которую устанавливаются акцизы. В России перечень подакцизных товаров прописан в Налоговом Кодексе, также там указаны размеры ставок акцизов.

Далее рассмотрим подробнее вопросы, связанные со ставками акцизов. Акцизы представляют собой налоги, которые устанавливаются на высокорентабельную продукцию, чтобы государство могло контролировать их производство и оборот.

Рекомендуем прочесть: Обязанности помощника следователя следственного комитета

Общие характеристики

Если компания с целью производства подакцизного табачного изделия произвела закупку табака по себестоимости без акциза, но при этом использовала его не по назначению (к примеру, совершила перепродажу другой фирме), в таком случае возлагается обязанность возместить в бюджет страны денежные средства в объеме стоимости акциза. Данное правило предусматривается пунктом 1 статьи 193 Налогового кодекса РФ.

Изготовление сигарет с фильтром либо без него осуществляется согласно установленным стандартам ГОСТа 3935-2000 «Сигареты. Общие ТУ», предусматривающие возможность производства продукции различных марок.

Согласно Постановлению Правительства РФ №27 «О специальных марках для маркированного табачного изделия», табак и его продукция, которая изготавливается на территории РФ (исключением является экспортный товар согласно подписанным контрактам), подлежит обязательной маркировке, способной подтвердить законное производство на территории РФ.

На компании, занимающиеся производством табачной продукции, возлагается ответственность за нанесение маркировки специальными марками. Оплата за них осуществляется на основании затрат на покупку сырья. Кроме того, Налоговым кодексом предусматривается возможность получения возврата финансовых затрат.

Все денежные средства, затраченные на покупку специальных марок, перечисляются в объединение «Гоззнак» для покрытия затрат на производство. Исходя из этого, обязательный платеж, производимый за специальные марки, относится ко всем изготовителям табака и сопутствующей продукции и не имеет отношения к федеральным сборам.

Как рассчитать сумму акциза?

Порядок расчета установлен в , сумма по каждому виду подакцизных товаров исчисляется как произведение налоговой базы и .

Например: – расчет суммы по товарам, на которые установлены специфические ставки Сумма = ставка (обязательно в рублях и копейках за единицу измерения товара), умноженная на налоговую базу (объем реализованной продукции) в натуральном выражении.

– расчет суммы по товарам, на которые установлены адвалорные ставки Сумма = (налоговая база (стоимость реализованной продукции, определенная по каждому виду подакцизных товаров), умноженная на ставку (в процентах от стоимости)) / 100% – расчет суммы по товарам, на которые установлены комбинированные ставки Сумма = (налоговая база в натуральном выражении (объем реализованной, переданной, ввезенной продукции), умноженная на специфическую ставку (в рублях и копейках за единицу товара)) + (налоговая база (расчетная стоимость

Сколько стоит

Рассмотрим расчет стоимости на примере. Предположим, что табачной фабрикой «Бриз» было продано в течение налогового периода порядка 4000 сигар. Ставка, которая действовала на момент продажи товара этой категории – 188 руб. за 1 шт.

Определим размер акцизного налогообложения к уплате:

Однако производить расчет не так просто, если речь идет о продаже табачных изделий с разными ставками. Стоимость можно определить с учетом специфической составляющей, адвалорной комбинированной ставки, а также суммарной стоимости акциза путем сложения всех показателей.

К примеру, табачная фабрика реализовала 5000 сигарет (250 пачек). Ставка на реализацию этой продукции на момент продаж была 1718 рублей за 1000 штук + 14,5% расчетная цена.

Розничная себестоимость составляет 36 руб.

Исходя из таких сведений, производим расчет:

- при специфической ставке: 8590 рублей (1718 руб. * 5000 сигарет);

- при адвалорной ставке: 9000 рублей (36 руб. * 250 пачек сигарет). Стоимость акциза: 1305 рублей (9000 * 14,5% / 100%);

- общий показатель: 9895 рублей (8590 + 1305).

При наличии необходимой информации произвести расчет стоимости акциза будет несложно.

Ставки акцизов на 2020 год: таблица, пример расчета

В каждой стране определена своя категория товаров, на которую устанавливаются акцизы. В России перечень подакцизных товаров прописан в Налоговом Кодексе, также там указаны размеры ставок акцизов.

Далее рассмотрим подробнее вопросы, связанные со ставками акцизов.

- Таблица ставок акцизов на 2020 год

- Таблица ставок акцизов на 2020, 2020,2020 год

Оглавление Акцизы представляют собой налоги, которые устанавливаются на высокорентабельную продукцию, чтобы государство могло контролировать их производство и оборот.

Ставки акцизов определяются в зависимости от категории подакцизной продукции, к которой относятся:

- табак;

- алкогольная продукция;

- легковые автомобили;

- спиртосодержащая продукция с массовой долей спирта больше 9%;

- мотоциклы, которые имеют мощность более 150 лошадиных сил;

- этиловый спирт;

- дизельное топливо;

Пример расчета акциза — на алкоголь, на сигареты

Акциз обычно применяют в отношении товаров массового потребления (алкогольная или табачная продукция). При этом регулирующая функция налога позволяет правительству влиять на спрос и предложение, что способствует защите российского производителя. Поэтому нужно детальнее разобраться, как рассчитать акциз на алкоголь.

Особенность акциза состоит в том, что он приспособлен к государственному регулированию произведенной продукции.

При этом акцизный сбор распространяется на конкретный перечень товаров массового потребления, что относит его к категории индивидуальных косвенных налогов. Уплата акциза является обязательной на всей территории России. Ключевыми элементами налогообложения являются:

- сроки уплаты акциза.

- налоговая база;

- размер налога;

- налоговый период;

- порядок расчета;

- объект налогообложения;

Плательщиками акцизного сбора являются лица установленные .

Реферат: Особенности механизма взимания акциза по табачной продукции

Тема: Особенности механизма взимания акциза по табачной продукции

Раздел: Бесплатные рефераты по налогам и налогообложению

Тип: Реферат | Размер: 43.16K | Скачано: 24 | Добавлен 07.06.16 в 21:08 | : 0 | Еще Рефераты

Вуз: Финансовый университет

Год и город: Москва 2016

Оглавление

Введение 4

Глава 1. Общие положения по акцизам на табачную продукцию в Российской Федерации 6

1.1. Налогоплательщики 6

1.2. Объект налогообложения 6

Глава 2. Порядок исчисления и уплаты акцизов по табачной продукции 8

2.1. Налоговая база 8

2.2. Налоговая ставка 9

2.3. Определение суммы акциза 10

2.4. Дата реализации 11

2.5. Сумма акциза, предъявляемая продавцом покупателю 11

2.6. Сумма акциза, подлежащая уплате 12

2.7. Сроки уплаты акцизов и представления налоговой декларации 12

Глава 3. Причины повышения величины акциза на табачную продукцию 13

Заключение 14

Список литературы 15

Введение

Акциз, как федеральный налог, устанавливаемый Налоговым кодексом Российской Федерации на территории РФ и обязательный к уплате на всей ее территории, являются стабильным доходным источником федерального бюджета.

При этом акциз в качестве представителя косвенных налогов, включаемых в отпускную цену товара и перелагаемых таким образом на конечного потребителя, представляет собой налог на потребление, непосредственным и неизбежным эффектом, от установления которого на тот или иной товар, является повышение цены на данный товар. Акцизы устанавливаются на высокорентабельную продукцию и товары, не относящиеся к товарам первой необходимости, а также социально вредные товары. Государство использует акцизы для регулирования спроса и предложения, а также для пополнения государственного бюджета. Акцизы устанавливаются также на импортные товары с целью защиты национального потребительского рынка.

В России преобладание в налоговой системе косвенного налогообложения напрямую связано с фискальной направленностью государственной политики в сфере финансов. В условиях экономического кризиса и постоянного дефицита ресурсов для формирования бюджета страны опора на косвенные налоги стала практически единственным решением возникающих в связи с этим проблем.

Актуальность темы реферата состоит в том, что акцизы являются важным источником налоговых поступлений. В данный момент количество курящих людей составляет 65% мужчин и около 30% женщин. Поэтому табачная продукция является неотъемлемой частью рынка.

Акцизы по табачной продукции – это способ регулирования товарооборота: количество потребляемой продукции напрямую зависит от величины акцизов.

Также акцизы – это способ обеспечить потребителя качественной продукцией, но при этом соблюдая и фискальные интересы государства.

Табачная продукция – товар социальный. Резкое и значительное повышение акцизов приведет к подорожанию табака, а значит, вызовет недовольство в обществе. Но есть и обратная сторона. Дешевые изделия одновременно и более доступны (то есть стимулируют к более активному потреблению табака), и наименее качественны.

Оба эти фактора наносят “двойной удар” по здоровью наименее обеспеченного потребителя. Вряд ли это можно считать общественным благом или проявлением “социальной справедливости”.

Политика пониженных налогов на дешевые табачные изделия, принося сиюминутные политические дивиденды, в стратегической же перспективе наносит тяжелейший удар по здоровью нации. Делая табачную продукцию более доступной, государство способствует росту потребления табака и расширению числа курильщиков.

Это негативно отражается на развитии человеческого потенциала страны и имеет очень тяжелые, а главное, долгосрочные последствия. Как показывают исследования, повышение цен на табачную продукцию ведет к существенному снижению ее потребления.

Целью работы является исследование теоретических и практических аспектов акцизного налогообложения табачной продукции. В соответствии с данной целью в исследовании были поставлены следующие задачи:

1. Проанализировать особенности взимания акцизов по табачной продукции в РФ.

2. Осуществить обзор российского законодательства.

3. Рассмотреть и выявить причины повышения акцизов по табачной продукции.

В работе использовалось данные Налогового Кодекса РФ, инструкций и приказов ФНС России, а также постановлений Правительства РФ.

Пошаговая инструкция по расчету суммы акцизного сбора

› › Акциз уже учтен при продаже каждой единицы подакцизной продукции, которая состоит из определенного перечня, утвержденного государством собственно, как и сам акцизный сбор.СодержаниеАкцизным сбором является косвенный налог, который установлен государством и выступает обязательным платежом в определенных количествах и в положенные сроки.Важно: по факту данный налог, как и НДС или таможенный налог спрятаны в стоимости продукции и его оплачивает покупатель. – читайте по ссылке.Так как акцизный налог является федеральной пошлиной, то и объем выплат, и перечень продукции представлены в НК РФ. К слову, акцизы являются львиной долей в наполнении бюджета страны.Акцизный сбор – это налог, но косвенный, то есть скрытый в стоимости продукции.

Важно: нормативное регулирование акцизов изложено в НК РФ во 2 части ст.

22.Дополнительно статьями данного закона регулируется:Ст.179 – перечень

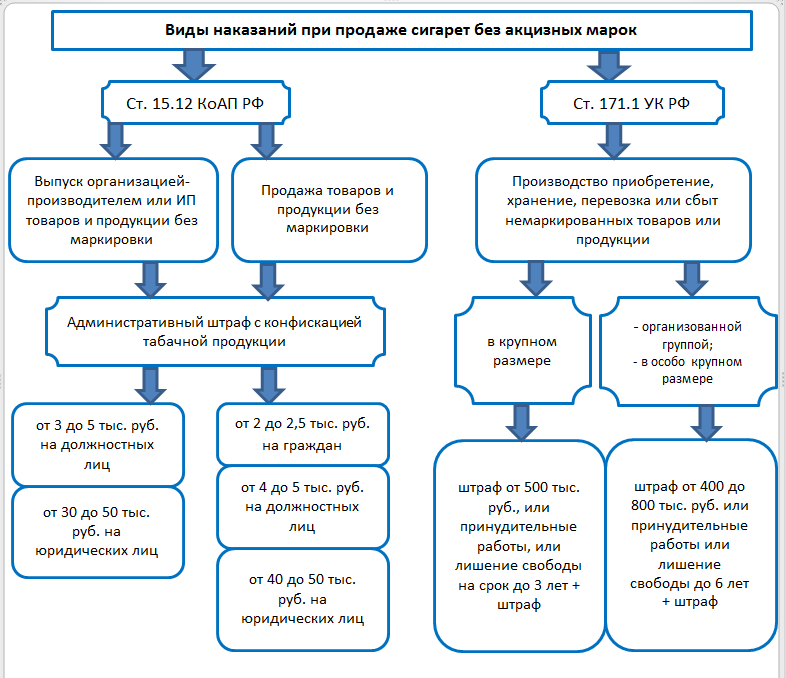

Административная и уголовная ответственность при продаже сигарет без акциза

При продаже табачной продукции, подлежащей маркировке, без акцизных марок (включая ее производство, а также при нарушении установленного порядка маркировки и/или нанесения информации) предусмотрена ответственность 2 видов:

- административная (если размеры реализации табачной продукции не признаются крупными);

- уголовная (если правонарушение совершено организованной группой, в крупном или особо крупном размере).

Для классификации размера реализации немаркированных табачных изделий применяется ст. 169 УК РФ, определяющая 2 понятия:

- крупный размер — стоимость немаркированных табачных изделий превышает 100 000 руб.;

- особо крупный размер — стоимость продукции превышает 1 млн руб.

Общая схема ответственности при продаже табачной продукции без акцизных марок приведена ниже.

Уголовная ответственность за продажу сигарет без акцизных марок (если такая обязанность определена законом) наступает, если:

- установлен умысел виновного на последующий сбыт табачной продукции либо подтвержден факт ее продажи;

- доказан крупный размер табачной продукции.

С видами ответственности для налогоплательщиков и физлиц вас познакомят подготовленные специалистами нашего сайта материалы:

Как исчислить акциз при реализации подакцизных товаров

По общему правилу реализация на территории России облагается акцизом, если товары реализуют их производители. Товары считаются реализованными, если право собственности на них перешло от продавца к покупателю (п.

1 ст. 39 НК РФ).Для целей исчисления акцизов к реализации приравниваются следующие операции:

- безвозмездная передача права собственности на подакцизные товары или использование подакцизных товаров при натуральной оплате (подп. 1 п. 1 ст. 182 НК РФ);

- недостача подакцизных товаров в части, превышающей нормы естественной убыли (п. 4 ст. 195 НК РФ).

При реализации (передаче) подакцизного товара акциз начислите в день отгрузки (передачи) покупателю (получателю) товаров (п.