Благодаря отчислениям нефтяных и газовых компаний, включая налог на прибыль, НДС, акцизные сборы и НДПИ формируется более чем одна третья часть федерального бюджета страны.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Читайте также: Оптимизация налогов: что это такое, варианты законных методов и схем в 2020 году

Отсюда возникает необходимость более детально рассмотреть вопрос, который связан с порядком начисления и уплаты НДПИ.

Налоговая база по драгоценным металлам и камням

Налоговую базу по драгоценным металлам, извлеченным из коренных (рудных), россыпных и техногенных месторождений, рассчитайте исходя из стоимости их химически чистых элементов:

Стоимость единицы добытого полезного ископаемого = Доля содержания химически чистого металла в добытом полезном ископаемом (в натуральном выражении) × Стоимость реализованного химически чистого металла (без НДС) – Расходы по аффинажу драгоценного металла – Расходы по перевозке драгоценного металла до получателя : Количество реализованного за месяц полезного ископаемого Налоговая база (стоимость добытого драгоценного металла) = Количество добытого полезного ископаемого × Стоимость единицы добытого полезного ископаемого

Количество добытых драгоценных металлов и камней определяйте с учетом особенностей, установленных пунктами 4 и 5 статьи 339 Налогового кодекса РФ.

Если у организации не было операций по реализации химически чистого металла в месяце, за который рассчитывается НДПИ, в расчете используйте цены реализации в ближайшем предыдущем налоговом периоде.

Такой порядок предусмотрен пунктом 5 статьи 340 Налогового кодекса РФ и абзацем 2 подпункта 8.7.1 пункта 8.7 Порядка, утвержденного приказом ФНС России от 14 мая 2020 г. № ММВ-7-3/197.

Пример расчета налоговой базы по драгоценному металлу, извлеченному из коренных (рудных), россыпных и техногенных месторождений

ООО «Альфа» занимается извлечением золота из коренного месторождения на основании лицензии.

В процессе извлечения организация получает лигатурное золото, которое она направляет на аффинажный завод. Полученное золото после очищения «Альфа» реализует в слитках.

В сентябре «Альфа» извлекла 153 килограмма лигатурного сплава.

В 1 кг сплава содержится 200 г чистого золота.

В сентябре у организации не было операций по реализации золота. Последняя такая сделка состоялась в июле. Тогда цена 1 кг химически чистого золота составила 1 180 000 руб. (в т. ч. НДС – 180 000 руб.). Расходы по аффинажу и перевозке 1 кг чистого золота до покупателя в июле составили 214 000 руб.

Для расчета НДПИ за сентябрь бухгалтер определил налоговую базу по драгоценному металлу: 153 кг × 0,2 кг × (1 180 000 руб./кг – 180 000 руб./кг – 214 000 руб./кг) = 24 051 600 руб.

Стоимость драгоценных камней для расчета НДПИ приравнивается к оценочной стоимости, установленной Гохраном России по результатам сортировки, первичной классификации и первичной оценки камней при их добыче. Это следует из пункта 6 статьи 340 Налогового кодекса РФ, пункта 12 и подпункта 9 пункта 14 Устава Гохрана России, утвержденного приказом Минфина России от 30 мая 2011 г. № 196.

Налоговую базу (количество и стоимость) по самородкам драгоценных металлов и уникальным драгоценным камням нужно определять отдельно (абз. 2 п. 4, п. 5 ст. 339 НК РФ). Уникальными самородками металлов и драгоценных камней признаются самородки, которые соответствуют критериям, установленным постановлением Правительства РФ от 22 сентября 1999 г. № 1068.

Стоимость уникальных самородков металлов и драгоценных камней определите исходя из цены реализации. При этом из цены реализации нужно вычесть НДС и расходы по доставке самородков до получателя. Об этом сказано в абзаце 2 пункта 6 статьи 340 Налогового кодекса РФ.

Читайте также: Платит ли земельный налог индивидуальный предприниматель пенсионер

Ситуация: как выбрать объект налогообложения между многокомпонентной комплексной рудой и полезными компонентами многокомпонентной комплексной руды?

Если результатом разработки месторождения является руда, НДПИ рассчитывайте с руды, если ее полезные компоненты, то именно они будут являться объектом обложения НДПИ.

Если организация добывает многокомпонентную комплексную руду, объектом налогообложения может быть:

- сама многокомпонентная комплексная руда (абз. 6 подп. 4 п. 2 ст. 337 НК РФ);

- полезные компоненты многокомпонентной комплексной руды (п. 5 п. 2 ст. 337 НК РФ).

Для расчета НДПИ полезным ископаемым признается продукция горнодобывающей промышленности и разработки карьеров. Продукция, полученная при дальнейшей переработке (обогащении, техническом переделе) полезного ископаемого, не является объектом обложения НДПИ. Об этом сказано в пункте 1 статьи 337 Налогового кодекса РФ.

Если на дальнейшую переработку (обогащение, технологический передел) внутри организации направляются полезные компоненты руды, то именно они будут являться объектом налогообложения. Если результатом разработки месторождения является непосредственно руда (она направляется на дальнейшую переработку, например, в стороннюю организацию), НДПИ нужно рассчитывать с ее стоимости.

Такой вывод подтверждают некоторые суды (см., например, определение ВАС РФ от 28 апреля 2009 г. № ВАС-4623/09, постановления ФАС Уральского округа от 22 декабря 2008 г. № Ф09-2098/08-С3, от 26 января 2006 г. № Ф09-6316/05-С7, ФАС Западно-Сибирского округа от 26 июня 2008 г. № Ф04-3930/2008(7353-А03-31)).

Срок уплаты

Налог на добычу нефти относится к разряду главных федеральных налогов. Бюджет страны постоянно нуждается в отчислениях, которые совершают компании нефтедобывающей отрасли. Поэтому налоговый период для них установлен максимально короткий, равный одному месяцу.

Каждый месяц в течение года компании и ИП, извлекающие из нефтяных скважин сырьё для последующей реализации, обязуются сдавать декларацию и уплачивать рассчитанные в ней суммы. Срок уплаты НДПИ на нефть устанавливается как 25 число месяца, если нефтедобыча началась в предыдущем налоговом периоде. При этом в отличие от других систем налогообложения уже уплаченные суммы НДПИ не идут нарастающим итогом, а считаются отдельно по каждому периоду.

После прочтения статьи у вас остались вопросы? через форму (внизу), и наши специалисты оперативно подготовят оптимальные варианты решения вашей проблемы и перезвонят вам в день подачи заявки. Это бесплатно!

Налоговая база по углеводородному сырью, добытому на новом морском месторождении

Порядок расчета налоговой базы по НДПИ в отношении нефти, газа и газового конденсата, добываемых на новых морских месторождениях углеводородного сырья, имеет свои особенности. Организация может выбрать один из следующих вариантов расчета.

Первый вариант

Налоговая база определяется исходя из минимальной предельной стоимости единицы углеводородного сырья по формуле:

Налоговая база (стоимость добытого полезного ископаемого) = Количество добытого полезного ископаемого × Минимальная предельная стоимость единицы углеводородного сырья

Минимальная предельная стоимость единицы углеводородного сырья определяется в соответствии с пунктами 2–4 статьи 340.1 Налогового кодекса РФ.

Второй вариант

Налоговая база определяется как наибольшая из двух величин: стоимость единицы добытого полезного ископаемого или минимальная предельная стоимость единицы углеводородного сырья. При использовании этого варианта формулы для расчета налоговой базы могут принимать следующий вид:

Читайте также: Оплата пеней по ЕНВД в 2020 г и определение номера КБК Налоговая база (стоимость добытого полезного ископаемого) = Количество добытого полезного ископаемого × Стоимость единицы добытого полезного ископаемого (если этот показатель больше минимальной предельной стоимости единицы углеводородного сырья) Налоговая база (стоимость добытого полезного ископаемого) = Количество добытого полезного ископаемого × Минимальная предельная стоимость единицы углеводородного сырья (если этот показатель больше стоимости единицы добытого полезного ископаемого)

Один из возможных вариантов определения налоговой базы по НДПИ организация должна закрепить в учетной политике для целей налогообложения и применять его в течение не менее пяти лет.

Такой порядок установлен в статье 340.1 Налогового кодекса РФ.

Научно-исследовательский журнал

Рецензия на статью

Алиев И.А. к.э.н., ст. преподаватель кафедры экономико-правовых и естественнонаучных дисциплин филиал ДГУ в г. Избербаш Aliev I.A. Ph.D., Art. teacher Department of Economic and Legal science disciplines branch of the DSU in Izberbash

Аннотация: В статье рассматривается формирование федерального бюджета России, т.е. основные источники, позволяющие наполнить бюджет. Рассматриваются объёмы поступлений в абсолютных суммах и за ряд лет и соотношение по сравнению с другими источниками. Отмечены факторы, повлиявшие на рост и снижение поступлений. Abstract: The article considers the formation of the federal budget of Russia, i.e. main sources to fill the budget. The volumes of revenues in absolute amounts and over a number of years and the ratio in comparison with other sources are considered. The factors influencing the growth and decrease in revenues are noted.

Ключевые слова: государственная власть, налоговое законодательство , нефтегазовые доходы, бюджетная система, субъекты хозяйствования, стратегия устойчивого развития, экономический кризис, налоговая система, экономический рост, базовой ставки, ставки НДПИ, государственное регулирование. Keywords: state power, tax legislation, oil and gas revenues, budget system, business entities, sustainable development strategy, economic crisis, tax system, economic growth, base rate, mineral extraction tax rate, state regulation.

Нефтегазовый комплекс является ключевым сектором экономики РФ в формировании доходов бюджетной системы РФ и активного торгового баланса страны. Говоря о нефтегазовых доходах в бюджете, следует отметить, что с 2020 года их рост наблюдается. Анализ имеющихся данных (см. табл. 1), можно сказать, что вместе с их ростом растёт и процент их общих доходов, поэтому в 2020 году их доля составила 35,9%, 2020 – 39,6%, 2020 – 42,39%, а план на 2020 год составляет 41,6%, то есть, глядя на цифры, мы видим, что наблюдается постепенный рост процентных ставок. Если рассматривать объем нефтегазовых поступлений за последние годы в совокупных доходах федерального бюджета, то мы увидим следующую картину (см. табл.1)

Таблица 1

Основные показатели федерального бюджета в 2020 году, млрд руб.

НаименованиеФЗ № 359ФЗ «О федеральном бюджете на 2020 год»Бюджетные назначенияИсполнениеДОХОДЫ13 738,513 368,613 368,613 460,1НЕФТЕГАЗОВЫЕ ДОХОДЫ6 044,94 777,54 777,54 844,0НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ7 693,68 591,18 591,18 616,1РАСХОДЫ16 098,716 403,016 636,416 416,4

Из данных таблицы за 2020 год мы видим, что нефтегазовые доходы занимают большую часть доходов бюджета, а если быть точным, то 35,7%, остальные (64,3%) занимают все остальные доходы бюджета, то есть доходы, не относящиеся к нефти и газу.

Поправки в налоговое законодательство, введенные в 2020 году, а именно:

* Повышение базовой ставки на нефть до 857 рублей за тонну («налоговый маневр»);

* Введение повышающего коэффициента к ставке НДПИ на газовый конденсат в размере 5,5 раза (от 42 до 231 рубля за тонну) («налоговый маневр»);

* изменение расчета ставки НДПИ на газ и газоконденсат для налогоплательщиков, являющихся собственниками единой системы газоснабжения;

* Сохранение предельной ставки экспортных пошлин на нефть на уровне 42% («налоговый маневр»).

Все эти меры позволили несколько увеличить доходы бюджета, которые в дальнейшем были перенаправлены на укрепление развивающихся рынков.

В 2020 году картина была аналогичной (см. табл.2)

Таблица 2

Основные показатели федерального бюджета в 2020 году, млрд руб.

НаименованиеФЗ «О федеральном бюджете на 2020 год и на плановый период 2018 и 2020 годов»Бюджетные назначенияИсполнениеОтклонениеДОХОДЫ14 720,314 720,315 088,9+368,6НЕФТЕГАЗОВЫЕ ДОХОДЫ5 795,25 795,25 971,9+176,7НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ8 925,18 925,19 117,0+191,9РАСХОДЫ16 728,417 016,916 420,3-596,6

Рассмотрим таблицу, можно заметить, в 2020 году по исполнению бюджета и в отношении нефтегазовых доходов и ненефтегазовых, вы есть небольшой прирост +176,7 млрд. 191,9 млрд рублей.соответственно.

ФЗ утвердил объем доходов федерального бюджета в 2020 году в размере 13 487,6 млрд рублей (15,5% к ВВП), рассчитанный исходя из цены на нефть на уровне 40,0 долл. США / барр. и курс 67,5 рубля за доллар. Американские, в том числе нефтегазовые доходы-5 050,0 млрд рублей (5,8% ВВП) и доходы-8 437,6 млрд рублей (9,7% ВВП).

В течение 2020 года оценка доходов федерального бюджета была скорректирована с учетом роста цен на нефть, падения доллара США и изменений других показателей социально-экономического развития РФ.

На фоне роста цен на нефть и оживления экономической активности федеральные доходы в начале 2020 года оказались выше ожидаемых, а также превысили доходы за соответствующий период 2020 года, что дало основание для увеличения прогноза выручки на 2020 год по сравнению с доходами, заложенными в Федеральном законе № 415-ФЗ.

Федеральный закон № 157-ФЗ предусматривает увеличение доходов на 15,9% по отношению к ВВП, что на 0,4% больше первоначального закона, с увеличением доли доходов от нефти и газа на 0,5% к ВВП и уменьшением доли доходов от нефти и газа на 0,1% к ВВП (в связи с ростом прогнозируемого ВВП в 2020 году).

С учетом реальной динамики доходов в течение 2020 года и продолжающегося роста цен на нефть по федеральному закону № 326-ФЗ доходы федерального бюджета увеличились на 41,4 млрд рублей (0,1% к ВВП) по сравнению с Федеральным законом № 157-ФЗ.

Читайте также: Отчётность в ПФР, какие документы надо подавать в пенсионный фонд в 2020 году

При этом нефтегазовые доходы выросли на 25,7 млрд рублей, а нефте – и газовые доходы — на 15,7 млрд рублей.

Превышение ожидаемых доходов от нефтегазовых доходов, считается аутсайдером в Федеральном законе № 326-ФЗ, по первоначальному прогнозу, должно быть зафиксировано в Федеральном законе № 415-ФЗ, на 745,2 млрд руб., чтобы обеспечить рост прогнозируемых цен на нефть марки «ю» (с 40,0 до 49,9 долл. США / барр.) и на природный газ, поступающий за рубеж(с 169,3 до 187,6 долл. Долл. за тысячу кубометров), при снижении курса доллара США по отношению к рублю (с 67,5 руб. за доллар. USD до 59,4 рубля за доллар. США.)

Профицит ненефтегазовых доходов сверх первоначального прогноза ожидался прежде всего за счет увеличения налоговых поступлений (НДС, акцизов по акцизам, налога на прибыль предприятий, государственных сборов). Также будут увеличены доходы от ввозных пошлин, платежей при использовании природных ресурсов, доходы от получения штрафов и санкций, доходы от продажи материальных и нематериальных активов, безвозмездные доходы. В то же время ожидалось снижение дивидендных поступлений по акциям РФ в связи с принятием соответствующих корпоративных решений.

Основные показатели федерального бюджета по доходам на 2020 год представлены в таблице 3.

Таблица 3

Основные показатели федерального бюджета по доходам за 2020 год, млрд рублей

ПоказательФедеральный закон

«О федеральном бюджете

на 2020 год и на плановый

период 2020 и 2020 годов»

ИсполнениеОтклонениеВВП, млрд рублей92 224,092 081,9-142,1ДОХОДЫ14 720,315 088,9368,6НЕФТЕГАЗОВЫЕ ДОХОДЫ5 795,25 971,9176,7НДПИ3 879,84 021,6141,8на нефть3 223,93 352,2128,3на газ горючий природный534,3545,411,1на газовый конденсат121,6124,02,4

В последние годы произошли некоторые изменения в российском законодательстве, которые повлияли на объем доходов Федерального бюджета, а именно с 1.01.2017:

* Повышение базовой ставки на нефть с 857 до 919 рублей за тонну («налоговый маневр»)

* дополнительное увеличение оплаты за нефть в 2020 году на 306 рублей за каждую тонну сверх оплаты, рассчитанной по базовой ставке

* Увеличение ставки НДПИ на газовый конденсат с 42 до 273 рублей за тонну (с учетом корректирующего коэффициента ККМ = 6,5) («налоговый маневр»)

* изменение порядка определения единицы условного топлива (Еут) и корректирующего коэффициента (ККМ), применяемых при расчете НДПИ при добыче природного газа и газового конденсата организациями, являющимися собственниками объектов единой системы газоснабжения и аффилированных лиц.

Начиная с 1.10. 2020 —

* изменение расчетной нормы НДПИ на горючий природный газ с учетом применения коэффициента КГП в ноябре-декабре 2020 года (повышение коэффициента с 1,7969 до 2,2738)

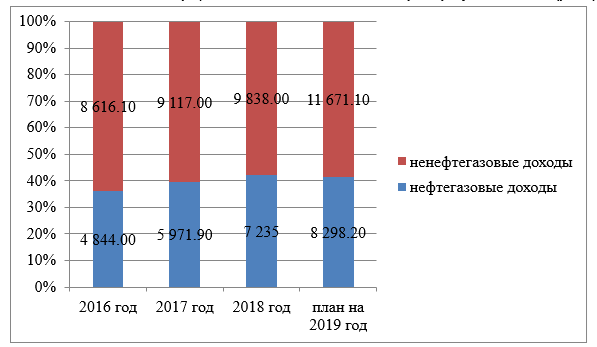

Приведем в табл.данные о доходах федерального бюджета за 2016-2018 годы и данные, запланированные на текущий год (см. табл.4)

Таблица 4.

Основные показатели федерального бюджета в 2016-2018 г, млрд руб.

Наименование2016 год2017 год2018 годПлан на 2020 годДОХОДЫ13 460,115 088,917 07319 969НЕФТЕГАЗОВЫЕ ДОХОДЫ4 844,05 971,97 234,98 298,2НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ8 616,19 117,09 838,011 671,1РАСХОДЫ16 416,416 420,316 59118 037

Из данных этой сводной таблицы можно сделать вывод, что федеральный бюджет 2020 года был завершен с профицитом, которого не наблюдалось в последние десятилетия. Показатели плана на 2020 год также запланированы с избытком.

После таблицы составим график, наглядно показывающий и характеризующий доходы (рис.1)

Нефтегазовый комплекс является ключевым сектором экономики РФ в формировании доходов бюджетной системы РФ и активного торгового баланса страны. Говоря о нефтегазовых доходах в бюджете, следует отметить, что с 2020 года их рост наблюдается. Анализ имеющихся данных (см. табл. 1), можно сказать, что вместе с их ростом растёт и процент их общих доходов, поэтому в 2020 году их доля составила 35,9%, 2020 – 39,6%, 2020 – 42,39%, а план на 2020 год составляет 41,6%, то есть, глядя на цифры, мы видим, что наблюдается постепенный рост процентных ставок. Если рассматривать объем нефтегазовых поступлений за последние годы в совокупных доходах федерального бюджета, то мы увидим следующую картину (см. табл.1)

Таблица 1

Основные показатели федерального бюджета в 2020 году, млрд руб.

НаименованиеФЗ № 359ФЗ «О федеральном бюджете на 2020 год»Бюджетные назначенияИсполнениеДОХОДЫ13 738,513 368,613 368,613 460,1НЕФТЕГАЗОВЫЕ ДОХОДЫ6 044,94 777,54 777,54 844,0НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ7 693,68 591,18 591,18 616,1РАСХОДЫ16 098,716 403,016 636,416 416,4

Из данных таблицы за 2020 год мы видим, что нефтегазовые доходы занимают большую часть доходов бюджета, а если быть точным, то 35,7%, остальные (64,3%) занимают все остальные доходы бюджета, то есть доходы, не относящиеся к нефти и газу.

Поправки в налоговое законодательство, введенные в 2020 году, а именно:

* Повышение базовой ставки на нефть до 857 рублей за тонну («налоговый маневр»);

* Введение повышающего коэффициента к ставке НДПИ на газовый конденсат в размере 5,5 раза (от 42 до 231 рубля за тонну) («налоговый маневр»);

* изменение расчета ставки НДПИ на газ и газоконденсат для налогоплательщиков, являющихся собственниками единой системы газоснабжения;

* Сохранение предельной ставки экспортных пошлин на нефть на уровне 42% («налоговый маневр»).

Все эти меры позволили несколько увеличить доходы бюджета, которые в дальнейшем были перенаправлены на укрепление развивающихся рынков.

В 2020 году картина была аналогичной (см. табл.2)

Таблица 2

Основные показатели федерального бюджета в 2020 году, млрд руб.

НаименованиеФЗ «О федеральном бюджете на 2020 год и на плановый период 2018 и 2020 годов»Бюджетные назначенияИсполнениеОтклонениеДОХОДЫ14 720,314 720,315 088,9+368,6НЕФТЕГАЗОВЫЕ ДОХОДЫ5 795,25 795,25 971,9+176,7НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ8 925,18 925,19 117,0+191,9РАСХОДЫ16 728,417 016,916 420,3-596,6

Рассмотрим таблицу, можно заметить, в 2020 году по исполнению бюджета и в отношении нефтегазовых доходов и ненефтегазовых, вы есть небольшой прирост +176,7 млрд. 191,9 млрд рублей.соответственно.

ФЗ утвердил объем доходов федерального бюджета в 2020 году в размере 13 487,6 млрд рублей (15,5% к ВВП), рассчитанный исходя из цены на нефть на уровне 40,0 долл. США / барр. и курс 67,5 рубля за доллар. Американские, в том числе нефтегазовые доходы-5 050,0 млрд рублей (5,8% ВВП) и доходы-8 437,6 млрд рублей (9,7% ВВП).

В течение 2020 года оценка доходов федерального бюджета была скорректирована с учетом роста цен на нефть, падения доллара США и изменений других показателей социально-экономического развития РФ.

На фоне роста цен на нефть и оживления экономической активности федеральные доходы в начале 2020 года оказались выше ожидаемых, а также превысили доходы за соответствующий период 2020 года, что дало основание для увеличения прогноза выручки на 2020 год по сравнению с доходами, заложенными в Федеральном законе № 415-ФЗ.

Федеральный закон № 157-ФЗ предусматривает увеличение доходов на 15,9% по отношению к ВВП, что на 0,4% больше первоначального закона, с увеличением доли доходов от нефти и газа на 0,5% к ВВП и уменьшением доли доходов от нефти и газа на 0,1% к ВВП (в связи с ростом прогнозируемого ВВП в 2020 году).

С учетом реальной динамики доходов в течение 2020 года и продолжающегося роста цен на нефть по федеральному закону № 326-ФЗ доходы федерального бюджета увеличились на 41,4 млрд рублей (0,1% к ВВП) по сравнению с Федеральным законом № 157-ФЗ.

При этом нефтегазовые доходы выросли на 25,7 млрд рублей, а нефте – и газовые доходы — на 15,7 млрд рублей.

Читайте также: Порядок представления отчетности благотворительным фондом

Превышение ожидаемых доходов от нефтегазовых доходов, считается аутсайдером в Федеральном законе № 326-ФЗ, по первоначальному прогнозу, должно быть зафиксировано в Федеральном законе № 415-ФЗ, на 745,2 млрд руб., чтобы обеспечить рост прогнозируемых цен на нефть марки «ю» (с 40,0 до 49,9 долл. США / барр.) и на природный газ, поступающий за рубеж(с 169,3 до 187,6 долл. Долл. за тысячу кубометров), при снижении курса доллара США по отношению к рублю (с 67,5 руб. за доллар. USD до 59,4 рубля за доллар. США.)

Профицит ненефтегазовых доходов сверх первоначального прогноза ожидался прежде всего за счет увеличения налоговых поступлений (НДС, акцизов по акцизам, налога на прибыль предприятий, государственных сборов). Также будут увеличены доходы от ввозных пошлин, платежей при использовании природных ресурсов, доходы от получения штрафов и санкций, доходы от продажи материальных и нематериальных активов, безвозмездные доходы. В то же время ожидалось снижение дивидендных поступлений по акциям РФ в связи с принятием соответствующих корпоративных решений.

Основные показатели федерального бюджета по доходам на 2020 год представлены в таблице 3.

Таблица 3

Основные показатели федерального бюджета по доходам за 2020 год, млрд рублей

ПоказательФедеральный закон

«О федеральном бюджете

на 2020 год и на плановый

период 2020 и 2020 годов»

ИсполнениеОтклонениеВВП, млрд рублей92 224,092 081,9-142,1ДОХОДЫ14 720,315 088,9368,6НЕФТЕГАЗОВЫЕ ДОХОДЫ5 795,25 971,9176,7НДПИ3 879,84 021,6141,8на нефть3 223,93 352,2128,3на газ горючий природный534,3545,411,1на газовый конденсат121,6124,02,4

В последние годы произошли некоторые изменения в российском законодательстве, которые повлияли на объем доходов Федерального бюджета, а именно с 1.01.2017:

* Повышение базовой ставки на нефть с 857 до 919 рублей за тонну («налоговый маневр»)

* дополнительное увеличение оплаты за нефть в 2020 году на 306 рублей за каждую тонну сверх оплаты, рассчитанной по базовой ставке

* Увеличение ставки НДПИ на газовый конденсат с 42 до 273 рублей за тонну (с учетом корректирующего коэффициента ККМ = 6,5) («налоговый маневр»)

* изменение порядка определения единицы условного топлива (Еут) и корректирующего коэффициента (ККМ), применяемых при расчете НДПИ при добыче природного газа и газового конденсата организациями, являющимися собственниками объектов единой системы газоснабжения и аффилированных лиц.

Начиная с 1.10. 2020 —

* изменение расчетной нормы НДПИ на горючий природный газ с учетом применения коэффициента КГП в ноябре-декабре 2020 года (повышение коэффициента с 1,7969 до 2,2738)

Приведем в табл.данные о доходах федерального бюджета за 2016-2018 годы и данные, запланированные на текущий год (см. табл.4)

Таблица 4.

Основные показатели федерального бюджета в 2016-2018 г, млрд руб.

Наименование2016 год2017 год2018 годПлан на 2020 годДОХОДЫ13 460,115 088,917 07319 969НЕФТЕГАЗОВЫЕ ДОХОДЫ4 844,05 971,97 234,98 298,2НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ8 616,19 117,09 838,011 671,1РАСХОДЫ16 416,416 420,316 59118 037

Из данных этой сводной таблицы можно сделать вывод, что федеральный бюджет 2020 года был завершен с профицитом, которого не наблюдалось в последние десятилетия. Показатели плана на 2020 год также запланированы с избытком.

После таблицы составим график, наглядно показывающий и характеризующий доходы (рис.1)

Рисунок 1. Диаграмма структуры доходов федерального бюджета

на 2020 – 2020 гг

Основные характеристики Федерального бюджета на 2019-2021. с учетом применения основных положений «бюджетных правил» формируется.

С 2020 года в структуре федерального бюджета будет создан Фонд развития, финансирование которого будет осуществляться за счет внутренних заимствований. Это приведет к структурному дефициту бюджета на первичном уровне, который в соответствии с подготовленными изменениями законодательства РФ составит 585 млрд рублей ежегодно на период до 2023 года и 575 млрд рублей в 2024 году.

Последовательное осуществление политики макроэкономической стабилизации («бюджетные правила») вместе с созданием новых инструментов развития (Фонд развития) обеспечило бы постепенное сокращение дефицита нефти и газа до 6,0% ВВП, но, с другой стороны, не поставило бы под угрозу устойчивость государственных финансов и доступность кредитных ресурсов для частного сектора.

Таблица 5

Основные характеристики федерального бюджета в 2020 — 2021 гг., млрд руб.

Показатель2018201920202021ДОХОДЫ17 07319 96920 21920 978Нефтегазовые доходы7 234,98 298,27 936,38 018,2Ненефтегазовые доходы9 838,011 671,112 282,312 959,8РАСХОДЫ16 59118 03718 99420 026

Что касается доходов федерального бюджета в 2020 году, то можно сказать, что правительство рассчитывает увеличить доходы по отношению к ВВП, это связано с изменениями налогового законодательства (прежде всего, повышением НДС с 18 до 20%) и изменением макроэкономических показателей, что компенсирует снижение нефтегазовых доходов по сравнению с текущим годом из-за ожидаемого снижения цен на нефть.

В последующие годы ожидается сокращение доли доходов федерального бюджета в ВВП за счет дальнейшего снижения нефтегазовых доходов, что вызвано следующими факторами:

— изначально предполагается, что после небольшого кратковременного роста цен на сырье в текущем году, приведшего к росту нефтегазовых доходов, при отсутствии серьезных потрясений в мировой экономике цены на энергоносители на мировом рынке вернутся к структурно сбалансированному уровню (Brent ю 57,9 доллара за баррель в 2021 году), тогда как обменный курс по отношению к доллару США в 2019-2021 годах останется стабильным в реальном выражении;

— во-вторых, доля нефтегазового сектора в структуре ВВП в течение прогнозного периода будет продолжать снижаться на фоне отстающих темпов роста (снижения по отдельным позициям) физического производства и экспорта этой продукции, включая реализацию соглашения нефтедобывающих компаний о замораживании ее добычи;

— в-третьих, по мере роста истощения развитых резервов и перевода инвестиций в льготные месторождения размер льгот компаний нефтегазового сектора будет продолжать расти;

— в-четвертых, введение налога на дополнительные доходы от добычи углеводородов, как ожидается, снизит доходы от добычи налога на добычу льготных земель.

Прогноз продаж на 2019-2021 годы учитывает завершение налогового маневра в нефтегазовой отрасли, где доходы в части налога на нефть будут расти до нуля за счет повышения цен на нефть и отмены льгот при производстве сверхвязких и труднодоступных масел, а также снижения экспортных пошлин на углеводороды и нефтепродукты к 2024 году. Он предусматривает введение возвратного акцизного налога на нефть для НПЗ и повышение ставок возвратного акцизного налога на отдельные нефтепродукты.

Существующая в нефтегазовом секторе налоговая политика позволяет пополнять бюджет страны, но не учитывает индивидуальных особенностей налоговых и нормативных функций отдельных налогов, которые не реализуются в полной мере. Это приводит к тому, что налоговая система вызывает недовольство всех участников производственного процесса: предприятия требуют гибкости, государство — максимально возможного выкупа ренты.

Налоги в добыче нефти — один из важнейших инструментов государственной политики, они должны способствовать повышению эффективности недополучения, инвестиционной привлекательности промышленности и изъятию налогоплательщиками не заработанного дохода от аренды.

Во всех товаропроизводящих странах мира необходимо государственное регулирование нефтегазового сектора. Это связано с важной ролью углеводородов в решении энергетических и финансово-экологических проблем. Поддержка сектора приносит значительные экономические последствия, которые заключаются в дополнительных налоговых поступлениях, поддержании занятости и т.д.

Поэтому для эффективного развития нефтегазового комплекса и привлечения необходимых инвестиций в эту отрасль необходимо решить проблемы существующей системы налогообложения добычи углеводородов и определить перспективные направления ее реформы в будущем.

В частности, необходимо разработать новый механизм налогообложения дополнительных доходов в сфере нефтегазового комплекса (налог на сверхприбыль).

Для этого следует решить следующие задачи:

1) Определить место и роль налога на сверхприбыли в налоговой системе;

2) определить круг налогоплательщиков;

3) определить объект налогообложения и уровень налоговых изъятий;

4) разработать прозрачный механизм признания доходов и расходов при расчете сверхприбылей;

5) проработать вопросы, связанные с определением доходов и порядком налогового управления (налогового контроля).

Рисунок 1. Диаграмма структуры доходов федерального бюджета на 2016 – 2020 гг

Основные характеристики Федерального бюджета на 2019-2021. с учетом применения основных положений «бюджетных правил» формируется.

С 2020 года в структуре федерального бюджета будет создан Фонд развития, финансирование которого будет осуществляться за счет внутренних заимствований. Это приведет к структурному дефициту бюджета на первичном уровне, который в соответствии с подготовленными изменениями законодательства РФ составит 585 млрд рублей ежегодно на период до 2023 года и 575 млрд рублей в 2024 году.

Последовательное осуществление политики макроэкономической стабилизации («бюджетные правила») вместе с созданием новых инструментов развития (Фонд развития) обеспечило бы постепенное сокращение дефицита нефти и газа до 6,0% ВВП, но, с другой стороны, не поставило бы под угрозу устойчивость государственных финансов и доступность кредитных ресурсов для частного сектора.

Таблица 5

Основные характеристики федерального бюджета в 2020 — 2021 гг., млрд руб.

Показатель2018201920202021ДОХОДЫ17 07319 96920 21920 978Нефтегазовые доходы7 234,98 298,27 936,38 018,2Ненефтегазовые доходы9 838,011 671,112 282,312 959,8РАСХОДЫ16 59118 03718 99420 026

Что касается доходов федерального бюджета в 2020 году, то можно сказать, что правительство рассчитывает увеличить доходы по отношению к ВВП, это связано с изменениями налогового законодательства (прежде всего, повышением НДС с 18 до 20%) и изменением макроэкономических показателей, что компенсирует снижение нефтегазовых доходов по сравнению с текущим годом из-за ожидаемого снижения цен на нефть.

В последующие годы ожидается сокращение доли доходов федерального бюджета в ВВП за счет дальнейшего снижения нефтегазовых доходов, что вызвано следующими факторами:

— изначально предполагается, что после небольшого кратковременного роста цен на сырье в текущем году, приведшего к росту нефтегазовых доходов, при отсутствии серьезных потрясений в мировой экономике цены на энергоносители на мировом рынке вернутся к структурно сбалансированному уровню (Brent ю 57,9 доллара за баррель в 2021 году), тогда как обменный курс по отношению к доллару США в 2019-2021 годах останется стабильным в реальном выражении;

— во-вторых, доля нефтегазового сектора в структуре ВВП в течение прогнозного периода будет продолжать снижаться на фоне отстающих темпов роста (снижения по отдельным позициям) физического производства и экспорта этой продукции, включая реализацию соглашения нефтедобывающих компаний о замораживании ее добычи;

— в-третьих, по мере роста истощения развитых резервов и перевода инвестиций в льготные месторождения размер льгот компаний нефтегазового сектора будет продолжать расти;

— в-четвертых, введение налога на дополнительные доходы от добычи углеводородов, как ожидается, снизит доходы от добычи налога на добычу льготных земель.

Прогноз продаж на 2019-2021 годы учитывает завершение налогового маневра в нефтегазовой отрасли, где доходы в части налога на нефть будут расти до нуля за счет повышения цен на нефть и отмены льгот при производстве сверхвязких и труднодоступных масел, а также снижения экспортных пошлин на углеводороды и нефтепродукты к 2024 году. Он предусматривает введение возвратного акцизного налога на нефть для НПЗ и повышение ставок возвратного акцизного налога на отдельные нефтепродукты.

Существующая в нефтегазовом секторе налоговая политика позволяет пополнять бюджет страны, но не учитывает индивидуальных особенностей налоговых и нормативных функций отдельных налогов, которые не реализуются в полной мере. Это приводит к тому, что налоговая система вызывает недовольство всех участников производственного процесса: предприятия требуют гибкости, государство — максимально возможного выкупа ренты.

Налоги в добыче нефти — один из важнейших инструментов государственной политики, они должны способствовать повышению эффективности недополучения, инвестиционной привлекательности промышленности и изъятию налогоплательщиками не заработанного дохода от аренды.

Во всех товаропроизводящих странах мира необходимо государственное регулирование нефтегазового сектора. Это связано с важной ролью углеводородов в решении энергетических и финансово-экологических проблем. Поддержка сектора приносит значительные экономические последствия, которые заключаются в дополнительных налоговых поступлениях, поддержании занятости и т.д.

Поэтому для эффективного развития нефтегазового комплекса и привлечения необходимых инвестиций в эту отрасль необходимо решить проблемы существующей системы налогообложения добычи углеводородов и определить перспективные направления ее реформы в будущем.

В частности, необходимо разработать новый механизм налогообложения дополнительных доходов в сфере нефтегазового комплекса (налог на сверхприбыль).

Для этого следует решить следующие задачи:

1) Определить место и роль налога на сверхприбыли в налоговой системе;

2) определить круг налогоплательщиков;

3) определить объект налогообложения и уровень налоговых изъятий;

4) разработать прозрачный механизм признания доходов и расходов при расчете сверхприбылей;

5) проработать вопросы, связанные с определением доходов и порядком налогового управления (налогового контроля).

Библиографический список

1. Палювина А.С., Каширина М.В. Современные проблемы развития налогообложения нефтяного сектора в Рос¬сии // Налоги и налогообложение. 2020. № 4. 2. Львова О.А. Баланс интересов государства и бизнеса в современных системах налогообложения нефтяного сектора // Государственное управление. Электронный вестник. 2020. № 15. 3. КонсультантПлюс: Практический комментарий ос¬новных изменений налогового законодательства в 2020 году [Электронный ресурс]. URL: https://www. consutant.ru/document/cons_doc_LAW_166532/ (дата обращения: 15.03.2016). 4. Павлова Л. П., Блошенко Т.А., Понкратов В. В., Юмаев М.М. Теория и практика формирования и админи¬стрирования налоговой базы в отраслях минерально-сырьевого комплекса: монография. М.: Финансовый университет, 2014

Налоговая ставка

Налоговая ставка для расчета НДПИ зависит от вида добытого полезного ископаемого (п. 2 ст. 342 НК РФ). Для полезных ископаемых, по которым НДПИ рассчитывается исходя из их стоимости, налоговая ставка установлена в процентах. Действующие ставки НДПИ представлены в таблице.

По отдельным видам полезных ископаемых применение налоговых ставок имеет некоторые особенности.

Например, ставка НДПИ по кондиционным рудам черных металлов при выполнении определенных условий умножается на коэффициент Кподз, характеризующий способ добычи полезного ископаемого (подп. 3 п. 2 ст. 342 НК РФ).

Участники региональных инвестиционных проектов, а также резиденты территорий опережающего социально-экономического развития умножают ставку НДПИ на коэффициент Ктд, который характеризует территорию добычи полезного ископаемого. Однако сделать это можно при выполнении определенных условий (п. 2.2 ст. 342 НК РФ).

Если организация добывает полезные ископаемые на месторождениях, разработка которых началась до введения в действие главы 26 Налогового кодекса РФ, то при выполнении определенных условий она вправе рассчитывать НДПИ с применением понижающего коэффициента 0,7 (п. 2 ст. 342 НК РФ).

Льготы

Льготные условия для компаний нефтедобытчиков могут выражаться:

- в применении нулевой ставки НДПИ;

- в использовании при расчёте понижающего коэффициента.

Применение ставки в 0% оговорено в налоговом законодательстве для целого ряда продуктов, получаемых тем или иным способом. Среди них для нефтедобычи по льготным условиям можно выделить:

- нормативные потери сырья;

- нефть с высокой вязкостью, извлечённую из пластов;

- нефть, добыча которой произошла из залежей морских и шельфовых месторождений;

- углеводороды, извлечённые из некоторых особых видов залежей (баженовских, абалакских, доманиковых).

Понижающий коэффициент Кдв могут применять те компании, которые ведут разработку старых месторождений. Статус старого месторождения получают те участки недр, полезный запас которых окажется выработанным более чем на 80%.

После прочтения статьи у вас остались вопросы? Напишите свой вопрос через форму (внизу), и наш юрист перезвонит вам в течение 5 минут, бесплатно проконсультирует.

Расчет НДПИ

НДПИ рассчитывайте ежемесячно отдельно по каждому виду полезного ископаемого (п. 2 ст. 343 НК РФ).

Сумму НДПИ, подлежащую уплате в бюджет, рассчитайте по формуле:

НДПИ, подлежащий уплате в бюджет = Налоговая база (стоимость добытого полезного ископаемого) × Налоговая ставка

Такой порядок установлен пунктом 1 статьи 343 Налогового кодекса РФ.

Пример расчета НДПИ исходя из цен реализации

ООО «Альфа» занимается добычей и продажей природного строительного песка на основании лицензии.

В сентябре организация добыла 28 940 тонн песка и реализовала:

- 12 000 т – по цене 236 руб./т (в т. ч. НДС – 36 руб.);

- 14 500 т – по цене 330 руб./т (в т. ч. НДС – 50 руб.).

Расходы на доставку песка до покупателей в сентябре составили 634 100 руб.

Ставка НДПИ по строительному песку – 5,5 процента.

Бухгалтер рассчитал НДПИ исходя из сложившихся за сентябрь цен реализации песка.

Стоимость 1 тонны добытого песка для расчета НДПИ составила 220 руб./т (((12 000 т × (236 руб./т – 36 руб./т)) + (14 500 т × (330 руб./т – 50 руб./т) – 634 100 руб.) : (12 000 т + 14 500 т)).

Налоговая база по НДПИ за сентябрь равна 6 366 800 руб. (220 руб./т × 28 940 т).

НДПИ, подлежащий уплате в бюджет, за добытый песок по итогам сентября составил: 6 366 800 руб. × 5,5% = 350 174 руб.

Пример расчета НДПИ по уникальному драгоценному камню

ООО «Альфа» в сентябре при добыче драгоценных камней обнаружило алмаз массой 61 карат. Алмаз был признан уникальным. В этом же месяце необработанный камень был продан на аукционе в Москве за 50 000 000 руб. (без НДС на основании подп. 10 п. 3 ст. 149 НК РФ).

Расходы по доставке камня на аукцион составили 415 000 руб. Ставка НДПИ по алмазам составляет 8 процентов.

Бухгалтер рассчитал НДПИ, подлежащий уплате, за сентябрь за найденный уникальный драгоценный камень: (50 000 000 руб. – 415 000 руб.) × 8% = 3 966 800 руб.

См. также

- Либеральные мифы

- Нефтяная игла

[ + ] Мифы о РоссииЛиберальные мифыЛиберальная демагогия • Эмиграция из России • Сменяемость власти • Миф:«Ну, погоди!» хотят запретитьУкраинские мифыУкраинские мифы • Фальсификация истории на Украине • Мифы:Распятый мальчик • Агитка:Рашизм или российский фашизм • Агитка:Исповедь думающего русского • Агитка:«Путин. Война» (доклад Бориса Немцова) • Агитка:Инструкция МИД Германии по Украине • Агитка:17 доказательств того, что лучше жить в УкраинеМифы о Китае и РФМифы о китайской угрозе России • Миф о продаже электричества Китаю за копейки • Мифы о передаче территорийМифы об экономикеМиф:В России ничего не строится • Нефтяная игла • Мифы об экономической неэффективности территории России • Миф об угрозе голода в России • Агитка:Хватит кормить Кавказ • Списание долгов Россией • Вложения России в облигации США • Миф о пользе сезонного перевода стрелок часов • Агитка:Доходы в бюджет от нефти • Агитка:Хватит врать! (выступление бывшего директора НИИ статистики) • Агитка:Россия — богатая страна? • Агитка:Экономика — полный провал авторитарных лидеров (статья Джозефа Стиглица) • Агитка:Поиски образа будущего идут тяжело (статья Алексея Навального) • Агитка:Реальные итоги правления ПутинаМифы об обществе и демографииМифы о демографии России • Мифы о роддомах в России • Беспризорники в России • Социальное неравенство в России • Мифы об образовании в России • Агитка:«Куда мы катимся?» (статья Кончаловского) • Агитка:«Права человека в Конституции РФ» (статья Авенира Глаголева) • Агитка:10 фактов колониального статуса России (брошюра НОД)Мифы об армииМифы о российской армии • Агитка:Сто лучших вооружений за сто летМифы о спортеАгитка:Избиение студентов на Универсиаде в Казани • Мифы об Олимпиаде в Сочи • Агитка:Россия — футбольный хулиган (статья Скотта Гилмора)Мифы о Путине и МедведевеМиф:Путин ничего не сделал для России • Миф:Путин боится своего народа • Миф:80 долларов за баррель • Миф:Путин и рыбаки из ФСО • Агитка:90% населения живёт в домах, построенных до Путина • Агитка:Путин затопил станцию «Мир» • Агитка:Список уничтоженных при Путине предприятий • Агитка:Трибунал над Путиным • Агитка:Топ-10 антидостижений Путина • Доклад «Путин. Итоги. 10 лет» • Агитка:Он вам не ДимонМифы о выборахМиф:Манифест Единой России 2002 года • Миф:146 % • Миф:Гауссиана на выборах

Коэффициент Кподз, применяемый при добыче кондиционных руд черных металлов

Коэффициент Кподз характеризует способ добычи кондиционных руд черных металлов.

На этот коэффициент умножается ставка НДПИ при добыче кондиционных руд черных металлов, которая составляет 4,8 процента (подп. 3 п. 2 ст. 342 НК РФ).

Коэффициент Кподз принимается равным:

- 0,1 – при добыче на участках недр, на которых балансовые запасы руд черных металлов для отработки подземным способом составляют более 90 процентов. При этом под балансовыми запасами руд черных металлов подразумевается сумма запасов категорий A, B, C1 и C2 по данным государственного баланса запасов полезных ископаемых на 1 января 2012 года;

- 1,0 – если участок недр не соответствует указанному выше критерию.

Коэффициент Кподз нужно применять только в отношении участка недр, добычу кондиционных руд черных металлов на котором предполагается полностью завершить не позднее 1 января 2024 года.

Сумму НДПИ придется пересчитать с учетом коэффициента Кподз, равного 1,0:

- если организация не завершила добычу кондиционных руд черных металлов на участке недр по состоянию на 1 января 2024 года;

- если организация самостоятельно отказалась от применения значения Кподз, равного 0,1.

При этом НДПИ придется пересчитать по полной налоговой ставке и начислить пени за недоплаченную сумму НДПИ.

Такой порядок предусмотрен статьей 342.1 Налогового кодекса РФ.

Налог на добычу полезных ископаемых в 2018 году

НК РФ);

- характеризующий особенности добычи нефти и рассчитываемый по формуле, включающей несколько коэффициентов, как расчетных, так и принимающих определенное цифровое значение в зависимости от года применения (ст. 342.5 НК РФ).

Особенным для такого ископаемого, как нефть, является и предусмотренный НК РФ вычет, применяемый к рассчитанной сумме налога. Он используется при добыче, осуществляемой в Республике Татарстан и Башкортостане, и предоставляется по нефти, которая обессолена, обезвожена и стабилизирована.

Величина вычета зависит от объема начальных запасов месторождения и определяется по формуле, принимающей конкретный вид в зависимости от года, в котором она применяется (ст. 343.2 НК РФ). Пример расчета налога на нефть смотрите здесь.

Коэффициент Ктд для участников региональных инвестиционных проектов

Если организация является участником регионального инвестиционного проекта, направленного на добычу полезных ископаемых, или имеет статус резидента территории опережающего социально-экономического развития, то ставки НДПИ по полезным ископаемым, указанным в подпунктах 1–6, 8, 12–15 пункта 2 статьи 342 Налогового кодекса РФ, умножаются на понижающий коэффициент Ктд. Данный коэффициент характеризует территорию добычи полезного ископаемого.

Коэффициент Ктд не применяется в отношении общераспространенных полезных ископаемых, а также подземных промышленных и термальных вод. Об этом сказано в пункте 2.2 статьи 342 Налогового кодекса РФ.

Кроме того, коэффициент Ктд можно применять, только если организация соблюдает условия лицензии на пользование недрами и выполняет требования технического проекта разведки и разработки участка недр. Иначе, если будет выявлено нарушение, НДПИ придется пересчитать по полной налоговой ставке и начислить пени за недоплаченную сумму НДПИ.

Коэффициент Ктд применяйте начиная с месяца, в котором организация внесена в реестр участников региональных инвестиционных проектов или получила статус резидента территории опережающего социально-экономического развития. С этого момента и до тех пор, пока организация не начнет применять нулевую ставку по налогу на прибыль, коэффициент Ктд принимается равным 0.

В течение следующих 10 лет значения коэффициента Ктд будут постепенно возрастать (с нуля до единицы). Периоды, в которых организация сможет применять то или иное значение коэффициента Ктд, определены в статье 342.3 Налогового кодекса РФ.

Субъекты налогообложения в 2020

Одними из самых важных аспектов любого налогообложения являются его субъекты и объекты. Субъектами НДПИ являются те, кто его платит, а объектами признаются те ископаемые, за которые налог уплачивается. В число субъектов могут входить как юридические лица, так и отдельные бизнесмены, чьи компании заняты добычей нефти. Этот вид сырья часто называют «чёрным золотом».

Субъекты НДПИ на нефть должны отвечать следующим основным критериям:

- они должны заниматься лицензированной деятельностью;

- им необходимо пройти государственную регистрацию, в качестве плательщика НДПИ;

- они должны пользоваться участками недр, признанными объектом налогообложения.

Предприятие или бизнесмен, решившие заниматься нефтедобычей, обязательно должны получить все необходимые разрешения в виде лицензии на разработку нефтяных скважин. После этого они получают свидетельство ОГРН в налоговом органе по месту учёта. Обязанность сдавать декларацию, и платить налог возникает у них уже в следующем месяце после начала добычи нефти.

В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте. прямо сейчас через форму (внизу), и наши специалисты оперативно подготовят оптимальные варианты решения вашей проблемы и перезвонят вам в день подачи заявки. Это бесплатно!

Понижающий коэффициент 0,7

В некоторых случаях при добыче полезных ископаемых на месторождениях, разработка которых началась до введения в действие главы 26 Налогового кодекса РФ, организация вправе рассчитывать НДПИ с применением понижающего коэффициента 0,7. Это возможно при одновременном выполнении следующих условий:

- по состоянию на 1 июля 2001 года организация признавалась плательщиком отчислений на воспроизводство минерально-сырьевой базы, но была освобождена от уплаты этих отчислений в отношении разрабатываемых месторождений;

- поиск и разведку разрабатываемых месторождений организация вела за счет собственных средств или за счет средств государства, которые были полностью возмещены.

Такой порядок установлен положениями пункта 2 статьи 342 Налогового кодекса РФ и разъяснен в письмах Минфина России от 22 марта 2010 г. № 03-06-06-01/5, от 23 апреля 2008 г. № 03-06-06-01/12.

Участники особой экономической зоны в Магаданской области, которые добывают полезные ископаемые (кроме углеводородного сырья и общераспространенных полезных ископаемых) на участках недр, полностью или частично расположенных на территории Магаданской области, рассчитывают НДПИ с применением понижающего коэффициента 0,6.

Такой порядок установлен положениями пункта 2 статьи 342 Налогового кодекса РФ.

Нормативное регулирование НДПИ на нефть в 2019

Поскольку в Налоговом Кодексе нет отдельной главы, посвящённой НДПИ на нефть, основные моменты по налогообложению углеводородного сырья можно найти в 26 главе этого основного свода. Там можно найти сведения о лицах, которые признаются налогоплательщиками, об объекте налогообложения, расчёте налоговой базы и порядке применения соответствующих ставок и коэффициентов.

Кроме налогового законодательства сферу добычи углеводородов регулирует ещё нормативный акт, который посвящён порядку деятельности недропользователей. Он звучит как Закон РФ № 2395-I от 21.02.1992 г. «О недрах». Поэтому кроме ФНС деятельность нефтедобывающих компаний контролирует ещё Роснедр.

Об НДПИ на нефть расскажет этот видеосюжет:

Не обязятельно искать ответ на свой вопрос в этой длинной статье! Напишите свой вопрос через форму (внизу), и в течение часа профильный специалист перезвонит вам, чтобы оказать бесплатную консультацию.

Справочник Бухгалтера

12.05.2018 Содержание База То, что облагается налогом. Это может быть как число добытых ископаемых, так и их стоимость База налога варьирует в зависимости от вида полезного ископаемого, определяется налогоплательщиком самостоятельно Льготы Не предусмотрены Как таковых налоговых льгот по этому платежу НК не предусмотрено. Но законодательством определен перечень полезных ископаемых, добыча которых облагается налогом по нулевой ставке Порядок перечисления Отчеты по налогу должны предоставляться налогоплательщиком ежемесячно Период Период времени, за который производится начисление налога Налоговый период определен в один месяц Что облагается налогом, какие недра? Налогом облагаются добытые полезные ископаемые.

Внимание

При этом речь идет только об объектах, добытых:

- из недр арендованных РФ участков за рубежом.

- из отходов добывающей промышленности;

- из недр РФ;

Не являются объектом налогообложения те ископаемые, которые не состоят на балансе государства, коллекционные, палеонтологические и прочие ресурсы согласно НК РФ. Под полезным ископаемым понимается продукция карьеров, горнодобывающих предприятий, которая содержится в сырье, полученном из недр.

Объектом этого платежа признаются только те ископаемые, которые были добыты.

Это каменный и бурый уголь, антрацит, сланцы, торф, нефть, газ и пр.