Характеристика налога на игорный бизнес

Налог на игорный бизнес представляет собой прямой региональный налог, который начисляют и уплачивают юридические лица (организации всех форм собственности) и индивидуальные предприниматели, видом деятельности которых является игорный бизнес.

Регулируется налог на игорный бизнес 29 главой Налогового Кодекса Российской Федерации.

Характеристика игорного бизнеса имеет два основных понятия:

- Игорный бизнес – это предпринимательская деятельность, связанная с организацией и проведением азартных игр. Форма дохода таких организации заключается в получении «выигрыша», или плата за участие в азартных играх.

- Игровое поле – это специально оборудованное место на игровом столе, за которым осуществляются азартные игры. Количество участников таких игр – неограниченно, а организатор игры – один человек.

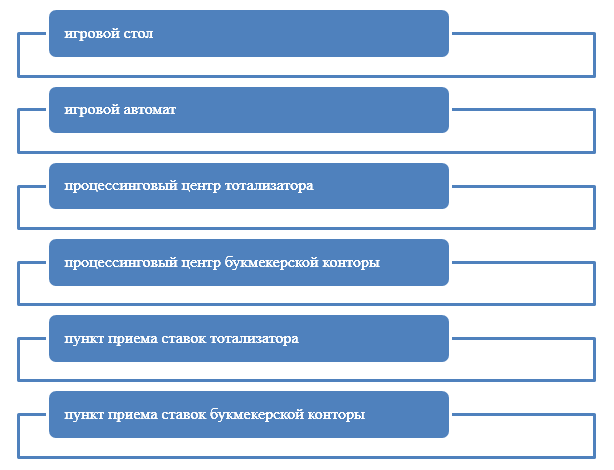

Объектами налогообложения являются (Рис.1):

Рисунок 1. Объекты налогообложения

Читайте также: Обзор франшизы магазинов нижнего белья Intimissimi

Все налогоплательщики налога на игорный бизнес, обязаны стать на учет в налоговые органы по местоположению объектов игорного бизнеса. Зарегистрироваться можно не позднее, чем за два дня до даты начала эксплуатации таких объектов.

Готовые работы на аналогичную тему

- Курсовая работа Учет налога на игорный бизнес 480 руб.

- Реферат Учет налога на игорный бизнес 230 руб.

- Контрольная работа Учет налога на игорный бизнес 220 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Регистрация осуществляется налоговым органом на основании заявления налогоплательщика о регистрации объекта налогообложения, и подтверждается выдачей свидетельства о регистрации такого объекта. Формы и порядок заполнения заявления и свидетельства разрабатываются и утверждаются федеральными органами исполнительной власти, уполномоченными по контролю и надзору в области налогов и сборов. Заявление может быть передано в налоговые органы как лично, так и путем почтового отправления. Свидетельство выдается в течение пяти рабочих дней с даты подачи заявления.

В случае изменения количества объектов налогообложения, налогоплательщик должен зарегистрировать такие изменения также не позднее, чем за два дня до начала их эксплуатации.

При выбытии объектов налогообложения, налогоплательщиками также подается заявление в налоговые органы о таком выбытии. Объект считается закрытым для эксплуатации с даты подачи заявления.

Статья 364. Понятия, используемые в настоящей главе

Для целей настоящей главы используются следующие понятия:

игорный бизнес — предпринимательская деятельность, связанная с извлечением организациями или индивидуальными предпринимателями доходов в виде выигрыша и (или) платы за проведение азартных игр и (или) пари, не являющаяся реализацией товаров (имущественных прав), работ или услуг;

организатор игорного заведения, в том числе букмекерской конторы (далее в настоящей главе — организатор игорного заведения), — организация или индивидуальный предприниматель, которые осуществляют в сфере игорного бизнеса деятельность по организации азартных игр, за исключением азартных игр на тотализаторе;

организатор тотализатора — организация или индивидуальный предприниматель, которые осуществляют в сфере игорного бизнеса посредническую деятельность по организации азартных игр по приему ставок от участников взаимных пари и (или) выплате выигрыша;

участник — физическое лицо, принимающее участие в азартных играх и (или) пари, проводимых организатором игорного заведения (организатором тотализатора);

азартная игра — основанное на риске соглашение о выигрыше, заключенное двумя или несколькими участниками между собой либо с организатором игорного заведения (организатором тотализатора) по правилам, установленным организатором игорного заведения (организатором тотализатора);

пари — основанное на риске соглашение о выигрыше, заключенное двумя или несколькими участниками между собой либо с организатором игорного заведения (организатором тотализатора), исход которого зависит от события, относительно которого неизвестно, наступит оно или нет;

игровой стол — специально оборудованное у организатора игорного заведения место с одним или несколькими игровыми полями, предназначенное для проведения азартных игр с любым видом выигрыша, в которых организатор игорного заведения через своих представителей участвует как сторона или как организатор;

игровое поле — специальное место на игровом столе, оборудованное в соответствии с правилами азартной игры, где проводится азартная игра с любым количеством участников и только с одним представителем организатора игорного заведения, участвующим в указанной игре;

игровой автомат — специальное оборудование (механическое, электрическое, электронное или иное техническое оборудование), установленное организатором игорного заведения и используемое для проведения азартных игр с любым видом выигрыша без участия в указанных играх представителей организатора игорного заведения;

касса тотализатора или букмекерской конторы — специально оборудованное место у организатора игорного заведения (организатора тотализатора), где учитывается общая сумма ставок и определяется сумма выигрыша, подлежащая выплате.

Особенности расчета налога на игорный бизнес

Ставки налога на игорный бизнес устанавливаются региональными органами власти в пределах, обозначенных Налоговым Кодексом Российской Федерации. В случаях, когда региональный закон не принят в конкретном регионе, налог на игорный бизнес все равно считается введенным и функционирует на основании Налогового Кодекса.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

В случаях, когда налоговые ставки на игорный бизнес устанавливаются законами субъектов Российской Федерации, то их размер в следующих пределах:

- 1 игровой стол – ставка $25000 – 125000$ руб.;

- 1 игровой автомат – ставка $1500 – 7500$ руб.;

- 1 процессинговый центр тотализатора – ставка $25000 – 125000$ руб.;

- 1 процессинговый центр букмекерской конторы – ставка $25 000 –125 000$ руб.;

- 1 пункт приема ставок тотализатора – ставка $5 000 – 7 000$ руб.;

- 1 за один пункт приема ставок букмекерской конторы – ставка $5 000 – 7 000$ руб.

В случаях, когда налоговые ставки не установлены законами субъектов Российской Федерации, то их размер следующий:

- 1 игровой стол – ставка $25000$ руб.;

- 1 игровой автомат – ставка $1500$ руб.;

- 1 процессинговый центр тотализатора – ставка $25000$ руб.;

- 1 процессинговый центр букмекерской конторы– ставка $25 000$ руб.;

- 1 пункт приема ставок тотализатора – ставка $5 000$ руб.;

- 1 пункт приема ставок букмекерской конторы – ставка $5 000$ руб.

Статья 370. Порядок исчисления налога

1. Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы, установленной по каждому объекту налогообложения, и ставки налога, установленной для каждого объекта налогообложения.

В случае, если один игровой стол имеет более одного игрового поля, ставка налога по указанному игровому столу увеличивается кратно количеству игровых полей.

2. Налоговая декларация за истекший налоговый период представляется налогоплательщиком в налоговый орган по месту регистрации объектов налогообложения, если иное не предусмотрено настоящим пунктом, не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Налоговая декларация заполняется налогоплательщиком с учетом изменения количества объектов налогообложения за истекший налоговый период.

Налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

3. При установке нового объекта (новых объектов) налогообложения до 15-го числа текущего налогового периода сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая установленный новый объект налогообложения) и ставки налога, установленной для этих объектов налогообложения.

При установке нового объекта (новых объектов) налогообложения после 15-го числа текущего налогового периода сумма налога по этому объекту (этим объектам) за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения.

4. При выбытии объекта (объектов) налогообложения до 15-го числа (включительно) текущего налогового периода сумма налога по этому объекту (этим объектам) за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения.

При выбытии объекта (объектов) налогообложения после 15-го числа текущего налогового периода сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая выбывший объект (объекты) налогообложения) и ставки налога, установленной для этих объектов налогообложения.

Игорный бизнес в России: развитие, налогообложение, проблематика

Залега А. С., Павлова Е. В. Игорный бизнес в России: развитие, налогообложение, проблематика // Молодой ученый. — 2020. — №4. — С. 435-437.

Читайте также: Как создать блог на WordPress без технических знаний

В данной статье рассматривается становление и развитие игорного бизнеса, а именно его история, существование в России, законодательство, налогообложение и проблематика.

Ключевые слова: игорный бизнес, азартная деятельность, азартные игры, налог на игорный бизнес

Азартные игры уже многие века волнуют умы человечества. Игра на деньги всегда была чем-то большим, чем просто досугом, об этом так же говорит ее древнейшая и богатая на метаморфозы история.

Появление первый игорных домов приписывают Римской Империи, при императоре Тарквинии Гордом. В 1765 году кардинал Джулио Мазани стал родоначальником французского игорного бизнеса, открыв казино в Париже, где стояло уникальное по тем временам «колесо фортуны», которое изобрел французский ученый Блез Паскаль.

Ученые сходятся во мнении, что в России игорный бизнес появился в 17 веке. Практически сразу, в разделе «О разбойниках и татиных (воровских) делах» Уложения 1649 года был наложен запрет на азартные карточные игры. С течением времени этот вид деятельности претерпевал множество изменений со стороны законодательства, но постоянным оставался тот факт, что правители России старались всячески его ограничить. Полностью же запретил его Петроградский Военно-Революционный Комитет в 1917 году. В последствии азартные игры были реабилитированы Советом Труда и Обороны РСФСР, который 9 ноября 1921 года разрешил на законном основании продавать игральные карты. Легализация продолжалась недолго. При опросе рядовых советских граждан выявилось, что азартные игры стали самым предпочтительным видом деятельности в час досуга. В мае 1928 года Совнаркомом было принято постановление, отныне закрывающее игорные заведения, а также была принята статья 201 Уголовного Кодекса «за организацию игр».

С этого момента и на долгое время игорный бизнес становился незаконным, но даже будучи таким он полностью не исчез из России, оставаясь подпольным. Тем не менее несколько лазеек в законодательстве все же существовала. Во-первых оставалась возможность проводить всевозможные лотереи. Одна из самых известных и многими любимая лотерея «Спортлото» появилась в 1976 году. Во-вторых оставались тотализаторы, находившиеся на ипподромах. Ставки на лошадей не планировали запрещать, так как этот вид деятельности приносил постоянную прибыль. Нельзя не упомянуть и про бридж, являющийся одним из предпочитаемых занятий для азартных игроков.

Современный игорный бизнес в России существует на протяжении 20 лет. За прошедшее время были внесены изменения во многие его аспекты, в частности в налогообложение этого вида деятельности. На данный момент действует Федеральный закон № 244-ФЗ «О государственном регулировании деятельности по организации и проведению азартных игр», в котором приведены методы регулирования государством вышеназванной отрасли на территории Российской Федерации и СНГ. Для защиты прав и интересов граждан был введен ряд ограничений.

Виды мероприятий, регулирующих проведение азартных игр:

1) Введение ряда требований к игорным домам, их посетителям и владельцам.

2) Создание игровых зон — территорий для организации игорной деятельности

3) Установление правил для получения разрешений и их непосредственная выдача

4) Нахождение и запрещение отдельным лицам, нарушившим законодательство заниматься данным видом предпринимательства

Российское законодательство предусматривает организацию пяти игорных зон. Только одна игорная зона может существовать на территории каждого из субъектов. Лишь внутри зоны разрешена азартная деятельность, вне ее разрешено действие только букмекерских контор и тотализаторов, остальные виды игорного бизнеса запрещены. В частности по Самарской области, которая не является игровой зоной, насчитывается порядка 140 пунктов приема ставок. Также установлен запрет на онлайн-казино. Управление ведется органами государственной власти этого субъекта, имеющими необходимые полномочия. Посетителем игорного заведения может стать лицо в возрасте 18-ти лет.

Перечень утвержденных игорных зон в России:

– Янтарная (Калининградская область)

– Приморье (Приморский край)

– Сибирская Монета (Алтайский край)

– Азов Сити (Краснодарский край)

– Крымская (Республика Крым)

Из перечисленных выше игорных зон на данный момент действует только Азов-Сити и Сибирская Монета, остальные же находятся на стадии строительства или планирования.

Игорный бизнес является налогооблагаемым видом деятельности. На данный момент в бюджет уплачивается три вида платежей: налог на игорный бизнес, лицензионные сборы, налог на доходы, которые связанны с выигрышем лиц (только физических), налог на имущество.

Необходимо отметить, что суммы, перечисляемые государству от игорной деятельности, неуклонно увеличиваются. В 2000 году в бюджет было перечислено примерно 500.000 рублей, в 2001 году — примерно 1.200.000 рублей, а уже в 2003 году эта сумма стала равна 5.000.000.000 рублей. Также нельзя не признать, что создание одного рабочего места в данной сфере предпринимательства влечет за собой создание еще некоторого количества мест в области общественного питания, связи и тому подобных. Сейчас, по приблизительным подсчетам в сфере азартных игр трудится примерно 400.000 человек. Большинство данных предприятий являются средним и малым бизнесом.

1 января 2004 года Государственная Дума ввела в действие главу 29 Налогового Кодекса Российской Федерации, носившую название «Налог на игорный бизнес», регулирующую налогообложение азартной деятельности и по сей день. Во время ее разработки этот налог сменил федеральный статус на региональный.

В сущности, данный налог является одним из видов вмененного налога: облагается налогом деятельность с употребление игровых автоматов, игровых столов, действие букмекерских контор и тотализаторов.

Читайте также: Бизнес-идея №574. Выращивание белокочанной капусты

Согласно данной главе, органы власти каждого из регионов имеют право самостоятельно устанавливать ставки по налогу на игорный бизнес. Они довольно существенно варьируются. Так, за один игровой стол может взыматься от 25 до 125 тысяч рублей, за игровой автомат — от 2500 до 7500 рублей, за процессинговый центр тотализатора может стоить налогоплательщику от 25000 до 125000 рублей, а сбор за пункт приема ставок букмекерской конторы или тотализатора составляет от 5 до 7 тысяч рублей. Налоговый период — календарный месяц. Плательщиками по данному налогу являются только организации. Налоговая база исчисляется отдельно, как совокупное количество объектов налогообложения. Налоговая декларация подается на позднее 20-го числа того месяца, который следует за истекшим налоговым периодом.

О результатах и эффективности главы 29 говорить еще рано, но уже сейчас представляется возможным предугадать некоторые результаты, внимательно проанализировав законодательство. Из положительных моментов следует отметить более ясное изложение и однозначность толкования по сравнению с ранее принятым законодательством.

Одна из главных проблем игорного бизнеса состоит в том, что он оказывает отрицательное влияние на людей и в особенности на молодое поколение. Для решения этой проблемы стоит установить возрастные ограничения для посетителей игорных заведений. Следует способствовать формированию и развитию инфраструктуры по диагностике, лечению и реабилитации пациентов с зависимостью от азартных игр: обучать специалистов, строить медицинские учреждения, создавать социальные программы.

Также немаловажным является существование нелегальной деятельности в данной области предпринимательства. Несмотря на все меры, уже принятые и принимаемые по сей день по ограничению азартных игр, данная проблема остается актуальной. Чтобы ее устранить, необходимо ужесточить законодательство, в частности повысить налогообложение каждой единицы игорного оборудования, пресечь коррупцию, увеличить количество проверок игорных заведений контролирующими органами.

Подводя итог, следует отметить: игорный бизнес — это деятельность, требующая усиленного контроля со стороны государства. Отсутствие ясных и прозрачных норм законодательства по отношению владельцев игорных заведений и лиц, которые получают выигрыши, приводит к тому, что взимание налога по этому виду деятельности не является стабильным и значительным источником дохода бюджетов регионов на каждом из этапов по реформированию системы налогообложению игорного бизнеса.

Литература:

- Налоговый кодекс Российской Федерации (часть 2) от 05.08.2000г. № 117-ФЗ (принят ГД ФС РФ 19.07.2000г., редакция от 03.11.2010г.), глава 29. Налог на игорный бизнес (действующая редакция, 2016).

- Федеральный закон «О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты Российской Федерации» от 29.12.2006 N 244-ФЗ (действующая редакция, 2016)

- Приказ Минфина РФ от 08.04.2005 N 55н «О Порядке постановки на учет налогоплательщиков налога на игорный бизнес» (Зарегистрировано в Минюсте РФ 26.04.2005 N 6554)

- Кондратьева, М. Н. Налоги и налогообложения: учебно — практическое пособие / М. Н. Кондратьева, Е. В. Баландин; Ульян. Гос. Техн. Ун-т — Ульяновск: УлГТУ,2015. — 95 с.

- Консультант Плюс. Правовая справочная система.

Основные термины (генерируются автоматически): игорный бизнес, игорного бизнеса, игорных зон, азартных игр, игорных заведений, России игорный бизнес, азартные игры, Современный игорный бизнес, Игорный бизнес, видом деятельности, вид деятельности, игорной деятельности, развитие игорного бизнеса, азартная деятельность, выше игорных зон, игорных заведений контролирующими, французского игорного бизнеса, посетителей игорных заведений, игорный бизнес», владельцев игорных заведений.

moluch.ru

Статья 371. Порядок и сроки уплаты налога

Налог, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком в бюджет по месту регистрации в налоговом органе объектов налогообложения, указанных в пункте 1 статьи 366 настоящего Кодекса, не позднее срока, установленного для подачи налоговой декларации за соответствующий налоговый период, в соответствии со статьей 370 настоящего Кодекса.

Глава 29. Налог на игорный бизнес — полный текст документа с комментариями специалистов юриспруденции и возможностью обмениваться мнениями и опытом с профессионалами в сфере права, оставляйте свое мнение или задавайте вопросы о статьях кодексов и законов, смотрите комментарии опытных коллег.