Начиная с составления бюджетной отчетности, бухгалтерской (финансовой) отчетности государственных (муниципальных) бюджетных и автономных учреждений за 2020 год, применяется Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Обесценение активов», утв. приказом Минфина России от 31.12.2016 № 259н. Из статьи вы узнаете, что такое обесценение, в каких случаях применяется указанный стандарт, как выявить, признать в учете убытки от обесценения актива и отразить в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2.

Согласно пункту 5 Стандарта «Обесценение активов», обесценение актива — это снижение стоимости актива, превышающее плановое (нормальное) снижение его стоимости в связи с владением (использованием) таким активом (нормальным физическим и (или) моральным износом), связанное со снижением ценности актива.

Состав балансовой стоимости

Балансовая цена имущества рассчитывается, как разница между первоначальной стоимостью и суммой начисленной амортизации за весь период эксплуатации. В течение срока использования имущественных объектов бухгалтеры производят переоценку в зависимости от индекса инфляции. Сумма переоценки включается в состав балансовой цены.

При постановке активов на учет в состав балансовой стоимости включаются затраты на:

- производство имущественных активов;

- транспортные расходы;

- пусковые и наладочные затраты;

- консультационные услуги по эксплуатации объектов;

- таможенные сборы.

Косвенные налоги не вносятся в состав балансовой цены.

Читайте также: Образец докладной записки на сотрудника за невыполнение обязанностей 2020

Как формируется первоначальная цена объекта

Основные фонды отражаются в балансе по своей первоначальной стоимости – сумме всех расходов на покупку объекта. К таким затратам относят:

- Оплата продавцу объекта;

- Затраты на транспортировку;

- Расходы на услуги консультационного характера, связанные с покупкой объекта;

- Пошлины и сборы на таможню;

- Размер невозмещаемых налогов, заплаченных при приобретении объекта;

- Расходы на государственную регистрацию прав собственности на объект;

- Оплата услуг посреднических фирм;

- Иные расходы.

Классификация

В конце отчетного периода в бухгалтерском балансе указывается остаточная стоимость активов, т. е. за вычетом амортизационных отчислений и с учетом произведенной переоценки.

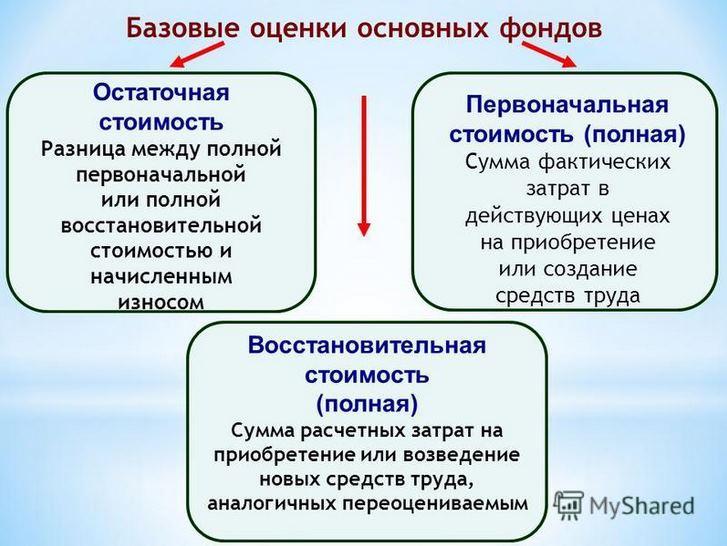

Балансовая цена бывает трех видов:

- первоначальная — отражает стоимость активов на момент ввода их в эксплуатацию;

- восстановительная — стоимость ранее приобретенных объектов с учетом затрат на воспроизводство в современных условиях (строительство, реконструкция, модернизация);

- остаточная (инвентарная) — оценка имущества после амортизационных отчислений.

Оборотные активы не включаются в состав имущества амортизационной группы, соответственно, балансовой ценой является их стоимость на момент приобретения (первоначальная).

Балансовая цена внеоборотных активов постоянно корректируется. В ходе эксплуатации имущество изнашивается, стоимость снижается. В некоторых ситуациях объекты требуют усовершенствования, что приводит к увеличению их цены за счет понесенных затрат.

ЛитЛайф

Ангелина Витальевна Яковлева

Экономическая статистика. Шпаргалка

Вопрос 1. Понятие экономической статистики, ее предмет и методы

Экономическая статистика является одной из наиболее важных отраслей статистики как научной деятельности и вида практической деятельности органов государственной статистики.

Экономическая статистика занимается изучением количественной стороны различных массовых экономических явлений и процессов общественной жизни с учетом их качественной стороны.

Цель

экономической статистики заключается в адекватной характеристике условий, процесса и результатов функционирования рыночной экономики, анализе тенденций и закономерностей развития общества с помощью системы взаимосвязанных количественных показателей.

Предметом

экономической статистики является качественно-количественная сторона жизнедеятельности общества.

С помощью данных экономической статистики обеспечивается систематическая количественная характеристика основных аспектов экономического процесса и экономики в целом.

Читайте также: Бизнес-план производства ДСП: технология, оборудование (станки, линии)

Объекты

изучения экономической статистики:

1) потребители услуг, материальных и духовных ценностей, информации, представленные индивидами или групповыми объектами;

2) физические лица, организации, структуры, предоставляющие населению определенные услуги, либо организованный социальный процесс;

3) массовые экономические процессы и явления, экономика в целом.

Экономическая статистика связана со смежными статистическими разделами:

1) с социально-демографической статистикой, предметом которой является детальное изучение социально-демографических процессов;

2) с отраслевой статистикой, цель которой состоит в более детальном описании и анализе экономики конкретных отраслей (статистика промышленности, строительства и др.).

Однако граница между экономической статистикой и другими вышеназванными разделами статистики является весьма условной. Например, между экономической статистикой и статистикой отдельных отраслей экономики существует тесная взаимосвязь, потому что экономическая статистика использует данные отраслевой статистики для получения обобщающих показателей. Это становится возможным благодаря тому, что основные определения и классификации экономической статистики и статистики отдельных отраслей четко согласованы друг с другом.

Особенность экономической статистики состоит в системном подходе к характеристике экономических процессов и явлений, что предполагает разработку системы показателей, охватывающей основные виды экономической деятельности. Системный характер экономической статистики означает согласованность между различными показателями, используемыми для описания и анализа различных, но взаимосвязанных аспектов экономических явлений и процессов.

В процессе получения, обработки и анализа статистических данных экономическая статистика использует инструментарий общей теории статистики.

Экономическая статистика представляет собой самостоятельную науку, но количественное измерение экономических процессов и явлений основывается на положениях экономической теории.

Одним из элементов организации экономической статистики является сбор первичных данных от всех хозяйствующих субъектов. Методами сбора первичных данных

являются:

1) бухгалтерская и статистическая отчетность предприятий и организаций;

Читайте также: Шпоры задачи Зуля / attachments_20-02-2012_19-14-41 Гос / задачи бфу

2) составление регистров;

3) экономические переписи;

4) переписи населения;

5) выборочные обследования;

6) обследования бюджетов домашних хозяйств.

При этом значительный объем собираемой информации основывается на данных бухгалтерского учета. Эти данные используются для расчета обобщающих статистических показателей, а принципы и требования экономической статистики учитываются при формировании плана счетов и форм отчетности бухгалтерского учета.

Вопрос 2. Задачи экономической статистики

К основным задачам экономической статистики

относятся:

1) системный анализ сложившейся ситуации в экономической сфере общества;

2) анализ важнейших тенденций и закономерностей развития отраслей экономической инфраструктуры;

3) изучение уровня жизни населения;

4) исследование влияния различных факторов на динамику экономических явлений;

5) изучение взаимосвязей социальных и экономических явлений между собой и с другими явлениями общественной жизни;

6) разработка новых и совершенствование действующих статистических показателей, обеспечение сопоставимости их с показателями других отраслей;

7) интегрирование исследований на макроэкономическом уровне для определения первопричин различных экономических явлений;

расширение круга показателей и статистических мнений, использование при оценке общественного мнения приемов и методов социологии и психологии;

расширение круга показателей и статистических мнений, использование при оценке общественного мнения приемов и методов социологии и психологии;

9) предоставление органам государственного управления информации, необходимой им для принятия решений по кругу вопросов, связанных с формированием социально-экономической политики, разработкой различных государственных программ и мер по их реализации;

10) обеспечение информацией о развитии экономики руководителей предприятий и компаний, менеджеров, организаторов производства и бизнесменов;

11) информирование об основных итогах и тенденциях экономического развития широкой общественности, научно-исследовательских учреждений, общественно-политических организаций и отдельных лиц.

Экономическая статистика в условиях рыночной экономики используется для анализа следующих экономических процессов и явлений:

1) численности и структуры населения страны, его распределения по регионам и территориям, наиболее важных показателей воспроизводства (рождаемости, смертности, естественного и механического прироста и др.);

2) экономических ресурсов страны, их структуры и динамики, распределения по отраслям и секторам экономики, эффективности их использования;

3) основных результатов экономического процесса, размеров и структуры произведенного продукта, темпов экономического роста, использования произведенного продукта на накопление и потребление, пропорций между отраслями и секторами экономики;

4) результатов производства в основных отраслях экономики и наиболее важных товаров или групп товаров, а также оказания услуг;

Читайте также: Профессиональная тайна как объект правового регулирования

5) распределения доходов (первичного и вторичного распределения, формирования конечных доходов и их использования), дифференциации при распределении доходов между различными группами населения;

6) занятости населения и безработицы, факторов, влияющих на показатели занятости населения и безработицы;

7) уровня жизни населения и его динамики, основных факторов, влияющих на уровень благосостояния, потребления товаров и услуг, доходов и сбережения, имущества домашних хозяйств, финансовых активов домашних хозяйств, наличия товаров длительного пользования, социально-культурных условий жизни;

развития социальной сферы, образования и здравоохранения, взаимосвязи между показателями развития социальной сферы и экономического роста;

9) состояния здоровья населения (показателей заболеваемости, средней продолжительности жизни и др.);

10) жилищно-коммунального хозяйства и услуг, размеров и структуры жилищного фонда, обеспеченности населения жильем, коммунальных услуг и удобств;

11) инвестиционного процесса, объема инвестиций и их структуры, источников финансирования и их эффективности;

12) состояния окружающей среды и мер по ее защите, расходов на защиту окружающей среды;

13) развития науки и техники, влияния технического прогресса на экономический рост.

Учет балансовой цены в бухгалтерском балансе

При составлении бухгалтерского баланса за основу берутся полная и остаточная балансовая стоимость внеоборотных активов.

Полная балансовая цена всех активов включает:

- общую оценку внеоборотных активов, поступивших на баланс компании в течение отчетного года из различных источников (ОСп);

- общую фактическую стоимость имущества на начало отчетного периода (года) (ОСн);

- стоимость всех активов, выбывших из компании за отчетный период (ОСв);

- общую фактическую стоимость внеоборотных активов по состоянию на последний день отчетного года (ОСк).

Для проверки точности расчета полной стоимости действует контрольное значение:

ОСк = ОСп + ОСн — ОСв

Остаточная балансовая стоимость включает:

- общую стоимость активов, поступивших на баланс компании за весь отчетный год (ОСп);

- стоимость всех активов на начало года (ОСн);

- стоимость выбывших в течение отчетного периода активов (ОСв);

- сумму начисленной за год амортизации (А);

- стоимость внеоборотных фондов на последнюю дату отчетного года (ОСк).

При проверке правильности отображения данных используется следующее контрольное значение:

ОСк = ОСп + ОСн — Осв — А

— (book value) Стоимость активов, указанная в отчетности (accounts) фирмы. Эта стоимость может быть первоначальной (в ценах приобретения) либо установленной по итогам периодической переоценки активов. Учету активов по балансовой стоимости… … Экономический словарь

Балансовая стоимость

— компании определяется следующим образом: суммарные активы минус нематериальные активы и обязательства, такие как задолженность. Балансовая стоимость компании может быть ниже или выше ее рыночной стоимости … Инвестиционный словарь

— (Enterprise value (EV), Total enterprise value (TEV) или Firm value (FV)) аналитический показатель, представляющий собою оценку стоимости компании с учётом всех источников её финансирования: долговых обязательств, привилегированных акций,… … Википедия

Балансовая стоимость

— – стоимость долгосрочных активов (объекта, основных средств предприятия, фирмы), внесенных в баланс и зафиксированных в балансовой ведомости. Исчисляется как первоначальная стоимость приобретения, создания объекта, по которой он был занесен в… … Коммерческая электроэнергетика. Словарь-справочник

балансовая стоимость

— стоимость объекта, основных средств предприятия, фирмы (долгосрочных активов), внесенных в ее баланс, зафиксированных в балансовой ведомости. Исчисляется как первоначальная стоимость приобретения, создания объекта, по которой он был занесен в… … Словарь экономических терминов

— (book value) Стоимость актива по данным бухгалтерских книг организации. Обычно это первоначальная стоимость приобретения актива за вычетом суммы, списанной на амортизацию (depreciation). Если стоимость актива когда либо подвергалась переоценке,… … Финансовый словарь

Балансовая стоимость

Энциклопедия права

балансовая стоимость; стоимость чистых активов, учетная стоимость

— (основных средств, фондов) (1) Балансовая стоимость активов, указанная в балансовой ведомости в соответствии с их ценой на момент покупки. Стоимость, например, производственного оборудования снижается каждый год, по мере вычета амортизации из… … Финансово-инвестиционный толковый словарь

Стоимость долгосрочных активов (объекта, основных средств предприятия, фирмы), внесенных в ее баланс, зафиксированных в балансовой ведомости. Исчисляется как первоначальная стоимость приобретения, создания объекта, по которой он был занесен в… … Энциклопедический словарь экономики и права

Балансовая стоимость

— (англ. balance cost) 1} Б.с. актива (реже обязательств и статей собственного капитала) как первоначальная стоимость долгосрочного актива за вычетом накопленного износа; в более широком смысле стоимость данного актива с учетом уменьшения остатка… … Большой юридический словарь

Мы рассказывали в отдельных консультациях об , приводили их , а также рассматривали вопрос . В этом материале остановимся подробнее на балансовой стоимости активов.

Раскрытие сведений в бух. отчетности

В бух. отчетности должны раскрываться следующие сведения:

- Об инвентарной цене объекта, а также амортизации, начисленной по нему на начало и конец периода отчета;

- О передвижении ОФ в течение периода отчета;

- О методах оценки ОФ, которые были получены по контрактам, предусматривающих оплату неденежными средствами;

- Об объектах ОФ, стоимость которых не погашается;

- Об изменениях цены ОФ, по которой их приняли к бухучету (переоценка, дооборудование, реконструкция и прочие ситуации);

- Об ОФ, сданных или взятых в аренду;

- О СПИ объектов, принятых компанией;

- О методах начисления амортизации по определенным группам ОФ;

- Об ОФ, которые учитываются в составе доходных вложений в ТМЦ;

- О недвижимости, которая были принята к учету и фактически эксплуатируется, но находится в процессе гос. регистрации.

Балансовая стоимость

— это стоимость, по которой элемент активов учитывается в балансе.

Балансовая стоимость актива равна его первоначальной стоимости за минусом накопленной амортизации.

Первоначальная стоимость определяется как сумма всех затрат на приобретение или изготовление (сооружение) объекта, включая расходы на доставку и установку и исключая величину возмещаемых налогов.

Балансовая стоимость активов: где посмотреть в балансе

Что такое балансовая стоимость активов предприятия?

Итоговая сумма активов баланса — это и есть балансовая стоимость, т. е. величина, по которой активы отражаются в бухгалтерском балансе.

Читайте также: Испытательный срок при приеме на работу – все, что нужно знать соискателю

Применительно к утвержденной форме бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н) балансовая стоимость активов — это строка баланса 1600 «Баланс». Это и есть ответ на вопрос, как посчитать балансовую стоимость активов по балансу.

Стоимость активов по балансу — это основной показатель, который характеризует финансовое положение организации на отчетную дату.

Как рассчитать балансовую стоимость активов

Сумма активов бухгалтерского баланса — это показатель, отражающий общую балансовую стоимость всех видов активов организации. Порядок определения балансовой стоимости активов раскрывается в соответствующих нормативных документах, регламентирующих учет. При этом важно учитывать главное требование к отражению активов в балансе: они отражаются в нетто-оценке, т. е. за вычетом регулирующих величин (п. 35 ПБУ 4/99).

Так, основные средства отражаются в бухгалтерском балансе по остаточной стоимости. Остаточная стоимость основных средств — это их первоначальная (восстановительная) стоимость, уменьшенная на начисленную амортизацию. В соответствии с Планом счетов (Приказ Минфина от 31.10.2000 № 94н) остаточная стоимость основных средств (С ОСТ) на любую отчетную дату определяется так:

С ОСТ = Д 01 — К 02 ,

где Д 01 — дебетовое сальдо по счету 01 «Основные средства»;

К 02 — кредитовое сальдо счета 02 «Амортизация основных средств».

Аналогично, по остаточной стоимости отражаются в бухгалтерском балансе нематериальные активы.

Балансовая величина дебиторской задолженности показывается за минусом созданных резервов по сомнительным долгам, а запасов — за вычетов резерва под снижение стоимости материальных ценностей.

Какие активы подлежат обесценению

Согласно пункту 3 Стандарта «Обесценение активов» указанный стандарт не применяется в отношении запасов, финансовых и иных активов, если порядок их обесценения регулируют другие федеральные стандарты или нормативные правовые акты, регулирующие ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.

В проекте федерального стандарта бухгалтерского учета для организаций государственного сектора «Запасы», опубликованном на официальном сайте Минфина России, понятие «запасы» включает материальные запасы, незавершенное производство и нефинансовые активы казны.

Согласно пунктам 41.2, 41.3 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, пунктам 67.4-67.8 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н, пунктам 67.4-67.8 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н, к счету 114 00 «Обесценение нефинансовых активов» открыты аналитические счета первого порядка:

- 114 10 «Обесценение недвижимого имущества учреждения»;

- 114 20 «Обесценение особо ценного движимого имущества учреждения»;

- 114 30 «Обесценение иного движимого имущества учреждения»;

- 114 60 «Обесценение непроизведенных активов».

Обесценение нематериальных активов (НМА) регулируется стандартом «Нематериальные активы» (проект опубликован на официальном сайте Минфина России). Обесценение непроизведенных активов (НПА) регулируется стандартом «Непроизведенные активы» (приказ Минфина России от 28.02.2018 № 34н), которые вступают в действие с 2021 и 2020 года соответственно. О необходимости отражения убытков от обесценения НМА и НПА в 2020 году Минфин России планирует выпустить методические указания.

Средняя стоимость активов

Форма бухгалтерского баланса позволяет не только ответить на вопрос, как определить балансовую стоимость активов по балансу, но и рассчитать их среднюю величину.

Показатель средней стоимости активов-нетто может давать более реальное представление о величине активов, сглаживая возможные резкие колебания, возникшие на одну из отчетных дат.

Среднегодовая стоимость активов по балансу (А СГ) — это средняя арифметическая их величина за календарный год, которая определяется следующим образом:

А СГ = (А НГ + А КГ) / 2,

где А НГ — стоимость активов по балансу на начало года;

А КГ — стоимость активов по балансу на конец года.

Учитывая, что в балансе активы приводятся по состоянию на 31 декабря, показатель стоимости активов на начало года соответствует сальдо строки 1600 на 31 декабря года, предшествующего предыдущему, а стоимость активов на конец года — сальдо строки 1600 на 31 декабря предыдущего года.

Покажем сказанное на примере.

По данным бухгалтерского баланса за 2020 год величина активов организации составила (в тыс.руб.):

Таким образом, среднегодовая стоимость активов организации за 2016 год будет исчислена в размере 115 455 тыс. руб. ((127 234 + 103 676) / 2).

Балансовая стоимость основных средств — это важный показатель бухгалтерской отчетности. Рассмотрим, где его применяют и какие виды расчета бывают.

Внимание! Компании обязаны платить налог на имущество со своих основных средств. Правильно определить сумму налога и успешно по нему отчитаться вам помогут:

Использование среднегодовой стоимости ОПФ в экономическом анализе

Рассмотрим сферу применения среднегодовой стоимости ОПФ в расчете других экономических показаелей.

Если взять объем выпущенной предприятием продукции и разделить его на среднегодовую стоимость ОПФ, то мы получим коэффициент фондоотдачи, который фактически показывает , сколько произведенных изделий в денежном выражении приходится на 1 рубль основных фондов.

Если со временем фондоотдача предприятия увеличивается, это позволяет сделать вывод о том, что мощности компании используются эффективно. Уменьшение фондоотдачи – наоборот, говорит об обратном.

Если же среднегодовую стоимость ОПФ взять в качестве делимого, а в качестве делителя использовать объем произведенной продукции, то получится коэффициент фондоемкости, который позволяет определить, какая стоимость основных фондов необходима для изготовления единицы продукции.

Если мы разделим среднегодовую стоимость ОПФ на среднесписочную численность работников, это позволит нам рассчитать коэффициент фондовооруженности, который показывает, в какой степени каждый из работников предприятия обеспечен необходимыми средствами труда.

Если среднегодовую стоимость ОПФ умножить на коэффициент нормы амортизации, характеризующий условия эксплуатации фондов, мы получим размер амортизационных отчислений за год. Этот показатель можно использовать не только как ретроспективный, но и при составлении бизнес планов, в качестве прогнозного.

Среднегодовая стоимость основных средств (ОС)

— показатель, который необходим любому бухгалтеру для расчета налога на имущество. Как рассчитать показатель, откуда взять формулу, расскажем ниже.

Что относится к основным средствам?

В бухгалтерском учете имущество считается основным средством, если срок его полезного использования составляет более 12 месяцев. Еще одним важным фактором является характер его использования (п. 4, 5 ПБУ 6/01).

К ОС можно отнести:

- имущество, которое будут использоваться в производственной (управленческой) деятельности или его сдадут в аренду;

- не предназначенное для дальнейшей реализации;

- приносящее доход в будущем.

Такими объектами, например, являются:

- здания и сооружения;

- транспортные средства;

- компьютерная техника;

- рабочие, силовые машины и подобное оборудование;

- измерительные приборы и устройства;

- инструменты, производственный и хозинвентарь;

- земельные участки;

- объекты природопользования;

- капвложения в земельные участки, например, на коренное улучшение земель и в арендованные объекты ОС.

Программа БухСофт примет к учету объект основных средств любой сложности. Операции и документы соответствуют всем требованиям законодательства. Попробуйте бесплатно:

Оформить оприходование ОС онлайн

В бухучете объект может иметь все перечисленные выше признаки, а его первоначальная стоимость может быть равна или менее 40 000 рублей. Конкретный лимит закрепляют в учетной политике для целей бухучета . При законодательном изменении лимита, новое значение применимо только ко вновь принимаемым к учету объектам (письмо Минфина от 10.01.2012 № 07-02-06/3).

В налоговом учете ОС считается имущество либо его часть (п. 1 ст. 257 НК РФ):

- используемое в качестве средства труда для целей производства, реализации товаров, выполнения работ, оказания услуг либо для управления бизнесом;

- имеющее первоначальную стоимость более 100 000 рублей.

Объекты, имеющие со срок полезного использования более 12 месяцев, амортизируются. Но если их стоимость составляет 100 000 рублей и меньше, они не амортизируются. Ее списывают в материальные расходы (п. 1 ст. 256, подп. 3 п. 1 ст. 254 НК РФ).

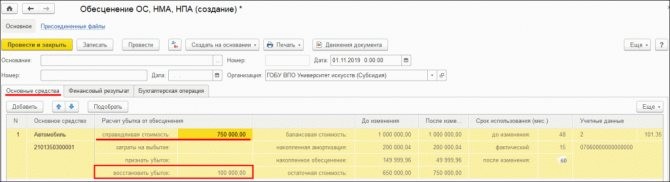

Восстановление убытков от обесценения в «1С:Бухгалтерии государственного учреждения 8»

Для восстановления убытков от обесценения основных средств, нематериальных активов и непроизведенных активов в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» также применяется документ Обесценение ОС, НПА, НПА (раздел ОС, НМА, НПА — Прочие операции) с типовой операцией Обесценение ОС, НМА, НПА.

В документе Обесценение ОС, НПА, НПА на закладке Основные средства

следует указать объект (объекты), для которого требуется восстановить убыток от обесценения.

Для каждого объекта следует указать его справедливую стоимость и измененный срок полезного использования (если меняется). При этом сумма восстановления убытка от обесценения (подстрока восстановить убыток) будет рассчитана автоматически (рис. 4).

Рис. 4

На закладке Финансовый результат можно установить КПС корреспондирующего счета 401.10 по документу в целом или по каждому объекту отдельно, нажав на соответствующий переключатель.

При проведении документа формируется бухгалтерская запись по восстановлению убытка от обесценения объекта. Измененный срок полезного использования, оставшийся срок использования объекта и остаточная стоимость с учетом восстановления убытка от обесценения отразятся в регистре сведений Расчет амортизации ОС.

Расчет балансовой стоимости ОС

Приведем три вида расчета данного показателя.

- В общем случае значение определяют по формуле:

Балансовая стоимость = Первоначальная цена приобретения (постройки, создания) – Амортизация, начисленная за период использования

- Для целей налогового учета применяют формулу, указанную в п. 4 ст. 376 НК РФ:

Среднегодовая балансовая стоимость = (Остаточная стоимость на 01.01.2019 + Остаточная стоимость на 01.02.2019 + Остаточная стоимость на 31.12.2019) / (12 + 1),

- Для целей финансового анализа показатели берут из бухгалтерского баланса и используют среднестатистическую формулу:

Среднегодовая балансовая стоимость = (Балансовая стоимость на начало года + Балансовая стоимость на конец года) / 2

Понятие балансовой (учетной, остаточной) стоимости используется в бухгалтерии для учета влияния амортизации на стоимость активов. Неамортизируемые активы в финансовой отчетности отображаются по их начальной стоимости, а вот стоимость амортизируемых активов, например, зданий и оборудования, с течением времени уменьшается из-за их амортизации (износа). Актив в финансовой отчетности по-прежнему отображается по начальной стоимости, а сумма амортизации указывается отдельной строкой. Для вычисления балансовой стоимости актива необходимо просто вычесть сумму амортизации из начальной стоимости актива.