Основные понятия

Норма амортизации – это определенная часть основных средств компании, что получает свое выражение в процентном соотношении от амортизации за год к той стоимости имущества, которая была изначально.

Износ основных фондов – это утрата имуществом своей первоначальной стоимости полностью или частично. Это может происходить как во время их использования, так и при их бездействии.

Амортизации не подлежит такое имущество:

- земля;

- природные объекты (водные ресурсы, недра);

- запасы производства;

- объекты строительства (в том числе и незавершенные);

- ценные бумаги.

Амортизация может быть моральная и физическая.

Читайте также: Печать договора в Word + Спецификация + Условия оплаты

Как рассчитать годовую норму амортизационных отчислений

Показатели годовой нормы служат для определения процента, отчисляемого от общей стоимости основных средств компании в пользу конечной стоимости товара. Эти отчисления, как уже было сказано, необходимы для полного возмещения износа фондов.

Что может использоваться в качестве основы для расчета процентных выплат? Прежде всего, сроки эксплуатации объекта, зафиксированные в приложенных к нему документах, и амортизационная норма, выведенная посредством линейного метода.

Вот как выглядит формула, с помощью которой высчитывается годовая амортизационная норма.

Аг = ((Ф – Фл)/Тн*Ф)*100

Под Аг

подразумевается годовая норма (в процентах), под

Тн

– эксплуатационный срок по нормативным документам (исчисляется в годах), под

Ф

– балансовая стоимость (в рублях) того или иного объекта. Последний показатель определяется не ранее, чем объект начинает использоваться. Балансовая стоимость складывается из цены приобретения объекта, а также затрат на его доставку, установку, обновление или восстановление.

Под Фл

понимают ликвидационную стоимость (в рублях). Она равна предполагаемой выручке от продажи объекта или того, что от него останется, по истечении эксплуатационного срока.

Амортизационные отчисления играют важную роль в деятельности предприятия и оказывают непосредственное влияние на ее итог.

Такое понятие, как амортизация, применяется и в бухгалтерии, и в налогообложении. Амортизационные отчисления лимитируются государством. Эти лимиты дают компаниям возможность снизить налог на прибыль. Обычно компании обладают правом выбора метода амортизационных начислений. Но бывают и исключения, когда метод определяется соответствующим законодательным актом. Владельцам бизнеса нужно принять во внимание то обстоятельство, что однородные группы предприятий должны использовать один и тот же способ отчислений на амортизацию.

Амортизация (лат.

amortizatio — погашение) — исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.

Амортизация есть одновременно средство, способ, процесс перенесения стоимости изношенных средств труда на произведенный с их помощью продукт (Ведерникова И.И.

Экономический смысл амортизации

Главной целью амортизации является накопление денег, которые должны пойти на дальнейшее восстановление изношенного имущества. С экономической точки зрения, амортизация исполняет такие функции:

- возмещает износ основных фондов в денежном эквиваленте;

- вкладывает деньги в развитие производства;

- создает издержки производства и продажу продуктов;

- определяет прибыль, которая облагается налогом;

- обосновывает инвестиции с экономической стороны;

- не дает основным фондам стать критически изношенными в моральном или физическом плане;

- позволяет ускорить темпы развития НТП.

Основанием для начисления амортизации становятся амортизационные нормы. Они устанавливаются в соответствии с данными паспорта о сроках работы определенного имущества. Для их расчета существуют специальные формулы.

Читайте также: ЗАКОНОДАТЕЛЬСТВО О НАЛОГАХ И СБОРАХ СИСТЕМА НАЛОГОВ И СБОРОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Методология начисления амортизации

Очень сильно на амортизацию влияет методы, по которым она начисляется. Очень сильное влияние они имеют на такие факторы:

- размеры фонда амортизации;

- концентрация ресурсов в отдельно взятый период деятельности компании;

- на объемы отчислений, которые влияют на стоимость выпускаемой продукции.

На практике наблюдается частое применение двух типов методов:

- регрессивные методы;

- пропорциональные методы.

Первый тип еще называют методами ускоренной амортизации. Такие способы предусматривают износ оборудования в первые годы его использования и его ускоренную замену. Пропорциональные методы характерны использованием одной нормы на протяжении всего срока использования имущества.

Пропорциональные методы включают в себя:

- равномерно-прямолинейный;

- метод начисления износа имущества, который определяется от срока использования оборудования;

- метод начисления износа по проделанной оборудованием работе.

В мире главным методом начисления амортизации считается равномерно-линейный. Он предполагает расчет размера амортизации по таким этапам:

- распределить все основные фонды по группам с одинаковой амортизацией;

- рассчитать среднюю стоимость за год в каждой группе;

- умножить норму амортизации на среднегодовую стоимость.

В результате можно получить сумму амортизации.

У равномерно-прямолинейного метода есть ряд преимуществ:

- отчисления в фонд амортизации поступают равномерно;

- амортизация пропорционально влияет на себестоимость продуктов производства;

- расчеты очень точные и простые.

Но есть и некоторые негативные моменты:

- не во всех случаях цена основных фондов отвечает стоимости изготовленной продукции;

- имущество может быть не до конца изношенным, что приводит к потерям средств;

- не возникает компенсации за смену износившегося оборудования;

- на амортизацию практически не влияет моральный износ.

Пример процесса

Амортизация в бухгалтерском учете – это специфический процесс, во время которого актив, использующийся в производстве, постепенно теряет свою стоимость. Для того чтобы лучше понимать все особенности этого процесса, необходимо привести простой практический пример. Давайте представим организацию, которая приобрела для своих нужд станок, стоимостью сто тысяч рублей. При возникновении финансовых затруднений в первые месяцы после покупки, компания может продать данный актив за его изначальную стоимость. Важно отметить, что в данной ситуации мы не рассматриваем различные факторы, которые могут повлиять на стоимость объекта.

Однако на второй год использования этого агрегата, продать его по первоначальной цене не получится. За время эксплуатации данный актив потеряет около одной десятой своей стоимости. Это означает, что цена оборудования составит около девяносто тысяч рублей. Каждый последующий год эксплуатации, станок, приобретенный компанией, будет терять по десять тысяч от своей первоначальной стоимости. После десятого года использования стоимость актива упадет до нуля. Именно процесс потери стоимости актива именуется амортизацией.

При вычислении объемов ВВП (валовый внутренний продукт) члены правительства суммируют услуги и товарную продукцию, использованную в течение конкретного года. Важно отметить, что при составлении этих расчетов не учитывается степень износа материальных объектов. При покупке объекта первого января, размер ВВП будет составлять сто тысяч рублей. Ближе к окончанию года, органами правления будет опубликован ВВП, где не будут учитываться эксплуатационные затраты. Вычитание из ВВП амортизационных расходов позволяет определить размер ЧВП (чистый внутренний продукт).

Многие экономисты называют вышеописанный процесс «потреблением капитала». Для того чтобы лучше понимать этот термин, представьте себе, что вы желаете обладать каким-то объектом на протяжении всей своей жизни. Для того чтобы получить ценность, стоимостью в сто тысяч рублей, необходимо ежегодно откладывать десять тысяч рублей. Если упростить эту формулу, то можно сказать, что в первый год, человек является обладателем одной десятой от той ценности, что желает приобрести.

Норма амортизации — сущность

Во время использования основных фондов организаций, они обязательно поддаются износу и их стоимость уменьшается. Износ делится на такие два типа:

- Физический. Имеет ввиду техника, которая установлена на предприятии. В период эксплуатации она поддается износу и подлежит списанию после того, как весь ее ресурс будет исчерпан.

- Моральный. Такой вид износа появляется после того, как установленные технологии устаревают, а им на смену приходят более современные. Новое оборудование может в те же сроки и с использованием того же ресурса, выполнять больший объем работ. Из-за этого морально устаревшая техника значительно теряет в цене даже тогда, когда ее техническое состояние еще хорошее.

Амортизация оборудования

Читайте также: Образец. Договор комиссии на реализацию товаров и продукции

Основной задачей амортизации является накопление средств на приобретение нового оборудования. Для этого стоимость амортизации переносится на те товары, которые выпущены на сносившемся оборудовании.

После продажи товара часть вырученных средств переноситься в фонд амортизации. Там деньги хранятся до того момента, пока не наберется сумма, которая покроет первичную стоимость оборудования. Тогда эти деньги отправляются на покупку новой техники. Таким образом, происходит реновация технической стороны производства.

Что это такое?

Под амортизацией в экономическом смысле принято понимать процесс, отражающий постепенный перенос стоимости основных средств на стоимость продукта, который был произведен и реализован, по мере их износа (в данном случае важен как материальный, так и моральный износ).

Таким образом, в процессе старения зданий и различных сооружений, автомобилей и производственного оборудования, а также иных ОС из стоимости конечного продукта активируются денежные отчисления, основной целью чего служит дальнейшее обновление. Такие потоки денежных ресурсов именуются амортизационными отчислениями. Для этого формируются амортизационные фонды, где аккумулируются абсолютно все перечисленные средства после реализации готового продукта.

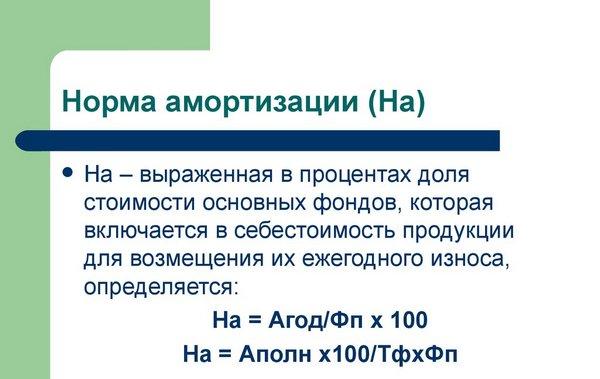

Процент, который нужен для возмещения стоимости доли капитального блага, подвергнутого износу в течение года, рассчитывается как отношение суммы отчислений на амортизацию, производимых ежегодно, к стоимости ОС. Он именуется нормой амортизации.

Норма амортизации: формула расчета

Основным фактором для расчета амортизации является формула переноса стоимости износа на произведенный товар. Для этого используют такую формулу:

Нг=(Фн-Фк)+С/(Фн*П)*100%

Где

- Нг – это годовая норма амортизации;

- Фн – стоимость основных фондов в начале отчетного периода;

- Фк – конечная цена активов при их ликвидации;

- С – стоимость старой техники;

- П – нормативный период, за который происходит полная амортизация оборудования.

На практике довольно часто период службы оборудования не отвечает его полному физическому износу. Например, компьютер может работать и 15, и 20 лет, тогда как срок его службы по норме амортизации не может превышать 5 лет. За этот период предприятие должно приобрести новую технику вместо устаревшей.

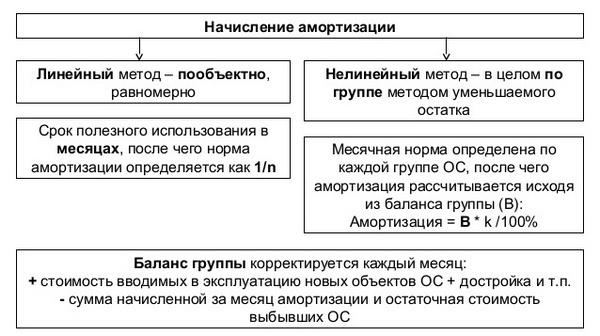

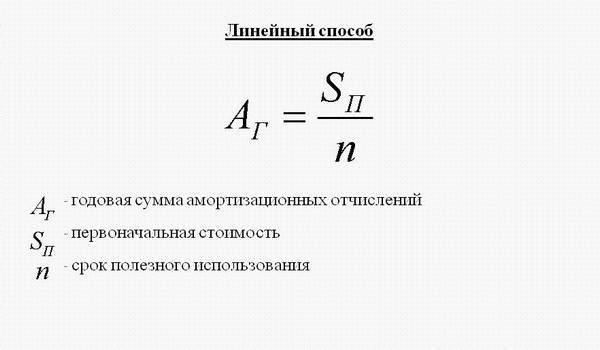

Чтобы рассчитать норму амортизации можно использовать несколько способов. При линейном методе формула будет выглядеть следующим образом:

На=Ц/П

Где

- На – норма амортизации;

- Ц – первичная стоимость оборудования;

- П – период использования.

Линейный метод начисления амортизации

Притом, окончательная цена при исчислении амортизации может быть нулевой, но это не значит, что оборудование перестает что-то стоить. Оно может прослужить еще много лет и иметь реальную стоимость. Остаточная цена амортизации говорит лишь о том, что предприятие покрыло свои траты на покупку этого оборудования.

Амортизационный период

Cтраница 1

Амортизационный период, в течение которого за счет ежегодных отчислений на полное восстановление ( реноваций) должна быть получена первоначальная стоимость объекта ( простое воспроизводство), соответствует усредненным экономически целесообразным срокам службы основных фондов ( с учетом морального износа); физические сроки службы объекта могут быть существенно выше.

Амортизационный период, в течение которого за счет ежегодных отчислений на полное восстановление ( реновацию) должна быть получена первоначальная стоимость объекта ( простое воспроизводство), соответствует усредненным экономически целесообразным срокам службы основных фондов ( с учетом морального износа); физические сроки службы объекта могут быть существенно выше.

Амортизационные периоды такого рода основного капитала ( если он подлежит амортизации) должны определяться с учетом конкретных фактов и обстоятельств.

Выбор 8-летнего амортизационного периода для основного капитала распространяется лишь на часть отчетного года после 31 декабря 1970 г. И далее, до 1 января 1971 г., на основной капитал С и D амортизация не начисляется, поскольку для основного капитала А и В действует условие, по которому основной капитал, введенный в эксплуатацию в течение второй половины года, считается введенным в первый день следующего года. Амортизационные отчисления за период с 1 января 1971 г. по 31 марта 1971 г. рассчитываются по норме, основанной на 8-летнем сроке амортизации, и амортизационные отчисления за этот период по основному капиталу С и D составляют 1250 долл.

При определении амортизационных периодов для элементов основного капитала данного пункта в каждом районе следует учитывать географические, климатические, генетические, экономические и другие факторы.

При определении амортизационных периодов в каждом производстве данной отрасли и в каждом географическом районе необходимо учитывать соответствующие экономические, климатические и прочие факторы.

В течение амортизационного периода, установленного для указанного в годовом отчете основного капитала, предприниматель имеет право перейти от амортизации этого капитала по методу снижения остатка к методу суммы лет и от метода снижения остатка и метода суммы лет к прямолинейному методу амортизации основного капитала. Новый метод распространяется на весь указанный в отчете основной капитал в течение всего отчетного года, в котором такой переход имел место.