Переход с ОСНО на УСН позволяет организации существенно снизить налоговую нагрузку и упростить ведение учета. Одним из основных налогов, от обязанности по уплате которого избавляется организация, перешедшая на УСН – это НДС. Но не все так просто. У организации в этом случае появляется обязанность восстановить НДС, ранее принятый к вычету. Причем сделать это нужно заблаговременно – еще до перехода на «упрощенку». О том, как это сделать с учетом последних изменений в законодательстве, узнайте далее.

Операции упрощенца НДС не облагаются на основании чего?

Хозяйственные операции при УСН не облагаются НДС на основании положений пп. 2 и 3 ст. 346.11 НК РФ. Но это не значит, что упрощенцы не могут вступать в правоотношения, которые сопровождаются появлением обязанностей, характерных для плательщика НДС.

Можно ли на УСН работать с НДС? Безусловно. Обязанности, связанные с исчислением и уплатой данного налога, у упрощенца могут возникнуть в связи с тем, что он:

- формирует счета-фактуры с выделенным НДС;

- становится налоговым агентом по НДС;

- осуществляет импорт товаров или услуг (такие правоотношения предполагают уплату импортером НДС в любом случае);

- платит НДС, находясь в составе товарищества (и имея полномочия по контролю над хозяйственными операциями, которые облагаются НДС).

Изучим данные сценарии подробнее.

Варианты учета убытков прошлых лет

Списание убытков отложено

Перенос убытков на будущее – это право, а не обязанность налогоплательщика. Его можно применить в текущем налоговом периоде по отношению ко всем убыткам за предыдущие 10 лет (п. 7 ст. 346.18 НК РФ). Делать это можно с перерывами, соблюдая лишь очередность убытков (п. 7 ст. 346.18 НК РФ).

Читайте также: Как возвести дом из СИП-панелей и во сколько это обойдется?

Если принято решение отложить списание убытков прошлых периодов, то в 1С:

- документ Регистрация суммы убытка УСН не создается;

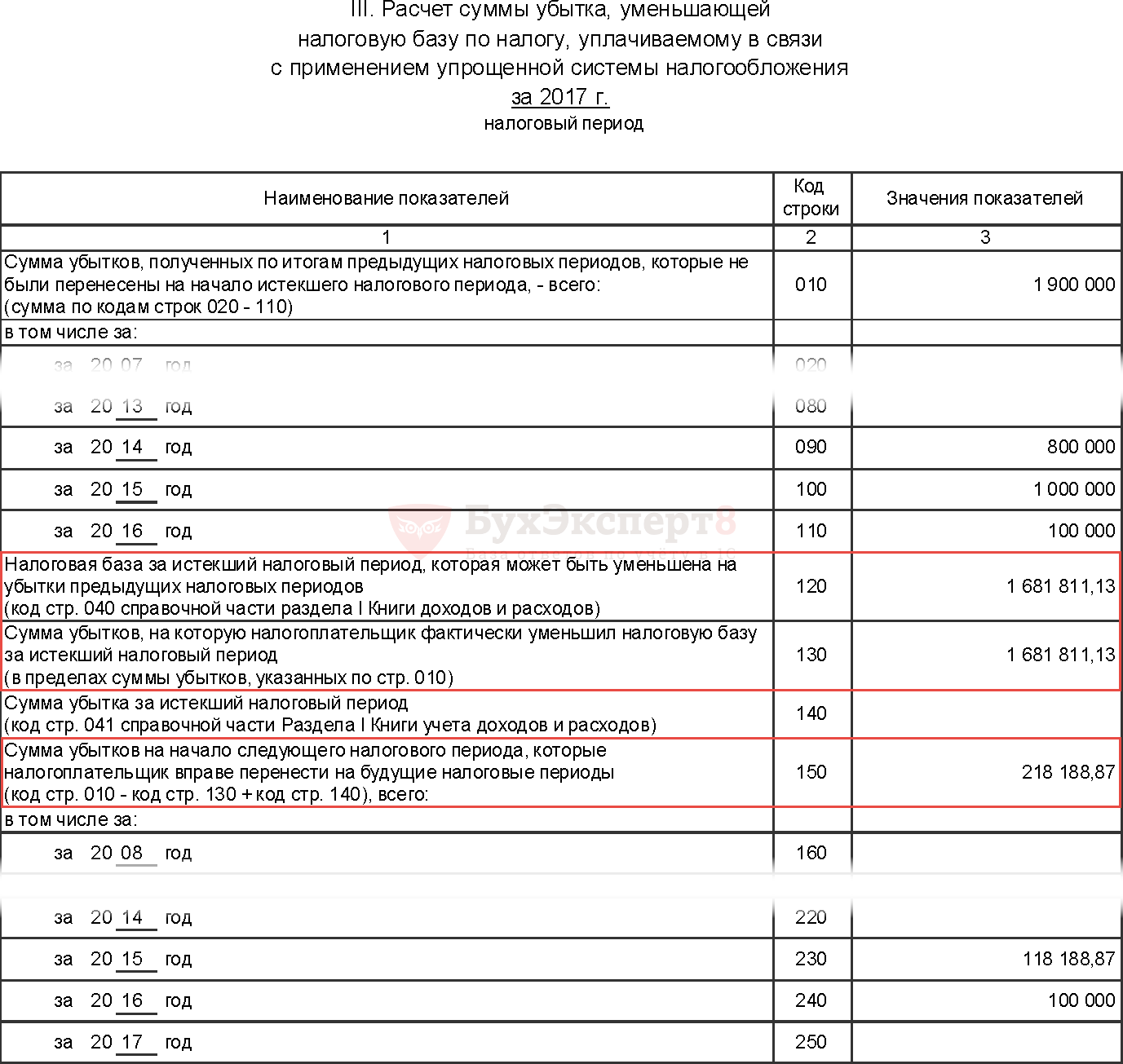

- Раздел III «Расчет суммы убытка…» КУДиР заполняется вручную: PDF стр. 010 – 100 000 cумма несписанного убытка за предыдущие 10 лет — на начало периода;

- стр. 110 –100 000 несписанная сумма убытка за 2022 год;

- стр. 120 – 1 681 811,13 налогооблагаемая база текущего налогового периода;

- стр. 130 – 0 признаваемая сумма убытка в текущем налоговом периоде;

- стр. 150 – 100 000, т.к. сумма убытка не была списана в текущем налоговом периоде;

- стр. 240 – 100 000 несписанная сумма убытка за 2022 год.

Кто платит при упрощенной системе налогообложения НДС: выставлен счет-фактура?

Формировать счета-фактуры с выделенным НДС плательщики УСН имеют полное право. Обычно выставление таких документов обусловлено просьбами контрагентов, которые желают включить отраженные в них суммы НДС в вычеты.

Выставив счет-фактуру с НДС, упрощенец будет обязан уплатить соответствующий налог до 25 числа месяца, что идет за кварталом, в котором выдан счет-фактура. Кроме того, нужно будет в аналогичный срок сдать в ФНС декларацию по НДС (п. 5 ст. 174 НК РФ).

О НДС фирма на УСН не сможет уменьшить на сумму вычета за счет полученных «входящих» НДС (п. 5 постановления Пленума ВАС РФ от 30.05.2014 № 33). При этом полученная по контрактам с НДС выручка включается в доходы по УСН без НДС (письмо Минфина России от 21.08.2015 № 03-11-11/48495).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Отражение убытка в КУДиР и в декларации по УСН

Отражение в КУДиР

Убытки прошлых периодов отражаются в Книге учета доходов и расходов УСН в специальном разделе III. Расчет убытка.

В Разделе III. Расчет убытка:

- стр. 010 – сумма несписанного убытка за весь возможный срок признания убытков (за предыдущие 10 лет) на начало текущего периода;

- стр. 020-110 — несписанные суммы убытка по годам возникновения (данные из графы Сумма убытка, указанные в документе Регистрация суммы убытка УСН);

- стр. 120 – налогооблагаемая база текущего года;

- стр. 130 – сумма убытка прошлых лет, на которую уменьшена налогооблагаемая база текущего периода. Данная сумма расчитывается автоматически по следующему алгоритму: если налогооблагаемая база (стр. 120) больше суммы списанного убытка (стр. 010), то учитывается убыток в полной сумме, т.е. списывается весь убыток, зарегистрированный документом Регистрация суммы убытка УСН;

- если налогооблагаемая база (стр. 120) меньше суммы списанного убытка (стр. 010), то учитывается убыток в размере налогооблагаемой базы (стр. 120), начиная с самого раннего. Остальной убыток переносится на будущие налоговые периоды и отражается по стр. 150.

Книгу доходов и расходов можно сформировать в разделе Отчеты – УСН — Книга учета доходов и расходов УСН.

Отчетность

Упрощенец как налоговый агент: как платится НДС?

Хозяйствующий субъект на УСН может быть налоговым агентом — лицом, обязанным уплатить НДС за другой хозяйствующий субъект. Это возможно, если:

- Фирма/ИП на УСН арендует или покупает имущество, принадлежащее государству. При этом если по договору аренды или купли-продажи цена указана без НДС, то налог «упрощенец» обязан самостоятельно исчислить и уплатить (п. 3 ст. 161 НК РФ).

- Упрощенец работает в России как посредник иностранной организации, не поставленной на налоговый учет в РФ (п. 5 ст. 161 НК РФ).

- Плательщик УСН реализует конфискованное имущество. Аналогично налог в этом случае начисляется и уплачивается упрощенцем (п. 4 ст. 161 НК РФ).

- Плательщик УСН владеет судном, не зарегистрированным в течение срока от 45 дней в Российском реестре (п. 6 ст. 161 НК РФ).

Образец и порядок заполнения декларации по НДС налоговым агентом см. здесь.

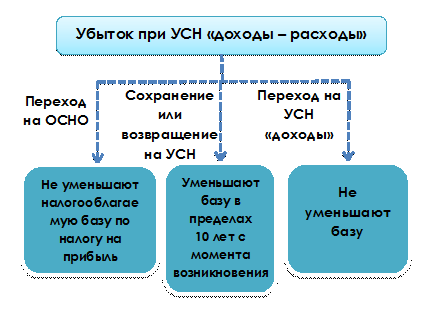

Как переносится убыток, полученный на УСН, при переходе на ОСНО и обратно на УСН

Объясняется это тем, что при переходе организации (индивидуального предпринимателя) на общий режим налогообложения, убытки, полученные в период применения упрощенной системы налогообложения (УСН), не учитываются (абз. 8 п. 7 ст. 346.18 НК РФ).

Убыток, полученный организацией или индивидуальным предпринимателем в период применения УСН, на основании абз. 1, 2, п. 7 ст. 346.18 НК РФ, учитывается при расчете налоговой базы по единому налогу при единовременном выполнении следующих условий:

Как платится импортный НДС упрощенцем?

Вне зависимости от того, имеет ли иностранный поставщик представительства в России или нет, упрощенец платит НДС при импорте не относящихся к поименованным в ст. 150 НК РФ:

Читайте также: Российский рынок оборудования для переработки автопокрышек

- Товаров из других государств ЕАЭС.

Уплачиваются и декларируются такие товары не позднее 20 числа месяца, что идет за тем, в котором осуществлен импорт. Получатель декларации и налога — ФНС.

ВНИМАНИЕ! До 20 числа месяца, за которым товар принят к учету, упрощенцу нужно сдать декларацию по косвенным налогам. Как сдается и оформляется данный формуляр см. здесь.

- Товары из стран, не входящих в ЕАЭС.

НДС по ним платится в момент ввоза через границу. Получатель платежа — таможенная служба (ФТС).

Кроме того, упрощенец, находясь в России, может покупать товары или услуги у иностранного поставщика, не поставленного на налоговый учет в РФ (пп. 1, 2 ст. 161 НК РФ). Отметим, что в данном случае российский налогоплательщик на УСН получает статус налогового агента (как и посредник). Но те правоотношения, в которых он участвует, по существу относятся к международной торговле, к сфере импорта.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Налог на товары у поставщика, не стоящего на учете в РФ, фирма на УСН исчисляет самостоятельно и уплачивает до 25 числа месяца, следующего за отчетным кварталом. В свою очередь, НДС на услуги удерживает и перечисляет непосредственно при расчетах с поставщиком (п. 4 ст. 174 НК РФ).

Декларация по НДС на «агентские» товары и услуги подается до 25 числа месяца, что идет за кварталом, в котором совершены операции по закупке товаров и услуг у иностранных поставщиков (п. 5 ст. 174 НК РФ).

Итак, мы изучили, кто платит НДС при упрощенной системе налогообложения и каким образом. Но есть еще один важный нюанс работы упрощенца с налогом, о котором идет речь, — его восстановление при переходе на УСН.

Торговые организации, применяющие УСН без НДС, в любой момент могут стать плательщиками НДС. Это может произойти, если организация примет такое решение добровольно, а также если превысит критерии, предоставляющие ей право не уплачивать НДС. В свою очередь, законодательство разрешает выделить данный налог из стоимости остатков товаров на дату перехода на уплату НДС и учесть его при налогообложении в вычетах. Но с введением ЭСЧФ использовать такое право становится сложнее.

Когда упрощенщик становится плательщиком НДС

Напомним, что по общему правилу при применении УСН не исчислять и не платить НДС по оборотам по реализации товаров (работ, услуг), имущественных прав могут организации с численностью работников в среднем за период с начала года по отчетный период включительно не более 50 человек, если размер их валовой выручки нарастающим итогом с начала года не превышает 1 058 400 руб. (часть первая подпункта 3.12 статьи 286 НК).

Эти организации могут стать плательщиками НДС:

- добровольно, отразив решение о переходе на УСН с уплатой НДС в декларации по налогу при УСН за отчетный период, предшествующий отчетному периоду, с которого принято решение применять УСН с уплатой НДС (часть вторая подпункта 4.1 статьи 286 НК);

- если численность работников организации в среднем за период с начала года по отчетный период включительно превысит 50 человек и (или) валовая выручка организации нарастающим итогом в течение календарного года составит более 1 058 400 руб. Отразив решение о переходе на УСН с уплатой НДС в декларации по налогу при УСН за отчетный период, в котором имело место превышение численности работников и (или) валовой выручки, организация продолжит применять УСН, но уже с уплатой НДС. Если такую отметку не проставить, организация перейдет на общую систему налогообложения, также с уплатой НДС (подпункт 6.4 статьи 286 НК);

- если численность работников организации в среднем за период с начала года по отчетный период включительно превысит 100 человек. Такая организация перейдет на общую систему налогообложения с уплатой НДС (подпункт 6.1 статьи 286 НК);

- если валовая выручка организации нарастающим итогом в течение календарного года превысит 1 542 600 руб. В этом случае организация также перейдет на общую систему налогообложения с уплатой НДС (подпункт 6.2 статьи 286 НК).

Выделение НДС из стоимости остатков товаров для получения вычетов

Напомним, что при исчислении НДС сумма этого налога, определенная в соответствии со статьей 103 НК, уменьшается на налоговые вычеты, установленные статьей 107 НК (пункт 1 статьи 107 НК).

Справка. Налоговыми вычетами признаются суммы НДС:

- предъявленные продавцами, состоящими на учете в налоговых органах Беларуси и являющимися плательщиками, к оплате плательщику при приобретении им на территории Беларуси товаров (работ, услуг), имущественных прав (подпункт 2.1 статьи 107 НК);

- уплаченные плательщиком при ввозе товаров на территорию Беларуси (подпункт 2.2 статьи 107 НК);

- уплаченные в бюджет при приобретении товаров (работ, услуг), имущественных прав на территории Беларуси у иностранных организаций, не состоящих на учете в белорусских налоговых органах (подпункт 2.3 статьи 107 НК).

Если организация, применяющая УСН, не является плательщиком НДС, то она и не имеет никаких вычетов, поскольку такая организация суммы НДС, предъявленные при приобретении либо уплаченные при ввозе товаров, а также уплаченные в бюджет при приобретении товаров в Беларуси у иностранных организаций, не состоящих на учете в белорусских налоговых органах, относит на увеличение их стоимости (пункт 7 статьи 106 НК). И когда организация, применявшая УСН без НДС, становится плательщиком НДС, то, реализуя те товары, которые приобретались в период неуплаты НДС, она должна платить НДС со всей стоимости таких товаров без учета вычетов, если не воспользуется правом самостоятельно выделить из остатков товаров НДС для вычета. Такое право предоставляет подпункт 22.4 статьи 107 НК: плательщики НДС могут самостоятельно выделить для вычета суммы НДС при переходе с УСН без исчисления и уплаты НДС на общий порядок налогообложения или на УСН с исчислением и уплатой НДС. НДС для вычета выделяется из остатков товаров (за исключением основных средств), имеющихся на дату перехода, путем самостоятельного выделения для вычета сумм НДС, предъявленных при приобретении либо уплаченных при ввозе этих товаров и отнесенных на увеличение их стоимости (часть вторая подпункта 22.4 статьи 107 НК).

Казалось бы, вопрос с вычетами решен: их можно выделить из остатков товаров и уменьшить на выделенную сумму НДС при исчислении. Правда, в этом вопросе есть одно но, связанное с введением с 1 июля 2020 года ЭСЧФ.

Вычетов без ЭСЧФ быть не может

По общему правилу в отношении каждого оборота по реализации товаров (работ, услуг), имущественных прав плательщик НДС обязан выставить их покупателю либо направить на Портал электронных счетовфактур (далее — Портал) ЭСЧФ (часть первая пункта 5 статьи 1061 НК). Чтобы покупатель товаров имел возможность произвести вычеты сумм НДС, предъявленных ему продавцами, он, в частности, должен:

- при приобретении товаров в Беларуси подписать ЭСЧФ, полученные от их продавцов, электронной цифровой подписью (абзац второй пункта 51 статьи 107 НК);

- при приобретении товаров в Беларуси у иностранных организаций, не состоящих на учете в белорусских налоговых органах, создать и направить на Портал ЭСЧФ в соответствии с абзацем вторым части четвертой пункта 8 статьи 1061 НК (абзац третий пункта 51 статьи 107 НК);

- при ввозе товаров в Беларусь (кроме ввоза из государств — членов ЕАЭС) иметь декларации на товары, выпущенные в соответствии с заявленной таможенной процедурой, документы (их копии), подтверждающие факт уплаты НДС при ввозе товаров в Беларусь, а также составить и направить ЭСЧФ на Портал в соответствии с пунктом 6 статьи 1061 НК (абзац четвертый пункта 51 статьи 107 НК);

- при ввозе товаров в Беларусь из государств — членов ЕАЭС иметь налоговые декларации (расчеты) по НДС, документы, подтверждающие факт уплаты НДС при ввозе товаров из государств — членов ЕАЭС, а также составить и направить на Портал ЭСЧФ в соответствии с пунктом 6 статьи 1061 НК (абзац пятый пункта 51 статьи 107 НК).

Таким образом, необходимым условием для вычетов при приобретении товаров является либо подписание электронной цифровой подписью ЭСЧФ, выставленных продавцами, либо выставление ЭСЧФ на Портал. Без этого произвести вычеты, в том числе и путем самостоятельного выделения НДС из остатков товаров, нельзя.

К выделению НДС из остатков товаров надо готовиться заранее

При ввозе товаров в Беларусь организация, даже если она применяет УСН без уплаты НДС, в отношении этих товаров все равно становится плательщиком НДС (подпункт 1.2 статьи 93 НК). Следовательно, такая организация должна зарегистрироваться на Портале и выставлять на него при ввозе товаров ЭСЧФ. У такой организации не будет проблем с подписанием ЭСЧФ, выставленных продавцами. То есть все формальности, связанные с ЭСЧФ, для возможности в будущем выделить НДС из остатков товаров будут соблюдены.

Если же организация не ввозит товары в Беларусь и не является плательщиком НДС, а значит, не зарегистрирована на Портале, то, продавая такой организации товары, продавцы не могут выставить ей ЭСЧФ. В этом случае они выставляют ЭСЧФ на Портал, но не покупателю (абзац второй части первой пункта 8 статьи 1061 НК), и покупатель, соответственно, не подписывает ЭСЧФ электронной цифровой подписью. По нашему мнению, для того, чтобы приобретающая товары организация — неплательщик НДС смогла в будущем выделить НДС из остатков товаров, ей необходимо зарегистрироваться на Портале и подписывать ЭСЧФ, выставленные в ее адрес продавцами.

Глеб Богомолов, экономист

Выданные «переходящие» авансы

Если в прошлом году (в период применения ОСНО) вы перечисляли аванс, а сами ТМЦ, работы или услуги в счет этого аванса получили или получите только в этом году (в период применения УСН), то их стоимость вам нужно будет учитывать при налогообложении в момент осуществления расходов (подп.4 п.1 ст.346.25 НК РФ).

Например, аванс под предстоящее получение товаров вы перечислили в декабре 2021 года, а товары получили в январе 2022 года. Реализовать их вы планируете, предположим, в марте 2022 года. Значит именно в марте вам следует отнести стоимость приобретенных товаров на расходы (подп. 2 п. 2 ст. 346.17 НК РФ).

Это касается тех упрощенцев, которые используют в качестве объекта «доходы минус расходы» и которые до 1 января 2022 года при расчете налога использовали метод начисления.

Кроме того, если в момент перечисления аванса вы принимали к вычету НДС, уплаченный в составе аванса (п. 12 ст. 171 НК РФ), то вам лучше восстановить этот налог. Конечно, с этим можно поспорить, поскольку прямо данный случай не предусмотрен в п.3 ст.170 НК РФ, в котором перечислены все случаи восстановления НДС. Но судебная практика показывает, что требование инспекции по восстановлению налога в рассматриваемой ситуации законно и основано оно на положениях пп. 2 п. 3 ст. 170 НК РФ (см., например, постановление Восемнадцатого арбитражного апелляционного суда от 26.09.2012 № 18АП-8284/2012 по делу № А76-4129/2012).