Часто происходит, что предприниматель или организация решает сменить систему налогообложения. Это случается по нескольким причинам:

- Изменение экономической ситуации.

- Для оптимизации налогообложения.

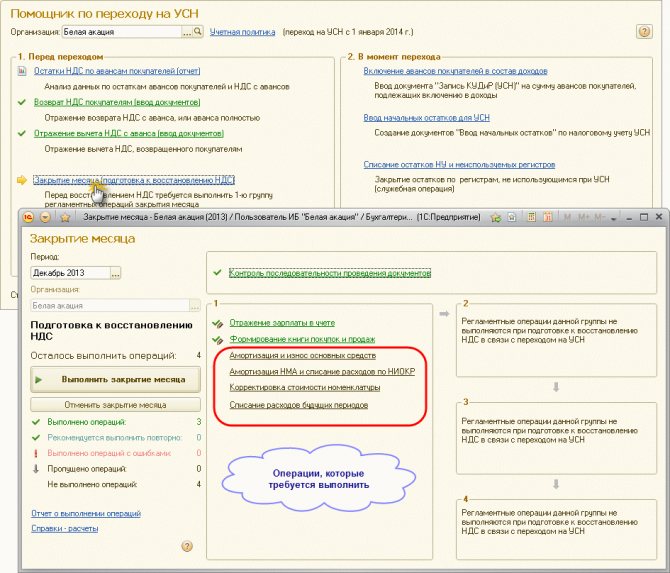

В любом случае, когда налогоплательщик изменил систему ведения учёта, активы продолжают работать. Товары, услуги, имущественные права, — всё это продолжает работать и приносить доходы. Обязательства перед налоговиками остаются. Посмотрим, как происходит восстановление НДС при переходе на УСН с ОСНО.

Сроки подачи заявления о переходе на УСН

Содержание статьи

Порядок перехода на упрощенную систему налогообложения регламентирован действующим Налоговым кодексом РФ. Согласно ст. 346.13 этого нормативного документа, в общем случае подать в ФНС уведомление о переводе со следующего календарного года на упрощенку предприниматель может до 31 декабря года текущего.

Читайте также: Бизнес-идея №1025. Как заработать с помощью видеокамеры?

Важно! Подать заявление о переходе с 2020 года на УСН предприниматели могут до 31 декабря 2019 года включительно.

В указанном правиле есть пара исключений.

- Недавно зарегистрированные предприниматели могут подать заявление о применении УСН одновременно с подачей регистрационных документов, либо в течение 30 дней с даты государственной регистрации. Упрощенный налоговый режим будет применяться к ним со дня оформления ИП.

- Предприниматели, работавшие по ЕНВД, но прекратившие деятельность, подходящую под требования этой схемы налогообложения (либо ИП, в чьих субъектах федерации был отменен ЕНВД), могут не дожидаться окончания календарного года. Перевод на УСН для них возможен с начала месяца, в котором они перестали оплачивать ЕНВД. Подать заявление о переходе в этом случае нужно будет в течение 30 дней после прекращения обязанности выплат ЕНВД.

Мнение эксперта

Максим Терентьев

Экономист

Организациям и предпринимателям, уже работающим по упрощенной системе налогообложения, для сохранения ее в 2020 году никаких заявлений писать не потребуется. Действующий налоговый режим будет сохранен за ними по умолчанию.

В каких случаях возникает риск переплаты НДС?

Переход на новую систему разрешен только с начала нового года. При переходе нужно быть очень внимательным и обращать внимание, какая операция облагается НДС, а какая уже не подлежит начислению налога.

Организации, оплачивающие НДС, зачисляют этот налог в самую раннюю дату продажи. В данном случае может возникнуть такая ситуация:

- Товар, который отгружен, облагается НДС, и покупатель его оплатил с НДС. В этом случае обязательно восстанавливается НДС при переходе.

- Отгруженный товар был обложен НДС, но покупатель уже оплатил его по УСН. В этом случае все равно НДС подлежит восстановлению.

- Товар клиенту был отгружен, и получены деньги, когда компания уже перешла на УСН. В этом случае восстановление НДС не подлежит.

- За товар была выставлена предоплата, когда компания была на ОСНО, но отгрузка товара осуществилась при упрощенке. В данной ситуации товар был отгружен по предоплате, значит, компания должна начислить НДС и оплатить его. Если ничего не сделать, то при отгрузке уже УСН нужно будет снова начислять НДС.

Требования для перехода на УСН

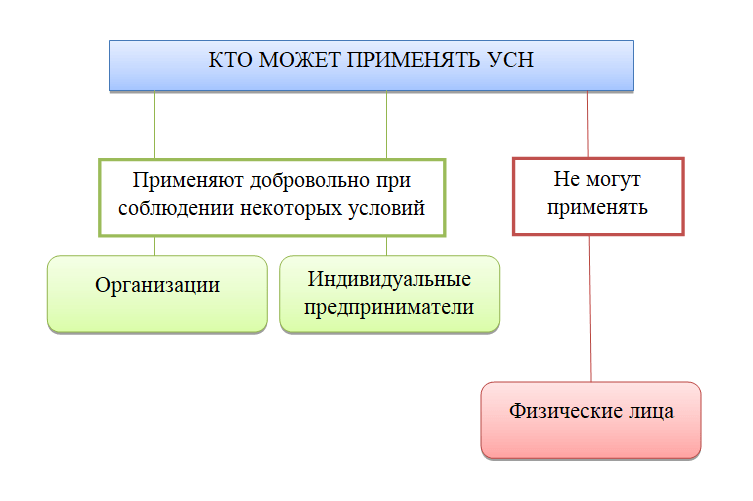

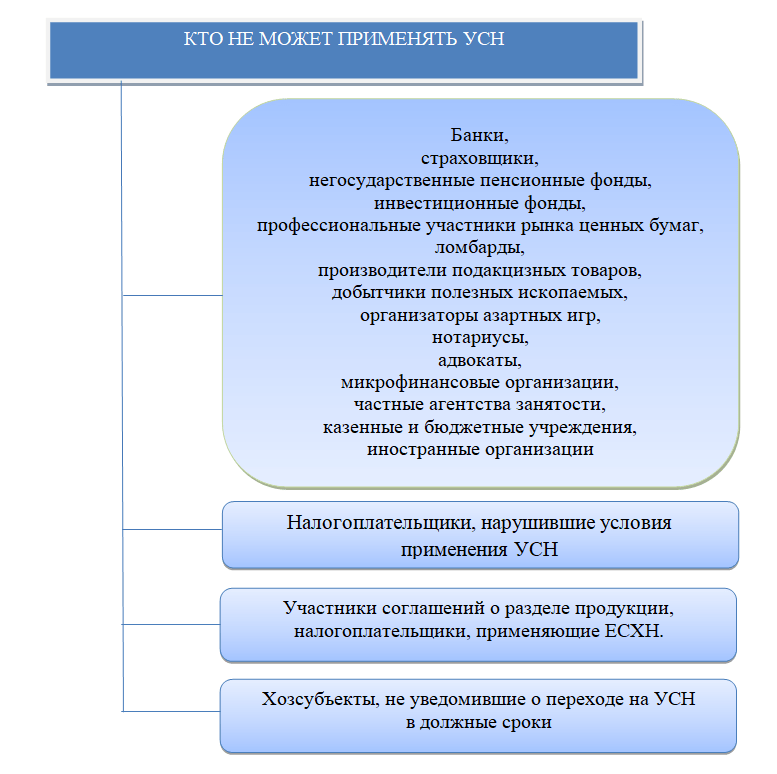

Налоговый кодекс РФ устанавливает ряд требований к организациям и предпринимателям, желающим перейти на упрощенный режим налогообложения. Все они перечислены в статье 346.12 этого нормативного документа.

В общем случае субъекты налогообложения, работающие по упрощенке, не вправе:

- быть плательщиками ЕСХН;

- заниматься добычей и/или продажей полезных ископаемых (за исключением общераспространенных);

- заниматься производством подакцизных товаров;

- выступать участниками соглашений о разделе продукции.

Важно! Все требования НК РФ в равной степени относятся к индивидуальным предпринимателям и ООО.

Кодекс также накладывает ряд ограничений на сферы деятельности, доступные организациям, решившим подать заявление на УСН: сроки подачи заявления на 2020 год не будут актуальны, для таких субъектов, как:

- банковские организации;

- микрофинансовые и микрокредитные компании;

- иностранные компании;

- инвестиционные фонды и НПФ;

- страховые компании;

- нотариальные и адвокатские конторы;

- агентства по трудоустройству (частные);

- бюджетные организации;

- казенные учреждения;

- профессиональные участники рынка ценных бумаг;

- ломбарды;

- казино и иные организации, связанные с игорным бизнесом.

Важно! Если субъект налогообложения не подходит хотя бы под одно из указанных требований, переход на УСН для него невозможен.

Кто платит?

Важно также разобраться с тем, за чей счет оплачивается налог при таком переходе.

Разумеется, что изначально стоимость товара на момент его передачи покупателю рассчитывалась без учета НДС, следовательно, авансовый платеж не включал сумму налога. Кто теперь ее обязан уплатить? В данном случае возможны три способа:

Читайте также: Автомойка код оквэд 2020 – Какие коды ОКВЭД нужны для автомойки?

1. Заключить с покупателем договор о повышении стоимости поставляемой продукции на величину, которая будет равна НДС. Этот вариант, безусловно, не станет привлекательным для покупателя, потому что потом ему придется еще уплатить 18% стоимости товара. Можно еще добиться увеличения цены реализуемой продукции через судебный иск. Такие прецеденты описаны в ряде региональных постановлений ФАС.

2. Наиболее оптимальный способ – изменить договор в части цены ТМЦ. Фактически она будет на прежнем уровне, но уже включит в свой состав величину НДС. При реализации данного варианта следует помнить, что цену менять в одностороннем порядке не допускается, поэтому ее необходимо подтвердить путем подписания дополнительного соглашения.

3. Самый сомнительный способ может рассматриваться в тех случаях, когда покупатель не согласится ни с одним из ранее рассмотренных вариантов. Здесь путь один – расторжение договора с возвратом суммы предоплаты или уплата суммы НДС в бюджет только за свой счет. Причем база по налогообложению прибыли в этом случае не будет уменьшена на величину НДС.

При вычетах на товары, если организация осуществляет переход с УСН на ОСНО, может возникнуть такая ситуация. Например, утратив право УСН, агент имеет право представлять к вычету суммы НДС, в соответствии со ст. 346.25 НК РФ. Данная норма предусматривает соблюдение следующих условий:

- Имеются в наличии счета-фактуры с выделенным налогом.

- ТМЦ не относились к расходам, понижающим базу налогообложения.

- ТМЦ направлялись на использование в работах и услугах, облагаемых НДС.

Другой пример: как сделать вычет НДС по основным средствам. Тут предусмотрены два способа.

Если приобретенное основное средство было введено в эксплуатацию уже вслед за переходом на ОСНО с УСН, тогда вычет НДС допускается выполнить на дату введения ОС в эксплуатацию (письмо МФ РФ от № 03-07-11/113). В случае ввода ОС в строй еще до перехода организации на ОСНО НДС по нему предъявить к вычету нельзя, т.к. изначальная стоимость этого основного средства формировалась еще тогда, когда организация работала по УСН (письмо МФ России № 03-07-10/10).

Условия для перехода на УСН с 2020 года

Помимо указанных выше ограничений, в Налоговом кодексе РФ содержится еще ряд условий применения упрощенной системы налогообложения. Они сохраняют свое действие, как в момент перехода субъекта на новый налоговый режим, так и после, в процессе его работы. Если в какой-то момент функционирования организация или предприниматель перестают отвечать указанным требованиям, ФНС автоматически начнет расценивать их как пользователей ОСНО.

КритерийДля ИПДля ОООКоличество сотрудниковНе более 100 человекНе более 100 человекГодовой доходНе более 150 000 000 руб.Не более 150 000 000 руб.Остаточная стоимостьНе более 150 млн. руб.Не более 150 млн. руб.Количество филиалов00Доля участия в УК других организаций—Не более 25%

Для организаций имеется еще одно ограничение. По итогам 9 месяцев 2020 года (т.е., года подачи уведомления о переходе в ФНС), ее доходы не должны превышать 112,5 млн. руб. Для ИП данное требование не актуально.

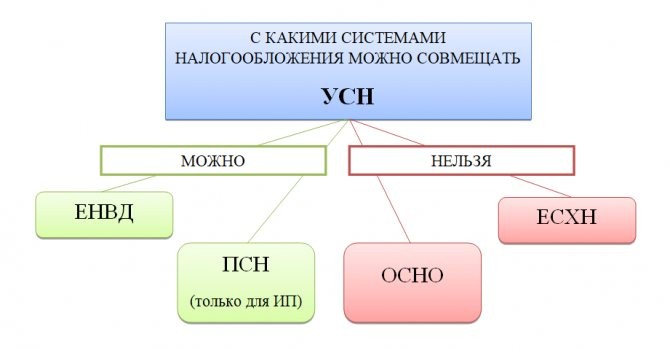

Совмещение налоговых режимов

Если вы осуществляете разные виды деятельности, возможны следующие комбинации налоговых режимов:

- ОСНО + ПСН;

- УСН + ПСН;

- ЕСХН + ПСН.

Режим НПД ни с какой системой налогообложения сочетать нельзя.

Готовое решение от Консультант+ о том, как совмещать УСН и патентную систему налогообложения

Ведите раздельный учет доходов, расходов, имущества, обязательств и хозяйственных операций по УСН и по ПСН.

Расходы, которые одновременно относятся к деятельности на УСН и на ПСН делите пропорционально доле дохода на каждом режиме налогообложения.

К ПСН относятся только доходы от реализации по виду деятельности, который указан в патенте. Остальные доходы нужно учитывать при расчете налога на УСН (читать далее…).

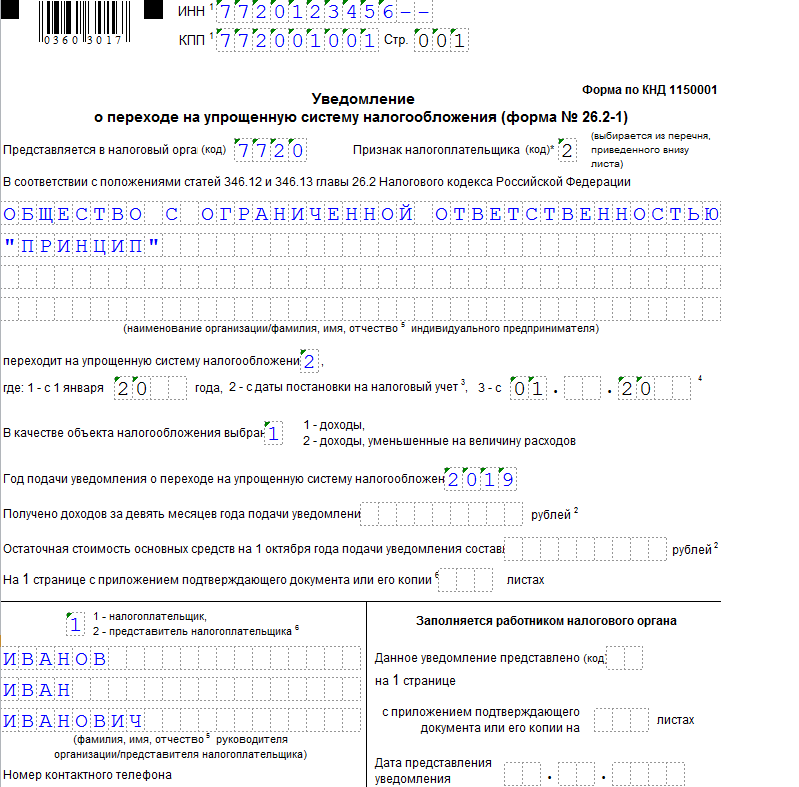

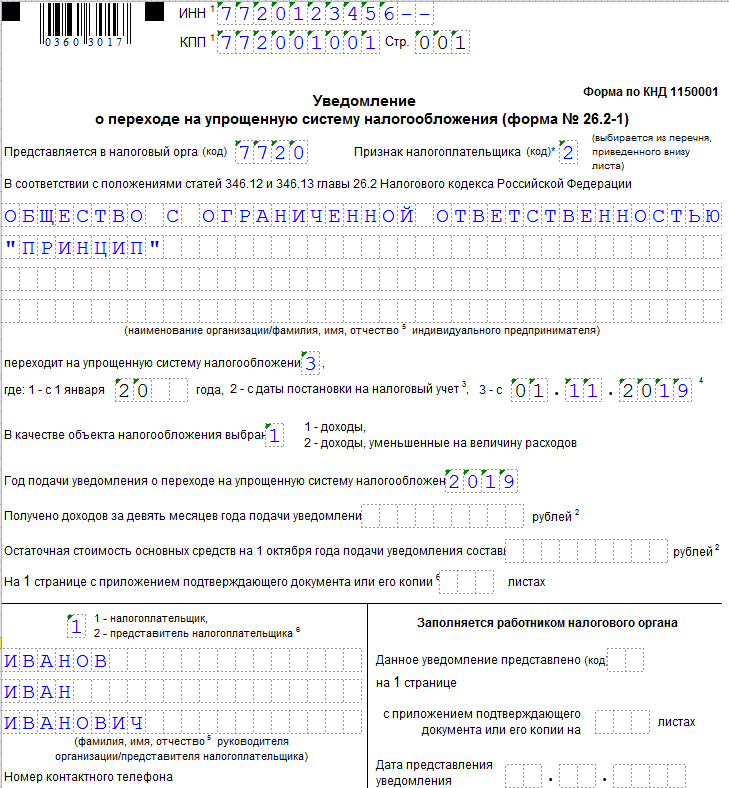

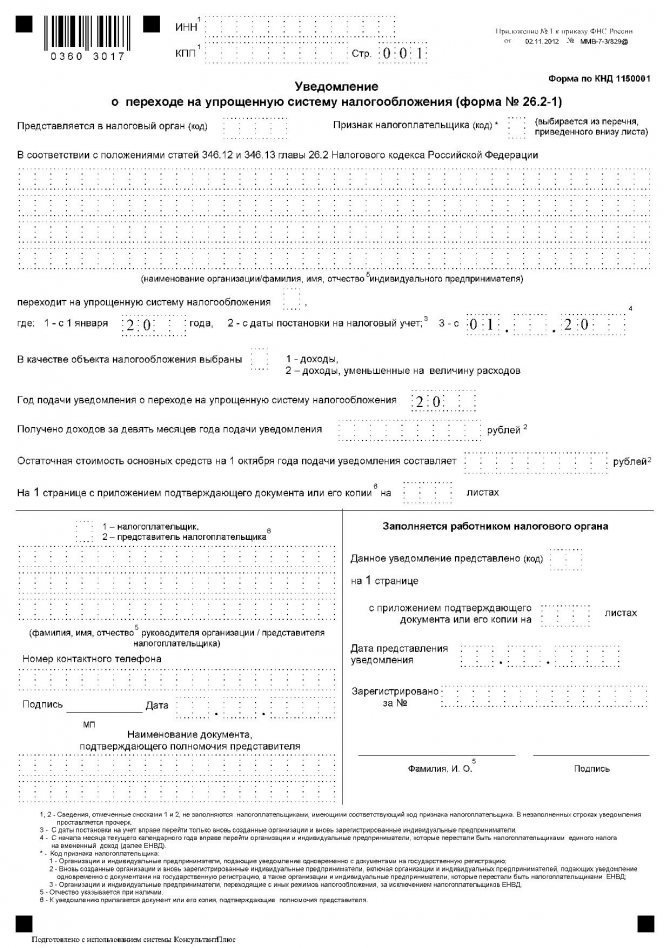

Заявление на УСН: форма № 26.2-1

Заявление о переходе на упрощенный режим налогообложения заполняется в соответствии с формой, утвержденной приказом ФНС № ММВ-7-3/829 от 2 ноября 2012 года. Заполнять бланк можно как от руки, так и в электронном виде.

Читайте также: Бизнес без вложений с нуля — интересные идеи как заработать

| На сайт nalog.ru

Обратим внимание на некоторые нюансы заполнения данного документа.

- Пустые ячейки бланка заполняются прочерками.

- В поле «Код налогового органа» указывают код отделения ФНС, в которое подается уведомление.

- В поле «Код признака плательщика» ставится 1 (если заявитель подает уведомление вместе с документами на регистрацию организации); 2 – если заявитель ранее являлся плательщиком ЕНВД; 3 – во всех прочих случаях.

- В поле «Переходит на упрощенную систему» ставится 1, если заявитель планирует переход с 1 января 2020 года, 2 – в случае перехода на УСН с даты госрегистрации субъекта, и 3 – в случае перехода на УСН с ЕНВД с начала месяца.

- В поле «Объект налогообложения» ставится 1, если объектом будут выступать доходы предпринимателя, и 2 – если в качестве объекта выбрана разница доходов и расходов.

Бланк уведомления о переходе един для ИП и организаций. Однако, предприниматели могут не заполнять в нем сведения о доходе за 9 месяцев предшествующего переводу года, а также сведения об остаточной стоимости. Вместо них ИП может просто проставить прочерки. Для организаций же заполнение этих граф необходимо.

Переход с УСН на ОСНО и неоплаченная отгрузка

При переходе с УСН на ОСНО необходимо сформировать налоговую базу по доходам и расходам переходного периода. Рассмотрим одну из таких ситуаций: когда по отгрузке, произведенной в период применения УСН, оплата поступит уже на ОСНО

13.09.2016 Автор: Марина Косульникова, главный бухгалтер

На «упрощенке» выручку признают в составе доходов на дату фактического получения денежных средств (п. 1 ст. 346.17 НК РФ). Соответственно, по неоплаченной отгрузке, произведенной на УСН, доход не учитывается.

В данном случае следует использовать специальные правила для организаций, при переходе с УСН на ОСНО с использованием метода начисления при исчислении налога на прибыль. Для целей налогообложения прибыли в составе доходов учитывают суммы задолженности покупателей за реализованные им товары (работы, услуги) на дату перехода с УСН на ОСНО (подп. 1 п. 2 ст. 346.25 НК РФ; письмо Минфина России от 04.04.2013 № 03-11-06/2/10983). Данное правило действует вне зависимости от времени погашения задолженности (письмо Минфина России от 16.06.2014 № 03-11-06/2/28542).

Выручка при переходе с УСН на ОСНО

Указанную дебиторскую задолженность учитывают в составе внереализационных доходов как доходы прошлых лет, выявленные в отчетном (налоговом) периоде (п. 10 ст. 250 НК РФ; письмо УФНС России по г. Москве от 18.06.2009 № 16-15/061652). Выручка признается доходами месяца перехода на общую систему налогообложения (абз. 4 п. 2 ст. 346.25 НК РФ; письма Минфина России от 09.04.2015 № 03-11-04/20097, от 23.03.2015 № 03-03-10/15689, от 11.07.2014 № 03-03-06/1/33868, ФНС России от 14.08.2015 № ГД-4-3/[email protected]). Фактически период учета неоплаченной выручки зависит от того, в связи с чем компания перешла с УСН на ОСНО:

- если добровольно, то доход учитывают в январе года, с которого применяется ОСН (п. 6 ст. 346.13 НК РФ);

- если принудительно (в связи с утратой права на применение «упрощенки»), то доход учитывают в первом месяце квартала, в котором было утрачено право на УСН (п. 4 ст. 346.13 НК РФ).

В дальнейшем оплата за отгруженные на УСН товары (работы, услуги) для целей налогообложения не учитывается.

ПРИМЕР

Компания в 2020 г. применяла УСН. С 01.01.2016 произвела переход с УСН на ОСНО (исчисление налога на прибыль с использованием метода начисления). В ноябре 2020 г. компания оказала услуги (120 000 руб.). Оплата за оказанные услуги поступила в декабре 2020 г. (70 000 руб.) и в апреле 2020 г. (50 000 руб.).

Ноябрь 2020 г.:

ДЕБЕТ 62 субсчет «Расчеты с покупателями» КРЕДИТ 90 субсчет «Выручка»

— 120 000 руб. — отражена выручка от оказания услуг.

Декабрь 2020 г.:

ДЕБЕТ 51 КРЕДИТ 62 субсчет «Расчеты с покупателями»

— 70 000 руб. — получена оплата за услуги.

При расчете налога по УСН учтен доход в размере оплаченной выручки от оказания услуг в сумме 70 000 руб.

Январь 2020 г.:

При расчете налога на прибыль в составе внереализационных доходов учтена сумма дебиторской задолженности за оказанные услуги в размере 50 000 руб.

Апрель 2020 г.:

ДЕБЕТ 51 КРЕДИТ 62 субсчет «Расчеты с покупателями»

— 50 000 руб. — получена оплата за услуги.

Читайте также: Образец письма в налоговую о информационном письме

Примите к сведению, что, если компания после перехода с УСН на ОСНО использует кассовый метод определения доходов и расходов при расчете налога на прибыль, никакие переходные правила при переходе с УСН на ОСНО не применяются. Ведь в данном случае датой получения доходов признается день поступления средств, а также погашения задолженности иным способом (п. 2 ст. 273 НК РФ). Таким образом, суммы оплаты за отгрузку, совершенную в период применения УСН, полученные после перехода с УСН на ОСНО, включают в налоговую базу по налогу на прибыль независимо от используемого метода определения доходов и расходов (письмо Минфина России от 12.03.2010 № 03-11-06/2/33).

НДС при переходе с УСН на ОСНО

Как правило, «упрощенцы» не признаются плательщиками НДС (п. 2 ст. 346.11 НК РФ). Таким образом, операции по реализации товаров (работ, услуг), осуществленные организацией в период применения УСН, налогом на добавленную стоимость не облагаются. Поэтому суммы дебиторской задолженности по отгрузке, осуществленной на УСН, при переходе на ОСН в налоговую базу по НДС не включаются (письма Минфина России от 02.03.2015 № 03-07-11/10711, от 16.06.2014 № 03-11-06/2/28542).

Переход с УСН на ОСНО и безнадежные долги

Налоговым кодексом предусмотрен исчерпывающий перечень оснований, в соответствии с которыми обязательства по дебиторской задолженности признаются безнадежными для целей налогообложения прибыли организаций (письма Минфина России от 20.10.2015 № 03-03-06/1/60050, от 16.07.2015 № 03-03-06/3/40956). Безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек срок исковой давности (общий срок исковой давности составляет три года (ст. 196ГК РФ)), а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации (п. 2 ст. 266 НК РФ).

Следовательно, налогоплательщик, имеющий дебиторскую задолженность, может отнести ее к безнадежной только при наступлении одного из вышеперечисленных обстоятельств (письмо Минфина России от 16.09.2015 № 03-03-06/53157).

На «упрощенке» суммы безнадежных долгов не учитываются. Дело в том, что в данной системе налогообложения установлен закрытый перечень расходов и безнадежные долги там не указаны (ст. 346.16 НК РФ; письма Минфина России от 23.06.2014 № 03-03-06/1/29799, от 01.04.2009 № 03-11-06/2/57, от 13.11.2007 № 03-11-04/2/274). Учитывая, что доходы признаются кассовым методом, то на сумму безнадежного долга доходы не корректируются (письмо Минфина России от 22.07.2013 № 03-11-11/28614).

Кроме того, учет данных расходов не предусмотрен и в правилах перехода с УСН на ОСН (подп. 2 п. 2 ст. 346.25 НК РФ). Чиновники подтверждают, что если безнадежные долги образовались в период применения «упрощенки», то при переходе с УСН на ОСН расходы от списания указанных сумм в целях налога на прибыль организаций не учитываются (письма Минфина России от 23.06.2014 № 03-03-06/1/29799, от 11.07.2006 № 03-03-04/1/574).

По мнению автора, если на момент перехода с УСН на ОСН задолженность еще не стала безнадежной, то в момент признания таковой ее можно учесть в составе внереализационных расходов (подп. 2 п. 2 ст. 265 НК РФ).

Безнадежная задолженность, по которой истек срок исковой давности, учитывается в составе внереализационных расходов в последний день того отчетного периода, в котором истекает срок исковой давности (п. 7 ст. 272 НК РФ; письма Минфина России от 06.02.2015 № 03-03-06/1/4995, от 28.01.2013 № 03-03-06/1/38).

Актуальная бухгалтерия

Разместить:

Комментарии

Как перейти на УСН в 2020 году

Чтобы сменить систему налогообложения на упрощенную, нужно подготовить уведомление по специальной форме и передать его в ИФНС. А перед этим придется задуматься об объекте налогообложения. Выбирайте внимательно – поменять можно будет только через год.

Чтобы уведомить ИНФС о том, что вы желаете работать по упрощенной системе налогообложения, необходимо написать уведомление. Для него разработана специальная форма №26.2-1. Необходимо заполнить бланк и отправить его в инспекцию. Есть некоторые особенности заполнения этого одностраничника:

- Если вы подаете бланк вместе с документами на регистрацию, то оставьте поля «ИНН» и «КПП» пустыми.

- Подписывать уведомление можно только непосредственным ИП или руководителям ООО. Если вы хотите, чтобы подписался кто-то другой (например, учредитель) – оформите доверенность на это лицо.

Придется принести уведомление в то отделение инспекции, где была зарегистрирована компания изначально. Нужно сделать две копии и одну передать в ИФНС, а вторую попросить заверить и оставить себе. Не теряйте эту копию! Без нее вы не сможете доказать в случае надобности, что действительно теперь работаете по УСН.

Расчет с покупателем при переходе на ОСНО

Варианты развития событий в отношениях с покупателем при переходе на ОСНО следующие:

- Если покупатель сам является плательщиком НДС, то, скорее всего, его устроит дополнительное соглашение по увеличению цены на 18% (или 10%), так как он сможет принять эту сумму к вычету и уменьшить свои обязательства по НДС с покупки. Однако если покупатель не плательщик НДС, на такой вариант он вряд ли согласится, ведь это означает простое повышение стоимости на тот же товар.

- Менее выгодный вариант — включить в цену товара сумму НДС. Для покупателя — плательщика НДС такая опция предпочтительна: цена остается прежней, но теперь он может предъявить налог к вычету. Для покупателя на УСН данный вариант нейтрален: он продолжает платить ту же цену, а вопросы НДС его не волнуют. Для самой компании прибыльность снижается, так как чистая выручка уменьшается на сумму налога.

- Покупатель может вообще отказаться от обоих вышеприведенных вариантов. В таком случае компании-продавцу остается либо расторгнуть договор поставки, либо погасить обязательства перед бюджетом собственными средствами (Дт 91.2 Кт 98 «НДС»). Причем данные налоговые затраты нельзя будет учесть в расходах для снижения базы по налогу на прибыль (п. 19 ст. 270 НК РФ).

Как стать плательщиком НПД

Регистрация в качестве самозанятого:

ПроизводитсяНеобходимые данные

- В мобильном приложении «Мой налог»;

- в личном кабинете налогоплательщика;

- через уполномоченный банк;

- на портале Госуслуг

- Заявление о постановке на учет;

- паспорт;

- фотография

Плательщиком НПД человек становится с момента направления в налоговый орган заявления. Одновременно с этим п. 4 ст. 15 Закона № 422-ФЗ обязывает физических лиц уведомлять налоговую о прекращении применения иных режимов налогообложения.

Снятие с учета производится:

- плательщиком по собственной инициативе (при отсутствии недоимки по налогу в дальнейшем возможна повторная постановка на учет);

- плательщиком при нарушении ограничений применения НПД (в ИФНС направляется соответствующее заявление);

- инспекцией при выявлении несоответствия критериям плательщика НПД, в т. ч. возможно аннулирование постановки на учет.

О снятии с учета плательщик узнает от ИФНС через приложение «Мой налог». В течение 20 календарных дней ИП уведомляет ИФНС о выборе новой системы налогообложения, если он не желает оказаться на общем режиме.

Зарегистрироваться в качестве плательщика налога на профессиональный доход бывший вмененщик может в любой момент. Но для перехода на НПД с 1 января 2021 года подать заявление в ИФНС следует не позднее 01.01.2021.