Что такое налоговый вычет на ребёнка, как его получить, кому положен, в каком размере предоставляется.

Налоги существуют во всём мире, и их уплата в полном объёме является обязанностью каждого гражданина. Но в некоторых случаях государство предоставляет гражданам льготы. Цель такой политики — предоставление дополнительных социальных гарантий некоторым слоям населения.

Ген богатства: 4-дневный бесплатный онлайн-тренинг

За 4 дня вы научитесь методике мышления миллионеров, которая поможет увеличить доход, закрыть долги, найти дело “по душе”

Участвовать

“Налоговый вычет на детей” – что это?

Мера стимулирования граждан, направленная на поддержание семей с детьми и небольшим доходом. Именно поэтому в законе четко определен лимит. Как только ваш доход с начала года перейдет отметку в 350 000 рублей, то в последующие месяцы года вычет вам предоставляться не будет. например, при доходе в 100 000 рублей в месяц, вычет будет предоставляться на первые 4 месяца года, далее вычет можно будет получить только со следующего года до достижения того самого порога совокупного дохода.

По сути налоговый вычет заключается в определенной льготе при уплате НДФЛ, которая закреплена в п. 4 ч. 1 ст. 218 Налогового кодекса РФ. Суммы вычета фиксированы и прописаны в Налоговом кодексе:

- 1 400 рублей – на первого ребенка;

- 1 400 рублей – на второго ребенка;

- 3 000 рублей – на третьего и каждого последующего ребенка;

- 12 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом в возрасте до 24 лет, если он является инвалидом I или II группы;

Налоговый вычет за каждый месяц налогового периода распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

- 1 400 рублей – на первого ребенка;

- 1 400 рублей – на второго ребенка;

- 3 000 рублей – на третьего и каждого последующего ребенка;

- 6 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Важно! Государство не выплачивает вам сумму, прописанную в Налоговом кодексе. Эта сумма вычитается из вашей налоговой базы. Т.е. при доходе в 25 000 рублей в месяц и наличии одного ребенка НДФЛ будет облагаться сумма в 23 600 рублей, т.е. каждый месяц вы будете экономить 182 рубля за счет налогового вычета.

налоговый вычет на покупку/строительство недвижимости

налоговый вычет по ипотеке

Общие положения

Определение понятия и законодательная база

Налоговый вычет – льгота, устанавливаемая законом и снижающая налогооблагаемый доход (налоговую базу) физического лица.

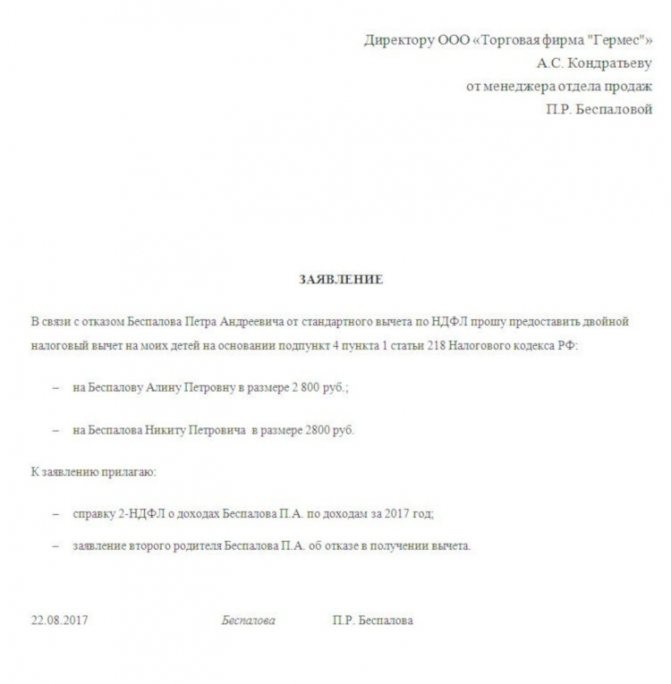

Сотрудник, имеющий ребенка или детей, заполняет стандартную форму заявления о предоставлении ему налогового вычета. Согласно статье 218 НК РФ, НДФЛ удерживается после уменьшения дохода на размер вычета. Сумма к выдаче на руки будет больше. Если возникает право на получение более одного вычета, то предоставляется максимальный.

Кто имеет право?

Право на вычет имеют оба родителя. Если родители разведены, создали новые семьи и один из них выплачивает на ребенка алименты, то налоговый вычет получают оба родителя, новый супруг и новая супруга. Отец, выплачивая алименты, участвует в содержании ребенка, а с новой женой его связывает совместная собственность. Новый супруг имеет совместную собственность с матерью ребенка и тоже участвует в его содержании.

Перечень документов, необходимых для предоставления вычета, смотрите в таблице:

МатьОтецНовая женаНовый мужЗаявлениеЗаявлениеЗаявлениеЗаявлениеСвидетельство о рождении (копия)Свидетельство о рождении (копия)Свидетельство о рождении (копия)Свидетельство о рождении (копия)Свидетельство о браке (копия)Свидетельство о браке (копия)Документы об уплате алиментовДокументы об уплате отцом алиментовСправка из ЖЭКа о совместном проживании с ребенком и его матерью

Стандартные налоговые вычеты на детей 2020 году предоставляются, если:

- ребенок не достиг 18 лет (при очной форме обучения возраст – до 24 лет);

- ребенок полностью обеспечивается налогоплательщиком;

- доход физического лица подлежит обложению НДЛФ со ставкой в 13%;

- предельная величина дохода, исчисленная с начала налогового периода нарастающим итогом, не превышает 280000 рублей (при достижении этой суммы с месяца превышения не применяется налоговый вычет).

Ограничения

Право на вычет теряется, когда ребёнок:

- достиг 18 лет;

- окончил учебное заведение или поменял форму обучения;

- размер дохода родителя превысил 280000 рублей.

Двойной вычет

Читайте также: Что такое маркетинг – виды, функции и принципы стратегического маркетинга

В двойном размере вычет предоставляется одному родителю в двойном размере, в ряде случаев.

Родитель является единственным, если другой родитель:

- умер;

- признан пропавшим безвестно;

- объявлен умершим.

Родитель не является единственным, если:

- брак расторгнут;

- супруги состоят в гражданском браке;

- произошло лишение родительских прав;

- имеет место отбывание наказания.

Документы, по которым может быть установлено отсутствие второго родителя:

- свидетельство о рождении ребёнка;

- справка из ЗАГСа, где указано, что отец вписан в свидетельство со слов матери;

- свидетельство о смерти;

- решение суда о признании родителя умершим или безвестно пропавшим.

Двойной вычет может быть назначен одному родителю, если другой отказался в его пользу (при наличии соответствующих документов).

Налоговый вычет не предоставляется в пользу другого родителя, если один из родителей:

- состоит на учете в центре занятости;

- не имеет дохода (не работает);

- находится в отпуске по беременности и родам или по уходу за ребенком до 1,5 года.

Уход беременной сотрудницы в декрет определяет состояние её беременности. Читайте, на каком сроке уходят в декрет. С апреля 2020 года расчёт отпускных претерпел некоторые изменения. Хотите знать, что нового?

Как оформить налоговый вычет на ребенка?

Во многих организациях это делается по инициативе работодателя (для этого работодатель и берет у вас копию свидетельства о рождении ребенка), но информацию лучше уточнить в бухгалтерии вашего предприятия.

Работодатель сам ничего не оформил, что делать?

Нужно обратиться в бухгалтерию, предоставив им заявление на получение вычета и комплект документов:

- Копию свидетельства о рождении или усыновлении ребенка.

- Копию паспорта с отметкой о браке или свидетельство о регистрации брака, если родители женаты.

- Справку из образовательного учреждения о том, что ребенок обучается на дневном отделении, если он студент.

- Справку об инвалидности, если ребенок инвалид.

В случае получения двойного вычета нужно также предоставить документ, который будет подтверждать право на получение двойного вычета (свидетельство о смерти, отметка в паспорте, документы из органов опеки и т.д.).

Если вы подаете документы не в начале года, то в этом нет ничего страшного. Бухгалтерия сделает вам перерасчет за все ранее отработанные месяцы.

Продление каждый год проходит автоматически за исключением случаев, если вы меняли работу или если у вас родился второй/третий/четвертый/пятый ребенок.

Если вы меняли работу, то принесите справку 2-НФДЛ с прошлой работы, бухгалтер зачтет вам прошлые доходы и произведет расчет.

Особенности начисления

Для ИП, работающих на упрощенной системе налогообложения, предоставление вычета не предусмотрено. Индивидуальный предприниматель может получить вычет, если получает доходы, облагаемые НДЛФ.

Читайте также: Уведомление о расторжении договора: образец и правила составления

Изменились ли в 2020 году вычеты на детей? Стандартные налоговые вычеты на детей не изменились.

Многодетным семьям

Совершеннолетние дети учитываются при предоставлении вычета на 2 и 3 детей, хотя стандартный вычет на них не предоставляется.

При расчете учитывается количество детей независимо от их возраста.

Матери-одиночке

Для одиноких матерей вычет производится в двойном размере. Мать-одиночка является единственным родителем. При рождении ребенка вне брака мать может не указывать отца в свидетельстве о рождении (отцовство юридически не установлено).

На ребенка-инвалида

Налоговый вычет на ребенка-инвалида – 3000 рублей. Если такой ребенок является третьим, то суммирование вычетов не производится.

При затратах на обучение ребенка

Предоставляется родителю (опекуну), оплатившему обучение ребенка в возрасте до 24 лет (дневная форма).

Сумма вычета – фактически произведенные расходы на обучение, но не более 50000 рублей на каждого из детей (сумма общая на двоих родителей).

Если оплату за обучение ребенка внес работодатель по договоренности с налогоплательщиком, то родитель имеет право на вычет при компенсации расходов работодателю.

Вычет предоставляется при обучении в оговоренных учреждениях образования. Это ВУЗы и другие заведения, расположенных не только на территории РФ, имеющих лицензию (другой документ), подтверждающий статус учебного заведения.

При обучении за рубежом статус учебного учреждения должен быть документально подтвержден в соответствии с законом страны обучения. При подаче заявления на вычет необходимо приложить заверенный нотариально перевод на русский язык. Если обучение происходит дистанционно, то необходимо представить документ об очной форме такого вида образования.

Следует учитывать, что остаток неиспользованного налогового вычета не переносится на следующие периоды налогообложения.

Для получения вычета при обучении ребенка необходимо подать декларацию в налоговый орган, даже если налогоплательщик не является лицом, обязанным ее предоставлять. Срок подачи – 3 года со дня оплаты обучения.

При безналичной форме оплаты подтверждающим документом является платежное поручение с банковской отметкой о проводке. При оплате обучения наличными подтверждающим документом выступает кассовый чек с обязательным приложением заполненного бланка приходного кассового ордера.

Для работников по совместительству

Совместитель имеет право выбора налогового агента, у которого ему будет предоставляться налоговый вычет (по основному месту работы или работа по совместительству). В остальном порядок начисления стандартный.

Совместители имеют такие же права при увольнении, что и обычные сотрудники. Читайте об особенностях увольнения в связи с ликвидацией. Должностная инструкция генерального директора ООО определяет ему личную ответственность за некоторые нарушения. Подробнее здесь.

Думаете, как назвать ООО? В этой статье есть примеры.

Как вернуть налоговый вычет на детей за 3 года

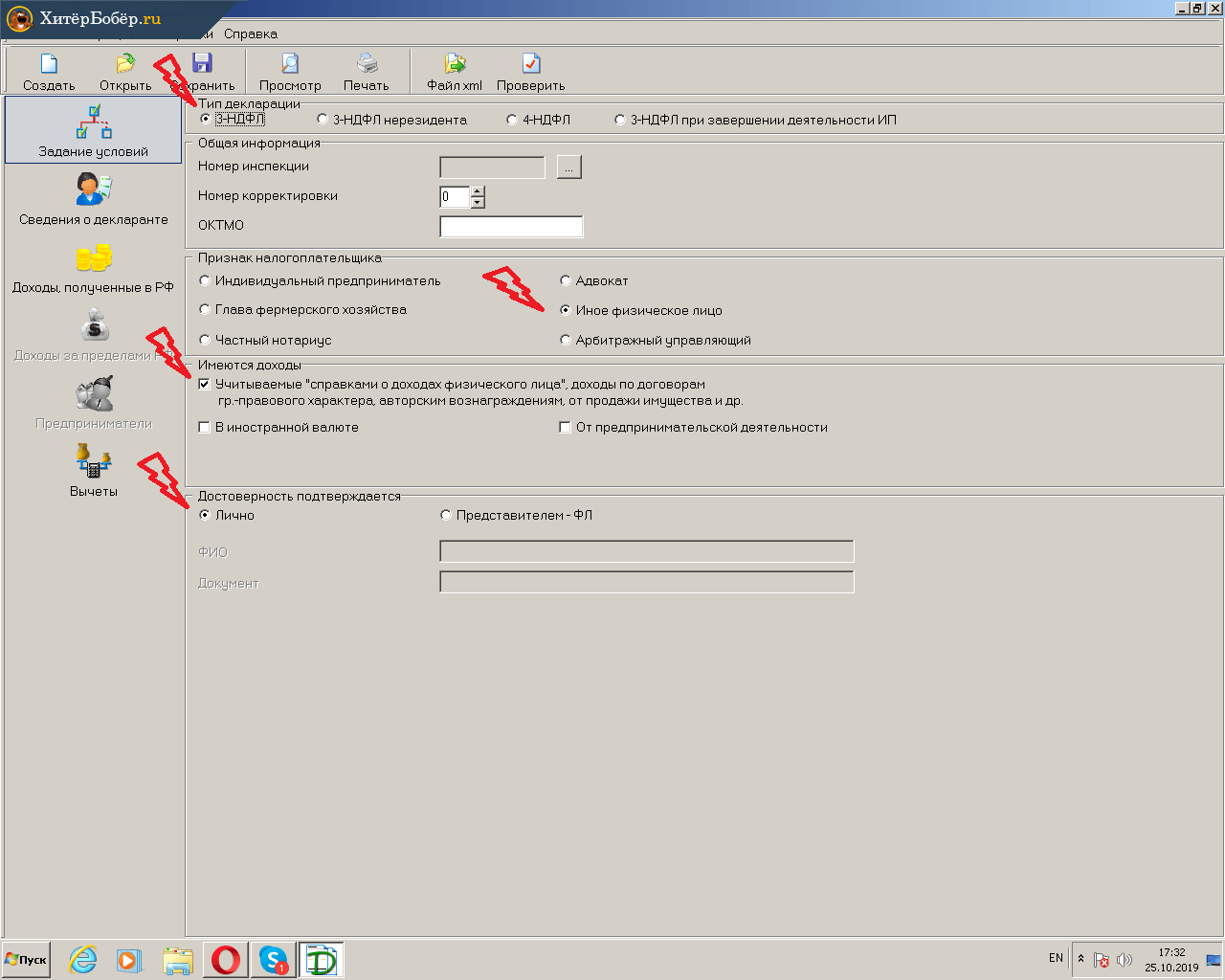

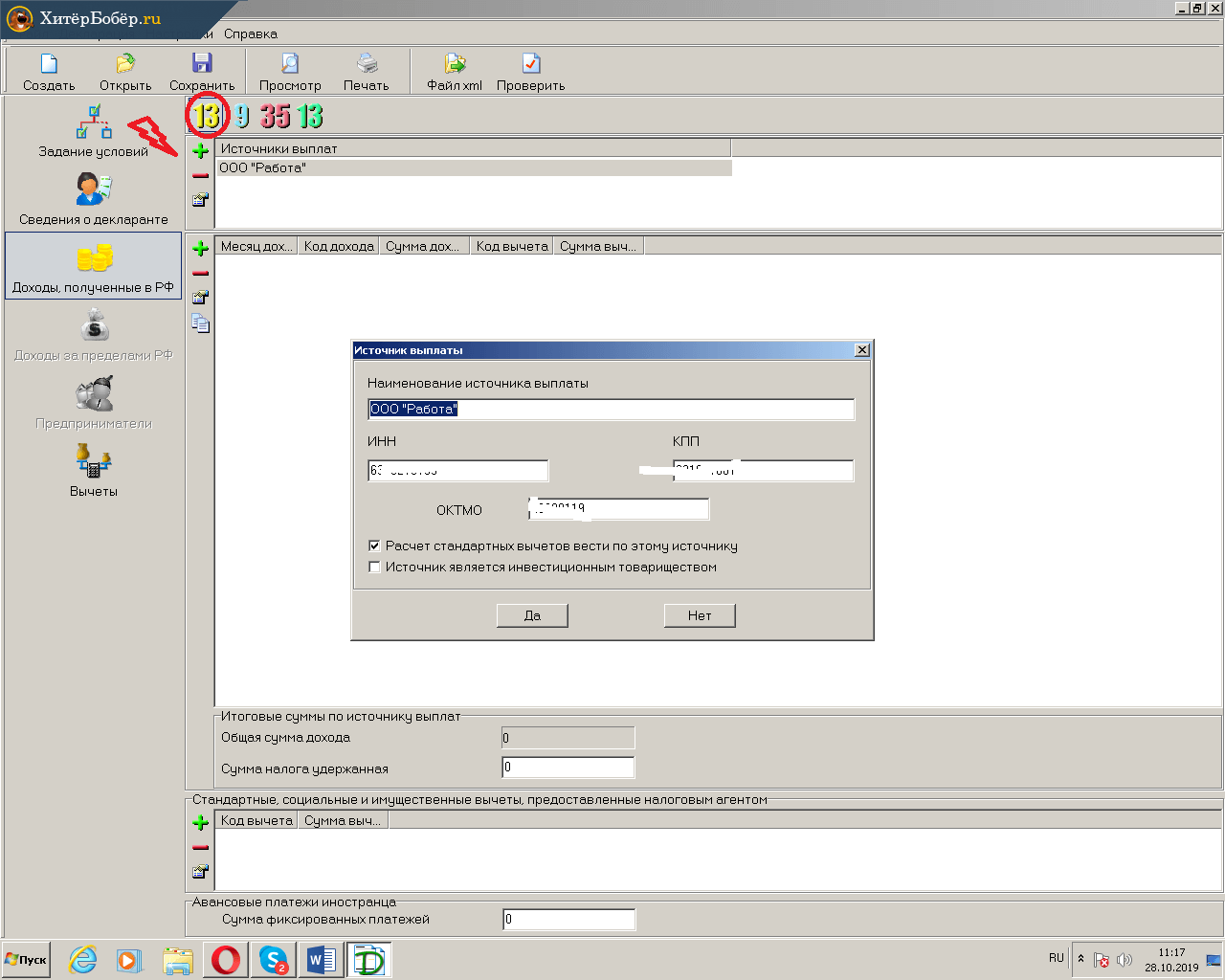

Если вы по какой-то причине не получали вычет или недополучали его, то вы имеете право вернуть все излишне уплаченные налоги за последние 3 года. Для этого нужно обратиться в налоговую по месту жительства со следующим комплектом документов: заявление, копии и оригиналы документов, дающих право на вычет, справку 2-НДФЛ с работы о доходах за прошлые годы и самостоятельно заполненную декларацию 3-НДФЛ.

По итогу налоговая проверит ваши данные в течение 3-х месяцев, а затем письменно уведомит вас о принятом решении. Если оно положительное, то деньги зачислят вам в течение месяца.

Не запутаться в детях

В связи с введенным в ст. 218 НК РФ различием сумм стандартного вычета в зависимости не только от состояния здоровья, но и от очередности рождения ребенка Минфин России выпустил Письма от 08.12.2011 N 03-04-05/8-1014 (для 2012 г.), от 23.12.2011 N 03-04-06/8-357 (для 2011 г.). В них разъяснено, что при определении размера «детского» вычета учитывается общее количество детей, то есть первый ребенок — это наиболее старший по возрасту ребенок, вне зависимости от того, предоставляется на него вычет или нет. Очередность детей определяется в хронологическом порядке по дате рождения независимо от их возраста. На практическом примере в Письме N 03-04-05/8-1014 эти тезисы раскрыты следующим образом. С 1 января 2012 г.: — первому ребенку в возрасте 25 лет вычет не предоставляется; — на второго ребенка в возрасте 15 лет вычет составляет 1400 руб.; — на третьего ребенка в возрасте 12 лет — 3000 руб. Пока объем официальных разъяснений к новым правилам подсчета детей для целей предоставления «детского» вычета невелик. В частности, требует разъяснений проблема учета при определении порядкового номера ребенка предыдущих детей, которые умерли. Чиновники предлагают простейший хронологический порядок определения порядкового номера детей («раз-два-три») вне зависимости от наличия (отсутствия) у их родителей права на детский вычет для участвующих в подсчете взрослых детей. Поэтому представляется, что аналогичный подход будет и к включению в очередность умерших детей для целей увеличения размера «детского» вычета, предусмотренного Законом N 330-ФЗ. В частности, такой же подход используется при назначении и выплате ежемесячного пособия по уходу за ребенком (п. 54 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утв. Приказом Минздравсоцразвития России от 23.12.2009 N 1012н). В случае смерти предыдущего ребенка представляется свидетельство о смерти и его копия. Впрочем, аналогичная проблема с подсчетом детей с учетом умерших для целей выдачи материнского капитала пока законодательно полностью не решена (в отношении детей, которые умерли позднее чем на первой неделе жизни), и ее правоприменение определяется только судебной практикой (Определение Свердловского областного суда от 10.02.2011 по делу N 33-1728/2011).

В чем суть данного вычета? Плюсы для работника

Налоговый вычет – это льгота для определенных лиц. То есть сотрудник, который предоставил все необходимые документы, может воспользоваться правом на получение стандартного вычета по НДФЛ.

Бухгалтер вводит все данные в программу «1С: Заработная плата и управление персоналом», после чего работник платит меньшее количество налогов. Это достигается за счет того, что налогооблагаемая база подлежит ежемесячному уменьшению на определенную сумму вычета. То есть часть дохода не облагается налогом, а сотрудник получает определенную сумму «на руки», а не отдает ее в бюджет.

Также в ряде случаев отмечают, что вычетом может являться сумма, которая возвращена гражданину после завершения налогового периода. Для этого необходимо предоставить документы в налоговую инспекцию, заполнить декларацию. Все это сейчас можно сделать на официальном сайте, не выходя из дома.

Самостоятельный расчет налогов. Проверка бухгалтера

Каждый работник может самостоятельно высчитать сумму налога, которую он должен уплатить в бюджет. Для этого необходимо:

Читайте также: Бизнес без вложений с нуля — интересные идеи как заработать

- Взять сумму своей заработной платы.

- Отнять из нее суммы вычета.

- Умножить получившееся число на 13 процентов или на 0,13.

Если сотрудница получает заработную плату в размере 20 000 рублей и при этом имеет троих детей, то она должна уплачивать:

(20 000 — 1 400 — 1 400 — 3 000) * 13% = 1 846 рублей.

Стоит отметить, что если сотрудник имеет одного ребенка, то он ежемесячно может получать больше на 182 рубля. Именно на эту сумму уменьшается его налог после применения вычета на ребенка.

Законодательная база

Все нюансы, касаемо предоставления такой налоговой льготы, определяются в действующих нормативно-правовых документах. Стандартные вычеты на детей регламентируются следующим законопроектом:

Статья 218 Налогового Кодекса РФ

Данный документ определяет, что такая льгота предоставляется в виде суммы от общего дохода гражданина, с которого не вычитывается тринадцать процентов на подоходный налог.

Это означает, что из государственного бюджета никакие средства не выделяются, преференция заключается в том, что гражданина частично освобождают от выплаты, экономя его собственные средства.

Согласно вышеупомянутому законопроекту, право получить детский налоговый вычет в две 2020 году имеет кровные мать, или отец ребёнка (в т.ч. приемные родители, опекуны, попечители).

Если супруги имеют по одному ребёнку от своих предшествующих браков, то совместный новорожденный будет считаться за третьего.

Если «детские» вычеты предоставлены налоговым агентом не полностью

В Письме от 23.12.2011 N 03-04-08/8-230 Минфин России дает бухгалтерам рекомендации по перерасчету налоговых обязательств по НДФЛ за 2011 г. в связи с изменениями, введенными в ст. 218 НК РФ задним числом. Налоговый агент обязан учесть новые размеры «детских» вычетов при исчислении суммы НДФЛ нарастающим итогом с начала года применительно к доходам, облагаемым по ставке 13%, с зачетом удержанной в предыдущие месяцы текущего года суммы налога. При этом начиная с месяца, в котором доход превысил 280 000 руб., налоговый вычет, предусмотренный пп. 4 п. 1 ст. 218 НК РФ, не применяется. Если по окончании года у работника образовалась переплата, то она является излишне удержанной налоговым агентом из дохода налогоплательщика суммой налога, которая подлежит возврату на основании заявления работника в порядке, установленном п. 1 ст. 231 НК РФ. Напомним, что новая редакция п. 1 ст. 231 НК РФ, существенно конкретизированная по сравнению с его старой редакцией, действует с 1 января 2011 г. С этой даты налоговый агент обязан сообщить налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта. Заметим, что наличие такого уведомления не является обязательным условием для подачи налогоплательщиком заявления о возврате излишне удержанного налога. Налогоплательщик вправе подать такое заявление в любые сроки и в том случае, если он сам обнаружит факт излишнего удержания. Обратите внимание: в нормах о возврате налоговым агентом излишне удержанного НДФЛ не конкретизируется, что налогоплательщик непременно является работником данного налогового агента. НДФЛ может у него удерживаться и по другим основаниям.Возврат налоговому агенту суммы налога из бюджета осуществляется налоговым органом в порядке, установленном ст. 78 НК РФ. Непосредственно в п. 1 ст. 231 НК РФ содержится перечень документов, прилагаемых налоговым агентом к заявлению в инспекцию о возврате из бюджета излишне удержанной и перечисленной суммы НДФЛ: выписка из регистра налогового учета за соответствующий налоговый период; документы, подтверждающие излишнее удержание и перечисление суммы налога. Возврат налогоплательщику излишне удержанных сумм налога производится налоговым агентом в безналичной форме путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении. Возврат этой суммы путем выдачи наличных из кассы организации данной нормой не предусмотрен. Возможность зачесть суммы излишне удержанного налога, подлежащего возврату налогоплательщику по его заявлению, в счет будущих удержаний с него НДФЛ (с выплатой полностью начисленной суммы дохода) в новой редакции ст. 231 НК РФ тоже не оговаривается. Иными словами, НДФЛ должен быть исчислен, удержан и возвращен на банковский счет налогоплательщика. Возврат налога налоговым агентом производится в течение трех месяцев со дня получения им соответствующего заявления налогоплательщика. На не возвращенную в срок сумму налога начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата по ставке рефинансирования Банка России, действующей в дни нарушения срока возврата. Возврат переплаченного налога налоговой инспекцией налоговому агенту производится в счет предстоящих платежей в бюджет НДФЛ как по указанному налогоплательщику, так и по иным налогоплательщикам. Если налоговый агент не вернет переплату налогоплательщику в течение трех месяцев со дня получения им соответствующего заявления налогоплательщика, то на эту сумму начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата по ставке рефинансирования Банка России, действующей в дни нарушения срока возврата. Если налоговый агент не может «удержать с бюджета» сумму НДФЛ, подлежащую возврату налогоплательщику, по причине недостаточности для этого начисленных в бюджет платежей по НДФЛ (повторяем: начисленных и по другим налогоплательщикам), то налоговый агент в течение 10 дней со дня подачи ему налогоплательщиком заявления направляет в налоговый орган по месту своего учета заявление на возврат налоговому агенту излишне удержанной им суммы налога. Помимо возврата налоговым агентом переплаченного НДФЛ по заявлению налогоплательщика в порядке, предусмотренном ст. 231 НК РФ, в новой редакции ст. 218 НК РФ (п. 4) сохранилась прежняя формулировка о том, что в случае если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено этой статьей, то по окончании налогового периода на основании налоговой декларации и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, предусмотренных ст. 218 НК РФ. Напомним, что налогоплательщики-граждане должны начиная с налогового периода 2011 г. подавать в инспекцию декларацию 3-НДФЛ по новой форме, утвержденной Приказом ФНС России от 10.11.2011 N ММВ-7-3/[email protected] Кроме того, с 6 января 2012 г. обновлена форма сведений о доходах физических лиц — справка по форме 2-НДФЛ (утв. Приказом ФНС России от 17.11.2010 N ММВ-7-3/[email protected]). Если налоговый агент не произвел необходимый перерасчет удержанных с граждан в 2011 г. сумм НДФЛ в связи с изменением правил для «детских» вычетов, то эти лица могут вернуть сумму своей переплаты налога в 2012 г., предоставив в налоговую инспекцию по месту жительства (п. п. 1, 2 ст. 229 НК РФ) не позднее 30 апреля 2012 г. следующие документы: — заявление; — декларацию 3-НДФЛ; — справку от налогового агента (агентов) по форме 2-НДФЛ. В принципе порядок возврата налогоплательщику налоговым агентом излишне удержанного у него НДФЛ, установленный ст. 231 НК РФ, не препятствует подобным расчетам между указанными лицами за прошедшие отчетные периоды (календарные годы) с учетом сроков исковой давности. Однако в Письме Минфина России от 06.10.2011 N 03-04-06/4-252, в котором рассмотрена ситуация с возвратом задолженности налогового агента за позапрошлый год, налоговому агенту предлагается предварительно убедиться, что налогоплательщик-заявитель еще не получал свою переплату в налоговом органе самостоятельно. Для этого нужно попросить заявителя помимо заявления на возврат переплаты представить еще и подтверждение налоговой инспекции о неосуществлении ею возврата вышеуказанных сумм данному лицу. Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде новой справки по форме 2-НДФЛ.

Коды стандартных вычетов по НДФЛ

Каждый стандартный вычет имеет свой код. Он отражается в бухгалтерских программах и прописан в справках по форме 2-НДФЛ. Поэтому сотрудникам, как и работодателю, не лишним будет знать, какой вычет каким цифровым значением выделен.

С конца 2020 года были изменены коды вычетов. Это было необходимо из-за того, что суммы вычетов для опекунов и родных родителей ребенка-инвалида стали отличаться. Поэтому часть вычетов, например, на родного ребенка или на усыновленного, были разделены по кодам.

В случае, который был приведен выше, будут присвоены коды 126 и 130 соответственно. На второго ребенка, родного и усыновленного, применяются вычеты с кодами 127 и 131. Что касается третьего и последующего ребенка, то применяются коды 128 для родного и 132 для усыновленного.

Что касается детей-инвалидов, то стандартные налоговые вычеты по НДФЛ, коды которых изменились, обозначаются следующим образом:

- 129 — предоставляется вычет родителю;

- 133 – предоставляется вычет опекуну.

В справке 2-НДФЛ стандартные вычеты обозначаются кодами. Их сумму можно увидеть в нижней части справки, прямо под таблицей с суммами заработной платы работника, но до суммы налоговой базы.

Кому полагается?

Предоставление данной льготы на подоходный налог происходит только при соответствии налогоплательщика требованиям, установленным действующим Налоговым Кодексом.

Таковыми являются:

- Право налогового вычета распространяется на детей, который не достигли восемнадцатилетия. Однако возрастная планка может продлеваться до двадцати трёх лет, если ребёнок имеет присвоенную группу недееспособности, либо является студентом дневной формы обучения (вне зависимости от бюджетной, или контрактной формы обучения);

- Прибыль, которую получать родитель, является официально задекларированной и облагается НДФЛ по 13-типроцентной ставке (согласно статье №210 НК РФ). Таковыми являются трудящиеся по официально заключенным трудовым договорам и индивидуальные предприниматели, осуществляющие налоговые отчисления;

- Родители, суммарный доход которых, с начала года, не превысил показатель в 350 тыс. рублей;

- Ребёнок пребывает на полном содержании у плательщика налогов.

Налоговый вычет может предоставляться и в ситуации, когда налогоплательщик сдает квартиру, гараж, либо другие разновидности имущества (за которые уплачивает регулярные сборы).

Также, действующим законодательством установлены случаи, когда право на возврат средств утрачивается.

Такими случаями являются:

- Достижение ребёнком совершеннолетие (либо двадцати четырёх лет для отдельных категорий детей);

- Вступление ребёнка в официальное бракосочетание;

- Окончание срока договора о приемной семье;

- Смерть ребенка.

Разновидности вычетов. Где получать?

В данный момент можно рассмотреть ряд налоговых вычетов. К ним относятся:

- Стандартные вычеты. Традиционно данную разновидность вычетов можно получить напрямую у работодателя, предоставив ему пакет документов.

- Социальные. К ним можно отнести возможность получения 13 процентов от суммы, уплаченной за лечение или же обучение.

- Имущественные вычеты. При этом варианте гражданин сам выбирает, где именно получить данный вычет. Он может обратиться в налоговую службу с просьбой выдать уведомление. Данный документ позволяет уменьшать налогооблагаемую базу у работодателя. Также есть возможность получения суммы вычета по завершению налогового периода, как в предыдущем пункте.