В производственных организациях формирование информации о совершенных расходах, которые не связаны напрямую с производственным процессом, происходит отдельными записями. Счет 26 в бухгалтерском учете – это совокупность сведений о затратах общехозяйственного значения.

Что отражается на 26 счете

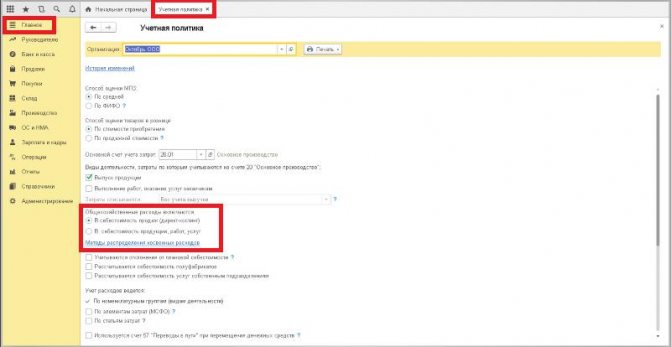

Для сбора информации о затратах непроизводственного назначения используют счет 26 «Общехозяйственные расходы». Состав расходов определяется характером деятельности организации и условиями действующей учетной политики.

Обычно под термином «общехозяйственные расходы» понимают затраты по содержанию управленческого аппарата, основных средств общего назначения, получение сторонних услуг, в том числе и консультационного характера. Примерный список затрат, которые могут быть отражены на 26 счете, будет следующим:

- начисление зарплаты и страховых взносов управленческого персонала;

- амортизация имущества и НМА, которые используются для общих нужд;

- арендная плата для помещений административно-хозяйственного назначения;

- информационные услуги;

- приобретение различных материалов для нужд управления;

- расходы на установку и использование программного обеспечения;

- представительские расходы;

- услуги охранных организаций;

- оформленная подписка на периодические издания;

- командировочные расходы.

Счет 26 является активным. Формирование общехозяйственных расходов по дебету происходит при помощи кредита счетов учета вышеназванных затрат. Общехозяйственные расходы участвуют в процессе формирования полной производственной себестоимости. Аналитический учет предоставляет информацию по статьям затрат в соответствии с потребностями организации и особенностью деятельности.

Д26к02 проводка что означает

Зная, что через 5 лет мы лишимся станка польностью, нам необходимо отразить данный » расход » на финансовом результате, т.е списать ОС в » расходы периода «.

Возникает вопрос, как учесть данный расход: «сразу, целиком» или «частями»?

Если списать станок сразу на всю сумму, в момент приемки станка (проводка Д90 — К.

02), то финансовый результат в месяце списания будет отрицательный ( 200 тыс — 700 тыс = минус 500 тыс).

Экономически оправданным будет опираться на «расчет».

Понятие амортизации ОС

Также начисление амортизации прекращается при выбытии объекта с предприятия, например, при его продаже, безвозмездной передаче, моральном износе.

Согласно законодательству, начисление начинается с 1-го числа месяца, следующего за месяцем ввода в эксплуатацию, и прекращается с 1 числа месяца, следующего за месяцем снятия с учета.

Амортизация также перестает начисляться в том случае, если объект переводится на консервацию на срок свыше трех месяцев, либо на реконструкцию (модернизацию) на срок свыше двенадцати месяцев.

В разрезе счета можно вести аналитический учет по видам материально — производственных ценностей. К счету 10 “Материалы” могут быть открыты субсчета: 10-1 “Сырье и материалы”; 10-2 “Покупные полуфабрикаты и комплектующие изделия, конструкции и детали”; 10-3 “Топливо”; 10-4 “Тара и тарные материалы”; 10-5 “Запасные части”; 10-9 «Инвентарь и хозяйственные принадлежности»; и другие.

Обязательно наличие основания в виде первичных бухгалтерских документов.

Это квитанции исполнительных учреждений, а также сопроводительные ведомости на сдачу выручки инкассаторам и прочие учетные регистры. Движение валютных денежных средств должно быть организовано обособлено от других операций перевода. Счет 57 – активный, это означает, что любой приход средств фиксируется в дебете, а списание – в кредите.

Проводки по 26 счету — Общехозяйственные расходы

На большинстве предприятий промышленной сферы основным источником непроизводственных расходов являются расчету с работникам административных отделов и управленцам.

Операции по отнесению расходов в данном случае отражаются такими записями: При расчетах с контрагентами за полученные товары (работы, услуги) непроизводственные расходы отражаются такими проводками: Общехозяйственные расходы в корреспонденции со счетами производства проводятся следующими записями: По итогам января 2019 расходы ООО «Минотавр», ведущего деятельность в сфере машиностроения, составили: прямые затраты основного производства 1 413 000 руб.

Помощь в ведении бухгалтерского учета

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли.

Унитарные предприятия применяют субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал» для учета расчетов с государственным органом или органом местного самоуправления по имуществу, передаваемому на баланс на праве хозяйственного ведения или оперативного управления (при создании предприятия, пополнении его оборотных средств, изъятии имущества). Эти предприятия именуют данный субсчет «Расчеты по выделенному имуществу». Учетные записи по нему производятся в порядке, аналогичном порядку учета расчетов по вкладам в уставный (складочный) капитал. Суммы претензий, не признанных судом, списываются на « затратные» счета проводкой Д20,23,25,26 К76.2 либо на издержки обращения или коммерческие расходы проводкой Д44 К76.2 в зависимости от особенностей деятельности организации и принятой учетной политики в целях бухгалтерского учета.

Читайте также: В помощь бухгалтеру — начисление амортизации на основные средства

Ниже в таблицах представлена корреспонденция счетов. Слева и справа по вертикали располагается дебет. По горизонтали — кредит. И. Ленина, можно сказать, что всегда найдется то звено, за которое налоговикам надо ухватиться, чтобы вытащить всю цепь.) Так вышло и в Определении ВС РФ от 08.08.

2019 № 305‑КГ17-9769 (дело № А40-32619/2019): высшие судьи отказали ЗАО в передаче кассационной жалобы для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам ВС РФ. В 2020 году заканчивается трехлетний срок для проведения выездных проверок по налогам, исчисленным в 2014 году.

В бухгалтерском учете удержание и перечисление членских взносов отражаются тем же порядком, что и отражение страховых взносов.

При фактическом поступлении сумм вкладов учредителей в виде денежных средств производятся записи по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств.

Взнос вкладов в виде материальных и иных ценностей (кроме денежных средств) оформляется записями по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами 08 «Вложения во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и др.

Счет 26 — Общехозяйственные расходы

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации. Уставный капитал (далее — УК) — сумма денежных или материальных ресурсов, необходимая для запуска первичного производственного цикла. Он относится к персональным резервам предприятия и фиксируется по кредиту счета 80 «Уставный капитал», который является пассивным.

То есть его сальдо всегда кредитовое и всегда соответствует сумме, указанной в учредительных документах.

Затем поставщик оплачивает на расчетный счет фирмы 20000. В бухгалтерском учете организации А будет сделана проводка Д51 К76.02 на 20000.

Чем отличается счет 41 «Товары» и 10 «Материалы»? Если вы приобретаете материалы для изготовления основных изделий – это счет 10.

Бухгалтерский 70 счет. проводки, кредит и сальдо

Любой главный бухгалтер может отклоняться от предложенной корреспонденции счетов, но только в том случае, если при аудите и налоговой проверке главный бухгалтер приведет аргументы в пользу его собственных корреспондеций. В список учитываемых на счете операций могут входить предоставленные займы на жилье или его строительство, возмещение сумм по материальной ответственности и многие другие расчеты.

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

Значение можно найти в бухгалтерском балансе прошлого отчетного месяца в группе статей «Дебиторская задолженность». При вводе в эксплуатацию основного средства формируется проводка 01 08. Это означает, что счет 01 корреспондирует со счетом 08 по дебету. Счет 08 в свою очередь корреспондирует со счетом 01 по кредиту.

Счет 76.2 может корреспондировать со счетами 20, 23, 25, 10, 41, 50, 51, 91, 94 в зависимости от конкретной ситуации. Ниже рассмотрим ситуации, отражающие учет на счете 76.2 различных операций.

Начислена заработная плата сотрудникам, занятым изобретением нематериального активаБухгалтерская проводка: Д08 К703.

Начислена заработная плата сотрудникам, занятым снабжением организации материаламиБухгалтерская проводка: Д10,15 К704.

Читайте также: Амортизация способом уменьшаемого остатка с коэффициентом ускорения

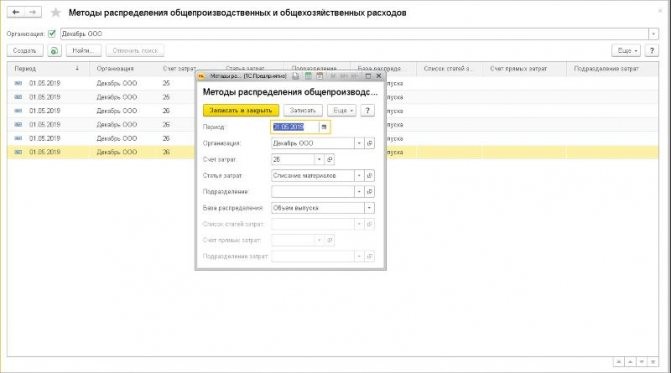

Списание общехозяйственных расходов

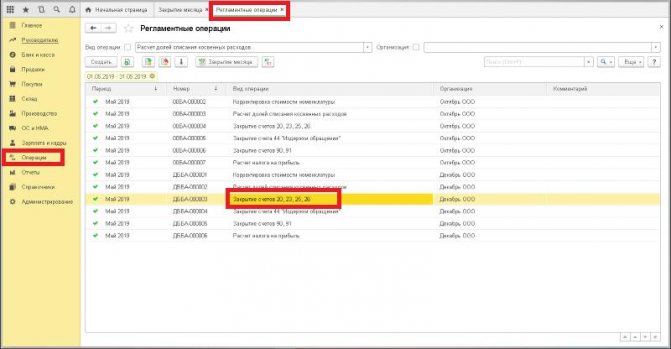

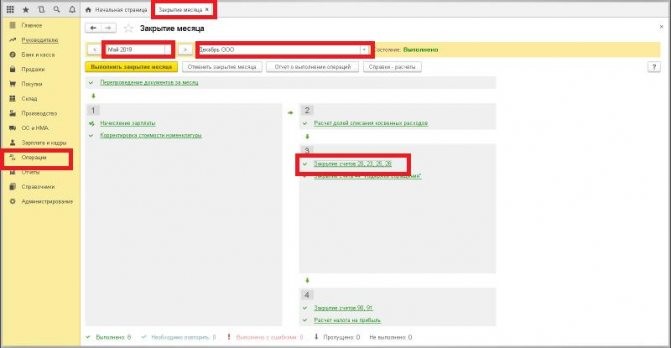

Закрытие счета 26 происходит ежемесячно. Итогового сальдо оставаться не должно. Списание затрат происходит в соответствии с их целевой направленностью. Рассмотрим, как осуществляется списание затрат с кредита счета 26. В зависимости от характера использования, проводки могут быть следующими:

ДтКтОсобенности выполнения операции20 «Основное производство»26Формируется полная производственная себестоимость.23 «Вспомогательное производство»26Затраты списываются на указанные счета, если с помощью обслуживающего или вспомогательного производства выполнялись работы, не связанные с основной производственной деятельностью.29 «Обслуживающее производство»90 «Продажи» субсчет «Себестоимость продаж»26Затраты учитываются на 26 счете и списываются непосредственно на 90 счет, если деятельность организации не связана с производством или торговлей. К ним относятся брокерские конторы, деятельность агентов и прочие.

Счет 70 в бухгалтерском учете: для чего применяется, характеристика, субсчета, примеры проводок

В своей деятельности субъекты хозяйствования используют труд наемных сотрудников, привлекаемых по трудовым соглашениям. За выполнение ими трудовых функций руководство компании или предприниматель должны осуществлять выплаты соответствующего вознаграждения. Для учета расчетов с персоналом по зарплате применяется счет 70 в бухгалтерском учете.

Для чего применяется счет 70 в бухгалтерском учете

Счет 70 “расчеты с персоналом по оплате труда” используется согласно Плану счетов для отражения на нем всех расчетов по заработной плате как работникам, осуществляемым деятельность по трудовым договорам, так и по договорам подряда и оказания услуг с физлицами.

На этом счете аккумулируется информация о начислении зарплаты во всех ее составных частях:

- оплата по окладу;

- премии;

- доплаты;

- отпуска;

- компенсации;

- выплата пособий и материальной помощи и т. д.

С помощью данной информации администрация может принимать необходимые решения по затратам на оплату труда. На этом счете обобщается зарплата в целом работников по всем подразделениям компании. С другой стороны в зависимости от корреспондирующего счета можно установить затраты на оплату труда по каждому структурному подразделению.

Здесь отражается информация о наличии имеющейся задолженности как работника по выплаченной ему излишне зарплате, так и самого предприятия по не выданной в установленные сроки оплате труда.

Внимание! На счете 70 также отражаются расчеты с учредителями, которые одновременно являются работниками компании, по начисляемым им дивидендам.

Для учета расчетов по оплате труда применяется счет 70. На вопрос какой счет 70 активный или пассивный, можно однозначно ответить, что это активно-пассивный счет.

Он в зависимости от ситуации может иметь сразу два сальдо. Сальдо по дебету отражает задолженность работающих на предприятии лиц по выплаченной им предприятием зарплате. Сальдо по кредиту же наоборот отражает долг работодателя перед трудящимися в компании сотрудниками.

При определении конечного остатка по счету имеет значение на какой стороне находится сальдо. Если по дебету, то дебетовый оборот отражает увеличение задолженности, а кредитовый ее погашение.

Начальное сальдо складывается с оборотом по дебету, после чего полученный результат нужно сопоставить с кредитовым. Если итоговое значение разницы с оборотом по кредиту окажется положительным, то конечный остаток является дебетовым.

Когда начальный остаток по счету 70 находится в кредите, то увеличение задолженности отражается по кредитовой стороне, а погашение ее по дебету. Если разница между суммой начального сальдо и оборотом по кредиту счета с дебетовым оборотом положительна, то сальдо на конец находится в кредите. В противном случае на конец периода получается дебетовое сальдо по счету 70.

Внимание! Оборотная ведомость по счету 70 может отражать сразу два остатка. Связано это с тем, что внутри него субсчета могут быть то дебетовыми, то кредитовыми, а синтетический счет иметь свернутое двойное сальдо.

В бухгалтерском балансе остатки по счету 70 отражаются следующим образом:

- В активе в составе оборотных средств по строке 1230 как дебеторская задолженность.

- В пассиве в составе краткосрочных обязательств по строке 1520 как кредиторская задолженность.

Какие применяются субсчета

Аналитический учет по счету 70 строится по каждому работнику в отдельности. Как правило, информация по людям объединяется в вышестоящие субсчета, которые заводятся на каждый отдел в компании.

План Счетов не устанавливает рекомендованные к открытию субсчета, поэтому принято самостоятельно создавать субсчета высшего порядка со следующей группировкой:

- Расчеты со штатными сотрудниками.

- Расчеты по договорам подряда.

- Расчеты с совместителями.

- Расчеты с персоналом, имеющим инвалидность.

Корреспондирует со счетами

Счет 70 может корреспондировать со следующими счетами:

По дебету счета 70 в кредит счетов:

- Счет 50 — при выплате зарплаты наличными из кассы;

- Счет 51 – при выплате зарплаты перечислением с расчетного счета;

- Счет 52 – при выплате зарплаты перечислением с валютного счета;

- Счет 55 – при выплате зарплаты перечислением со специального счета;

- Счет 68 — в части удержаний налогов из заработной платы;

- Счет 69 — при удержании средств, непокрытых из фонда соцстраха (к примеру, при оплате путевки);

- Счет 71 — при удержании несданных подотчетных сумм;

- Счет 73 — при удержании средств в пользу компании (например, при покрытии ущерба или брака);

- Счет 76 — при депонировании невыданной зарплаты, либо удержаниях по исполнительным листам;

- Счет 79 — при расчетах между головной компанией и филиалом;

- Счет 94 — при разовом взыскании недостачи с виновного лица.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 08 — в части начисления зарплаты работникам, занятым на создании либо подготовке к эксплуатации внеоборотного актива;

- Счет 20 — при начислении зарплаты основным работникам цеха;

- Счет 23 – при начислении зарплаты работникам вспомогательного цеха;

- Счет 25 – при начислении зарплаты управленческому или техническому персоналу;

- Счет 26 — при начислении зарплаты административному персоналу;

- Счет 28 – при начислении зарплаты работникам, постоянно занятым на исправлении выпущенного брака;

- Счет 29 – при начислении зарплаты работникам обслуживающих хозяйств;

- Счет 44 — при начислении зарплаты работникам, занятым в торговле;

- Счет 69 — при начислении выплат, производимых за счет социальных фондов;

- Счет 76 — при начислении выплат третьих лиц в пользу определенного работника;

- Счет 79 – при расчетах между головной компанией и филиалом;

- Счет 84 — при начислении доходов по итогам деятельности учредителям, участникам общества и т. д.;

- Счет 91 — при начислении зарплаты работникам, которые не заняты в основной деятельности;

- Счет 96 — в случае начисления выплат, производимых за счет ранее созданного резерва;

- Счет 97 — при начислении выплат, которые будут фактически приняты к учету в следующих периодах;

- Счет 99 — при начислении оплаты за работы по устранению последствий форс-мажорных обстоятельств.

Что отражается по дебету и по кредиту

По дебету счета 70 показываются:

- Суммы выплаченной зарплаты, премий, пособий, и прочих выдач денежных средств работнику;

- Суммы начисленных налогов, сборов, удержаний по исполнительным листам и т. д.

- Суммы начисленной, но вовремя не выданной зарплаты.

По кредиту счета отражается:

- Размеры зарплаты, которые заработал сотрудник за установленный период;

- Суммы заработка, которые были начислены за счет резервов;

- Суммы начисленных пособий — больничных, по беременности и родам и т. д., выплачиваемых за счет средств соцстраха;

- Суммы доходов от участия в капитале организации.

Примеры бухгалтерских проводок по счету

Все перечисленные ниже проводки в 1с формируются в автоматическом режиме путем оформления необходимых документов.

Начисление зарплаты

ДебетКредитОписание0870Начислена зарплата сотрудникам, занятым на подготовке внеоборотного средства к эксплуатации2070Начислена зарплата сотрудникам основного цеха2370Начислена зарплата сотрудникам вспомогательного цеха2570Начислена зарплата сотрудникам общепроизводственного значения2670Начислена зарплата административному персоналу2970Начислена зарплата сотрудникам обслуживающего цеха4470Начислена зарплата сотрудникам, производящим реализацию продукции9770Начислен отпуск будущего периода

Выплаты зарплаты

ДебетКредитОписание7050Произведена выплата наличными из кассы7051Произведена выплата путем перечисления с расчетного счета7055Произведена выплата путем перечисления со специального счета

Учет начисления зарплаты в учете головной компании для филиала

ДебетКредитОписание2079/2Произведено начисление зарплаты сотрудникам основного цеха филиала2679/2Произведено начисление зарплаты административному персоналу филиала79/251Перечислены средства на выдачу зарплаты

Начисление зарплаты в филиале

ДебетКредитОписание2070Произведено начисление зарплаты работникам основного цеха2670Произведено начисление административным работникам79/220Начисление зарплаты работникам цеха отнесено на расчеты с головной компанией79/226Начисление зарплаты административному персоналу отнесено на расчеты с головной компанией5179/2Поступили средства от головной компании на выплату зарплату5051Средства получены в кассу7050Произведена выдача зарплаты наличными из кассы

Погашение материального ущерба

ДебетКредитОписание73/394Сумма материального ущерба отнесена на виновного работника7073/3Сумма ущерба удержана из зарплаты сотрудника9491Отражено возмещение материального ущерба

Помогите нам в продвижении проекта, это просто: Оцените нашу статью и сделайте репост! (1 5,00 из 5)

Источник: https://buhproffi.ru/buhuchet/schet-70-v-buhgalterskom-uchete.html

Читайте также: Взимается ли подоходный налог с больничного листа в 2020 году

Примеры проводок с использованием 26 счета

Появление общехозяйственных расходов осуществляется в корреспонденции со многими счетами, отражающими общие затраты. Для счета 26 характерны такие записи, как:

- Дт 26 – Кт 70 – учтена заработная плата управляющего персонала.

- Дт 26 – Кт 69 – в качестве затрат принимаются страховые взносы, начисленные на зарплату отдела управления.

- Дт 26 – Кт 10 – отражена в затратах стоимость канцтоваров (прочих материалов), используемых общехозяйственным персоналом.

- Дт 26 – Кт 02 – начисление амортизации на ОС общего назначения и административно-хозяйственные здания.

- 26 – Кт 60 – учтены услуги прочих поставщиков для общехозяйственных потребностей.

- Дт 26 – Кт 71 – списание представительских расходов, которые отражены в предоставленном авансовом отчете.

- Дт 26 – Кт 94 – выявленная недостача списана на общехозяйственные расходы.

Пример 2. В июне 2020 года были закуплены канцтовары для нужд бухгалтерии на сумму 16 756 рублей, в том числе НДС 18% 2 556 рублей. Суммарная амортизация административно-хозяйственного здания и прочих объектов ОС, обслуживающих непосредственно управленческий аппарат, за этот период составила 26 751 рубль. Зарплата управленческой службы в июне составила 180 000 рублей, начислены страховые взносы в размере 54 360 рублей. Как будут выглядеть проводки по счету 26 за июнь:

- Дт 26 – Кт 10 (14 200 рублей) – списаны поступившие канцтовары (без НДС);

- Дт 26 – Кт 02 (26 751 рубль) – начислена амортизация по ОС, участвующим в формировании общехозяйственных расходов;

- Дт 26 – Кт 70 (180 000 рублей) – учтена в затратах заработная плата управленческого персонала;

- Дт 26 – Кт 69 (54 360 рублей) – признание страховых взносов в качестве затрат;

- Дт 20 – Кт 26 (275 311 рублей) – общехозяйственные расходы отнесены на себестоимость.

Бухгалтерские счета для Затрат и Расходов

Для учета Затрат в бухгалтерском учете можно найти целый список счетов. Если выписать самые основные, то список будет такой: 20, 25, 26, 44, 91.2, 90.2, 90.7-90.8. А вот так выглядят настройки этих счетов в программе 1С Бухгалтерия.

План счетов – список счетов затрат и расходов

Счета Затрат и Расходов работают по принципу: собрать данные и передать их на финансовый результат. У большинства организаций данные собираются в течение месяца. А в последний день, собранные Затраты определенным способом переносятся на финансовый результат (закрытие месяца).

Для одних счетов этот путь — прямо сразу в формулу финансового результата. Для других — этот путь не всегда прямой. Бывает и так, что счет Затрат в одних случаях идет сразу на финансовый результат, а в других — проделывает путь.

Например. Счет 44 уходит на финансовый результат, на 90.7. Счет 91.2 уже участник формулы финансового результата. Счет 26 в одних случаях уйдет на 90.8, в других случаях уйдет на 20 и уже там «затеряется/включится» в себестоимость полученной продукции. А когда продукция будет продана, то эта себестоимость перейдет на 90.2. Счет 25 тоже уходит на 20 и «включается» в себестоимость продукции. Счет 20 передает свои данные по-разному. В одних случаях, данные уходят на 40 счет, в других на 43 и даже сразу на 90.2

Количество используемых фирмой счетов затрат зависит от вида деятельности. Самые распространенные ситуации представлены в таблице.

Порядок учета

Учет по 25 счету осуществляется на основании нескольких проводок, которые имеют следующий вид:

- Дт 25 Кт 10-1 – эта проводка используется при отпуске материалов и инструментов со склада в цех, основанием для составления является лимитно-заборная карта;

- Дт 25 Кт 70 предполагает, что сотрудникам, работающим в сфере управления цехами, а также их обслуживания, начислена заработная плата, составление проводки происходит на основании расчетно-платежной ведомости;

- Дт 25 Кт 69 – проводка, отображающая начисление в адрес сотрудников социальных выплат, которые заняты в управлении и обслуживании цехов, для составления используется специальная справка-расчет;

- Дт 25 Кт 02 – отражается факт начисления амортизации основных средств и активов нематериального характера, в качестве основного документа выступает справка-расчет;

- Дт 25 Кт 97 предполагает списание части расходов, относящихся к будущим периодам, составление документа происходит на основании справки-расчета;

- Дт 25 Кт 76 (60) – выполнение услуг, имеющих общепроизводственный характер, сторонними организациями, для составления более точной проводки используется соглашение, акт приемки-сдачи;

- Дт 20 (23, 29) Кт 25 подразумевается списание общепроизводственных затрат в конце месяца на основное и вспомогательное производство, для этого используется справка-расчет.