Классификация налоговых ставок. Виды налоговых ставок

Законодательством РФ предусмотрено большое количество налогов и соответствующих им ставок. Грамотная политика государства в аспекте их утверждения предопределяет эффективность бюджетной политики и развития национальной хозяйственной системы в целом. Какова специфика определения их величины? Какими могут быть основания для классификации налоговых ставок?

Что такое налоговая ставка?

Изучим особенности такого явления, как налоговая ставка. Под данным термином чаще всего понимаются начисления в расчете на единицу измерения соответствующей базы для того или иного вида сбора в бюджет. Обозначение налоговых ставок чаще всего осуществляется с помощью процентов. Например, ставка НДФЛ в России составляет 13%, НДС — 18%.

В ряде случаев соответствующий показатель определяется в виде десятичных чисел. Для НДФЛ и НДС это будет 0,13 и 0,18 соответственно. Законами также может быть предусмотрена 0 налоговая ставка (нулевая) для российских налогоплательщиков. Это может наблюдаться на примере нулевой величины НДС для предприятий, работающих при УСН. Далее мы рассмотрим данную особенность подробнее.

Виды ставок

Рассмотрим, какие есть основные виды налоговых ставок. В мировой экономической науке есть большое количество подходов к определению соответствующих показателей.

В числе самых распространенных оснований для классификации налоговых ставок — степень обременения для плательщика. В рамках данного критерия показатели могут быть:

Читайте также: Инвентаризация в кафе или ресторане: как навести порядок в заведении

- базовыми (это ставки, которые не предполагают отнесения плательщика к какой-либо специфической категории с целью применения льгот и иных преференций);

- пониженными (это показатели, которые определяются, в свою очередь, с учетом льготного или дающего право на преференции статуса налогоплательщика, вплоть до нулевой налоговой ставки);

- повышенными (данного типа ставки предполагают, что деятельность плательщика характеризуется признаками, дающими государству право взимать с него больше налогов).

Другое основание для классификации рассматриваемых показателей — метод их установления. Так, налоговые ставки могут быть:

- абсолютными (предполагают, что величина сбора определяется для каждой из единиц налогообложения в фиксированных значениях);

- относительными (их величина прямо пропорциональна величине единицы налогообложения).

Если говорить о налоговой системе РФ, то можно выделить такое основание для классификации ставок, как отнесение налога к типу федеральных, региональных или местных.

Таким образом, будет различаться юрисдикция утверждения соответствующих показателей.

Для федеральных налогов ставки определяются высшими органами государственной власти, для региональных — соответствующими структурами на уровне субъекта РФ, для местных — муниципальными учреждениями.

Основные налоговые ставки в РФ

Изучим основные налоговые ставки, установленные НК РФ. В числе самых распространенных видов сборов в российский бюджет:

- НДФЛ;

- на прибыль организаций;

- НДС;

- на выручку (прибыль) по УСН;

- ЕНВД;

- транспортный налог;

- имущественный сбор для организаций;

- налог на недвижимость для граждан;

- земельный налог.

Изучим их специфику подробнее.

НДФЛ

Налоговые ставки по налогам на доходы физических лиц, или НДФЛ, в России — 13% для резидентов РФ, 30% — для граждан, не имеющих такового статуса. Критерий, по которому плательщики относятся к первой категории — нахождение в России основную часть дней года. При этом не важно, является ли человек гражданином РФ, или он иностранец.

НДФЛ в России платится с самых разных доходов, которые получает человек: с зарплаты, выполнения подрядных работ и услуг, продажи имущества и т. д.

Особенность данного сбора в том, что в отношении него установлены различные вычеты — социальные, имущественные, стандартные.

То есть у гражданина, уплачивающего НДФЛ, есть возможность уменьшить соответствующий сбор по предусмотренным законом основаниям.

Ставка НДФЛ, исходя из оснований для классификации, определенных нами выше, может быть отнесена к категории базовых и относительных. Вместе с тем в том случае, если плательщик не имеет статуса резидента РФ, то она вполне может быть классифицирована как повышенная, так как ее размер увеличивается более чем в 2 раза.

Налог на прибыль организаций

Данный налог платят, в основном, крупные бизнесы с большими оборотами. Малые и средние предприятия стараются работать в режиме УСН.

По данному сбору налоговые ставки в 2020 году составляют 20% для всех видов доходов предприятий.

Законодательство не определяет каких-либо льгот для организаций, которые обязаны осуществлять соответствующие перечисления в бюджет, как при уплате НДФЛ для некоторых категорий плательщиков.

По тем основаниям для классификации ставок, которые определены нами выше, ту, что установлена для налога на прибыль, можно отнести к категории базовых и относительных.

НДС

Ставка налога на добавленную стоимость, НДС, в России — 18%. При этом платят его не все. Для фирм, работающих по УСН, установлена 0 налоговая ставка в отношении НДС. Между этим сбором и НДФЛ можно провести некоторую аналогию — законом предусмотрены различные основания для вычетов при исчислении и уплате НДС организациями.

Читайте также: Сколько процентов составляет НДФЛ в России на 2020 год

Ставки по НДС можно классифицировать как относительные и базовые.

Налоги при УСН

Упрощенная система налогообложения, или УСН, — интереснейшее явление. Данного типа сборы призваны в значительной степени снизить налоговую нагрузку для предприятий, особенно это важно для начинающих бизнесов.

Собственно, использовать ее могут только те организации, обороты которых относительно невелики — в пределах 60 млн. руб. в год. Законодательством РФ определено 2 типа ставок для УСН: при взимании налога с выручки предприятия — 6%, при сборах с прибыли — 15%.

Предприниматель сам выбирает одну из двух указанных схем расчетов с государством.

Для предприятий, работающих при УСН, как мы отметили выше, установлена 0 налоговая ставка для НДС. Однако фирма может самостоятельно формировать документы, в силу которых у нее может возникнуть обязательство по уплате соответствующего сбора. Налог на добавленную стоимость можно отнести к базовым и относительным.

Ставки, установленные для УСН, можно отнести к пониженным (они устанавливаются как альтернатива тем, что определены для налога на прибыль) и относительным. Но некоторые юристы все же склонны классифицировать их как базовые, так как соответствующий сбор относится к отдельной категории.

Полезно будет изучить корреляцию между УСН и сборами в государственные фонды — ПФР и ФФОМС, которые уплачивают за себя индивидуальные предприниматели. Данные платежи ИП осуществляют вне зависимости от того, есть у них прибыль или нет. Поэтому соответствующий тип налогов вполне можно отнести к категории абсолютных, так как их величина фиксированная (определяется на год).

Например, в 2020 году соответствующая сумма составляет порядка 22 тыс. руб. Особенность законодательного регулирования уплаты сборов в государственные фонды в том, что данные платежи могут быть полностью зачтены в счет уплаты ИП налогов по УСН. Фактически, образуется 0 налоговая ставка для УСН.

Данная полезнейшая особенность находит весьма положительную оценку в среде российских предпринимателей.

ЕНВД

Некоторые компании, работающие в РФ, предпочитают вести деятельность в рамках режима ЕНВД (единого налога на вмененный доход). Ставка в рамках данного типа сборов устанавливается федеральным законодательством, сейчас она составляет 15%. Но кроме нее в формуле расчета данного налога задействуются базовая доходность, физические показатели, а также коэффициенты — К1 и К2.

Какова специфика правового регулирования данного сбора? Базовая доходность, физические показатели и первый коэффициент устанавливаются в федеральных законах, второй — в региональных. Работа предприятия в режиме ЕНВД предполагает, что оно уплачивает фиксированный сбор в бюджет безотносительно доходов. Ставка по данному налогу относится, таким образом, к абсолютным и базовым.

Транспортный налог

Интересен транспортный налог, относящийся к категории региональных. Ставка по нему может определяться, исходя из самых разных критериев: года выпуска автомобиля или иного транспортного средства, мощности двигателя, вместимости, отнесения к той или иной категории.

Теоретически некоторые из соответствующих показателей, установленных законодательствами разных регионов, могут различаться очень значительно. Например, для легковых машин, обладающих двигателем с мощностью до 100 лошадиных сил, налоговая ставка транспортного сбора может составлять от 1 до 25 руб. за одну л. с.

Однако показатели, о которых идет речь, могут быть уменьшены или увеличены властями субъектов РФ не более чем в 10 раз относительно цифр, зафиксированных в НК РФ.

Читайте также: Кто ответственный за основные средства на предприятии

Ставку по транспортному налогу можно классифицировать как относительную и базовую. Но законом предусмотрены основания, позволяющие в ряде случаев классифицировать некоторые разновидности соответствующих показателей по данному сбору как повышающие или понижающие.

Имущественный налог для организаций

Налог на имущество предприятий относится к категории региональных. Что это значит? Прежде всего то, что налоговая ставка на имущество фиксируется на уровне законов субъектов РФ.

Однако в Налоговом Кодексе определен предельный ее показатель — 2,2%.

Имущественный сбор уплачивают: российские организации (если у них в собственности есть движимое и недвижимое имущество, учтенное на балансе), иностранные компании (при владении недвижимостью).

Если соотнести рассматриваемый сбор и виды налоговых ставок, определенные нами в начале статьи, то мы можем классифицировать соответствующий показатель как относительный и базовый.

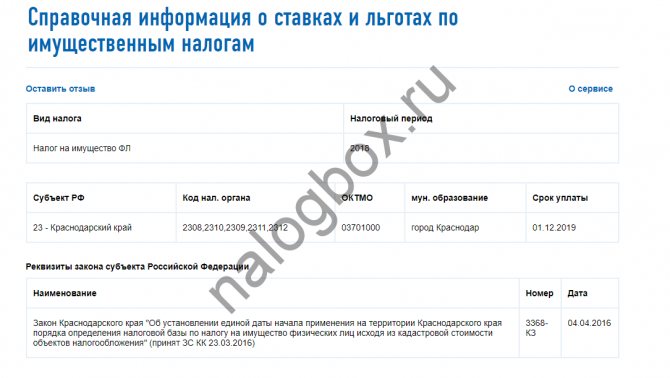

Налог на имущество для граждан

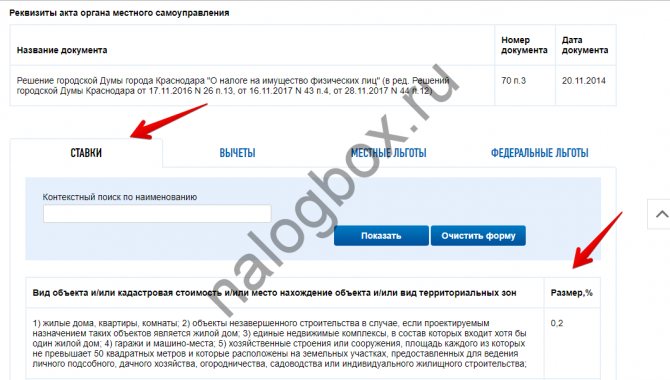

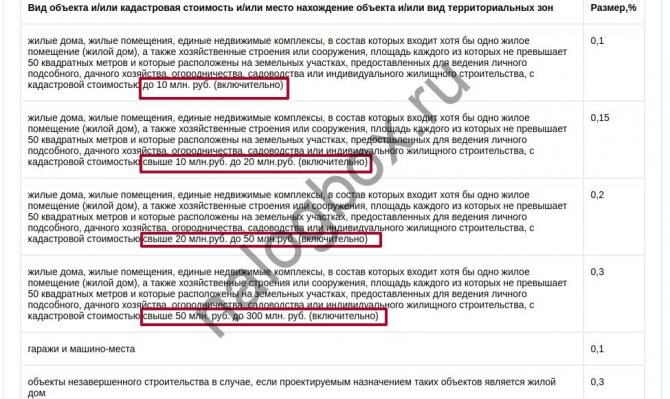

Необходимость уплаты налога на имущество установлена законодательством РФ также и в отношении граждан. Данное обязательство в частности должны выполнять владельцы квартир, комнат и домов. Ставки налога на недвижимость для граждан устанавливаются муниципальными властями — в интервале 0,1-0,3% от кадастровой стоимости жилья.

При этом до 2020 года в формуле исчисления соответствующих платежей применяются понижающие коэффициенты, облегчающие адаптацию граждан к данному налоговому обременению. Также при определении величины имущественных сборов для граждан используются вычеты в виде уменьшения площади жилья на заданное количество квадратных метров и пропорционального снижения его кадастровой стоимости.

В соответствии с отмеченной нами классификацией ставки по имущественному налогу для граждан можно отнести к относительным и базовым. Рассматриваемый сбор относится к категории местных. К этой категории принадлежит также земельный налог. Изучим его специфику.

Земельный налог

Как и в случае с налогом на имущество для граждан, ставки в отношении рассматриваемого сбора фиксируются в муниципальных правовых актах. Их величина не может превышать 1,5%, если речь идет о землях: используемых в сельском хозяйстве, в жилищном строительстве, а также в качестве дачных и садоводческих участков. Для остальных категорий земель предельная величина показателя — 0,3%.

Ставки по рассматриваемому сбору можно отнести к относительным и базовым. Показатель в 0,3% некоторые юристы относят к понижающим.

Изменения в налоговом законодательстве в 2020 году

Итак, в России утверждены самые разнообразные виды сборов и соответствующие им налоговые ставки. 2020 год характеризуется заметными активностями законодателя в аспекте корректировки данных показателей — на том или ином уровне регулирования обязательств налогоплательщиков перед государством.

Возможно, наиболее заметные корректировки в налоговом законодательстве коснулись имущественных сборов, которые должны перечислять государству граждане. Выше мы отметили, что данного типа налог исчисляется, исходя из кадастровой стоимости жилья. Но до 2020 года величина сбора определялась инвентаризационной стоимостью, которая в общем случае существенно ниже.

Заметные изменения характеризуют также транспортный налог. Дело в том, что с 2020 года соответствующий сбор для дорогих автомобилей (от 3 млн. руб.

и выше) рассчитывается с применением повышающих коэффициентов. Таким образом, год, в котором значительно реформировалась соответствующая налоговая ставка, — 2020.

Транспортный налог владельцы дорогих автомобилей будут платить в рамках более строгих критериев.

Источник: https://FB.ru/article/192423/klassifikatsiya-nalogovyih-stavok-vidyi-nalogovyih-stavok

Система расчета и порядок уплаты подоходного налога

Уплата данного вида налога производится двумя способами:

- без предоставления налоговой декларации;

- c заполнением и предоставлением налоговой декларации.

Так, подоходный налог с зарплаты в 2020 году уплачивается без налоговых деклараций, автоматическим подсчетом и перечислением необходимой суммы.

К лицам, которые должны уплачивать налог через декларацию, относятся следующие группы:

- индивидуальные предприниматели;

- лица, получившие средства от выигрыша в лотерею (и аналогичные формы дохода);

- лица, источником полученных средств у которых служат иностранные источники;

- лица, получившие прирост средств от продажи имущества;

- лица, которые ведут свою собственную коммерческую практику (юристы, репетиторы, косметологи и т.п.);

- лица, получаемые доход по авторскому праву (с учетом наследования на права по научным изобретениям, произведениям искусства, технологий и т.п.);

- лица, получившие средства или предметы в подарок.

Сам налог рассчитывается по простой формуле: величина полученных средств умножается на определенную ставку.

Налоговая ставка ЕНВД и доходов: на имущество и НДС, виды ставок организации

Этим термином называют величину налога на единицу обложения. Что может быть единицей обложения? Как правило, налогом может облагаться:

- Денежная единица, в которой получаются доходы

- Единица площади земли

- Единица, в которой измеряется товар

Иными словами, в каких бы измерениях ни выражался доход, на него всегда найдётся налоговая ставка. Она может быть:

- Твёрдой – то есть, выраженной в сумме за единицу и не зависящей от размера дохода.

- Пропорциональной – какова бы ни была величина дохода, всегда платится одинаковый процент от него.

- Прогрессивной – возрастающей вместе с ростом дохода.

Это налог, который вводится государством на такие виды деятельности:

- Ремонт, техническое обслуживание, услуги автомоек и автостоянок

- Услуги автомобильной транспортировки

- Услуги бытового характера

- Услуги врачей-ветеринаров

- Услуги, связанные с общественным питанием

- Сдача в аренду жилых и нежилых зданий и помещений, а также торговых точек и участков для организации торговли

- Размещение рекламных объявлений на растяжках, бигбордах, транспорте и т.д.

На всё это распространяется налоговая ставка ЕНВД. Действуя параллельно с обычной системой налогообложения, она заменяет собой уплату некоторых сборов и налогов.

Налоговые ставки доходов

На сегодняшний день налоговые ставки доходов могут начисляться по двум системам, признанным во всём мире:

В первом случае доходы налогоплательщика дробятся на части. Каждая из этих частей изучается индивидуально, после чего облагается подходящим налогом. Получается, что ставка налогообложения предприятия может не раз смениться в течение нескольких лет, если это предприятие периодически меняло специфику деятельности.

Что же касается глобальной системы, то здесь всё гораздо проще: любой доход любого лица (физического, юридического) облагается совершенно одинаковым налогом. Такая упрощённая система характерна для западных стран.

Если речь идёт об организации, то такой налог считается региональным и не должен превышать 2,2% от стоимости самого имущества. Что же облагается этим налогом? Это недвижимость (даже арендованная или доверенная), а также движимые вещи, приобретённые до 2013 года. Причём плательщиками должны быть не только отечественные фирмы, но и иностранные предприятия, действующие на территории РФ.

Есть и налоговая ставка на имущество физических лиц. В этом случае налог считается местным, а не региональным. Им облагается любая собственная недвижимость: дом, коттедж, квартира или её часть, гараж и другие сооружения. Прерогатива устанавливать ставку принадлежит органам местного самоуправления.

Налоговые ставки организации

Российский портал по применению Международных Стандартов Финансовой Отчётности разъясняет, каким образом распределяются 20-процентные налоговые ставки организации. Они зачисляются:

- В федеральный бюджет государства (2%)

- В бюджеты субъектов Российской Федерации (18%)

В некоторых случаях ставка снижается – например, если предприятие добывает углеводородное сырьё в новом морском месторождении, или контролирует деятельность иностранных компаний.

Существует и специальная, нулевая ставка для медицинских и образовательных учреждений – разумеется, не для всех, а только для тех, чей перечень утверждён Постановлением Правительства от 10 ноября 2011 года.

Виды налоговых ставок

В России действуют такие виды налоговых ставок:

- Касающиеся прибыли организации

- Касающиеся прибыли по УСН

- По транспортному налогу

- По налогу на недвижимую собственность физических лиц

- По земельному налогу

- По сбору, которым облагается имущество организаций

- НДФЛ

- ЕНВД

- НДС

Есть и другие классификации – скажем, для разных предприятий ставка налога может быть базовой, повышенной или пониженной (совокупность льгот и привилегий может снизить ставку вплоть до 0%). Можно разделить ставки и с точки зрения юрисдикции – на федеральные, региональные (на уровне субъекта РФ) и местные (на уровне муниципалитета).

Налоговые ставки НДС

Налог на добавленную стоимость в нашей стране составляет 18% – это стандарт, применяемый по умолчанию. Часть стоимости любых работ, товаров и услуг изымается в государственный бюджет, причём на всех стадиях производства. Фактически, каждый, кто «приложил руку» к выпуску продукта, уплачивает этот налог.

Однако из этого правила есть и исключения – налоговые ставки НДС могут быть не базовыми, а относительными. Законом предусмотрено два вида снижения этого взноса: в первом случае – до 10%, а во втором – и вовсе до 0%. Но для этого процесс производства продукта должен подпадать под перечень особых операций.

За государственную регистрацию любого транспорта предусмотрен налог. Это может быть фактически любая машина – легковое авто, мотороллер, снегоход, катер, гидроцикл. При этом налоговая ставка по транспортному налогу будет зависеть от:

- Года выпуска средства передвижения

- Мощности его двигателя

- Вместимости (то есть, возможного количества перевозимых пассажиров)

Так как технический прогресс не стоит на месте, то и дело изобретаются всё новые виды транспортных средств. В таком случае новинку рассматривает специально созданная комиссия, после чего транспорту присуждается определённая категория, и он облагается соответствующим налогом.

Ставка социального налога

Этот налог – один из способов пополнения бюджета для реализации социальных программ. В нашей стране до 2010 года он был единым, а затем его заменили такие взносы:

- Взнос в Пенсионный фонд РФ

- Взнос в Фонд соц.страхования РФ

- Взнос в Фонд обязательного медицинского страхования

Однако, по данным Газеты «Коммерсантъ», в данный момент российское правительство обсуждает повторное реформирование системы. С 2020 года планируется снова отменить страховые взносы и ввести единый налог, администрируемый ФНС. При этом сама ставка социального налога будет зависеть от размера заработной платы налогоплательщика.

Предельная налоговая ставка (ПНС, MarginalTaxRate) – это размер налога за каждую единицу дохода, полученного дополнительно. Во всём мире принято считать, что при увеличении этой ставки у людей снижается мотивация к работе – ведь каждый доллар дополнительного дохода облагается высоким налогом. А значит, чистый доход будет небольшим.

По сути, цель сбора с дополнительного дохода – переместить налоговое бремя на плательщиков с более высокими доходами. Получается так: чем больше зарабатывает налогоплательщик, тем требовательнее становится нему государство. Задача налоговых органов – сфокусировать внимание на лицах с высоким уровнем доходов и применить ПНС именно к ним.

Налоговый кодекс ставки

Теперь рассмотрим, как регулирует Налоговый кодекс ставки по налогу на прибыль в нашей стране. Именно этому вопросу посвящена 284 статья кодекса. В ней сказано, что для российских организаций ставки, за исключением ряда случаев, равны 20 процентам.

Исключением же могут стать, к примеру, некоторые медицинские и образовательные учреждения, для которых предусмотрена нулевая ставка налога. Что же касается иностранных компаний, не имеющих представительства в РФ, то с них взимается 20-процентный налог.

Если же зарубежная компания фрахтует или содержит судно, самолёт и другой транспорт для международного трансфера, её деятельность подлежит обложению 10-процентным налогом.

Ставка налога УСН

Уже 13 лет в нашей стране действует «Упрощённая система налогообложения». Она предельно упрощает процесс уплаты налоговых взносов и, что особенно важно, является добровольной.

По сути, предприниматель сам волен выбирать, перейти ему на режим УСН или вернуться к прежней форме уплаты налогов. Ставка налога УСН зависит от вида деятельности или имущества, с которого уплачивается налог.

Внесение этого упрощённого взноса отменяет:

- Уплату организациями налогов на прибыль

- Уплату организациями налогов на имущество

- Уплату НДС (кроме ввозного)

Если же говорить о предпринимателях, то их жизнь тоже облегчается: уплачивая взнос за свой доход по упрощённой системе, они уже не должны платить НДФЛ.

Источник: https://www.Sravni.ru/enciklopediya/info/nalogovaja-stavka/

Налог на игорный бизнес

Налог на игорный бизнес тоже относится к региональным налогам. Налогоплательщиками признаются те, кто осуществляют предпринимательскую деятельность в сфере игрового бизнеса, владеющие игровыми автоматами, игорными столами, кассами букмекерских контор или тотализаторов. Налоговая база, а также налоговая ставка по этому налогу определяется для каждого объекта налогообложения отдельно местными налоговыми органами. Налоговый период для налога на игорный бизнес составляет календарный месяц.