Любое юридическое лицо при расширении производства может открыть обособленное подразделение в качестве филиала либо представительства в другом регионе, который находится на некотором отдалении от головной организации.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Читайте также: Азбука фандрайзинга: как собрать пожертвования без попрошайничества

Правовой статус

Производственная единица согласно положениям Налогового кодекса статьи 11 признается обособленной независимо от способа создания и занесения его данных в учредительные или другие документы головной организации организационно-распорядительного характера и от полномочий, возложенных на нее. К ней относится изолированное, расположенное на любой территории отделение, где организованы постоянные действующие рабочие места на протяжении одного и более месяцев.

Местонахождения стационарного рабочего места отдельного подразделения всякой отечественной организации считается местом осуществления ею производственной деятельности посредством обособленного подразделения, подразделенного на два типа.

По определению, данному Гражданским кодексом РФ, а именно в статье 55 к обособленному подразделению какого-либо юридического лица относится:

- филиал — исполняет все их функциональные обязанности либо часть, включая круг деятельности представительства. Он осуществляет производственную, предпринимательскую деятельность юрлица согласно указаниям законодательных актов и своих учредительных документов;

- представительство – выражает и обеспечивает безопасность интересов юридического лица, например, оно может проводить переговоры, заключать сделки от имени головной организации, осуществлять рекламные кампании, производить маркетинговые исследования по изучению рынка соответствующей продукции, услуг в том регионе, где оно находится, защищать права и законные интересы юрлица в судебных органах.

Причем вышеуказанные подразделения обособленны и находятся вне территории расположения юридического лица.

Действующим законодательством не предусмотрены ограничения на:

- осуществление функциональных обязанностей сторонними обособленными подразделениями, у которых нет статуса юридического лица;

- выбора его организационно-правовой формы, поэтому не исключается вероятность создания любого обособленного сообщества.

Например, юридическое лицо имеет право открыть обособленное подразделение, имеющее статус отделения, бюро, конторы, консультационно-информационных пунктов.

Действующие на основании устава

Регламент по процедуре ликвидации обособленного подразделения находится в прямой зависимости от его положения в организационной структуре организации и количества штатных единиц, имеющихся у нее на момент прекращения деятельности.

Если оно было зарегистрировано в головной организации, то закрытие обособленного подразделения может затянуться на неопределенное время.

Хотя принятие решения по ликвидации одного подразделения намного проще, чем ликвидация всей организации. Ввиду того, что обособленное лицо не является юридическим лицом, в процедуре по ликвидации нельзя руководствоваться положениями Гражданского кодекса.

Обходные пути есть даже в процедуре ликвидации. Читайте об альтернативной ликвидации ООО. При ликвидации юридического лица правопреемство может быть полным либо сингулярным. Различия узнайте в статье.

Структурные подразделения

Если обособленное подразделение не отмечено в уставе юридического лица, то оно называется структурным и процедура по его ликвидации осуществляется иначе. Данная ситуация имеет место, когда юрлицо предоставляет рабочие места населению в регионе, не обозначенном в учредительных документах.

Она производится по схеме:

- руководитель подразделения издает приказ о ликвидации обособленного подразделения (образец) заполнения которого можно уточнить в региональной налоговой службе;

- уведомление об аннулировании подразделения отправляется в налоговый орган, где оно поставлено на учет.

Далее осуществляются действия соответствующие процедуре прекращения деятельности филиала, который зарегистрирован в учредительных документах головной организации. Документация по прекращению хозяйственной деятельности оформляется и подается в сроки, предусмотренные нормативными актами.

И в соответствии со статьей 83 НК обособленное подразделение должно встать на учет по месту расположения и производить уплату налогов в местный бюджет, в состав которых входит:

Читайте также: Оквэд для ателье по пошиву и ремонту одежды 2020 для ип

- отчислять налог от доходов физических лиц сообразно статье 226 НК, который удерживается с заработной платы работников;

- оплачивать в соответствии со статьей 288 НК налог на прибыль, исходя из величины дохода, получаемого подразделением.

Увольняем работников

Уволить сотрудников закрываемого филиала нужно с соблюдением трудового законодательства. Оснований для увольнения может быть несколько:

- Увольнение из-за сокращений численности персонала (п. 2, ч. 1, ст. 81 ТК РФ). Такое увольнение уместно, если ООО имеет в городе не одно обособленное отделение. За 3 месяца вам необходимо уведомить сотрудников о предстоящих переменах письменно и подать заявление в центр занятости и трудоустройства (п. 2 ст. 25 Закона РФ от 19.04.1991 № 1032–1).

- Если ООО и подразделение расположено в разных городах, то сотрудников нужно уволить по причине ликвидации филиала (п. 1, ч. 1, ст. 81 ТК РФ). Сотрудников необходимо письменно предупредить за 2 месяца и также уведомить профсоюз и службу занятости.

При расторжении контракта с сотрудниками их необходимо полностью рассчитать, с выплатой зарплаты, компенсации за отпуск и выходного пособия. Величина пособия при ликвидации «обособки» равна средней месячной заработной плате сотрудника.

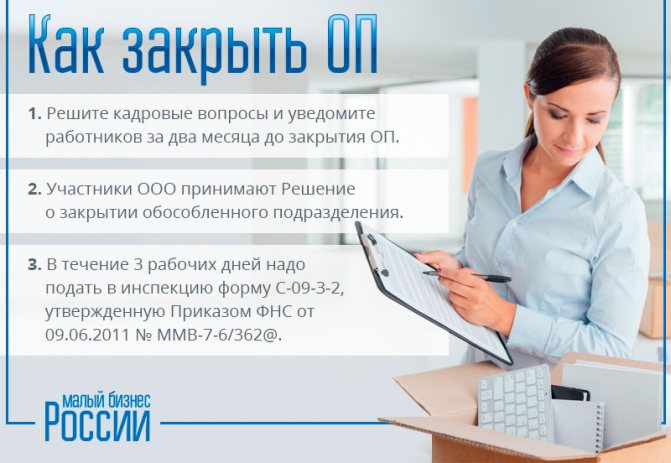

Закрыть обособленное подразделение ООО не так просто. Вам нужно заполнить и подать на рассмотрение документы в налоговую, Пенсионный фонд и Фонд социального страхования. Главное – не спешить и выполнить каждый шаг нашей инструкции.

Порядок ликвидации филиала или представительства зависит от того, прописаны ли сведения о нем в учредительных документах. Сама по себе регистрация таких изменений проста. Однако закрытие обособленного подразделения может затянуться из-за того, что необходимо решить кадровые вопросы.

Бесплатная консультация по регистрации ООО

Ликвидация обособленного подразделения: пошаговая инструкция

Решение

Правом на принятие решения о прекращении деятельности обособленного подразделения обладает юридическое лицо, выступающее в качестве головной организации. В его уставе должно быть предусмотрено положение, позволяющее решать такого рода вопросы в случае необходимости. Утверждается принятие решения о закрытии подразделения одним участником организации либо общим собранием учредителей, путем введения изменений в его устав.

Если учредителем обособленного подразделения является Открытое акционерное общество, то решение принимает совет директоров или владельцы акций.

Но в любом случае, решение о прекращение хозяйственной деятельности заносится в протокол.

По действующему законодательству установлен порядок, который производится по схеме:

- принимается решение о ликвидации обособленного подразделения, подтвержденное протоколом;

- вносятся поправки в учредительные документы юридического лица, являющегося головной организацией;

- подается заявление с просьбой внести поправки в устав юрлица вместе с пакетом документов, на основании которых осуществляется ликвидация в налоговую службу.

Комиссия

Гражданским кодексом не предусматривается создание ликвидационной комиссии, но зачастую в подразделении, который состоит из большого штата, его создают. Комиссия по ликвидации создается по приказу руководителя обособленного подразделения.

В его состав входят:

- бухгалтер, занимающийся документацией по финансовой деятельности;

- юрист, решающий правовые вопросы подразделения;

- начальник отдела кадров, в чьем ведомстве находится штатное расписание, отвечающий за деятельность работников подразделения.

Ликвидационная комиссия занимается вопросами хозяйственной деятельности, составляет балансы – промежуточный и окончательный, выявляет кредиторов, с которыми решает вопросы по долгам, уведомляет заинтересованные органы и предприятия посредством публикации сообщения в периодической печати.

Читайте также: Правила уплаты предпринимателями страховых взносов в ПФР

Смотрите видео о деятельности обособленных подразделений

Внесение изменений в Устав

Если необходимо закрыть обособленное подразделение, то юридическое лицо согласно положению нормативных актов обязано пересмотреть свой устав и внести в него поправки относительно подразделения. Для чего разрабатывается новый вариант устава либо изменяются пункты, касающиеся только деятельности подразделения в старом.

Чтобы поправки были занесены в устав, измененный вариант совместно с заявлением, оформленным по форме Р13001 необходимо предоставить в налоговую службу по месту регистрации головной организации.

К документам прилагается квитанция, подтверждающая об уплате государственной пошлины, размер которой составляет 400 рублей. Налоговая служба производит процесс по изменению устава в течение двух рабочих недель согласно указаниям статьи 84 Налогового кодекса Российской Федерации при правильном оформлении документации.

Оповещение госучреждений

О прекращении хозяйственной деятельности обособленного подразделения нужно уведомить налоговую службу, внебюджетные фонды.

Туда входят:

- Пенсионный фонд России, которая создана для управления государством средствами пенсионной системы;

- Фонд обязательного медицинского страхования, являющийся одним из государственных внебюджетных фондов, организован для финансирования обслуживания в сфере медицины;

- Фонд социального страхования России, основное его предназначение заключается в обеспечении обязательного страхования, относится к внебюджетным организациям.

Для снятия с учета в налоговую службу направляется заявление, оформленное на унифицированной форме за номером 1-4-Учет, которая производит процедуру в течение 10 дней, если не потребуется выездная проверка согласно положениям статьи 89 НК.

Налоговый орган, где состоит на учете головная организация, оповещается в течение месяца после получения документов согласно указаниям статьи 23 НК, удостоверяющих о снятии с учета в базе данных Единой государственной регистрации юридических лиц, для чего подается заявление по форме за номером С-09-3.

Уведомление необходимо направить в ПФР, ФОМС и ФСС, чтобы поставить их в известность о ликвидации. К нему прилагается протокол с содержанием принятого решения. Причем в ФОМС уведомление должно быть направлено в течение 10 дней после снятия с учета в ЕГРЮЛ, а сроки для оповещения ПФР и ФСС не определены.

В обязательном порядке отправляется сообщение в службу занятости населения за два месяца до предстоящего увольнения работников с подразделения, подлежащего закрытию. В сообщении указывается список работников, их квалификация, базовая специальность, производственный стаж, занимаемая должность на момент времени соответствующий периоду увольнения.

Уведомление кредиторов

Действующее законодательство не предъявляет требований обособленному подразделению об обязательном уведомлении кредиторов, потому что оно не имеет статус юридического лица и не несет ответственности в соответствии с указаниями Гражданского кодекса.

Кредиторы ведут свою деятельность совместно с головной организацией, поэтому она занимается вопросами напрямую связанными с ними.

Окончательные процедуры

К одному из завершающих процедур по ликвидации обособленного подразделения принадлежит закрытие расчетного счета в банке и направления сообщения об его осуществлении в налоговый орган. Но ее производят подразделения, которые не числиться на счету головной организации как юридического лица.

Сдаем отчеты

В обособленном подразделении ООО может вестись своя бухгалтерия, создаваться отдельный расчетный счет, отдельно сотрудникам и осуществляться . Бухгалтерия имеет отдельный выведенный баланс от основной компании. Поэтому еще до закрытия нужно заполнить отчетность в различные отделения.

В региональное подразделение Фонда социального страхования, по месту открытия «обособки», вам необходимо сдать отчет по форме 4ФСС , после чего в течение 15 дней необходимо уплатить все оставшиеся за отделением начисления и взносы.

На этом этапе процесс может замедлиться, так как в отношении филиала может быть принято решение о выездной проверке. Снять подразделение с учета до окончания проверки налоговые органы не имеют права.

Для ПФР необходимо подготовить расчет по форме РСВ-1ПФР . Расчет предоставляется за начало текущего года по дате предоставления документа.

Если подразделение не имеет выделенного баланса, то отчисления и отчетная документация делаются по общему порядку.

Сроки и стоимость

На территории Федерации действуют аудиторские компании, оказывающие услуги по осуществлению процедуры ликвидации обособленного подразделения. Они подготавливают полностью документацию, работают со службами причастными к проведению процедуры, проводят консультации.

По срокам оказываемые услуги осуществляются в течение одного месяца, но они могут увеличиться при необходимости проверок со стороны налоговых служб.

Стоимость услуг колеблется от 5500 до 7500 тыс. рублей. Она зависит от региона, в котором расположено подразделение и комплекса оказываемых услуг.

После закрытия деятельности остаются документы и печати. Узнайте, как организовать хранение документов после ликвидации предприятия. Проблемы правового статуса предпринимателя не столь велики. Узнайте все аспекты ситуации.

Как считается процентная ставка по кредиту? Смотрите формулы и примеры.

Читайте также: Как попасть в Реестр субъектов малого предпринимательства в Москве

Снимаем с учета во внебюджетных фондах

Любая компания должна уведомить и о решении закрыть обособленное подразделение (Письмо Минзравсоцразвития от 09.09.2010 №2891–19). На это предпринимателям дается 1 месяц, начиная с даты ликвидации. Для этого нужно составить письмо-заявление в произвольной форме.

Если подразделение имело отдельный баланс и выплачивало сотрудникам зарплату самостоятельно, делало взносы в Пенсионный фонд и фонды социального и медицинского страхования, то нужно предоставить им пакет документов.

Документы для внебюджетных фондов:

- Заверенная у нотариуса копия приказа о закрытии «обособки».

- Заявление о том, что филиал снят с учета в регионе (Постановление ППФ № 296п от 13 апреля 2008 года).

В ПФР рассмотрят документы в течение 5 дней, а в ФСС на протяжении 14 дней и снимут подразделение с учета. После вам вышлют письменное уведомление.

Нюансы обособленности

Подразделение, выведенное в отдельную структурную часть компании, может находиться как в одном населенном пункте с ее центральной структурой, так и в различных других. В другом городе порой функционирует разветвленная сеть филиалов, ведущих деятельность совместно или по отдельности. Закрытие обособленного подразделения, имеющего отдельный балансовый учет, представляет существенно большую сложность, проводится в несколько этапов и требует значительного расхода времени.

Несмотря на обособление, подразделение не является юрлицом и не подпадает под юрисдикцию Гражданского кодекса. Поэтому ликвидация части ООО более проста, чем внедрение в жизнь того же решения в отношении полной компании. В случае отсутствия у филиала собственного счета и баланса не формируется необходимости информирования кредиторов о его устранении. Также не требуется обсчет баланса и рассылка уведомлений всем контрагентам и кредиторам, с которыми осуществлялось взаимодействие.

Однако в ситуации, когда отделение оформлено со всеми установленными формальностями, необходимо выполнить последовательное прохождение многоэтапного пути, начинающегося с ликвидационного баланса. Для него существует специальная форма Р16001. Закрепление баланса удостоверяется письменным документом – актом о принятии. В ряде случаев может оказаться востребованным составление промежуточной балансировки по указанной форме и обращение в Пенсионный фонд за справкой об отсутствии задолженностей.