Наша фирма предоставляет услуги калькуляции величины сбора за негативное воздействие на окружающую среду. Этот вид обязательной платы регламентируется Законом «Об охране окружающей среды» №7-ФЗ от 10 января 2002 года. По этому законодательному акту негативное влияние, которое предприятие или организация оказывают на природную среду, необходимо возмещать материально.

Кто платит обязательный сбор за НВОС?

Этот вид платежа является обязательной платой возмездного плана и вносится в государственную казну плательщиком. Налогом данный платёж не является.

Субъект хозяйственной деятельности или учреждение, которые своими действиями в той или иной мере негативно влияет на экологию, подпадают под действие этого обязательного платежа. Для того чтобы с помощью государственных методов компенсировать наносимый природе ущерб, законодательно было предусмотрено уплата указанными выше субъектами хозяйствования определённых сумм.

Сроки для платежей

Оплата авансов юридическими лицами, за которыми закрепляется обязательство по внесению подобных платежей, осуществляется трижды в год. Завершение расчетов по году происходит еще одним платежом – итоговой суммой, которая была получена в разделе, где указываются сводные данные. В связи с этим для предприятий установлено два основных направлениях сроков.

- Для авансовых платежей. Истечение их в 2020 году произошло соответственно 20 апреля, 20 июля, 20 октября. Однако во всех новых месяцах этот срок передвигается на более ранний период времени. В связи с этим платежи нужно было совершить до 19 апреля, 19 июля и 18 октября. Происходит это по той причине, что 20-е числа – выходные дни.

- Для окончательного итога по годовому периоду. В данном случае речь ведется о предельной дате данного срока. Она имеет соответствие 1 марта года, который наступает за отчетным периодом. То есть, если вести речь о платеже за 2020 год, по нему нужно было рассчитаться до 1 марта 2020 года. Если говорить о выплате за 2020 год – до 28 февраля 2021 года.

Организации, за которыми не установлено обязательство по выплате авансов, вносят платежи за НВОС разово по итогам года. То есть в их отношении устанавливается исключительно один срок, то есть 1 марта. Общим для всех юридических лиц, исходя из масштабов их предпринимательской деятельности, является период, действующий для предоставления декларации. Он завершается 10 марта следующего года.

Законодательная база для уплаты НВОС

Заполнение расчётов платы за негативное воздействие с дальнейшим внесением её в госбюджет является обязательной для каждого юридического лица с начала его регистрации. Согласно Федеральному закону №89-ФЗ от 24 июня 1998 «Об отходах производства и потребления» и другим законодательным актам уплата этого сбора является обязательной и для частных предпринимателей.

Законодательство предусматривает для всех плательщиков сбора за НВОС обязательную его уплату ежемесячно до 20 числа месяца, следующего за отчётным. По статье 8.41 КоАП России плательщик сбора за НВОС, который не уплачивает и/или не подаёт своевременный отчёт этого платежа, подпадает под административную ответственность. Согласно закону к такому правонарушителю могут применяться штрафные санкции в размере 50-100 тыс. руб.

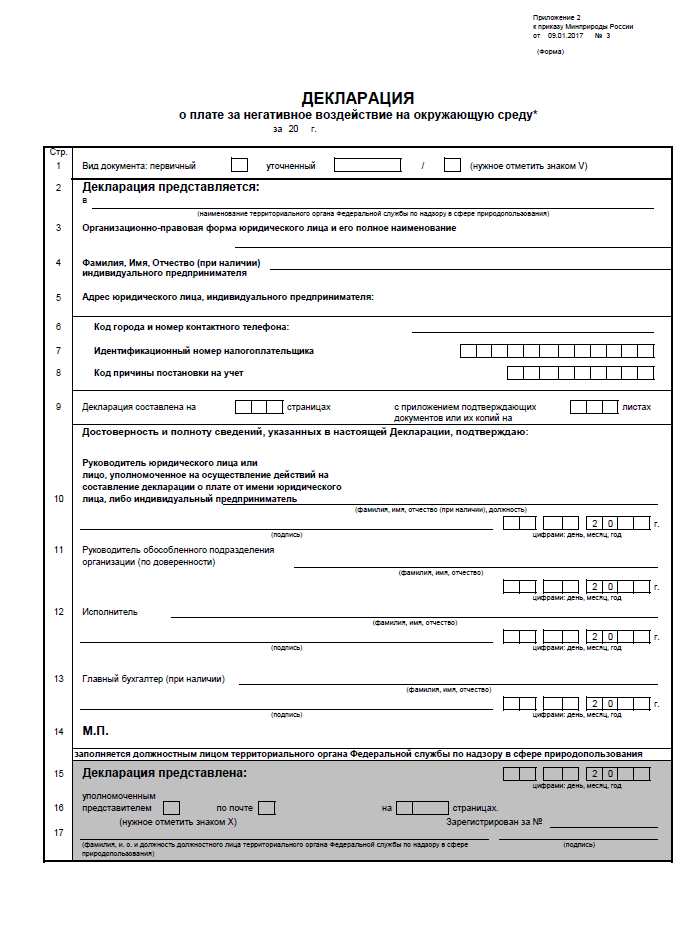

Составление декларации

Определение суммы выплат, которые устанавливаются по году, происходит в декларации. В ее составе присутствуют следующие элементы:

- титульный лист;

- раздел, включающий сводные итоги расчетов, в котором начисленные величины подлежат сокращению за счет затрат, способствующих снижению негативного влияния, а также авансов, внесенных на протяжении года;

- три раздела специального назначения в соответствии с количеством основных видов источников загрязнения.

Расчетные действия осуществляются в соответствии с правилами, перечень которых детально прописан в Приказе Минприроды России №3 от 9 января 2020 года. Также речь об этом аспекте ведется в Постановлении Правительства РФ №255 от 3 марта 2020 года. Оба этих регламента включают в себя информацию о требуемых значениях, используемых в расчетах коэффициентов.

Формула, в соответствии с которой определяется размер авансового платежа, выглядит так:

Платежная база * Ставка * Дополнительные коэффициенты – Расходы на устранение негативных последствий – Авансы, которые были уплачены – Плана за НВОС, внесенная в предыдущем году

Ставки берутся из Постановления Правительства РФ №913 от 13 сентября 2020 года.

Дополнительная инструкция по составлению декларации за НВОС в «Модуле природопользователя» представлена ниже на видео.

Подача отчётности по НВОС с нашей компанией

Наша компания предлагает профессиональное заполнение расчётов платы за негативное воздействие. Свою работу мы всегда выполняем качественно, правильно и своевременно. Заказ этой услуги у нас гарантирует вас от уплаты значительных штрафов возможных при нарушении сроков подачи документов в государственные органы или сроков уплаты этого сбора. Наша работа поможет Вам упорядочить документооборот и решить проблему подачи отчётности по экологии в государственные органы. Для заказа услуги просто наберите номер телефона, указанный на сайте!

Данные для расчета и КБК

В процессе определения окончательной суммы платы во внимание принимаются следующие сведения:

- нормативы максимально допустимых уровней загрязнений;

- лимиты на отходы (утверждены силами Росприроднадзора);

- порядки временно согласованных выбросов и сбросов;

- лимиты платы за загрязнение окружающей среды (Постановление Правительства РФ №344);

- инфляционный коэффициент;

- фактическое массовое значение сбросов и выбросов;

- показатель повышающего коэффициента.

Внесение платежей производится в бюджет по месту расположения источника или на территории выброса отходов, что прописано в п. 1 ст. 16.4 ФЗ №7.

Коды бюджетной классификации прописаны в Приказе Минфина №65н от 01 июля 2013 года. За размещение производственных отходов используется значение 048 1 1200 120. За ТКО последние цифры –00 120, за загрязнение атмосферы — 01010, за загрязнение воды – 01030.

Отчетность

После перечисления годового платежа до 10 марта года, следующего за отчетным, необходимо подать отчетность по форме, утвержденной Приказом Минприроды России от 09.01.2017 № 3. В состав бланка входит достаточно большое количество страниц, но заполнять необходимо только те, по которым должно отчитаться предприятие. Подавать отчет можно как в бумажном, так и в электронном виде. Если сумма платежа за отчетный период не превышает 25 000 рублей, можно воспользоваться бумажным форматом, но также необходимо будет представить документ на электронном носителе.

В России введут новый налог Порядок внесения платы

Администрированием взносов за загрязнение природы занимается Росприроднадзор. Реквизиты для уплаты необходимо узнавать в территориальном отделении ведомства. Если источники загрязнения находятся в нескольких субъектах, перечислять средства нужно в бюджет каждого из них. Стоит помнить, что различаются не только реквизиты территориальных органов, но и КБК в зависимости от типа загрязнения. Ознакомиться с ними можно в Приложении 1.1 к Приказу Минфина России от 01.07.2013 № 65н.

Будьте внимательны: начиная с 2020 года плата за НВОС может быть заменена экологическим сбором — такая инициатива обсуждается.

Платежи за негативное воздействие на окружающую среду

В данной статье рассматривается проблема правовой природы и целевого назначения платежей за негативное воздействие на окружающую среду. Автор дает оценку эффективности указанных платежей, выявляет актуальные проблемы их правового регулирования и предлагает пути решения выявленных проблем.

Ключевые слова: негативное воздействие, экологические платежи, окружающая среда, экологический эффект, мероприятия по снижению негативного воздействия на окружающую среду.

В современном мире проблемы отрицательного человеческого воздействия на окружающую среду являются очень актуальными. Прогресс не стоит на месте, а вместе с тем, человеком причиняется все больший ущерб экологии. Решить эти проблемы без вмешательства со стороны государства не представляется возможным. Одним из методов воздействия на субъектов, ведущих хозяйственную деятельность, является взимание с них платы за негативное воздействие на окружающую среду. Несмотря на относительно долгий срок его существования, в науке все еще ведутся споры относительно правовой природы экологических платежей и их предназначения. В данной работе будет проведено исследование их правовой природы, дана оценка эффективности взимания, а также предложены некоторые способы совершенствования действующего законодательства, регулирующего отношения по взиманию и дальнейшему распределению платежей.

Итак, под негативным воздействием на окружающую среду принято понимать разрушающее влияние хозяйственной деятельности человека на природные условия (выбросы в атмосферу ядовитых веществ, сброс иных отравляющих веществ в воды, почву, недра и т. д.), влекущее для них неблагоприятные, зачастую необратимые изменения [2].

Согласно одной из позиций, платеж за негативное воздействие на окружающую среду есть ничто иное, как подобие экологического налога [4, c. 115]. Сторонники этого подхода выступают за то, что положения, касающиеся этих платежей, должны быть со временем внесены в Налоговый Кодекс РФ, поскольку платежи за негативное воздействие на окружающую среду имеют много общих признаков с налогом: императивный характер взимания, безвозмездность платежа, наличие объекта платы и периода, за который он взимается. Отождествляя указанные платежи с налогами, сторонники данного подхода, соответственно, видят у них и общую цель — пополнение государственного бюджета для обеспечения государственной деятельности.

Суть следующего подхода сводится к тому, что данный платеж нельзя признать налогом, ведь он носит компенсационный характер. Это одна из форм возмещения ущерба от отрицательного воздействия хозяйственной деятельности человека, поступающая казну государства. Подобной позиции придерживается и Конституционный суд РФ. Так, в своем определении от 10.12.2002 № 284-ОЭ говоря о платежах за негативное воздействие на окружающую среду, суд постановил: «они носят индивидуально-возмездный и компенсационный характер и являются по своей природе не налогом, а фискальным сбором» [3].

Полагаю, что экологические платежи, не являясь видом налога, носят фискальный характер ввиду наличия многих его признаков. При этом основная задача взимания указанных платежей сводится не просто к пополнению казны государства, а к тому, чтобы создать материальную базу для устранения последствий негативного антропогенного воздействия на природные условия. В конечном итоге взимание таких платежей является одной из гарантий реализации права каждого на благоприятную окружающую среду, закрепленного в Конституции РФ. Таким образом, основная цель законодательного закрепления взимания платежей — это охрана природы. Кроме того, осуществление платы за негативное воздействие на окружающую среду является основанием для позволения хозяйствующим субъектам вести деятельность, пагубно влияющую на экологию. Предполагается, что размер такой платы должен быть пропорционален нанесенному размеру нанесенного экологического ущерба.

Однако так ли эффективен механизм взимания платежей за негативное воздействие на окружающую среду? Исследование практики уплаты указанных платежей и мер ответственности плательщиков позволяют сделать вывод о том, что в настоящее время существует ряд проблем с реализацией данного механизма воздействия. За невыполнение или ненадлежащие выполнение обязательств по оплате на субъекта хозяйственной деятельности могут быть наложены лишь меры административной ответственности. «Невнесение в установленные сроки платы за негативное воздействие на окружающую среду — влечет наложение административного штрафа на должностных лиц в размере от трех тысяч до шести тысяч рублей; на юридических лиц — от пятидесяти тысяч до ста тысяч рублей» [1]. Конечно, для крупных производственных организаций такие меры ответственности не являются эффективными. Предполагаю, что для нарушителей нужно ввести более высокие размеры штрафов, а для злостных нарушителей, то есть для лиц, уже подвергнутых административному взысканию, которые, имея возможность внести указанные платежи, неоднократно уклонялись от их внесения, нужно ввести меры уголовной ответственности.

Считаю одной из главных проблем эффективности платы за негативное воздействия на окружающую среду — отсутствие механизма целевого распределения указанных средств. Поскольку данный платеж не отнесен к разряду налоговых, его главная цель, как и было сказано, не пополнение бюджета. Выплаченные суммы должны быть использованы государством на реализацию различных мероприятий по восстановлению окружающей природной среды. К сожалению, существующий на данный момент порядок взимания и распределения денежных средств не способствует созданию материальной базы для указанных целей. Необходимо закрепить на законодательном уровне порядок распределения сумм, поступивших в казну государства от взимания экологических платежей, исходя из их истинного предназначения. Только так можно реализовать на практике компенсационную функцию платы за негативное воздействие на окружающую среду.

Довольно прогрессивным шагом для повышения эффективности платы за негативное воздействие на окружающую среду как инструмента природоохранного регулирования и одновременно шагом на пути к стимулированию субъектов хозяйственной деятельности минимизировать экологические риски было недавно введенное положение в ст. 16.3 Федерального закона от 10 января 2002 г. № 7-ФЗ «Об охране окружающей среды». Так согласно п. 11 ст 16.3 указанного закона «Из суммы платы за негативное воздействие на окружающую среду вычитаются затраты на реализацию мероприятий по снижению негативного воздействия на окружающую среду, фактически произведенные лицами, обязанными вносить плату, в пределах исчисленной платы за негативное воздействие на окружающую среду раздельно в отношении каждого загрязняющего вещества, включенного в перечень загрязняющих веществ, класса опасности отходов производства и потребления» [5]. Таким образом, осуществление мероприятий по снижению уровня опасности отходов или их сокращению приводит к уменьшению размера платежей для хозяйствующих субъектов, что, бесспорно, является стимулирующим фактором.

Однако, как свидетельствует практика, реализация этого положения имеет немало проблем. Государственные структуры часто отказывают хозяйствующим субъектам в приеме отчетности по выполненным мероприятиям по снижению негативного эффекта на окружающую среду из-за низкого положительного экологического эффекта. Возникает много сложностей с оформлением документации для зачета сумм, затраченных на эти цели. Неучтенные при расчете платежей затраты по снижению негативного эффекта на окружающую среду можно указать в отчетности за следующий отчетный период, однако это должно быть сделано в пределах периода реализации плана экологических мероприятий. Ограничение времени, когда субъект, ведущий хозяйственную деятельность, может учесть понесенные им затраты, приводит к тому, что после окончания реализации экологических мероприятий и наступлении срока сдачи отчетности экологический эффект будет уже не так выражен. Полаю, что было бы правильнее отменить ограничение. Если бы период для зачета затрат не был ограничен, то субъекты хозяйственной деятельности могли бы в полной мере отразить их в отечности и зачесть понесенные затраты.

Кроме того, считаю необходимым закрепить законодательно порядок возмещения или зачета сумм, излишне уплаченных экологических платежей, подобно тому, как это закреплено в Налоговом кодексе РФ. Это поможет устранить некоторые противоречия, возникающие на практике при осуществлении обязанностей по уплате.

Таким образом, на сегодняшний день существует необходимость в совершенствовании механизма платы за негативное воздействие на окружающую среду. Полагаю, что для того, чтобы внести ясность в истинное назначение и направление распределения указанных платежей, нужно закрепить законодательно определение платы за негативное воздействие на окружающую среду как обязательного платежа публично-правового характера, взимаемого с субъектов, ведущих хозяйственную деятельность, направленного на это компенсацию ущерба от негативного воздействия на экологию. Кроме того, необходимо закрепить законодательно целевое распределение указанных средств на реализацию различных восстановительных мероприятий со стороны государства, а также повысить штрафные санкции для субъектов хозяйственной деятельности, которые не производят своевременно экологические платежи вплоть до привлечения их к уголовной ответственности в случае злостного уклонения от уплаты. Для развития стимулирующей функции платежей необходимо упростить процедуру сдачи и оформления отчетности по выполненным мероприятиям по снижению негативного эффекта на окружающую среду, а также отменить ограничение по срокам для зачета затрат. Внесение указанных поправок может в конечном счете к стимулированию хозяйствующих субъектов снижать уровень негативного воздействия на окружающую среду и, следовательно, привести к минимизации негативного антропогенного воздействия на природу.

Литература:

Читайте также: Проверяет ли налоговая расчетный счет ИП и физических лиц

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ (с изм. и доп., вступ. в силу с 01.06.2020) // Российская газета. — 2001. — № 256.

- Негативное воздействие на окружающую среду. Новые правила контроля [Электронный ресурс]. — Режим доступа: URL:https://taxpravo.ru/analitika/statya-366692negativnoe_vozdeystvie_na_okrujayuschuyu (10.06.2020).

- Определение Конституционного Суда РФ «По запросу Правительства Российской Федерации о проверке конституционности Постановления Правительства Российской Федерации «Об утверждении Порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия» и статьи 7 Федерального закона «О введении в действие части первой Налогового кодекса Российской Федерации» от 10.12.2002 № 284-О // Российская газета. — 2002. — № 241.

- Петрова Т. В. Правовые проблемы экономического механизма охраны окружающей среды. — М.: Зерцало, 2000. — 185 с.

- Федеральный закон «Об охране окружающей среды» от 10.01.2002 № 7-ФЗ (в ред. от 27.12.2019) // Собрание законодательства Российской Федерации. — 2002. № 2. — Ст. 133.

Нахождение ставок

К разным объектам, оказывающим негативное воздействие на окружающую среду, устанавливается отдельная ставка сборов, и в частности, в соответствии с постановлением Правительства №913, которое было опубликовано 13 сентября 2020 года, ставки выглядят следующим образом:

Категория выплатСтавки на 2020 год (за каждую тонну загрязняющих веществ)Ставки на 2020 год (за каждую тонну загрязняющих веществ)Выбросы загрязняющих веществ в атмосферу при использовании стационарного оборудования0.1 – 5 472 968.70.1 – 5 472 968.7Выбросы загрязняющих веществ в различные водные объекты2.4 – 70 523 1132.4 – 70 523 113Размещение производственных отходов, а также потребление их в соответствии с классом опасности1.1 – 4 643.71.1 – 4 643.7

Составление и подача отчетности

Особого внимания заслуживает документальное сопровождение расчетов с бюджетом. Определение всех платежей производится предприятиями и отдельными предпринимателями в самостоятельном порядке в соответствии с объемами загрязнения, образованными в ходе деятельности. Форма, по которой рассчитываются эти величины, и порядок, в котором она заполняется, а также срок, когда нужно уложиться – все это утверждено в рамках Приказа Ростехнадзора №204 от 5 апреля 2007 года.

Документ, в котором представлен расчет платы за НВОС, традиционно включает в себя следующие сведения:

- титульный лист;

- точный расчетный материал по окончательной сумме платежа;

- первый раздел, характеризующий загрязнение воздуха стационарными объектами;

- второй раздел, описывающий воздействие на ОС мобильных (передвижных) предприятий;

- третий раздел, содержащий информацию о негативном влиянии на состояние акватории;

- четвертая часть, регламентирующая размещение производственных и потребительских отходов.

В расчете платы принимают участие исключительно те разделы, в которых предприятие нуждается в соответствии с видом и направлением НВОС. Отчетность должна быть предоставлена не позже, чем 20 число следующего месяца. Как уже отмечалось, расчетные операции с государством проводятся ежеквартально. Предоставить актуальную и достоверную информацию можно двумя способами:

- с помощью бумажного носителя посредством представителя компании (почтовым переводом с использованием опции заказного письма, включающего уведомление);

- посредством электронного формата, с подачей документа на магнитном носителе или через телекоммуникационные варианты связи.

Бумага, сдаваемая в электронном формате, подается в версии XML. Во внимание обязательно и непременно принимается образец, который можно посмотреть на сайте Ростехнадзора, осуществляющей атомный, технологический и экологический контроль. Если в рамках отчетного периода суммарная величина платежа равна меньше чем 50 000 рублей, подача бумаги в электронном формате не требуется. Если сумма превышает указанную отметку, электронная сдача расчетов обязательна.