1. Не много о самой системе налогообложения2. Изменения на счет единого налога в 2020 году3. Рассмотрим пример для 3 группы предпринимателей4. Пример заполнения декларации для предпринимателя 3 группы

Многие в жизни слышали и упоминали фразу о том, что хорошо работать «не на дядю», а иметь своё дело и самому себе быть хозяином. Но не многие от фраз переходили к делу, то есть становились частными предпринимателями. Зачастую любимое и маленькое на первый взгляд дело, может перерасти в достойный бизнес, в крутую корпорацию, которая будет приносить своему основателю хорошую прибыль, а также для ряда людей станет местом работы и возможностью получения достойного заработка. Но вместе с перспективой открытия своего дела на плечи предпринимателя ляжет ещё одна миссия – уплата единого налога за свою деятельность. Благодаря таким вот предпринимательским отчислениям наполняется казна городов и страны в целом. Когда на предприятии есть грамотный бухгалтер, то предпринимателю можно не тратить ни время, ни силы на изучение этих кропотливых вопросов, но если же есть желание самому разобраться во всех тонкостях оплаты единого налога, то честь и хвала такому разностороннему предпринимателю!

Ознакомившись с нашей статьей, вы узнаете какая сумма оплаты за единый налог положена предпринимателям в 2020 году.

Какая сумма единого налога, konsalt.by

Что такое налоги за предпринимательскую деятельность

Выбрать налоговый режим лучше заранее и подать заявление о переходе на него сразу вместе с заявлением на открытие ИП. Вот наша статья о том, как открыть ИП, она поможет разобраться.

Читайте также: Проверка статуса счетов компании на сайте налоговой

Если заявление о переходе на льготный налоговый режим не подать, то ФНС автоматически установит вам общую систему налогообложения — самую сложную в плане сдачи отчетов и дорогую. Но на выбор системы налогообложения дается еще 30 дней после постановки ИП на налоговый учёт — всё можно успеть.

Всего режимов налогообложения для ИП шесть: общий, четыре специальных и новый — налог на профессиональный доход. От налогового режима будет зависеть вся схема уплаты налогов и количество отчетности, которую придется сдавать. Ниже — кратко про каждый режим налогообложения, напомним, всего их шесть.

ОСНО или общая система налогообложения

Общая система налогообложения. Платить нужно НДФЛ в размере 13%, налог на имущество и налог на добавленную стоимость — до 20%. Этот режим создан для ИП, имеющих обороты от 150 млн.руб., а также более 100 сотрудников в штате. Либо же, если ваши контрагенты принимают к вычету НДС, обычно это юрлица. ОСНО подразумевает множество отчетности, которую необходимо сдавать в ФНС, для этого лучше нанять бухгалтера или хотя бы передать эту работу на аутсорс, иначе всё время будет уходить на бухгалтерию.

УСН или упрощенная система налогообложения

Существует в двух формах: «доходы» со ставкой налога в 6%, либо в варианте «доходы минус расходы» со ставкой налога в 15% (в регионах может быть ниже). Если бизнес почти не требует расходов, например, услуги репетитора или стилиста, то выбирайте вариант «доходы» и платите 6% налога.

Если же бизнес затратный и расходы близки к доходам, то выгоднее выбрать «доходы минус расходы», тогда налог составит 15% разницы между ними. А декларация всего одна и сдается раз в год. Это одна из самых популярных систем налогообложения для ИП.

Патентная система налогообложения или ПСН

Вместо налогов ИП платит фиксированную сумму за патент, который выдается на срок от 1 до 12 месяцев. Подходит для патентуемых видов деятельности, или если в штате ИП трудится более 15 сотрудников. Стоимость зависит от региона и вида деятельности, узнать её можно на сайте ФНС, обычно — до 6%. Декларацию сдавать не требуется вообще.

Единый сельскохозяйственный налог или ЕСХН

Как следует из названия, налог для ИП, занимающихся сельскохозяйственной деятельностью. Платить нужно только НДС и один налог по ставке до 6% от «доходы минус расходы», в регионах ставка может быть ниже. Декларация подается раз в год.

Единый налог на вмененный доход или ЕНВД

Ставка зависит от региона, обычно составляет от 7 до 15%. Но применяется она не к реальному доходу ИП, а к «вмененному» ему государством, который предполагается для конкретного вида бизнеса. Виды предпринимательской деятельности, разрешающие использовать ЕНВД указаны в п.2 ст.346.26 НК РФ.

Но данный налоговый режим перестает применяться с 1 января 2021 года. Сейчас в Госдуму внесен законопроект о продлении режима до 2024 года, но правительство РФ его не поддерживает.

Налог на профессиональный доход или самозанятость

Идеальный налоговый режим ДЛЯ ИП, не имеющих сотрудников. Платить нужно лишь налог в 4% от дохода, полученного от физлиц, и 6% от дохода, полученного от юрлиц. Других налогов, страховых платежей и даже сдачи отчетности — нет. Если можете перейти на этот режим, переходите. Как это сделать, мы писали в статье «Стать самозанятым и сохранить ИП».

Подробнее о каждом налоговом режиме можно почитать прямо на сайте ФНС, где указаны все ограничения и нюансы работы на: УСН, ПСН, ЕНВД, ЕСХН, и самозанятости. Для ОСНО странички три: НДФЛ, НДС и НДФЛ за сотрудников.

Расчёт УСН 15%

На примере стоит разобраться в том, как при данной системе высчитывается налог. «Упрощёнка» по форме «доходы минус расходы» выглядит несколько сложнее. И ниже представлена таблица, демонстрирующая гипотетическое движение средств вышеупомянутого вымышленного ООО «Техника».

Доходы (в рублях) Расходы (в рублях) Авансовые платежи (в рублях) Первый квартал: 3 500 000 2 000 000 140 000 Второй квартал: 3 200 000 1 650 000 100 000 Третий квартал: 3 750 000 2 100 000 120 000 Четвёртый квартал: 4 000 000 2 500 000 125 000 Итого: 14 450 000 8 250 000 485 000

Цифры взяты для примера. И вот как в данном случае рассчитывается сумма налога по «упрощёнке»: (14 450 000 – 8 250 000) х 15% = 930 000 р.

Минимум, в свою очередь, определяется по данной формуле: 14 450 000 х 1% = 144 500 р. И можно видеть, что сумма «стандартного» налога больше. Соответственно, выплачивать придётся его. Только надо вычесть авансовые платежи: 930 000 – 485 000 = 445 000 р. Эта сумма и будет уплачена в конце года.

Что такое страховые взносы

За себя

Все ИП, кроме самозанятых, должны платить страховые взносы за себя. Отчетность предоставлять не требуется.

Читайте также: Какую систему налогообложения выбрать для ИП? Рассматриваем все возможные варианты

Сумма взносов фиксирована для доходов, не превышающих 300 тыс. руб., она изменяется каждый год начинает действовать с 1 января. В 2021 году сумма страховых взносов, скорее всего, повысится.

В 2020 году ИП должен заплатить 32 448 руб. за пенсионное страхование, а также 8426 руб. за медицинское страхование. Эти взносы нужно оплатить до 31 декабря 2020 года.

За доходы свыше 300 тыс. руб. нужно доплатить 1%, но общая сумма не может превышать 259 584 руб. Эти взносы нужно оплатить не позднее 1 июля, следующего налогового периода, то есть — 1 июля 2021 года.

За работников

Если у ИП есть работники, то за них также необходимо платить страховые взносы в налоговую службу. Сюда входят:

- выплаты на пенсионное страхование: 22%,

- выплаты на социальное страхование: 2,9%,

- выплаты на медицинское страхование: 5,1%

Дополнительно нужно заплатить в Фонд социального страхования взнос от несчастных случаев на производстве, он составляет от 0,2% до 8,5 в зависимости от основного вида деятельности ИП.

Страховые взносы уплачиваются ежемесячно, не позднее 15 числа месяца, следующего за месяцем выплаты. Для некоторых ИП предусмотрены пониженные тарифы на страховые взносы за работников, их список можно посмотреть на сайте ФНС.

Также ИП должен сдавать отчетность об уплате страховых взносов в ФНС каждый квартал. Отчитываться нужно, даже если взносов в квартале не было, это всё равно требуется отразить в отчете для налоговой. Отдельно необходимо отчитываться по взносам на травматизм в Фонд социального страхования. Эту работу лучше предоставить бухгалтеру или отдать на аутсорс.

Ограничения и подводные камни

По доходу на использование единого налога никаких ограничений нет. Зато есть несколько моментов, о которых важно помнить:

- Бытовые услуги попадают под данную схему, только если оказываются физическим лицам. Бытовые услуги фирмам единым налогом облагаться не могут. Детализация видов деятельности местами расписана в классификаторе услуг населению (ОКУН) очень подробно, а местами — почти не расписана.

- Очень внимательно надо относиться к техобслуживанию, мойке, ремонту автотранспорта, а также к ветеринарным услугам. Каждый вид такой деятельности может попадать или не попадать под единый налог.

- Внимательно следует учитывать физические показатели для автостоянок и транспортных услуг. Так, в понятие платной стоянки входит вся площадь используемого объекта, а вот при оказании транспортных услуг учитываются только реально используемые автомобили. Однако при подсчёте автопарка будут учитываться все авто.

- Доставка заказанных товаров может попасть под единый налог, если она указана в качестве отдельной услуги. Если доставка бесплатна или уже включена в стоимость заказа, то под единый налог она не попадает.

Есть также немало туманных моментов, касающихся сфер розничной торговли, общепита и рекламы. Прежде чем начинать работать в одной из данных отраслей, всегда есть смысл подробно изучить законодательство, а заодно разъяснительные документы Минфина, чтобы избежать путаницы и проблем с налоговыми организациями.

Как платить налоги

Из-за коронавируса ФНС перенесла уплату части налогов и сдачу некоторых отчетов за 2020 год. Мы писали об этом в статье «Как ФНС поможет малому и среднему бизнесу». Многие из этих мер уже неактуальны, но некоторые еще действуют, проверить можно на сайте ФНС.

Заплатить налоги можно на сайте ФНС, как за себя, так и за сотрудников. Другой способ — Госуслуги. Проще всего сначала сформировать квитанцию на сайте ФНС, т.к. большая часть данных в нее подгрузится автоматически. Также оплатить налоги можно с расчётного счёта вашего банка. По этой ссылке можно можно перейти на страницу открытия счёта и открыть счёт в Делобанке.

Также ФНС требует подавать декларации. Подать их можно в бумажном виде — почтой или лично явившись в налоговую. Шаблоны деклараций можно взять на сайте ФНС. Другой способ — подача декларации в электронном виде, сделать это можно прямо на сайте ФНС. Это бесплатно, но данный способ довольно сложен, т.к. потребуется ввести много данных вручную (сведения о ИП, сумму доходов, авансовых платежей и страховых взносов).

Другой вариант — обратиться к оператору электронного документооборота. Это сервисы, которые сформируют декларации за вас, но за плату. Налоговая не против — список таких сервисов можно посмотреть на сайте ФНС.

Ведение бухгалтерии

Всё, что касается поступления на счёт ИП средств и их трат, должно находить отражение в документации. Многие предпочитают не заморачиваться по данному поводу, и сводят всё к заполнению учётной книги (либо в бумажном, либо в электронном формате). Более того, это позволено письмом Министерства Финансов РФ. В соответствии с ним, предпринимателю можно не вести бухгалтерию, если ведением КУДиР занимается он сам. В общем, здесь у него есть выбор.

Но несмотря на то что ведение бухгалтерии ИП не обязательно, налоговую отчётность никто не отменял. Кадровые бумаги, банковские и кассовые документы – всё это собирать нужно для дальнейшего предъявления в инспекции. Если обнаружится какое-то несоответствие внесённого налога и полученного дохода (недоплата, проще говоря), то ИП могут выписать штраф или даже принудительно остановить его деятельность.

Читайте также: Сдача бухгалтерской отчетности: требования, правила подачи и сроки

Впрочем, как уже было сказано, УСН – это упрощённая система. И ведение бухгалтерии тоже не представляет особой сложности. В данном случае будет достаточно следующих данных:

- Бухгалтерский баланс.

- Отчёт о финансовых результатах.

- Приложения (отчёт об изменения капитала, о целевом использовании средств, о движении средств и т. д.).

При этом детализации можно избегать. Достаточно указывать лишь наиболее важную о движении финансов информацию. Это разрешено п.6 Приказа Минфина от 02.07.2010 № 66н.

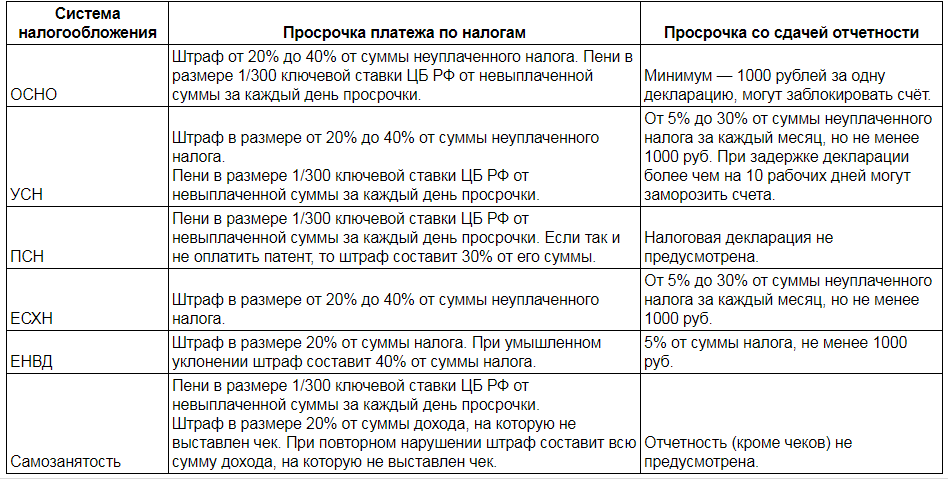

Что будет если не заплатить налоги

Сразу уточним, что платить налоги и подавать декларации лучше вовремя. ФНС в России работает оперативно и быстро заметит нарушение, а санкции за нарушения довольно ощутимые.

Размер штрафа зависит от системы налогообложения. На отдельных системах есть свои штрафы, например, на ЕНВД придется отдать 1 тыс.руб. за уклонение от явки лица, вызываемого в качестве свидетеля. А за нарушение правила работы с кассовой техникой на ОСНО штраф составит от 10 тыс. руб. Но общие правила таковы:

Налоговый учёт по ЕНВД

В первую очередь надо вести учёт физических показателей бизнеса, которые и являются основой для расчёта единого налога. Однако следует учитывать, что так называемые книги по единому налогу в любом случае будут незаконны, если в них есть такие статьи, как зарплата, доходы, расходы и так далее. Ни одно ведомство и ни одна служба не имеют права навязывать такие книги в качестве обязательного документа для налогового учёта. Поскольку вопрос учёта физических показателей не регламентирован, то каждая организация применяет собственные меры по учёту.

Что касается бухгалтерии, то её нужно вести точно так же, как если бы никакого единого налога не было. Если же деятельность предприятия такова, что она попадает только под «вменёнка» и ни по какой другой системе налогом не облагается, то ничего, кроме физических показателей, учитывать вообще не нужно. Однако необходимо всегда иметь документы, которые смогут подтвердить законность получения товара, квалификацию сотрудников и так далее — на случай, если этим заинтересуются контролирующие организации. С 2013 года предпринимателям также вменяется в обязанность ведение кассовой книги.

Для чего создали единый счет?

Основная цель закона – упростить процедуру уплаты налогов и сборов и единого социального взноса.

Глава налогового комитета Рады Данил Гетманцев объяснил, что закон призван решить проблему переплаты налогов предпринимателями, когда на одном счете – переплата, на другом – недоплата, а предпринимателя все равно штрафуют.

Благодаря единому счету налогоплательщики будут тратить меньше своего времени на формирование платежных поручений. Кроме того, они смогут самостоятельно, в автоматическом режиме, определять направление использования сумм ошибочно или излишне уплаченных ими средств.