Открыли ОП: как организовать бухучет

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 10 февраля 2012 г.

Содержание журнала № 4 за 2012 г.Е.А. Федорцова, эксперт по бухгалтерскому учету и налогообложению

Многие организации, открывшие обособленные подразделения (далее — ОП), задаются вопросом — как организовать учет операций и документооборот между подразделениями, а также между ОП и головным офисом (далее — ГО)? И самое главное: как сформировать общую бухгалтерскую отчетность? Казалось бы, учет движения имущества между ОП и формирование сводной бухотчетности — это внутренняя кухня компании, как хотим — так и делаем. Но все-таки нужно оформить все аккуратно, чтобы ни одна цифра не потерялась и не задвоилась, иначе отчетность всей компании будет недостовернойп. 8 ПБУ 4/99. Мы предложим несколько способов ведения учета ОП и формирования сводной отчетности.

Как разделить учет…

…когда ОП не выделены на баланс

ОП, у которых мало операций, редко наделяют собственной бухгалтерией. Для таких ОП достаточно установить, что они должны собирать первичку по всем операциям и периодически (например, ежемесячно) передавать ее в ГО. Такие ОП называют не выделенными на отдельный баланс, так как в результате бухучет ведется в организации в единой базе, все операции отражает в учете ГО.

Чтобы показать аналитику в разрезе каждого ОП, операции, которые относятся к их деятельности, отражают на отдельном субсчете или субконто.

Читайте также: Кто имеет право не платить налог на имущество физических лиц?

Например, ОП получает счета за услуги связи, передает их по окончании месяца в ГО, а тот делает такую проводку.

ДтКтОтражены затраты на услуги связи ОП-126 «Общехозяйственные расходы», субсчет «ОП-1»60 «Расчеты с поставщиками и подрядчиками»

Или вы передаете ОП имущество. Тогда ГО делает внутреннюю проводку.

ДтКтПередано оборудование из головного подразделения в ОП-101 «Основные средства», субсчет «ОП-1»01 «Основные средства», субсчет «ГО»Передана сумма накопленной амортизации02 «Амортизация основных средств», субсчет «ГО»02 «Амортизация основных средств», субсчет «ОП-1»

Заводить отдельный счет, например 79 «Внутрихозяйственные расчеты», для учета операций таких ОП не надо, это только увеличит ваш объем работы. Например, если ОП получило счет за услуги связи, вместо одной проводки вам придется делать две.

ДтКтОтражены затраты на услуги связи ОП-126 «Общехозяйственные расходы», субсчет «ОП-1»79, субсчет «ОП-1»79, субсчет «ОП-1»60 «Расчеты с поставщиками и подрядчиками»

…когда ОП выделены на баланс

Как правило, если ОП ведут полноценную хозяйственную деятельность, их наделяют собственной бухгалтерией. Не для солидности, а чтобы все операции были вовремя и правильно отражены. Ведь ГО просто не в силах этого сделать. Такие ОП будут считаться выделенными на балансПисьмо Минфина от 29.03.2004 № 04-05-06/27.

А поскольку каждое ОП ведет свой бухучет, операции между ними и ГО придется оформлять минимум двумя проводками. Для учета таких перемещений и служит счет 79.

Правило тут простое: на каждое подразделение ГО заводит отдельный субсчет и операции между ними отражаются «зеркальными» проводками в корреспонденции со счетом 79.

Например, ОП-1 передает в ОП-2 вновь приобретенное ОС. Будут сделаны такие проводки.

ОП-1ОП-2ДтКтДтКтПередано имущество из ОП-1 в ОП-279, субсчет «ОП-2»01 «Основные средства»01 «Основные средства»79, субсчет «ОП-1»

Но проводки непосредственно между ОП редки, чаще всего ГО выступает «посредником» в расчетах, чтобы обеспечить надлежащий контроль. То есть в нашем примере проводки будут такими.

ГООП-1ОП-2ДтКтДтКтДтКтОборудование выбыло из ОП-101 «Основные средства»79, субсчет «ОП-1»79, субсчет «ГО»01 «Основные средства»Оборудование получено ОП-279, субсчет «ОП-2»01 «Основные средства»01 «Основные средства»79, субсчет «ГО»

Но какой бы способ учета вы ни выбрали, все сводится к правильному формированию отчетности в дальнейшем.

Основные бухгалтерские термины

Тогда по каким критериям стоит отбирать события для оформления первичного документа? Давайте разбираться. Для этого будем опираться на наши знания.

ППС бывает частным (устанавливается по какой-то группе товаров) и общим (устанавливается по совокупному продукту). В связи с ППС известны такие известные понятия, как «индекс барреля» и «индекс биг-мака», характеризующие простыми способами определения ППС относительно единственного товара. Рассчитанный таким образом показатель называется коэффициентом роста (снижения). Он показывает, во сколько раз показатель текущего периода больше (меньше) показателя предшествующего (базисного) периода. Выраженный в %, относительный показатель динамики называется темпом роста (снижения).

Если в документе отметить ПР, в документах это «Вид учета НУ» в верхнем правом углу, то стоимостные данные по этой операции не будут учитываться в налоговом учете. По всей видимости, при проведении платежных ордеров от банка, бухгалтер отметил ПР вместо НУ, поэтому регистр к декларации показывает такие данные.

Второй раздел ОКПО блока содержит кодировку ОКПО, созданную при помощи порядкового метода кодирования. Однако, в этом разделе, кодировка включает уже десять цифровых символов, при этом девять из них считаются порядковыми номерами, а десятый, заключительный символ – это контрольное число, также составленное при помощи Методики расчета.

Например, учреждение ведет несколько видов деятельности – образовательную и медицинскую. Вводятся два ИФО (за счет образовательной деятельности и за счет медицинской). При вводе исходных документов указывается соответствующий ИФО. В результате можно формировать отчетность (любую, включая и регламентированную) как в целом по учреждению, так и отдельно по каждому виду деятельности (ИФО).

Приём платежей будет осуществляться через подразделения ОАО «Сбербанк России» и ФГУП «Почта России», а также через кассы клиентских офисов ООО «ИНТЕР РАО — Орловский энергосбыт».

Например, учреждение ведет несколько видов деятельности – образовательную и медицинскую. Вводятся два ИФО (за счет образовательной деятельности и за счет медицинской). При вводе исходных документов указывается соответствующий ИФО. В результате можно формировать отчетность (любую, включая и регламентированную) как в целом по учреждению, так и отдельно по каждому виду деятельности (ИФО).

Приём платежей будет осуществляться через подразделения ОАО «Сбербанк России» и ФГУП «Почта России», а также через кассы клиентских офисов ООО «ИНТЕР РАО — Орловский энергосбыт».

Больничный лист — листок нетрудоспособности, выданный медицинской организацией по установленной форме.

Как свести отчетность

Разумеется, если ОП не выделены на баланс, то проблем с отчетностью не будет. Раз все операции отражаются в единой базе (учете ГО), то и отчетность сформируется на основе данных этого учета.

А вот если ОП ведут самостоятельный учет, то в конце отчетного периода ГО надо собрать все показатели по всем ПО в единую отчетность. Для этого в первую очередь разработайте шаблоны отчетных форм и перечень пояснений к ним, которые должны составлять ОП, и утвердите их в учетной политике. Рассмотрим особенности формирования таких отчетов.

Формируем сводный баланс

Казалось бы, что мудрить? Утверждаем в учетной политике для ОП ту же форму баланса, которую составляет организация, а в конце отчетного периода, получив балансы всех ОП, просто суммируем строчки и получаем сводный баланс.

Однако есть небольшое «но». При формировании отчетности организации надо раскрывать все существенные статьип. 3 Приказа Минфина от 02.07.2010 № 66н. А определить существенность той или иной статьи на уровне ОП невозможно.

Поэтому, по нашему мнению, ОП лучше передать в ГО вместе с балансом и оборотно-сальдовую ведомость с пояснениями.

В оборотно-сальдовых ведомостях ОП будет числиться сальдо по счету 79. Если все операции между подразделениями отражены правильно, при формировании свода сальдо счета 79 должно стать нулевым. А вот если сальдо не нулевое, нужно искать ошибку. Для этого придется сверить, все ли операции между ОП правильно отражены на счете 79. В большой организации это может занять много времени, но в итоге вы обязательно найдете и исправите неверную запись.

Формируем сводный отчет о прибылях и убытках

Порядок формирования сводного отчета о прибылях и убытках зависит от того, какие показатели формирует ОП, а какие — ГО. Вариантов здесь множество, поэтому мы предложим только два наиболее распространенных.

ВАРИАНТ 1. ОП в течение отчетного периода накапливает обороты по счету 90 «Продажи», субсчетам «Выручка», «Себестоимость продаж», «Коммерческие расходы», «Управленческие расходы» и т. д. А по итогам отчетного периода передает их в ГО следующими проводками.

ГООП-1ДтКтДтКтПередана выручка79, субсчет «ОП-1»90, субсчет 1 «Выручка»90, субсчет 1 «Выручка»79, субсчет «ОП-1»Передана себестоимость90, субсчет 2 «Себестоимость»79, субсчет «ОП-1»79, субсчет «ОП-1»90, субсчет 2 «Себестоимость»Переданы коммерческие расходы90, субсчет «Коммерческие расходы»79, субсчет «ОП-1»79, субсчет «ОП-1»90, субсчет «Коммерческие расходы»Переданы управленческие расходы90, субсчет «Управленческие расходы»79, субсчет «ОП-1»79, субсчет «ОП-1»90, субсчет «Управленческие расходы»

При этом варианте обороты ОП по счету 90 «Продажи» переносятся непосредственно в бухучет ГО. А уже по его данным будет формироваться сводный отчет о прибылях и убытках.

ВАРИАНТ 2. ОП самостоятельно формирует показатель «Прибыль до налогообложения», то есть формирует финансовый результат «в миниатюре».

Проводки будут такие.

ГООП-1ДтКтДтКтПередана прибыль из ОП-1 в ГО7999 «Прибыли и убытки», субсчет 1 «Прибыль до налогообложения (убыток)»99, субсчет 1 «Прибыль до налогообложения (убыток)»79

В этом случае прибыль до налогообложения перейдет в учет ГО, поэтому эта строка сформируется из данных его учета. А вот остальные данные сводного отчета о прибылях и убытках (до строки «Прочие доходы» включительно) ОП должны передать в виде отчетного регистра.

Читайте также: Подтверждение дохода ип для банка. Справка о доходах ип

Какой бы вариант ни выбрала организация, ОП должны передать в ГО дополнительные расшифровки, ведь в отчете о прибылях и убытках надо раскрыть все показатели, превышающие 5%-й барьерп. 18.1 ПБУ 9/99; п. 21.1 ПБУ 10/99.

Кроме того, независимо от выбранного варианта формировать общий финансовый результат и делать реформацию баланса будет ГО, сведя данные всех ОП. Поэтому счет 84 «Нераспределенная прибыль» ОП не применяют.

Отметим также, что начиная с отчетности за 2011 г. отчет о прибылях и убытках дополнен строками «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» и «Совокупный финансовый результат периода». Если в ОП есть кредитовый оборот по счету 83 «Добавочный капитал», субсчет «Переоценка ОС и НМА», лучше не передавать эти данные проводками в учет ГО. Ведь ОП они могут понадобиться в случае последующего снижения стоимости ОС и НМАп. 15 ПБУ 6/01. А для формирования сводного отчета о прибылях и убытках лучше направить в ГО отчетный регистр: разницу оборотов по счету 83, субсчет «Переоценка ОС и НМА».

Формируем другие отчеты

Отметим некоторые особенности формирования других отчетов.

Для формирования отчета об изменениях капитала также понадобится регистр со сведениями о произведенной переоценке, о котором мы сказали выше. Ведь иначе нельзя заполнить строку «переоценка имущества». Что касается иных показателей этого отчета, ГО сформирует их самостоятельно, поскольку операций с капиталом в ОП, как правило, не бывает.

А при формировании отчета о движении денежных средств необходимо учесть, что перечисление денег и передача денежных эквивалентов между ОП в сводном отчете не учитываются, так как финансовые потоки в этих случаях не возникают.

Правила составления расчетного листка

В этом документе отражается сумма, которую покупатель соглашается оплатить, принимая условия поставщика.

Сегодня мы поговорим об основах первичной документации в бухгалтерии. Именно первичный документ «запускает» сбор и изменение информации на участках бухгалтерского учета, т.е. изменяют состояние бухгалтерских счетов. Давайте узнаем еще немного нового.

Ответчик теряет возможность распоряжаться собственностью или денежными средствами кредитной организации. О вынесенном судебном решении оповещают государственные инстанции, которые проводят регистрацию собственности. Статья 80 ФЗ № 229-ФЗ от 02.10.2007 оговаривает конфискацию приставом имущества должника, дабы осуществить должные взыскания.

Это средства, которые являются источниками формирования активов предприятия (источники финансирования). Внешние источники финансирования – это Обязательства, а внутренние – Капитал.

По структуре классификатор ОКПО делится на следующие разделы:

- Первый раздел: объединяет важную информацию о субъектах хозяйствования, к которым относятся юридические лица, их представительства и филиалы, организации без статуса юридического лица.

- Второй раздел: содержит сведения общего порядка о субъектах хозяйствования – индивидуальных предпринимателях.

Помимо этого, в учетной политике либо же в самом приказе руководства рекомендуется фиксировать несколько немаловажных вопросов, а именно:

- каким образом происходит нумерация документов;

- какими способами допускается возможность исправлений;

- как происходит хранение.

РасхБуд – расходы будущих периодов в части ОС (например, ежегодные работы по техсопровождению оборудования).

С помощью таких показателей сравнения можно сопоставлять производительность труда в разных странах и определять, где и во сколько раз она выше; сравнивать цены на различные товары, экономические показатели разных предприятий и т. д.

Необходимо помнить о том, что при расширении сферы хозяйственной деятельности, а также при ее изменении, следует подать в государственный орган статистики соответствующие сведения, на основании которых организации будет присвоен новый код ОКПО.

Как оформить первичку

Законом не утверждены формы первички для расчетов с ОП. Поэтому ваше право взять любую форму, которая предназначена для учета хозопераций. Например, для передачи ОС из ГО в филиал можно взять форму № ОС-2 «Накладная на внутреннее перемещение объектов основных средств»утв. Постановлением Госкомстата от 21.01.2003 № 7.

Однако часто бывает так, что установленная форма не содержит необходимых реквизитов. Так, в накладной ОС-2 нет сведений о начисленной амортизации, а ведь эти сведения понадобятся ОП для того, чтобы продолжить амортизировать имущество. Поэтому для удобства вы можете изменить данную форму, добавив соответствующие графы.

А можно оформить авизо. Этот документ вам надо полностью разработать самостоятельно. При этом, поскольку авизо является первичным учетным документом, в нем должны быть все реквизиты, установленные закономп. 2 ст. 9 Закона от 21.11.96 № 129-ФЗ.

Авизо надо составить в двух экземплярах: для ГО и для ОП, участвующего в расчетах. А вот если операции проходят между двумя ОП, то понадобится еще один экземпляр: по одному для каждого ОП и один для ГО, чтобы оповестить его о произошедшей операции. И неважно, какой способ учета из вышерассмотренных вы выбрали.

И не забудьте установить в учетной политике:

- когда составляется авизо — как правило, при любой операции с участием ОП внутри организации;

- кто подписывает форму — обычно лицо, ответственное за проведение операции, а также желательно поставить на авизо отметку бухгалтера о том, что операции учтены;

- какие дополнительные документы должны прилагаться к авизо — это может быть техническая документация на объекты ОС, первичка по приобретению имущества и т. д.;

- сроки, когда авизо должно передаваться, — лучше, конечно же, чтобы это было при совершении операций. Также можно установить срок с таким расчетом, чтобы операция в любом случае попала в текущую отчетность. То есть срок должен быть таким, чтобы все операции между ОП бухгалтер ГО успел отразить в текущей отчетности.

Кстати, авизо вы можете составить и при передаче результатов работ, выполненных ОП для ГО или другого филиала.

Оформить авизо можно так.

АВИЗО

№ 203-18

05.12.2011

Отправитель: ООО «Луч света», г. Москва

Читайте также: Есть способы убрать убыток из декларации, не потеряв при этом на налоге на прибыль

Получатель: Филиал ООО «Луч света» в г. Мытищи

Наименование передаваемого объекта ОС (марка, модель)Срок полезного использования (мес.)Способ начисления амортизацииПервоначальная стоимость (руб.)НДС, принятый к вычету (руб.)Сумма начисленной амортизации (руб.)Остаточная стоимость (руб.)Инв. №Ноутбук Sony VAIO25Линейный80 00014 40012 80067 200ОТ-125

Приложения: 1. Паспорт технического средства 2. Акт ОС-1 3. Карточка ОС-6

Объект передал:Объект принял:Начальник отдела снабженияНачальник складаПотапов А.Е.Шустрый В.А.05.12.201105.12.2011Выбытие объекта учтено:Принятие объекта учтено:ДтКтСумма, руб.79-10167 200ДтКтСумма, руб.0179-167 200Главный бухгалтерБухгалтерОрехова Е.К.Бодрая В.А.05.12.201105.12.2011

***

В заключение напомним: прежде чем сформировать отчетность, не забудьте сверить с ОП не только обороты по счету 79, но и дебиторско-кредиторскую задолженность ОП. Для этого надо, чтобы ОП передавали в ГО списки дебиторов и кредиторов, а также сальдо счетов расчетов (60, 62, 76). Не исключено, что дебитор ОП является кредитором ГО. И тогда есть возможность закрыть задолженность зачетомст. 410 ГК РФ.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Обособленные подразделения, филиалы, представительства»:

Аббревиатура (итал. abbreviatura, от лат. brevis — краткий) — в старинных рукописях и книгах: сокращённое написание слова или группы слов. В современных изданиях аббревиатурой называют любое сокращённое слово или словосочетание. Аббревиатура обычно (но не всегда!) записывается заглавными буквами. Аббревиатуры, читаемые по звукам (а не по названиям букв) и обозначающие имена нарицательные, записываются строчными буквами (например, вуз, роно, дзот).

Какие бывают разновидности аббревиатур

Инициальная аббревиатура. Слово, образованное из названий начальных букв или из начальных звуков слов, входящих в исходное словосочетание. (Например, АСУ — автоматизированная система управления, ОДУ — обыкновенные дифференциальные уравнения, ЯОД — язык описания данных).

- Аббревиатура буквенно-звуковая. Аббревиатура, образованная частично из названий начальных букв, частично из начальных звуков слов исходного словосочетания. ЦДСА (цэ-дэ-са) (Центральный дом советской армии).

- Аббревиатура звуковая (акроним). Аббревиатура, образованная из начальных букв слов исходного словосочетания. ГЭС (гидроэлектростанция). Вуз (высшее учебное заведение). ТАСС (Телеграфное агентство Советского Союза). В отличие от буквенной аббревиатуры, произносится как единое слово («ГУМ» как гум, а не «гэ-у-эм»), не побуквенно.

Сложносокращённые слова. Слово, образованное из начальных частей двух и более слов (продмаг, колхоз и т. п.) или представляющее собой сложение начала одного слова с другим словом словосочетания (роддом, драмкружок, телесеть и т. п.).

Графическое сокращение (т. к. — так как).

Смешанное сокращение (РосНИИ — Российский научно-исследовательский институт).

Аббревиатуры, или сокращения, издавна применялись на письме у всех народов, обладающих письменным языком. Древние римляне старались достигнуть этого своими тиронианскими отметками; в новейшее время с той же целью изобретена стенография.

Основная задача аббревиатур — это экономия речи и письменного текста. При произношении аббревиатура по времени звучания примерно в пять раз короче соответствующего ей понятия, а при написании экономия еще более заметна.

АБВГДЕЖЗИКЛМНОПРСТУФХЦЧШЩЭЮЯ

Самый полный список сокращений (аббревиатур) от А до Я

Для быстрого поиска используйте сочетание клавиш Ctrl+F

А

АББМ – аккумуляторная батарея большой мощности

АБЗ – асфальтобетонный завод

АБС – анти-блокировочная система; автоблокировочная система; автоматизированная банковская система

АВН – Академия военных наук

АГЗС – автогазозаправочная станция

АДСЛ – транслитерация от англ. сокр. ADSL – Asymmetric Digital Subscriber Line (Asymmetric DSL) – асимметричная цифровая абонентская линия

АЗЛК – Автомобильный завод им. Ленинского Комсомола

АЗС – автозаправочная станция

АзССР – Азербайджанская Советская Социалистическая Республика

АЗУ – абонентское защитное устройство; автоматическое запирающее устройство; автоматическое зарядное устройство; автоматическое защитное устройство; аналоговое запоминающее устройство; ассоциативное запоминающее устройство

АИС ОСАГО – автоматизированная информационная система обязательного страхования автогражданской ответственности

АИС ПФР – автоматизированная информационная система Пенсионного фонда России

АИФ – акционерный инвестиционный фонд

АиФ – «Аргументы и факты»

АК – 7,62 мм автомат системы Калашникова образца 1947 года (АК-47); авиационный корпус; автомобильный кран; акционерная компания; аортальный клапан (мед.)

АК-74 – 5,45 мм автомат системы Калашникова образца 1974 года

АКБ – аккумуляторная батарея; активная клиентская база; акционерный коммерческий банк

АКМ – 7,62-мм автомат системы Калашникова образца 1959 года, модернизированный; альвеолярная мягкотканная саркома (мед.); антикризисные меры

АКП – автоматическая коробка (переключения) передач; антикризисный план

АКПП – автоматическая коробка переключения передач

АЛРОСА – «Алмазы России – Саха» (название акционерной компании)

АМиК – Александр Масляков и компания

АМН – Академия медицинских наук

АМС – автоматическая межпланетная станция

АН – Агентство недвижимости; Академия наук

АНБ – Агентство национальной безопасности

АО – автономная область; агрегатный отсек; акционерное общество; алкогольное опьянение; Амурская область; аналитический обзор; Археологические открытия (издание)

АОН – автоматический определитель номера; Академия общественных наук (при ЦК КПСС); антиопределитель номера; аппаратура определения номера

АПК – аграрно-промышленный комплекс

АРМ – автоматизированное рабочее место

АСКИ – транслитерация от англ. сокр. ASCII – American Standard Code for Information Interchange (американская стандартная кодировочная таблица для печатных символов и некоторых специальных кодов)

АСУ – автоматизированная система управления; автоматизированная система учёта

АСЦ – Авторизованный сервисный центр; автоматизированный сортировочный центр (Почта России)

АТО – антитеррористическая операция

АТС – автоматическая телефонная станция; Арбитражный третейский суд

АХО – административно-хозяйственный отдел

АЦ – Аккредитационный центр

АЭС – атомная электростанция

АЯ – абонементный ящик; абонентский ящик

Направление АБ — БА при вставке КСПП

→ ? Здравствуйте по работе неоднократно возникал вопрос по кабелю КСПП а именно имеет ли значение как вставляется вставка в кабель то есть есть ли разница в расположении повива кабеля в основном кабеле и во вставке или вставку можно вставить любым концом.

Как то я тоже такое слышал, но только применительно к кабелям типа МКС…, МКП…, МКГП…, то есть к высокочастотным симметричным кабелям. Они содержали в сердечнике много четвёрок, и при монтаже муфт к ним применялась довольно сложная система симметрирования по электрической ёмкости. Рассказывали историю о том, что где-то затянув кабель не тем концом нормальной работы системы добиться не смогли.

Официально о направлениях при прокладке есть тут:

ВСН 116-93. Инструкция по проектированию линейно-кабельных сооружений связи

.

6.2.20. Прокладка оптических и электрических кабелей на секции ОУП-ОУП (ОРП-ОРП) или ОП-ОРП (ОП-ОРП) на магистральных и внутризоновых линиях связи

должна предусматриваться в проектах в направлении от станции А (головной) к станции Б, а на кольцевых линиях — в направлении трассы по часовой стрелке

.

Но что касается КСПП за 12 лет работы, в том числе и по прокладке этого кабеля на большие расстояния это обстоятельство, ни когда проблем не вызывало.

Иногда кто-то из спайщиков вспоминал про те самые А-Б, но ложилось все, так как удобнее.

Налог НПД с 01.01.2019: расшифровка, налоговые ставки, условия, льготы для самозанятых

Новый налоговый режим НПД, введенный с 1 января 2020 года в качестве эксперимента в 4 регионах России, заставил выйти из тени фрилансеров, самозанятых граждан, арендодателей, людей, работающих неофициально и получающих зарплату в конвертах. К тому эе эта налоговая система оказалась привлекательной для индивидуальных предпринимателей. Ведь она освобождает от необходимости сдавать отчетность, уплачивать обременительные страховые взносы во внебюджетные фонды и снижает налоговую ставку до 4-6%, что позволяет повысить прибыльность малого бизнеса. Если эксперимент окажется удачным, то новая налоговая система будет запущена на территории всей России. Именно поэтому стоит заранее подготовиться к грядущим нововведениям и знать все, что нас ждет впереди. Читайте статью далее и вы узнаете:

- что это за «зверь» – НПД;

- кому придется платить новый налог;

- какие предусмотрены льготы и процентные ставки;

- как налогоплательщику встать на учет;

- как самозанятым гражданам формировать чеки онлайн и обойтись без интернет-кассы;

- нужна ли отчетность; как ИП перейти на НПД;

- какие предусмотрены штрафы в случае неуплаты налогов.

Новый специальный режим налогообложения для самозанятых НПД — что это?

Под самозанятостью подразумевается получение необходимого для жизни заработка за выполненную работу напрямую от клиента, в отличие от наемной работы. Существуют лица, не являющиеся частными предпринимателями, но способные выполнять без задействования сотрудников для иного физического лица работы, связанные с персональными, домашними и прочими потребностями. Например, гувернантки, садовники, репетиторы и др. являются самозанятыми лицами.

Согласно закону (статья 83 НК РФ), такие граждане должны встать на учет. Для этого самозанятой должен подать в налоговое управление соответствующий запрос. Эта процедура происходит в самовольном порядке и не считается обязательной. Постановка на учет в федеральную налоговую службу необходима для льготных выплат по НДФЛ.

НПД: расшифровка

НПД — доход самозанятых лиц, получаемый при выполнении работ, не имея при этом работодателя и без задействования нанимаемых сотрудников по трудовому соглашению, а также прибыль от использования имущества. Первое время такой налоговый режим считается только экспериментом, который будет продолжаться с 1.01.19 года до 31.12.28 года в 4-х регионах России. Уже со следующего года количество регионов может увеличиться. Закон не имеет привязки к месту жительства физлица. В теории граждане, проживающие в рядом находящихся регионах, могут сказать, что ведут коммерческую деятельность в Калуге. Но, это допускается лишь при определенных видах работ.

География действия льготного спецрежима

Льготная система налогообложения для самозанятых граждан введена законодательным актом No422-ФЗ от 27.11.18 года в виде 10-летнего эксперимента. Новый спецрежим охватил такие регионах РФ, как:

- Москва и МО.

- Респ. Татарстан.

- Калужская область.

Важно! В 2020 году в список были включены еще 19 регионов:

Важно! По заявлению Министерства Финансов, с 1 июля 2020 года новый спецрежим для самозанятых начнет действовать на территории всей РФ.

Сроки ввода экспериментального налогового режима

Эксперимент по внедрению льготного режима НПД будет продолжаться в ближайшее десятилетие, а именно с 1.01.19 по 31.12.28 года. Законом закреплен мораторий на внесение поправок относительно величины налоговой ставки и максимального уровня заработка, до которого может применятся налоговая система.

Особенности ведения учета централизованными бухгалтериями

Форма универсального первичного документа должна быть разработана исключительно для тех хозяйственных операции, по которым компания приняла решение ее применять. Основным документом, на который следует опираться при составлении баланса, является приказ Минфина №66н. Именно с помощью этого документа Вы сможете разобраться в порядке внесения данных в баланс, а также в способе его расшифровки.

Вопросы-ответы включаются в ИС «ПАРАГРАФ» в неизменном виде в соответствии с оригиналом, что позволит Вам ссылаться на них при возникновении ситуаций, требующих подтверждений и обоснования Вашей позиции (при взаимодействии с государственными органами в том числе).

ВР означает временные разницы между бухгалтерским и налоговым учетом. Такие разницы возникают, когда расходы признаются в бухгалтерском учете в одном периоде, а в налоговом учете — в другом периоде. Поэтому разница является временной, которая со временем должна стать равной нулю.

НПД с 2020 года: последние новости

Минфин России анонсировал планы по увеличению территории действия пилотного проекта и добавлении к тестовым регионам еще 13 субъектов. Среди них: Чеченская республика, Крым, Алтайский край. В ведомстве поясняют, что большая часть субъектов сами обратились с просьбой к правительству о включении их в пилотный проект. При этом не исключено, что уже с 1 января 2020 года НПД будет введен на территории всей страны. Напомним, что на конец июня в приложении «Мой налог» уже зарегистрировались свыше 114 тысяч граждан. О возможном увеличении количества регионов, на территории которых будет действовать новый режим налогообложения стало известно из заявления заместителя председателя Совета Федерации Евгения Бушмина. Он сообщил, что со дня принятия нового закону в палату поступили обращения от других субъектов страны, желающих ввести у себя подобного рода эксперимент.

Кто признается налогоплательщиком налога на профдоход?

Налог на профдеятельность с учетом Закона No 422-ФЗ могут применять лица при выполнении ряда требований:

- быть индивидуальным или частным предпринимателем;

- не иметь работодателя;

- иметь ежегодную прибыль не больше 2 400 000 рублей (средний ежемесячный доход – до 200 тыс. рублей);

- вести деятельность в любом регионе РФ, в пределах которого действует эксперимент. В статье 4 Закона No 422-ФЗ определены граждане, считающиеся налогоплательщиками НПД и отражен закрытый перечень лиц, не имеющих возможности использовать новый спецрежим.

В статье 6 того же законодательного акта отражен список источников заработка, которые не могут быть признаны объектами налогообложения. Список также является закрытым.

В чем выгода НПД: какие предусмотрены льготные ставки?

В ст. 10 соответствующего закона приведены такие налоговые ставки: 4% — если вам приносят доход физлица; 6% — если вам платят ИП и юрлица. Сравним НПД С другими налоговыми режимами.

К примеру, если физлицо от дохода в размере 30000 рублей уплатило бы такие налоги в 3 разных налоговых режимах:

- НДФЛ (13%) — 3900 руб.

- ИП на УСН (доходы минус расходы, 15%) — 4500 руб.

- НПД — 1200 руб.

Финансовая выгода нового режима очевидна. Однако нет никаких гарантий, что в будущем после окончания эксперимента налоговые ставки не будет повышены.

Старый и новый баланс: сходства и различия

Если Вам не нужно получение регламентированной отчетности в разрезе различных источников финансирования, то имеет смысл завести всего один ИФО.

Многие оборотные активы используются одномоментно при отпуске их в производство (например, сырье и материалы). Оборотные активы являются одной из двух групп активов организации (вторая – внеоборотные активы). Соответственно, один из двух разделов Актива бухгалтерского баланса имеет название «Оборотные активы». Оборотные активы еще называют текущими активами.

Иначе, существенность при формировании бухгалтерской отчетности определяется совокупностью качественных и количественных факторов». Добавочный капитал – одна из составляющих пассивов, т.е. источников средств компании, входящая в раздел «Капитал и резервы» Баланса.

Поступления средств от обычных видов деятельности могут называться по-разному, в том числе от продаж товаров, работ, услуг либо комиссионных вознаграждений.

Примечания представляют пояснения описательного характера или раскрытие статей, предоставленных в указанных отчетах и информацию по данным о стоимостях, которые не подпадают под критерий признания в данных отчетах.

О том, чем руководствоваться, оформляя такой документ, читайте в статье «Каковы правила оформления авансовых отчетов?».

По той причине, что данные корректировки не оказывают влияния на достоверность отчетов, нет необходимости в перерасчете имеющихся показателей, поэтому у сотрудников налоговой службы не возникнет каких-либо вопросов.

Предприниматель не отчитывается о нём перед государством. Он не регламентируется законодательством. Но для эффективного ведения бизнеса без него не обойтись.

Из-за разных правил признания доходов и расходов в бухгалтерском и налоговом учете бухгалтерская прибыль может отличаться от налоговой прибыли. В этом случае, условный налог на бухгалтерскую прибыль будет отличаться от текущего налога на прибыль, отраженного в декларации по налогу на прибыль. Субъект хозяйствования вправе составлять промежуточные балансы в течение года. По усмотрению руководства, бухгалтер может составлять баланс ежеквартально или раз в полгода. Информацию, указанную в промежуточных балансах, руководство может использовать для анализа текущего состояния компании. Подавать подобную отчетность в ФНС не нужно.

Льготы для налогоплательщиков

Как было сказано ранее, НПД является дополнительным спецрежимом. Какие же льготы имеют плательщики этого налога? Физлица не платят НДФЛ с тех источников заработка, которые подпадают под условия НПД.

ИП не уплачивают:

- НДФЛ с той прибыли, которая облагается НПД;

- НДС (за исключением налога при импорте товаров на территорию РФ);

- установленные страховые платежи.

ИП, действующие в лице налогоплательщиков НПД, не являются плательщиками фиксированных страховых платежей. Остальные особые налоговые режимы подразумевают уплату страховых платежей, даже если нет прибыли. Если прибыль отсутствует на протяжении налогового периода нет каких-либо минимальных, обязательных либо установленных платежей. При этом налогоплательщики НПД являются полноправными участниками системы ОМС и вправе рассчитывать на оплату больничных листов.

На каких условиях можно получить налоговый вычет?

ЛИца, использующие НПД, могут рассчитывать на понижение величины налога на сумму налогового вычета, который должен находится в пределах 10 000 руб.

Как встать на учет по новому спецрежиму?

Согласно закону, чтобы встать на учет физлицу или частному предпринимателю для уплаты налога на профдеятельность можно воспользоваться приложением для мобильных устройств «Мой налог» или веб-версией личного кабинета.

Встать на учет также можно, обратившись за помощью в специализированную кредитную компанию, которая отвечает за обмен информацией с федеральной налоговой инспекцией. К Примеру, это можно сделать через Сбербанк.Онлайн. Для этого достаточно в личном кабинете найти сервис «Свое дело» в разделе «Госуслуги» и пройти простую процедуру регистрации.

Личный кабинет в приложении «Мой налог»

«Мой налог» — проверенное онлайн-приложение для мобильных устройств от ФНС для лиц, уплачивающих НПД. Его можно устанавливать на такие мобильные платформы, как Android и iOS. Приложение позволяет быстро пройти процедуру регистрации и продолжать работу на особом льготном режиме – НПД, который также именуют экспериментальным спецрежимом. В ЛК плательщика налога для самозанятых можно:

- встать на учет либо сняться с него;

- оформить и отправить чек клиенту;

- отслеживать процесс начисления налогов;

- настроить оповещение, чтобы не вовремя уплатить налоги;

- формировать чеки с соблюдением всех требований законодательства.

Оформление чека самозанятому

Самозанятым не обязательно использовать интернет-кассу. Но чек необходимо создать через личный кабинет налогоплательщика НПД «Мой налог» либо же через альтернативный Интернет-ресурс. Также чек можно создать в банковском учреждении либо у оператора интернет-площадки. Федеральная налоговая служба России предоставляет перечень таких кредитных учреждений и операторов.

Чек может иметь как бумажный, так и электронный вид. При прямом контакте с заказчиком, чек отдается при оплате. Если реализация товаров происходит удаленно, то чек нужно предоставить до 9 числа месяца, следующего после оплаты. Если чек имеет электронную форму, то его можно выслать на мобильный телефон, электронную почту либо же предоставить возможность клиенту считать его при помощи QR-кода. Чек в бумажном виде отдается сразу. Чек создается тогда, когда покупатель произвел оплату. Для этого необходимо через мобильное приложение либо его интернет-ресурс перейти в раздел «Новая продажа». В предложенных полях внести необходимую информацию (цена, название услуги и т.п.).

Что должен отражать чек самозанятого (пункт 6 статья 14 Закон No 422-ФЗ)?

В чеке НПД самозанятого должна отражаться следующая информация:

- наименование документа;

- фамилия, имя и отчество самозанятого, его налоговый номер;

- обозначение специального режима НПД;

- название продукции, оказываемых услуг либо предоставляемых работ;

- сумма;

- ИНН клиента, в случае если это ИП либо юрлицо;

- ИНН оператора веб-площадки либо кредитной организации, если они принимают участие в приеме платежа;

- QR-код.

- Название предприятий из п.10;

- Идентификационный номер чека, который присваивает ФНС на момент создания чека.

Вот так выглядит пример чека, сформированного самозанятым гражданином:

орп на то оп 7 су умвд

единиц изучаемой совокупности и используются в тех случаях, когда невозможно по значению абсолютного показателя определить масштаб распространения явления. Так, при изучении демографических процессов рассчитываютсяпоказатели рождаемости, смертности, естественного прироста (убыли) населения как отношение числа родившихся (умерших) или величиныестественного прироста за год к среднегодовой численности населенияданной территории на 1000 или 10 000 человек.

6. Относительные показатели сравнения (ОПСр)

характеризуют сравнительные размеры одноименных абсолютныхпоказателей, относящихся к различным объектам или территориям, но заодинаковый период времени

. Их получают как частные от деленияодноименных абсолютных показателей, характеризующих разные объекты,относящихся к одному и тому же периоду или моменту времени.

С помощью таких показателей сравнения можно сопоставлять производительность труда в разных странах и определять, где и во сколько раз она выше; сравнивать цены на различные товары, экономические показатели разных предприятий и т. д.

Полицейские аббревиатуры

АППГ — аналогичный период прошлого года АПС – автоматический пистолет Стечкина ББН – беспризорные и безнадзорные несовершеннолетние БП — батальон полиции ВВ – внутренние войска ГОМ — городской отдел (отделение) милиции ГГС — государственная гражданская служба ГНР — группа немедленного реагирования ГСУ – главное следственное управление ГУБОП – главное управление по борьбе с организованной преступностью ГУВД – главное управление внутренних дел ГУ МВД – главное управление МВД России ДПС — дорожно-патрульная служба ДЧ, д/ч — дежурная часть ИВР — индивидуально-воспитательная работа ИЦ — информационный центр КАЗ — камера административно задержанных КиВР — кадровая и воспитательная работа КМ — криминальная милиция КПЗ — камера предварительного заключения КУСП – книга учёта сообщений о происшествиях МВД — министерство внутренних дел МОБ — милиция общественной безопасности МОВО — межрайонный отдел вневедомственной охраны МОЛЛР — межрайонный отдел по лицензионно-разрешительной работе МОТОТРЭР — межрайонный отдел технического осмотра транспорта и регистрационно-экзаменационной работы м/п — место происшествия мнс — младший начальствующий состав ОАУ – организационно-аналитическое управление ОБПСПР — отдел борьбы с правонарушениями в сфере потребительского рынка ОВД — органы, отделы, отделения внутренних дел (одна из самых многозначных аббревиатур полицейского языка. ОВР — отдел (отделение) воспитательной работы ОВО — отдел вневедомственной охраны ОДиР — отдел (отделение) делопроизводства и режима ОД — отдел дознания ОДОН – отдельная дивизия оперативного назначения ОИАЗ — отдел исполнения административного законодательства ОМВД – отдел МВД России ОМОН – отряд мобильный особого назначения ОООП — отдел обеспечение охраны общественного порядка ОП – отдел полиции ОРД – оперативно-розыскная деятельность ОРЧ – оперативно-розыскная часть ОСБ — отдел собственной безопасности ПДД — правила дорожного движения ПДН – подразделение по делам несовершеннолетних ПМ – пистолет Макарова ППС — патрульно-постовая служба ППСП – полк по сопровождению поездов РОВД – районный отдел внутренних дел РУВД – районное управление внутренних дел СМВЧ – специальные моторизованные воинские части СОБР – специальный отряд быстрого реагирования СОГ — следственно-оперативная группа СО — следственный отдел СУ – следственное управление УБОП — управление по борьбе с организованной преступностью УВД — управление внутренних дел УНП – управление по налоговым преступлениям УМВД – управление МВД России УОМПО – управление организации морально-психологического обеспечения УОПС – управление организации прохождения службы УОПП – управление организации профессиональной подготовки УОПК – управление организации профилактики коррупционных и иных правонарушений УПМ — участковый пункт милиции УРГ — учетно-регистрационная группа УУП — участковый уполномоченный полиции УФМС — управление федеральной миграционной службы ФОТ — фонд оплаты труда ЦА — центральный аппарат (например ЦА МВД РФ)

Специальный налоговый режим

Использовать спецрежим самозанятые граждане вправе с 1.01.19 года. Начать выплачивать налог по НПД лицо может в любое время, не обязательно с 1.01.19 года. Налоговым периодом, за который следует рассчитывать отчисления в госбюджет, признается календарный месяц. Если перейти на новый спецрежим с середины или конца месяца, то 1-й отчетный период настанет со дня, когда физлицу пришло подтверждение о переходе на новую систему.

Порядок уплаты налога

Служба ФНС через сервис «Мой налог» информирует самозанятых граждан о необходимости уплатить налог по НПД и сообщает сумму к оплате. Уведомление появляется не позже 12 числа месяца, следующего за отчетным периодом. В нем также указываются реквизиты для перечисления платежа. Перечислить деньги налогоплательщик обязан до 25-го числа календарного месяца.

Сумма налога определяется по следующей формуле:

НПД = полученный профессиональный доход * налоговая ставка

,

где ставка равна 4% или 6%, в зависимости от того с кем работает самозанятый (с физическими или юрлицами).

А как быть со взносами в Пенсионный фонд?

Особенность спецрежима НПД — это освобождение от обязанности уплачивать страховые взносы. Это касается и физлиц, и ИП, Для налогоплательщиков НПД уплата взносов в пенсионный и другие внебюджетные фонд осуществляется в добровольном порядке. При этом размер платежей определяется налогоплательщиком самостоятельно. Эта сумма будет учтена при формировании будущей пенсии. Законодательство не предусмотрено привязки к обязательным суммам взносов, которые уплачивают работодатели за своих работников и предприниматели за себя.

ОПД.Ф.11 – Теория и история налогообложения

Перечень экзаменационных материалов ИГЭ

Для направления 080100 – Экономика

(специальность 080107 – Налоги и налогообложение)

Перечень вопросов, выносимых для проверки на ИГЭ

ОПД.Ф.06 – Бухгалтерский учет (теория и финансовый учет)

1. Основные средства предприятия: классификация, оценка, амортизация, ремонт и модернизация. Бухгалтерский учет основных средств. Влияние учетной политики предприятия в области основных средств на формирование налоговой базы по налогу на имущество.

2. Понятие нематериальных активов предприятия. Оценка и амортизация нематериальных активов. Первоначальная и остаточная стоимость нематериальных активов. Порядок бухгалтерского учета нематериальных активов и их амортизации.

3. Оборотные средства промышленного предприятия. Формирование и кругооборот оборотных средств, источники их образования и пополнения. Учет и нормирование оборотных средств.

4. Трудовые ресурсы предприятия. Учет труда и заработной платы на предприятии. Порядок учета расчетов с работниками предприятия по налогу на доходы физических лиц.

5. Затраты на производство и себестоимость продукции. Экономические элементы затрат. Калькуляционные статьи затрат. Бухгалтерский и налоговый учет затрат предприятия.

6. Классификации затрат на производство: переменные и постоянные, основные и накладные, прямые и косвенные, элементарные и комплексные затраты. Классификация затрат предприятия в целях расчета налога на прибыль.

7. Реализация продукции и порядок ценообразования: наценки и скидки. Франкирование цен. Учет выручки от реализации и поступления доходов на счета предприятия как база по налогу на прибыль. Учет дебиторской задолженности.

8. Бухгалтерский учет финансовых результатов деятельности предприятия. Характеристика прибыли как основного показателя эффективности производства и базы по налогу на прибыль.

9. Бухгалтерский учет расчетов по налогу на прибыль. Отложенные налоговые активы и обязательства.

10. Бухгалтерский и налоговый учет расчетов по НДС. Порядок раздельного учета на предприятии деятельности, облагаемой НДС, и деятельности, не облагаемой НДС.

ОПД.Ф.11 – Теория и история налогообложения

1. Общая характеристика финансовой системы Российской Федерации. Ведущая роль государственных бюджетов в системе государственных финансов. Налоговая политика государства как основной элемент финансовой политики.

2. Налоговая система Российской Федерации: доходы бюджетов и их классификация по уровням бюджетной системы, структура бюджетных расходов по уровням бюджетной системы.

3. Государственные внебюджетные фонды Российской Федерации: источники финансирования и роль в решении социальных проблем общества.

4. Финансовый контроль в Российской Федерации: сущность, виды, методы, особенности организации. Государственные органы как субъекты финансового права.

5. Валютные отношения в Российской Федерации. Правовое регулирование валютных отношений и особенности налогообложения.

6. Общая характеристика и структура Налогового Кодекса РФ как системообразующего законодательного акта.

7. Понятие налогов и сборов: экономическое и юридическое определение. Классификация налогов и сборов в законодательстве России: федеральные, региональные и местные налоги. Прямые и косвенные налоги: переложение налогов.

8. Теория налогообложения как особая сфера экономической теории. Основные принципы и методология налогообложения. Роль налогов в неоклассической и неокейнсианской теории.

9. Налоговая система. Экономические и политико-правовые характеристики современных налоговых систем. Проблемы и тенденции развития современной налоговой системы России.

10. Налоговая политика. Фискальная, регулирующая, социальная и контрольная функции налогов. Бюджетная концепция А.Лэффера и ее методологическое значение. Номинальная и реальная налоговые ставки.

11. Характеристика существенных элементов закона о налоге: субъект налогообложения и носитель налога. Представительство. Резиденты и нерезиденты. Юридические и физические лица. Особенности налогообложения нерезидентов в Российской Федерации.

12. Характеристика существенных элементов закона о налоге. Объект и предмет налогообложения. Налогооблагаемая база как количественная характеристика предмета налогообложения. Методы учета базы налогообложения.

13. Ставка налога как элемент налогообложения. Классификации налоговых ставок. Порядок изменения ставок налога и методы налогообложения: равное, пропорциональное, прогрессивное и регрессивное налогообложение.

14. Налоговые льготы как факультативный элемент налогообложения: изъятия, скидки, налоговые кредиты.

15. Методика налогообложения. Способы исчисления налогов (кумулятивный и некумулятивный) и способы уплаты налогов (кадастровый, по декларациям, у источника дохода).

16. Налоговый механизм и реальное налоговое производство. Основные характеристики российского налогового механизма.

17. Государственные и налоговые органы Российской Федерации: Государственная налоговая служба РФ, ее структура и задачи. Федеральное казначейство РФ.

18. Права и обязанности налогоплательщиков и налоговых органов в России. Ответственность налогоплательщиков и налоговых органов в Российской Федерации. Основные правонарушения, совершаемые налогоплательщиками.

19. Виды санкций за нарушение налогового законодательства России. Недоимки по налогам в Российской Федерации: порядок взимания недоимок в бюджет. Отсрочки уплаты налогов и платежей в Российской Федерации: механизм предоставления отсрочек.

20. Государственный налоговый менеджмент: бюджетно-налоговое планирование и прогнозирование. Планирование в организации как итерационный процесс. Управление реализацией стратегии: тактика, политика.

21. Государственный налоговый менеджмент: бюджетно-налоговое регулирование. Управление реализацией стратегии: процедуры, бюджет, управление по целям.

22. Государственный налоговый менеджмент: бюджетно-налоговый контроль. Предварительный, текущий и заключительный контроль. Процесс контроля и управленческий контур.

23. Управление налогообложением: этапы налогового планирования. Стратегическое и оперативное планирование. Оценка эффективности налогового планирования.

24. Корпоративное налоговое планирование: формирование бюджетов налогов, методика планирования отдельных видов налогов.

25. Методика определения, анализ и планирование налоговой нагрузки предприятия.

26. Риски в финансово-налоговой сфере: государственный и предпринимательский риск, методы оценки, профилактики и снижения рисков в финансово-налоговой сфере. Страхование рисков.

Как ИП перейти на НПД?

Как сказано в п. 3 ст. 15 Закона №422-ФЗ, ИП на новом налоге для самозанятых могут начать уплачивать налог в общем порядке – с учетом действующего закона. Чтобы перейти на НПД бизнесмену придется отказаться от имеющегося спецрежима и запросить статус самозанятого.

- Первым шагом при госрегистрации в качестве плательщика НПД считается проверка выполнения всех условий этого режима (годовая прибыль не должна превышать 2 400 000 рублей, нет наемных сотрудников и официального трудоустройства по Трудовому кодексу Российской Федерации, осуществляемая деятельность соответствует списку, определенному пунктом 2 ст. 4 действующего закона).

- Затем нужно загрузить на мобильное устройство и запустить сервис «Мой налог».

- После чего потребуется пройти процедуру регистрации в лице плательщика нового налога. Создание личного кабинета в приложении — достаточно простая процедура и не потребует много времени (нужно иметь рядом паспортные данные и идентификационный номер налогоплательщика).

- На протяжении 6 рабочих суток фискальные органы обрабатывают заявку, после чего предприниматель получает ответ, присвоили ли ему статус плательщика НПД либо в запросе отказано.

- В 30-дневный срок после прохождения процедуры регистрации в лице плательщика НПД нужно отказаться от иных режимов налогообложения, составив соответствующее заявление.

Отчет по отражению заработной платы в регламентированном учете по подразделениям

Еще одним объяснением удобства использования БДР и ОПУ является возможность систематизации информации о финансово-хозяйственной деятельности компании в денежном выражении.

Бизнес обычно объединяет затраты, результаты и процессы, которые направлены на получение прибыли. Наличие гудвилла предполагает существование бизнеса.

Данный код есть у каждой организации, осуществляющей свою деятельность на территории Российской Федерации, независимо от ее правовой принадлежности и структуры. ОКПО показывает отраслевую принадлежность юридического лица, поэтому у компаний с одинаковой сферой деятельности код ОКПО может частично совпадать. Дополнительные коды статистического учета могут быть присвоены предприятию только после назначения ОКПО.

При регистрации юридического лица заявителю предоставляется информационное письмо, в котором указаны все данные для осуществления деятельности, в том числе и код ОКПО.

Код в обязательном порядке указывается на печатях предприятия, используется при ведении бухгалтерской документации, поэтому ОКПО выдается всем:

- Юридическим лицам.

- Индивидуальным предпринимателям.

- Предприятиям, которые осуществляют свою деятельность без оформления статуса юридического лица.

Существенность зависит от размера и характера упущений или искажений, рассматриваемых с учетом сложившихся обстоятельств. Размер или характер статьи или их сочетание являются определяющим фактором.

Этот механизм можно также использовать для обособления в учете бюджетных инвестиций, а также средств, выделяемых учреждению из разных бюджетов.

Нематериальный актив (НМА), это актив, который одновременно отвечает следующим требованиям (п.п. 2 – 4 ПБУ 14/2007; п. 3 ст. 258 НК РФ)…

Таким образом, степень детализации информации, раскрываемой в отчетности, устанавливается самим предприятием с учетом принципов существенности и значимости каждого показателя. Добавочный капитал – одна из составляющих пассивов, т.е. источников средств компании, входящая в раздел «Капитал и резервы» Баланса.

Это дата первоначального признания договора аренды (т.е. признания активов, обязательств, доходов или затрат, согласно акта приема-передачи объектов).

О том, чем руководствоваться, оформляя такой документ, читайте в статье «Каковы правила оформления авансовых отчетов?».

Кроме этого, специалисты рекомендуют делать оговорку, что фирма имеет право применять и другие формы «первички», устанавливаемые соглашением с клиентом.

Когда я только задумалась о том, чтобы открыть ИП, самой пугающей и непонятной сферой в будущей официальной деятельности мне казалась бухгалтерия. Даже выставление счёта казалось мне чем-то сверхъестественно сложным.

Общая сумма активов предприятия складывается из внеоборотных и оборотных активов. Соответственно, внеоборотные активы – один из двух разделов Актива бухгалтерского баланса.

Субъект хозяйствования вправе составлять промежуточные балансы в течение года. По усмотрению руководства, бухгалтер может составлять баланс ежеквартально или раз в полгода. Информацию, указанную в промежуточных балансах, руководство может использовать для анализа текущего состояния компании. Подавать подобную отчетность в ФНС не нужно.

Законодательство

Особенности использования новой системы налогообложения самозанятыми отражены в ФЗ-422 «О проведении эксперимента по введению налогового льготного режима «НПД», в ранее упомянутых 4 регионах России. Закон принят в ноябре прошлого года. Новый налог для самозанятых: сроки выплаты налогов и ограничения на размер ежегодного дохода Уплата нового налога производится до 25 числа каждого месяца, следующего за прошедшим налоговым периодом. Налог уплачивается по месту осуществления предпринимателем своей деятельности.

Нужно ли предоставлять отчетность?

Нет надобности оформлять декларацию по НПД и направлять ее в Федеральную налоговую службу государства. Все доходы и отчисления фиксируются в приложении «Мой налог» и заменяют другие формы отчетности.

Неуплата налога: ответственность и денежное наказание

Налоговый кодекс России отражает положения, содержащие ответственность, которую несут налогоплательщики. В случае нарушения правил и сроков передачи в налоговую службу информации о проведенном расчете касаемо получения прибыли от производства или продажи продукции (оказания услуг или выполненных работ), которые выступают объектом налогообложения НПД, предполагается выписать штраф размером в 20% от имеющейся прибыли. Если подобного рода нарушение повторилось в течение полугода, то величина штрафных санкций будет приравнена к сумме полученного дохода. Несовершеннолетние граждане, которые осуществляют профессиональную деятельность, также обязуются выплачивать налог с НПД.

Рекомендую:

- Дебетовая мультикарта от ВТБ: условия, нюансы, подводные камни

- Пассивный доход, варианты: топ-26 видов и источников заработка, схемы, примеры

- Малый бизнес: идеи для начинающих (топ-13 вариантов стартапов)

- ПИФы ВТБ: доходность, условия и перспективы инвестиций, отзывы

- Инвестиции в Сбербанке для физических лиц: личный кабинет + торговые платформы + отзывы + советы, как начать зарабатывать

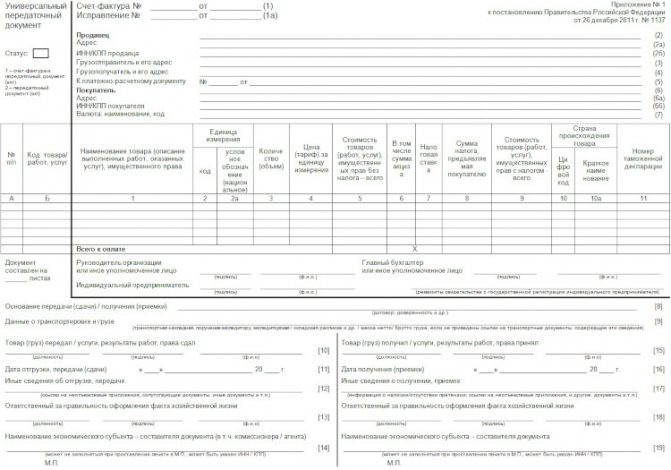

Когда используется универсальный передаточный документ

Что такое УПД в бухгалтерии? УПД или универсальный передаточный документ — это форма бухгалтерской отчётности, основное назначение которой состоит в упрощении оформления сделок купли-продажи продукции или оказания услуг. Такой документ вошёл в оборот в 2013 году, а налоговая служба считает его использование приоритетным.

Применение УПД носит рекомендательный характер. То есть, контролирующий орган рекомендует использовать его, но не обязывает. Предприниматель или компания вправе отказаться от использования УПД, если по каким-то причинам считают его неудобным. Допускается делать передаточный акт для одних видов сделок, а для других применять прочие варианты оформления. Например, внедрить УПД для оформления оказанных услуг, а все прочие операции документировать через счета-фактуры и стандартные первичные акты.

Расшифровка УПД — универсальный передаточный документ.

УПД – заменяет счёт-фактуру и передаточный акт, помогает быстрее оформлять сделки

Универсальный передаточный акт используется для оформления:

- поставок, подрядных работ, услуг;

- сделок, предметом которых является передача имущества;

- посреднических операций.

Универсальность заключается в том, что форма включает в себя содержаний 2 обязательных отчётных документов. Какие документы заменяет УПД:

- счёт-фактуру;

- передаточный акт (оформляющий передачу материальных ценностей).

Правом использовать универсальный передаточный документ наделены каждый предприниматель и любое юридическое лицо, вне зависимости от применяемого режима налогообложения (включая все специальные — УСН, ПСН, ЕНВД). Не имеет значения, платит ли субъект НДС — он в любом случае вправе заполнять такой бланк.