Налог на прибыль является одной из основных статей пополнения госбюджета, который распространяется на все предприятия кроме компаний, определённых в законодательстве как исключения. Налогообложению подлежит прибыль, которая может выражаться не только в денежной форме, но и в натуральной. И так как под прибылью принято понимать разницу между полученными суммами за реализованный товар и комплексными затратами на его производство, то налоговая база выражается именно в денежной форме. Когда начислен налог на прибыль проводка зависит от многих факторов: от характера деятельности предприятия, от рассматриваемого периода, уменьшения или погашения налогового актива, начисления штрафов или пени. Рассмотрим основные особенности начисления налога на прибыль.

На кого распространяется налог на прибыль?

В ст. 246 НК РФ подробно рассматриваются позиции с определением, какая категория юридических лиц относится к налогоплательщикам. Кроме того указываются номера федеральных законов, уже утративших силу.

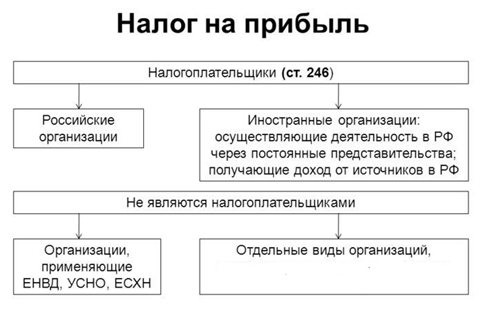

Налогом на прибыль не облагаются:

- юрлица, уплачивающие налоги по форме ЕНВД;

- компании, функционирующие в сегменте игорного бизнеса;

- компаний, работающих в сфере сельского хозяйства и оплачивающих ЕСН;

- небольшие фирмы, работающие по упрощённой системе налогообложения;

- зарубежные компании, отвечающие за организацию Олимпийских игр и других спортивных крупнейших соревнований;

- организации, имеющие особый режим;

- научно-исследовательские институты, участвующие в инновационных разработках.

При достижении годовой прибыли в миллиард рублей с компании снимаются ограничения по неуплате налоговых обязательств. Обобщая положения Налогового кодекса можно сделать вывод, что налогом на прибыль облагаются все российские компании и предприятия, кроме тех, что были выше оговорены, и зарубежные фирмы, расположенные территориально в России и получающие здесь свою прибыль.

Читайте также: Как работает платежный терминал. Как начать бизнес на платежных терминалах

Как учитываются отложенные активы и обязательства

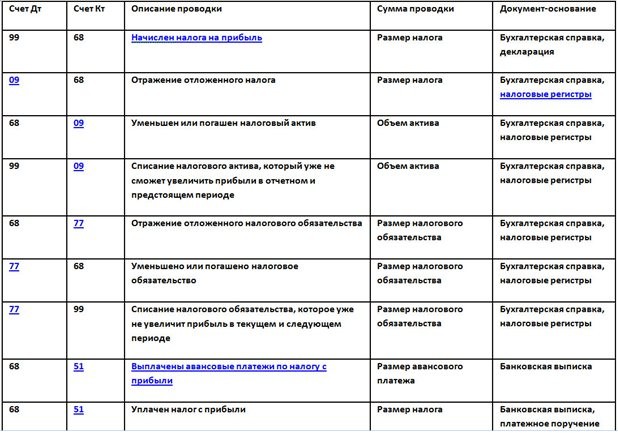

Если вычитаемая разница записывается в состав отложенных налоговых активов по дебету, то налогооблагаемая образует ОНО:

Обязательства и активы могут уменьшаться и списываться:

- Дебет 68.04 Кредит 09 ‒ списывается ОНА;

- Дебет 77 Кредит 68.04 ‒ погашается ОНО;

- Дебет 77 Кредит 99 «Прибыли и убытки» ‒ списывается ОНО.

Что касается постоянных разниц, то они тоже могут быть:

- положительные;

- отрицательные.

В данном случае если налоговая прибыль больше бухгалтерской за счет постоянной разницы, то разница будет положительной и образует постоянное налоговое обязательство. Соответственно, отрицательная станет основанием для постоянного налогового актива. Для подсчета используется формула:

- положительная ПР * 20% = ПНО;

- Дебет 99 Кредит 68.04 ‒ учтено ПНО;

- отрицательная ПР * 20% = ПНА;

- Дебет 68.04 Кредит 99 ‒ записан ПНА.

Классификация доходов и расходов

При налогообложении доходы и расходы бывают реализационные и внереализационные, причём если приход выражается не в денежной форме, то стоимость рассматривается на день когда совершается сделка. При начислении налога на прибыль НДС не учитывается. К реализационным доходам относятся все виды выручки от реализации произведённой продукции или оказанной услуги. Рассматриваемая продукция может быть как произведённой полностью одной компанией, так и купленной у другого поставщика.

Суммируются все доходы от различных источников. К внереализационным доходам относятся следующие виды поступлений:

- пени или штрафы, перечисленные другими предприятиями и должниками;

- прибыль прошлого периода, которая была выявлена в текущем периоде подготовки отчётности;

- прибыль, полученная на разнице валют, при совершении сделок в валюте;

- списание кредиторской задолженности после того как закончился срок;

- долги, которые были списаны как убыточные в силу их безнадёжности;

- обнаруженная при инвентаризации прибыль, которая затем была оприходована.

Аналогично делятся расходы на реализационные и внереализационные. К реализационным расходам относится заработная плата работникам предприятия, расходы на закупку материалов и комплектующих, затраты на доставку и транспортные расходы, и т.д. Внереализационные расходы – это по аналогии с доходами различные штрафы и пени, выплаченные другим фирмам, убытки прошлых периодов, которые были обнаружены в отчётном периоде, не полностью амортизированные ценности, расходы за счёт недостачи, обнаруженные при инвентаризации, или испорченной продукции и т.д.

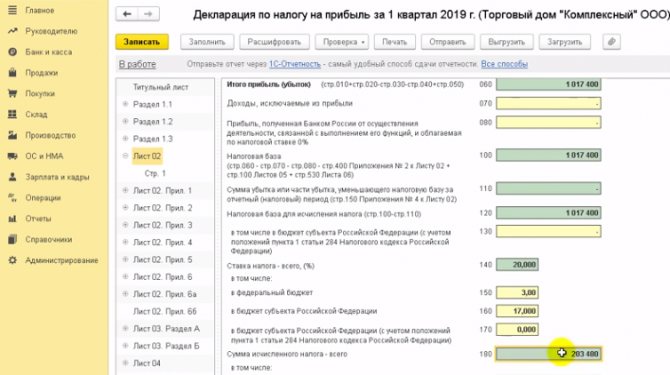

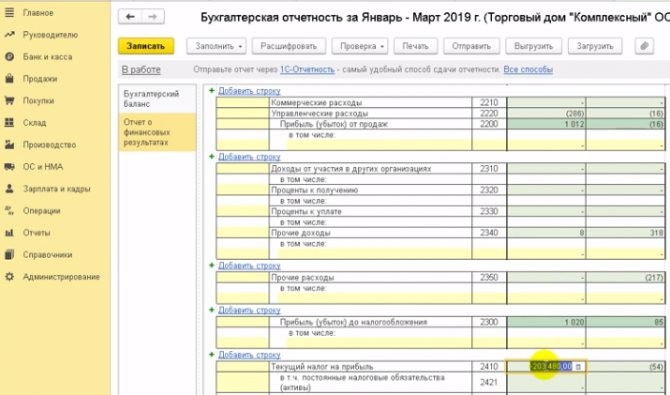

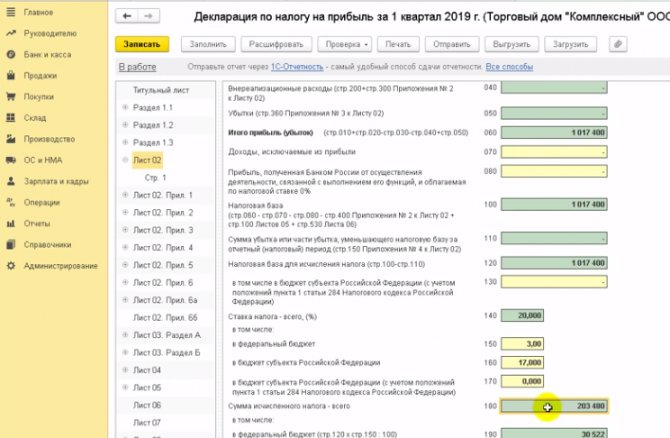

Проводка налога указана на картинке

Проводка пени

Это только часть возможных проводок по налогу. В реальных условиях необходимо учитывать ещё множество факторов, которые могли быть неучтены в расчётном периоде, и обнаружены намного позднее.

Часто происходят разногласия между расчётами по бухгалтерским документам и налоговым. Достаточно не учесть в декларации какую-нибудь статью дохода, как через некоторое время она может спровоцировать начисление дополнительных штрафов и пени. Законодательство постоянно корректирует изменения в законе в виде поправок и дополнений, которые необходимо постоянно отслеживать.

Формируем проводку вручную

Шаг 1. Создание новой ручной операции.

Читайте также: Как заполнить оферту о заключении договора. Оферта. Образец письма-предложения

Готовые работы на аналогичную тему

- Курсовая работа Проводки по налогам в 1С 450 руб.

- Реферат Проводки по налогам в 1С 280 руб.

- Контрольная работа Проводки по налогам в 1С 230 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Для этого зайдите у меню «Операции» и перейдите по ссылке «Операции, введенные вручную». При переходе вам откроется окно с операциями вводимыми вручную. Тут вам нужно нажать на кнопку «Создать» и выбрать ссылку «Операция». При переходе по ссылке программа откроет окно, в котором можно создавать требуемые проводки по начислению пени и штрафов.

Шаг 2. Создание проводки по начислению штрафа с помощью ручной операции.

В открывшемся окне вам потребуется заполнить несколько полей. В этих полях должна содержаться информация об организации и дате проводки. После заполнения этой информации нажмите на кнопке «Добавить» и программа откроет форму для бухгалтерских проводок. В появившейся форме заполните поля дебет, кредит, сумма. При заполнении дебета, после указания счета откроется справочник, в котором выберете «Причитающиеся налоговые санкции». Внизу формы есть графа, в которой нужно написать содержание проводки и для завершения заполнения нажмите на кнопку «Записать». Проводки будут считаться созданными.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

Нововведения 2020 года по налогу на прибыль

Основные изменения выглядят следующим образом:

- Установлена нулевая ставка для предприятий сегмента образования, медицины, социальных служб.

- Увеличен лимит дохода для авансового квартального платежа.

- Увеличился лимит на стоимость амортизируемого имущества.

- Изменены процентные ставки по налогу.

- Изменение бланка декларации.

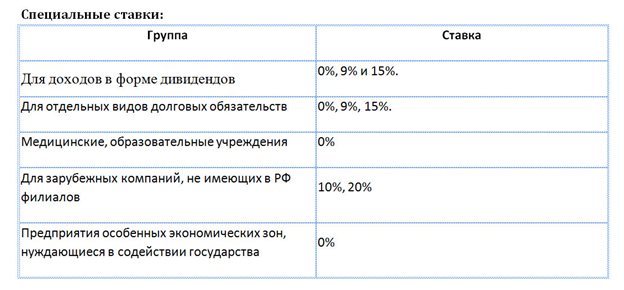

До введённых изменений основная процентная ставка начисленного налога для предприятий составляла 20%, из которых 18% перечислялось в бюджет региона, а 2% – в Федеральный бюджет. Минимальное снижение разрешалось по региону до 13,5%. С 2020 года 20% распределяется следующим образом: 17% – бюджет региона, 3% – в бюджет Федеральный. Минимальное снижение по региону – 12,5%. Кроме того били утверждены специальные ставки по налогу.

Кроме того в Налоговом кодексе предусматриваются специальные условия налогообложения для страховых организаций, банковских представительств, пенсионных фондов и представителей, работающих с ценными бумагами.

Налог на рекламу

Согласно Закону РФ от 27 декабря 1991г. № 2118-1 «Об основах налоговой системы в Российской Федерации» (далее — Закон № 2118-1), плательщиком налога на рекламу являются предприятия, рекламирующие свою продукцию. Однако в ряде регионов законодательными актами местных органов власти обязанность по уплате налога на рекламу возложена на рекламные агентства, которые должны удержать сумму налога у рекламодателя и перечислить её в бюджет. И хотя данное требование противоречит Закону № 2118-1, чтобы осуществлять свою деятельность, рекламные агентства вынуждены выполнять требования властей. Публиковать рекламные объявления до того, как налог на рекламу уплачен, запрещено во многих регионах.

Рассмотрим на условном примере, как отразить в бухгалтерском учете агентства удержание и уплату налога на рекламу.

Пример 3

Рекламное агентство заключило договор комиссии с газетой. Согласно договору, агентство (комиссионер) обязуется искать и привлекать заказы на размещение рекламных объявлений в этой газете. Стоимость услуг агентства определена в размере 10 % от средств, полученных от рекламодателей.

Читайте также: Юристы рассказали, как не быть уволенным при уходе с работы пораньше

Газета имеет право на льготу по налогу на добавленную стоимость.

Стоимость услуг средств массовой информации (за исключением изданий рекламного и эротического характера) освобождена от налога на добавленную стоимость.

В агентство обратилось предприятие с просьбой разместить его рекламу в данной газете. Стоимость размещения рекламного объявления 17000 руб.

В целях упрощения примера прочие факторы хозяйственной деятельности рекламного агентства не рассматриваются.

Предположим, что законодательным актом местного органа власти обязанность по уплате налога на рекламу возложено на рекламное агентство. Ставка налога на рекламу составляет 4 %. Определим сумму налога на рекламу, которую агентство должно уплатить в бюджет:

17000 руб. х 4 % =680 руб.

К счету 76 «Расчеты с разными дебиторами и кредиторами » рекламное агентство открыло следующие субсчета:

76-1 «Расчеты с газетой»

76-2 «Расчеты с рекламодателем».

Указанные хозяйственные операции были отражены в бухгалтерском учете рекламного агентства следующими проводками:

Дебет Кредит Содержание хозяйственной операции

51 76-2 17680 руб. – получены денежные средства от предприятия — заказчика

76-2 64 17000 руб. – отражен аванс в сумме поступивших денежных средств

64 76-1 17000 руб. – отражена задолженность газеты перед рекламодателем

76-2 68 субсчет «Расчеты по налогу на рекламу за рекламодателей» 680 руб. (17000 руб. х 4 %) – начислен налог на рекламу

68 субсчет «Расчеты по налогу на рекламу» 51 680 руб. – перечислен налог на рекламу в бюджет

76- 1 46 1700 руб. – начислено комиссионное вознаграждение

46 68 субсчет «Расчеты по НДС» 283 руб. 33 коп. (1700 руб. х 20 % : 120 %) – начислен налог на добавленную стоимость с суммы комиссионного вознаграждения

26 (20) 67 35 руб. 42 коп. ((1700 руб. – 283,33 руб.) х 2,5 %) – начислен налог на пользователей автодорог

46 26 (20) 35 руб. 42 коп. – списан на реализацию налог на пользователей автодорог

46 80 1381 руб. 25 коп. (1700- 283,33 – 35,42) – сформирован финансовый результат от реализации посреднических услуг

80 68 21 руб. 25 коп. ((1700 руб. – 283,33 руб.)х 1,5 %) – начислен налог на содержание жилищного фонда и объектов социально- культурной сферы

76-1 51 15300 руб. – перечислены денежные средства газеты (за вычетом налога на рекламу и комиссионного вознаграждения).

Примечание:

Максимальная ставка налога на рекламу составляет 5 процентов.

Читайте также: Образец составления приказа о внесении изменений в штатное расписание в 2020 году

В бухгалтерском учете рекламодателя налога на рекламу будет отражено следующими проводками:

Дебет Кредит Содержание хозяйственной операции

80 76 субсчет «Расчеты с рекламным агентством по налогу на рекламу» 680 руб. – начислен налог на рекламу

76 субсчет «Расчеты с рекламным агентством по налогу на рекламу» 51 680 руб. – перечислен налог на рекламу.

Сроки подачи декларации

В зависимости от периодичности авансовых платежей НК чётко определяет сроки подачи декларации, и любое их нарушение ведёт к неприятным последствиям:

- Наложение штрафа до 30% суммы налога, если прибыль меньше 1000 рублей.

- Наложение штрафа на должностное лицо до 500 рублей.

- Выездная проверка по факту задержки предоставления документа.

- Блокировка расчётного счёта.

Кроме того уклонение от уплаты налогов по ст. 75 НК РФ может спровоцировать начисление пени, что значительно уменьшит конечную прибыль предприятия, а может и полностью её перекрыть.