Дисконтирование денежных потоков — основа абсолютного анализа акций. Абсолютный анализ основывается на утверждении, что стоимость компании определяется денежными потоками, которые она генерирует на протяжении срока своей «жизни». Такой анализ способен устранить основной недостаток относительного анализа и дать данные об истинной стоимости актива в виде конкретных цифр.

Если сравнительный анализ может показать нам дороговизну или дешевизну компании относительно ее аналогов, то абсолютный анализ призван определить внутреннюю (истинную) стоимость акции, которую потом можно сравнить с рыночной ценой. Если внутренняя стоимость акции больше рыночной цены, акция является недооцененной. Как говорил Уоррен Баффет: «Цена — то, что ты платишь. Стоимость — то, что ты покупаешь.» Абсолютный анализ определяет именно стоимость.

Расчет внутренней стоимости происходит на основе метода дисконтирования денежных потоков. В основе этого метода лежит несколько основных идей:

- Истинная (внутренняя) стоимость компании равняется сумме будущих денежных потоков, которые генерирует компания за время своего существования.

- Принцип стоимости денег во времени: деньги сегодня ценятся дороже, чем те же деньги в будущем. Иными словами 100 рублей сегодня более ценны, чем 100 рублей через год. Например, при ставке 10% годовых, 100 рублей через год сегодня стоят 90,9 рублей (если положить на депозит по ставке 10% 90,9 рублей сегодня через год вы получите 100 рублей).

- Из-за различий стоимости денег во времени будущие денежные потоки надо дисконтировать, то есть привести к стоимости на сегодняшний день.

- Зная величину будущих денежных потоков и требуемую норму доходности, можно вычислить стоимость компании.

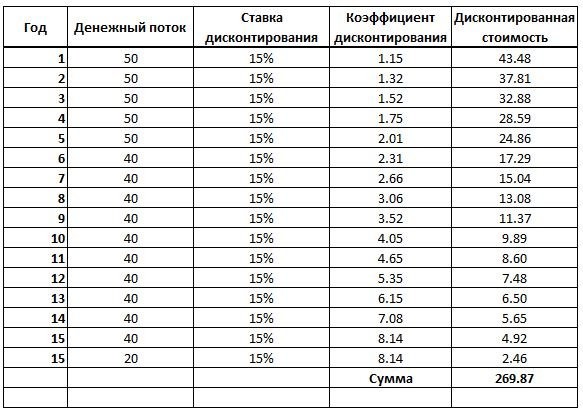

Вернемся к истории с яблоней. Как посчитать стоимость яблони, если она регулярно приносит доход в виде яблок? Напомню, что старик сделал оценку на основе дисконтирования денежного потока, который остается после вычета всех расходов и налогов. Он предположил, что в первые 5 лет денежный поток составит $50, в следующие 10 лет $40. После чего яблоня перестанет плодоносить и ее можно продать на дрова за $20. Все эти денежные потоки старик дисконтировал по ставке 15%. Именно такую ставку он определил как подходящую с учетом риска.

Читайте также: Почему растет недовольство вкладчиков паевых фондов

В основе этого метода лежит формула

DPV = FV / (1 + r)

где DPV означает «дисконтированная текущая стоимость», FV — будущая стоимость, а r — ставка дисконтирования.

DPV за первый год = $50 / (1+0,15) = 43,48.

Если мы хотим дисконтировать сумму за второй год, то знаменатель надо возвести в степень 2. DPV = FV / (1 + r) ^ 2.

DPV за второй год = $50 / (1+0,15) ^ 2= 37,81.

И так далее для каждого года. В общем виде формула для расчета текущей стоимости актива выглядит следующим образом:

DPV = (FV1) / (1 + r) + (FV2) / (1 + r) ^ 2 +… + (FVn) / (1 + r) ^ n

Попробуем сделать расчеты и посчитать стоимость яблони, дисконтировав чистые денежные потоки от продажи яблок.

Денежный поток — это чистая прибыль от продажи яблок. В первые 5 лет она составляет $50, в следующие 10 лет — $40. Так же на 15 году мы дисконтируем $20, вырученные от продажи дров. На всем протяжении используется ставка дисконтирования 15%. Коэффициент дисконтирования — это ставка дисконтирования, возведенная в степень, соответствующую году. Дисконтированная стоимость — денежные потоки, чья стоимость приведена к текущему моменту времени. Сумма — сумма всех дисконтированных денежных потоков, которая составляет стоимость яблони.

В результате расчетов у нас получилось, что справедливая стоимость яблони составляет 269,87 долларов.

Суть метода дисконтирования денежных потоков

При методе дисконтирования денежных потоков производится оценка стоимости денег, которые мы запускаем в работу сегодня, на будущие периоды. Существует несколько факторов, влияющих на изменение стоимости финансов:

- инфляция;

- ставки по кредитам и депозитам;

- банкротство инвестора или банка;

- налоговые реформы;

- различные обстоятельства непреодолимой силы.

Согласно экономическому закону, денежная сумма, имеющаяся в распоряжении сегодня, позволяет приобрести большее количество благ, чем та же сумма в будущем. Пример: зарплата в 75 000 руб. (1 000 $ или 29 000 грн.) сегодня и через 5 лет – разные категории доходов, правда же? Даже если учитывать изменения курсов в большую сторону, все равно факт остается фактом: деньги со временем становятся дешевле. Почему так происходит?

Помимо перечисленных выше факторов, существует еще один: потребление со временем увеличивается. Если предположить, что заработная плата будет регулярно повышаться, то и потребление возрастет. Метод дисконтирования денежных потоков учитывает этот фактор.

Сущность дисконтирования денежных потоков состоит в расчете величины ожидаемого финансового результата от вложения средств, имеющихся на текущий момент, с помощью ставки и коэффициента дисконтирования.

Читайте также: Производство полиэтиленовых пакетов — окупаемость 13 месяцев!

Сфера применения метода дисконтирования денежных потоков

С какой целью производят дисконтирование денежных потоков? Перечислим основные сферы применения данного метода:

- Метод дисконтирования денежных потоков применяется в оценке недвижимости, когда строительство объекта завершено и нужно рассчитать его рыночную стоимость для сдачи в аренду или для продажи.

- Метод дисконтирования денежных потоков также используется в оценке бизнеса – как на этапе открытия фирмы, так и при принятии решения о продаже или развитии нового направления.

- Для оценки инвестиционных проектов широко применяется метод ДДП при наличии достаточного количества информации об объекте инвестирования.

Далее мы рассмотрим экономическое содержание и основные этапы метода дисконтирования денежного потока.

Применение метода на практике

Процесс дисконтирования представляет собой оценку денежных потоков. Обычно способ применяется, когда ожидается, что в будущем произойдет существенное отклонение от привычного тока. Чтобы произвести расчет, необходимо обладать сведениями о:

- длительности срока, в течение которого планируются изменения;

- предполагаемой стоимости потоков;

- размере ставки дисконтирования.

Способ действует и при оценке недвижимости. В этом случае учитываются не только денежные потоки. Специалист, выполняющий операцию, принимает во внимание и:

- наличие кредитов;

- присутствие нереализованного убытка;

- размер чистого дохода.

Цель метода – выполнить оценку возможной экономической выгоды и осуществить расчет величины вложений, которые позволят получать прибыль организации. Показатель позволяет выявить и произвести оценку возможных рисков.

Порядок применения метода ДДП

Для расчетов используются исходные данные:

- суммы финансовых потоков на текущий момент времени;

- ставка дисконтирования;

- сроки, на которые нужно составить прогноз.

Дисконтирование денежных потоков – это операция, обратная формуле сложных процентов. Когда мы открываем депозит, у нас есть сумма на данный момент времени, и наша задача – рассчитать, сколько денег мы получим спустя несколько лет. Дисконтирование денежных потоков позволяет рассчитать исходную сумму, которая будет эквивалентна полученной после закрытия вклада.

Для анализа сумм финансовых потоков можно использовать данные бухгалтерской и управленческой финансовой отчетности, а также прогнозов рынка. Отдельно рассчитываются результаты по каждому типу доходов:

- Валовый доход (ВД) – сумма всех поступлений.

- Чистый операционный доход (ЧОД) – валовый доход за вычетом обязательных платежей.

- Чистый доход после уплаты налогов – сумма ЧОД за минусом налога на прибыль.

Ставка дисконтирования

Ставка дисконтирования – это экономический показатель, который рассчитывается несколькими способами. Чуть ниже мы перечислим основные способы, а пока разберем, какие факторы влияют на величину ставки:

- размер ставки рефинансирования;

- инфляция;

- риски;

- доходность по безрисковым активам;

- средний процент по депозитам и др.

Ставкой дисконтирования денежных потоков является процентная ставка, с помощью которой рассчитывается норма ожидаемой прибыли на определенный период времени. В различных источниках этот показатель может обозначаться как r (норма дохода), или D, а также Сд.

Этапы дисконтирования

Процесс дисконтирования представляет собой 6 последовательных этапов, которые необходимо выполнить для получения итогового результата:

- Подготовка прогнозов. Человек, на которого возложена ответственность за расчет, должен подготовить прогнозы обо всех операциях, которые компания планирует совершить в будущем. От того, насколько точно будет выполнено действие, зависит доверие инвесторов.

- Оценка. Сотрудник выявляет положительные и отрицательные денежные потоки организации за каждый год периода, на который рассчитывается дисконтирование.

- Прирост. Производится оценка финансовых потоков, которые должны поступить в компанию в будущем, и учитывается их влияние на размер финансовых активов.

- Стоимость компании. Работник организации, ответственный за выполнение операции, производит расчет конечной цены учреждения за последний год, на который составляется прогноз.

- Коэффициент. Выявляется коэффициент дисконтирования, который будет учтен во время выполнения всех расчетов.

- Производится расчет. На этапе выявляется итоговая стоимость потоков в будущем.

Выполнив все этапы правильно, человек сумеет получить искомое значение, которое позволит составить представление о том, какой размер прибыли или убытков сумеет принести организация в будущем.

Читайте также: Как иностранцу открыть депозит в Польше и в каком банке выгодно вложить деньги?

Нахождение коэффициента

Показатель находится в тесной взаимосвязи с временем и размером дохода, который получила и может получить организация. Коэффициент позволяет выяснить, на сколько процентов требуется увеличить прибыль компании, чтобы выйти на желаемый уровень в будущем.

Нахождение величины выполняется по формуле: К = 1 : (1 + Норма дисконта) ^ Количество периодов

Основной элемент, применяемый для нахождения показателя – норма дисконта или ставка дисконтирования. Значение представляет собой размер капитала, который владелец бизнеса планирует привлечь.

Норма дисконта различается для каждого конкретного случая. Она зависит от количества денег инвесторов, которых владелец организации сумеет сагитировать совершить вложения в его бизнес.

Рассчитывая ставку, необходимо учесть перечень факторов, которые оказывают на ее непосредственное влияние. К ним относятся:

- темп инфляции;

- размер прибыли, который способен принести альтернативный проект;

- оценка, которую дали эксперты;

- ставка рефинансирования;

- величина кредита;

- процент по депозитам.

Перечень может быть расширен. Размер нормы дисконта выбирает человек, который будет находить значение показателя.

Используя формулу на практике, не следует забывать, что величина коэффициента не может быть больше 1. Если размер показателя превысил допустимое значение, лицо, ответственное за выполнение процедуры, допустило ошибку в расчетах.

Чтобы устранить ошибку, требуется внимательно проанализировать используемые данные и повторить действие вновь.

Расчет нормы дохода (r) для дисконтирования денежных потоков

Итак, основные способы расчета ставки дисконтирования или нормы прибыли:

- Средневзвешенная стоимость капитала (WACC) – усредненная величина по всем источникам поступления средств.

- Кумулятивное построение. Это наиболее распространенный метод. Здесь учитывается инфляция и все виды рисков. Формула расчета ставки выглядит следующим образом:

[ r=r_oi+R, где ]

r – ставка дисконтирования; r – безрисковая ставка; i – инфляция; R – суммарный риск.

- Формула Фишера. Здесь используется номинальная ставка с учетом инфляции. В качестве номинальной ставки можно брать:

- ключевую ставку ЦБ;

- среднюю ставку по вкладам крупнейших банков;

- ставку доходности ОФЗ.

Формула Фишера имеет вид:

[ (1+r)=(1+rm)+(1+i), где ]

rm – номинальная ставка.

Формула денежного потока

Здесь:

- DCF – дисконтированный денежный поток, т.е. будущий денежный поток, приведенный в соответствие к текущей стоимости денег;

- CFi – денежные потоки каждого расчетного периода (обычно это – годы) в номинальном выражении;

- r — ставка дисконтирования;

- n — число расчетных периодов.

Например, если ставка дисконтирования равна 10% в год, то 100 рублей, полученные через год, будут соответствовать

DCF = 100 / (1+10%) = 100 / 1,1 = 90,9 руб.

А те же 100 рублей, но полученные через 2 года, уже будут равняться

DCF = 100 / (1+10%)2 = 100 / 1,12 = 82,6 руб.

Примеры расчета дисконтированных денежных потоков

Приведем два практических примера. Мы уже знаем, для каких объектов недвижимости применяется дисконтирование денежных потоков: это должен быть готовый объект, введенный в эксплуатацию.

Предположим, мы приобрели готовый объект недвижимости стоимостью 4 687 500 руб. (62 500 $ или 1 812 500 грн.). Планируется сдача объекта в аренду за 375 000 руб. (5 000 $ или 145 000 грн.) в год. Обязанность уплачивать коммунальные платежи полностью возлагаем на арендатора. Через 5 лет планируется ремонт стоимостью 225 000 руб. (3 000 $ или 87 000 грн.).

Ежегодно планируется увеличение стоимости арендной платы на 20 %. Вырученные средства будут реинвестированы в ценные бумаги с высокой доходностью – 20 % годовых. Нам нужно рассчитать следующие показатели:

- ДДП;

- срок окупаемости вложений;

- чистую приведенную стоимость (NPV);

- внутреннюю норму доходности (IRR).

Полученные результаты мы оформим в таблице дисконтирования денежных потоков, но сначала нам нужно рассчитать ставку дисконтирования (r).

Методы инвестиционного анализа, использующие дисконтированные денежные потоки

Далее поговорим о том, когда целесообразно использовать метод дисконтирования денежных потоков при оценке эффективности инвестиций.

Читайте также: Мини-сыроварня: с чего начать и как выйти на прибыль от 100 000 р.

Существуют динамические методы инвестиционного анализа, где используются показатели NPV, IRR, срока окупаемости инвестиций, эквивалента ежегодной ренты и др. Во многих случаях требуется рассчитать отношение суммы дисконтированных денежных потоков к первоначальной сумме инвестиций.

Однако, несмотря на удобство и логичность этого метода, его применяют не всегда. Некоторые инвесторы предпочитают статистические методы, где фактор времени не принимается во внимание.

Почему инвесторы редко используют дисконтирование денежных потоков? Во-первых, для краткосрочных капиталовложений статистические методы подходят больше. Во-вторых, для инвестирования (особенно это касается приобретения акций) большое значение имеют субъективные факторы. К ним относится не только инфляция, но также и различные колебания рынка, вызванные внешним воздействием. К примеру, на динамику рынка акций влияют такие факторы, как:

- ВВП;

- изменение прибыли компании;

- размер дивидендов и др.

Расчет стоимости предприятия

Расчет можно выполнить на основе двух видов денежных потоков: для собственного и инвестированного (бездолгового) капитала.

В случае расчета денежного потока для собственного капитала принимается во внимание ценность полученной информации для управляющего компанией, т.к. учитывается потребность предприятия в дополнительном привлечении финансовых средств.

Бездолговой денежный поток на практике используется инвесторами в целях финансирования сделки слияния, поглощения или покупки компании с помощью привлечения новых заемных денежных средств.

Денежный поток для собственного капитала рассчитывается как: Чистая прибыль за период n + Износ (амортизационные отчисления за период n) — Капиталовложения за период n + (-) изменение долгосрочной задолженности за период n (прирост или уменьшение) — прирост собственных оборотных средств.

Бездолговой денежный поток оценивается по аналогичной формуле, но в ней будут отсутствовать прирост и уменьшение долгосрочной задолженности, причем, величина бездолгового денежного потока увеличивается на величину процентных выплат, скорректированных на ставку налогообложения.

Нужно подметить, что мониторинг денежных потоков осуществляется из расчета обозримых 5 лет. В взаимосвязи с тем, будто возможность отклонения от прогноза достаточно велика, составляется спектр прогнозов – пессимистичный, наиболее вероятный и оптимистичный. Любому прогнозу придается определенный вес и рассчитывается средневзвешенная прибыльность. Как для собственного, так и для заемного капитала денежный поток имеет возможность быть номинальным (в ценах текущего периода) либо реальным (цены корректируются с учетом инфляции). Дисконтирование денежного потока осуществляется на конец, и на середину года, нужно подметить, что предпочтительнее использовать дисконтирование на середину года для извлечения более четких результатов.

Достоинства и недостатки показателя DCF дисконтирования денежных потоков

Из преимуществ следует выделить, прежде всего, использование временного фактора. Для оценки бизнес-проектов метод дисконтирования денежных потоков – это удобный алгоритм расчета нормы доходности и срока окупаемости, т.к. здесь учитываются все ключевые факторы, влияющие на величину потоков:

- амортизация;

- изменение дебиторской и кредиторской задолженности;

- налоги и др.

Если в методе дисконтированных денежных потоков используется бездолговой денежный поток, то проценты по кредитам в операционные расходы не включаются, а в качестве дисконтной ставки удобнее всего использовать средневзвешенную стоимость капитала (WACC), которая является постоянной величиной и равна ожидаемой доходности на собственный капитал. То есть, нет необходимости высчитывать премию за риск.

К недостаткам метода дисконтированных денежных потоков относится влияние внешних факторов, не зависящих от инвестора. Это могут быть:

- изменение ставки рефинансирования ЦБ;

- изменение уровня инфляции;

- политические события;

- решения учредителей компании и др.

МСФО и дисконтирование – неразлучные друзья

Автор статьи: Елена Вакарюк, преподаватель дистанционного курса «Базовый курс МСФО».

В МСФО очень часто для оценки активов и обязательств используется дисконтированная стоимость будущих денежных потоков. Дисконтирование является разделом финансовой математики, который очень часто упоминается во многих МСФО. Поэтому перед тем как изучать все остальные Международные стандарты финансовой отчетности, очень важно разобраться, что же понимается под дисконтированием. Давайте начнем по порядку, с определения. Дисконтирование – это финансовый расчёт, позволяющий оценить сегодняшнюю стоимость ожидаемых будущих денежных потоков. То есть это попытка выразить завтрашние деньги в сегодняшнем эквиваленте. Фактически дисконтирование – это приведение будущих денег к их сегодняшнему эквиваленту. Для дисконтирования денежных потоков существует математическая формула: PV = FV * 1/(1+R)n В данной формуле дисконтирования: Future value (FV) – будущая стоимость Present value (PV) – текущая (дисконтированная/приведенная) стоимость. R – ставка процента (норма доходности, требуемая инвестором), N – число лет от даты в будущем до текущего момента Механизм дисконтирования необходим для того, чтобы инвесторы могли сравнивать разные будущие денежные потоки между собой при выборе альтернативных инвестиционных вариантов. Чтобы вложить деньги в проект, инвестор должен получать на него процент (R в формуле) не ниже требуемого им уровня. Уровень требуемого дохода зависит от риска этого проекта, инфляции, потенциальной упущенной выгодой, связанной с ожиданием и т.д. Очень часто в качестве ставки процента для дисконтирования берется рыночная ставка на рынке кредитования. Модель дисконтирования широко используется при составлении финансовой отчетности в соответствии с МСФО – если платеж отложен на будущее (как правило, свыше года) надо выявить стоимость сделки в текущих деньгах, которая и будет отражена в учете Пример. Предположим, что компания приобрела склад за 1 000 000 рублей на условиях оплаты через 3 года, при этом известно, что рыночная ставка процента составляет 10%. Как правильно отразить эту ситуацию в отчетности? Для начала надо понять, что так как, по сути, в данном примере возникает беспроцентное кредитование на срок более 1 года, то это означает, что реальная стоимость актива не 1 000 000 рублей, а меньше. С помощью дисконтирования можно узнать, сколько «стоит» некая сумма в будущем в «сегодняшних деньгах», и это поможет разделить «реальную» стоимость актива и операцию по финансированию. Если мы подставим значения из этого примера в математическую формулу, которая была приведена выше, то увидим, что 1 000 000/ (1+0.1)3 = 751 315. (Для того, чтобы проще было рассчитать эту сумму на калькуляторе надо нажать на знак «=» три раза, чтобы возвести знаменатель в третью степень). В итоге, сумма 751 315 рублей это «реальная» стоимость актива. Поэтому с точки зрения МСФО покупка склада будет отражена проводкой: Дт Склад 751 315 рублей Кт Кредиторская задолженность 751 315 В дальнейшем склад будет учитываться исходя из своей первоначальной «реальной» стоимости 751 315 рублей, которая никогда не превратится в 1 000 000 рублей, а будет только уменьшаться в процессе амортизации актива. То есть, если компания использует линейный метод амортизации, и предположим, срок полезного использования склада 20 лет, то ежегодная амортизация составит 37 566 рублей. А кредиторская задолженность, наоборот, будет увеличиваться каждый год на 10% в год с учетом сложных процентов, то есть за первый год проценты за пользование финансированием составят 75 131.5 рублей, таким образом, к концу первого года кредиторская задолженность составит 826 446.5 рублей. Проценты за второй год будут рассчитываться уже от новой суммы кредиторской задолженности и составят 82 645 рублей, таким образом, кредиторская задолженность опять увеличится и к концу второго года составит 909 091 рублей. Ну и, наконец, проценты за третий год составят 90 909 рублей, и таким образом кредиторская задолженность уже составит 1 000 000 рублей, который компания должна оплатить за склад. Все это, безусловно, повлияет на отражение этой операции в отчетности. Таким образом, даже на таком простом примере, который мы разобрали выше, мы понимаем насколько активно используется дисконтирования в МСФО. Это объясняется тем, что основная цель составления отчетности по МСФО — это предоставить инвестору полезную информацию для принятия инвестиционных решений. Надеюсь, что с помощью данной статьи мы разобрались с термином «дисконтирование».

Автор статьи: Елена Вакарюк, преподаватель дистанционного курса «Базовый курс МСФО».

Узнайте подробнее о Дисконтировании в МСФО на новом дистанционном курсе «Базовый курс МСФО» с Еленой Вакарюк.

Подробнее о курсе

Все блоги

Маржа безопасности

Маржа безопасности – это превышение размеров полученной прибыли над точкой безубыточности. Если вернуться к нашему первому примеру, точка безубыточности достигается на 8-й год после приобретения объекта недвижимости. Далее чистая приведенная стоимость принимает положительное значение.

Маржа безопасности может выражаться в различных единицах:

- количестве единиц товара или продукции;

- в денежном выражении;

- в процентном отношении.

Напомним, сумма первоначальных вложений – 4 687 500 руб. (62 500 $ или 1 812 500 грн.).

Если просуммировать значения ДДП за годы с 1 по 7, то мы получим:

4464,29+5580,36+6975,45+8719,31+9196,85+13623,92+17029,90=4 919 255 руб. (65 590,07 $ или 1 902 112 грн.).

К концу 8 года сумма значений ДДП составит: 65590,07+21287,37=86877,44.

Маржа безопасности (MOS) составит: 86877,44-62500=1 828 308 руб. (24 377,44 $ или 706 946 грн.).

Как видим, показатель маржи безопасности равен значению NPV.