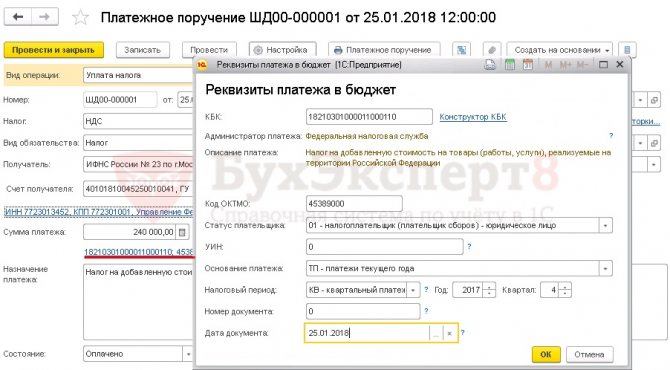

Согласно федеральному закону от 30 ноября 2020 года № 401-ФЗ, законодательством разрешено за юридических лиц уплачивать налоги. Оплатить за компанию вправе индивидуальный предприниматель, любое физ. лицо а также Генеральный директор компании и даже другая фирма. Оплата налога НДС или других бюджетных налогов за компанию является часто вынужденной мерой, когда на расчетном счете нет денежных средств, или же счет ООО может быть арестован. Начиная с 2017 года, такой порядок действует кроме того, в отношении страховых взносов. Эти платежи позволяют не накапливать задолженность, пени, и помогают избежать штрафов и претензий со стороны налоговых органов.

Повышение НДС: как вести учет, если оплата и отгрузка произойдут при разных ставках налога

Как поступить с этим долгом? В идеале покупатель должен его вернуть, то есть перечислить соответствующую сумму поставщику. Если покупатель этого не сделает, задолженность будет значиться в учете до тех пор, пока не истечет срок исковой давности. Согласно статье 196 ГК РФ, в общем случае этот срок равен трем годам. Далее покупатель спишет этот долг во внереализационные доходы на основании подпункта 18 статьи 250 НК РФ (подробнее об этом см. «На что стоит обратить внимание при списании кредиторской задолженности»). Продавец, в свою очередь, признает долг безнадежным и спишет во внереализационные расходы (подп. 2 п. 2 265 НК РФ).

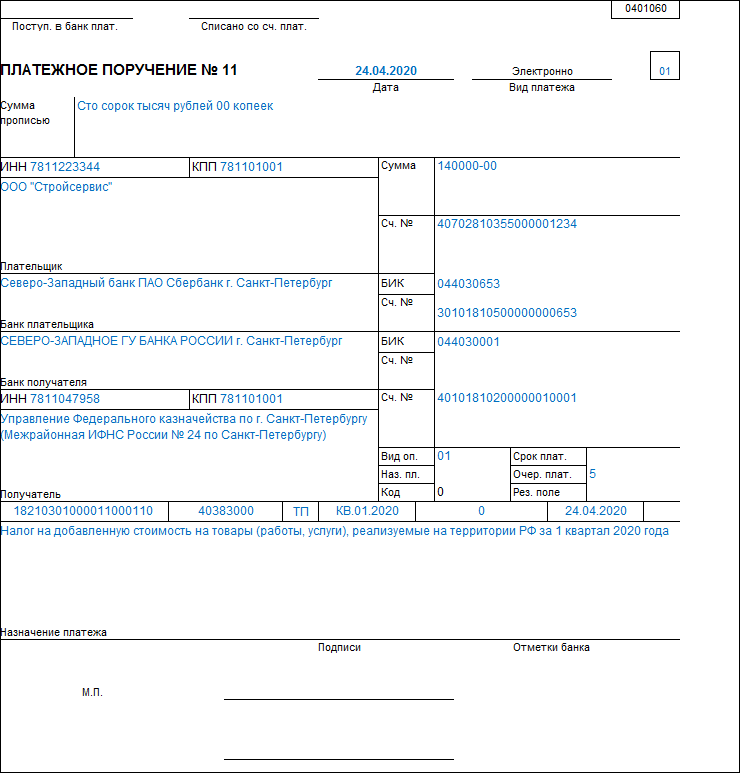

В 2020 году стороны подписали дополнительное соглашение к договору, на основании которого цена товара составила 118 000 руб. (в т. ч. НДС по ставке 20% — 19 666,7 руб. и стоимость без НДС — 98 333,3 руб.). Эти же цифры были указаны в счете-фактуре и в накладной, оформленных при отгрузке.

Создание исходящего письма-ответа

Исходящее письмо может быть создано двумя способами:

- из проекта;

- непосредственно.

Создание исходящего письма из его проекта

Если Вам пришло поручение (по резолюции), где предлагается создать письмо-ответ на Входящее письмо, Вы можете создать на базе этого Входящего письма проект Исходящего письма, нажав .

Можно просто создать проект исходящего письма.

Далее, при необходимости, выполните согласование этого проекта и отправьте его на подпись, после подписания — на регистрацию.

Непосредственное создание исходящего письма

Если у Вашего пользлвателя роль сотрудника канцелярии, Вы сможете создать Исходящее письмо-ответ напрямую, не создавая проект документа. Выполните для этого следующие действия:

- Выберите папку «Исходящие».

- нажмите Создать на панели инструментов, в результате появится карточка нового документа «Исходящее письмо».

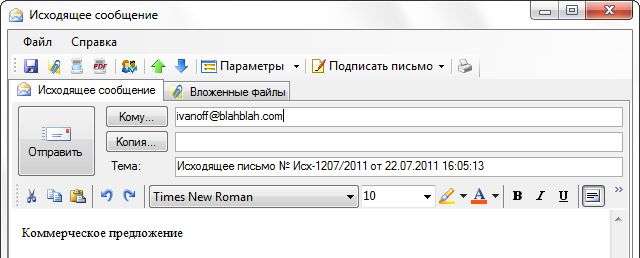

- Заполните в этом документе все необходимые поля. Обратите внимание, что при заполнении поля «на №», Система автоматически выполнит поиск в хранилище документов, чтобы найти документ «Входящее письмо», значение поля «Индекс документа» которого, совпадает с введенных номером. Если такой документ будет найден, автоматически будет создана ссылка на него в закладке «Связанные документы». В поле «Корреспонденты» выберите адресата(-ов) письма (из соответствующего справочника), если адресат — юридическое лицо. Если адресат — физическое лицо, выберите его в поле «Корреспонденты (физические лица)».

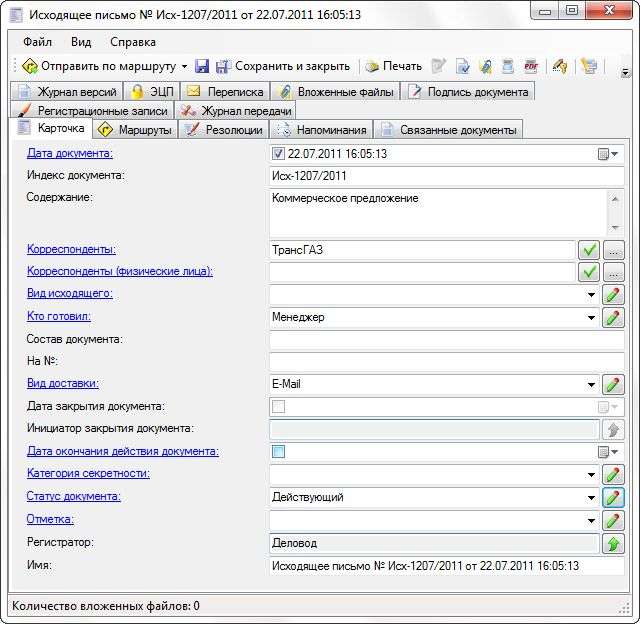

Карточка документа «Исходящее письмо»

Далее Вам необходимо отправить документ на регистрацию.

Ставки НДС в 2020 году

С начала 2020 года базовая (т.е. используемая в основной массе операций) ставка налога выросла на 2%, составив 20% (закон № 303-ФЗ от 30.10.2020). Кроме нее, действительными остаются ставки 0% и 10%, расчетные величины, исчисляемые как 20/120, 10/110, а также ставка 16,67%. Действующая система применения ставок НДС НК РФ предусматривает возможности использования разных ставок при проведении одной сделки. Например, поставка некоторых категорий товаров облагается по сниженной ставке 10%, а их транспортировка по базовой — 20%. Кратко охарактеризуем каждую из перечисленных величин.

НДС – налог, не имеющий единой для всех плательщиков ставки. Это обстоятельство вызывает понятные затруднения при работе с ним у бизнесменов и финансистов. Разберемся, какими ставками налога, и для каких категорий товаров/услуг предстоит оперировать компаниям и ИП в 2020 году.

Повышение НДС с 1 января 2020 года

- реализация товаров (работ, услуг), если их заказывают через интернет, но доставляют (выполняют) без использования интернета (например, почтой, курьером);

- реализация (передача прав на использование) программ для ЭВМ, баз данных на материальных носителях (дисках, флешках);

- консультационные услуги, оказанные по электронной почте (переписка);

- доступ к интернет.

Рекомендуем прочесть: Отчисление За Прогулы В Университете 2020

Государственные или муниципальные контракты, заключенные в 2020 году или ранее, цены по которым установлены в фиксированном размере, не пересматривают. Исключений в части изменения ставки НДС в Законе № 303-ФЗ нет.

НДС для чайников – что это такое простыми словами, купить входной ндс.

Кнопка «Написать письмо»

Система автоматически создаст стандартное почтовое сообщение, в которое будут добавлены вложенные файлы из документа «Исходящее письмо» (если они есть).

К почтовому сообщению также будет вложено специального вида XML-файл, содержащий информацию о значениях полей документа «Исходящее письмо». Если адресат также использует Систему электронного документооборота FossDoc, то данные из этого XML-файла будут использованы при автоматическом создании нового документа «Входящее письмо» на стороне адресата. Если в Системе есть данные о E-Mail Контрагента, которому адресовано исходящее письмо, то Система автоматически подставит их:

Форма сообщения электронной почты

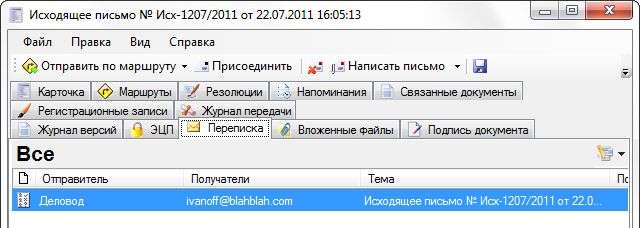

Вам остается отредактировать текст сообщения и отправить его. Само электронное письмо будет присоединено к документу:

Закладка «Переписка» с присоединенным письмом

НДС при оплате в 2020 и отгрузке в 2020

Изменение ставки автоматически привело к появлению так называемого переходного периода. Организации и предприниматели, являющиеся плательщиками НДС, сталкиваются с различными ситуациями, при которых не сразу понятно, как быть с налогом. Об одной из них расскажем в материале.

Читайте также: Варианты и причины перевода на другую должность по инициативе работника

На практике бывают так, что покупатель перечисляет продавцу лишь часть стоимости товара по договору. Поэтому может случиться, что в 2020 году продавец получил лишь частичную оплату товара, а в 2020 произвел отгрузку и получил остаток. Как быть в таком случае с НДС, если оплата в 2020, а отгрузка в 2020?

Работа с входящей/исходящей корреспонденцией

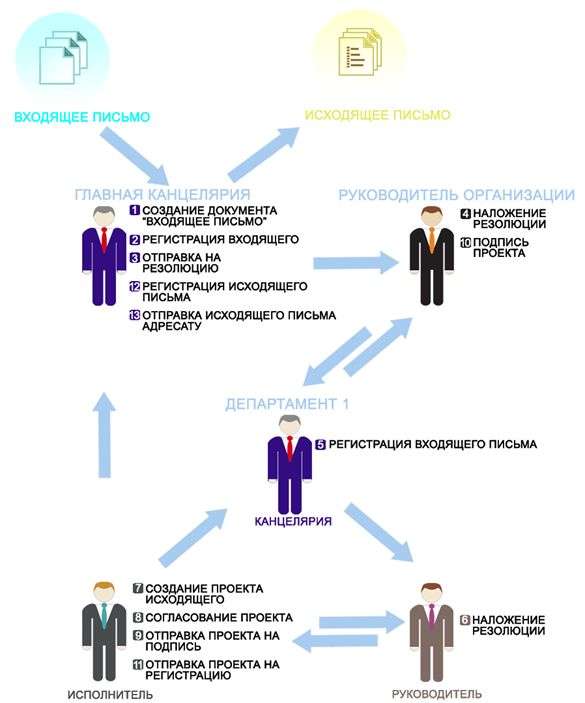

На рисунке ниже рассмотрена возможная схема документооборота для входящих/исходящих писем:

Схема документооборота для входящего письма с созданием письма-ответа на базе проекта

Данная схема охватывает самый длинный из возможных маршрутов корреспонденции, который включает создание письма-ответа на базе его проекта.

Если на входящее письмо не нужно создавать исходящее, то рассмотренный маршрут заканчивается наложением резолюции, и выполнением поручений по данной резолюции.

НДС при оплате

То есть, вычеты сумм НДС, исчисленных по ставке 18/118 процента с оплаты/частичной оплаты, полученной до 01.01.2020 в счет будущих поставок, продавец производит с даты отгрузки этих товаров в размере налога, ранее исчисленного по ставке 18/118 процента в порядке п. 6 ст. 172 НК РФ.

Таким образом, в указанных случаях при получении продавцом доплаты НДС в размере 2-х процентных пунктов, и, соответственно, выставлении корректировочных счетов-фактур, при отгрузке с 01.01.2020 НДС исчисляют по ставке 20%. А сумма НДС, исчисленная на основании вышеуказанных корректировочных документов, подлежит вычету с даты отгрузки в порядке п. 6 ст. 172 НК РФ.

НДС 20%: предоплата получена в 2020 году, доплата 2% – в 2020 году, отгрузка – в 2020 году

Для создания счета-фактуры на отгруженные покупателю товары (операция 4.5 «Составление счета-фактуры на отгруженные товары») необходимо нажать на кнопку Выписать счет-фактуру

внизу документа «Реализация (акт, накладная)» (рис. 17). При этом автоматически создается документ «Счет-фактура выданный», а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

- по дебету счета 68.02

и кредиту счета

76.АВ

— на суммы НДС, исчисленные при получении предоплаты и доплаты и предъявляемые к вычету после отгрузки соответствующих товаров, в оплату которых подлежат зачету суммы ранее полученной оплаты.

Рекомендуем прочесть: Пособие Фсс В 2020 Году

Создание входящего письма и его регистрация

Входящее письмо может быть создано на базе обычного письма, которое пришло в канцелярию на бумажном носителе или в любом другом виде. Создавать входящее письмо может пользователь из группы регистраторов документов. То есть если пользователь введен в Систему с ролью «Сотрудник канцелярии», он сможет создавать входящие письма.

Для создания нового документа «Входящее письмо» выполните следующие действия:

- Выберите папку «Входящие».

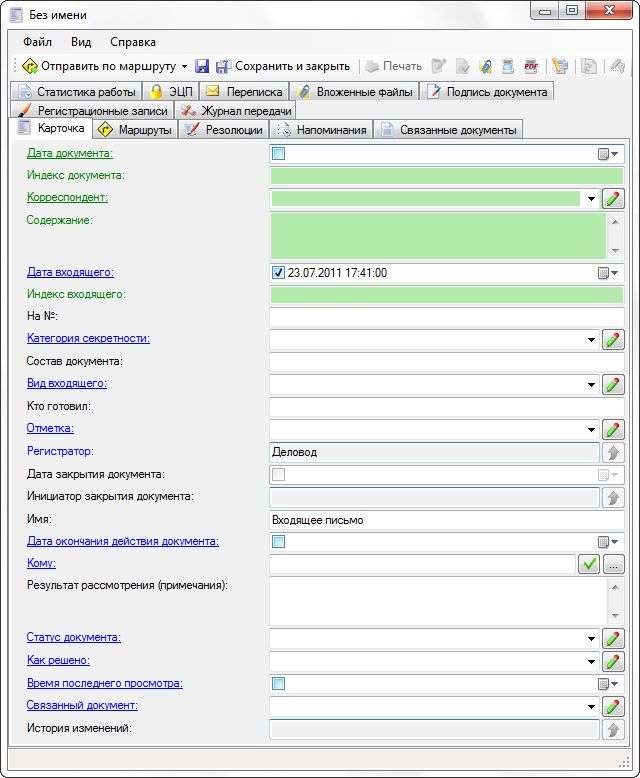

- нажмите Создать на панели инструментов, в результате появится карточка нового документа «Входящее письмо»:

Карточка документа «Входящее письмо»

- Заполните обязательные поля «Корреспондент», «Индекс документа», «Дата создания» в соответствии с оригиналом входящего письма. Если Вы введете данные в поле «на №», Система попытается найти документ «Исходящее письмо», которое было зарегистрировано под этим номером. Если такой документ будет найден, автоматически будет создана ссылка на него в закладке «Связанные документы».

- Сохраните изменения.

Если входящее письмо пришло к Вам в электронном виде, Система позволяет создать новый документ «Входящее письмо» с помощью простого перетаскивания электронного письма из папки «Входящие» в папку «На регистрацию». Система автоматически создаст новое входящее письмо. Текст письма присоединится к созданному документу в виде вложенного текстового файла.

Если Ваша Система позволяет обрабатывать письма НБУ (опция для банков), электронные письма от НБУ конвертируются в документы вида «Входящее письмо» по определенным правилам, далее они автоматически попадают в папку «На регистрацию».

Читайте также: Порядок формирования отчета об изменениях капитала

Если входящая электронная почта содержит вложенный XML-файл, который был создан во время отправки исходящего письма другим сервером FossDoc, то в новом входящем письме автоматически будет заполнено поле «Корреспондент», «Дата поступления», а также возможно и некоторые другие поля, которое были заполнены в оригинальном исходящем письме. Зайдите в папку «На регистрацию» и откройте новое письмо, поступившее в нее. Для регистрации нажмите кнопку Сохранить. При этом будет автоматически заполнено поле «Индекс поступления» (если настроена автонумерация документов в подразделении).

Ндс по оплате или по отгрузке 2020

Новую ставку НДС 20 процентов применяйте только к товарам, работам, услугам или имущественным правам, дата отгрузки которых приходится на период с 1 января 2020 года. Дата заключения договора на размер ставки не влияет. Такой порядок следует из пункта 4 статьи 5 Закона от 03.08.2020 № 303-ФЗ. Все последующие платежи за полученные товары (работы, услуги) — исходя из ставки НДС, действующей на момент отгрузки и отраженной поставщиком в счете-фактуре. Если отгрузка была в 2020 году, а оплата перечисляется в 2020 году, то НДС нужно заплатить все равно по ставке 18/118, так как ставка 20% применяется к отгрузкам в 2020 году. Если период выбран месяц, то и декларация по УСН будет предоставляться за месяц. Понятно, что скорее всего ИП выберет квартал (если только он не реализует товар по ставке 0% и не возвращает вычеты по НДС ежемесячно).

Право выбора для ИП момента фактической реализации из 2 вариантов, как «по оплате», так и «по отгрузке») внесено по инициативе самих представителей малого и среднего бизнеса, так как до этого крупные предприятия отказывались работать с ИПэшниками, уплачивающими НДС. Индивидуальные предприниматели работали «по оплате», соответственно, позже выставляли ЭСЧФ.

До 31 декабря 2020 года налогоплательщики вправе использовать ставку 18%. Следовательно, если отгрузка была в 2020 году, то и налог уплачивается по старой ставке (18%).

Рекомендуем прочесть: Матери Одиночки Выплаты В 2020 Году

Загадочный НДС или куда идёт российская налоговая система.

Как известно, налоговая система в России очень своеобразная. Это при том, что мы намерено пытаемся привить у себя именно европейскую налоговую модель и европейские стандарты бухгалтерского учета. Помню когда в первой половине 90-х годов прошлого века шли оживлённые дискуссии на тему, что лучше: европейский IAS (МСФО) или американский GAAP, я очень удивлялся. Ибо было очевидно две вещи: 1) американская систёма (при всей её простоте) показала свою надёжность и стабильность на протяжении десятилетий, в то время как 2) европейская система только создавалась и предстояло привести к общему знаменателю стандарты 14 европейских стран, что уже указывало на недозрелость новой системы.

Известен даже один забавный случай. Европейцы упорно склоняли американцев перейти на МСФО. Американцы их два года изучали, после чего заявили, что это всё очень интересно, есть замечательные идеи и лет через 50, когда новая система устаканится, можно и принять.

Но у российской политической элиты начала 90-х была «идея-фикс» — любым путём и на любых условиях вступить в ЕС. Именно этим стремлением я объясняю и весь тот крен, который последовал в отечественном бухгалтерском учёте и налоговой системе. Прежде всего это сказалось на частых нововведениях и изменениях (свойственных также и для ранних МСФО). В частности, именно по этой причине наше Правительство предпочло европейский НДС американскому налогу с продаж. Хотя даже ребёнку очевидно, что как налог НДС очень существенно проигрывает своему американскому собрату сразу по ряду показателей:

Ндс платится по отгрузке или по оплате 2020

При этом исключений по договорам, заключенным в этом году и имеющим длящийся характер с переходом на 2020 и последующие годы, не предусмотрено. Следовательно, в отношении отгрузок начиная с 1 января 2020 года, применяется ставка НДС в 20 %, независимо от даты и условий заключения договоров.

При этом моментом определения налоговой базы признается наиболее ранняя из следующих дат: — день отгрузки (передачи) товаров (работ, услуг), имущественных прав; — день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав (п. 1 ст. 167 НК РФ). Пример 1 Организация выполняет операции, облагаемые НДС по ставке 18%. В январе 2006 года осуществлена отгрузка продукции на сумму 408 870 руб., в том числе НДС -62 370 руб.

Компания закупила чай и кофе для сотрудников и посетителей офиса

Многие организации покупают чай, кофе, печенье и другие продукты, предназначенные для работников и посетителей офиса. Угощение находится в общедоступном месте, и каждый желающий может подойти и взять себе столько, сколько сочтет нужным.

У бухгалтера возникает вопрос, допустимо ли принять к вычету НДС, заплаченный поставщикам таких продуктов. На первый взгляд может показаться, что вычет уместен, потому что безвозмездная передача товара является реализацией в силу статьи 146 НК РФ. А раз так, то возникает объект налогообложения НДС, и, как следствие, организация должна не только заплатить налог, но и принять «входной» НДС к вычету.

Однако в Минфине считают, что такой подход ошибочен. В данном случае реализации нет, так как невозможно определить, кто сколько съел и выпил. В связи с этим отсутствует объект налогообложения, и компания не должна ни начислять налог, ни принимать вычет. Об этом говорится в письме от 11.06.15 № 03-07-11/33827. В более поздних письмах чиновники подтверждали свои выводы (см. «Организация не вправе заявить вычет НДС при приобретении продуктов, которые бесплатно предоставляются работникам и посетителям»).

Переходный период по НДС с 18 на 20 % (2020 и 2020)

В ноябре 2020 года компания заключила договор на поставку товаров. Согласно договору покупатель сделал полную предоплату в сумме 118 000 руб., в том числе НДС 18 000 руб. Отгрузка товаров запланирована на февраль 2020 года.

Изменение НДС в переходный период касается только реализаций, начиная с 1 января 2020 года. Если товары, работы или услуги были реализованы в 2020 году, применяется ставка 18%. Даже если оплата по ним поступает уже в 2020 году. В платежном поручении на оплату товаров, работ или услуг, полученных в 2020 году, покупатель должен указать ставку НДС 18%, это не будет нарушением.

Переход с 18% на НДС 20%: рекомендации, примеры, вопросы и ответы

Это значит, что предпринимать какие-либо особые действия для того, чтобы «узаконить» переход на повышенную ставку НДС, не надо. Менять условия договоров тоже никто не обязывает. Но, если сочтете нужным, вы со своими контрагентами можете скорректировать порядок расчетов и договорную стоимость.

Полученную доплату покажите в Разделе 3 стр. 070 гр. 3 декларации по НДС. По стр. 070 гр. 5 декларации покажите авансовый налог, рассчитанный по ставке 18/118, учтите его при расчете общей суммы НДС за налоговый период. PDF

Дочерняя компания получила имущество от материнской организации

Организация, безвозмездно передающая какое-либо имущество своей «дочке», НДС к уплате не предъявляет. А счет-фактура, который оформлен при такой передаче, не подлежит регистрации в книге покупок у дочерней компании. Это следует из пункта 19 правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26.12.11 № 1137. Соответственно, у «дочки» нет никаких оснований для вычета налога по ценностям, полученным от материнской компании. Об этом регулярно напоминает Минфин России (см., например, письмо от 13.12.16 № 03-03-05/74496; «Дочерняя организация не должна платить налог на прибыль при безвозмездном получении имущества от «материнской» компании, чья доля составляет более 50%»).

С каким ндс принимать оплату по отгрузке 2020г

Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании. Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела. Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать Фред ДеЛюка Основатель Subway

Так, ставка НДС 20% применяется к товарам (работам, услугам), имущественным правам, отгруженным с 1 января 2020 года вне зависимости от условий договоров и даты их заключения. Если договор заключен в 2020 году и цена в нем сформирована с учетом ставки НДС 18 %, но отгрузка произойдет в 2020 году, налог должен быть уплачен по ставке 20 %.

Особенности работы с письмами НБУ

Если Система электронного документооборота используется совместно с электронной почтой FossMail у Вас есть возможность обрабатывать почту НБУ (опция для банков).

Система FossDoc автоматически распознает электронные письма НБУ и конвертирует их в документы «Входящее письмо». Данные документы направляются в канцелярию на регистрацию для дальнейшей работы.

Обрабатываются письма НБУ по следующим правилам:

- Вложенные файлы почтового сообщения присоединяются в качестве приложения к документу «Входящее письмо».

- Если почтовое сообщение НБУ содержало архив, он будет распакован. Распакованные файлы присоединятся к документу «Входящее письмо» как вложенные файлы.

- Если почтовое сообщение НБУ содержит текстовый файл в DOS-кодировке, его будет перекодовано в UTF-8.

- Содержание сообщения НБУ или вложенного в сообщение текстового файла попадет в поле «Содержание» документа «Входящее письмо».

- Если сообщение содержит данные о № и дате документа соответствующего письма НБУ, Система попытается автоматически их распознать и заполнить значения полей «Индекс документа» и «Дата создания» в документе «Входящее письмо».

Для того чтобы канцелярия Вашего подразделения могла получать документы «Входящее письмо», созданные из почтовых сообщений НБУ, администратору нужно соответствующим образом настроить Систему.