Совсем недавно, с июня 2014 года в Российской Федерации введен новый порядок ведения кассовых операций. Он усовершенствован по сравнению с предыдущим порядком и претерпел ряд изменений. Поскольку эти действия относятся к важным бухгалтерским операциям, которые присутствуют практически на каждом предприятии, организации или у индивидуального предпринимателя, то необходимо тщательно ознакомиться с обновленным порядком их ведения.

Контролирующие и проверяющие инстанции частенько проверяют отчетность и правильность проведения таких операций. Чтобы не попасть впросак и не нажить неприятности и штрафные санкции, лучше внимательно изучить нововведения. Давайте подробно рассмотрим основные положения, касающиеся кассовых операций в 2020 году: их организацию, порядок проведения, кассовые документы, лимит остатка кассы и другие изменения в законодательстве.

Кому это необходимо?

Хотя указанием Центробанка РФ введены новые правила ведения данных операций, формы кассовых документов не изменились. Изменены многие нормы, но нельзя сказать, что изменения стали кардинальными. Больше всего нововведения касаются индивидуальных предпринимателей, им придется немного поменять привычный уклад работы. Но это окупается упрощением ведения операций для них, то есть именно то, чего предприниматели и весь малый бизнес так долго добивались.

Некоторые нюансы есть и для предприятий и организаций, которые, в частности, касаются и бухгалтеров. Поэтому и бухгалтерским отделам фирм, и ИП необходимо знать обновленный порядок ведения операций с кассой. Не лишним это будет и для руководителей среднего и высшего звена, ведь они отвечают за всю работу организации в целом.

Кто должен соблюдать

Кассовая дисциплина должна соблюдаться всеми сотрудниками организации, так или иначе работающими с наличностью. Даже в том случае, когда в обязанности сотрудника не входит работа с кассой, он должен выполнять установленные нормы.

Если у предприятия отсутствует кассовый аппарат, а работает оно с помощью выписывания бланков строгой отчётности, кассовая дисциплина его сотрудниками всё равно должна выполняться. Она соблюдается независимо от того, какую систему налогообложения оно выбрало.

Читайте также: В чем разница между предварительной оплатой и авансом?

Для некоторых предприятий установлен упрощённый порядок. Чтобы получить на него решение, необходимо попадать под два критерия:

- до 100 сотрудников в штате;

- сумма выручки до 800 млн. рублей за год.

Выполняя эти условия, организация расценивается как малое предприятие и вправе использовать упрощённую систему ведения кассы.

За несоблюдение установленных правил организации грозит взыскание. Причём наложено оно может быть одновременно и на предприятие, и на сотрудника, нарушившего установленный порядок. За следованием всем правилам следит налоговая инспекция.

Они вправе устраивать выездные проверки, следя за:

- порядком учёта денег в кассе;

- порядком ведения документов;

- отчётами, выдаваемыми контрольно-кассовой техникой;

- выдачей чеков клиентам.

Если по какому-либо из данных пунктов у сотрудников ФНС возникнут вопросы, они вправе потребовать объяснений у бухгалтерии и руководства, поэтому к работе с кассой нужно подходить ответственно. Судебные разбирательства по этому поводу – частые случаи в деятельности многих предприятий.

За однократное нарушение организация может и избежит серьёзных проблем, однако в любом случае обратит на себя пристальное внимание контролирующих органов. Несмотря на это, у предприятий тоже есть права.

Если наказание не последовало в течение двух месяцев с момента совершения нарушения, ФНС не могут применять взыскания за него, иначе их действия будут считаться неправомерными.

Организация операций и их ведение

Порядок, введенный в 2014 году, условно разделен на две части: обычный и упрощенный. Обычный предназначен для всех юридических лиц, кроме банковских учреждений, а упрощенный – для ИП, микропредприятий или малых предприятий.

Кассовые операции необходимо проводить исключительно в кассе. Отвечает за их проведение сотрудник фирмы или индивидуального предпринимателя – кассир. В случае, когда кассиров несколько, один из них должен быть назначен старшим. Также проводить операции имеет право и сам руководитель либо индивидуальный предприниматель.

Как и раньше, кассовые документы подписывает главбух или бухгалтер, а если он отсутствует, то руководитель и кассир. Кассовые операции, проводимые непосредственно руководителем, не нуждаются в дополнительных подписях.

С 2020 года разрешено вести данные операции с помощью использования программно-технических средств. Предъявляемые к данным средствам требования: они обладают функцией распознавания не менее чем четырех машиночитаемых защитных свойств банкнот Центробанка, их перечень содержится в нормативных актах.

Некоторые изменения претерпели и операции в кассе в обособленных подразделениях. В самом порядке указывается определение «обособленного подразделения». Оно представляет собой любое подразделение фирмы, по местонахождению которого находится не меньше чем одно оборудованное рабочее место. Срок его создания, как мы видим из определения, не имеет значения. Для них введен лимит остатка наличных средств. Порядок его установления связан с тем, имеется ли право у обособленного подразделения на сдачу наличных на банковский счет. О лимите подробнее будет сказано в последнем разделе статьи.

Обязательной стала и своя кассовая книга для таких подразделений. Ведется она в любом случае, не имеет значение, сдает ли подразделение деньги в банковское учреждение. Такое изменение обосновано тем, что листы книги теперь делаются в единственном экземпляре, их не нужно сдавать в главный офис на следующий день.

Еще раз о новых правилах – на следующем видео:

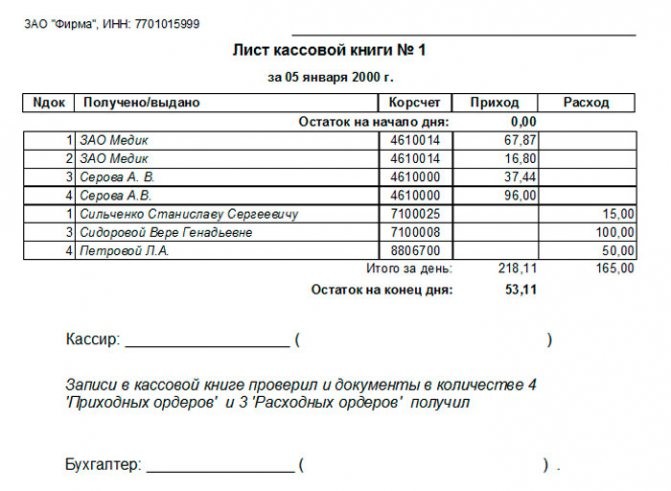

Кассовые документы

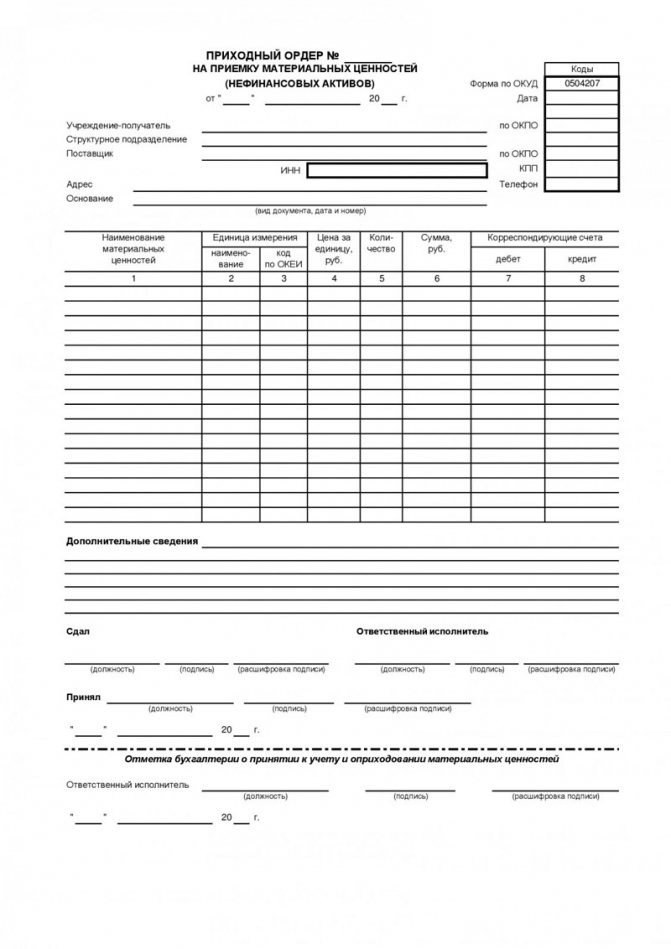

Изменения почти не коснулись данной сферы, кассовые документы не претерпели существенных преобразований. Кассовая книга, ведомости, приходные и расходные ордера остались прежними, поэтому все унифицированные формы можно продолжать использовать. Но заполнять их следует с обязательным учетом нововведенных правил. О них мы поговорим далее.

Читайте также: ЗАКОНОДАТЕЛЬСТВО О НАЛОГАХ И СБОРАХ СИСТЕМА НАЛОГОВ И СБОРОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

В соответствии с упрощенным порядком ведения операций индивидуальные предприниматели освобождены от обязанности оформления таких документов, как кассовая книга, приходные, расходные кассовые ордера. Но они должны вести налоговый учет доходов или и (или) иных объектов налогообложения или физических показателей, которые характеризуют определенный вид деятельности.

Если компания продолжает вести бумажный документооборот, то кассовую книгу в электронном варианте хранить не нужно. Теперь вы имеете право выбрать электронный вариант либо бумажный носитель.

К нововведениям относится и то, что кассовые документы теперь имеет право оформлять и приходящий «бухгалтер», то есть физлицо, работающее по договору на оказание услуг. Что касается обособленных подразделений, то передавать листы кассовой книги следует по-новому. Теперь копию листа книги, заверенную руководителем обособленного подразделения, передают в порядке, устанавливаемым самим юрлицом, при этом во время разработки порядка необходимо учитывать сроки по составлению своей бух- или финотчетности. Таким образом, сдавать листы кассовой книги можно всего лишь один раз в год при подготовке отчетности.

Исправления в бумажных кассовых документах, ранее строго запрещенные, теперь можно вносить. Исключение составляют приходные и расходные кассовые ордера. Оформить исправление просто: вписываете дату внесения исправления и ФИО с подписью тех лиц, которые оформили исправленный документ.

Основные новации, внесенные в заполнение документов, следующие:

- Возможно ведение кассовых документов в электронной форме, их заверение осуществляется при помощи электронной подписи. Бумажный экземпляр кассовой книги, расходных, приходных ордеров и ведомостей не требуется при наличии электронных.

- Исправления в электронных документах делать нельзя. Документ, содержащий ошибку, после его подписания может быть только удален и заполнен новый.

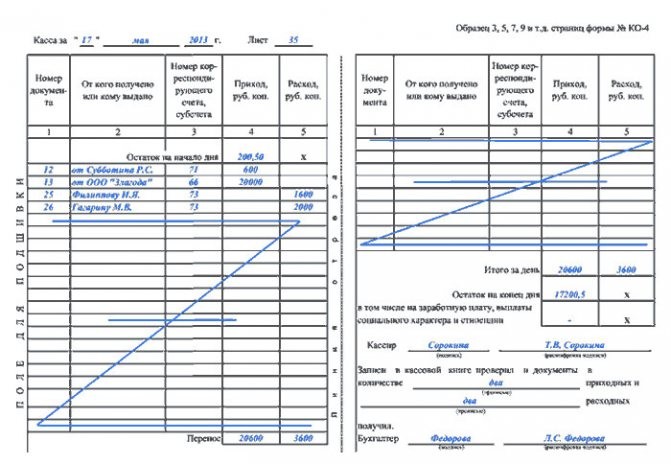

- Второй лист кассовой книги (в народе именуется как отчет кассира) больше не актуален и не требуется.

- Единый приходный ордер разрешено оформлять не только на основании контрольной ленты за день, но и на базе бланка строгой отчетности.

- Получатель может не вписывать прописными буквами сумму полученных по расходному ордеру денежных средств.

- В подотчет денежные средства выдаются на основе заявления от работника в произвольной форме, в котором приведена сумма наличных средств, срок, на который они выданы, дата и подпись руководителя. Отныне не требуется собственноручная запись самого директора о сумме и сроках.

- Не нужно вести реестр депонированных сумм, хотя в зарплатных ведомостях остается графа о депонировании.

- Кассовая книга не заполняется в те дни, в которые не осуществлялось наличных расчетов. Раньше из-за неточности в порядке некоторые фирмы заполняли листы и на пустые дни. Сейчас все расставлено по местам.

- На квитанции к приходному ордеру кассиром ставится штамп и его подпись.

- Кассиры могут передавать друг другу денежные средства без расходного ордера, только на основании записи в книге учета наличных.

Обратите ваше внимание на то, что внутренние кассовые документы придется обновить в 2020 году и сделать в них ссылку на новое Указание ЦБ РФ, в том числе и на приказ о лимите остатка в кассе.

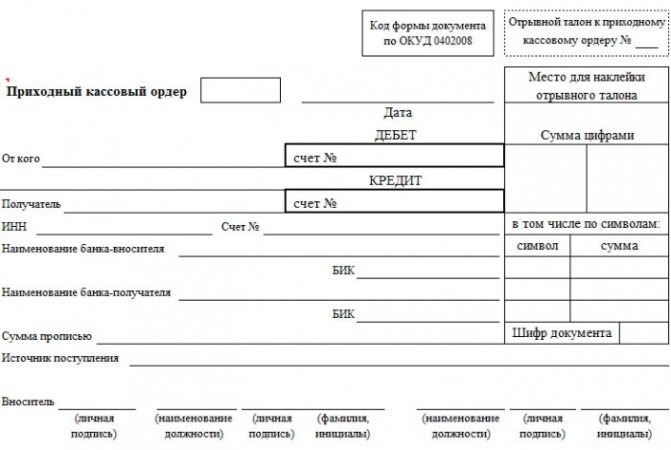

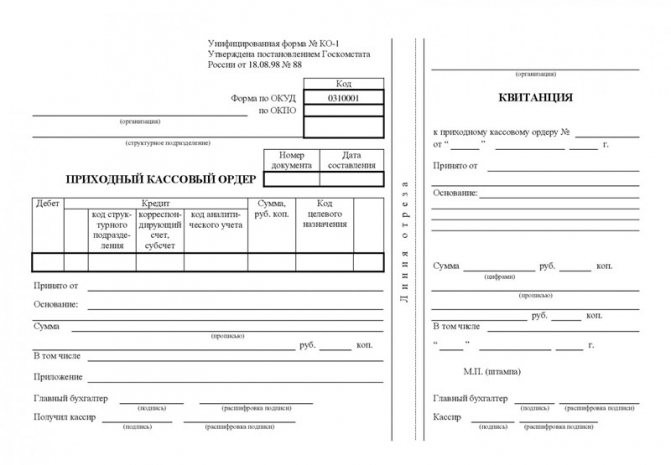

В этой статье вы найдете правила и образец заполнения приходного кассового ордера по форме КО-1.

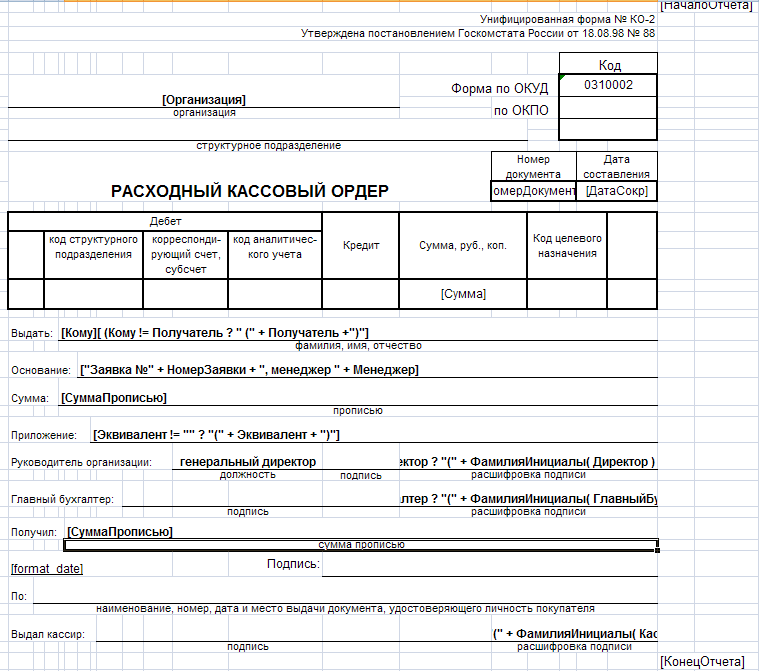

Как выглядит и заполняется бланк расходного кассового ордера 2020 года – вы можете найти здесь.

Лимит остатка кассы

Лимит остатка кассы – наиболее изменившийся раздел порядка. Новая формула расчета лимита наличных не имеет строгой привязки к поступлениям в кассу. Теперь предприятие может вести расчет исходя из наличной выручки или же из суммы расходов.

Лимит обязателен, ведь он устанавливает объем средств, которые свободно хранятся в кассе. Компании сами вводят определенный лимит. Если это не будет сделано, то лимит наличных считается нулевым, и всю наличную сумму в кассе, образовавшуюся на конец дня, следует внести на счет в банке.

Новое положение точно регламентирует формулы расчета лимита. Выбор подходящей оставлен на усмотрение организации. Формулы всего две.

Первая – расчет производится по наличной выручке, то есть по поступлениям, которые пришли от проданного товара, оказанной услуги либо выполненной работы. В случае, если у юрлица есть обособленные подразделения, то общий кассовый лимит определяется с учетом лимита, установленного для такого подразделения. Таким образом, лимит в кассе юрлица один, но его величина может быть распределена между обособленными подразделениями.

Следует подчеркнуть, что лимит наличных в кассе обособленного подразделения, как части общего, должен быть установлен распорядительным документом предприятия или организации. Если подразделение самостоятельно сдает деньги на счет в банковское учреждение, то главный офис устанавливает лимит для него в порядке, который предусмотрен для юрлиц. Тогда они раздельны.

Формула расчета представлена так: L = V / P × Nc, где

- L – лимит в рублях;

- V – объем выручки в наличных денежных средствах;

- Р – расчетный период, а именно количество рабочих дней, за который происходит учет объема поступлений наличных. Период не может быть больше, чем 92 рабочих дня (для юрлиц).

- Nc – период времени между сдачей в банк выручки: 1-7 рабочих дней, если же в месте, где расположена компания, нет банка, то до 14 дней.

Вторая формула – расчет ведется на основе объема выданных денежных средств. Для тех юрлиц, которые имеют обособленные подразделения, учитываются средства, выданные ими. Но это только в том случае, если они сдают наличку в главный офис. Если же нет, то они имеют собственный лимит.

Читайте также: Ставка земельного налога в 2020 году для юридических лиц в москве

Формула имеет почти аналогичный вид, изменен только один показатель: L = R / P × Nc, где

- R – объем выдач наличных, который не включает сумму, выплачиваемую в качестве заработной платы, стипендий или других выплат работникам.

Возможен ли сверхлимит? Только в дни выплаты зарплаты, стипендии или иных социальных выплат работникам, в том числе день получения наличных денежных средств со счета в банке на эти выплаты. Выдача денежных средств не должна превышать 5 рабочих дней. Других исключений не предусмотрено и за превышение лимита грозит штраф. Должностные лица заплатят 4-5 тысяч рублей, размер для организаций больше – 40-50 тысяч рублей.

Индивидуальные предприниматели и субъекты малого предпринимательства имеют право не вводить для себя лимит наличных средств в кассе, что существенно облегчает некоторым жизнь, но можно его и оставить. Например, он полезен для безопасного хранения денежных средств. Отменить предыдущий лимит, установленный ранее, можно путем издания соответствующего приказа.

Отрицательные курсовые разницы

Такая разница может возникнуть при уценке имущества в иностранной валюте или дооценке обязательств. Величина отрицательной курсовой разницы включается в прочие расходы. Отразить это в учете нужно проводкой:

ДЕБЕТ счетов 91-2 КРЕДИТ счетов 50 (52, 60, 62, 66, 76…)

– показываем отрицательную курсовую разницу.

В отчете о прибылях и убытках отрицательные курсовые разницы показываются по строке «Прочие расходы». Они уменьшают налогооблагаемую прибыль.

Изменения в 2020 году

Ведение кассовых операций ожидает большое количество изменений, вступающих в силу в 2020 году:

- Основное касается необходимости использования обновленных аппаратов, которые должны собирать всю информацию автоматически и в режиме онлайн отправлять все сведения в налоговые органы.

- В этом случае чеки также смогут подготавливаться автоматически и высылаться покупателям на их почту.

- Если у компании в использовании находится кассовый аппарат, у которого не закончился срок регистрации (при условии того, что суммарный срок использования не превысит 7 лет), то она может продолжить его использование до конца срока и только потом переходить на новую технику.

- Теперь для всех юридических лиц появляется ограничение на хранение наличных: теперь каждый день деньги будет необходимо сдавать в банк или другую подобную организацию, которая будет нести ответственность за инкассацию, транспортировку и пересчет наличности.

- Для ИП продолжается процесс упрощения ведения отчетности и документации: в частности, отменена необходимость ведения кассовых ордеров – расходного и приходного. Также, для индивидуальных предпринимателей не действует правило лимита. Если юридическое лицо считается малым предприятием, по данному вопросу оно попадает под законодательство для ИП.

Что это такое

Это правила, регламентирующие процесс приёма, хранения и выдачи наличности из кассы. Они соблюдаются всеми формами собственности, будь то юридическое лицо или ИП, так как их нарушение грозит штрафом. Эти правила состоят из ряда документов, которые заполняются при ведении кассового аппарата (одного или нескольких) и кассы предприятия.

Кассовый аппарат – это приспособление, которое можно увидеть в любом магазине. С его помощью производятся расчёты между продавцом и покупателем. Если это небольшая торговая точка, предпринимателю достаточно одного кассового аппарата, если их несколько, то и аппаратов будет соответственно несколько.

Под кассой предприятия понимают учёт движения наличных денег организации. Физически это может быть что угодно, так как законодательством не устанавливается конкретных требований на этот счёт.

Роль кассы обычно выполняется:

- сейфом;

- специально отведённой комнатой (кассовая комната).

Первоначально все процессы, происходящие с наличностью, фиксируются при помощи кассовых аппаратов. Затем все деньги из них сводятся в единую кассу.

Есть основные принципы, которые регламентируют ведение кассовой дисциплины:

- Документальность оформления всех процессов.

- Соблюдение кассового лимита.

- Выдача подотчётных сумм осуществляется в порядке, установленным Центробанком РФ.

В 2020 году в эту процедуры внесены изменения. Ранее требовалось заявление, написанное сотрудником, где указывались цель и временной период, на который давались деньги. После его окончания работник представлял в бухгалтерию отчёт и прикладывал к нему соответствующие документы (чаще всего чеки). Выдавать новые суммы без отчёта по старым запрещалось.

Теперь подотчётные суммы выдаются по письменному распоряжению руководства, а новые суммы могут выдаваться даже при наличии у работника задолженности. Отчитаться за них он обязан на протяжении трёх дней.

- Субъектами предпринимательства расчёты осуществляются с учётом ограничения в 100 тыс. руб.

Расчётов с физическими лицами (например, по выплате зарплаты или выдаче подотчётных сумм) это правило не касается.