Финансовые и банковские документы требуют особой точности в оформлении. Ошибка при заполнении статуса плательщика в платежном поручении приведет к временной блокировке оплаты до выяснения статуса. Неверно указанный код повлечет наложение штрафа при налоговой проверке. Как правильно оформить этот документ, далее в нашей статье.

Поле 101 «Статус плательщика» в платежках по взносам в 2017 году

С 2020 года страховые взносы уплачиваются в ФНС. В связи с этим возникает много вопросов, например, при подготовке платежных поручений. Так, долгое время не было единого мнения о том, как заполнять «Статус плательщика» в платежках на уплату взносов. Затем разъяснения были приведены в совместном письме ФНС, ПФР и ФСС, а потом ФНС приняла решение еще раз изменить код поля 101.

Материал не актуален. В Приложение № 5 к Приказу от 12.11.2013 № 107н были внесены изменения Приказом Минфина России от 05.04.2017 № 58н. Действующий порядок заполнения платежных поручений смотрите по ссылке.

В порядке, который установлен Минфином России (Приложение № 5 к Приказу от 12.11.2013 № 107н), нет однозначного ответа на вопрос, какой код указывать в поле 101. В СМИ встречалось три варианта заполнения:

- «01» — «налогоплательщик (плательщик сборов) — юридическое лицо» по аналогии с уплатой налогов и сборов»;

- «08» — «плательщик — юридическое лицо (ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему РФ»;

- «14» — «налогоплательщик, производящий выплаты физлицам».

В письме от 26.01.2017 № БС-4-11/[email protected]/НП-30-26/947/02-11-10/06-308-П три контролирующих органа дали рекомендации по наиболее общим вопросам, которые связаны с администрированием страховых взносов. По мнению ФНС, ПФР и ФСС, при оформлении платежного поручения по взносам нужно указывать в поле 101 «Статус плательщика» именно код «14».

Читайте также: Цедент, цессионарий и должник — особенности цессионного договора

Однако позже ФНС в своем письме от 03.02.2017 № ЗН-4-1/[email protected] сообщила о том, что в поле 101 нужно указывать код «01». Поскольку на данный момент платежные системы не готовы принимать платежки со статусом «14». Банку России нужно необходимо не менее полугода, чтобы доработать программное обеспечение. Таким образом, при заполнении платежных поручений на перечисление страховых взносов нужно указывать следующие статусы в поле 101:

- по юрлицам, производящим выплаты физлицам, — «01»;

- по ИП — «09», «10», «11» и «12»;

- по физлицам — «13».

Налоговые органы оперативно проводят работу по выявлению невыясненных поступлений по платежным поручениям, которые были отправлены ранее с неверным статусом. Уточнение других значений реквизитов платежек нужно производить в порядке, определенном ст. 45 НК РФ и Приказом Минфина России от 18.12.2013 № 125н.

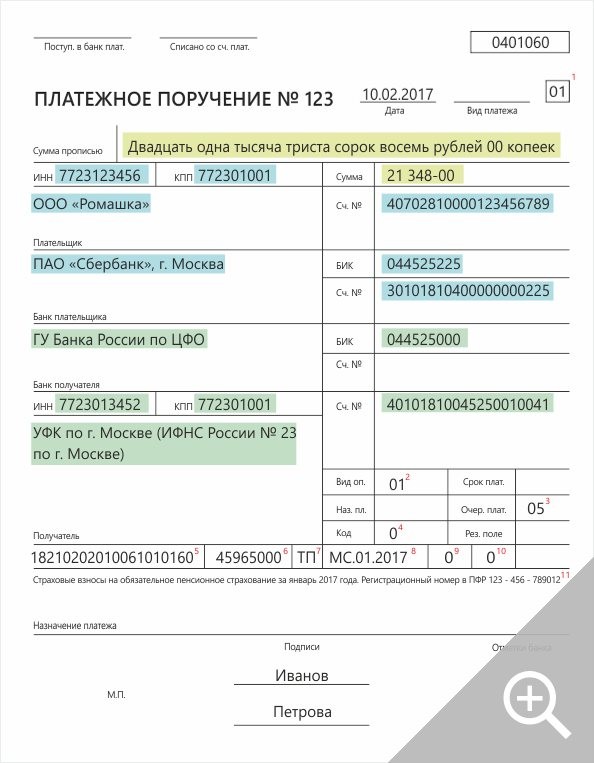

В письме в письме ФНС, ПФР и ФСС от 26.01.2017 № БС-4-11/[email protected]/НП-30-26/947/02-11-10/06-308-П также рассмотрен порядок заполнения и некоторых других полей платежного поручения, но этот порядок общий и соответствует случаю перечисления любых налогов. Образец платежного поручения на перечисление страховых взносов на обязательное пенсионное страхование смотрите ниже.

Образец платежного поручения, опубликованный ниже, не актуален. В Приложение № 5 к Приказу от 12.11.2013 № 107н были внесены изменения Приказом Минфина России от 05.04.2017 № 58н. Актуальный образец заполнения платежного поручения смотрите по ссылке.

Просто и быстро формируйте в системе интернет-отчетности Контур.Экстерн платежные поручения по требованиям об уплате налогов, сборов и взносов:

- После получения требования уведомьте об этом ФНС, нажав на кнопку «Отправить в ФНС квитанцию о приеме».

- Перейдите по ссылке «Создать платежку» и введите наименование своего банка и расчетный счет, остальные данные из требования система подставит сама.

- Выберите, по какому типу задолженности делать платежку, и при необходимости измените сумму платежа.

- Создайте платежку в формате Word и распечатайте либо скачайте специальный текстовый файл, чтобы потом загрузить его в интернет-банк.

Кроме порядка заполнения платежного поручения, в письме ФНС, ПФР и ФСС рассмотрены и другие вопросы. Среди них:

- сроки уплаты страховых взносов;

- формы для представления отчетности (первичной и уточненной);

- передача сальдо расчетов и предоставление справок о состоянии расчетов по страховым взносам;

- передача решений от ПФР и ФСС в ФНС.

Основание платежа при уплате штрафа роспотребнадзора

Просим обратить внимание на заполнение ОКАТО и КБК, они указаны в постановлении по делу об административном правонарушении. В назначении платежа необходимо обязательно указывать адрес места регистрации. Если юридическое или физическое лицо, индивидуальный предприниматель оплачивают административный штраф по постановлениям, вынесенным в отношении других лиц, то в поле назначение платежа, указывается информация о постановлении и лице, в отношении которого оно вынесено. Со 2 октября 2020 года действуют новые требования, о которых вы сможете узнать из статьи. Внимание Статус в платежном поручении в 2020 году — это информация о плательщике в бюджет РФ. Специалист обязан указывать его точно для верного зачисления денег. При ошибочном указании реквизита платеж казначейством будет отнесен на невыясненные, и на его уточнение потребуется время.

Предупреждение: 1) Согласно ч. 1 ст. 32. 2. КоАП РФ административный штраф должен быть уплачен лицом, привлеченным к административной ответственности, не позднее 60 дней со дня вступления постановления о наложении административного штрафа в законную силу, либо со дня истечения срока отсрочки или срока рассрочки, предусмотренных статьей 31. 5 КоАП РФ. В случае неуплаты, по истечении 60 дней, взыскание производится в принудительном порядке.

2) Согласно ч. 1 ст. Однако в случае, когда показатель основания платежа в данном поле — код РС, то следует вписывать дату уплаты указанной части рассроченной суммы согласно установленному к оплате графику рассрочки. А если налогоплательщик заполняет платежку по оплате задолженности согласно акту проведенной проверки – код АП или же по исполнительному документу — код АР, то в показателе налогового периода в поле 107 следует проставлять цифру «0».

Или когда, например, налогоплательщик заполняет основание для досрочной выплаты налога (ЗД), то в этом случае в показателе налогового периода в том же поле указывается только предстоящий налоговый период, за который на данный момент уплачивается налог/сбор по коду ЗД. В поле 108 заполняет номер того документа, на основании которого производится оплата. Платежное поручение можно представлять в банк на: Марта 2020 Решения (постановления, определения) Арбитражного суда Красноярского края по обжалованию постановлений по делам об административных правонарушениях (предписаний, представлений)607 6 Марта 2020 Решения (постановления, определения) арбитражных судов, судов общей юрисдикции Красноярского края о привлечении к административной ответственности621 6 Марта 2020 Решения судов по искам Управления в защиту прав, свобод и законных интересов неопределенного круга лиц, о прекращении деятельности, в защиту прав потребителей618 Страницы: 1 2 3 4 5 6 …Новости ОбзорыТесты Авторские колонки Спецпроекты Видео Распечатать 5 октября 2020 / Источник: Петербургский правовой портал

Какой статус плательщика страховых взносов указывать в «платежке»?

С начала этого года возникла неопределенность в том, какое значение необходимо указывать в реквизите 101 при составлении платежных документов на перечисление страховых взносов на обязательное социальное страхование, администрированием которых с 01.01.2017 занимается налоговый орган. Чиновники настаивали на значении «14», однако банки платежные поручения с таким статусом не принимали. Каким образом данная ситуация разрешилась?

В Письме ФНС РФ № БС-4-11/[email protected], ПФ РФ № НП-30-26/947, ФСС РФ № 02‑11‑10/06-308-П от 26.01.2017 (как видим, это совместное письмо) чиновники обозначили, что при заполнении платежных поручений на уплату страховых взносов в реквизите 101 «Статус плательщика средств» необходимо фиксировать показатель «14» – налогоплательщик, производящий выплаты физическим лицам. Однако данные наставления идут в разрез с действующими Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденными Приказом Минфина РФ от 12.11.2013 № 107н (приложение 5). Согласно этому документу при уплате страховых взносов:

Читайте также: Правила внутреннего трудового распорядка для работников организации (предприятия)

- организацией и индивидуальным предпринимателем за наемных работников, иных лиц в качестве статуса плательщика нужно использовать показатель «08» – плательщик – юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему РФ;

- предпринимателем за себя – «09» – налогоплательщик (плательщик сборов) – индивидуальный предприниматель.

На указанные несоответствия реагировали банки, отказывая в приеме платежных поручений со статусом «14» и информируя о необходимости выбора значения «08».

В итоге ситуация в связи с выходом Письма ФНС РФ от 03.02.2017 № ЗН-4-1/[email protected] разрешилась следующим образом (банки данное письмо приняли во внимание). При заполнении юридическим лицом, производящим выплаты физическим лицам, платежных поручений на перечисление страховых взносов в поле 101 нужно фиксировать показатель «01» – налогоплательщик (плательщик сборов) – юридическое лицо. Индивидуальные предприниматели, производящие выплаты физическим лицам, должны использовать тот же самый показатель, что и при заполнении платежных документов на перечисление страховых взносов за себя, то есть «09».

Причем такой подход является временным, поскольку ФНС изменила свои наставления в связи с большими сроками (более полугода) доработки Банком России программного обеспечения, позволяющего принимать платежные поручения юридических лиц со статусом «14». Кроме того, следует учитывать, что в Приказ Минфина РФ № 107н подготовлены изменения (ID проект 01/02/08-16/00052876), предусматривающие среди прочего внесение поправок в приложение 5.

Таким образом, пока статус плательщика страховых взносов выбирается следующим образом, что ФНС еще раз подчеркнула в Письме от № ЗН-3-1/[email protected] от 15.02.2017 г.

Онлайн журнал для бухгалтера

Просим обратить внимание на заполнение ОКАТО и КБК, они указаны в постановлении по делу об административном правонарушении. В назначении платежа необходимо обязательно указывать адрес места регистрации. Если юридическое или физическое лицо, индивидуальный предприниматель оплачивают административный штраф по постановлениям, вынесенным в отношении других лиц, то в поле назначение платежа, указывается информация о постановлении и лице, в отношении которого оно вынесено. Например: «административный штраф по постановлению № 77 от 22. 04. 2013 г. в отношении Иванова Ивана Ивановича». В случае, неправильного заполнения обязательных реквизитов платежного документа, Ваш платеж не будет идентифицирован. Если платеж, возможно, идентифицировать, штраф будет считаться оплаченным после уточнения, в течение 10 дней. Если платеж невозможно идентифицировать, то задолженность остается не погашенной.

Коды статусов плательщика на 2020 год

- «01» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо;

- «02» — налоговый агент;

- «06» — участник внешнеэкономической деятельности (ВЭД) — юридическое лицо;

- «08» — плательщик — юридическое лицо (ИП, адвокат, нотариус, глава фермерского хозяйства), перечисляющий средства в бюджетную систему кроме налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами;

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «13» — физическое лицо, уплачивающее налоги, сборы за совершение налоговыми органами юридически значимых действий, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «16» — участник ВЭД — физическое лицо;

- «17» — участник ВЭД — ИП;

- «18» — плательщик таможенных платежей, не являющийся декларантом;

- «19» — организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника — физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа;

- «21» — ответственный участник консолидированной группы налогоплательщиков (КГН);

- «22» — участник КГН;

- «24» — плательщик — физлицо, перечисляющий средства в уплату сборов, страховых взносов, администрируемых ФСС, и иных платежей в бюджет (кроме сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами);

- «28» — участник ВЭД — получатель международного почтового отправления.

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернет

Выводы

В платежном поручении много реквизитов, обязательных для заполнения. Поле 101 несет сведения о составителе документа. Заполняется данный код только в отношении платежей, совершаемых в бюджет.

На законодательном уровне предусмотрено 26 статусов для указания в данной графе. Необходимо правильно выбрать подходящий статус в зависимости от того, кто перечисляет деньги.

При неверном указании статуса деньги могут не дойти до адресата, вызвав задолженность.

В подобных случаях необходимо сверять взаиморасчеты с гос.органом, куда направлялись деньги, и при выявлении долга в связи с недошедшим платежом необходимо писать заявление с просьбой об уточнении.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

7 – Москва – ПОЗВОНИТЬ

7 – Санкт-Петербург –ПОЗВОНИТЬ

7 – Другие регионы – ПОЗВОНИТЬ

Это быстро и бесплатно!

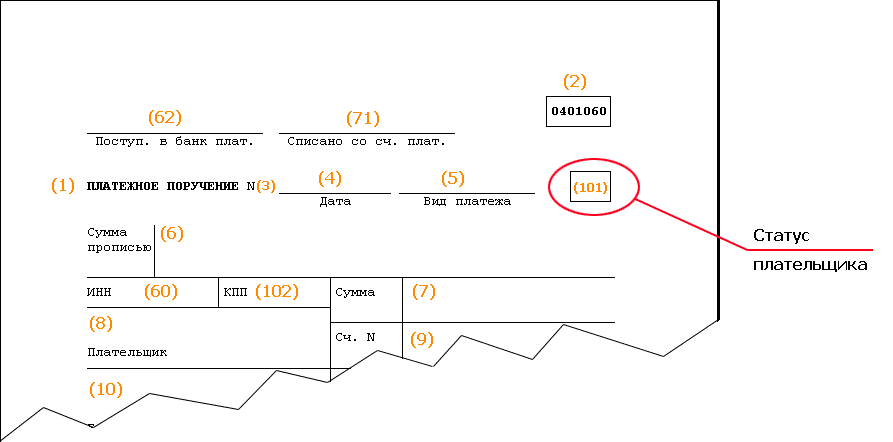

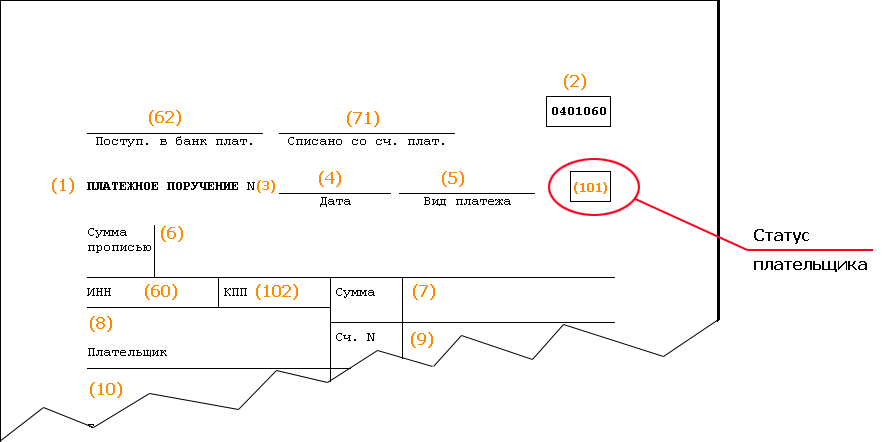

Где указывать статус налогоплательщика в платежном поручении

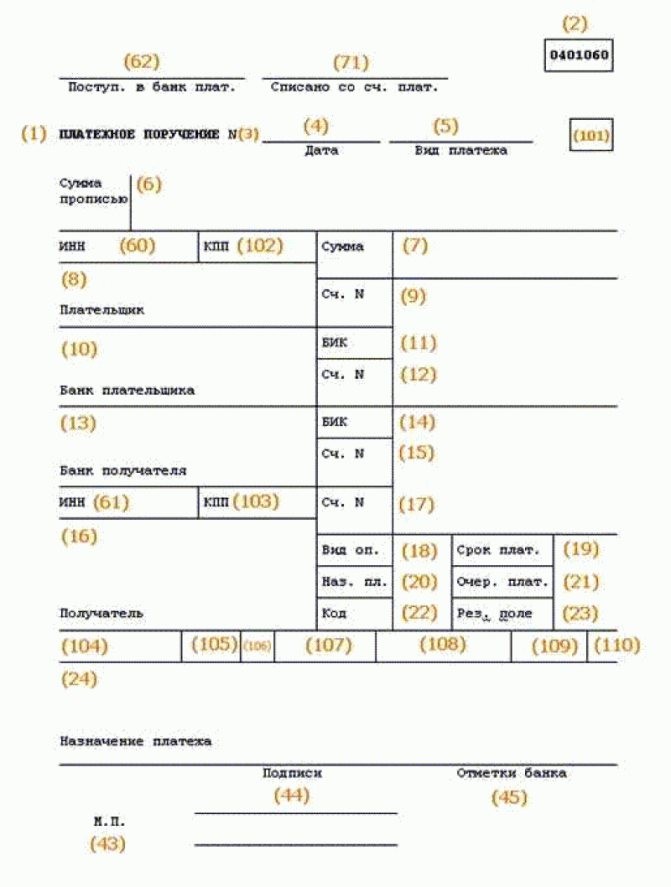

Статус проставляется в поле 101 платежки. Ее форма приведена в приложении № 3 к положению Банка России от 19.06.12 № 383-П.

ВНИМАНИЕ. Если заполнить поле 101 неправильно, деньги попадут в разряд невыясненных платежей, а у организации или ИП появится задолженность. Тогда придется делать уточнение. Для этого надо подать заявление в налоговую инспекцию, указать в нем реквизиты платежки и сообщить, что в поле 101 допущена ошибка. ИФНС проведет сверку и зачтет средства в счет недоимки по нужному налогу, сбору или страховым взносам.

Читайте также: Кадровая служба предприятия: делопроизводство, документооборот и нормативная база

Особый реквизит

Указывая статус в платежке, бухгалтер идентифицирует:

- вид платежа и назначение: за счет каких средств осуществляются расчеты и целевое направление платежа;

- категорию организации-плательщика: к какой группе относится организация, которая совершает платеж;

- группу получателей: в какую категорию попадает получатель денежных средств.

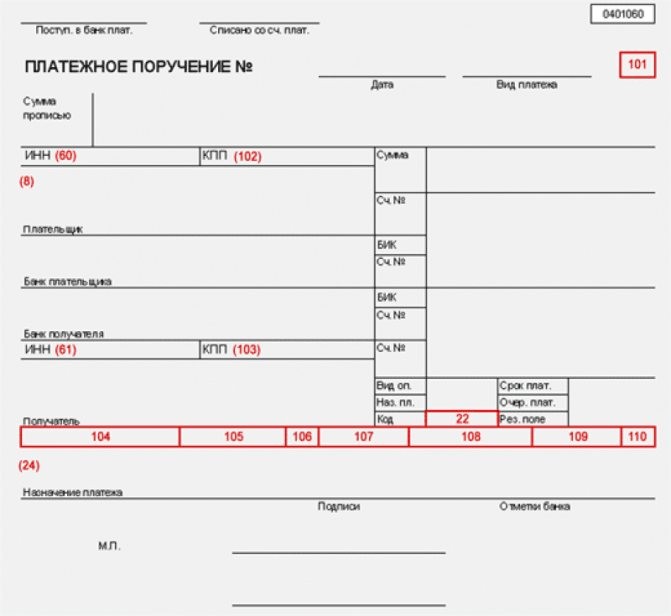

Значение следует вносить в специальное поле 101, которое отмечено на рисунке:

Поле 101 Бюджетный статус плательщика обязателен для заполнения! То есть, при расчетах с бюджетами всех уровней, данное поле должно быть заполнено в обязательном порядке. Отметим, что для остальных видов расчетов этот реквизит не заполняется.

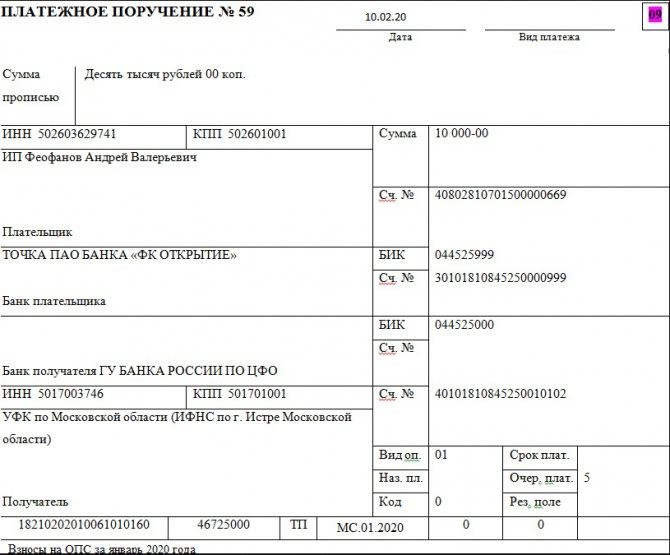

Образец платежного поручения со статусом плательщика

ИП Феофанов применяет упрощенную систему налогообложения. У него трудятся два работника.

В октябре Феофанов перечислил пенсионные взносы с зарплаты своих сотрудников за сентябрь 2020 года. В поле 101 платежки он проставил «09».

При переводе страховых взносов «за себя» в 2020 году Феофанов также проставил в поле 101 код «09». Это же значение указано в платежных поручениях на уплату единого «упрощенного» налога. А при перечислении НДФЛ с зарплаты сотрудников ИП отражает статус плательщика «02».

Вопросы и ответы

Вопрос №1

. Как можно узнать о том, что в платёжном поручении допущена ошибка?

Ответ: В действительности ошибка обнаруживается несколькими путями:

- при внимательном изучении платёжки ошибку можно обнаружить самостоятельно;

- платёжное поручение может вернуться из банка неисполненным;

- пришло письмо из налогового органа или какого-либо фонда, содержащее в себе требование об уплате.

Вопрос №2

. Какой срок установлен налоговому органу для принятия решения после получения заявления налогоплательщика о допущенной ошибке в платёжном поручении?

Ответ: К сожалению, законодательством такой срок не установлен, но, как правило, для вынесения решения налоговому органу требуется не более 5 дней.

Вопрос №3.

Я являюсь индивидуальным предпринимателем, но у меня работают люди. Какой код в разделе 101 платёжки при уплате НДФЛ мне необходимо проставлять?

Ответ: Вы являетесь налогоплательщиком, производящим выплаты физическим лицам (заработную плату), поэтому при формировании платёжного поручения в разделе 101 ставится код 14, но при условии, что Вы формируете платёжное поручение для уплаты НДФЛ для своих сотрудников.

Вопрос №4.

Какой статус необходимо указать при оплате земельного налога?

Ответ: Если земельный налог уплачивает организация, то указывается статус 01, если индивидуальный предприниматель, использующий землю для ведения своей предпринимательской деятельности, – 09, если физическое лицо, не использующее земельный участок в качестве средства получения прибыли – 13.

С 2020 года в поле 101 платежного поручения изменился статус плательщика страховых взносов. Другой статус плательщика у индивидуальных предпринимателей и у тех, кто решил заплатить чужие долги по страховым взносам