Назначение документа

Счет-фактура – это первичный бухгалтерский хозяйственный документ, который является основанием для осуществления расчетов между покупателем и поставщиком товаров или заказчиком и исполнителем работ, услуг.

Данный документ выдается поставщику с целью обозначить, что конкретная услуга была предоставлена, товар был отгружен, а также для того, чтобы подтвердить сумму НДС, которую в дальнейшем необходимо будет учесть.

Образец заполнения счет-фактуры довольно прост и не представляет никаких трудностей. Этот бухгалтерский документ заполняет продавец товара для отчетности перед налоговыми органами. Еще его могут использовать покупатели в налоговых структурах с целью уменьшения налоговых обязательств.

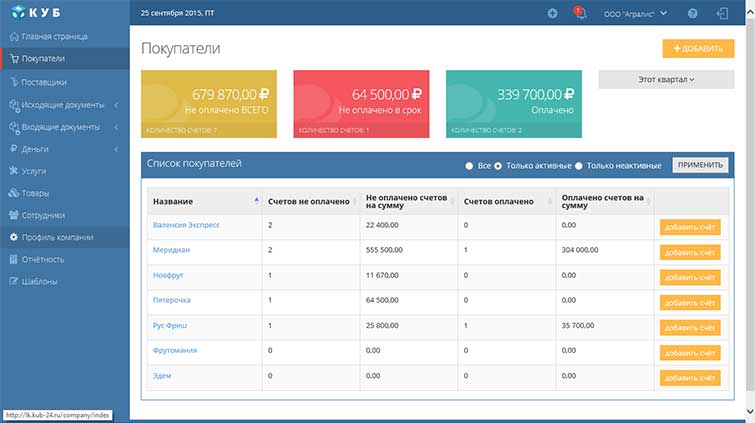

почему куб удобнее

Удобное выставление счетов онлайн

Читайте также: Лицензия на сканворды: как отучиться на охранника в России и сколько это стоит

Моментальная отправка счетов на e-mail вашему покупателю

Контроль задолженности по каждому покупателю

Управленческая отчетность

Упорядоченное хранение всех ваших документов

Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас 14 дней БЕСПЛАТНЫЙ ДОСТУП

Нужна помощь по выставлению счета или консультация?

Получите помощь экспертов бухгалтеров по выставлению счета

+7

kub-24

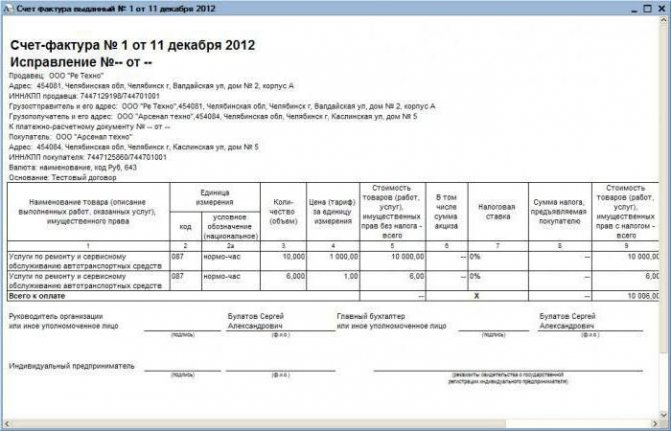

Как оформить счет-фактуру в программе 1С?

В программе 1С можно без труда выполнить правильное заполнение счет-фактуры. Образец и пошаговый алгоритм описан ниже.

Читайте также: Как проверить контрагента на благонадежность пошаговая инструкция

Документ «Счет-фактура » используется для документального оформления предварительных договоренностей на реализацию товаров, услуг клиентам.

При продаже товаров, услуг по выписанному счету оформляется расходная накладная на основании данных, указанных в счете (режим ввода документа на основании). Из справочника «Контрагенты» выбирается конкретный покупатель (его название), валюта, которая будет выписана, и ее курс. После того как будет выбран покупатель, реквизит «Вид торговли» будет установлен в том значении, которое определено по умолчанию для конкретного клиента в справочнике «Контрагенты». Несмотря на это, в любом счете возможно изменить значение реквизита «Вид торговли».

Образец заполнения счет-фактуры продолжается с учетом взаиморасчета покупателей. Если этот учет выполняется по договорам в справочнике «Контрагенты», тогда договор для клиента выставлен по умолчанию, а наименование и реквизиты документа появятся в поле «Заказ». Изменяется значение реквизита посредством выбора другого договора в виде документа-заказа (кнопка «…»). Документ «Счет» можно сделать первым в цепочке взаиморасчетов с клиентами, т. е. документом-заказом (кнопка «х»). Тогда в поле «Заказ» будет видна строчка «Без заказа».

Когда же учет взаиморасчетов ведется в разрезе счет/накладная, выписываемая счет-фактура автоматически становится документом-заказом.

В графе «Срок оплаты» нужно указать дату – конечный срок, по которому выписанный документ будет считаться действительным.

Наталья Комова:

Как показывает практика, в последнее время основные претензии налоговых инспекторов в отношении НДС связаны с «неправомерными» вычетами этого налога.

В первую очередь это касается оформления счетов-фактур (основных документов для налогового вычета), ведения раздельного учета затрат и других вопросов. Кроме того, по-прежнему много нарушений при определении налоговой базы по НДС.

Причем, по мнению большинства компаний, контролеры предъявляют требования, не предусмотренные действующими нормами Налогового кодекса…

На наши вопросы отвечает Наталья Александровна Комова, заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России.

О счетах-фактурах

Наталья Александровна, если Вы не возражаете, наш разговор мы начнем со счетов-фактур.

Да, конечно.

На практике часто бывает, что налоговые инспекции отказывают в вычете НДС из-за того, что во «входящих» счетах-фактурах не заполнено поле «К платежно-расчетному документу №». Вправе ли инспекторы так поступать?

Смотря о каких ситуациях идет речь.

Если фирме (предпринимателю) отгружают товар или выполняют работу в счет полученного аванса, то номер платежного поручения, по которому поставщик получил предоплату, должен быть указан в счете-фактуре. Это требование установлено в статье 169 Налогового кодекса.

Читайте также: Срок давности по ндфл для юридических лиц задолженность перед ифнс

Если же речь идет о поставках без предоплаты, то у поставщика в момент выписки счета-фактуры нет информации о платежно-расчетном документе. Поэтому в счете-фактуре она, разумеется, не указывается.

Иногда при камеральной проверке контролеры требуют, чтобы фирма помимо счетов-фактур представила еще и доказательства того, что ее поставщик уплатил налог в бюджет. Но таких требований в Налоговом кодексе нет. Получается, инспекторы неправы?

Действительно, налогоплательщик получает право на вычет НДС, если выполнены все условия, которые перечислены в статье 172 Налогового кодекса.

Требовать соблюдения дополнительных, не названных в кодексе условий ревизоры не вправе: инспекторы не могут возлагать на себя функцию законодателей.

И, в частности, в обязанности налогоплательщика (при подтверждении права на вычет НДС) не входит сбор доказательств, касающихся деятельности поставщика.

Теперь вопрос о счетах-фактурах, принять НДС к вычету по которым можно частично. Например, нормируемые рекламные расходы. По ним можно зачесть не весь «входной» налог, а лишь ту его часть, которая соответствует нормативу. Как в этом случае зарегистрировать счет-фактуру в Книге покупок?

В Книге покупок сначала нужно зарегистрировать весь «входящий» счет-фактуру – в тот момент, когда рекламные услуги оказаны и счет-фактура получен.

Однако нормативную величину рекламных расходов бухгалтер узнает только по окончании того или иного квартала.

Определив норматив и соответствующий ему «входной» НДС, следует аннулировать этот же счет-фактуру в дополнительном листе и снова зарегистрировать его в Книге покупок, но уже «частично» – с «нормативной» суммой «входного» НДС.

Можно поступить и по-другому – в течение квартала счет-фактуру, полученный по рекламным услугам, в Книге покупок не регистрировать и подшить его в журнал учета полученных счетов-фактур.

В конце периода, когда уже будет известна сумма налога, соответствующая нормативной величине расходов на рекламу, – «частично» отразить счет-фактуру в Книге покупок.

Правда, в пункте 8 Правил, утвержденных постановлением № 914, сказано, что счета-фактуры нужно регистрировать в Книге покупок по мере возникновения права на вычет. Право на вычет возникает тогда, когда по оказанным услугам получен счет-фактура.

И это может произойти гораздо раньше, чем закончится квартал. Но поскольку с 1 января 2008 года налоговый период по НДС – квартал, вычет будет «перенесен» в рамках одного налогового периода, и претензий контролеров скорее всего не будет.

Если, допустим, организация ведет облагаемые и не облагаемые НДС операции, что делать со «входящими» счетами-фактурами по ценностям, которые используются в «необлагаемом» бизнесе?

В Книге покупок нужно регистрировать только те счета-фактуры, которые относятся к товарам, материалам или основным средствам, используемым в облагаемых операциях.

А счета-фактуры по материальным ценностям, которые используют только в необлагаемой деятельности, можно просто подшивать в журнал учета полученных счетов-фактур и в Книге покупок не отражать.

А если приобретенные товары используются как в облагаемой, так и не облагаемой НДС деятельности? Как зарегистрировать счет-фактуру по такому товару?

Как установлено Налоговым кодексом, «входной» НДС по такому товару (или выполненным работам и услугам) можно принять к вычету пропорционально стоимости отгруженных товаров, облагаемых налогом.

Для этого нужно вести раздельный учет облагаемых и необлагаемых операций.

Поэтому счета-фактуры по товарам, работам или нужно регистрировать не полностью, а частично – на ту сумму, которую фирма вправе принять к вычету.

Это, кстати, прямо предусмотрено пунктом 8 Правил, утвержденных постановлением № 914.

А поскольку с 1 января 2008 года рассчитать пропорцию можно только по итогам квартала, то и счет-фактуру придется регистрировать лишь по окончании квартала.

То есть действовать следует в том же порядке, как и в случае с нормируемыми рекламными расходами. При этом сумму НДС, рассчитанную по пропорции (как и расчет норматива рекламных расходов), нужно оформлять бухгалтерской справкой.

О раздельном учете

Наталья Александровна, раз уж речь зашла о раздельном учете, то вот такой вопрос. Применима ли норма пункта 4 статьи 170 НК РФ, разрешающая ставить к вычету весь «входной» НДС, если доля расходов в не облагаемой НДС деятельности невысока, к торговым фирмам? Налоговые инспекторы считают, что она касается только производственных компаний.

Действительно, компания, которая занимается деятельностью, облагаемой и не облагаемой НДС, вправе не вести раздельный учет «входного» налога, «если доля совокупных расходов на производство товаров (работ, услуг), операции по реализации которых не подлежат налогообложению, не превышает 5 процентов общей величины совокупных расходов на производство». Именно так дословно звучит формулировка пункта 4 статьи 170 кодекса. При этом такие организации весь «входной» НДС могут принять к вычету.

Читайте также: Индексация заработной платы: право или обязанность? №8 (133) 2013

Как мы видим, речь здесь идет именно о расходах на производство. Сотрудники налоговой службы, видимо, трактуют понятие «расходы на производство» буквально.

Однако, по-моему, это не означает, что данная норма неприменима к торговым или, скажем, строительным компаниям.

На мой взгляд, любая организация, которая «укладывается» в установленный пунктом 4 статьи 170 лимит расходов, вправе не вести раздельный учет «входного» НДС. И соответственно она может поставить весь «входной» налог к вычету.

А поддерживаете ли Вы точку зрения ФНС о том, что необходимо установить по НДС единую ставку?

Нет, не поддерживаю, хотя это многим облегчило бы работу. И для тех, кто продает товары с разными ставками НДС, была бы решена проблема раздельного учета.

Но, учитывая, что повышение НДС на продовольственные товары, лекарства и ряд других социально-значимых продуктов будет негативно воспринято в обществе, устанавливать единую ставку только из-за сложностей раздельного учета, на мой взгляд, нецелесообразно. В пользу этой позиции свидетельствует и мировой опыт: в большинстве стран, применяющих НДС, действует несколько налоговых ставок.

Про реализацию…

Хотелось бы задать вопрос, посвященный моменту определения налоговой базы и волнующий многих. Предположим, договором установлен особый порядок перехода права собственности на товары – в момент оплаты. Когда, на Ваш взгляд, продавец должен начислять НДС, отгружая товары по такому договору?

Минфин ответил на этот вопрос еще в 2006 году. Так, в одном из писем1 разъяснялось, что датой отгрузки признается дата составления первого первичного документа, оформленного на покупателя. Первый документ на покупателя (накладную) составляют при передаче ему товаров. Значит, НДС придется начислить в момент передачи товаров покупателю.

Но не противоречит ли это требованиям Налогового кодекса? Ведь в данном случае в момент отгрузки реализации не происходит, поскольку нет перехода права собственности. А раз нет реализации, то нет и объекта обложения НДС?

Статья 167 Налогового кодекса предписывает определять налоговую базу либо в момент отгрузки товаров, либо в момент получения оплаты – в зависимости от того, какое из этих двух событий произошло раньше.

Причем под термином «отгрузка», по нашему мнению, следует понимать физическую передачу продукции от одного предприятия другому.

Поэтому, несмотря на то что реализации как таковой в данном случае не происходит, НДС, повторю, нужно начислять в день передачи товаров покупателю.

Хотя для справедливости отмечу – вопрос, конечно, спорный. И не исключено, что в случае арбитражного разбирательства судьи могут занять иную позицию.

Вот еще сложная ситуация: покупатель возвращает поставщику уже оприходованный товар. Всегда ли нужно отражать в учете так называемую обратную реализацию?

Я считаю, что всегда. Поскольку в данном случае речь идет о передаче права собственности от одного лица к другому, необходимо оформить счет-фактуру и начислить НДС.

Есть и другое мнение. А именно: «обратную реализацию» как Вы ее назвали покупатель обязан отражать в учете, если возвращает товар по причине, не предусмотренной законодательством.

Если же основание для возврата прописано в Гражданском кодексе (несоответствие качества, количества, ассортимента товаров, поставка некомплектного товара), то «обратной реализации» не будет (речь идет о ст. 466, 468, 475 и 480 ГК РФ – прим. ред.).

И достаточно сделать лишь сторнировочные проводки, отражающие исправление записей по оприходованию товара2.

Немало споров вызывает вопрос: нужно ли облагать НДС штрафные санкции, полученные за нарушение условий хозяйственных договоров?

Все зависит от того, какая из сторон договора получает штрафную санкцию. Ведь в статье 162 Налогового кодекса сказано, что в налоговую базу включаются суммы, связанные с реализацией товаров, работ и услуг. То есть речь идет о продавце.

Например, поставщик отгрузил продукцию не в том объеме и ассортименте. За нарушение он заплатил покупателю штраф. Очевидно, что эта санкция не связана с реализацией товаров.

Ведь деньги за реализованные товары перечисляет покупатель поставщику, а не наоборот – поставщик покупателю. Поэтому покупатель сумму полученного штрафа НДС не облагает.

А вот если поставщик получил от покупателя штраф за нарушение сроков оплаты товаров, то такой штраф облагается НДС, и определить его сумму нужно по расчетной ставке.

До недавнего времени Минфин считал3 , что при строительстве хозспособом облагаемую базу по НДС формирует полная стоимость строительных работ, включая работы, выполненные подрядчиком.

Однако Высший арбитражный суд (см. решение ВАС РФ от 6 марта 2007 г. № 15182/06 и постановление ВАС РФ от 9 октября 2007 г. № 7526/07 – прим. ред.) высказал иное мнение.

Сейчас позиция Минфина по данному вопросу изменилась?

Нет, не изменилась.

https://www.youtube.com/watch?v=i9hRlFEEyVs

В Налоговом кодексе (п. 2 ст. 159) четко сказано: налоговая база по СМР для собственного потребления определяется исходя из всех фактических расходов налогоплательщика. Это означает, что налоговую базу при хозспособе формируют все строительно-монтажные затраты, включая расходы как на строительство собственными силами, так и на подрядные работы.

Однако, если организация ведет строительство только с привлечением подрядчиков (а «собственными силами» в стройке не участвует), то начислять НДС не нужно.

…и налоговый вычет

Вы разделяете точку зрения налоговиков о том, что при отсутствии реализации поставить НДС к вычету нельзя?

Да, разделяю.

В данном случае вычет НДС придется перенести на период, когда у компании появится налог к уплате. Объясню, почему.

С одной стороны, конечно, условия, при которых «входной» НДС можно принять к вычету, перечислены в статье 172 НК РФ. Обязательное наличие облагаемого оборота и, как следствие, начисленного налога среди них не названо.

С другой стороны, обратимся к статье 173 Налогового кодекса, где говорится о том, как нужно определять сумму налога, которую перечисляют в бюджет. Из текста этой статьи видно, что начисленный налог нужно уменьшить на налоговые вычеты и увеличить на сумму восстановленного НДС. То есть кодекс предполагает, что если есть вычеты, то обязательно должна быть и начисленная сумма налога.

Хотя, как показывает арбитражная практика, иногда судьи принимают решения, разрешающие применять вычеты при отсутствии реализации.

О новшествах и перспективах

Правда ли, что с 1 января 2008 года при бартерных операциях рассчитывать сумму налогового вычета, исходя из балансовой стоимости переданного имущества, больше не нужно?

Действительно, не нужно.

С 1 января 2008 года вступил в силу Федеральный закон от 4 ноября 2007 г. № 255-ФЗ, значительно упростивший порядок зачета «входного» НДС при бартерных операциях.

Пункт 2 статьи 172 НК РФ больше не требует рассчитывать сумму вычета, исходя из балансовой стоимости переданного имущества.

Читайте также: Выгодно ли работать в Яндекс.Такси? Как влиять на повышение заработка

Здесь лишь уточнено, что «входной» налог должен быть «фактически уплачен в случаях и в порядке, которые предусмотрены пунктом 4 статьи 168 настоящего кодекса».

В названном пункте 4 статьи 168 НК РФ говорится о том, что при обмене товарами «входной» НДС требуется перечислить партнеру платежным поручением.

А при взаимозачете партнеры также должны перечислять друг другу «входной» НДС «живыми» деньгами?

Да, должны.

Несмотря на то что в пункте 2 статьи 172 кодекса говорится о вычете НДС при использовании в расчетах собственного имущества (то есть при бартерных сделках и расчетах векселями), это правило касается и взаимозачетных операций, указанных в пункте 4 статьи 168.

В одном из своих выступлений Надежда Чамкина сказала, что налоговая служба собирается просить Минфин выпустить методические указания по применению 21-й главы Налогового кодекса. Что предпринимается Минфином в этом направлении? То есть появится ли такая «методичка»?

Сейчас по этому вопросу ничего определенного сказать не могу.

По крайней мере, пока никаких официальных предложений из ФНС не поступало.

Хотя такой документ, по-моему, был бы полезен как сотрудникам налоговой службы, так и налогоплательщикам

Источник: https://ndsinfo.ru/article/216

Какие данные необходимо вводить в табличной части счет-фактуры в 1С?

Образец заполнения счет-фактуры в электронном виде состоит из следующих данных:

- наименование отпускаемого товара;

- количество единиц отгружаемой продукции, услуг, товаров;

- единицы измерения;

- коэффициент пересчета по определенной единице измерения;

- стоимость товаров в установленной валюте без НДС;

- сумма за вычетом НДС, в строке без скидки;

- размер скидки;

- суммы в графе НДС и с НДС с учетом скидки;

- отдельно сумма НДС.

Реквизиты «Сумма б/с», «Скидка» отображаются в табличной части документа тогда, когда константа «Использовать скидку» выбрана как «Да», следовательно, итоговая сумма по строкам с НДС и без НДС будет указана с учетом скидки или без.

Табличная часть документа оформляется следующими способами:

- обычный построчный ввод;

- множественный подбор из справочника «Подбор» в диалоговой форме документа.

Сохранить и провести счет-фактуру можно кнопкой «Ок».

Бумажный или электронный варианты

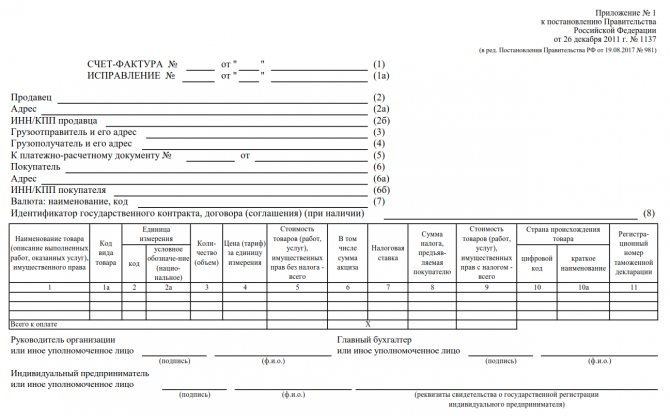

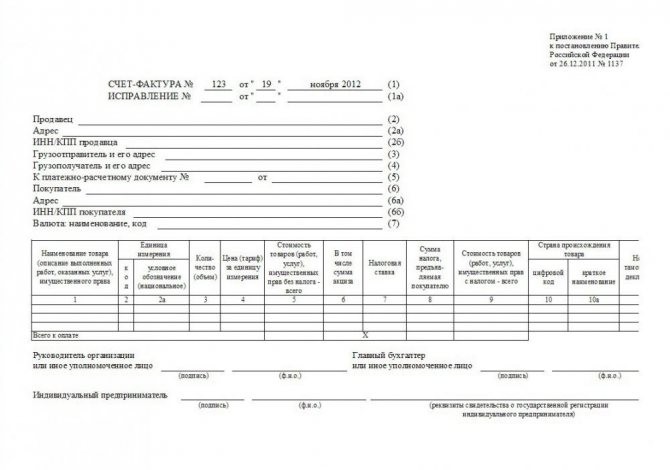

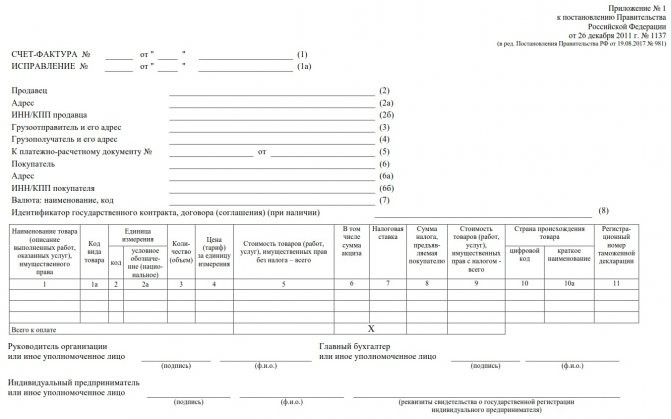

По какой форме выставляются счета? Бумажный счет-фактура – это документ (форма) строго установленного образца, унифицированный постановлением Правительства от 26.12.2011 №1137. Начиная с 2012 года можно обмениваться электронными счетами-фактурами.

Формат электронного документа утвержден приказом ФНС от 24 марта 2020 г. N ММВ-7-15/, которые применяется с 01 июля 2020 года. Отображаемая информации в документе о проведении операций, подлежащих налогообложению НДС идентична той информации, которая установлена в бумажном образце и является юридически значимым оригиналом, как и его бумажный аналог.

Электронный счёт-фактура должен быть передан только через специального оператора электронного документооборота в установленном ФНС формате. Для подтверждения статуса такой документ должен быть подписан электронной подписью уполномоченного лиц.

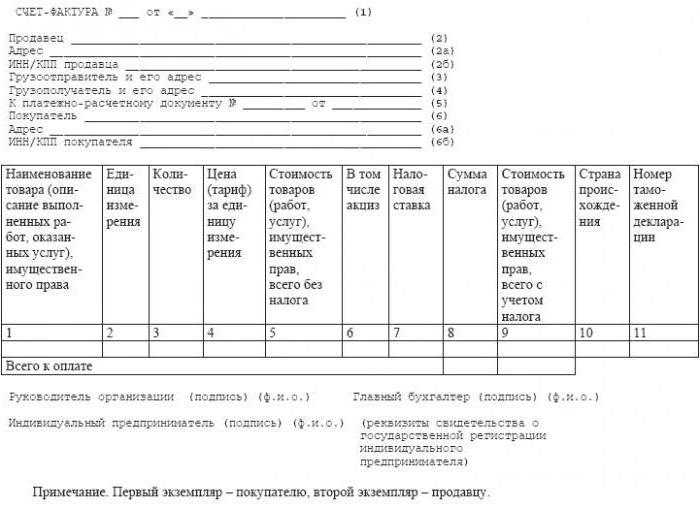

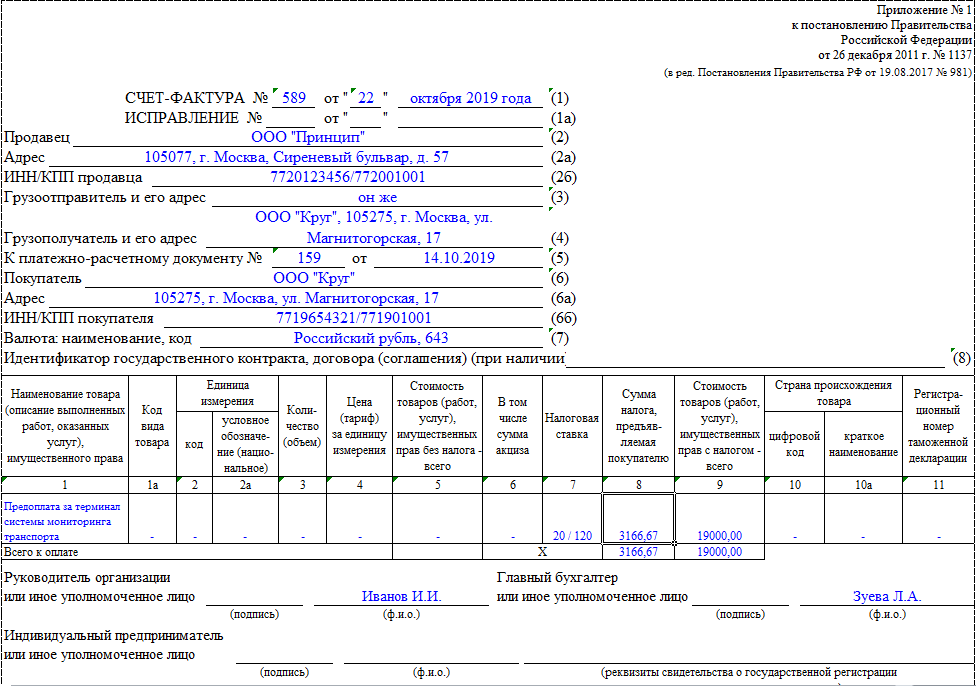

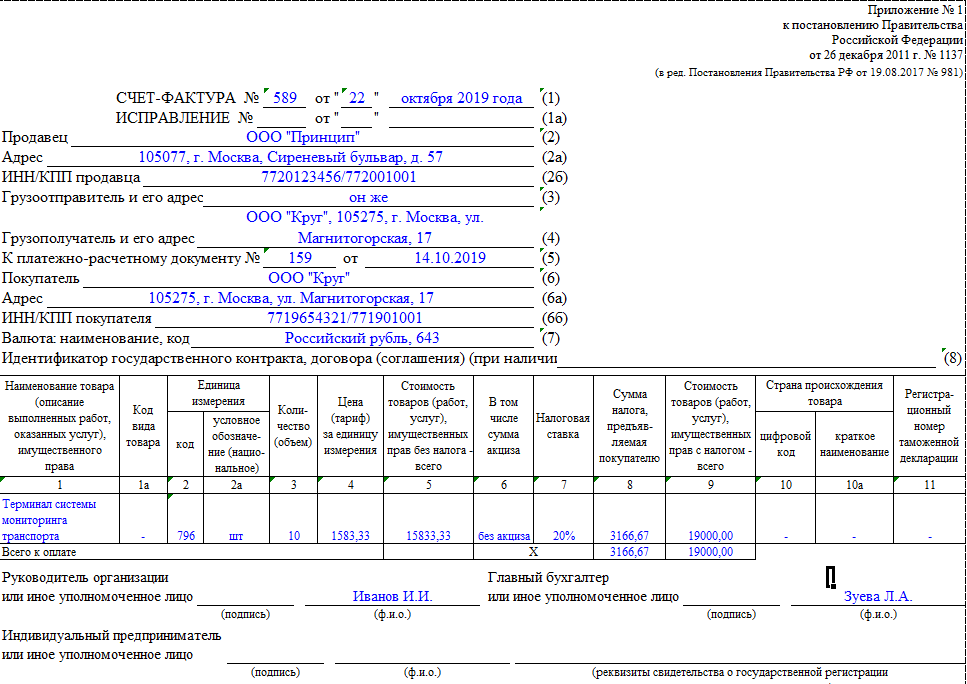

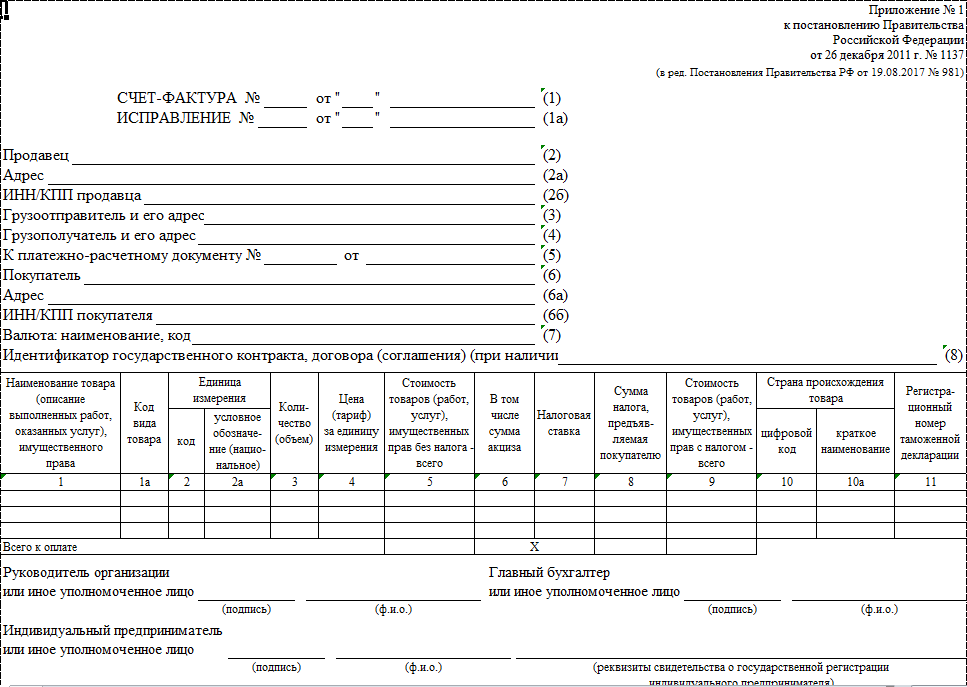

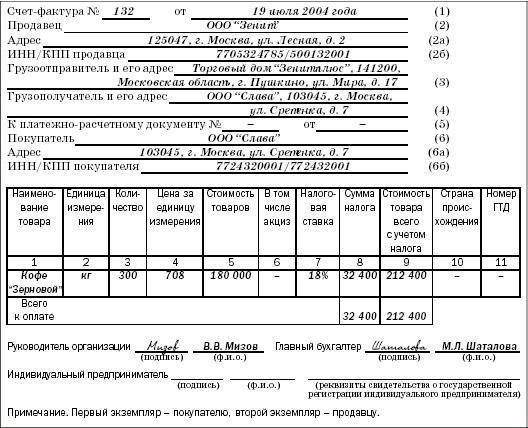

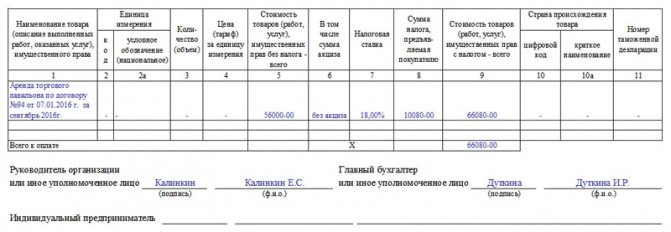

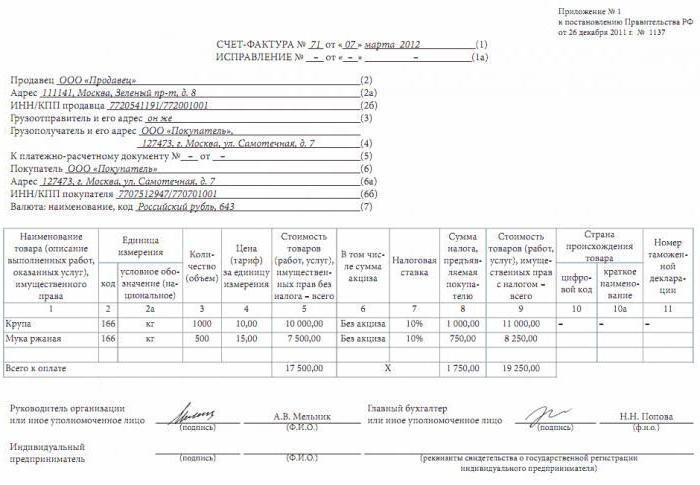

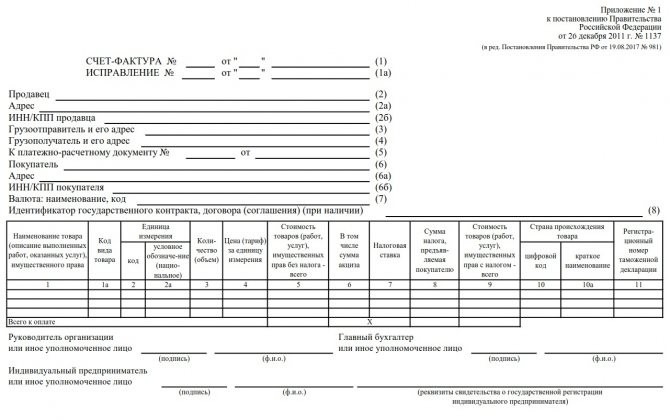

Оформление счет-фактуры при отгрузке товаров

Образец заполнения счет-фактуры начинается с момента составления документа и его порядкового номера. Затем указывается наименование продавца, покупателя, их юридические адреса, КПП или ИНН. Причем адреса и наименование вписываются согласно тем, которые указаны в регистрационных документах, т. е. юридические. Наименование можно указывать и в сокращенной форме. Если продажа товаров осуществляется из обособленных подразделений (ОП) продавца в такие же подразделения покупателя, тогда в счете-фактуре указываются КПП этих ОП.

Далее указывают номер платежного документа, если был получен аванс наличными за будущую поставку, затем вписывают валюту платежа и ее цифровой код, пишут наименование товаров, как указано в накладной, договоре, акте. В соседних графах с наименованием указывается количество, единица измерения, цена за единицу без НДС, сумма НДС с копейками без округления, совокупная стоимость товаров с НДС и без учета НДС.

Образец заполнения счет-фактуры для импортных товаров имеет аналогичный вид, только в графах еще отображают цифровой код товаров, страну происхождения, номер таможенной декларации, с помощью которой товары ввозятся в РФ. В том случае, если импортный товар будет перепродаваться, можно вписать эти данные из документа поставщика.

Счет-фактура, образец заполнения которой представлен на фото, подписывается главным бухгалтером, руководителем организации или лицом, уполномоченным доверенностью, приказом.

Документ может быть составлен в электронной или бумажной форме, заполнен от руки и с помощью компьютера.

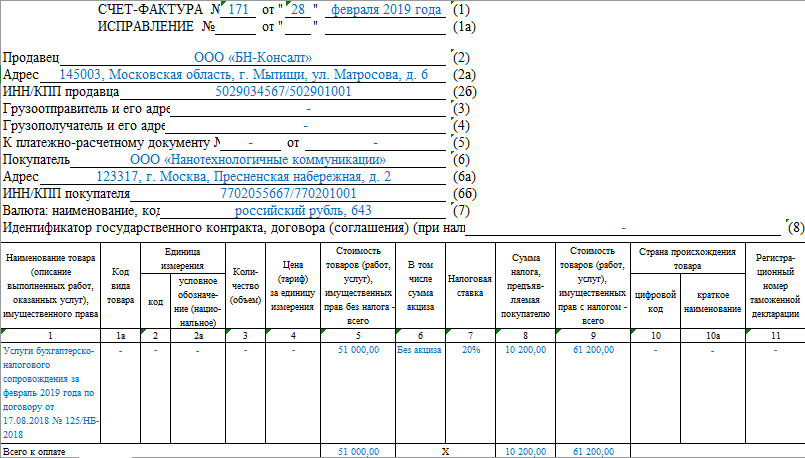

Новый НДС с 2020 года – 20 процентов

С 2004 года основной ставкой НДС в России была ставка 18% (п. 11 Федерального закона от 07.07.2003 № 117-ФЗ). Однако Федеральный закон от 03.08.2018 № 303-ФЗ установил возвращение к применявшейся до 01.01.2014 ставке НДС 20%.

Новая ставка НДС в размере 20 процентов действует с 1 января 2019 года.

Переход к ставке НДС 20 процентов будет предусматривать и изменение расчетной ставки. Так, при получении авансов в счет предстоящей реализации вместо ставки 18/118 будет применяться ставка 20/120.

См. “Ставки НДС с 2020 года: таблица“.

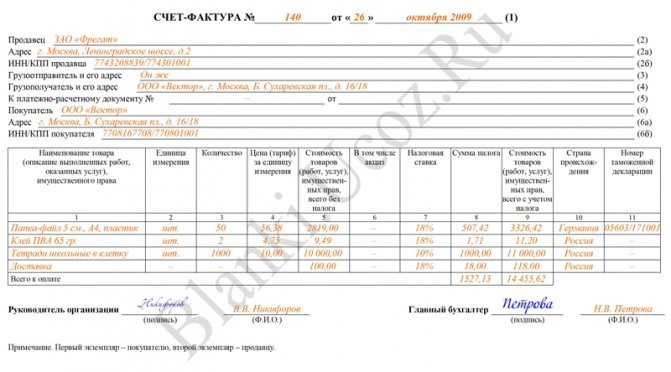

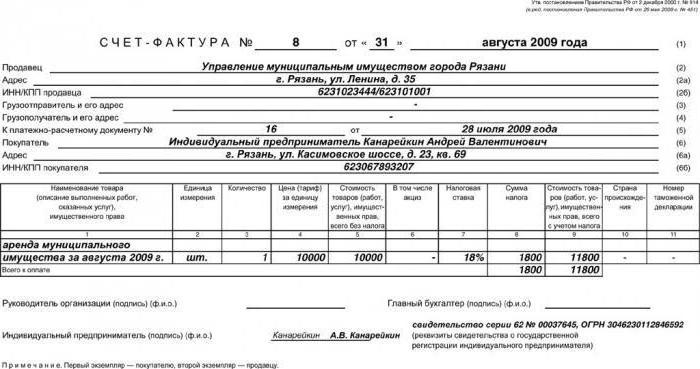

Образец заполнения счет-фактуры на услуги

После того как будут оказаны и выполнены в полном объеме работы, продавцом выставляется счет-фактура на услуги. Образец заполнения идентичен счету по отгруженным товарам, только в случае с услугами в наименовании указываются названия произведенных работ, а в графе единицы измерения может отображаться данный параметр, а может – и нет, если договором не определен этот показатель.

Если был оказан большой перечень услуг, который невозможно уместить на одном листе счета, тогда стоит обратиться к положению, описанному в п. 2 ст. 169 Налогового Кодекса.

Грамматика

Как склонять составные существительные?

В орфографических словарях зарегистрировано свыше 1000 составных слов типа инженер-майор, план-заказ, школа-интернат, тонна-километр

. Число таких наименований постоянно растет вместе с ростом названий новых профессий, созданием новых учреждений, машин, изобретений.

По характеру склоняемости компонентов выделяются следующие разряды составных наименований.

- Один из компонентов сложносоставных наименований остается неизменяемым при склонении в следующих случаях.

1.1. Один из компонентовне склоняется, если представляет собой неизменяемое слово, недавнее заимствование, название буквы или аббревиатуру. Подавляющее большинство таких наименований составляют образования, неизменяемым элементом которых является первое слово. Например: какао-бобы, кафе-закусочная, конференц-зал, прайс-лист, икс-лучи, луна-парк.

В профессиональном употреблении появились своего рода неизменяемые слова-морфемы, вокруг которых группируются серии составных наименований. Основные из них: альфа- (-активность, волны), блок- (-карта, -сигнал, -форма), вакуум- (-аппарат, -камера, -процесс), дизель- (-генератор, -мотор), пресс- (-инструмент, -накат)

.

1.2. Гораздо меньше составных наименований с несклоняемым вторым словом; в таких случаях только первый компонент сложения склоняется: программа-максимум, комедия-буфф.

- Обнаруживается склонность к неизменяемости первой части составных слов в тех рядах наименований, где первое слово приближается по значению к соответствующему прилагательному: национал-социалисты, штаб-офицер, штаб-квартира, товар-вагон.

Сюда же относятся:

интернет-кафе, офсет-машина, кварц-песок, нуль-пункт. - Самую пеструю группу составляют наименования, в которых первое слово не ассоциируется ни с заимствованиями, ни с усеченными прилагательными. В этом разряде склонность к неизменяемости обусловлена в первую очередь семантическими причинами – смысловой спаянностью компонентов и частотой употребления наименования в обиходной речи.

Наиболее свободное соединение слов в составе двойных наименований наблюдается в многочисленных названиях лиц по профессии, занимаемой должности, званию. Таковы наименования со словами: инженер- (-металлург, -радист, -электрик, -строитель), автор- (-иллюстратор, -изыскатель), министр-президент, член-пайщики т. п.

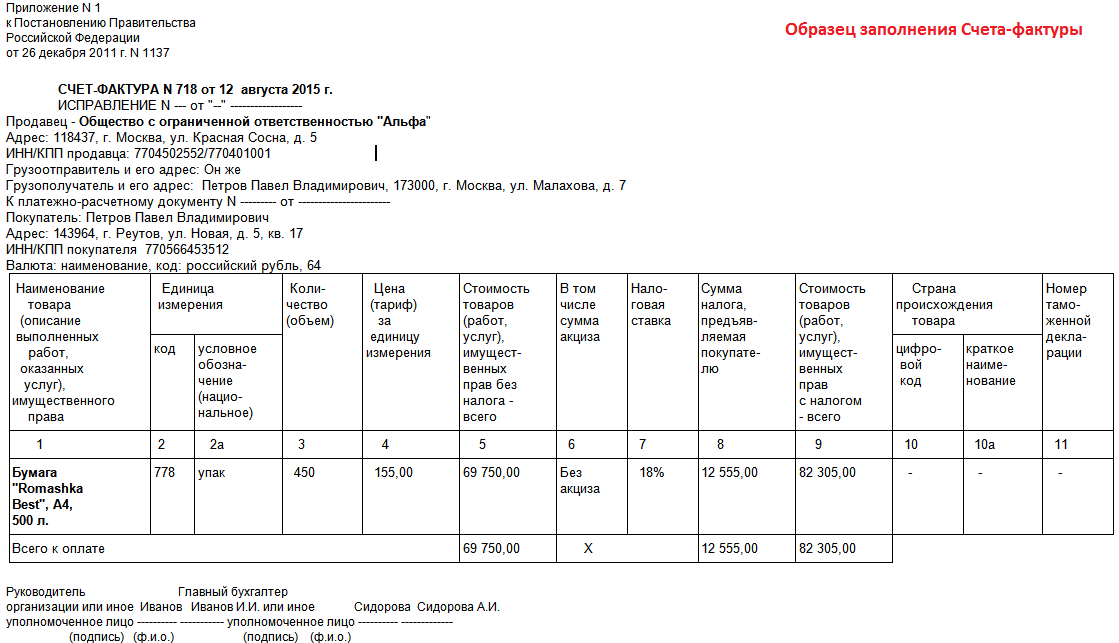

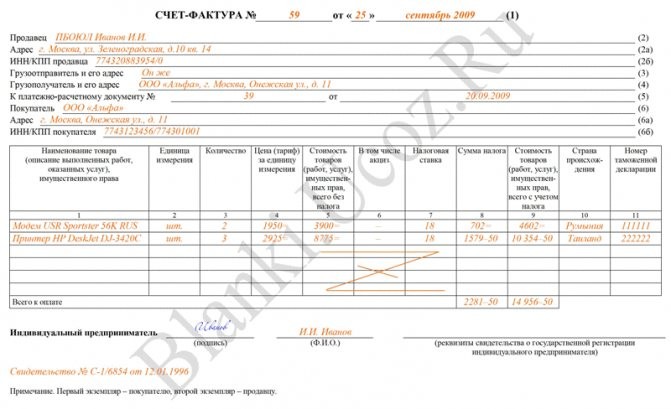

Как заполняют счет-фактуру ИП?

Аналогично первичной выписанной документации на товары и услуги оформляется счет- фактура ИП. Образец заполнения свидетельствует о том, что подписывать документ предприниматель должен лично, он не имеет возможности, права поручить кому-либо эту обязанность или оформить доверенность для этого. В крайнем случае можно воспользоваться нотариально заверенной доверенностью.

Обязательно необходимо указать все реквизиты поставщика и покупателя: юридическое наименование, регистрационные, банковские данные, систему налогообложения, адрес, по которому была произведена регистрация в налоговых структурах, и статус. Всегда выписывается номерная счет-фактура. Образец заполнения показывает, что ставятся номера не хаотично, а желательно по порядку и без использования буквенных обозначений.

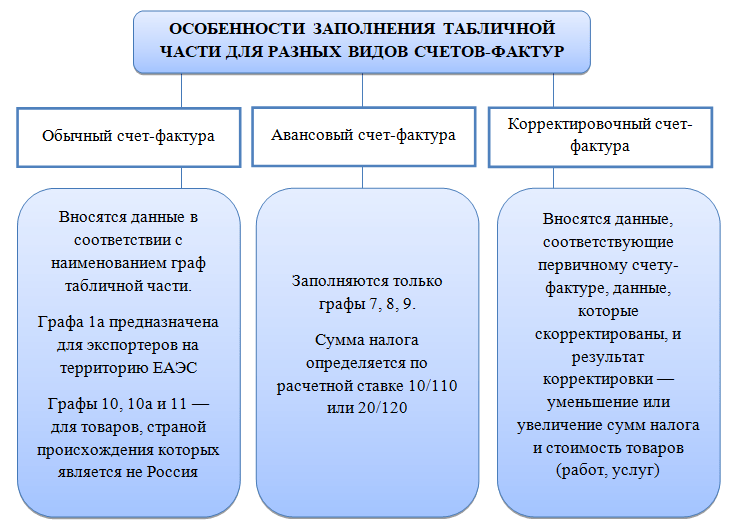

Виды

Есть три основных вида счет-фактуры:

- обычный, отгрузочный. Этот документ подтверждает, что товар передан. Это самый распространенный вид счета-фактуры, однако законодательными актами предусмотрен не только он один;

- авансовый, выписываемый и составляемый при заключении договора и получении аванса за выполненные работы или оказанные услуги. Факт передачи такой бланк не подтверждает;

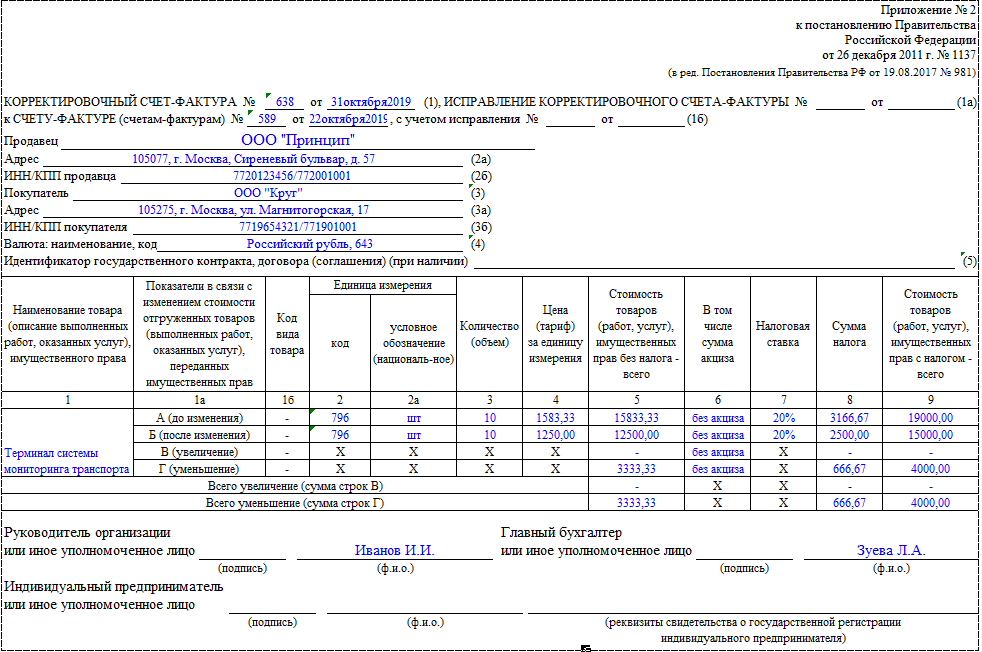

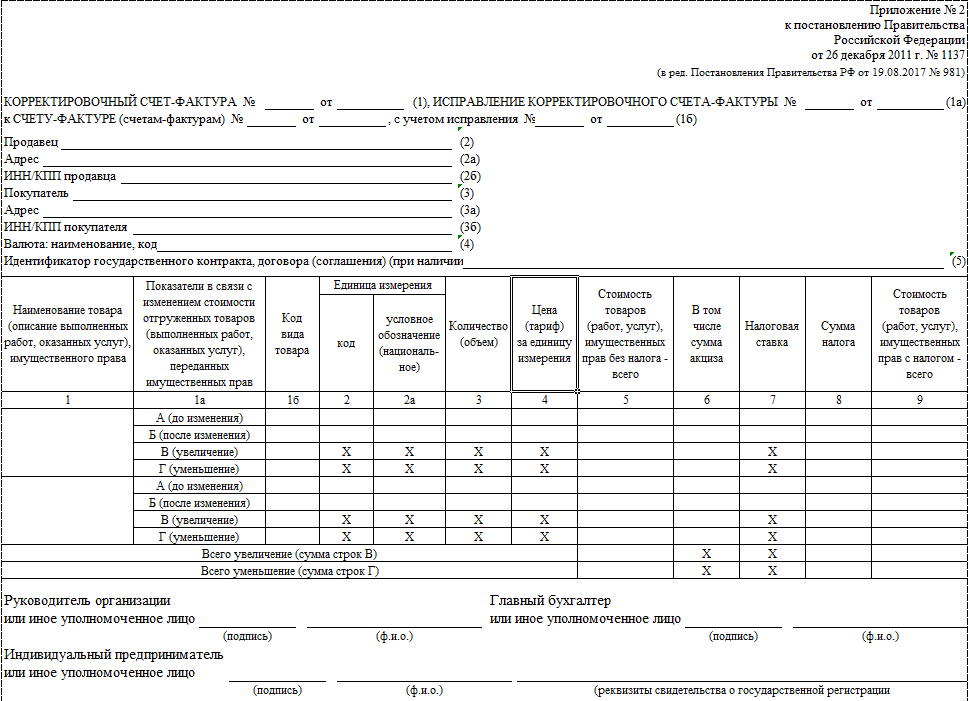

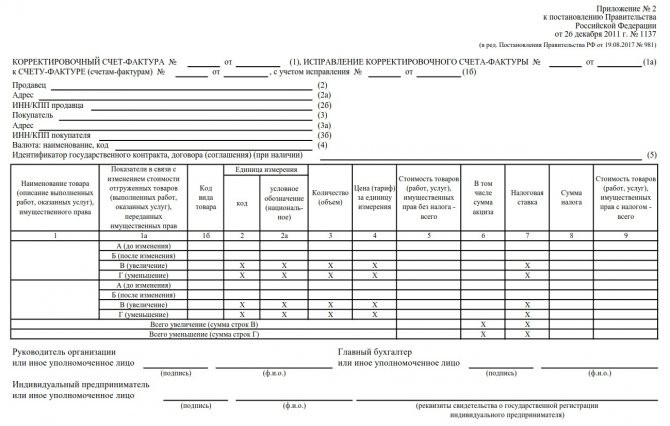

- корректировочный, заполняемый при изменении цены или количества отгруженной продукции.