Для чего нужны нормы расхода и списания ГСМ

Организации, использующие собственные или арендованные автомобили, ведут учет поступления и расхода ГСМ. Существуют нормы, которых следует придерживаться при списании топлива. Как показывает практика, бухгалтеры не всегда четко представляют себе, как правильно применить эти нормы. В частности, путаются, как надо списывать бензин: по количеству фактически израсходованных литров или по нормативу. Ответ на этот вопрос мы начнем с замечания: следует обращать внимание, что назначения нормативов в бухгалтерском и налоговом учете не совпадают.

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Бухгалтерский учет

В бухгалтерском учете ГСМ нужно списывать по факту. Но сложность в том, что в автомобиле нет устройства, которое фиксировало бы количество бензина в баке. Соответственно, очень сложно «на глаз» определить, сколько топлива ушло на ту или иную поездку. Поэтому чаще всего фактический расход топлива рассчитывают как количество километров по спидометру, умноженное на некий норматив.

Налоговый учет

Применение норматива в налоговом учете — вопрос неоднозначный.

Еще несколько лет назад чиновники утверждали, что при списании ГСМ в расходы организации должны придерживаться лимитов, утвержденных Методическими рекомендациями, введенными в действие распоряжением Минтранса России от 14.03.08 № АМ-23-р. Об этом неоднократно напоминали специалисты Минфина России (см., например, письмо Минфина России и от 17.11.11 № 03-11-11/288). Также представители этого ведомства настаивали: если организация использует машину, для которой норматив не утвержден, необходимо разработать свой лимит и использовать его для списания ГСМ в затраты (письмо от 10.06.11 № 03-03-06/4/67).

Однако в Налоговом кодексе подобное правло отсутствует. Поэтому многие компании не придерживались никаких норм, и уменьшали налогооблагаемую базу на полную стоимость израсходованного бензина. Такой подход поддерживали судьи (определение ВАС РФ от 14.08.08 № 9586/08, постановление ФАС Западно-Сибирского округа от 27.01.09 № Ф04-7730/2008(17508-А03-46)).

Позже чиновники согласились, что применять установленные нормы хоть и желательно, но не обязательно (см., например, письмо Минфина Россииот 27.01.14 № 03-03-06/1/2875; «Налогоплательщики не обязаны нормировать затраты на бензин для служебного транспорта»). Таким образом, на сегодняшний день компании могут беспрепятственно учитывать топливо не по нормативам, а исходя из фактического расхода. Единственное, чего делать не следует, так это игнорировать лимиты, разработанные самой же организацией. Судьи считают, что раз компания утвердила норматив, она обязана им руководствоваться, в противном случае ее ждет штраф (постановление АС Северо-Кавказского округа от 25.09.15 № А53-24671/2014).

Добавим, что налогоплательщикам, которые все же решили применять норматив (утвержденный Минтрансом или самостоятельно разработанный) для целей налогового учета, допустимо применять этот же норматив и в бухгалтерском учете. Другими словами, использовать одно и то же значение лимита при подсчетах израсходованного бензина и при уменьшении налогооблагаемой базы.

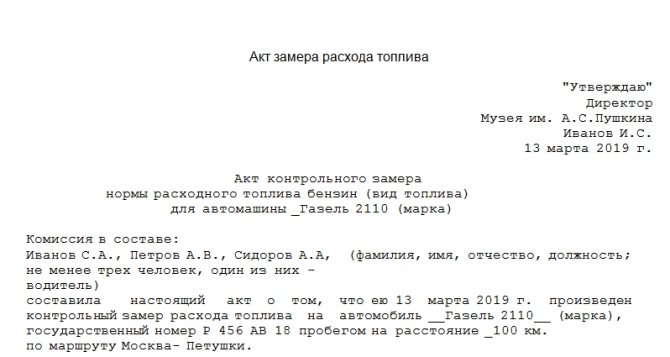

Акт контрольного замера топлива

Для отслеживания фактического потребления и расхождение (соответствие) показателя расчетным данным применяется процедура контрольного замера нормы расхода топлива, по итогам которой составляется акт контрольного замера топлива. Документ должен быть составлен на каждую транспортную единицу (марку автомобиля) отдельно. В состав контрольной комиссии входят специалисты предприятия, а именно: инженер (механик) по транспортным средствам предприятия; водитель, за которым закреплен исследуемый автомобиль; экономист отдела по учету затрат на содержание транспорта.

Как рассчитать собственный норматив

Если для машины нет утвержденного Минтрансом лимита, либо организация решила использовать другое значение, она вправе рассчитать собственный лимит. Как правило, в такой ситуации компании действуют одним из двух способов.

Первый способ — позаимствовать информацию о расходовании топлива из технической документации на автомобиль. Такой подход соответствует позиции Минтранса России (см. «Изменились правила определения норм расхода ГСМ для легковых автомобилей»).

Второй способ — создать комиссию и произвести замеры. Для этого в пустой бак машины нужно залить определенное количество бензина, например, 100 литров. Затем авто должно ездить до тех пор, пока бак не станет абсолютно пустым. Исходя из показаний спидометра, надо определить, сколько километров понадобилось для полного опустошения бака. Наконец, количество литров нужно разделить на количество километров. В итоге получится цифра, показывающая, сколько бензина расходует машина при проезде одного километра. Этот показатель следует зафиксировать в акте и поставить подписи всех участников комиссии.

Поскольку расход топлива зависит от условий поездки, лучше произвести контрольные замеры «на все случаи жизни»: отдельно — для груженого и порожнего авто, отдельно — для летних и зимних поездок, отдельно — для простоя со включенным двигателем и т д. Все полученные результаты следует отразить в акте, составленном и подписанном комиссией.

Есть и более простой вариант: утвердить один базовый норматив (например, для летнего периода) и повышающие коэффициенты: для зимних поездок, для поездок по перегруженным трассам и пр.

Для чего существует

Если на балансе организации числится легковой или грузовой автомобиль, использующий какой-либо вид топлива, то для оптимизации деятельности компании руководитель и другие ответственные лица должны быть в курсе, сколько тратится ГСМ на километр пробега. В противном случае создаются благоприятные условия для мошеннических действий нанятых водителей. Этот акт – отправная точка или проверка на честность работника. В любом случае такой замер – гарантия честной работы, со знанием реальных цифр о затратах.

Также знание этих цифр позволяет более рационально расходовать ресурсы организации, не допускать перерасхода.

Если компании начисляется налог на прибыль, то расчет расхода топлива будет важной вехой в обосновании компенсации с этого налога.

В логистических организациях рекомендуется проводить замер всех вновь поступивших в ее ведение автомобилей, особенно если транспортное средство уже имеет пробег.

Как провести инвентаризацию ГСМ

Так как списание по нормативу подразумевает погрешности, организация должна периодически сверять данные, отраженные в бухучете, и фактические остатки. Проводить такую сверку можно раз в неделю, в месяц или в квартал. Некоторые компании делают ее ежедневно.

Для определения фактического остатка используют разные методы. Самый простой — это вылить из бака бензин в мерную емкость и узнать объем. Однако организации редко прибегают к такому способу.

Более распространен другой метод. Суть его в заключается в следующем. Сначала надо полностью наполнить бак. Затем нужно посмотреть в технической документации, чему равен объем бака. А также посмотреть по чеку автозаправочной станции, сколько топлива было залито в бак. Если от объема бака отнять объем залитого бензина, получим остаток, который находился в баке до начала заправки. Эту цифру необходимо сверить с той, что значилась по данным бухучета на то же число.

Читайте также: Оборудование для производства сгущенного молока

Существуют и другие способы — например, при помощи специального щупа с нанесенной шкалой. Однако ни один из методов, кроме опустошения бака, не исключает погрешностей.

Бесплатно получить демо-версию сервиса «Путевые листы и ГСМ»

Автоматизация

Ручные измерения достаточно сложны и неспособны дать высокой точности, поэтому современные АЗС используют автоматизированные программно-аппаратные средства.

На рынке доступно сразу несколько решений универсальных систем. За исключением разницы в интерфейсе и ряде незначительных дополнительных функций, все они предлагают следующие возможности:

- отслеживание всех основных этапов: от поставок до реализации,

- получение точных данных об остатках,

- автоматизированное построение графиков наличия и расхода,

- получение информации о количестве проданных товаров и предоставленных услуг,

- изменение цен по времени,

- получение актуальных показателей с ТРК,

- отслеживание суммы в кассовом аппарате,

- экспорт в 1С и аналоги,

- автоматическое формирование отчетных документов,

- ведение приходной и расходной документации.

Оснащение автозаправочной станции подобным оборудованием позволяет существенно упростить процесс учета и повысить точность получаемых данных. Кроме того, все современные системы предоставляют возможность дистанционного доступа к статистике работы, что позволяет объединить разрозненные точки продаж одного бренда в современную централизованную сеть с удобным контролем всех аспектов ее работы из офиса.

Именно поэтому крупные игроки рынка давно отошли от ручных проверок и пользуются исключительно автоматизированными решениями, позволяющими осуществлять контроль не только работы АЗС, но и нефтебаз и складов нефтепродуктов, а также транспорта, на котором они доставляются.

Системы спутниковой навигации

Сейчас все большей популярностью пользуются так называемые спутниковые системы слежения (другое название — системы спутниковой навигации). Они позволяют точно установить, когда и сколько километров проехала машина и сколько бензина потратила. В связи с этим компания, которая приобрела такую систему, может списать фактически израсходованные ГСМ без использования нормативов. Необходимость в инвентаризации тоже пропадает.

Чтобы отразить в учете переход на использование спутниковой системы для учета ГСМ, нужно издать приказ, который отменяет ранее используемые нормативы расхода топлива. В этом же документе закрепить новый способ учета топлива — на основании данных системы. Важно, чтобы дата приказа совпадала с датой, когда система введена в эксплуатацию.

Далее понадобится распечатка из системы, где показан расход бензина по каждому рейсу. Бухгалтер подколет эти распечатки к путевым листам, и на основании этих документов спишет ГСМ. Кстати, против такого метода не возражает и Минфин России (письмо от 16.06.11 № 03-03-06/1/354).

Важная особенность плотности нефтепродуктов

При ручном учете движения обычно используется так называемая средняя плотность топлива. Ее значение обычно рассчитывается на определенный период (например, на сезон) и изменяется после его окончания и проведения инвентаризации.

Средняя плотность – не что иное, как среднее арифметическое от измерений, полученных в результате всех проверок, включая ежедневную сдачу и приемку смены. Так как объем горючего зависит от температуры, полученное усредненное значение с помощью таблиц соответствий приводят к температуре +20 градусов.

Фактически все расчеты, произведенные на основании усредненной плотности, не являются достаточно верными для ведения бухгалтерии, так как расхождения с истинными значениями влияют на расчетное количество продукции, которое всегда будет расходиться с реальным. Таким образом, усредненную плотность можно рассчитывать исключительно для быстрого получения ориентировочных цифр.

Как учесть топливо, полученное вместе с автомобилем

Как правило, при покупке авто новый владелец получает не только саму машину, но и некоторое количество бензина в баке. Если это прописано в договоре купли-продажи, бухгалтер сможет без проблем оприходовать ГСМ.

Но чаще топливо в договоре не упоминается. Как поступить в этом случае? На практике применяют различные подходы.

Если бензина не очень много, то его попросту не учитывают, а отсчет поступления и списания ГСМ начинают с первой заправки.

Читайте также: Когда срок уплаты НДФЛ в 2020 году и что будет при просрочке оплаты?

Если бак практически полон, топливо учитывают. Сначала определяют объем, используя те же методы, что и при инвентаризации. Затем оформляют либо безвозмездное получение, либо выявление излишков.

В случае безвозмездного получения стоимость топлива проводят по дебету счета 10 и кредиту счета 98 «Доходы будущих периодов». Впоследствии, при списании, делают проводки по дебету «затратного» счета (20, 26 или 44) и кредиту счета 10 «Материалы», а также по дебету счета 98 и кредиту счета 91 «Прочие доходы и расходы».

В налоговом учете безвозмездно полученные ГСМ — это налогооблагаемые доходы (подп. 8 ст. 250 НК РФ).

Если организация показывает излишки, выявленные при инвентаризации, то в бухгалтерском учете их следует включить в доходы и провести по дебету счета 10 и кредиту счета 91. В налоговом учете также необходимо сформировать доходы на основании подпункта 20 статьи 250 НК РФ.

Проверки при сдаче смены

Основной персонал, ответственный за продажу бензина и ДТ, работает посменно, поэтому в момент сдачи обязанностей обязательно должна осуществляться дополнительная проверка всех основных показателей.

В отчете о проверке сдающим и принимающим фиксируются следующие моменты:

- показатели приборов,

- объем, реализованный за смену,

- масса оставшихся нефтепродуктов в каждом резервуаре,

- наличие погрешности в приборах для каждого ТРК и ее величина,

- факт излишков или недостачи каждой марки бензина и ДТ, выявленный при сверке значений ТРК и собственных замеров.

Вышеперечисленные данные накопительно фиксируются в бухгалтерской ведомости. Ее итог подводится при очередной инвентаризации.

Как учесть топливо в баке проданного автомобиля

Возможна и обратная ситуация, когда организация продает авто, а вместе с ним и топливо в баке. Здесь лучше всего внести в договор купли-продажи отдельный пункт, где указать объем и цену бензина. Это даст возможность показать реализацию ГСМ отдельно от реализации машины. С юридической точки зрения все будет корректно, ведь никакой лицензии для продажи топлива не требуется.

При отсутствии специального пункта в договоре выбытие бензина надо провести по дебету счета 91 и кредиту счета 10. В налоговом учете подобные расходы отражать нельзя, поскольку стоимость безвозмездно переданного имущества не уменьшает облагаемый доход (под. 16 ст. 270 НК РФ).

ГСМ в баке арендованной машины

При передаче автомобиля в аренду топливный бак также бывает полностью или частично наполнен. Тут, как и в ситуации с куплей-продажей, предстоит разобраться, как учесть такой бензин.

Иногда организации просто договариваются, что арендодатель передает определенное количество топлива, а арендатор по окончании срока аренды обязуется вернуть такое же количество вместе с машиной. При этом право собственности на ГСМ остается за арендодателем, и передача топлива в учете не отражается.

Но такой вариант не совсем корректен для арендатора, ведь фактически он использует полученный бензин и, как следствие, должен сделать определенные записи в учетных регистрах. По этой причине большинство компаний все же показывают передачу ГСМ от арендодателя арендатору.

Как отразить такую передачу? Самый распространенный вариант — это реализация. Сначала арендодатель продает топливо арендатору, а после окончания срока договора арендатор продает такое же количество арендодателю.

Другой вариант — это товарный заем. Здесь арендодатель выступает в роли заимодавца, а арендатор — в роли заемщика. Оба варианта вполне законны, и бухгалтеру остается выбрать тот, что наиболее удобен в конкретной ситуации.

Что такое путевой лист

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе II приказа Минтранса от 18.09.2008 № 152.

Сомневаетесь в правильности оприходования или списания материальных ценностей? На нашем форуме можно получить ответ на любой вопрос, вызывающий у вас сомнения. Например, в этой ветке можно уточнить какая базовая норма расхода ГСМ, рекомендуемая Минтрансом.

О том, как корректировался путевой лист, мы писали у нас на сайте:

- «Расширен перечень обязательных реквизитов путевого листа»;

- «С 15.12.2017 дня путевой лист оформляем по новой форме»;

- Путевые листы: с 1 марта 2020 порядок выписки меняется.

Для организаций, которые используют автомобиль для производственных или управленческих нужд, возможна разработка ПЛ с учетом требований закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

С примером приказа об утверждении ПЛ можно ознакомиться здесь.

На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от 28.11.1997 № 78. В этом постановлении есть формы ПЛ в зависимости от вида автомобиля (например, форма 3 — для легкового автомобиля, форма 4-П — для грузового).

Обязательные реквизиты и порядок заполнения путевых листов представлены здесь.

О заполнении путевых листов с учетом последних нововведений вы можете узнать в Готовом решении от КонсультантПлюс.

и получить оперативный ответ по заполнению путевого листа вы можете в наших обсуждениях в группе «ВК».

Путевые листы должны регистрироваться в журнале регистрации путевых листов. Учет путевых листов и ГСМ взаимосвязан. В организациях, которые по роду деятельности не являются автотранспортными, ПЛ могут составляться с такой регулярностью, которая позволяет подтвердить обоснованность расхода. Так, организация может оформлять ПЛ 1 раз в несколько дней или даже месяц. Главное — подтвердить расходы. Такие выводы содержатся, например, в письме Минфина России от 07.04.2006 № 03-03-04/1/327, постановлении ФАС Волго-Вятского округа от 27.04.2009 № А38-4082/2008-17-282-17-282.

О путевых листах для ИП читайте в статье «Какие особенности у путевого листа для ИП (бланк)?».