Агентский договор: как с ним работать, правила заполнения. Правовой институт агентских услуг прочно закрепился на российском рынке. Трудно себе представить деятельность предприятий и производств, консалтинг, сферу услуг без привлечения посредников. Посредником может выступать юридическое лицо или индивидуальный предприниматель.

В случае потребности предприятия в использовании услуг третьих лиц при совершении экономических сделок, коммерческие отношения оформляются договором агентирования, который является наиболее универсальным способом продвижения товаров и услуг.

Агент своими действиями в пользу принципала может создавать права и обязанности у последнего – и это будет прямым представительством. В случае косвенного представительства агент своими действиями порождает права и обязанности у самого себя с последующим переносом их на того, кто дал ему соответствующее поручение.

Как связаны условия агентского договора и бухгалтерские проводки?

Взаимоотношения сторон по агентскому договору не сводятся только к непосредственной покупке или продаже товаров (работ, услуг). Эффективное взаимодействие в паре принципал-агент невозможно:

- без грамотного построения документооборота (включая обеспечение его полноты и своевременности);

- корректного применения бухсчетов при отражении операций по агентскому договору (для формирования и представления заинтересованным пользователям достоверной отчетности, а также для безошибочного исполнения налоговых обязательств).

Особенности бухпроводок сторон агентского договора напрямую зависят от его условий. Именно из договора бухгалтерскому персоналу агента и принципала необходимо узнать такие важные учетные нюансы, как:

Читайте также: На какие выплаты можно рассчитывать при увольнении?

- действует ли агент от своего имени или от имени принципала;

- участвует ли он в расчетах;

- проходит ли товар через его склады;

- какие сроки и форма отчетности агента перед принципалом установлены и в каких временных рамках происходит утверждение отчета принципалом (или отказ в его принятии);

- алгоритм расчета агентского вознаграждения (в процентах, в твердой сумме и др.);

- нюансы получения вознаграждения (посредством удержания из полученных от контрагента сумм или отдельным перечислением от принципала);

- периодичность отчетности агента (по мере исполнения договора или после его завершения);

- иные важные особенности, способные повлиять на специфику бухучета и отчетности по агентскому договору.

Справиться с затруднениями по оформлению разнообразных хоздоговоров вам помогут материалы этой рубрики нашего сайта.

Какие платежи нужно сделать за физлицо, работающее на ИП по агентскому договору?

Таким образом, за работников, оформленных по трудовому договору, работодатель уплачивает 30% страховых взносов, а по ГПД — 27,1%. В отношении уплаты НДФЛ Налоговый агент (ИП или организация от которых налогоплательщик получил доход) обязан перечислить в бюджет НДФЛ в размере (ст.226 НК РФ): 13% — если работник-резидент РФ (п.1 ст.

А у меня 15.000 руб заработанные мои.

Таким образом, за работников, оформленных по трудовому договору, работодатель уплачивает 30% страховых взносов, а по ГПД — 27,1%.

В отношении уплаты НДФЛ Налоговый агент (ИП или организация от которых налогоплательщик получил доход) обязан перечислить в бюджет НДФЛ в размере (ст.226 НК РФ): 13% — если работник-резидент РФ (п.1 ст. 224 НК РФ); 30% — если нерезидент РФ (п.3 ст.

224 НК РФ) Никаких иных платежей с выплат сотруднику по ГПД, включая НДС, не предусмотрено.

9 декабря 2020 Ниа Эти 27.1% высчитывать от вознаграждения полученного от общего дохода, считая деньги заработанные агентом? Или уже с моего дохода? Т.е., например, 25.000 руб оборот сделал АГЕНТ — и я ему плачу 10.000 руб., из которых высчитываю 1.300 руб НДФЛ и в итоге у него на руках 8.700 руб.

А у меня 15.000 руб заработанные мои.

И я получается с этих 15.000 руб должен платить 27.1 % — ИЛИ от 25.000 руб (ОБЩИЙ ДОХОД)? Я должен платить 27.1%?

Как наладить документооборот между агентом и принципалом?

Значение организации грамотного документооборота нельзя недооценивать, так как своевременно полученные и правильно составленные документы позволят:

- подтвердить расходы и правомерность вычетов по НДС;

Как оформлять счета-фактуры при продаже товаров через посредника, узнайте . См. также нашу статью о перевыставлении счетов-фактур по агентскому договору.

- доказать правоту в суде при возникновении споров между агентом и контрагентами.

Кроме агентского договора в комплект документов включаются:

- оригиналы документов контрагента — договоров, накладных, счетов, актов и др. (если агент действует от имени принципала);

- копии вышеуказанных документов (если агент действует от своего имени);

- отчет агента вместе с подтверждающими его расходы документальными копиями;

- счета-фактуры на агентское вознаграждение;

- иные документы (подтверждающие выплату вознаграждения, иные расходы агента и т. д.).

Виды применяемых документов согласовываются сторонами агентского договора. В том числе отдельным приложением к договору прикладывается форма отчета агента — этому документу придается статус первичного, подтверждающего расходы принципала в виде:

- агентского вознаграждения;

- возмещаемых агенту расходов.

Проверить агентский договор на риски вам помогут Готовые решения от КонсультантПлюс:

Читайте также: Как правильно оформить вкладыш в трудовую книжку – образец?

Получите бесплатный доступ и переходите в Готовое решение для принципала.

А по этой вы попадете в Готовое решение для агента, если у вас есть доступ к К+. Если его нет, пробный доступ можно получить бесплатно.

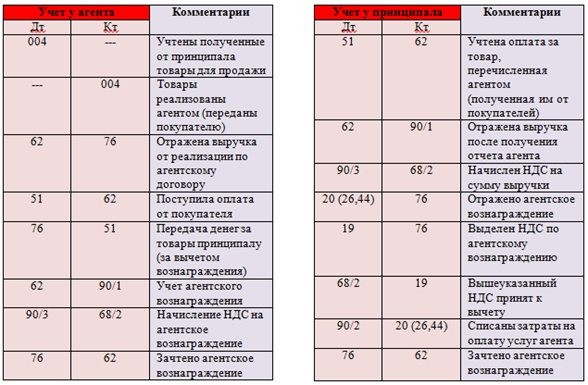

Бухгалтерский учет у агента и принципала

Для отражения в бухучете проводок по агентскому договору используются разные учетные схемы, позволяющие зафиксировать взаимоотношения сторон агентского договора в ситуации:

- продажи агентом продукции (товаров, работ, услуг);

- закупочных посреднических операций.

Бухгалтерский учет у агента по агентскому договору и бухгалтерский учет агентских договоров у принципала представлены на рисунках:

Агентирование на продажу

Агентирование на покупку

Про особенности агентского договора в бухгалтерском учете также читайте .

Итоги

Чтобы не ошибиться с проводками по агентскому договору, необходимо изучить его условия — на основании каких документов отражать операции в учете, по каким алгоритмам рассчитывать агентское вознаграждение и пр.

Основной счет для отражения операций — 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетами 51 (по платежам), 68/2 (по учету НДС), 44 (по принятию на учет приобретенных товаров) и т. д.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Проводки по агентскому договору — как ведут учет принципал и агент

В наши дни агентское соглашение активно используется как средство взаимодействия предприятия с посредниками. Популярность использования агентского договора объясняется тем, что использование такого вида гражданско-правовых отношений обеспечивает организации не только снижение затрат рабочего времени, но и налоговую оптимизацию.

В данной статье мы поговорим о том, что такое агентский договор, кто является его подписантами, а также на примерах рассмотрим особенности отражения операций по договору в учете.

Агентский договор с иностранной компанией – особенности уплаты НДС

Когда российская организация заключает агентский договор с иностранной компанией, НДС ей придется платить, если посреднические услуги оказаны на территории РФ. На этот счет есть отдельное письмо Минфина РФ от 02.12.2011 № 03-07-08/339.

Суть разъяснений финансового ведомства такова: посреднические услуги в рамках подобных соглашений считаются реализованными в том месте, где осуществляет деятельность компания, их оказывающая. В приведенном случае услуги оказывает российская организация в нашей стране, и именно здесь следует применять НДС по 18-процентной ставке.

О том, когда может быть применена ставка 0%, читайте в публикации «Экспорт через посредника-иностранца: облагать ли НДС и по какой ставке?».

Агентский договор и его подписанты

Агентским договором называют соглашение, согласно которому одна из сторон принимает на себя обязательства по совершению работ, услуг, при этом вторая сторона поручает выполнение таких работ за вознаграждение.

Сторонами договора выступают агент, принимающий обязательства, и принципал – лицо, передающее данные обязательства. По договору, агент получает право совершать определенные действия в интересах принципала как от своего имени, так и от имени непосредственного заказчика.

Условиями договора определяется, какие конкретно действия и услуги должен оказать исполнитель от имени заказчика. В соглашении может быть указан определенный перечень работ, либо агент может получить общие полномочия на заключению сделок, вне зависимости от вида таких сделок и способа их совершения.

Учет у принципала — пример

ООО «Симбиоз» является производителем спортивного инвентаря. ООО «Симбиоз» поручает ООО «Сфера» выполнение услуг по привлечению клиентов. Вознаграждение составляет 6% от суммы оплаты за проданный товар в текущем месяце. По итогам октября 2020 оплачено за реализованную продукцию 156 000 руб. при ее себестоимости 102 000 руб.

Бухгалтером ООО «Симбиоз» были сделаны такие проводки:

ДтКтОписаниеСуммаДокумент6290Отражена выручка от реализации спортивного инвентаря156 000Товарная накладная90/368Начислен НДС от суммы реализации23 797Товарная накладная2676Отражена сумма агентского вознаграждения (156 000 руб. * 0,06 — (156 000 руб. * 0,06 *18/118)7 932Отчет агента1976Начислен НДС от суммы вознаграждения агенту1 428Отчет агента68/219Принят к вычету НДС от суммы вознаграждения агенту1 428Отчет агента9026Списание себестоимости реализованного спортивного инвентаря102 000Калькуляция себестоимости5162Поступление от ООО «Сфера» средств за реализованный товар за вычетом вознаграждения агенту (156 000 руб. — 156 000 руб. * 0,06)146 640Банковская выписка7662Зачет вознаграждения агента в счет оплаты от покупателя9 360Отчет агента

Учет у агента

ООО «Минус» взяло на себя обязательства по реализации товара ООО «Плюс» по поручению последнего. Вознаграждение составляет 7% от стоимости реализованного и оплаченного товара. В течение августа 2015 ООО «Плюс» было отгружено продукции на сумму 96 000 руб., НДС 14 644 руб.

По итогам сентября 2020 ООО «Минус» предоставило отчет, согласно которому:

- реализовано товара на сумму 74 000 руб. НДС 11 288 руб.;

- оплачено за товар — 63 000 руб., НДС 9 610 руб.;

- покупателями перечислены авансы в счет будущих поставок — 32 000 руб., НДС 4 881 руб.;

- агентом потрачены собственные средства — 230 руб.

ООО «Минус» будут отражены операции:

ДтКтОписаниеСуммаДокумент004Принятие от ООО «Плюс» товара для хранения с целью реализации96 000Акт приема-передачи6276/2Реализации продукции74 000

74 000Товарная накладная5162Оплата реализованного товара покупателями63 000Банковская выписка5162 Авансы полученныеПоступление авансов в счет будущих поставок32 000Банковская выписка76/276/3Предоставление отчета агента по реализованному и оплаченному товару63 000Отчет агента76/490/1Начисление агентского вознаграждения4 410Отчет агента76/376/4Удержание вознаграждения из выручки ООО «Плюс»4 410Отчет агента90/368 НДСНДС от суммы вознаграждения673Отчет агента90/226Списание затрат агента за сентябрь 2015230Отчет агента90/999Отражена прибыть от посреднических операций3 507Отчет агента76/351Перечисление выручки ООО «Плюс» за вычетом вознаграждения58 590Платежное поручение

При отражении проводок по договору, принципалу и агенту следует помнить о соблюдение всех необходимых требований к документам, на основании которых осуществляются такие операции.

Налогообложение поступлений по договору комиссии

Договор комиссии является разновидностью агентского договора, при котором комитент поручает комиссионеру проводить сделки от своего имени. При договоре комиссии право собственности на ТМЦ, используемые в рамках сделки, не переходит к агенту (комиссионеру) и остается у комитента. Товарный учет производится с использованием счета 004 «Товары, принятые на комиссию».

Комиссионер несет ответственность по сделкам, осуществляемых с третьими лицами от своего имени, кроме случаев вины партнеров. Документы, выписываемые в рамках сделки, оформляются от имени комиссионера.Расходы, связанные с реализацией посреднических услуг, оплачиваются комитентом в рамках затрат, определенных договором. При отсутствии в соглашении ссылки на порядок на компенсацию расходов затраты покрываются комиссионером из средств, полученных от принципала.

Предлагаем ознакомиться Договор рассрочки на автомобиль между физическими лицами

Рассмотрим пример оформления операций в рамках договора комиссии. Предприятие ООО «Контент» поручило в рамках агентского договора реализовать товары на сумму 125 000 рублей с вознаграждением в размере 10% от оборота. Расходы по сделке покрываются комитентом из сумм вознаграждения, полученного в рамках договора. Для простоты отражения операций в примере разбивка по субсчетам счета 76 не производится. В учете комиссионера производится учет операций:

- Дт 04 – 125 000 рублей – на склад ООО «Транзит» поступили товары от ООО «Контент».

- Кт 04 – 125 000 рублей – произведена отгрузка комиссионных товаров покупателю.

- Дт 62/3 Кт 76 – 125 000 рублей – отражена задолженность покупателя перед агентом.

- Дт26 Кт 70, (69, 10 и других счетов затрат) – 5 000 рублей – учтены расходы по операции.

- Дт51 Кт62/3 – 125 000 рублей – погашен долг покупателя.

- Дт76Кт 90/1 – 12 500 рублей – начислено вознаграждение.

- Дт76 Кт 51 –112 500 рублей – перечислены средства комитенту за вычетом вознаграждения.

- Дт90/2 Кт 26 – 5 000 рублей – списаны расходы за счет средств вознаграждения комиссионера.

По итогам операции определяется финансовый результат. Вознаграждение комиссионера является объектом налогообложения НДС.

Комитент и комиссионер используют различные базы для налогообложения прибыли и НДС. При расчете налога на прибыль учитываются расходы, экономически оправданные и документально подтвержденные.

ПоказательКомитент КомиссионерВыручка для расчета налога на прибыльДоходы, полученные при совершении сделкиСумма полученного вознагражденияРасходы, учитываемые в налогообложенииРасходы, связанные с проведением сделки, включая вознаграждение агентуРасходы, понесенные лицом, не компенсируемые комитентомДата учета доходов и расходов при методе начисленияДень прекращения обязательств, установленный погашением долга, признанием отчетаДата утверждения отчета, окончания отчетного периода или исполнения обязательстваДата учета доходов и расходов при кассовом методеПоступления средств от покупателя на расчетный счет агента вне зависимости от перечисления принципалуПоступления средств от покупателя на расчетный счет агента или принципала при устранении от расчетов агентаВыручка для определения НДСДоходы, полученные от сделкиВознаграждение, полученное по договоруДата определения доходаНаиболее ранняя из дат – оплаты от покупателя или отгрузки, произведенной агентомДата начисления вознаграждения или поступления оплаты от покупателяВычетСумма, полученная посредником в том случае, если он является плательщиком НДС по поставке и вознаграждениюСумма НДС по расходам, полученная от поставщиков для обслуживания обязательств (например, приобретения канцелярских товаров)

Особо сложным в налогообложении сделок по договорам комиссии является оформление счет-фактур на вычет НДС. Комитент получает от комиссионера отдельно выписанные счет-фактуры по суммам, полученным от поставщика и по вознаграждению, начисленному в рамках договора. Дополнительно комитенту передается на хранение копия счет-фактуры, выставленного поставщиком комиссионеру.

Агентский договор: виды и правила

Сущность агентского (посреднического) договора сводится к наличию между 2 сторонами сделки (продавцом и покупателем) третьего лица (посредника), в роли которого могут выступать:

- комиссионер;

- агент;

- поверенный.

Образец договора см. в материале «Агентский договор — образец заполнения для юридических лиц».

Деятельность посредника заключается в осуществлении от своего имени или от имени поручителя (комитента, принципала, доверителя) юридически значимых действий, приводящих к возникновению последствий этих действий у поручителя.

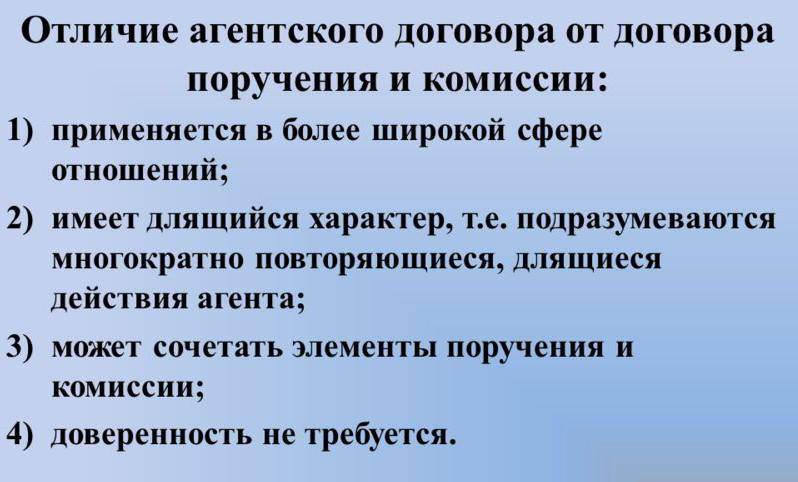

Несмотря на то что в ГК РФ (гл. 52) агентский договор выделяется в самостоятельный вид, он, по сути, объединяет два вида договоров:

- поручения (гл. 49), когда агент действует от своего имени и он же приобретает права/обязанности по сделке;

- комиссии (гл. 51), когда агент выступает от имени поручителя и права/обязанности по сделке возникают непосредственно у поручителя.

Значение для бухучета имеют следующие особенности агентских договоров:

- доходы и расходы по посредническим сделкам возникают у поручителя;

- доходом посредника становится агентское вознаграждение, выплачиваемое ему поручителем;

- полученные посредником в связи с возложенным на него поручением деньги и имущество поручителя являются только средствами для исполнения поручения и в доходах/расходах посредника не отражаются;

- затраты посредника, связанные с исполнением агентского договора и возмещаемые ему поручителем, не составляют доходов/расходов посредника;

- объемы выполненных посредником функций и понесенных им возмещаемых затрат, подтвержденных документами, отражаются в отчете посредника, который является первичным учетным документом для поручителя и считается принятым, если он не имеет возражений по нему.

При заключении агентских договоров бухгалтерский учет следует организовывать с помощью проводок через счет 76 с детализацией видов расчетов по аналитике. Доходы посредника в зависимости от учетной политики могут формироваться как на счете 90, так и 91.

Читайте также: Как правильно составить график работы сотрудников: образец

См. также «Как правильно сделать проводки по агентскому договору».

Что такое агентское вознаграждение?

Агентское вознаграждение выплачивается по факту оказания посреднических услуг и регулируется договором гражданско-правового характера. Сторонами такого договора выступает агент и принципал. Наиболее популярными видами посреднических услуг могут быть:

- передача посреднику полномочий для расширения рынка сбыта продукции;

- оказание услуг по поиску заказчика подходящего поставщика продукции или услуг или исполнителя работ;

- аутсорсинговые услуги и др.

Доверенность – документ, позволяющий вести дела от лица другого человека. О том, как аннулировать доверенность, вы можете узнать по ссылке.

Агентским вознаграждением считается оплата возмездных услуг принципала агенту в соответствии с договором агентирования.

Отличие агентского договора от договора поручения и комиссии.

Вознаграждение агенту

Сумма вознаграждения по договору оказания посреднических услуг обговаривается сторонами и фиксируется в договоре. Следует тщательно прописывать в договоре особенности взаиморасчётов с посредником.

Если по каким-то причина установить стоимость услуг посредника не представляется возможным, сумма агентского вознаграждения устанавливается в судебном порядке в соответствии с положениями статьи 424 ГК РФ.

Отчёт агента

Посредник обязан предоставить отчёт о проделанной работе. По существующему правилу принципал имеет право не оплачивать предоставленные услуги до получения информации в письменном виде о выполненной работе.

Все спорные вопросы в организации должны решаться на общих собраниях. Их просто необходимо документировать. Образец протокола собрания трудового коллектива смотрите в этом материале.

В зависимости от срока действия договора может быть предоставлен один или несколько отчётов, что проговаривается в агентском соглашении.

Агент по согласованию с принципалом вправе установить способ расчёта вознаграждения. Это может быть:

- доля выручки от объёма реализованных агентом услуг (товаров), принадлежащих принципалу;

- твёрдая ставка.

По своей сути отчёт представляет собой акт выполненных работ.

Чем более полной и подробной будет представленная в нём информация, тема легче будет агенту в случае возникновения судебных споров доказать факт совершения работ по агентскому договору.

Учет продаж через агента

Действуя от имени поручителя, агент, по существу, оказывает ему услугу по поиску покупателя. Документы для покупателя оформляются фактическим продавцом, и у него же формируются доходы/затраты по сделке:

- показывается реализация: Дт 62 Кт 90;

- начисляется НДС по агентскому договору с реализации: Дт 90 Кт 68;

- принимаются в затраты услуги агента и возмещаемые ему расходы: Дт 20 (26, 44) Кт 76;

- выделяется и принимается к вычету НДС с услуг агента и возмещаемых ему расходов:

- осуществляются расчеты с агентом: Дт 76 Кт 51;

О порядке расчетов с агентом читайте в статье «Порядок выплаты вознаграждения по агентскому договору».

У агента в этом случае в учете:

- отразится доход по оказанным услугам: Дт 76 Кт 90;

- выделится НДС: Дт 90 Кт 68;

- будут учтены возмещаемые затраты по оказанию услуг: Дт 76 Кт 60;

- поступят деньги от поручителя за услугу и в возмещение затрат: Дт 51 Кт 76.

О том, когда услуги агента не нужно облагать НДС, читайте в статье «Какие услуги посредника не облагаются НДС».

Когда агент действует от своего имени, документы для покупателя оформляет он сам и все расчеты проходят через него. Однако полученный для продажи товар остается собственностью поручителя. Поступающие от покупателя денежные средства также являются средствами поручителя. Вознаграждение, предназначенное ему, агент, как правило, удерживает из полученной от покупателя суммы, прежде чем перечислить ее поручителю.

Для таких агентских договоров бухгалтерский учет организуется по следующим правилам:

- поступление товара, предназначенного для продажи, у агента отразится за балансом проводкой: Дт 004;

- отгрузка будет показана им по полной продажной стоимости в корреспонденции счета расчетов с покупателем со счетом учета расчетов с поручителем: Дт 62 Кт 76;

- одновременно товар спишется с забалансового счета: Кт 004;

- деньги, поступившие от покупателя, учитывают в обычном порядке (в т. ч. по авансам): Дт 51 Кт 62.

Причем обязанность начислить НДС с поступивших от покупателя авансов ложится на поручителя.

Как правильно перевыставить счета-фактуры по агентскому договору читайте здесь.

Через проводки по счету 76 формируется доход посредника и сумма, предназначенная к перечислению поручителю:

- учитывается вознаграждение посредника: Дт 76 Кт 90;

- начисляется НДС на вознаграждение: Дт 90 Кт 68;

- отражаются возмещаемые поручителем затраты посредника: Дт 76 Кт 60;

- итоговая сумма долга перед поручителем перечисляется ему: Дт 76 Кт 51.

У поручителя проводки по продаже и учету затрат будут такими же, как при реализации от его имени, с той только разницей, что величина отгрузки будет соответствовать указанной в документах, составленных на имя покупателя посредником, исчезнет проводка по оплате посреднику и появятся дополнительные проводки по учету отгрузки и оплаты от покупателя:

- передан товар для реализации посреднику: Дт 45 Кт 41 (43);

- в момент продажи переданного товара: Дт 90 Кт 45;

- поступление денег поручителю от посредника (за вычетом его вознаграждения и возмещаемых расходов): Дт 51 Кт 62;

- учет в причитающихся к поступлению от покупателя средствах сумм вознаграждения и возмещаемых расходов, удержанных посредником: Дт 76 Кт 62.

О правилах оформления счетов-фактур при продажах с привлечением посредника читайте в материале «Как оформлять счета-фактуры при продаже товаров через посредника?».

Если агент действует от имени покупателя, он фактически оказывает ему услугу по поиску поставщика. Документы продавец оформит сразу на поручителя, а услуги посредника покупатель возьмет в затраты:

У агента в такой ситуации проводки по отражению дохода будут такими же, как при его привлечении к продажам от имени поручителя.

Агент, действующий при закупках от своего имени, получит документы на приобретение, оформленные на себя. Однако его собственностью ни приобретенный товар, ни средства, которые он получит от поручителя для оплаты покупки, не будут.

Купленный агентом для поручителя товар отразится за балансом: Дт 002.

В балансе покупка будет показана им по полной стоимости приобретения в корреспонденции счета расчетов с поставщиком со счетом учета расчетов с поручителем: Дт 76 Кт 60.

При передаче товара поручителю он спишется с забалансового счета: Кт 002.

Вознаграждение посредника и суммы, подлежащие возмещению ему поручителем, сформируются следующим образом:

- учитывается вознаграждение посредника: Дт 76 Кт 90;

- начисляется НДС на вознаграждение: Дт 90 Кт 68;

- отражаются возмещаемые поручителем затраты посредника: Дт 76 Кт 60;

- поступают средства от поручителя в оплату вознаграждения и возмещаемых расходов (если они изначально не были получены в объеме большем, чем нужно было оплатить поставщику): Дт 51 Кт 76.

У поручителя проводки по покупке и учету затрат будут такими же, как при приобретении от его имени, с той только разницей, что величина покупки будет соответствовать указанной в документах, составленных на имя посредника продавцом, и расчеты за приобретение пройдут не напрямую с поставщиком, а через посредника:

- получен товар (работы, услуги): Дт 10 (20, 23, 25, 26, 41, 44) Кт 76;

- выделен и принят к вычету НДС по покупке:

О том, по чьим счетам-фактурам поручитель предъявит НДС к вычету, читайте в материале «: Вычет у принципала при покупке товаров через цепочку посредников».

Учет в целях налогообложения прибыли операций по агентскому договору – Правовой мир

Агентский договор — это консенсуальный, взаимный и возмездный акт, согласно которому агент обязуется производить действия в пользу принципала, а принципал – оплачивать эти действия.

Налоговый учет таких договоров имеет свои отличительные свойства. Для начисления налогов неважно, действует агент от имени принципала или от своего.

По условиям договора принципал обязуется компенсировать агенту все расходы. Они выплачиваются отдельно от агентского вознаграждения и к нему отношения не имеют (ст. 1001 ГК).

Стороной агентского договора может выступать как физическое, так и юридическое лицо.

У агента

По соглашению агент должен предоставлять принципалу подробный отчет. Если условиями договора не уточняется порядок предоставления отчетности, то агент делает это по мере выполнения пунктов договора или после его полной реализации.

При исчислении налога на прибыль обязательно наличие документов о расходах. Они прилагаются к отчету. Эти расходы, возмещаемые принципалом, имеют важное значение при его налогообложении.

Не начисляется налог на прибыль на следующие поступления агенту (пп. 9 п. 1 ст. 251 НК РФ):

Читайте также: Изменение наименования профессии без изменения трудовой функции

- Товары, поступившие от принципала для дальнейшей их продажи.

- Возмещенные принципалом затраты агента.

- Денежные поступления за поставленные товары и услуги. Они принадлежат принципалу, их владельцу.

Товар отгружается агенту исключительно для дальнейшей передачи их третьим лицам. По агентскому договору агент предоставляет только посреднические услуги, никаких других доходов, кроме собственного вознаграждения, он не имеет. Поэтому налогами облагается только его вознаграждение.

Вознаграждение может быть перечислено на счета агента принципалом, либо агент вправе самостоятельно удержать его из выручки, поступившей после реализации товара, прежде чем передать эти средства принципалу. То есть вырученные от продажи деньги поступают на счета принципала за вычетом агентского вознаграждения.

Для агента, использующего метод начисления, важную роль для налогообложения прибыли играет момент признания дохода. День реализации товара или услуги, вне зависимости от того, когда именно деньги за них поступают агенту, становится датой получения дохода (п. 3 ст.271 НК).

Иногда датой признания дохода считается день подачи отчета, но это не всегда корректно. Хотя агент может предоставить услугу в течение одного налогового периода, а отчет по нему — в последующем.

Агентские договора заключаются на продолжительные сроки, часто они распространяются на несколько отчетных периодов. Вознаграждение агенту может также быть выплачено несколько раз. Поэтому агент обязан сам определить, к какому налоговому периоду отнести начисленное ему вознаграждение (п. 2 ст.»271).

У принципала

- Когда агентом приобретается что-нибудь для принципала, расходы на покупку производит принципал.

- По ст. 316 НК агент после завершения отчетного периода, в котором были совершены сделки и операции, не позднее 3 дней, обязан оповестить принципала об этом с точным указанием даты реализации.

- Если принципалом применяется метод начисления, то именно по этому отчету он определяет доход на дату реализации.

Агентом также предоставляются все документы по расходам, так как они должны быть обоснованными. Обычно к расходам принципала относят:

- Сумму вознаграждения, выплачиваемого агенту.

- Расходы, сделанные агентом вместо принципала и компенсируемые принципалом.

Обоснование расходов важно для принципала для законного понижения размера прибыли для обложения налогом на сумму этих затрат. Все расходы агента по факту становятся расходами принципала, он обладает правом производить их учет в таком порядке, как будто бы производил их самостоятельно, без посредника.

Самостоятельные расходы, производимые агентом, имеют значение при методе начисления. Доходы должны быть признаны в том периоде, к которому они относятся, при этом дата оплаты не имеет значения.

Единственным источником информации по расходам агента для принципала становится отчет.

С физическим лицом

При заключении агентских договоров с физическими лицами принципал обязан осуществлять за него отчисления по налогам и сборам, потому что принципал относится к налоговым агентам по НДФЛ. Вознаграждение вносится как расходы на оплату труда. Срок перечисления зависит от того, каким образом производится расчет с физлицом.

- Если физическое лицо является налоговым резидентом, ставка налогообложения составляет 13%. Налог исчисляется и выплачивается с вознаграждения на следующий день после выплаты вознаграждения. Это регламентировано ст. 226 НК РФ. После завершения отчетного периода предоставляется справка 2-НДФЛ.

- С суммы агентского вознаграждения также вычитываются страховые взносы в ПФР и на ОМС. Взносы по нетрудоспособности и материнству не выплачиваются.

- По п.1 ст.156 НК налоговой базой становится полный размер вознаграждения агента за оказанные услуги по агентскому соглашению. Включаются любые другие доходы, поступившие при осуществлении операций по агентскому соглашению.

Конкретных указаний на перечень налогооблагаемых доходов в НК не имеется, но суммы, полученные агентом за оказанные посреднические услуги по реализации товара или услуги по цене выше оговоренной в договоре, относятся к доходу.

Компенсация расходов агента при расчете НДС не учитывается.

Агентское вознаграждение, удержанное агентом от средств, зачисленных на его счет покупателями, считается предоплатой, поэтому это считается моментом определения налоговой базы по НДС.

С нерезидентом

Согласно НК РФ по агентскому договору с физлицом, которое не является резидентом, ставка НДФЛ составляет 30% от всех видов поступлений на счет иностранца. Максимальная сумма не может превышать 50% выплат. Деньги перечисляются в бюджет в день выплаты.

Если местом реализации услуг нерезидента является Россия, работодатель обязан исчислять и выплатить НДС. И в этом случае плательщиком налога является нерезидент, но определить налоговую базу, исчислить, удержать и перевести в бюджет обязан отечественный заказчик.

НДС удерживается из следующих услуг: маркетинг, информационные услуги, консультации, если заказчик этих услуг находится на территории РФ. Контроль над выплатой НДС лежит на том банке, который обслуживает данный договор, поэтому на его адрес необходимо переслать платежное поручение.

Если услуги предоставляются вне пределов РФ, то резидент не обязан перечислять НДС, но должен отправить специальное письмо в валютный отдел банка.

Особые случаи

Оказание медицинских услуг через посредника возможно только по договорам комиссии или агентирования по комиссионному соглашению. Посредник всегда выступает от своего имени, но за счет комитента (принципала). Все документы также выписываются от имени принципала.

Если принципал является плательщиком НДС, то посредник обязан выставить ему счет-фактуру для расчета НДС с предъявлением к оплате суммы налога. Если принципал не является плательщиком НДС, при наличии соответствующего соглашения, можно обойтись без выставления счета-фактуры.

При применении общей системы налогообложения прибылью считаются комиссионные вознаграждения, уплачиваемые комиссионерам за оказанные услуги. Они относятся к прочим расходам, связанным с производственной деятельностью (п. 1 ст.264 НК).

Налоги при заключении агентских договоров с такси зависят от статуса таксиста. При составлении договора с таксистом-физическим лицом нужно указать вознаграждение таксистов или % от суммы поступления, который будет передаваться таксисту. Требуется составить декларацию УСНО в отношение дохода агента на сумму его вознаграждения.

Агентский договор как способ ухода от налогообложения

Самым распространенным способом снизить налоговое бремя становится продажа товаров через лиц, применяющих упрощенную систему. Это дает возможность не начислять налог на прибыль и НДС на торговый оборот, вместо него применяют единый налог с объектом «Доходы минус расходы».

Для реализации схемы оптовый продавец производит реализацию всей продукции или ее части через упрощенцев. При этом у упрощенцев имеются ограничения (ст. 346.13 НК):

- по сумме доходов;

- по остаточной стоимости;

- по численности работников.

Для преодоления этих ограничений достаточно применить метод дробления бизнеса, то есть сотрудничать с несколькими фирмами-упрощенцами. Такие субъекты собирают максимальную часть прибыли по сделкам, от которой выплачивается единый налог 15% (в отдельных регионах он может быть 5% согласно п.2 ст. 346.20 НК).

Применяется объект «Доходы» с налогом 6%. Можно одновременно использовать два варианта объекта: у некоторых агентов выбрать «Доходы», а у других – «Доходы минус расходы». Этот метод может быть невыгоден покупателям, которые выплачивают НДС. Но даже если количество покупателей–неплательщиков НДС составит 10% от всего оборота товаров, расходы при дроблении приносят доход.

- Можно привлечь компании с помощью систем скидок, отсрочек оплаты и так далее. Привлечение клиентов, не выплачивающих НДС – довольно трудная задача. Легче всего их найти в среде продажи потребительских товаров. На таких клиентов можно выйти даже при заключении сделок с покупателями-плательщиками НДС. Они помогают привлечь покупателей, сами одновременно становятся агентами или субагентами. Потребуется таким агентам и субагентам выделить вознаграждение или дополнительную выгоду.

- Еще один вариант значительного снижения НДС и налога на прибыль – это перенос оборотов за баланс путем перехода на УСН. Это выражается в том, что вместо продажи, компания становится посредником между внешними контрагентами и начинает применять УСН.

- Суть состоит в том, что доход, ранее получаемый от торговых надбавок, теперь приходит в форме агентского вознаграждения. При этом поступает дополнительный доход в виде оплаты делькредере. С таких доходов исчислять и выплачивать НДС и налог на прибыль не требуется.

- Применяется также агентская схема с принципалом-нерезидентом, имеющим двух агентов: один по его поручению приобретает товары, другой – продает. Уплаты налога на прибыль не предусмотрено, так как у нерезидента нет представительства в РФ, а значит и имущества. Однако удерживать НДС обязательно. Но если поставить нерезидента на налоговый учет в России, то удастся перенести бремя уплаты НДС на него с учетом вычетов.

- Помогает снизить полученную прибыль введение различных затратных механизмов. Например, в продажах можно использовать лиц для содействия в привлечении или возврате средств, поиска контрагентов, использовать коллекторские услуги.

- Выручку от оптовой реализации можно представить, как выручку от розничной. Это помогает не уплачивать НДС и налог с прибыли с оборотов оптовой продукции.

Источник: https://stepnoeadm.ru/nalogi/uchet-v-tselyah-nalogooblozheniya-pribyli-operatsij-po-agentskomu-dogovoru.html

Как связаны условия агентского договора и бухгалтерские проводки?

Взаимоотношения сторон по агентскому договору не сводятся только к непосредственной покупке или продаже товаров (работ, услуг). Эффективное взаимодействие в паре принципал-агент невозможно:

- без грамотного построения документооборота (включая обеспечение его полноты и своевременности);

- корректного применения бухсчетов при отражении операций по агентскому договору (для формирования и представления заинтересованным пользователям достоверной отчетности, а также для безошибочного исполнения налоговых обязательств).

Особенности бухпроводок сторон агентского договора напрямую зависят от его условий. Именно из договора бухгалтерскому персоналу агента и принципала необходимо узнать такие важные учетные нюансы, как:

- действует ли агент от своего имени или от имени принципала;

- участвует ли он в расчетах;

- проходит ли товар через его склады;

- какие сроки и форма отчетности агента перед принципалом установлены и в каких временных рамках происходит утверждение отчета принципалом (или отказ в его принятии);

- алгоритм расчета агентского вознаграждения (в процентах, в твердой сумме и др.);

- нюансы получения вознаграждения (посредством удержания из полученных от контрагента сумм или отдельным перечислением от принципала);

- периодичность отчетности агента (по мере исполнения договора или после его завершения);

- иные важные особенности, способные повлиять на специфику бухучета и отчетности по агентскому договору.

Справиться с затруднениями по оформлению разнообразных хоздоговоров вам помогут материалы этой рубрики нашего сайта.

Рассмотрим ряд проводок, сопровождающих приобретение товара по посредническому договору.

Корреспонденция счетов Отражение операцийДт 51 Кт 76Получены средства в счет предоплаты от принципалаДт 002Получен товар и оформлен на хранение у агентаДт 60 Кт 51Произведена оплата поставщикуДт 76 Кт 90/1Начислено вознаграждение после утверждения отчетаДт 90/3 Кт 68Начислен НДС по вознаграждениюДт 90/2 Кт 26Списаны затратыДт 51 Кт 76Получено вознаграждениеКт 002Переданы приобретенные товары

Вознаграждение может не перечисляться отдельным поручением, а удерживается агентом из сумм авансового платежа принципала. Право закрепляется в договоре (см. → Образец заполнения агентского договора 2020)

Рассмотрим пример получения вознаграждения удержанием. Предприятие ООО «Книжник» является принципалом по отношению к ООО «Техник». В рамках заключенного договора вознаграждение за посредническое приобретение товара удерживается из аванса, перечисленного агенту.В учете ООО «Техник» использует субсчета 76/1 для расчетов с принципалом и 76/2 для учета вознаграждения.

В учете ООО «Техник» отражаются проводки:

- Дт 51 Кт 76/1 – на сумму 100 000 рублей полученного аванса.

- Дт 60 Кт 51 – на сумму 85 000 рублей, перечисленных за поставку товара.

- Дт 76/1 Кт 60 – обязательство поставщика погашено на сумму 85 000 рублей.

- Дт 002 – определен на хранение товар, полученный от поставщика.

- Дт 76/1 Кт 76/2 – на сумму 15 000 рублей вознаграждения.

- Дт 76/2 Кт 90/1 – отражен полученный доход.

С суммы вознаграждения начисляется НДС и определяется финансовый результат.

В отличие от агента в учете у принципала поступления от агентов являются выручкой от ведения обычных видов деятельности. Применяемые счета учета зависят от назначения посреднического договора, участия агента в расчетах.

В учете у принципала по посредническому договору на реализацию товара при прямых расчетах с покупателем используют проводки:

- Дт 62 Кт 90/1 – учет поступления по отчету агента с одновременным начислением НДС (Дт 90/3 Кт 68).

- Дт 90/2 Кт 20 (44) – списаны затраты (себестоимость приобретения товаров) реализации посреднического договора.

- Дт 20 (44) Кт 76 – отражено вознаграждение агента.

- Дт 90/2 Кт 20 (44) – списаны расходы по вознаграждению агента.

- Дт 76 Кт 51 – перечислено вознаграждение агенту.

Дополнительно учитывается НДС к вычету по счет-фактурам от поставщика и агента.

Особый учет агентских договоров (Перковская Д.)

Дата размещения статьи: 26.03.2018

При заключении агентского договора компания по поручению и за счет своего партнера-принципала может совершать различные бизнес-операции, при этом действовать фирма может как от своего имени, так и от имени делового партнера. В нюансах учета таких сделок разобралась Дарья Перковская, директор департамента налогового и правового консалтинга АКГ «Деловой профиль».

Независимо от того, действует агент от своего имени или от имени принципала, он совершает операции за счет принципала. Право собственности на реализуемый товар (работу, услугу) агенту не принадлежит. Обязательным условием любого агентского договора является его возмездность, то есть получение агентом за свои услуги вознаграждения. Таким образом, о каких бы агентских сделках ни шла речь — у агента всегда возникают доходы, расходы и объекты налогообложения только в отношении сумм агентского вознаграждения. В зависимости от того, является ли агентская деятельность для агента постоянной или разовой, возможно использование в учете расчетов по агентскому вознаграждению как счета 62 «Расчеты с покупателями и заказчиками» (принципал для агента является заказчиком услуг), так и счета 76 «Расчеты с разными дебиторами и кредиторами». Учитывая наличие вариативности, обратите внимание, что порядок учета должен быть закреплен учетной политикой. Если учет планируется вести с использованием счета 76, то в рабочем плане счетов должны быть предусмотрены соответствующие уровни синтетического и аналитического учета.

Обратимся к проводкам

Рассмотрим пример: агент получает оплату (вознаграждение) непосредственно от принципала на условиях 50 процентов авансирования. В учете делаются следующие проводки: Дебет 51 Кредит 62 (76) — 1 000 рублей — получен аванс по агентскому вознаграждению; Дебет 62 (76) Кредит 68.2 — 152,54 рубля — начислен НДС с аванса; Дебет 62 (76) Кредит 90 — 2 000 рублей — признан доход агента в момент принятия принципалом отчета агента; Дебет 90 Кредит 20 — 800 рублей — при наличии прямых расходов агента по сделке они признаны в себестоимости; Дебет 90 Кредит 68.2 — 305,09 рубля — начислен НДС со всей суммы агентского вознаграждения; Дебет 68.2 Кредит 62 (76) — 152,54 рубля — принят к вычету НДС, начисленный с аванса; Дебет 51 Кредит 62 (76) — 1 000 рублей — услуги агента оплачены принципалом. При отсутствии предоплаты учет агента ограничивается проводками 3, 4, 5 и 7 (на всю сумму вознаграждения). Если агент применяет УСНО, исключаем проводки по НДС (2, 5 и 6).

Удержание сумм

Теперь рассмотрим порядок отражения в учете операций, когда агент удерживает вознаграждение из сумм, полученных от покупателя товаров (услуг, работ) принципала: Дебет 62 (76) Кредит 90 — 2 000 рублей — признан доход агента в момент принятия принципалом отчета агента; Дебет 90 Кредит 20 — 800 рублей — при наличии прямых расходов агента по сделке они признаны в себестоимости; Дебет 90 Кредит 68.2 — 305,08 рубля — начислен НДС со всей суммы агентского вознаграждения; Дебет 76 «Принципал» Кредит 62 (76) «Принципал» — 2 000 рублей — вознаграждение агента удержано из средств, поступивших от покупателей в адрес принципала. Соответственно, если агент использует УСНО, то нужно исключить проводку по начислению НДС.

Отчет агента

Таким образом, в учете у агента основным документом, на основании которого происходят отражение доходов и формирование налоговых баз по НДС и налогу на прибыль или УСНО, является отчет агента. Отчет представляется в сроки, установленные договором. Отчет считается принятым принципалом, если в установленный в контракте срок от последнего не поступило возражений по отраженным в документе данным. Поскольку законодательно сроки представления отчета агента не установлены, а на возражения принципала по ГК РФ отводится 30 дней, целесообразно установить соглашением периодичность или срок представления агентской отчетности, а также разумный срок ее рассмотрения принципалом. Форма такого отчета законодательно не закреплена, но на нее распространяются общие требования к обязательным реквизитам для первичных учетных документов. Во избежание разногласий на этапе приемки услуг агента форму отчетности лучше согласовать в качестве приложения к договору. По существующим обычаям делового оборота факт оказания агентом услуг дополнительно оформляется актом об оказании услуг, также этот акт можно сделать частью отчета. Условие о подписании акта либо его объединении с отчетом необходимо закрепить в контракте.

Контрагенты принципала

Условиями договора может быть предусмотрено участие агента в расчетах между принципалом и покупателями или поставщиками. Движение денежных средств в этом случае не формирует у агента доходов или расходов, а проходит транзитом через счет 76 «Расчеты с разными дебиторами и кредиторами». Кроме того, ему могут передаваться активы принципала для последующей реализации покупателю, либо агент может принимать от поставщиков активы, приобретенные по поручению принципала. В этом случае право собственности на активы к агенту не переходит, а при наличии документов о передаче ему активов (акты, ТТН и т.п.) он отражает активы на забалансовых счетах 004 «Товары, принятые на комиссию» или 002 «ТМЦ, принятые на ответственное хранение».

Резюме по агенту

Агент организует и закрепляет в учетной политике порядок отражения операций и аналитику по учету агентского вознаграждения, расчетов с принципалом и его контрагентами, документооборот по этим операциям. Начисление НДС к уплате в бюджет производится агентом (если он не применяет УСНО) только с сумм соответствующего вознаграждения. Для расчета налога на прибыль (налога по УСНО) агент учитывает в доходах только агентское вознаграждение, а в расходах — свои текущие траты. Кроме того, все расчеты в интересах принципала проходят в учете агента транзитом через счет 76, не участвуя в расчете доходов, расходов и налоговых баз. А активы принципала, переданные агенту, не переходят в его собственность, в учете они отражаются на забалансовом счете. В бухгалтерском учете принципала отдельно отражаются операции по агентскому вознаграждению и отдельно — операции по купле-продаже активов, в которых задействован агент. Документальное оформление таких операций зависит от разновидности агентского контракта, но по общему принципу если агент действует от своего имени, то все первичные документы и счета-фактуры по основной сделке оформляются на его имя, он же передает их заверенные копии принципалу для отражения последним операций в своем учете. Если же компания действует от имени принципала, то итоговые документы также оформляются от его имени (в лице агента по доверенности) и их оригиналы служат основанием для отражения операций в учете. Также, если агентским договором предусмотрена, помимо вознаграждения, компенсация расходов агента, произведенных в интересах принципала, копии документов, подтверждающих траты, включая счета-фактуры, прикладываются к соответствующему отчету. На основании его и копий расходы отражаются в учете принципала.

Особенности учета у принципала

Рассмотрим проводки, когда агент реализовал нежилое недвижимое имущество принципала: Дебет 26, 91 Кредит 60 — 1 000 рублей — на основании агентского ответа отражены расходы на вознаграждение агента; Дебет 19 Кредит 60 — 180 рублей — на основании отчета и счета-фактуры отражен НДС по агентскому вознаграждению; Дебет 26, 91 Кредит 60 — 300 рублей — на основании приложенных к отчету агента копий документов отражены расходы нотариуса, пошлины, услуги оценщика; Дебет 19 Кредит 60 — 36 рублей — на основании приложенного отчета копии счета-фактуры от оценочной организации отражен НДС по услугам оценки; Дебет 68.2 Кредит 19 — 216 рублей (180 + 36) — НДС принят к вычету; Дебет 60 Кредит 51 — 1 516 рублей — агенту оплачено вознаграждение и компенсированы дополнительные расходы; Дебет 62 Кредит 90 — 11 800 рублей — на момент перехода прав собственности признана выручка от реализации имущества; Дебет 90 Кредит 68.2 — 1 800 рублей — начислен НДС от реализации имущества; Дебет 90 Кредит 41 (01) — 6 500 рублей — списана стоимость реализованного имущества. Таким образом, у принципала на ОСНО формируются: — затраты для расчета налога на прибыль по услугам агента и компенсации его расходов; — «входной» НДС; — налоговая база по НДС в части выручки от реализации имущества; — налоговая база по налогу на прибыль как разница между доходами и расходами от операции по реализации имущества. При УСНО учет будет несколько проще. Сначала формируем доходы и расходы, не начисляя НДС и включая «входной» НДС в расходы, либо вообще учитываем только доход от выбытия имущества, если используем в качестве налоговой базы по УСНО только доходы.

Участие в расчетах

Рассмотрим еще один пример, когда агент продает товары принципала и при этом участвует в расчетах: Дебет 45 Кредит 41 — 20 000 рублей — товары переданы агенту для реализации (акт или ТОРГ-12); Дебет 44 Кредит 60 — 1 000 рублей — на основании отчета агента отражены расходы на вознаграждение; Дебет 19 Кредит 60 — 180 рублей — на основании отчета и счета-фактуры отражен НДС по агентскому вознаграждению; Дебет 90 Кредит 45 — 10 000 рублей — по данным отчета и копий документов на продажу товару отражена себестоимость реализованной продукции; Дебет 62 Кредит 90 — 17 700 рублей — на основании отчета и копий отражена выручка от продаж; Дебет 90 Кредит 68.2 — 2 700 рублей — начислен НДС от реализации товаров; Дебет 60 Кредит 51 — 1 180 рублей — агенту оплачено вознаграждение; Дебет 51 Кредит 62 — 17 700 рублей — от агента получены денежные средства за реализованные товары.

Резюме по принципалу

Отчет агента и прилагаемые к нему документы не менее важны для принципала, так как на их основании формируется не только доходная, но и расходная составляющая бухгалтерского и налогового учета, а также НДС, принимаемый к вычету. Независимо от разновидности агентского договора учет основной сделки и агентского вознаграждения должен быть организован у принципала раздельно.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Вернуться на предыдущую страницу

Последние новости 27 марта 2018 г. Проект федерального закона № 424632-7 «О внесении изменений в части первую, вторую и четвертую Гражданского кодекса Российской Федерации»

Цель законопроекта — закрепление в гражданском законодательстве некоторых положений, отталкиваясь от которых, российский законодатель мог бы осуществлять регулирование рынка существующих в информационно-телекоммуникационной сети новых объектов экономических отношений (в обиходе — «токены», «криптовалюта» и пр.), обеспечивать условия для совершения и исполнения сделок в цифровой среде, в том числе сделок, позволяющих предоставлять массивы сведений (информацию).

20 марта 2013 г. Проект федерального закона № 419090-7 «Об альтернативных способах привлечения инвестирования (краудфандинге)»

Законопроектом регулируются отношения по привлечению инвестиций коммерческими организациями или индивидуальными предпринимателями с использованием информационных технологий, а также определяются правовые основы деятельности операторов инвестиционных платформ по организации розничного финансирования (краудфандинга). Деятельность по организации розничного финансирования (краудфандинга) заключается в оказании услуг по предоставлению участникам инвестиционной платформы доступа к ее информационным ресурсам.

12 марта 2013 г. Проект Федерального закона № 410960-7 «О внесении изменений в Уголовный кодекс РФ и ст.

Бухгалтерские проводки у принципала

Рассмотрим порядок бухгалтерского учета по агентскому договору в случае приобретения товара через агента.

Сразу отметим, что порядок бухучета у принципала в целом аналогичен порядку приобретения товаров напрямую у поставщика. Однако учитывая, что принципал взаимодействует с поставщиком через посредника, то и взаимоотношения по приобретению товара у него отражаются не через счет 60 «Расчеты с поставщиками и подрядчиками», а на счете 76 «Расчеты с разными дебиторами и кредиторами», к которому открывается субсчет «Расчеты по агентскому договору»

ОперацияДебет счетаКредит счетаПеречислены денежные средства для исполнения агентского договора76, субсчет «Расчеты по агентскому договору»51 «Расчетные счета», 52 «Валютные счета» и др.Приобретены товары через агента41 «Товары»76, субсчет «Расчеты по агентскому договору»Учтен НДС по приобретенным через агента товарам19 «НДС по приобретенным ценностям»76, субсчет «Расчеты по агентскому договору»Начислено агентское вознаграждение за приобретение товаров4176, субсчет «Расчеты по агентскому договору»Учтен предъявленный агентом НДС с его вознаграждения1976, субсчет «Расчеты по агентскому договору»НДС по приобретенным товарам и вознаграждению агента принят к вычету68 «Расчеты по налогам и сборам»19

Учитывая, что агент действует в интересах принципала и за его счет, вполне логично, что полученное по агентскому договору в пользу принципала в доходах агента не учитывается (п. 3 ПБУ 9/99). Как не учитывается в расходах агента и выбытие активов в пользу принципала по посредническому договору (п. 3 ПБУ 10/99).

Как приобретение товаров для принципала будет отражаться в бухгалтерском учете агента, покажем в таблице.

ОперацияДебет счетаКредит счетаПолучены денежные средства от принципала для исполнения договора51, 52 и др.76, субсчет «Расчеты по агентскому договору»Начислен НДС с вознаграждения агента, приходящегося на аванс76, субсчет «Расчеты по агентскому договору»68Перечислено поставщику на приобретение товаров для принципала6051,52 и др.Оприходованы товары для принципала002 «ТМЦ, принятые на ответственное хранение»Отражено исполнение поставщиком обязанности поставить товар76, субсчет «Расчеты по агентскому договору»60Передан товар принципалу002Начислено агентское вознаграждение76, субсчет «Расчеты по агентскому договору»90 «Продажи», субсчет «Выручка»Начислен НДС с агентского вознаграждения90, субсчет «НДС»68Принят к вычету НДС, начисленный с вознаграждения авансом6876, субсчет «Расчеты по агентскому договору»