Счет 07 в бухгалтерском учете: что учитывается

Счет предназначен для отражения основных фондов, которыми компания начнет пользоваться не сразу, а после доработки. Например, в организацию поступают контейнеры с запчастями для станков. Чтобы применить их в производстве, новому собственнику нужно провести сборку, прикрепить готовые изделия к полу при помощи болтов. Чтобы отразить сделанную покупку в бухучете, хозяйствующий субъект отнесет ее на сч. 07.

Если закупленные активы не требуют от владельца доработки, 07 счет бухгалтерского учета не используется. Это правило распространяется для таких видов имущества, как:

- автомобили;

- свободно стоящие станки;

- измерительные приборы;

- комбайны;

- иные виды производственного инвентаря.

Покупка перечисленных активов показывается по сч. 07, откуда их стоимость переносится в дебет сч. 01, когда компания вводит приобретенные ценности в эксплуатацию.

Счет 01 в бухгалтерском учете

Инвентаризация оборудования к установке

Проводя инвентаризацию оборудования к установке, необходимо выяснить:

• наличие и состав материальных ценностей, учтенных на счете 07 «Оборудование к установке»;

• правильность оценки оборудования.

К оборудованию, требующему монтажа, относят технологическое, энергетическое и производственное оборудование (включая оборудование для мастерских, опытных установок и лабораторий), предназначенное для установки в строящихся (реконструируемых) объектах.

К оборудованию, требующему монтажа, также относят оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования. В состав этого оборудования включается контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

Транспортные средства, свободно стоящие станки, строительные механизмы, сельскохозяйственные машины, производственный инструмент, измерительные и другие приборы, производственный инвентарь и др. не являются оборудованием, требующим монтажа.

Оборудование к установке принимается к бухгалтерскому учету по- дебету счета 07 «Оборудование к установке» по фактической себестоимости приобретения, складывающейся из стоимости по ценам приобретения и расходов по приобретению и доставке этих ценностей на склады организации (см. комментарий к счету 07 Инструкции по применению Плана счетов, утвержденной приказом Минфина России от 31.10.2000 № 94н; далее — Инструкция по применению Плана счетов).

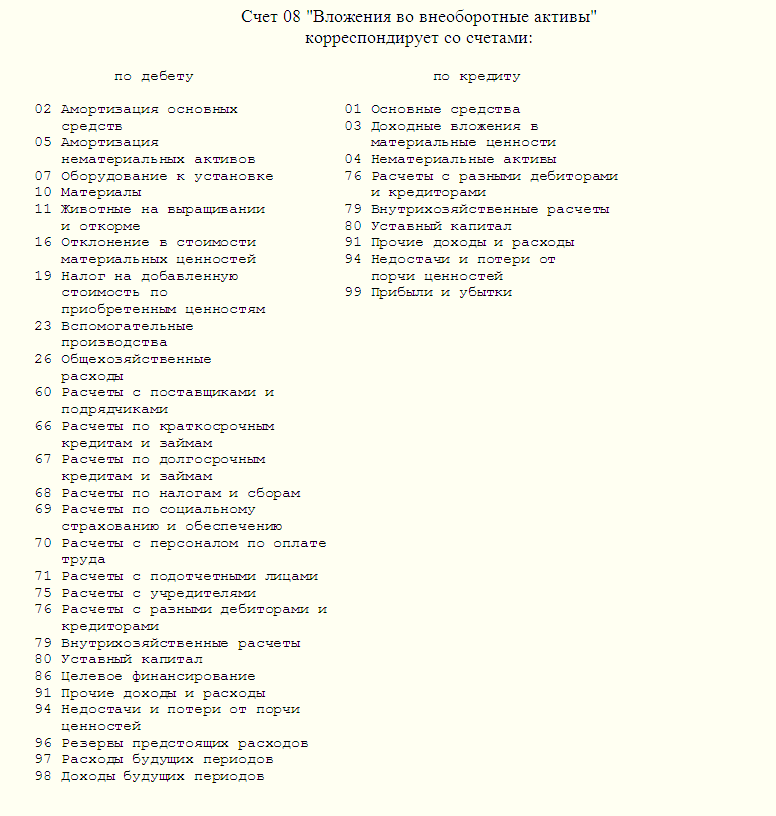

Передачу оборудования в монтаж оформляют актом приема-передачи оборудования в монтаж (форма № ОС-15), который служит единственным подтверждением факта передачи оборудования в монтаж сторонней организации. Оборудование, переданное в монтаж, учитывают по дебету счета 08 «Вложения во внеоборотные активы».

Специальных описей и сличительных ведомостей для отражения результатов инвентаризации оборудования к установке постановлением Госкомстата России от 18.08.98 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» не предусмотрено. Мы рекомендуем использовать «Инвентаризационную опись основных средств» (форма № ИНВ-1) и «Сличительную ведомость результатов инвентаризации основных средств» (форма № ИНВ-18).

Пример 2.3.1. Составление инвентаризационной описи оборудования к установке (см. примечание)

В цехе звукозаписи ООО «Звук» по данным бухгалтерского учета для монтажа должен был находиться усилитель SONY TA-S2, предназначенный для усиления звука, мощностью 2×50 Вт и с частотным диапазоном 20—25 тыс. Гц.

Характеристики счета

07 счет бухгалтерского учета бюджетных учреждений и коммерческих компаний – это своеобразная «копилка», в которой собирается стоимость активов, купленных фирмой. На него относят:

- цену приобретения имущества;

- стоимость закупки недостающих деталей;

- совокупность расходов на монтаж (услуги привлеченных рабочих, покупка нужных для этого приборов).

Сч. 07 является активным. Это означает, что увеличение стоимости ценностей показывается в его дебете, а ее уменьшение – в кредите.

Счет 07 и 08 в бухгалтерском учете – два промежуточных счета, применяемых в разных жизненных ситуациях. Первый используется, когда купленные активы требуют дополнительной обработки, монтажа, второй – когда основные средства можно сразу вводить в эксплуатацию.

Счет 007 списанная в убыток задолженность неплатежеспособных дебиторов

Так нужен ли нам забалансовый учет? Как видим, фактически никакой ответственности нет. Тем не менее забалансовый учет лучше все-таки вести, поскольку во многих случаях его отсутствие приведет к тому, что заинтересованные пользователи не будут иметь полного представления о финансовом состоянии организации.

Читайте также: Как быстро принять оплату на сайте, если у вас не интернет-магазин?

Именно поэтому на отсутствие такого учета всегда обращают внимание аудиторы, хотя к модификации заключения это приводит только в крайних случаях. Из авторитетных источников Ефремова Анна Алексеевна, заместитель генерального директора ЗАО «АКГ «РБС» «Отношение к забалансовому учету на практике гораздо более спокойное, чем к системным записям, то есть к записям по счетам балансового учета

Если бухгалтер «забыл» отразить принятие к учету основных средств или признание выручки, это считается грубой ошибкой. А согласно этому ПБУ данные, отраженные на забалансовых счетах, раскрываются в пояснениях к балансу. Однако как должны выглядеть эти пояснения, Положением прямо не установлено.

Следовательно, данные о забалансовых счетах вы можете отразить и в пояснительной записке к балансу. Никаких отдельных строк статей отчетности для забалансовых счетов в этом случае просто не будет, а значит, и наказать за их искажение нельзя.

А вот привлечь организацию к ответственности по ст. 120 НК РФ за грубое нарушение правил учета можно, поскольку в число таких нарушений входит систематическое неотражение операций на счетах бухучета. А забалансовые счета — это тоже счета бухучета, поскольку они предусмотрены Планом счетов.

Если организация не учла хотя бы две операции, ее оштрафуют на 5000 руб. И некоторые суды с такой позицией согласны.

Запись по кредиту забалансового счета 007 делается и в случае, если:

- истек 5-летний срок учета данной информации;

- организация-должник ликвидирована.

Инвентаризация объектов, учтенных на счете 007 О необходимости проведения инвентаризации в статье уже говорилось. Организация должна проверять состояние всего своего имущества.

В том числе и имущества, которое ей не принадлежит, но числится в бухгалтерском учете, а также не учтенного по каким-либо причинам. Таким образом, подлежат инвентаризации и все забалансовые счета, в том числе счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

В каком порядке проводится инвентаризация активов, выведенных за баланс, какова специфика инвентаризации этих объектов, см. в статье «Предусмотрено ли для забалансовых счетов проведение инвентаризации». Учетной политикой организации могут регламентироваться дополнительные особенности аналитического учета, например, обособленный учет различных видов задолженностей: по основаниям возникновения, по дате возникновения и т.п. Вывод В соответствии с нормативными актами по бухгалтерскому учету учет на забалансовом счете 007 подразумевает: А) наличие должника; Б) наличие задолженности; В) наличие потенциальной возможности взыскания задолженности. Согласно ст. 419 ГК РФ ликвидацией юридического лица обязательство прекращается, кроме случаев, когда законом или иными правовыми актами исполнение обязательства ликвидированного юридического лица возлагается на другое лицо (по требованиям о возмещении вреда, причиненного жизни или здоровью, и др.). Т.к. Списанная дебиторская задолженность должна отражаться в течение 5 лет на забалансовом счете 007 в соответствии с законодательством по бухгалтерскому учету. Распространяется ли это требование при списании задолженности по предприятиям банкротам, если списание долга произведено на основании выписки, подтверждающей исключение должника из ЕГРЮЛ. Порядок учета организацией дебиторской задолженности на счете 007 регламентируется: — Приказом Минфина РФ от 29.07.1998 г. N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» — далее Приказ N 34н; — Приказом Минфина РФ от 31.10.2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» — далее Приказ N 94н; — Учетной политикой организации. В соответствии с п.

Типовые проводки по сч. 07

Для отражения фактов хозяйственной жизни компаний используются следующие проводки по сч. 07:

- Д 07 – К 60 – покупка у поставщика оборудования, требующего монтажа.

- Д 07 – К 76 – учет затрат на доставку, заказанную у сторонней компании.

- Д 07 – К 23 – учет затрат на транспортировку запчастей, которую фирма организовала своими силами.

- Д 07 – К 66 (67) – отражение процентов по краткосрочному (долгосрочному) кредиту, взятому под покупку оборудования, требующего монтажа.

- Д 07 – К 71 – покупка актива, которую проводило подотчетное лицо фирмы.

- Д 07 – К 80 – активы, требующие доработки, внесенные учредителем компании в качестве вклада в уставной капитал.

- Д 07 – К 79 – получение оборудования, требующего доработки, от обособленного подразделения компании.

- Д 08 – К 07 – передача оборудования на сборку.

- Д 79 – К 07 – передача актива от головной организации обособленному подразделению.

- Д 91.2 – К 07 – списание стоимости оборудования на прочие расходы при его дарении или ликвидации.

- Д 94 – К 07 – признание актива непригодным к использованию, обнаружение его кражи или порчи.

Когда актив передается для сборки, фирма начинает вести учет его стоимости по сч. 08. Все затраты, связанные с этим процессом, она показывает по сч. 08 в корреспонденции со счетами 60 (поставщики), 76 (прочие кредиторы) или 23 (собственные вспомогательные производства). Когда монтаж закончится, имущество включат в состав основных средств проводкой: Д 01 – К 08.

Помощник бухгалтера в 1С

Сегодня мы рассмотрим сборку и ввод в эксплуатацию основного средства, требующего монтажа и состоящего из нескольких комплектующих (оборудования).

Ситуация. Директор, наконец, решился на установку системы видеонаблюдения.

Вы, как главный бухгалтер, должны всё это провести в программе 1С:Бухгалтерия 8.3 (редакция 3.0).

Система наблюдения довольно сложная и состоит из 10 видеокамер и сервера хранения и обработки информации. Кроме того, требуется воспользоваться услугами подрядной организации, которая всё это смонтирует и настроит.

Читайте также: Когда и как выплачивают декретные: сроки и условия выплат

После монтажа всё купленное оборудование (видеокамеры и сервер) должно быть принято к учёту в качестве основного средства “Система видеонаблюдения”.

Общая схема бухгалтерских проводок будет такой:

Дт 07 Кт 60 поступило оборудованиеДт 08 Кт 07 оборудование передано в монтажДт 08 Кт 60 нам оказаны услуги по монтажуДт 01 Кт 08 ОС введено в эксплуатацию

Напоминаю, что это урок и вы можете смело повторять мои действия у себя в базе (лучше в копии или учебной).

Итак, поехали!

Создаём оборудование

Заходим в раздел “Справочники” пункт “Номенклатура”:

Заходим в группу “Оборудование к установке” и создаём видеокамеру и сервер регистрации:

Вот карточка видеокамеры:

А вот карточка сервера видеорегистрации:

Покупаем оборудование

Делаем поступление камер (10 штук) и сервера (1 штука) от поставщика. Для этого заходим в раздел “Покупки” пункт “Поступление (акты, накладные)”:

Создаём новый документ поступление оборудования:

На закладке “Оборудование” указываем созданные на предыдущем шаге видеокамеру и сервер в количестве и цене как на рисунке ниже, в качестве счёта учёта указываем счёт 07:

Проводим документ:

Мы собрали на 07 счёте следующее оборудование к установке: 10 видеокамер и 1 сервер регистрации.

Передаём оборудование в монтаж

Передадим это оборудование в монтаж.

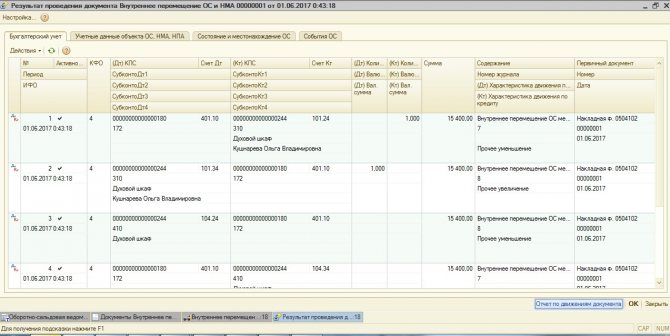

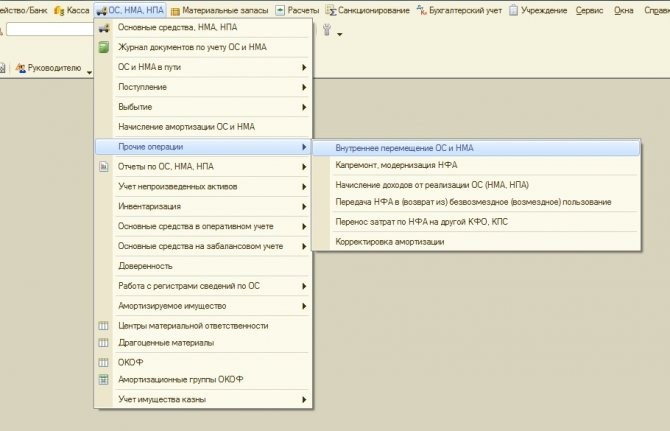

Заходим в раздел “ОС и НМА” пункт “Передача оборудования в монтаж”:

Создаём новый документ. В качестве объекта строительства указываем новый элемент “Система видеонаблюдения”.

Счёт затрат для монтажа 08.3:

В табличной части указываем оборудование, собранное на 07 счёте для монтажа:

Проводим документ и видим, что оборудование передано в монтаж:

Отражаем услуги монтажа

Отразим услуги монтажа, которые нам оказала подрядная организация. Их также нужно отразить по 08 счёту.

Для этого заходим в раздел “Покупки” пункт “Поступление (акты, накладные)”:

Создаём новое поступление “Услуги (акт)”:

Выбираем контрагента, который делал монтаж и добавляем в табличную часть новый элемент:

Добавляем в справочник номенклатура (группа “Услуги”) услугу “Монтаж системы видеонаблюдения”:

Вот её карточка:

Читайте также: Составляем договор на оказание услуг по грузоперевозке автомобильным транспортом

И подставляем её в табличную часть:

По умолчанию подставился счёт затрат 26, а нам нужен 08.3. Откроем настройки счетов учёта:

И изменим счета как на рисунке ниже (мы отнесли услугу монтажа на строительство системы видеонаблюдения, счёт 08.3):

Получилось вот так:

Проведём документ:

Отлично затраты отнесены верно.

Принимаем ОС к учету

Остаётся лишь принять объект ОС к учету. Для этого заходим в раздел “ОС и НМА” пункт “Принятие к учету ОС”:

Создаём новый документ. В качестве вида операции на первой вкладке выбираем “Объекты строительства”:

Способ поступления “Строительство (создание)”, объект строительства – наша система, счёт строительства – 08.3.

Наконец, нажимаем кнопку “Рассчитать суммы”:

Переходим на закладку “Основные средства”, добавляем новый элемент:

В справочнике основных средств создаём новое и заполняем его как показано ниже:

Остальные закладки заполнять нет никакого смысла, так как это сделает за нас документ “Принятие к учету ОС”.

Подставляем созданное основное средство в табличную часть документа принятия к учету ОС:

Наше средство будет амортизироваться как в бухгалтерском, так и в налоговом учете линейным способом. Срок использования в обоих видах учёта – 5 лет.

В соответствии с этим заполняем закладки…

… бухгалтерский учёт:

… и налоговый учёт:

Проводим документ:

И видим, что по дебету счёта 01.01 у нас появилось основное средство. С этого момента ОС считается введённым в эксплуатацию.

Мы можем смело печатать акт о приеме-передачи (ОС-1):

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

Зачем нужен забалансовый учет и накажут ли за его отсутствие

На забалансовых счетах учет ведется односторонними проводками по простой схеме, т.е. без применения двойной записи. Эти счета не корреспондируют между собой или с другими балансовыми счетами. Забалансовый счет 007 предназначен для обобщения информации о безнадежной к получению дебиторской задолженности, списанной со счетов учета расчетов. Указанную задолженность учитывают на забалансовом счете 007 в течение 5 лет с даты ее списания со счетов учета расчетов.

Внимание

Поступление сумм в погашение ранее списанной дебиторской задолженности отражают по кредиту забалансового счета 007. Аналитический учет по забалансовому счету 007 ведут по каждому дебитору, чья задолженность списана со счетов учета расчетов, и каждому списанному долгу (Инструкция о порядке применения типового плана счетов бухгалтерского учета, утвержденная постановлением Минфина РБ от 29.06.2011 № 50, далее – Инструкция № 50).

Учет на забалансовых счетах

Однако отсутствие такой информации в финансовой (бухгалтерской) отчетности не дает пользователям этой отчетности полного представления об имущественном положении общества. Например, зачастую, судя по отчетности, производство совершенно не нуждается в производственном оборудовании, торговля — в складских помещениях, а аппарат управления — в офисе.

Такая информация об организации никак не может быть признана достоверной, и аудитор в случае существенности объемов неотраженных в отчетности арендованных объектов обязан включить соответствующую оговорку в аудиторское заключение. Для правильного учета организации необходимо согласовать стоимость арендованных объектов в договоре с арендодателем, а если это невозможно (часто арендодатели уклоняются от предоставления подобной информации) — самостоятельно оценить их стоимость.