Экономика

22.01.2020

19458

Если само определение себестоимости кажется интуитивно понятным, то формулы ее расчета являются уже строгими математическими выражениями. Для их понимания необходимо изучить применяемую в каждом конкретном случае методику анализа.

Первым этапом расчета себестоимости всегда является определение издержек на производство товара или услуги. Этот процесс обозначается экономическим термином: «калькуляция себестоимости продукции». Калькуляция может быть плановой, нормативной или фактической. Первая и вторая выражает представление о том, как должен быть построен хозяйственный процесс. Фактическая калькуляция производится на основе реальных данных.

Читайте также: Каков порядок отстранения от работы по ТК РФ

Калькуляция себестоимости продукции в РБ – процесс регулируемый множеством законодательных и отраслевых норм. Так происходит из-за практики назначения цен исходя из величины заявленной себестоимости. Во многих случаях предприятиям приходится вместо рыночного изменения цен приходится прибегать к регулированию системы расчета себестоимости через перераспределение затрат с одних видов продукции на другие, чтобы иметь законную возможность повышать/понижать цену.

После выяснения величины издержек и их распределения по расходным статьям наступает очередь расчета их конкретной величины. Формулы расчета себестоимости применяются именно для этого.

Калькуляция себестоимости это универсальная процедура для любого экономического процесса. Наибольшую сложность такие вычисления имеют при анализе промышленного производства. Здесь же применяется наибольшее количество разного вида формул расчета себестоимости. Эти формулы могут быть адаптированы и для других экономических процессов.

Настройка расчета себестоимости в 1С

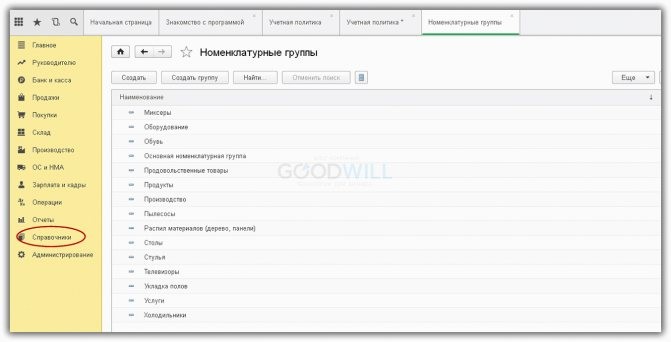

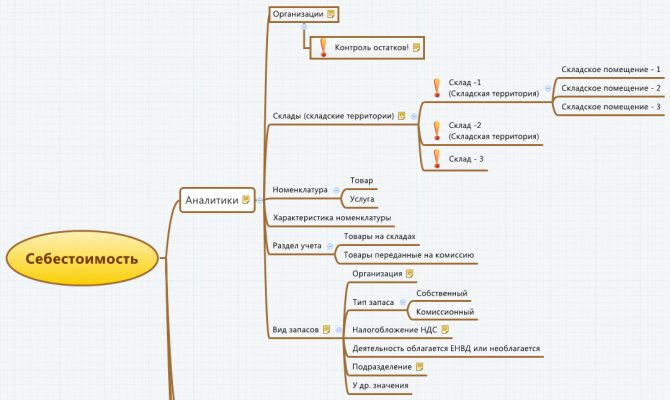

Номенклатурных групп может быть сколько угодно (рис.1). Можно создать номенклатурную группу не только для каждого вида продукции, но и для каждой единицы продукции (Справочники – Доходы и расходы – Номенклатурные группы).

Рис.1

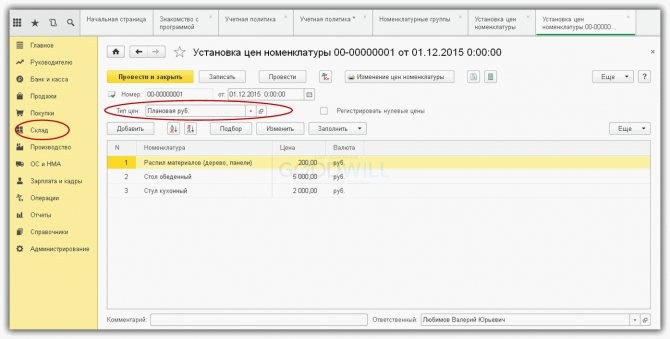

Плановые цены для калькуляции задаются в документе 1С «Установка цен номенклатуры» (Склад – Цены – установка цен).

Рис.2

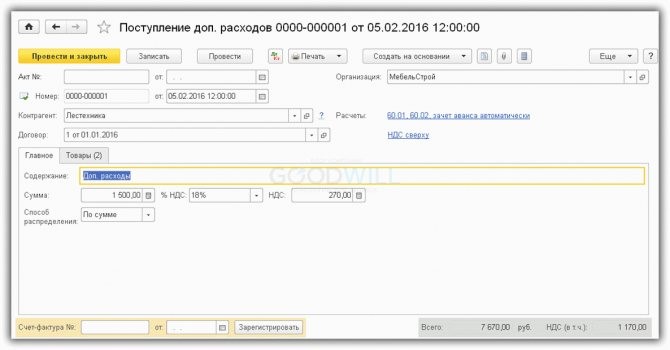

Есть еще одна важная особенность – в программе 1С 8.3 рассчитывается не только себестоимость продукции, но и стоимость материалов. Что это значит? Стоимость комплектующих может быть увеличена на величину дополнительных расходов(рис.3).

Например, если в приходной накладной указана цена материала, равная 10 руб., в производство может быть списана эта же позиция по цене гораздо большей(будут учтены затраты на доставку, страховку, «растаможку» и т.д.).

Рис.3

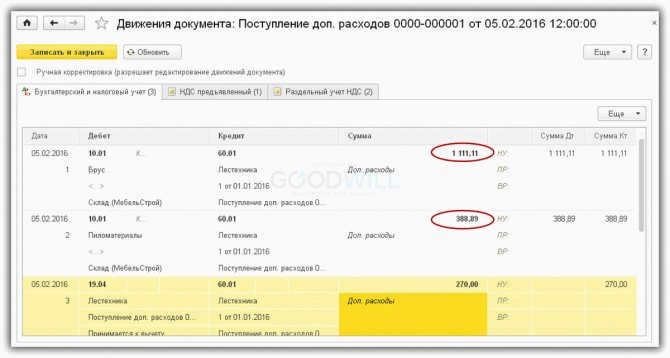

На рис.4 видны проводки, по которым стоимость бруса и пиломатериалов на складе увеличена соответственно на 1111,11 и 388,89 руб.

В обработке закрытия месяца в 1С Бухгалтерия 8.3 для расчета стоимости материалов есть специальный пункт – «Корректировка стоимости номенклатуры», эта операция выполняется до расчета стоимости продукции.

Читайте также: На какие выплаты можно рассчитывать при увольнении?

Теория ограничений

Согласно этой теории, существуют определенные значительные затраты, которые не зависят от количества выпускаемой продукции. Такие издержки включают в себя кредитные платежи, оплата аренды и начисление заработной платы постоянным сотрудникам. При наличии таких постоянных издержек, использование себестоимости продукции в качестве индикатора становится ограничителем экономической политики предприятия, что может привести к нелогичным решениям. Например, товар, продаваемый ниже себестоимости, снимается с производства, что ,в свою очередь, повышает себестоимость других производимых товаров.

Проверка себестоимости

Что еще нужно сделать перед расчетом себестоимости?

- Проверить учетную политику

- Проверить параметры учета

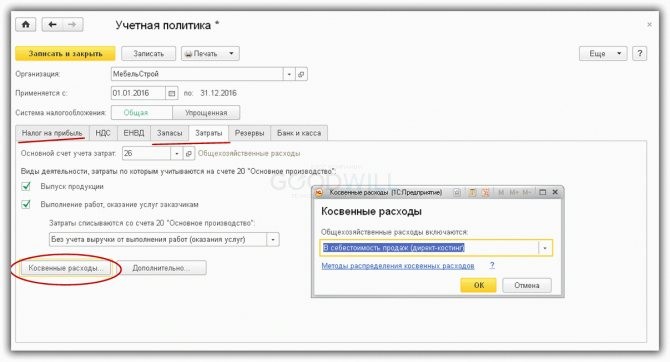

В учетной политике смотрим разделы «Налог на прибыль», «Запасы» и «Затраты» (рис.4).

Здесь важно правильно задать методы распределения прямых и косвенных затрат, а также установить флажки выпуска продукции и услуг производственного характера.

Рис.4

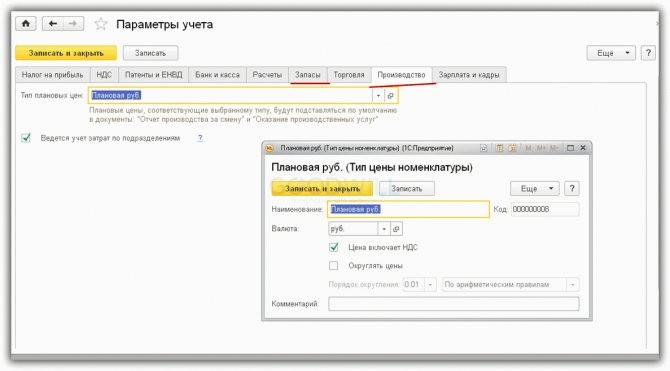

В разделе «Параметры учета» проверяем пункты «Производство» и «Запасы» (рис.5).

Тип цен должен быть выбран таким, по которому заданы плановые цены в документе «Установка цен номенклатуры».

Рис.5

Затраты на 1 рубль продукции — как анализировать

Затраты на 1 руб. ТП = (Сед × Ктп) / (Ц × Ктп) = Сед/Ц,

Сед — себестоимость единицы продукции,

Ктп — объем произведенной продукции,

Ц — цена продукции.

Затраты на 1 руб. РП = (Сед × Крп) / (Ц × Крп) = Сед / Ц,

Крп — объем реализованной продукции.

Соответственно, оба способа расчета дают единый результат.

Сед = Зпер Зпост / Ктп,

Зпер — переменные затраты на единицу продукции,

Зпост — постоянные затраты.

Таким образом, при анализе изменений каждой составляющей формулы затрат на 1 рубль можно выделить такие факторы, как:

- Цены на материалы, энергию, услуги контрагентов (Зпер, Зпост).

- Ресурсоемкость изготавливаемой продукции (Зпер).

- Количество потребленных ресурсов в натуральном выражении (Зпост).

- Объем произведенной продукции (Ктп).

- Цены на продаваемую продукцию.

- Структура продукции и пр.

Анализ изменений этих факторов позволяет выявить слабые стороны организации, найти способы повышения эффективности производства, тем самым позволяя уменьшать показатель затрат на 1 рубль и повышать рентабельность.

О рентабельности читайте в статье «Как рассчитать рентабельность продукции?».

Период Объем деятельности (шт., час.) Затраты (д.е.) 1 2 3 1 К1 З1 2 К2 З2 t Кt Зt T КТ ЗТ Всего ∑ Кt ∑ Зt

-1 ≤ r ≤ 1.

Приложение 2

Оформление операций по производству

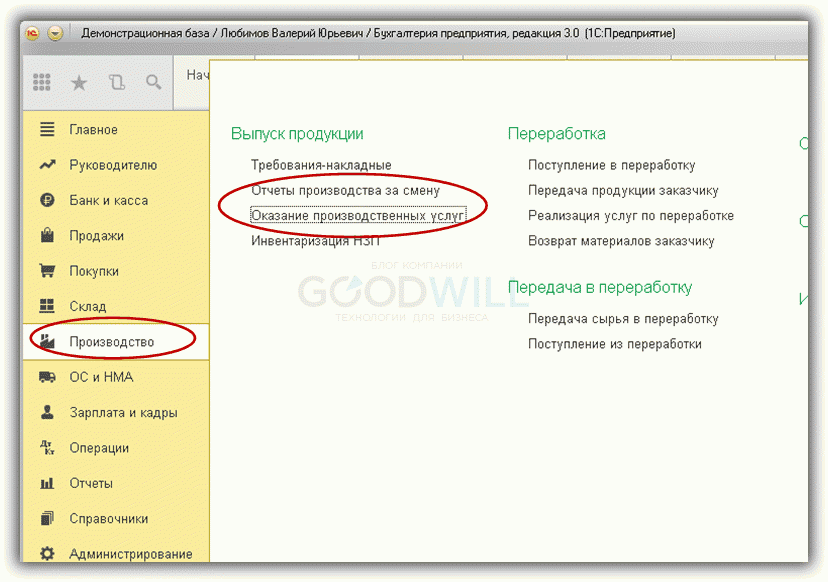

Какими документами отражается выпуск продукции и услуг:

- «Отчет производства за смену»

- «Оказание производственных услуг»

Оба документа находятся в разделе «Производство» (рис.6). Реализацию услуг можно отразить также документом «Реализация(акты, накладные)» из раздела «Продажи», но по этому документу себестоимость услуг не рассчитывается.

Рис.6

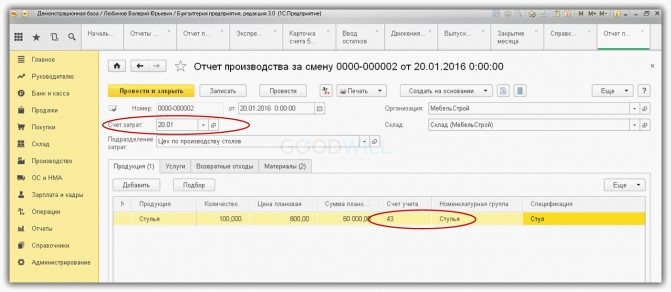

На рис.7 представлен документ выпуска. В нем указывается, что выпущено, когда, где, в каком количестве, а также счета учета, счета и аналитика затрат (номенклатурная группа, статья затрат).

Кроме этого, в документе можно указать прямые затраты (закладка «Материалы»), которые заполняются или вручную, или в автоматическом режиме по данным спецификации (если ведется справочник спецификаций).

Рис.7

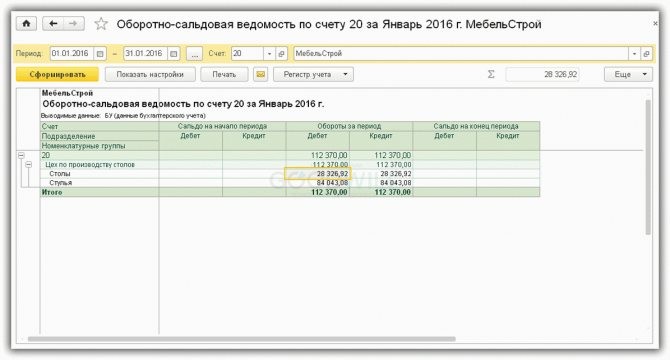

Важно соблюдать соответствие аналитике выпущенной продукции и затрат. Например, если продукция выпущена по номенклатурной группе «Стулья», то и затраты должны быть отнесены на эту номенклатурную группу. Проверить можно по оборотно-сальдовой ведомости по 20 счету(рис.8).

И еще одно замечание – номенклатурные группы для производственных услуг не должны использоваться для выпуска продукции.

Рис.8

Читайте также: История реального бизнеса на пошиве эксклюзивных продуктов из кожи

Наше видео про оформление документа Отчет производства за смену в 1С 8.3:

Общая структура

Структуру стоимости готовых товаров определяют по статьям калькуляции или элементами затрат:

По статьям калькуляции

- материалы для производства продукции;

- энергоресурсы;

- амортизационные расходы (оборудование, здания, мебель);

- заработная плата сотрудникам;

- затраты на командировки персонала;

- реклама, транспортировка;

- зарплата административным сотрудникам.

По элементам расходов

- затраты на сырье, энергоресурсы;

- заработная плата всем сотрудникам;

- налоги плюс отчисления во все необходимые фонды;

- амортизация;

- затраты на маркетинг.

Закрытие месяца в 1С 8.3 для расчета себестоимости

Итак, все настройки проверены, документы выпуска оформлены, затраты отражены. Можно приступать к расчету себестоимости. Вызываем обработку «Закрытие месяца»(рис.10).

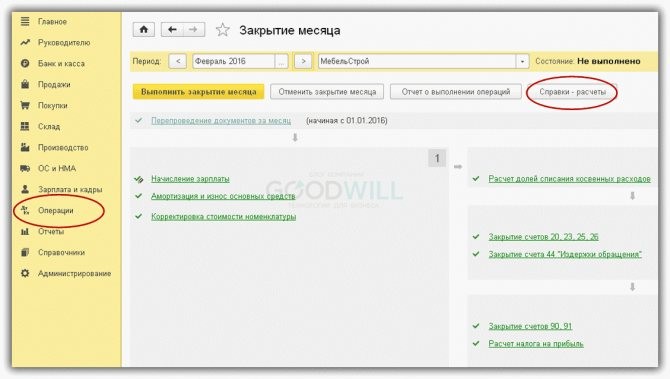

Рис.10

Как видим, программа сама подсказывает последовательность действий. Каждую операцию из списка можно проверить и перепровести вручную. При выполнении каждого пункта программа анализирует корректность ввода, сообщает об ошибках и выдает рекомендации по их устранению(рис.11).

Рис.11

Данная ошибка говорит о том, что какие-то документы были перепроведены задним числом. В результате проводки документов, введенных позже этого числа и использующих данные исправленного документа, могли стать неактуальными. Чтобы исправить ошибку, достаточно выполнить пункт «Перепроведение документов за месяц».

Как посчитать себестоимость реализованной продукции?

Как рассчитать себестоимость реализованной продукции по формуле в 2020 году? для ответа на поставленный вопрос необходимо знать о некоторых особенностях.

Себестоимость реализованной продукции считается основополагающим показателем, который позволяет определить руководству организаций эффективность управленческой деятельности, а также выявить разницу между понесенными затратами и полученной прибыли.

Важные моменты

Изначально рекомендуется рассмотреть немаловажные нюансы, с которыми можно столкнуться в процессе определения себестоимости реализованной продукции.

Немаловажным является и вопрос ознакомления с нормативной базой, которая регулирует себестоимость. Это позволяет сделать бизнес успешней.

Что это такое

Под определением “себестоимость реализованной продукции” подразумевает под собой общее значение полных прямых затрат предприятия на всех стадиях производственного процесса и иных расходов в период реализации.

В процессе ее определения в учет берутся такие расходы, как:

Себестоимость материаловКоторые направлены на изготовление товаров либо выполнение какой-либо работыОплата заработной платы наемных сотрудниковКоторые непосредственно задействованы в производственном процессеВнепроизводственные расходы—Иные коммерческие затраты—

Беря во внимание такие разновидности затрат можно без особых проблем произвести расчет себестоимости реализованного товара в 2020 году.

Зачем нужен показатель

Сама по себе себестоимость выражает совокупный показатель применения организацией различных разновидностей ресурсов.

Благодаря этому значению можно обеспечить предпринимательскую деятельность ресурсами за счет выявления части доли стоимости на их возмещение.

Из-за этого производственный процесс считается таковым, который постоянно действует.

Динамика себестоимости за конкретный временной промежуток, в том числе анализ показателя после каждой продажи товаров, предоставляет возможность подводить итоги целесообразности и рациональности закупок и израсходования не только материальных, но и трудовых ресурсов.

Более того, рассчитанные значения себестоимости в различные периоды, позволяет в полной мере анализировать сущность расходов организации и сформировать не только маркетинговые, но и экономические методы по уменьшению их доли в прибыли.

На сегодня имеются методы, с помощью которых себестоимость продукции можно существенно снизить.

Это возможно благодаря осуществлению анализа полной себестоимости по всем расходам непосредственно на производство.

В таком ситуации можно будет спланировать меры по уменьшению цены продукции и произвести расчет ее оптимальных показателей.

Если же анализ произведен качественно и при этом во внимание брались все факторы, которые способствуют объективной оценки, то можно говорить о регулировании процесса по производству товаров.

По мнению многих экспертов, одним из наиболее оптимальных вариантов понижения себестоимости продукции считается повышение производительности труда.

Одновременно с этим, под “производительностью труда” подразумевается объем работы за конкретный период временных затрат за уставленный промежуток времени.

Стоит отметить, что на производительность труда оказывают влияния такие факторы, как:

Повышение квалификации наемного штата сотрудниковКоторые были задействованы в производстве товаров. Необученных работников с наименьшим уровнем квалификации рекомендуется заменить на специалистов. Благодаря этому можно сократить штат неквалифицированных работник и тем самым это повлечь снижение производственных затратПроизводственные условияИ организация непосредственного рабочего времени

Под последним фактором подразумевается тот факт, что в современных компаниях, которые используют в своей работе высокотехнологическое оборудование уровень расходов на электроэнергию существенно ниже, нежели в тех организациях, где используются старые образцы.

Более того, современное оборудование позволяет говорить о понижении объеме брака, что приводит к экономии расходов на сырье и материалы для изготовления конкретного товара.

Дополнительно не стоит забывать о еще одном варианте понижения себестоимости товаров. Его суть заключается в том, чтобы кооперировать и расширять специализацию производственной компании.

Благодаря этому можно достичь существенного снижения уровня затрат, как на административную, управленческую, так и иную разновидность деятельности организации.

Возможность сэкономить на производство продукции предоставляется также и с помощью анализа внесенных корректировок и модернизаций вариантом применения основных фондов компании.

Дополнительно можно пересмотреть имеющуюся структуру управления, административный корпус в пользу понижения числа наемных сотрудников.

Из-за того, что расходы на управленческую деятельность организации также оказывают воздействие на себестоимость товаров и обязательно берется во внимание при ее определении, сокращение численности рабочих может привести автоматически к снижению уровня затрат.

Правовая база

К основным законодательным актам, на которые рекомендуется ссылаться в процессе определения себестоимости продукции, по праву относят:

По сути, рассматриваемый вопрос больше нигде не упоминается в том объеме, который может быть полезен для компаний.

Как посчитать себестоимость реализованной продукции по формуле

Методика определения себестоимости напрямую зависит от стадии, на которой находится готовый товар.

Читайте также: Прекращение деятельности на УСН: как уведомить налоговую

По этой причине можно говорить о таких способах, как:

Определение расходов на изготовление методом суммированияВсех без исключения затрат по экономическим компонентам и вывода общего итогаОпределение себестоимости валовой продукцииМетодом выявления разности между суммой всех без исключения производственных издержек и непосредственно непроизводственных затрат, причем беря во внимание расходы дальнейших периодовОпределение себестоимости методом обнаружения разницыНепосредственно между себестоимостью валового товара и корректировок остатка НЗП, при случаях их прироста. В процессе сокращения остатков, их корректировка, которая выражается в финансовом эквиваленте, подлежит суммированиюОпределение полной себестоимостиМетодом суммирования показателей производственной себестоимости и общего итога внепроизводственных расходовОпределение себестоимости реализованного товараМетодом суммирования себестоимости и непосредственных коммерческих затрат. Одновременно с этим, фактические показатели определяются, когда из выявленного итога в процессе суммирования вычитают финансовый показатель остатков нереализованной продукции

Используя наиболее оптимальный и при этом соответствующий метод можно без особых проблем произвести необходимый расчет.

Применяемый алгоритм

Для возможности определить себестоимость товара изначально необходимо подвести итог производственных расходов, в том числе и амортизации.

Говоря простыми словами, для расчетов нужно сведения относительно производственной себестоимости.

В результате возникнет необходимость установить затраты различных типов, которые были понесены на всех стадиях производства и при этом отвечают таким требованиям, как:

- имеют отношение к коммерческой деятельности;

- имеют прямое отношение к работе компании;

- затраты понесены на готовый товар непосредственно в производственных и реализационных процессах;

- имеют документальную обоснованность;

- полностью соответствуют законодательству РФ.

Источник: https://rnosenko.com/kak-poschitat-sebestoimost-realizovannoy-produktsii/

Пример расчета

Рассмотрим пример расчета себестоимости по формуле.

В качестве примера используется структура себестоимости по расходным статьям балансового отчета в расчете на одну тысячу продукции:

- Растраты сортировку и логистику конечного продукта – пять процентов от производственной себестоимости.

- Растраты общехозяйственного характера – двадцать процентов к оплате труда производственных рабочих.

- Растраты по строке заработной платы – сорок процентов к оплате основных производственных рабочих;

- Растраты общепроизводственного характера – десять процентов.

- Закупка электричества и топлива на технологические цели – 1,5 тысячи рублей.

- Покупка материалов, а также сырья используемых в производственном процессе – три тысячи рублей;

- Заработная плата основных рабочих – две тысячи рублей.

Задача заключается в потребности определения уровня стоимости изготовителя в расчете на одну единицу продукции, а также объем дохода от его продажи, в случае приемлемого уровня рентабельности в пределах 15 процентов.

Исчисления производятся в абсолютном выражении непрямых растрат компании, данные в процентных определениях к оплате труда основным сотрудникам на одну тысячу созданного продукта:

- Расходы по строке заработной платы = 2000 рублей х 40 процентов / 100 процентов = 800 рублей.

- Растраты общехозяйственного характера = 2000 рублей х 20 процентов / 100 процентов = 400 рублей.

- Общепроизводственные траты фирмы = 2000 рублей х 10 процентов / 100 процентов = 200 рублей.

Определение производственной себестоимости растрат компании происходит на базе всех затрат: 1000 = 400 + 3000 + 800 + 200 + 2000 + 1500 = 7,9 тысяч рублей

- Растраты компании на упаковку и логистику = 7 900 х 5 процентов / 100 процентов = 395 рублей.

- Полная себестоимость созданного продукта (тысяча изделий) = 7 900 + 395 = 8 295 рублей.

- Полная стоимость составляет в среднем 8,3 рубля.

- Стоимость одного товара = 8,3 рубля + 8,3 рубля х 15 процентов / 100 процентов = 9,5 рублей.

Помимо вышепредставленных факторов, которые оказывают огромное влияние на процесс генерирования стоимости выпускаемой продукции, немалую роль могут играть налоговые вычеты.

Подавляющее число компаний, занимающихся выпуском различной продукции, всегда учитывают налоговые отчисления в процессе формирования единой цены. Единственным исключением, может служить наличие каких-либо налоговых привилегий либо налоговых каникул на определенный временной интервал.

Для мониторинга деятельности предприятия применяются различные виды расчетов. К примеру, расчет точки безубыточности поможет вычислить, на какой уровень можно понизить выручку, чтобы в итоге не оказаться в убытке. Точка безубыточности: формула расчета и преимущества использования.

О том, как рассчитать среднесписочную численность работников, вы узнаете в этой рубрике.

Как определяется себестоимость реализованной продукии в 2020 году

Предположим, что на предприятии в течение года было реализовано 1000 единиц некоторого продукта «А», причем затраты на производство и реа-лизацию этого продукта в рассматриваемом периоде составили 25000.

Определение себестоимости реализованной продукции путем деления 25000 на 1000 может, привести к достаточно серьезной ошибке, так как мы не знаем, какое именно количество продукции было произведено за 25000.

Себестоимость реализованной продукции

После того как компания выделила сумму, необходимую для производства 1 единицы товара, нужно рассчитать себестоимость, сложив переменные и постоянные затраты. Сумма переменных затрат зависит от количества выпускаемой продукции, а постоянные затраты не изменяются.

Как рассчитать себестоимость по формуле

Более того, современное оборудование позволяет говорить о понижении объеме брака, что приводит к экономии расходов на сырье и материалы для изготовления конкретного товара. Дополнительно не стоит забывать о еще одном варианте понижения себестоимости товаров. Его суть заключается в том, чтобы кооперировать и расширять специализацию производственной компании.

- Агрегатная себестоимость. Оценивается стоимость затрат на изготовление изделия на определенном станке, будь-то технический станок или тканный.

- Фабричная себестоимость. Помимо оценки затрат на производство изделий в цеху, учитываются и расходы на содержание и обслуживание самой территории: отопление, охрана, сигнализация, пожарная охрана, управленческая структура.

- Общие расходы на производстве. Состоят из затрат на амортизацию и ремонт оборудования, повышение квалификации рабочих, налоги.

- Полная себестоимость. Помимо прочих расходов, включает издержки на упаковку, погрузку-разгрузку изделий, транспортные услуги.

Рекомендуем прочесть: Обязан ли пристегиваться пассажир на заднем сидении

Как рассчитать себестоимость продукции

- Сырье, которое необходимо для производства.

- Некоторые предприятия требуют расчета энергоносителей (различные виды топлива).

- Расходы на оборудование и технику необходимую для функционирования предприятия.

- Заработная плата персонала, а также оплата всех платежей и налогов.

- Общепроизводственные расходы (аренда офиса, реклама и так далее).

- Расходы на проведение социальных мероприятий.

- Расходы, связанные с амортизацией основных средств.

- Административные расходы.

- Оплата деятельности сторонних организаций.

Формула расчета себестоимости продукции

В общем смысле под себестоимостью продукции понимается совокупность всех затрат, которые связаны с производством и реализацией продукции, причем эти затраты представлены в денежном выражении.

На практике возникают случаи, когда не вся продукция, которая была произведена за отчетный период, сразу реализована в данный промежуток времени.

В этом случае рассчитывается себестоимость реализованной продукции как совокупность затрат относительно той продукции, которая была реализована в этом отчетном периоде.

Себестоимость товаров и продукции — что это, как рассчитать, виды и структура себестоимости проданных товаров

Стремительный ритм ведения бизнеса требует от каждого предпринимателя и руководителя компании реального представления о себестоимости продукции и умения правильно ее рассчитывать. Поскольку понятие услуги очень широко, есть смысл рассмотреть расчет себестоимости на конкретном примере. Возьмем расчет себестоимости услуги фотокабины в расчете на 1 человека.

Как рассчитать производственную себестоимость

Динамика себестоимости за определенные промежутки времени, а также оценка ее величины после каждой реализации продукции, позволяет подвести итоги целесообразности и рациональности закупок и расходования материальных и трудовых ресурсов. К тому же рассчитанные показатели себестоимости в разные периоды способствуют проанализировать сущность затрат предприятия и разработать маркетинговые и экономические методы по снижению их доли в прибыли.

Формула расчета себестоимости реализованной продукции

Калькуляция составляется на принятую с учетом производственной специфики единицу измерения количества выпускаемой продукции (1метр, 1штука, 100штук, если производятся одномоментно). Калькуляционной единицей может также быть единица ведущего потребительного параметра изделия.

Рекомендуем прочесть: Внесение изменений в гкн документыДинамика себестоимости за конкретный временной промежуток, в том числе анализ показателя после каждой продажи товаров, предоставляет возможность подводить итоги целесообразности и рациональности закупок и израсходования не только материальных, но и трудовых ресурсов.

Как рассчитать себестоимость реализованной продукции по формуле в 2020 году

Расчет себестоимости продукции на производстве определяется для разных целей, одна из которых – это ценообразование. Данная величина очень важна для предприятия, т.к. точно показывает общую сумму денежных затрат на выпуск изделия.

В дальнейшем она используется для назначения самой эффективной цены при сбыте продукции. Таким образом, анализ показателя издержек не позволит организации стать убыточной и неконкурентоспособной из-за высокой ценовой политики.

Как же правильно определить себестоимость изделия (услуги) и какие нужно включать статьи расходов при расчетах, чтобы результат был правдивым?

Правила расчета себестоимости продукции на производстве

Под общепроизводственными затратами принято понимать расходы организации на выплаты заработной платы руководящему составу, оплата охраны, расходы на командировки, а также оплата труда отдела управления. Также к этой статье расходов относится амортизация и содержание зданий и сооружений, охрана труда, подготовка и обучение специалистов.

Себестоимость продажи продукции

Калькуляция себестоимости продукции в РБ – процесс регулируемый множеством законодательных и отраслевых норм. Так происходит из-за практики назначения цен исходя из величины заявленной себестоимости.

Во многих случаях предприятиям приходится вместо рыночного изменения цен приходится прибегать к регулированию системы расчета себестоимости через перераспределение затрат с одних видов продукции на другие, чтобы иметь законную возможность повышать/понижать цену.

Формула расчета себестоимости

Источник: https://uristsos.ru/semejnoe-pravo/kak-opredelyaetsya-sebestoimost-realizovannoj-produkii-v-2019-godu