Договор поставки с участием агента

Принципал обязан: не заключать аналогичных договоров с другими агентами, действующими на определенной в настоящем договоре территории; выдать Агенту доверенность (доверенности) на совершение юридических и иных действий, предусмотренных п.1.1 настоящего договора, за исключением случаев, предусмотренных абзацем вторым п.1 ст.

182 ГК РФ, а также передать Агенту другие необходимые документы; возмещать Агенту понесенные издержки и обеспечивать его средствами, необходимыми для исполнения поручения; без промедления принять от Агента все исполненное им в соответствии с настоящим договором; рассматривать отчеты Агента и извещать его о наличии возражений по отчету и объему прилагаемых документов в (срок);

У нас (фирма1) заключено с фирмой 2 (агент) агенсткое соглашение, в котором сказано , что принципал (фирма 1) поручает агенту заключает от имени фирмы 1 договоры гражданско- правового характера, направленные на реализцию товара Фирмы 1.Скажите, договор постаки должен быть подписан и скреплен печатью фирмы 2 (агента) или фирмы 1, которая фактически осуществляет поставку своего товара со своего склада Потому что когда кто-либо действует от чего либо имени (за исключением ЕИО).

то его полномочия должны быть закреплены в доверенности. Кроме этого в силу ст. 975 доверитель обязан выдать поверенному доверенность на совершение юридических действий. Подпись должны быть фирмы агента. #5 IP/Host: 82.208.65. Re: Re: Договор поставки товара через Агента Если не затруднит, подскажите пожалуйста приблизительный текст доверенности. #6 IP/Host: 194.186.124.

Посреднические договоры. Что это такое? Посреднический договор (или договор на оказание посреднических услуг) – договор, по условиям которогоисполнитель (посредник) действует в интересах и за счет заказчика. Выгодоприобретателем при этом считается заказчик, а не сам посредник, хотя договор на оказание услуг (выполнение работ, поставку товаров и пр.

) заключает посредник с третьими лицами. Виды посреднических договоров. Посреднические договоры различаются по следующим критериям, от которых зависит бухгалтерский учет определенного вида договора: 1. Посредник приобретает товары (услуги, работы) для заказчика, но сам не принимает участия в расчетах;2.

Посредник приобретает товары (услуги, работы) для заказчика и сам участвует в расчетах;3. Посредник продает продукцию заказчика (товары, услуги, работы) и не принимает участия в расчетах;4.

В каких случаях заключается такой договор

Любая предпринимательская деятельность преследует главную цель – получение прибыли. Для достижения этой цели приходится изучать новые рынки сбыта, расширять виды деятельности. Но при каждом новом шаге в бизнесе вводить в штат специалиста в пробуемой сфере деятельности малоэффективно.

В таком случае предприниматели прибегают к помощи посредников, которые за вознаграждение выполнят необходимую работу по продаже товара. Также для расширения рынка сбыта не всегда выгодно держать в штате постоянного сотрудника, занимающегося поиском новых клиентов (покупателей), это можно доверить фирме, которая имеет необходимый опыт и намного качественнее и быстрее справится с поставленной задачей.

В таких случаях заключается агентский договор на продажу товара, где агент выступает посредником между принципалом и контрагентом, с которым заключаются какие-либо сделки. Этим и отличается агентский договор от других договоров, таких как на оказание услуг или выполнение работ.

Агентский договор имеет обширную сферу применения и популярен у предпринимателей, осуществляющих деятельность с помощью посредников.

Агентский договор: виды и правила

Сущность агентского (посреднического) договора сводится к наличию между 2 сторонами сделки (продавцом и покупателем) третьего лица (посредника), в роли которого могут выступать:

- комиссионер;

- агент;

- поверенный.

Образец договора см. в материале «Агентский договор — образец заполнения для юридических лиц».

Деятельность посредника заключается в осуществлении от своего имени или от имени поручителя (комитента, принципала, доверителя) юридически значимых действий, приводящих к возникновению последствий этих действий у поручителя.

Несмотря на то что в ГК РФ (гл. 52) агентский договор выделяется в самостоятельный вид, он, по сути, объединяет два вида договоров:

- поручения (гл. 49), когда агент действует от своего имени и он же приобретает права/обязанности по сделке;

- комиссии (гл. 51), когда агент выступает от имени поручителя и права/обязанности по сделке возникают непосредственно у поручителя.

Предлагаем ознакомиться: Нет фиксированной цены в договоре аренды оборудования

Значение для бухучета имеют следующие особенности агентских договоров:

- доходы и расходы по посредническим сделкам возникают у поручителя;

- доходом посредника становится агентское вознаграждение, выплачиваемое ему поручителем;

- полученные посредником в связи с возложенным на него поручением деньги и имущество поручителя являются только средствами для исполнения поручения и в доходах/расходах посредника не отражаются;

- затраты посредника, связанные с исполнением агентского договора и возмещаемые ему поручителем, не составляют доходов/расходов посредника;

- объемы выполненных посредником функций и понесенных им возмещаемых затрат, подтвержденных документами, отражаются в отчете посредника, который является первичным учетным документом для поручителя и считается принятым, если он не имеет возражений по нему.

При заключении агентских договоров бухгалтерский учет следует организовывать с помощью проводок через счет 76 с детализацией видов расчетов по аналитике. Доходы посредника в зависимости от учетной политики могут формироваться как на счете 90, так и 91.

См. также «Как правильно сделать проводки по агентскому договору».

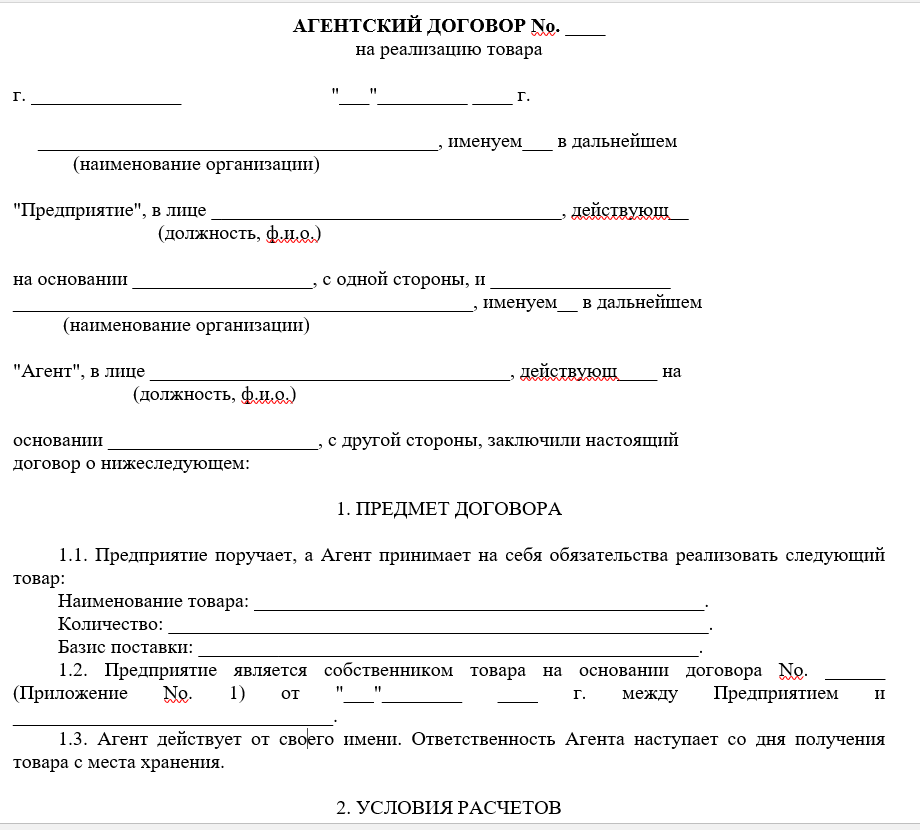

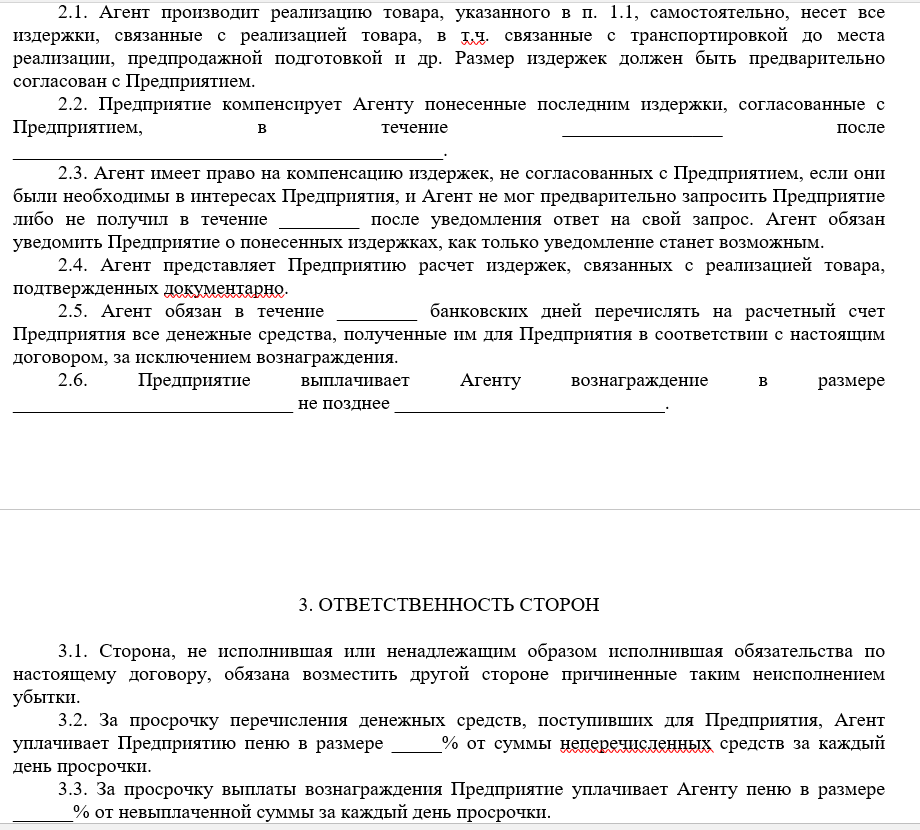

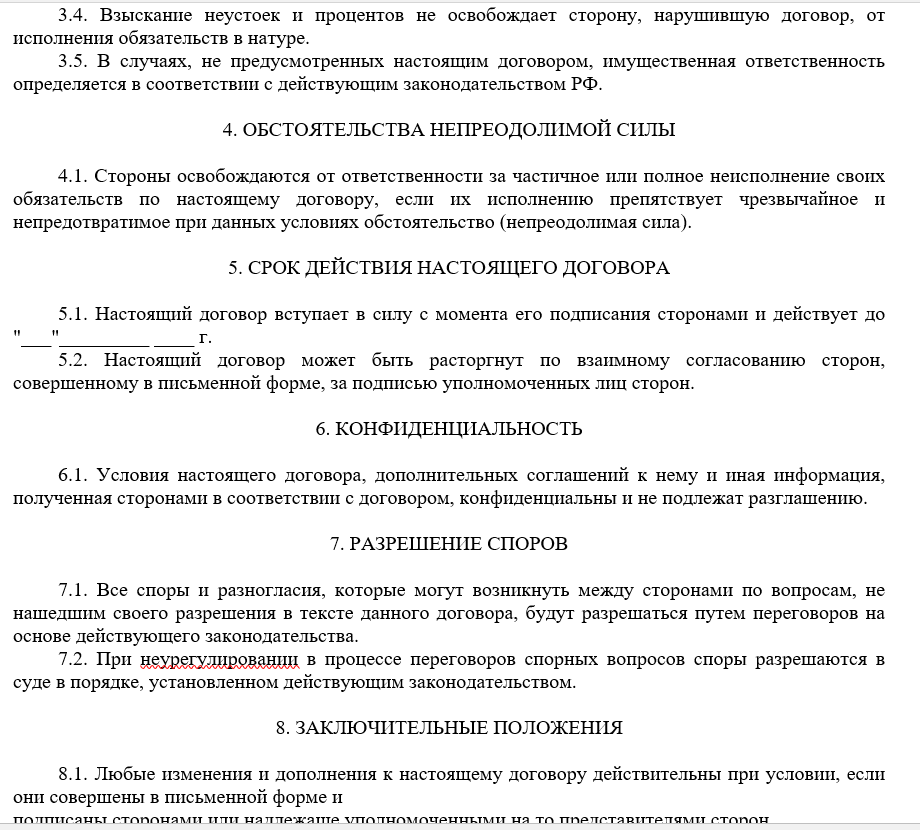

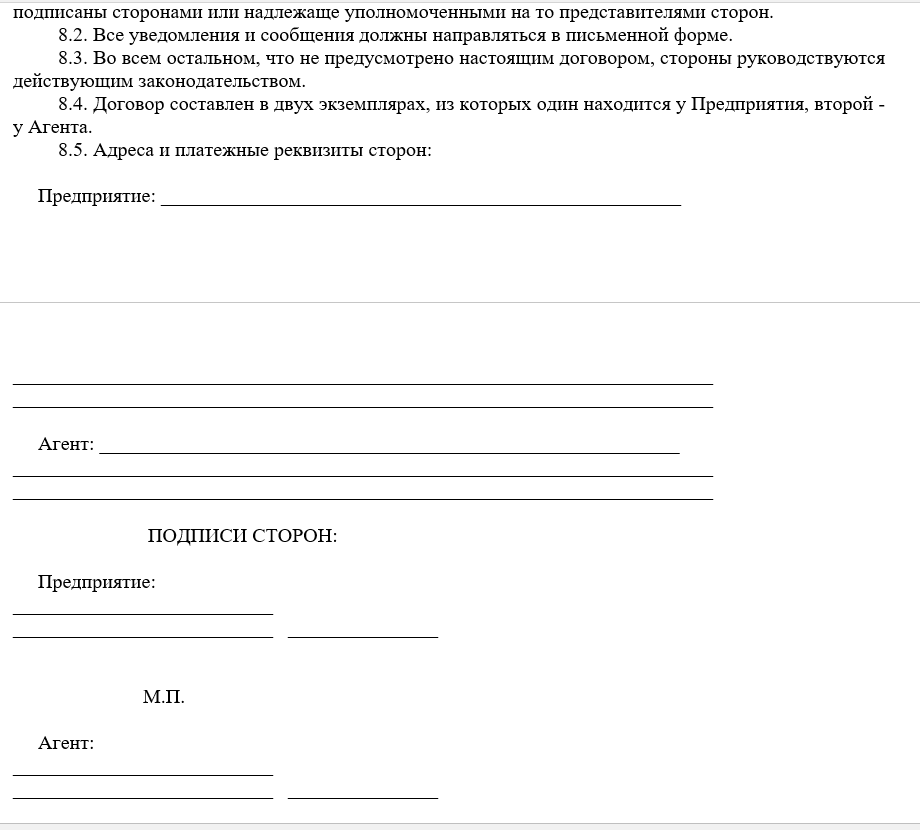

Образец и бланк

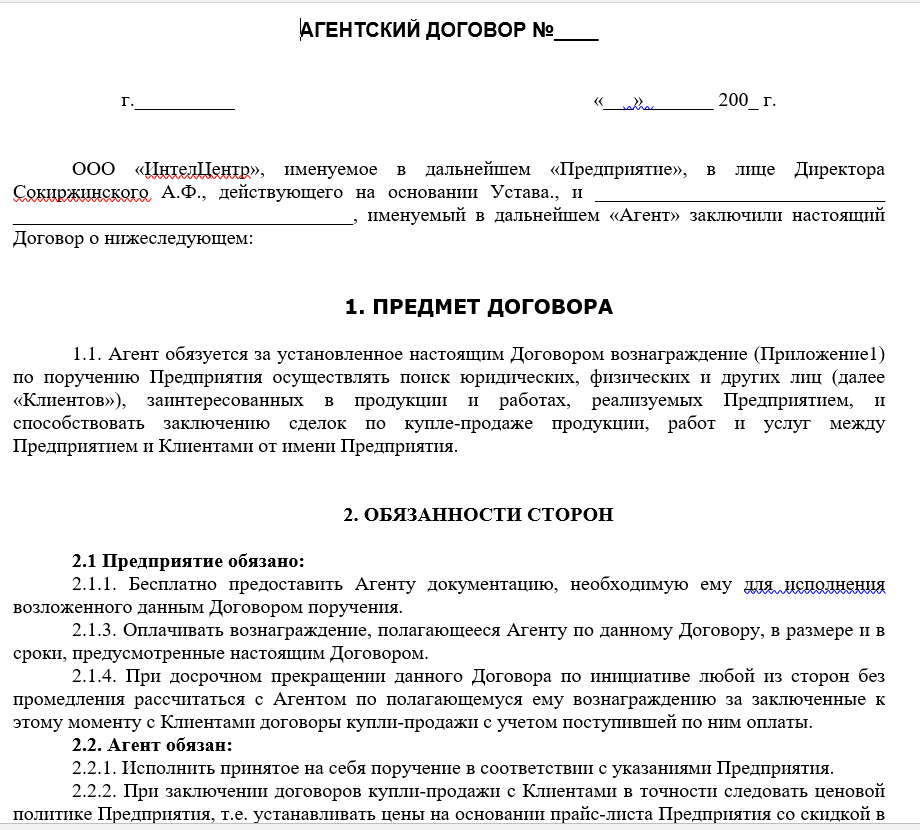

Стандартный бланк агентского договора должен содержать пункты:

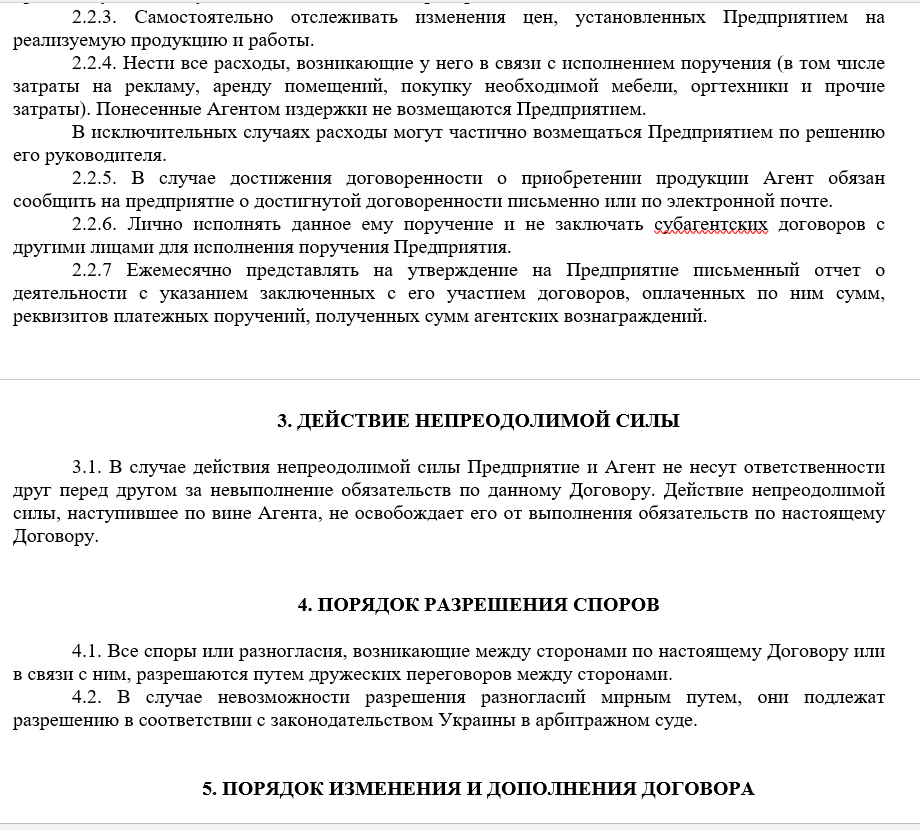

- Предмет сделки;

- Права и обязанности участников;

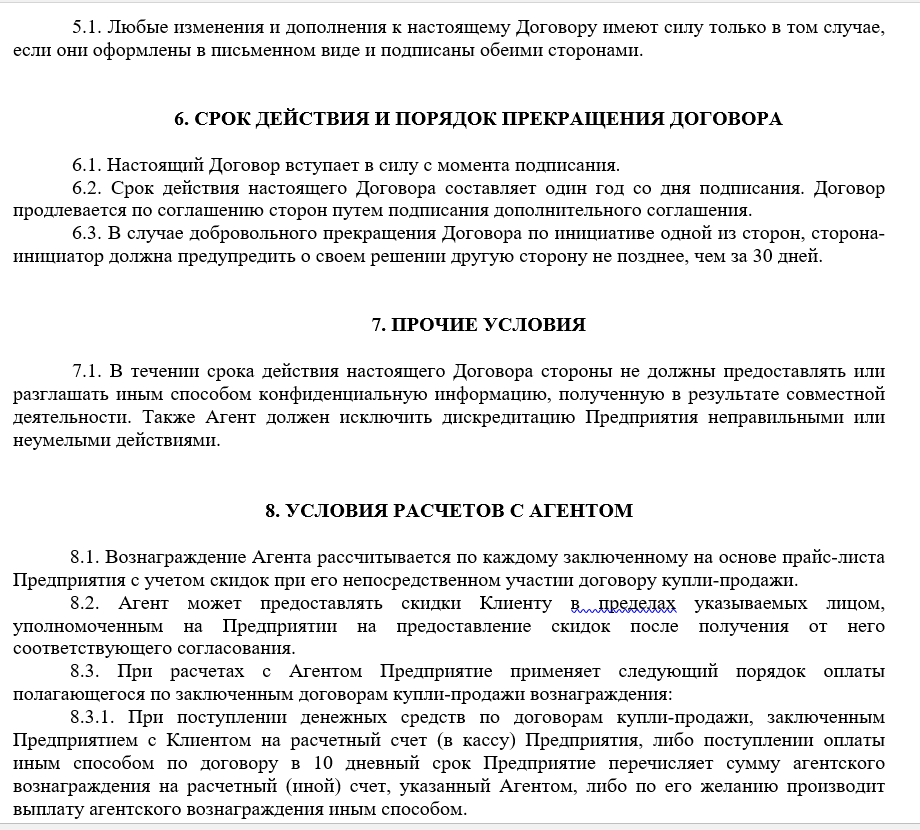

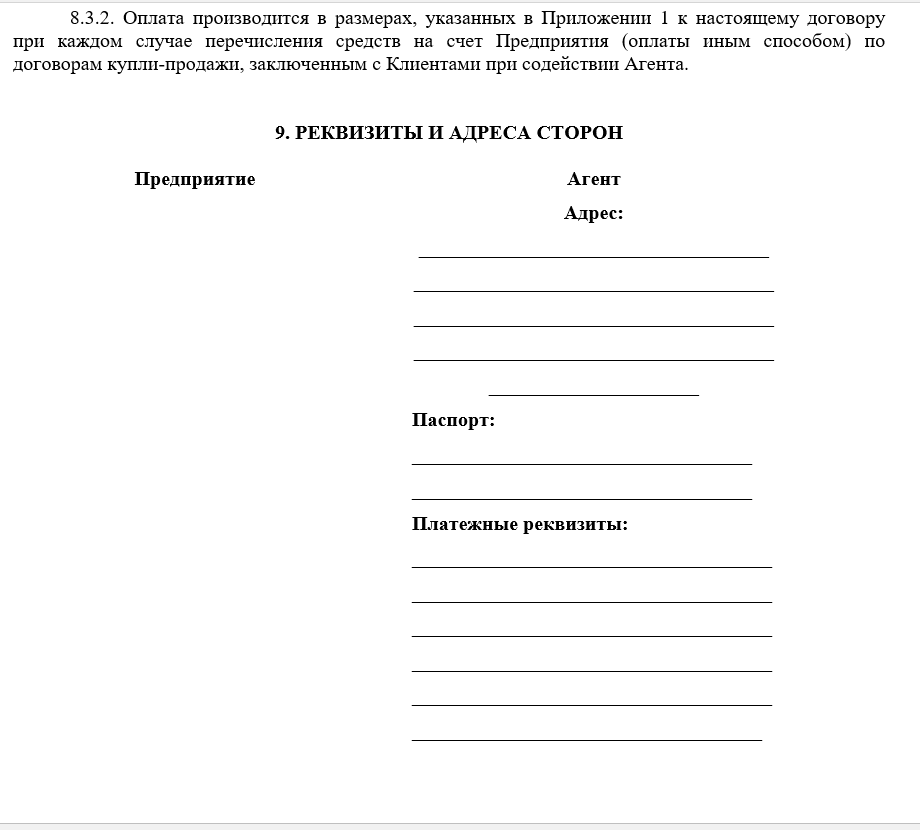

- Вознаграждение;

- Условия конфиденциальности;

- Порядок приемки работы агента (контроля его деятельности);

- Ответственность сторон;

- Гарантии и обязательства;

- Сроки действия соглашения;

- Заключительные положения;

- Приложения;

- Реквизиты принципала и агента;

- Подписи.

Типовая форма агентского договора на реализацию товара требует значительной доработки и корректировки в зависимости от предмета соглашения и конкретных обстоятельств.

Читайте также: Ип с ндс плюсы и минусы 2020 грузоперевозки что я могу приобрести

Договор поставки с агентом от имени принипала

Выплата штрафа осуществляется путем удержания Принципалом соответствующих денежных сумм из вознаграждения Агента. 5. ФОРС-МАЖОР 5.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием возникших после заключения настоящего договора обстоятельств непреодолимой силы, которые стороны не могли предвидеть или предотвратить.

5.2. При наступлении обстоятельств, указанных в п.5.1 настоящего договора, каждая сторона должна без промедления известить о них в письменном виде другую сторону. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и, по возможности, дающие оценку их влияния на исполнение стороной своих обязательств по данному договору. 5.3.

Договор агентирования на поиск покупателей

Контракты агентирования заключаются и на поиск покупателей. В разделе «Предмет» следует четко указать, что конкретно уполномоченный должен делать:

- искать покупателей;

- собирать заказы и направлять заказчику;

- выполнять другие действия, способствующие привлечению покупателей.

Обязателен пункт, определяющий права исполнителя на заключение договоров с покупателями.

В контрактах этого вида определяется, с какими покупателями допускается ведение переговоров. Чаще всего у них не должно быть никаких отношений с принципалом. Агент так же должен предоставлять в процессе переговоров информацию о заказчике.

Договор агентирования на поиск покупателей можно скачать здесь.

Договор агентирования на поиск покупателей (образец)

Учет закупок через агента

Действуя от имени поручителя, агент, по существу, оказывает ему услугу по поиску покупателя. Документы для покупателя оформляются фактическим продавцом, и у него же формируются доходы/затраты по сделке:

- показывается реализация: Дт 62 Кт 90;

- начисляется НДС по агентскому договору с реализации: Дт 90 Кт 68;

- принимаются в затраты услуги агента и возмещаемые ему расходы: Дт 20 (26, 44) Кт 76;

- выделяется и принимается к вычету НДС с услуг агента и возмещаемых ему расходов:

- осуществляются расчеты с агентом: Дт 76 Кт 51;

О порядке расчетов с агентом читайте в статье «Порядок выплаты вознаграждения по агентскому договору».

- общая сумма затрат, включающая также собственные расходы поручителя, уменьшает доход от реализации: Дт 90 Кт 20 (23, 25, 26, 41, 43, 44).

У агента в этом случае в учете:

- отразится доход по оказанным услугам: Дт 76 Кт 90;

- выделится НДС: Дт 90 Кт 68;

- будут учтены возмещаемые затраты по оказанию услуг: Дт 76 Кт 60;

- поступят деньги от поручителя за услугу и в возмещение затрат: Дт 51 Кт 76.

Предлагаем ознакомиться: Как банки проверяют доход для кредита{q} Предоставление справок и запрос банка в Пенсионный фонд

О том, когда услуги агента не нужно облагать НДС, читайте в статье «Какие услуги посредника не облагаются НДС».

Когда агент действует от своего имени, документы для покупателя оформляет он сам и все расчеты проходят через него. Однако полученный для продажи товар остается собственностью поручителя. Поступающие от покупателя денежные средства также являются средствами поручителя. Вознаграждение, предназначенное ему, агент, как правило, удерживает из полученной от покупателя суммы, прежде чем перечислить ее поручителю.

Для таких агентских договоров бухгалтерский учет организуется по следующим правилам:

- поступление товара, предназначенного для продажи, у агента отразится за балансом проводкой: Дт 004;

- отгрузка будет показана им по полной продажной стоимости в корреспонденции счета расчетов с покупателем со счетом учета расчетов с поручителем: Дт 62 Кт 76;

- одновременно товар спишется с забалансового счета: Кт 004;

- деньги, поступившие от покупателя, учитывают в обычном порядке (в т. ч. по авансам): Дт 51 Кт 62.

Причем обязанность начислить НДС с поступивших от покупателя авансов ложится на поручителя.

Читайте также: Как взимаются алименты с индивидуального предпринимателя

Как правильно перевыставить счета-фактуры по агентскому договору читайте здесь.

Через проводки по счету 76 формируется доход посредника и сумма, предназначенная к перечислению поручителю:

- учитывается вознаграждение посредника: Дт 76 Кт 90;

- начисляется НДС на вознаграждение: Дт 90 Кт 68;

- отражаются возмещаемые поручителем затраты посредника: Дт 76 Кт 60;

- итоговая сумма долга перед поручителем перечисляется ему: Дт 76 Кт 51.

У поручителя проводки по продаже и учету затрат будут такими же, как при реализации от его имени, с той только разницей, что величина отгрузки будет соответствовать указанной в документах, составленных на имя покупателя посредником, исчезнет проводка по оплате посреднику и появятся дополнительные проводки по учету отгрузки и оплаты от покупателя:

- передан товар для реализации посреднику: Дт 45 Кт 41 (43);

- в момент продажи переданного товара: Дт 90 Кт 45;

- поступление денег поручителю от посредника (за вычетом его вознаграждения и возмещаемых расходов): Дт 51 Кт 62;

- учет в причитающихся к поступлению от покупателя средствах сумм вознаграждения и возмещаемых расходов, удержанных посредником: Дт 76 Кт 62.

О правилах оформления счетов-фактур при продажах с привлечением посредника читайте в материале «Как оформлять счета-фактуры при продаже товаров через посредника?».

Если агент действует от имени покупателя, он фактически оказывает ему услугу по поиску поставщика. Документы продавец оформит сразу на поручителя, а услуги посредника покупатель возьмет в затраты:

- получен товар (работы, услуги): Дт 10 (20, 23, 25, 26, 41, 44) Кт 60;

- выделен и принят к вычету НДС по покупке:

- приняты в затраты услуги агента и возмещаемые ему расходы: Дт 10 (15, 20, 23, 25, 26, 41, 44) Кт 76;

- выделен и принят к вычету НДС с услуг агента и возмещаемых ему расходов:

- осуществлены расчеты с агентом: Дт 76 Кт 51.

Предлагаем ознакомиться: Общее имущество многоквартирного дома — что это такое, содержание и ремонт

У агента в такой ситуации проводки по отражению дохода будут такими же, как при его привлечении к продажам от имени поручителя.

Агент, действующий при закупках от своего имени, получит документы на приобретение, оформленные на себя. Однако его собственностью ни приобретенный товар, ни средства, которые он получит от поручителя для оплаты покупки, не будут.

Купленный агентом для поручителя товар отразится за балансом: Дт 002.

В балансе покупка будет показана им по полной стоимости приобретения в корреспонденции счета расчетов с поставщиком со счетом учета расчетов с поручителем: Дт 76 Кт 60.

При передаче товара поручителю он спишется с забалансового счета: Кт 002.

Вознаграждение посредника и суммы, подлежащие возмещению ему поручителем, сформируются следующим образом:

- учитывается вознаграждение посредника: Дт 76 Кт 90;

- начисляется НДС на вознаграждение: Дт 90 Кт 68;

- отражаются возмещаемые поручителем затраты посредника: Дт 76 Кт 60;

- поступают средства от поручителя в оплату вознаграждения и возмещаемых расходов (если они изначально не были получены в объеме большем, чем нужно было оплатить поставщику): Дт 51 Кт 76.

У поручителя проводки по покупке и учету затрат будут такими же, как при приобретении от его имени, с той только разницей, что величина покупки будет соответствовать указанной в документах, составленных на имя посредника продавцом, и расчеты за приобретение пройдут не напрямую с поставщиком, а через посредника:

- получен товар (работы, услуги): Дт 10 (20, 23, 25, 26, 41, 44) Кт 76;

- выделен и принят к вычету НДС по покупке:

О том, по чьим счетам-фактурам поручитель предъявит НДС к вычету, читайте в материале «[НДС]: Вычет у принципала при покупке товаров через цепочку посредников».

Агентский договор с иностранной компанией – особенности уплаты НДС

Когда российская организация заключает агентский договор с иностранной компанией, НДС ей придется платить, если посреднические услуги оказаны на территории РФ. На этот счет есть отдельное письмо Минфина РФ от 02.12.2011 № 03-07-08/339.

Суть разъяснений финансового ведомства такова: посреднические услуги в рамках подобных соглашений считаются реализованными в том месте, где осуществляет деятельность компания, их оказывающая. В приведенном случае услуги оказывает российская организация в нашей стране, и именно здесь следует применять НДС по 18-процентной ставке.

О том, когда может быть применена ставка 0%, читайте в публикации «Экспорт через посредника-иностранца: облагать ли НДС и по какой ставке?».