Письмом от 26.12.2019 № СД-4-3/[email protected] ФНС России довела до сведения налогоплательщиков рекомендуемые форму и формат уведомления об изменении порядка уплаты налога на прибыль в бюджет субъекта РФ, а также порядок заполнения и представления уведомления.

Форма уведомления разработана в целях реализации положений п. 2 и 6 ст. 288 НК РФ. Напомним, что согласно п. 2 ст. 288 НК РФ компания, имеющая в одном муниципальном образовании несколько обособленных подразделений, вправе не распределять налог на прибыль в бюджет субъекта РФ по этим подразделениям, а уплачивать его за все эти подразделения через одно из них. О выборе такого подразделения компания должна уведомить налоговиков до 31 декабря года, предшествующего налоговому периоду. Этот порядок применяется и при уплате налога ответственным участником КГН (п. 6 ст. 288 НК РФ).

Ранее для вышеуказанных целей использовались уведомления № 1 и № 2, приведенные в письме ФНС России от 30.12.2008 № ШС-6-3/986, а также уведомление № 3 (для ответственных участников КГН), доведенное письмом ФНС России от 25.04.2012 № ЕД-4-3/[email protected] (далее — старые уведомления). Теперь вместо этих уведомлений будет применяться новая форма.

Почему может не приходить квитанция на налог на квартиру?

Такая форма расчета и предоставления сведений о налоге означает, что налоговые органы должны отправлять собственнику жилья специальное налоговое уведомление.

В таком документе отражается:

Читайте также: Как привлечь посетителей на выставке: советы и идеи

- Сумма оплаты.

- ФИО налогоплательщика.

- Объект налогообложения.

- Срок оплаты.

- Пеня.

Однако, часто по тем или иным причинам уведомления не доходят до адресата.

Редакция нового НК РФ в статье 52 предусматривает, что уведомление гражданам может приходить в одной из следующих форм:

- Заказного письма, отправленного при помощи услуг почты.

- Доставкой с личным вручением.

- По электронным каналам передачи данных.

- Через интернет-сервис «Личный кабинет налогоплательщика».

Стоит отметить, что те граждане, которые получили учетную запись в специальном сервисе не будут получать бумажные уведомления об оплате. В связи с переходом на электронные уведомления для этой категории граждан будет приоритетно направление квитанций через сервис.

Дополнительно нужно отметить, что в пункте 4 статьи 52 НК РФ предусмотрено следующее: «Если сумма налога за текущий не достигла размера в 100 рублей, то она не предъявляется для оплаты». Это обуславливается превышением расходами на оформление суммы платежа, а проще говоря, невыгодностью. Обязательство такого характера переносится на следующий год и не считается просрочкой.

Основными причинами, по которым квитанция могла не прийти на почту являются:

- Отправка уведомления в электронной форме.

- Сумма налога не достигла минимального значения.

В таких случаях уведомление от ФНС в стандартной форме не приходит. Если пользователь, подключивший личный кабинет, желает продолжить получать бумажные уведомления, то ему необходимо предварительно известить об этом налоговые органы.

Состав уведомления

Новая форма состоит из титульного листа и уведомлений № 1, № 2 и № 3.

В титульном листе приводятся общие сведения о компании (ее наименование, номер контактного телефона, дата уведомления, код налогового органа, в который представляется уведомление). В нем также содержится поле для указания признака уведомления, который может принимать следующие значения:

1 — уведомление № 1;

2 — уведомление № 2;

3 — уведомление № 3;

4 — уведомление № 1 и уведомление № 2.

Уведомления № 1 и № 2 заполняют компании, имеющие обособленные подразделения (кроме ответственных участников КГН), а уведомление № 3 — ответственные участники КГН (о том, в каких случаях представляется каждое из уведомлений, мы расскажем ниже). Большинство их показателей такие же, как и в старых формах соответствующих уведомлений. Только приводятся они в другом виде. Теперь для каждого показателя предусмотрено отдельное машиночитаемое поле.

Но есть и отличия. Так, в уведомлении № 1 в информации об ответственном обособленном подразделении нужно указывать его КПП и код по ОКТМО по месту его нахождения. В старой форме эти данные не приводились.

В старой форме уведомления № 1 информация об обособленных подразделениях, расположенных на территории муниципального образования, показывалась в таблице.

Читайте также: Как правильно составить резюме. Пример резюме бухгалтера

В новой форме эти данные располагаются на отдельных строках. При этом больше не надо указывать место расположения подразделений. По каждому обособленному подразделению нужно делать отметку о предыдущем ответственном обособленном подразделении (0 — нет, 1 — да). В старой форме ее не было.

В уведомлении № 3 появились новые строки для указания информации о ежемесячных авансовых платежах по налогу на прибыль, уплачиваемых в федеральный бюджет ответственным участником консолидированной группы налогоплательщиков.

Что делать, если платеж пришел на другой адрес, как запросить новый?

Стоит отметить, представители органов Финансовой Налоговой Службы акцентируют внимание на том, что при отсутствии квитанции на уплату налога инициативу должен проявлять сам плательщик и обратиться в инспекцию лично, не ожидая повторного уведомления. В ситуации, когда платежные документы не пришли по причине неправильно указанного адреса или утраты его на почте, то налоговые органы произведут расчет за все неоплаченные периоды.

Уведомление ФНС производится:

- В специальной форме.

- С дополнительным предоставлением копий документов, подтверждающих право собственности на имущество.

- Однократно касаемо каждого объекта.

То есть все нормально?

Да, если не приходит налог самозанятому – поводов для беспокойства нет, все начисления автоматически гасятся за счет «коронавирусного» бонуса. Никаких штрафных санкций или пени начислять при таком раскладе ФНС не будет. Самозанятый может спокойно работать и отражать в личном кабинете все проведенные операции.

После того, как капитал будет израсходован, самозанятмоу лицу продолжат выставлять ежемесячные счета для оплаты налогов на ведение деятельности.

Полезно знать:

- Расстрел за «пьяное» ДТП: самые жесткие страны для пьяных водителей

- Выпил квас за рулем — покажет ли его алкотестер? Отвечает нарколог

- Можно ли присутствовать при ремонте машины в автосервисе?

- Какие госномера «отпугивают» ГИБДД?

- Какая зона действия у знака «Обгон запрещен»?

- Запрет на продажу алкоголя с 23 по 30 июня?

Можно ли не платить налог, если он не пришел?

До 2020 года, большинство плательщиков имущественного налога руководствовались правилом о том, что если платежка в установленный срок не пришла, то обязательство по уплате налога не возникает.

Внимание! Если налоговые органы не прислали документы до 1 декабря, то по общему правилу плательщик сам должен обратиться в ФНС для того, чтобы избежать штрафа. При несвоевременном обращении лицу насчитывается штраф равный 20% от суммы платежа.

Однако, в органы налогов и сборов не нужно обращаться:

- Если до текущего года налогоплательщику направлялась квитанция об оплате такого рода хотя бы раз. В таком случае ФНС знает об объекте недвижимости и налогоплательщик должен произвести платеж в бюджет в установленном законом порядке.

- Если квитанция не была направлена в связи с предоставлением лицу льготы. Так как льготы предоставляются по обращению заявителя, то лицо должно знать о факте их предоставления.

Соответственно отсутствие необходимости уплаты налога может быть обусловлено предоставлением льгот или не достижением минимальной суммы в 100 рублей.

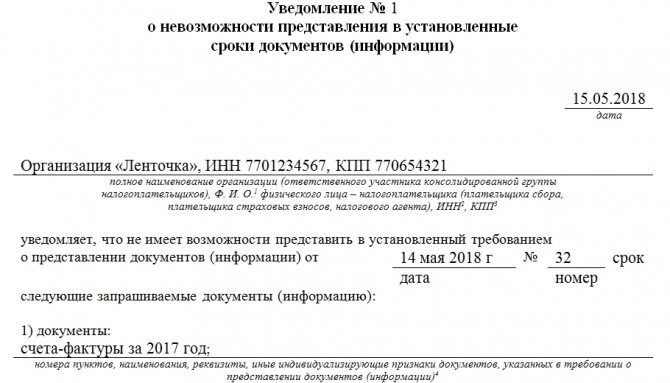

Срок ответа на требование ИФНС

Обычно в требовании ИФНС указан срок, в течение которого нужно представить документы либо письменное пояснение, либо и то и другое.

Если требование из налоговой поступило в электронном виде, нужно отправить в ИФНС квитанцию о приеме. Для этого у организации есть шесть рабочих дней согласно пункту 5.1 статьи 23 НК РФ.

А непосредственно ответ на требование налоговой нужно подготовить и отправить в течение пяти рабочих дней. Срок установлен пунктом 3 статьи 88 НК РФ.

Чаще всего, срок ответа на требование ИФНС фиксированный, и он указан в самом требовании.

Что делать если платеж пришел на другое лицо, с ошибками?

Если уведомление пришло с ошибками, то важно помнить, что к нему прилагается специальное заявление, в котором можно отразить все то с чем налогоплательщик несогласен. В заявлении отражаются все ошибки, и оно направляется в инспекцию, производящую начисление платежа.

Собственник может сделать это как через личный кабинет, так и по почте. При некорректном указании данных ФНС должна провести дополнительную проверку.

Читайте также: О возможности перехода с УСН на ЕНВД в течение года

Стоит отметить, что при обнаружении ошибок в платежке (неверного метража квартиры, даты вступления в права собственности, ФИО владельца и т.д.) собственник может произвести оплату той суммы, которую считает правильной. Однако, если при проверке ФНС не выявит ошибок, то налогоплательщику будет насчитана пеня.

Отсутствие платежки на имущественный налог не освобождает владельца недвижимости от его уплаты, а потому при отсутствии квитанции стоит разобраться в возможных причинах возникновения такой ситуации.

https://youtu.be/yOrfVdXu4mY

ФНС открыла сезон уведомлений и ошибок: россиянам начинают приходить требования об уплате налогов

Случается, что налоговая служба требует оплатить налоги, которые гражданин уже оплатил, а суммы пени иногда бывают смешными, но постоянными — 11 копеек

Фото: Стоян Васев/ТАСС

Россияне стали получать из Федеральной налоговой службы требования об уплате налогов. Business FM стали известны сразу несколько случаев просчетов фискального ведомства. Как рассказывают налогоплательщики, одни и те же ошибки случаются из года в год, несмотря на жалобы и обращения в инспекцию.

Моей коллеге Ксении год назад пришли налоги на две ее квартиры от двух разных налоговых инспекций — 24-й и 51-й. В обоих случаях от нее требовали уплатить за последние три года, поскольку в эти годы налоговые требования ей не присылали.

Ксения заплатила. Но в этом году вновь получила от ФНС требования выплатить суммы, накопившиеся за последние три года, в том числе за уже оплаченный период. Аналогичная история произошла с ее братом, от которого тоже требовали повторной уплаты за несколько последних лет. Ксения неоднократно обращалась в налоговые, описывая проблему. Но она никуда не делась.

«Ездить в налоговую службу бесполезно. Они каждый раз мне рекомендуют завести личный кабинет и отправлять все жалобы в электронном виде. Пришлось заводить личный кабинет и дублировать свою жалобу в электронном виде. В прошлом году в личном кабинете у меня среди имущества была только машина. Две квартиры за мной не числились почему-то. Косяк великий. Я понимаю, если бы это была одна налоговая служба, а то, получается, две налоговые службы, и у обеих косяк».

Другой мой коллега Иван Медведев после смены прописки увидел неоплаченный налог на автомобиль в мобильном приложении. Как законопослушный гражданин там же нажал кнопку «Оплатить». Деньги ушли на счет инспекции, выставившей счет. Но по факту в органах по новому адресу налог стал числиться как переплата, а по старому копился долг и пени. Пришлось написать не одно электронное письмо, чтобы две инспекции выяснили между собой отношения.

Еще один знакомый, журналист Георгий Хачатуров, из года в год числится в базе как должник. По его словам, он исправно оплачивает все требования, однако каждый раз у него неясно откуда появляются пени — 11 копеек.

«В приложении начинает что-то красным сверкать, дескать, я должник, мне нужно что-то такое заплатить. Обычно это все нужно тут же оплачивать. Я бегу и понимаю, что да, это пришли те самые 11 копеек, заплатить которые через приложение — значит заплатить не 11 копеек, а 30 рублей 11 копеек. Но всякий раз я регулярно получаю эту сумму. Она меня не то чтобы сильно бесит, но раздражает».

Если раньше некорректные уведомления приходили каждому первому, неважно, физическое или юридическое это лицо, то в последние четыре года ошибок меньше. В основном они касаются людей, а не компаний. В большинстве случаев ошибочные суммы появляются у ФНС по техническим причинам, говорит руководитель налоговой практики юридической фирмы Five Stones Consulting Екатерина Болдинова.

Екатерина Болдинова руководитель налоговой практики юридической фирмы Five Stones Consulting «Очень часто бывает, когда мы обнаруживаем у наших клиентов какие-то старые пени за немыслимые 1990-е, нулевые годы. Когда мы начинаем выяснять, откуда они взялись, они сами не понимают. Говорят, что у нас система так работает, нам переустановили что-то полгода назад, и теперь мы видим старые данные, они частично теряются или сохраняются не совсем верно. Я занимаюсь налогами уже 17 лет, и уже 17 лет я сталкиваюсь с этой историей».

Впрочем, в ФНС с такими выводами не согласны. Иногда некорректную информацию предоставляют налоговикам другие госорганы. Но чаще в ошибках виноваты граждане. Каждый год число перерасчетов некорректных сумм не превышает одной десятой процента. И основная причина этих перерасчетов — незаявленные вовремя льготы, поясняет начальник налогообложения имущества ФНС Алексей Лащёнов.

Алексей Лащёнов начальник налогообложения имущества ФНС «В большинстве случаев речь идет о том, что гражданин до начала кампании по массовым расчетам имущественных налогов просто не представил заявление о предоставлении налоговой льготы. В прошлом налоговом периоде такого количества заявлений было достаточно, более полумиллиона. В настоящее время по основной категории налогоплательщиков — пенсионеры, инвалиды, многодетные — мы получаем информацию от уполномоченных органов социальной защиты населения или от Пенсионного фонда России. Чтобы физические лица дополнительно не обращались к нам с соответствующими заявлениями, мы используем информацию для проведения массовых расчетов налоговых обязательств, полученную в рамках этого информационного обмена».

К настоящему моменту физлицам направлено 69 млн уведомлений об уплате имущественных налогов. Заплатить их надо до 2 декабря.

Добавить BFM.ru в ваши источники новостей?

Чем грозит опоздание: штрафы

Неисполнение или несвоевременное исполнение требования ИФНС о представлении документов – это нарушение законодательства РФ (ст. 106 НК РФ, ст. 2.1 КоАП РФ). За это установлена налоговая и административная ответственность:

Налоговая ответственностьАдминистративная ответственностьШтраф по статье 126 Налогового кодекса РФ составляет 200 руб. за каждый непредставленный (несвоевременно представленный) документ. Если в течение 12 месяцев уже имел место факт привлечения к ответственности за аналогичное правонарушение, то размер штрафа увеличится вдвое и составит 400 руб. (200 руб. × 2) за каждый непредставленный (несвоевременно представленный) документ ( ст. 114 НК РФ).За неисполнение (несвоевременное исполнение) требования о представлении документов по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).