Общие сведения о пояснительных записках

Прежде чем приступить к рассмотрению того, как правильно написать подобную записку, нужно узнать основные параметры этого документа. В соответствии с уже упомянутым Положением по бухгалтерскому учёту, пояснение является полноценной частью отчётности (ПБУ 4/99, часть III), а не приложением к бухгалтерской отчетности. Образец такого документа и правила его оформления рассмотрим ниже.

Суть данного документа — раскрыть проверяющим органам подробную информацию о доходах и расходах организации, выполнении плановых показателей. Обратите внимание, что пояснительная документация составляется за отчётный период (квартал, год), а соответственно должна давать пояснения только в рамках этого периода.

Пояснительная документация составляется за отчётный период, а соответственно должна давать пояснения только в рамках этого периода.

Пример составления записки по оборотным активам

- Раздел «Оборотные активы».

2.1. Основная категория запасов на балансе общества — сырье и материалы.

Читайте также: Настройка таргетинговой рекламы – подробное руководство

По состоянию на конец отчетного года определена балансовая стоимость:

- необработанного сырья — 300 тыс. руб.;

- материалов, переданных в переработку — 700 тыс. руб.;

- запчастей — 200 тыс. руб.;

- топлива — 400 тыс. руб.;

- тары — 10 тыс. руб.

2.2. Расходы общества на незавершенное производство совершены:

- в рамках основного производства — на сумму 2 млн руб.;

- в рамках вспомогательного производства — на сумму 700 тыс. руб.;

- в рамках обслуживающих подразделений — на сумму 200 тыс. руб.

2.3. В составе товаров на балансе числятся:

- товары на складе стоимостью 500 тыс. руб., в т.ч.

- мелкая бытовая техника – 300 тыс. руб.;

- электроника – 150 тыс. руб.;

- аксессуары для электроники – 50 тыс. руб.

Начислен резерв на обесценение готовых товаров в сумме 20 тыс. руб.

2.4. Обществом учтен НДС по приобретенным ценностям в виде:

- основных средств — на сумму 70 тыс. руб.;

- материально-производственных запасов — на сумму 200 тыс. руб.;

- работ и услуг — на сумму 300 тыс. руб.

В отчетном году общество заявляла к вычету соответствующий НДС, поскольку не были подготовлены необходимые документы.

2.5. Общество имеет дебиторскую задолженность:

- покупателей — на сумму 2 млн руб.;

- в виде выданных авансов — на сумму 500 тыс. руб.;

- государственных органов — на сумму 1 500 тыс. руб.

По состоянию на конец отчетного года начислен резерв по сомнительным долгам на сумму 300 тыс. руб.

Когда нужно писать пояснительную записку к бухгалтерскому балансу

Обязателен ли такой документ? Да, подготовка пояснений к бухгалтерскому балансу обязательна и закреплена соответствующим приказом министерства финансов. Однако обратите внимание, что утверждённой формы этого документа нет. Общее название пояснений — форма 160.

Это значит, что его содержание и форма выбирается составителем, в отличие, например, от ф 0503160 — пояснительной записки, составляемой государственными учреждениями по каждому отчётному периоду.

Бухгалтеры и составители вправе самостоятельно выбирать формат освещения данных баланса. Например, решать, представить их в виде текста или в виде таблицы.

Таким образом, этот документ в каждом отдельном случае разрабатывается индивидуально. заполнения будет затруднительно. Бухгалтер должен разрабатывать записку, ориентируясь на требования законодательства, содержание предыдущих документов компании, а также специфику организации. Для наглядности пример готового пояснения представлен ниже.

Что важно учесть при составлении пояснительной записки?

Как правило, пояснения составляются не только к бухбалансу, а ко всем предоставляемым отчетам сразу. Периодичность составления пояснений та же, что и для бухотчетности, — 31 марта года, следующего за отчетным. Все статьи баланса или отчетности, к которым представляются пояснения, должны иметь соответствующее указание на раскрытие данных.

Если в течение года вносились изменения в учетную политику организации, в пояснительной записке следует обосновать необходимость внесения таких изменений и проанализировать последствия их введения.

Целесообразно описать все факторы, которые повлияли на показатели баланса и иной отчетности, расшифровать предпосылки и последствия крупных сделок, уже проведенных или только запланированных, но влияние которых необходимо учитывать при анализе финансово-хозяйственной деятельности организации.

Читайте также: Как заработать начинающему писателю? Проверенные способы

Правила оформления записки к бухгалтерскому балансу

Пояснительная записка к бухгалтерскому балансу составляется в бумажном виде и предоставляется в ИФНС по требованию или в пакете отчётных документов. Если записка составлена на нескольких листах, каждую страницу нужно пронумеровать.

Титульный лист пояснительной записки должен содержать наименование документа и название организации. Возможен вариант оформления документа на одном листе. Записка заверяется подписями генерального директора и главного бухгалтера.

Ещё раз напомним, что данный документ не имеет унифицированной формы. Образец написания будет зависеть от содержания записки. Изучите представленные ниже требования к тому, как оформить бухгалтерские пояснения и разработайте шаблон документа самостоятельно.

В каком виде и как отправлять письмо с предоставлением разъяснений?

Как и в случае с формой пояснений по требованиям ФНС, их формат — электронный или бумажный — налогоплательщик выбирает самостоятельно. Нужно лишь знать, что использование электронных документов требует наличия квалифицированной ЭЦП (как правило, подходит та, что оформлена для налоговой отчетности).

Мы подобрали для вас отличные сервисы электронной отчетности!

Вместе с тем обращает на себя внимание следующая норма по п. 3 ст. 88 НК РФ — о том, что:

- хозяйствующие субъекты, которые обязаны сдавать декларацию по НДС в электронном виде (в общем случае это все постоянные плательщики НДС), пояснения также должны предоставлять через интернет — причем по формату, который установлен ФНС;

- при направлении в таких случаях пояснений в бумажном виде они считаются непредоставленными.

Формат пояснений по НДС установлен приказом ФНС России от 16.12.2016 № ММВ-7-15/[email protected]

Передать в ФНС пояснения налогоплательщик может:

При непредоставлении пояснений (просрочке их предоставления) ФНС может оштрафовать налогоплательщика.

Основное содержание документа

В связи с тем, что унифицированного шаблона оформления пояснений не существует, чтобы знать, как пишется в налоговую пояснительная записка, нужно представлять, какие параметры подлежат пояснению в первую очередь. Сначала мы представим их общий перечень, а затем рассмотрим некоторые пункты и примеры содержания подробнее. В пояснения обычно входят:

- общие сведения о компании;

- наличие лицензий у компании;

- сведения об учётной политике;

- информация об активах и обязательствах;

- данные структуры баланса;

- данные о доходах и расходах;

- сведения об аффилированных лицах;

- информация по отдельным отраслям деятельности;

- государственная помощь (для государственных организаций);

- экологические показатели (если деятельность организации угрожает окружающей среде);

- информация о выпущенных ценных бумагах;

- прочие сведения.

Пояснительная записка к бухгалтерскому балансу составляется в бумажном виде и предоставляется в ИФНС по требованию или в пакете отчётных документов.

Что нужно указывать в сведениях об учётной политике

В данном разделе должен быть указан принятый в организации порядок учёта активов и обязательств. Если в отчётный период происходили изменения учётный политики, необходимо отразить их причины, а также проанализировать последствия. Если изменение учётной политики ещё только запланировано — о нём также необходимо сообщить.

Какая информация об активах и обязательствах нужна налоговой службе

Указанный раздел требует особенного внимания и должен быть максимально наполнен сведениями об основных средствах, кредитах, займах и иных финансовых обязательствах, материально-производственных запасах и финансовых вложениях, а также даже об активах и обязательствах, выраженных в иностранной валюте.

По этим направлениям необходима очень подробная информация. Относительно активов нужно указывать первоначальную стоимость, а также величину и способ начисления амортизации, срок использования, метод оценки. В информации о запасах нужно указать их объём, динамику движения фондов.

В характеристике кредитной сферы нужна полноценная информация обо всех задолженностях с указанием их объёма и срока погашения. Относительно ценных бумаг — укажите их стоимость и виды, а в разделе об активах в иностранной валюте — курс валюты Банка России на момент сдачи отчёта.

Читайте также: Кто такой маркетолог и чем занимается простыми словами

Что входит в анализ структуры баланса

В данном разделе производится полная оценка экономического состояния предприятия в соответствии с инструкцией по контролю финансового состояния и платежеспособности субъектов. Здесь должен быть:

- расчёт текущей ликвидности (по формуле текущие активы / краткосрочные обязательства);

- расчёт обеспечения оборотными средствами;

- расчёт обеспеченности кредиторской задолженности.

Какие данные о расходах и доходах нужно указать в пояснительной документации

В этой части записки обобщаются сведения об объёмах и рынках сбыта продукции, полученных доходах, а также о перечне расходов, резерве для платежей и исполнения обязательств иного рода. Также можно описать уровень выполнения показателей, уровень эффективности использования ресурсов.

Какая нужна информация об аффилированных лицах

К аффилированным лицам относятся дочерние и зависимые предприятия, филиалы компании. Необходимо составить полный перечень аффилированных организаций с указанием причины отнесения их к таковым, описать характер взаимоотношений с данными предприятиями и долю акций в них.

Подготовка и своевременная сдача организацией записки к бухгалтерскому балансу является требованием законодательства.

Прочая информация

Если учреждение получает средства из бюджета, в записке необходимо отразить объём денежных поступлений, подтвердить целевое использование финансов, а в случае, если какие-либо обязательства, связанные с получением средств не исполнены — указать причину.

Организации, чья деятельность наносит ущерб окружающей среде, включает в пояснение данные о выбросах и отходах в отчётный период, сведения о рекультивации земель (если она имела место) и объёме средств, затраченных на охрану окружающей среды.

Форма и реквизиты записки

Согласно действующему законодательству нет утвержденного бланка пояснительной записки, необходимо только, чтобы при составлении в форме 5 были учтены все данные и объяснения, которые в полном объеме дадут представление акционерам и прочим владельцам предприятия о финансовом состоянии.

Согласно ПБУ 4/99 бумага должна содержать следующее:

- Реквизиты субъекта;

- Данные о нем;

- Оценка финансовой и экономической деятельности;

- Сопоставление показателей данного года и предшествующего;

- Методы оценки активов и пассивов;

- Существенные цифры бухгалтерской отчетности.

Важно: если в течение года не выполнялся бухгалтерский учет по веским причинам, то об этом следует упомянуть в записке с указанием на причины такого поведения, иначе предприятие будет отвечать за уклонение от своих прямых обязанностей.

Также в документе отражаются предстоящие в будущем году изменения в учетной политике предприятия.

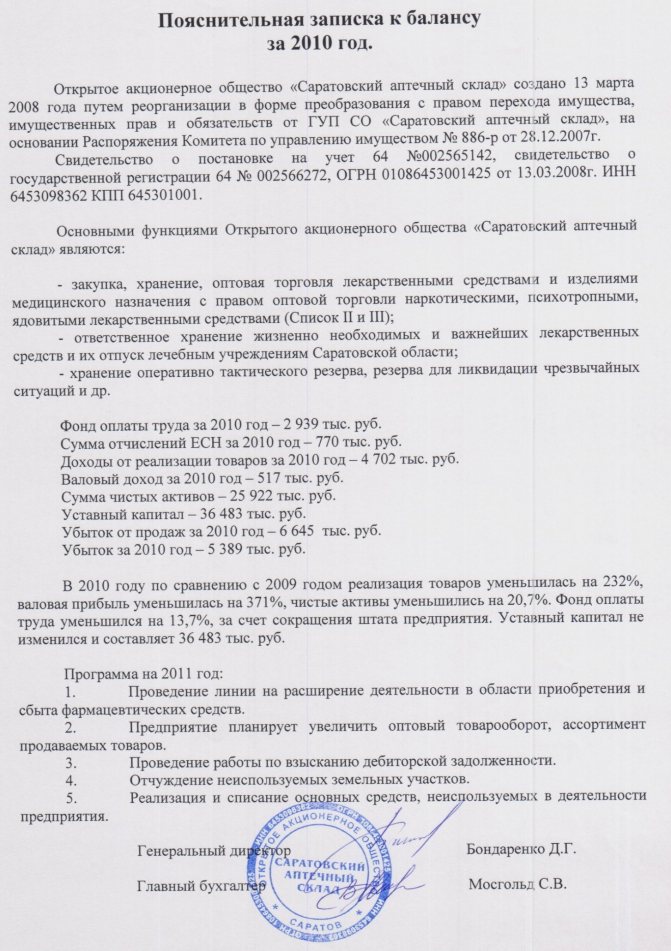

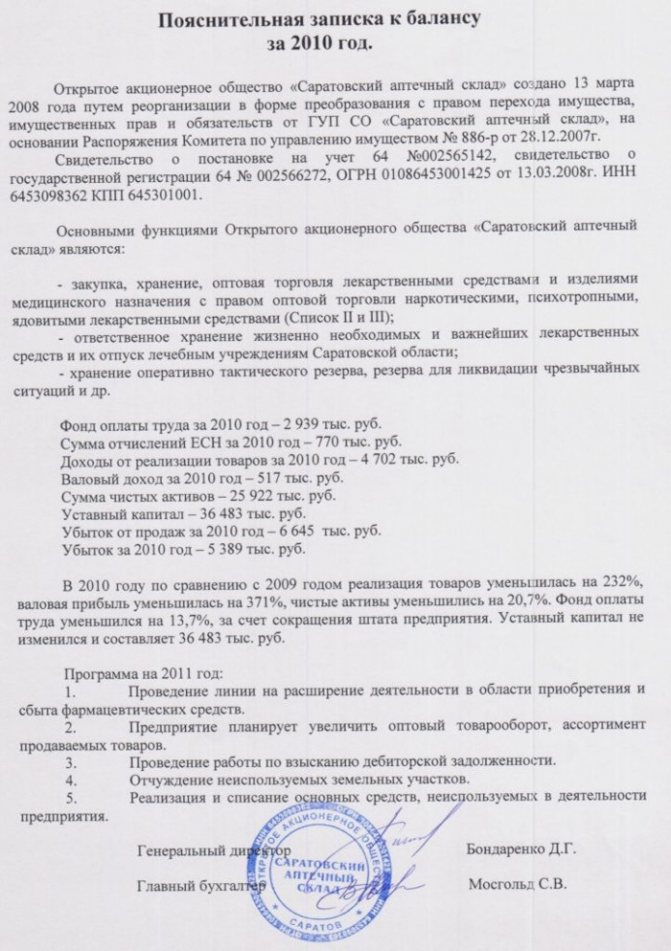

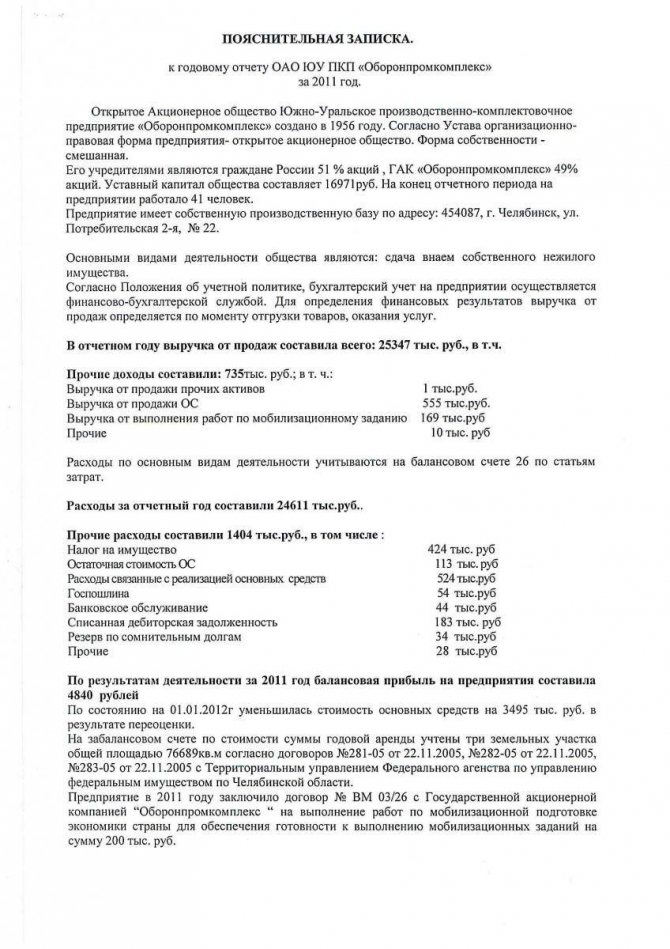

Образец заполнения пояснительной записки к балансу.

Кроме прочего необходимо указать сведения важные для предприятия:

- Анализ динамики экономического прогресса зап последние несколько периодов;

- Учесть цифры, которые оказали существенное влияние на деятельность предприятия;

- Описать планы и прогнозы дальнейших событий;

- Планируемые финансовые инвестиции;

- Использование займов;

- Прочие данные.

Образец пояснительной записки к балансу.

Пошаговая инструкция заполнения

Каждая компания разрабатывает свою форму, но в общих чертах она складывается с текста и таблицы.

Начать формирование документа следует с указания информации о предприятии:

- Название компании;

- Объем реализации продукции в разрезе номенклатурных единиц товаров, услуг или работ;

- Основные пункты материальных и производственных затрат;

- Размер образованных запасов для будущих трат их динамика в сравнении с прошлыми годами;

- Прочие расходы.

В этой части можно детально анализировать факторы, от которых зависят текущие расходы.

Среди них могут быть:

- Оптимизация расходов;

- Увеличение продаж;

- Улучшение производственного процесса;

- Изменение условий хранения и транспортировки.

Далее необходимо раскрытие значения основных транспортно-экономических показателей:

- Платежеспособности;

- Ликвидности;

- Рентабельности.

На основе этих данных сделать выводы по поводу хозяйственной деятельности предприятия.

В следующей части записки необходимо предоставить расшифровку бухгалтерской документации:

- При расшифровке данных по основным средствам необходимо указать на сроки и способы амортизации. Как проводится начисление амортизации линейным способом – читайте в этой статье;

- По МПЗ необходимо указать все существенные детали, в том числе способы их оценки;

- По финансовым вложениям необходимо обозначить их структуру и способы их оценки.

Отдельной частью указывается дебиторская и кредиторская задолженности. Здесь перечисляют всех дебиторов и кредиторов с обозначением суммы долга и его процентного соотношения по отношению к общему показателю задолженности по предприятию.

Важно: кредиторскую задолженность выносят отдельно с указанием объемов кредитов и займов, сроках и датах их получения, а также формах обеспечения. В каком порядке проводится списание кредиторской задолженности с истекшим сроком исковой давности вы узнаете в публикации по ссылке.

Нельзя обойти стороной учетную политику компании, ей также необходимо посвятить определенную часть пояснительного документа.

Пример заполнения пояснительной записки.

Здесь следует раскрыть данные относительно амортизации, оценки активов и обязательств, особенности признания доходов и расходов. При наличии изменений в данном направлении необходимо на это указать с обоснованием целесообразности таких изменений.

Читайте также: Франшиза «DIGITAL MOIKA» – инновационная автомойка

Также отдельным пунктом следует обозначить варианты хозяйственной деятельности, которые не были учтены в предыдущих разделах, к примеру, информация о прекращении деятельности, об аффилированных лицах, получение и применение государственной помощи, факты условного хозяйствования.

Таким образом, данный документ складывается из нескольких разделов, разработку которых предприятие выполняет самостоятельно, однако основные сведения в документ обязательно должны быть включены.

Ошибки при составлении

Из всего вытекает, что записка должна формироваться для каждого предприятия индивидуально, так как любой приведенный пример будет подстроен под хозяйствование определенной компании с учетом ее особенностей.

Однако при разработке, чтобы не допустить ошибок, необходимо опираться на основные требования к раскрытию информации.

Важно учитывать следующие нюансы:

- Общие сведения о самой компании и о результатах годичной деятельности;

- Раскрытие значений показателей бухгалтерской отчетности и особенности учета;

- Анализ дебиторской и кредиторской задолженности с подробным указанием на кредитные средства предприятия;

- Сведения об учетной политике предприятия;

- Прочую информацию необходимо добавлять в зависимости от степени ее влияния на финансово-экономическое приложение предприятия.

Пример пояснительной записки

Пояснительная записка к бухгалтерскому балансу

ООО «Индустрия» за 2020 год

- Общие сведения

ООО «Индустрия» зарегистрировано ИФНС No 8 по г. Санкт-Петербургу 25.08.2001 г. Далее следует указать полные реквизиты, регистрационный номер, ИНН, КПП, ОГРН и прочие.

Бухгалтерский баланс сформирован в соответствии с действующими в России правилами составления баланса и отчетности.

- Уставной капитал – 1 200 000 рублей;

- Количество акций 1 200 штук с номинальной стоимостью одной 1 000 рублей;

- Основной вид деятельности изготовление металлических деталей с указанием кода по ОКВЭД;

Состав аффилированных лиц:

- Адреев Александр Алексеевич – член совета директоров;

- Ильин Владимир Александрович – член совета директоров.

- Основные положения учетной политика

Утверждена приказом директора No256 от 30.10.2001 года – далее в сжатой форме необходимо описать положения с указанием на амортизацию основных средств и прочие данные.

- Структура баланса – необходимо указать по каждой строке % соотношение изменения за год. Тут вы узнаете, как составить отчет об изменениях капитала.

- Оценка стоимости чистых активов необходимо указать их размер в соотношении к уставному капиталу.

- Анализ основных финансовых сведений – указываются финансовые коэффициенты.

- Состав основных средств.

- Оценочные обязательства и резервы:

- На 31.12.21017 года образован оценочный резерв по отпускам на сумму 500 000 рублей за 56 неоплаченных отпускных дней, перенесено исполнение на 2020 год;

- По сомнительным долгам резерв на сумму 1,5 млн. рублей в результате просроченной задолженности без обеспечения ПАТ «Алмаз».

- Труд и его оплата

Кредиторская задолженность пот зарплате составляет 2 000 000 рублей за декабрь 2020 года, срок исполнения 5 января 2020 года. Текучесть кадров в прошедшем периоде составила 36, 76%, списочная численность – 256 человек. Средняя зарплата за месяц – 36 000 рублей.

- Выданные и полученные обеспечения и платежи – полный перечень.

- Прочая информация.

Директор ООО «Индустрия» Никонов И.И. 26.02.2018 года

Может ли налоговая служба потребовать дополнительные пояснения

Как следует из предыдущих разделов, подготовка и своевременная сдача организацией записки к бухгалтерскому балансу является требованием законодательства. Однако в отдельных ситуациях налоговая служба может потребовать дополнительные пояснения.

Обратите внимание, что с 2020 года игнорирование запросов из налоговой службы и отсутствие ответа в положенный срок является основанием для штрафа в размере от 5 до 20 тысяч рублей. В крайних случаях ФНС может прибегнуть к блокировке счетов организации.

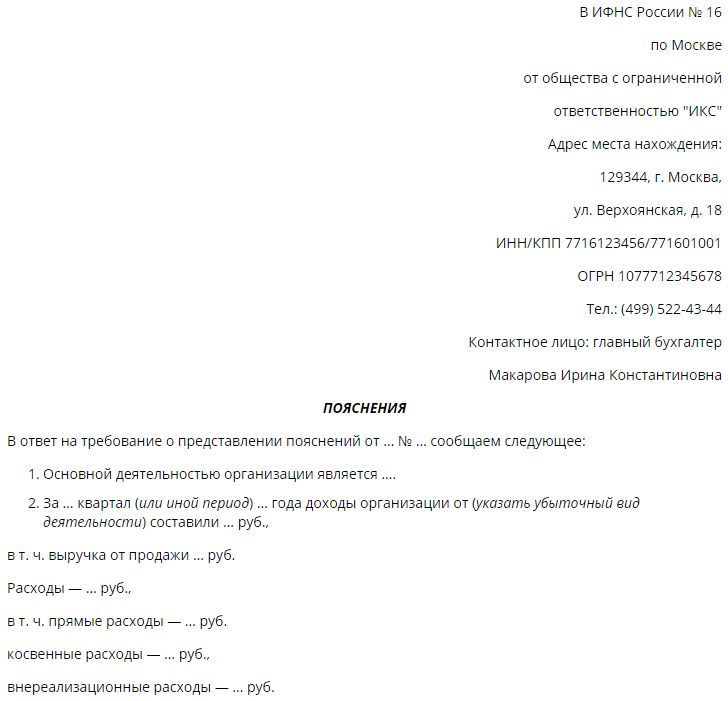

Что представляет собой пояснительная записка в налоговую по требованию? Образец такого документа должен включать подробные пояснения по возникшим вопросам:

- При обнаружении в декларации ошибок и неточностей, расхождений с данными налоговой — пояснение расхождений или исправление отчётных документов.

- При внесении изменений в отчётность, например, при уменьшении суммы налога.

- При представлении налоговой декларации с убытком.

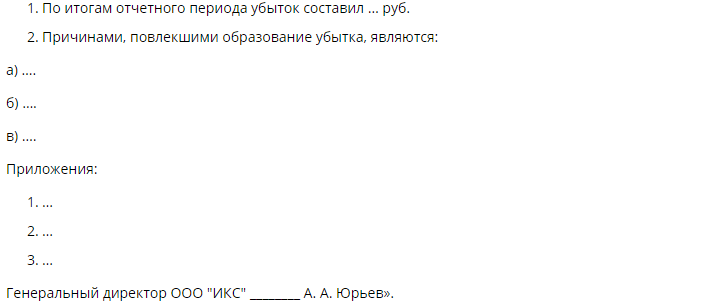

Как ответить на требование пояснений по убыткам

В случае, когда налоговая служба потребовала объяснить убытки, нужно в свободной форме составить пояснение. Рассмотрим, образец пояснительной записки в налоговую по убыткам.

- Укажите номер и дату входящего документа с требованием пояснений по убыткам.

- Укажите характер деятельности компании.

- Подробно опишите структуру доходов и расходов, поясните, по каким причинам возникли убытки. Если причин несколько, укажите их в виде нумерованного списка — так будет нагляднее.

- Приложите к пояснениям необходимые документы, зафиксируйте наличие приложений.

Пишем пояснительное письмо в налоговую

Сотрудники налоговых органов периодически запрашивают причины выявленных несоответствий или несостыковок в отчетности, представленной от налогоплательщиков. Узнаем, как правильно составить пояснение в налоговую, образец документа приведем в статье ниже.

Причины запроса пояснений налоговой

Инспектор при проведении камеральной проверки вправе запросить от организации письменные пояснения о выявленных расхождениях. В п.3 ст.88 НК РФ указаны основные причины, когда придется дать объяснение случившегося:

Руководство фирмы должно направить мотивированный ответ на запрос в течение 5 дней с момента получения уведомления.

Ответственность

Как бы налоговики ни запугивали финансовыми санкциями, привлечь к ответственности за не представление пояснений не получится.

Узнаем, почему:

Но, в любом случае лучше провести проверку, и выяснить, по каким причинам появились расхождения. Может быть, это поможет обнаружить допущенную ошибку бухгалтера при составлении отчета.

Пояснение о расхождениях по 6-НДФЛ

Ежеквартально бухгалтерия предоставляет в ФНС форму 6-НДФЛ, в которой указывается информация о доходах и удержанных суммах налога на каждого работника.

Что делать, если налоговики запрашивают разъяснения по неточностям в отчете? Для начала нужно:

- проверить все показатели, отраженные в форме;

- сверить указанные цифры с другими отчетами, с которыми в налоговой идет сверка;

- уточнить сумму перечисленного налога;

- если выяснилось, что ошибки нет, то требуется направить логичное пояснение, при обнаружении ошибки отправить уточняющий отчет.

Если окажется, что в сведениях НДФЛ закралась ошибка, то предприятие могут оштрафовать за недостоверное предоставление сведений в размере 500 руб. за каждый документ (п. 1 ст.126.1 НК РФ). Фирма освобождается от ответственности, если ошибка была выявлена самостоятельно и исправлена. Поэтому каждому бухгалтеру следует знать правила составления всех видов отчетности во избежание ошибок.

Пояснение о низкой заработной плате

В России идет процесс легализации заработной платы. Установлено правило, что работники за свой труд должны получать не менее минимального размера оплаты труда, утвержденного на государственном уровне. Вместе с тем, в районах Крайнего Севера или приравненных к ним местностям, заработная плата должна рассчитываться с учетом повышающих коэффициентов.

Если инспектор обнаружит, что в представленном расчете зарплата работников ниже предельной величины, то он вправе потребовать пояснить расхождения.

Обоснованными причинами такой ситуации могут быть:

- в связи с тяжелым положением организации работники были переведены на неполный рабочий день, зарплата рассчитана от фактически отработанного времени;

- если работник ушел в отпуск, то можно указать на данное обстоятельство. Часто сотрудники уходят отдыхать на длительный период времени, отпускные получают в одном месяце, а последующий период остается без начислений или они незначительные;

- может быть и другая ситуация, например, человек заболел, оформил больничный лист, а в бухгалтерию для оплаты его передал позднее;

- если налоговики просят пояснить причины расхождения по зарплате от отраслевых показателей, то можно написать, что работники получают по уровню МРОТ. А повысить сумму не получается, так как фирма еще молодая и объемы производства незначительные.

Любые пояснения нужно подтвердить документально. В этом случае можно приложить приказы об отпуске, о переходе на сокращенный рабочий день, расчетные листы о начислениях, больничный лист и т.д.

Несвоевременная уплата налога, пояснение в ФНС

По таким причинам инспекторы редко запрашивают пояснения, они вправе направить требование об уплате соответствующего налога после истечения регламентированного срока для уплаты.

Что делать, если налоговики запросили указать причины задержки уплаты налогов?

В указанных случаях финансовых санкций удастся избежать, главное своевременно ответить на уведомление и принять меры предоставления разъяснений.

Пояснение об отсутствии деятельности

При ведении хозяйственной деятельности руководство фирмы часто сталкивается с трудностями финансового плана, что служит поводом для приостановки деятельности.

Во избежание недоразумений рекомендуется сразу сообщить в налоговый орган, в ПФР, в соцстрах информацию, что по конкретным причинам деятельность организации приостановлена, работники уволены, заработная плата не начисляется.

Узнаем, какие аргументы можно написать в письме. Чаще всего это следующие причины:

- в связи с экономическим кризисом в стране;

- объемы производства снизились, деятельность приостановлена временно, в случае возобновления работы, организация обязуется об этом уведомить государственные органы;

- фирма приняла решение о ликвидации.

Приостановка хозяйственной деятельности компании не освобождает налогоплательщика от предоставления отчетности. За несвоевременное направление даже нулевых форм декларации предусмотрены штрафные санкции.

Как правильно заполнить пояснительную

Документ составляется в произвольном виде, так как утвержденного стандартного бланка не существует. Пояснение можно оформить от руки или с использованием компьютерной техники.

При составлении документа следует руководствоваться общими правилами:

- в шапке пишется наименование инспекции, которая затребовала пояснение;

- ответ можно оформить на фирменном бланке предприятия. Если такого формуляра нет, то необходимо указать полное наименование компании, ОГРН, ИНН, КПП и юридический адрес;

- следует указать дату и номер требования инспекции, на которое дается пояснение;

- далее подробно описываются детали ситуации, требующей разъяснений;

- лучше всего документально подтвердить факты, послужившие причиной выявленных расхождений. Например, если заработная плата работника меньше прожиточного минимума, то подтверждающим документом может послужить приказ об отпуске. Это будет объяснимо, если отпускные начислены в одном месяце, а дни отдыха были в следующем периоде.

Если после поступления запроса из ФНС бухгалтер организации обнаружил ошибки в представленной отчетности нужно незамедлительно представить корректирующие декларации.

Для удобства наших читателей, приведем унифицированный пример, подходящий практически под любую ситуацию для направления обоснованных пояснений сотрудникам налоговых органов о выявленных расхождениях.

Читайте также: Проект «Бизнес для молодёжи»: разведение собак как бизнес. Часть первая

Что такое «записка по контрагенту»

В ряде случаев ФНС требует от организаций представить поясняющие документы по поводу взаимоотношений с контрагентом. Обычно это происходит в случаях, когда проводятся проверки компаний и возникают вопросы к честности и прозрачности деловых отношений между предприятиями.

Как оформляется пояснительная записка по контрагенту? Такой документ также составляется в свободной форме на фирменном бланке организации, за подписью генерального директора и главного бухгалтера. Обычно достаточно указания, что с контрагентом заключен договор или контракт (с указанием реквизитов) на поставку/закупку продукции.

Если при заключении контракта организация запрашивала уставные документы, это можно включить в пояснения: «при заключении договора контрагент предоставил устав, приказ о назначении генерального директора, выписка из ЕГРЮЛ».

Помимо сдачи бухгалтерской отчётности вместе с пояснительной запиской, организация должна ежегодно отчитываться перед Фондом социального страхования.

Что отражается в пояснительной записке по оборотным активам?

Следующий раздел баланса — оборотные активы.

Пояснения по запасам (строка 1210) как одному из существенных показателей могут быть приведены в контексте распределения запасов:

- на сырье и материалы;

- на готовую продукцию;

- на объекты незавершенного производства.

Каждая категория может быть дополнительно структурирована. Например, сырье и материалы могут подразделяться:

- на необработанное сырье;

- сырье и материалы в переработке;

- запчасти;

- топливо;

- тару.

По каждой категории сырья и материалов указывается балансовая стоимость.

Готовая продукция и товары, могут классифицироваться:

- на продукцию и товары, хранящиеся на складе;

- на отгруженные товары.

Отдельно указывается величина резерва под обесценение готовых товаров.

Объекты незавершенного производства могут быть распределены:

- по основному производству;

- по вспомогательному производству;

- по обслуживающим подразделениям.

Также следует указать порядок оценки незавершенного производства.

Аналогично отражается балансовая стоимость активов по всем категориям.

НДС по приобретенным ценностям (строка 1220) затраты можно классифицировать на НДС:

- по основным средствам;

- запасам;

- работам и услугам.

Уместны комментарии по поводу наличия условий для возмещения НДС.

Дебиторская задолженность (строка 1230) может быть классифицирована в записке на долгосрочную и краткосрочную. И та, и другая, как правило, подразделяется на задолженность:

- покупателей и заказчиков;

- по выданным авансам;

- со стороны государственных органов (по возмещению налогов).

По каждой из указанных категорий задолженности приводится сумма.

Этот раздел также можно дополнить аналитикой, сообщить о низколиквидных активах и причинах их образования, оценить динамику изменения показателей и причины изменений, и т.д.

Рассмотрим на примерах отражение в записке указанных сведений.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Как составить пояснительную записку в ФСС

Помимо сдачи бухгалтерской отчётности вместе с пояснительной запиской, организация должна ежегодно отчитываться перед Фондом социального страхования (ФСС). Точнее, не отчитываться, а подтверждать основной вид деятельности.

Как написать пояснительную записку в ФСС? В соответствии с требованиями законодательства организация ежегодно до 15 апреля должна подать в ФСС заявление о подтверждении основного вида деятельности (Приказ Минздравсоцразвития РФ от 22.06.2011 №606н) и копию пояснительной записки к бухгалтерскому балансу.

В связи с тем, что отдельной формы и отдельных требований к пояснениям для ФСС закон не предусматривает, к заявлению прилагается именно копия пояснительной записки, подававшейся ранее в ФНС. Это несколько упрощает делопроизводство.

Структурный состав документа

Особой формы, по которой должен составляться данный самостоятельный документ, законодательством не предусмотрено, поэтому его составление имеет свободный характер. Но основные требования сохраняются, а посему мы можем рассмотреть примерный ее структурный вид.

- Первым разделом предоставляется информация общего характера. Здесь описываются все данные о предприятии, включая форму его организации, количество сотрудников, все основные коды и прочее.

- Темой второго раздела чаще всего является избранная предприятием учетная политика. Тут имеет место отображение главных ее положений, а также понесенных изменений или планирующихся.

- В третьем разделе дается сравнение по существенным показателям касательно этого отчетного периода с прошедшими периодами. В том случае, когда находятся определенные несоответствия, данная часть предоставляет объяснение им.

- В четвертом разделе осуществляются процессы проведения анализа и оценки деятельности, ее прибыльности.

- Пятый, обязательный раздел, предоставляет пояснения статей бухгалтерского баланса, а также отчета по прибыли и убыткам.

В зависимости от необходимости, в записку могут быть включены и другие разделы. Например, предоставляться сегментарная информация, данные о временном прекращении деятельности, по событиям, которые происходили после отчетной даты.

Смотрите также большое видео о пояснительной записке и балансе в целом:

Пояснительные записки в других сферах

Организации зачастую сталкиваются с необходимостью писать пояснительные записки не только для налоговой службы, но и в самых разных отраслях. Рассмотрим один из таких случаев: пояснительная записка к смете. Образец 2020 предполагает наличие следующих пунктов:

- Заголовок.

- Наименование объекта сметы. Например, «капитальный ремонт 9-этажного жилого дома».

- Общее сведения об объекте. Например, адрес, источник финансирования, подрядчик, основание, вид.

- Указание, в соответствии с какими законодательными актами разработана смета.

- Информационная основан составления.

- Оплата труда.

- Расчёт накладных расходов.

- Сметная прибыль.

- Прочее.

- НДС и коэффициент-дефлятор.

Что отражается в пояснительной записке по пассивам?

Следующий крупный раздел баланса — пассивы. Для предприятия наиболее существенными показателями здесь могут быть:

- Заемные средства (строки 1410, 1510).

Здесь можно детализировать:

- суммы долгосрочных и краткосрочных займов;

- сведения о кредиторах, целях кредитования;

- сведения о погашенных суммах в отчетном году;

- сроки погашения и процентные ставки.

- Отложенные налоговые обязательства (строка 1420).

Можно указать за счет чего сформировались налогооблагаемые временные разницы, вызвавшие возникновение отложенных налоговых обязательств. Это может быть, например:

- различия в порядке начисления амортизации в налоговом и бухгалтерском учете;

- различия в учете процентов по кредитам и займам;

- различия в налоговом и бухгалтерском учете в связи с применением кассового метода и др.

- Кредиторская задолженность (строка 1520).

Она, как правило, подразделяется на задолженность:

- перед поставщиками и подрядчиками;

- перед бюджетом и государственными фондами;

- представленную полученными авансами;

- перед работниками;

- прочую задолженность.

По каждой категории указывается сумма и наличие просроченной задолженности.

Поскольку каждая из указанных категорий кредиторской задолженности довольно емкая, то данные категории можно детализировать дополнительно.

Например, задолженность перед контрагентами может быть классифицирована на обязательства:

- перед продавцами сырья и материалов;

- поставщиками объектов ОС;

- исполнителями работ и услуг.

Задолженность по авансам — как обязательства:

- перед дочерними предприятиями или головной компанией;

- российскими контрагентами;

- контрагентами из ЕАЭС;

- зарубежными партнерами;

- в рублях и в валюте.

Уместно привести данные о фактах неисполнения обязательств перед кредиторами.

Раздел можно сопроводить данными о чистых активах, прибыли, возможной для распределения, о динамике представленных показателей, факторах, оказавших существенное влияние на изменения и способных оказать влияние в будущем и т.д. Информацию можно оформить в виде аналитических таблиц или схем.