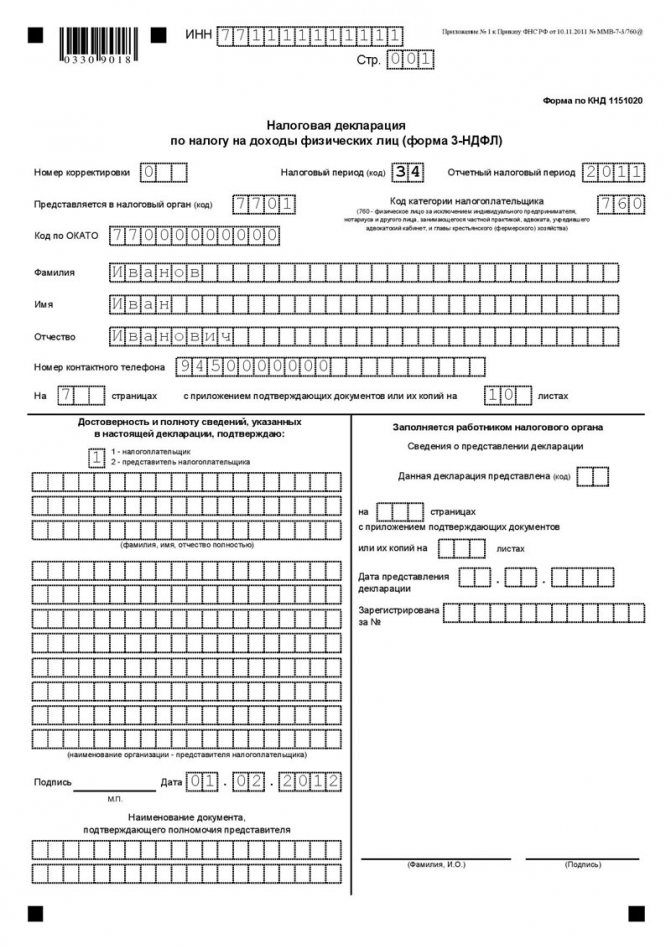

Предприниматель на осно: сдаем 3-НДФЛ

Индивидуальные предприниматели, применяющие общую систему налогообложения, не позднее 30 апреля должны сдать декларацию по НДФЛ за 2012 г. <1>. Форма декларации 3-НДФЛ <2> не изменилась <3>. Несмотря на это, вопросов о том, как правильно ее заполнить и рассчитать НДФЛ, меньше не стало.

<1> Подпункт 1 п. 1 ст. 227, п. 1 ст. 229 НК РФ. <2> Утверждена Приказом ФНС России от 10.11.2011 N ММВ-7-3/[email protected] <3> Письмо ФНС России от 19.11.2012 N ЕД-4-3/[email protected]

Образец заполнения нулевой декларации 3-НДФЛ за 2020 год для ИП

Налоговым Кодексом термин «нулевая отчетность» не обозначен, но такое понятие подразумевает отчет с нулевыми постатейными показателями и поблажек по его непредставлению не дается. Заполнять декларацию в этом случае полностью не потребуется.

Рекомендуем прочесть: Компенсация за садик в 2020 омск

Нормативные изменения не коснулись ИП, которые сдают нулевую декларацию 3-НДФЛ в отчетном 2020 году. Заполнение декларации по форме 3-НДФЛ и других отчетов для ИП лучше вывести на аутсорсинг, передав всю бумажную работу профи.

Отсутствие деятельности не освобождает от обязанности сдавать декларацию

Предприниматель весь прошлый год деятельность не вел. Доходов никаких нет, расходы — комиссия банка и страховые взносы. Нужно ли представлять декларацию по НДФЛ? Ведь убытки все равно учесть нельзя и перенести на будущее тоже.

Читайте также: Ликбез по золоту: как лучше всего покупать драгоценный металл

А.Л.Логинов, г. Краснодар

Представить декларацию нужно <4>. Иначе вам грозит штраф даже за непредставление нулевой декларации — в размере 1000 руб. <5>. Кроме того, непредставление декларации в срок может привести к приостановке операций по вашему расчетному счету <6>.

<4> Пункт 7 Информационного письма Президиума ВАС РФ от 17.03.2003 N 71; Письма Минфина России от 23.11.2011 N 03-02-08/121; УФНС России по г. Москве от 02.09.2011 N 20-14/2/[email protected] <5> Пункт 1 ст. 119 НК РФ; Постановление Президиума ВАС РФ от 10.10.2006 N 6161/06. <6> Пункты 3, 11 ст. 76 НК РФ.

Профессиональный вычет уменьшает любой доход предпринимателя

Я зарегистрирована как ИП. За 2012 г. дохода от предпринимательской деятельности практически не было. Основная сумма дохода — по трудовому договору. При этом сумма профессиональных налоговых вычетов накопилась значительная. Могу ли я уменьшить всю сумму дохода на профессиональные вычеты?

В.Н.Якушева, г. Сергиев Посад

Вы можете заявить профессиональные вычеты ко всему своему доходу независимо от того, трудовой он или предпринимательский <7>. Это подтверждает и ВАС РФ <8>.

Если с вашего трудового дохода удержан НДФЛ, подав декларацию с отраженными профвычетами, вы сможете вернуть налог из бюджета.

К сведению

Подробнее про Постановление Президиума ВАС РФ читайте: журнал «Главная книга», 2012, N 2, с. 14.

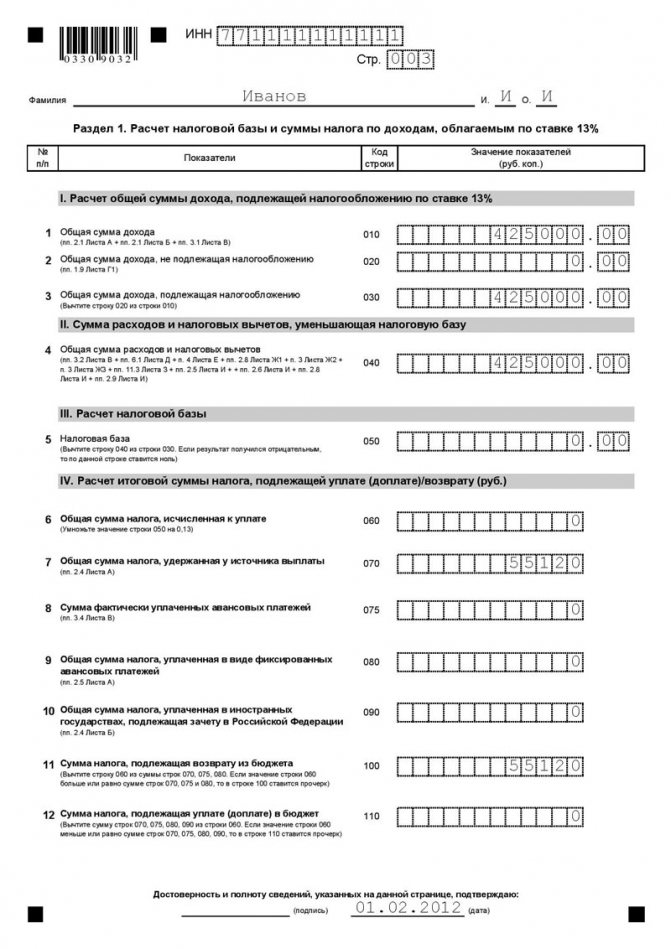

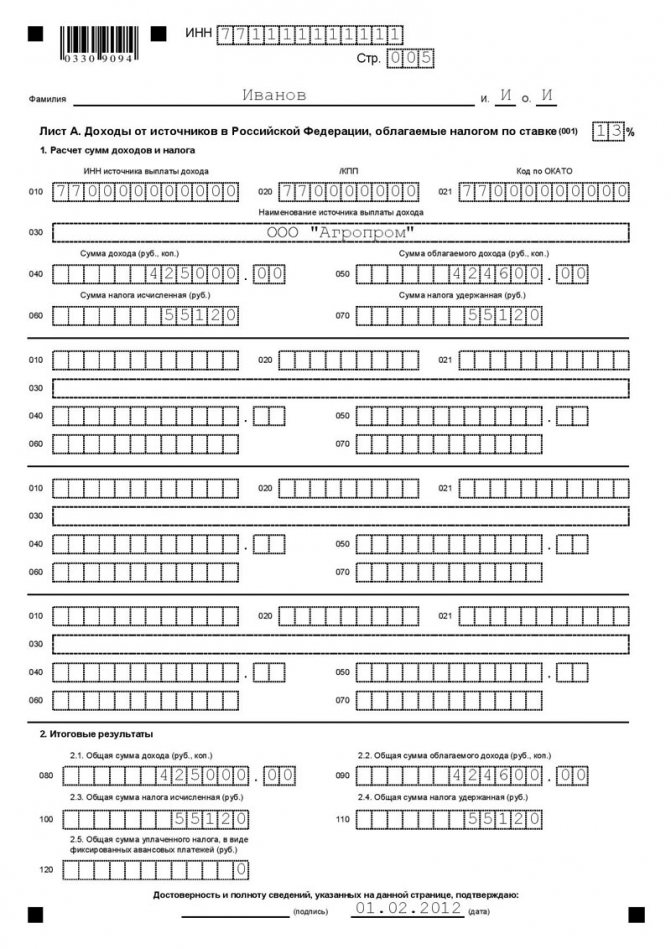

Пример. Расчет НДФЛ при превышении профессиональных вычетов над предпринимательским доходом

Условие

Доход по трудовому договору составил 100 000 руб. С него работодатель удержал НДФЛ 13% в общей сумме 13 000 руб. Доход от предпринимательской деятельности составил 50 000 руб. Профессиональные вычеты составляют 120 000 руб.

Решение

При заполнении декларации 3-НДФЛ:

- налоговая база (строка 050 разд. 1 декларации) = 100 000 руб. + 50 000 руб. — 120 000 руб. = 30 000 руб.;

- НДФЛ (строка 060 разд. 1 декларации) = 30 000 руб. x 13% = 3900 руб.

При этом НДФЛ в сумме 13 000 руб. уже был удержан (строка 070 разд. 1 декларации). Переплата НДФЛ составляет 9100 руб. (13 000 руб. — 3900 руб.) (строка 100 разд.

Читайте также: Инструкция о порядке ведения личных дел работников

Нулевая Декларация 3 Ндфл За 2020 Год Для Физ Лиц Образец Заполнения

Изменения в декларацию и порядок ее заполнения внесла ФНС приказом от С года декларация 3-НДФЛ состоит из титульного листа, двух разделов, восьми приложений и двух расчетов к приложениям. Изменения в декларации касаются как обычных «физиков», так и предпринимателей. Обязательно заполнять только титульный лист и два раздела. В форме стало 13 листов вместо Например, в приложении 3 надо показать доходы от предпринимательской деятельности.

Редакция газеты: info gazeta-unp. Чтобы обеспечить качество материалов и защитить авторские права редакции, многие статьи на нашем сайте находятся в закрытом доступе. Кроме того, редакция приготовила Вам благодарность за регистрацию 1 книгу на ЛитРес в подарок! Мы заботимся о качестве материалов на сайте и чтобы защитить авторские права редакции, мы вынуждены размещать лучшие статьи и сервисы в закрытом доступе.

Заполнение 3-ндфл для ип на осно в 2018 для налогового вычета

1 декларации).

Для возврата образовавшейся переплаты вам лучше подать вместе с декларацией 3-НДФЛ заявление о возврате налога. Однако учтите еще тот факт, что в такой ситуации документы, подтверждающие ваши профессиональные вычеты, будут проверять тщательно. Могут запросить документы в ходе камеральной проверки, хотя это и незаконно <9>.

<7> Пункты 1, 3 ст. 210, п. 1 ст. 221 НК РФ. <8> Постановление Президиума ВАС РФ от 13.10.2011 N 6603/11. <9> Постановление Президиума ВАС РФ от 11.11.2008 N 7307/08.

Высокая доля профессиональных вычетов грозит выездной проверкой

Сумма дохода за прошлый год у меня получилась достаточно весомой. Но при этом и профессиональные вычеты не отстают. Поэтому налог к уплате совсем небольшой. Беспокоюсь, не вызовет ли это подозрений у налоговиков. Могут ли быть для меня какие-либо последствия?

С.В.Козырев, г. Москва

Все зависит от размера вашей доли вычетов. Ведь высокая доля профессиональных вычетов является критерием для включения предпринимателя в план выездных проверок <10>.

—————¬ ——————————————¬ ——¬ ¦ ¦ ¦ Общая сумма профессиональных вычетов ¦ ¦ ¦ ¦ ¦ ¦ (строка 120 листа В декларации) ¦ ¦ ¦ ¦ ¦ L—————————————— ¦ ¦ ¦ Доля вычетов ¦ = ——————————————- x ¦100%¦ ¦ ¦ ——————————————¬ ¦ ¦ ¦ ¦ ¦ Общая сумма дохода ¦ ¦ ¦ ¦ ¦ ¦ (строка 110 листа В декларации) ¦ ¦ ¦ L————— L—————————————— L——

Определив свою долю вычета, сравните ее с контрольным значением:

(если) доля вычетов более 83%, то высока вероятность того, что вас ждет проверка;

(если) доля вычетов менее 83%, то проверка вам теоретически не грозит. Хотя внимание налоговиков ваша декларация все равно может привлечь, и у вас могут попросить письменные пояснения для выяснения состава ваших расходов.

<10> Пункт 7 Общедоступных критериев, утв. Приказом ФНС России от 30.05.2007 N ММ-3-06/[email protected]

Можно учесть и документально не подтвержденные вычеты

Предпринимателям разрешено учитывать в качестве вычетов неподтвержденные расходы. Как работает эта норма?

С.Н.Меркушев, г. Иваново

Читайте также: Как открыть фотостудию — пошаговая инструкция с расчётами

Действительно, вы можете применить профессиональный вычет и без документов — в размере 20% от общей суммы доходов. Правда, не от всей суммы доходов, а только от доходов, полученных от предпринимательской деятельности <11>.

При этом, как указал Президиум ВАС РФ, вам не нужно пояснять причины отсутствия документов или каким-то другим образом доказывать, что расходы все же были <12>. Более того, расходов у вас может не быть вообще.

Но обратите внимание: одновременно использовать фиксированный профессиональный вычет (20%) и уменьшать доходы на подтвержденную часть затрат нельзя <13>. То есть если на какие-либо расходы у вас все же есть подтверждающие документы, то поступить следует так <14>:

—————————————————————————¬ ¦ Считаете сумму документально подтвержденных расходов ¦ L———————————-T————————————— ¦/ ————————————+—————————————¬ ¦ Считаете 20% от суммы доходов, полученных от предпринимательской ¦ ¦ деятельности ¦ L———————————-T————————————— ¦/ ————————————+—————————————¬ ¦ Сравниваете полученные суммы ¦ L——————T—————————————T—————— ¦/ ¦/ ——————+——————¬ ——————-+—————-¬ ¦ Сумма документально подтвержденных¦ ¦ Сумма документально подтвержденных¦ ¦ расходов меньше ¦ ¦ расходов больше ¦ L——————T—————— L——————T—————— ¦/ ¦/ ——————+——————¬ ——————-+—————-¬ ¦Выгоднее заявить вычет по нормативу¦ ¦ Лучше заявить к вычету ¦ ¦ ¦ ¦ подтвержденные расходы ¦ L———————————— L————————————<11> Пункт 1 ст. 221 НК РФ. <12> Постановление Президиума ВАС РФ от 11.05.2005 N 15761/04. <13> Пункт 3 ст. 221 НК РФ. <14> Постановление Президиума ВАС РФ от 16.02.2010 N 13158/09.

Аванс учитывается в доходах того года, в котором получен

Товар отгружен в январе этого года. Аванс по нему получен в декабре 2012 г. Для учета доходов и расходов применяю кассовый метод. Нужно ли отражать полученный аванс в декларации по НДФЛ за 2012 г.? Или он пойдет уже в декларацию 2013 г.?

А.Б.Воронцова, г. Солнечногорск

Аванс, полученный в счет предстоящих поставок, облагается НДФЛ в том году, в котором он получен. Дата реализации товара не имеет значения <15>.

<15> Постановление Президиума ВАС РФ от 16.06.2009 N 1660/09; Письма Минфина России от 29.08.2012 N 03-04-05/8-1022, от 17.08.2012 N 03-04-05/8-967, от 24.01.2012 N 03-04-05/8-59.

Прошлогодние расходы придется учесть в текущем году

В 2012 г. предприниматель получил аванс в счет будущей поставки продукции. Для производства указанной продукции он приобрел, оплатил и передал в производство сырье. Продукция будет реализована уже в 2013 г.

Может ли ИП включить затраты на сырье в материальные расходы, учитываемые в составе профессиональных налоговых вычетов, в 2012 г.? Или расходы подлежат включению в вычеты в 2013 г. в момент реализации готовой продукции?

Э.В.Багаутдинова, г. Уфа

Расходы на сырье нужно включить в вычеты в 2013 г.

ИП имеет право при исчислении базы по НДФЛ на получение профессионального вычета. В состав профессионального вычета включаются затраты, которые фактически произведены, документально подтверждены и связаны непосредственно с извлечением доходов <16>.

«Непосредственно связаны с извлечением доходов» означает, по мнению Минфина, что списание расходов возможно в том налоговом периоде, в котором был получен доход от реализации <17>.

При этом в некоторых письмах Минфин разъясняет, что НК РФ не конкретизирует налоговый период, в котором могут быть учтены расходы <18>. И расходы можно учесть в составе профессионального налогового вычета в текущем году или в последующих налоговых периодах <19>.

Мы решили узнать мнение ФНС по данному вопросу.

Из авторитетных источников

Гуськова Лариса Александровна, советник государственной гражданской службы РФ 2 класса

«Налоговые органы руководствуются Письмом Минфина России от 09.02.2011 N 03-04-08/8-23. В рассматриваемой ситуации индивидуальный предприниматель обязан включить авансовые платежи, полученные от покупателей в счет будущих поставок товара, в налоговую базу по НДФЛ того периода, когда они получены, независимо от даты осуществления поставок товара, то есть в 2012 г. <20>. Ведь дата фактического получения дохода в денежной форме определяется как день выплаты дохода, в том числе перечисления дохода на банковский счет налогоплательщика <21>. А в состав профессиональных вычетов включаются суммы расходов, непосредственно связанных с извлечением доходов <18>. Таким образом, фактически произведенные расходы учитываются в составе профессиональных вычетов в части реализованных товаров, выполненных работ и оказанных услуг. Поэтому в данном случае расходы предпринимателя должны включаться в состав профессиональных вычетов в периоде реализации готовой продукции, то есть в 2013 г.».

<16> Пункт 1 ст. 221 НК РФ. <17> Письма Минфина России от 12.12.2012 N 03-04-05/8-1387, от 20.12.2011 N 03-04-05/8-1074. <18> Пункт 1 ст. 221 НК РФ. <19> Письма Минфина России от 05.09.2012 N 03-04-05/8-1063, от 09.02.2011 N 03-04-08/8-23. <20> Письмо Минфина России от 29.08.2012 N 03-04-05/8-1022. <21> Подпункт 1 п. 1 ст. 223 НК РФ; Постановление Президиума ВАС РФ от 16.06.2009 N 1660/09.

Декларация 3-НДФЛ для спецрежимников

Несколько иными будут правила для предпринимателей, избравших специальные системы налогообложения. Так, ИП на УСН, ЕНВД, ПСН ИЛИ ЕСХН отчитываются в получении дохода, не попадающего под режим. У бизнесменов возникает обязанность в следующих случаях:

- выигрыши в лотереях, азартных играх;

- получение процентов по вкладам, паям;

- поступления от операций с ценными бумагами и иными финансовыми инструментами;

- продажа некоммерческой недвижимости, остававшейся в собственности менее 5 лет;

- выплаты из зарубежных источников;

- вознаграждения за использование объектов авторского права;

- реализация личного транспорта или иного дорогостоящего имущества, находившегося во владении до 3 лет.

Преимуществом упрощенного режима налогообложения является право на включение выручки от продажи основных средств в общую базу по УСН. Суммы, полученные от реализации коммерческих активов, НДФЛ не облагают. Аналогичное правило применяют и при ЕСХН. Плательщикам ЕНВД и ПСН такой привилегии не предоставлено.

При составлении расчетов предприниматели вправе реализовывать права физических лиц. Так, ИП на спецрежиме при заявлении налоговых вычетов ссылаются на статьи 218–221 НК РФ. Нормы применяют с изъятиями. Особенности разъяснены в письме Минфина России № 03-04-05/3-489.

Плательщики УСН могут уменьшить расчетную базу на затраты, связанные с извлечением облагаемого дохода. Например, при реализации личной (некоммерческой) машины за 500 тыс. рублей разрешено принять во внимание покупную стоимость. Если транспорт ранее приобретен за 600 тыс., оплачивать НДФЛ не потребуется. Выгод от такой сделки предприниматель не получит. При этом важно, чтобы такие затраты не принимались к учету в рамках упрощенного режима.

Принцип применяется к разным договорам и операциям. Основной задачей при заполнении декларации является отражение фактически полученного дохода. При отсутствии возможности подтвердить затраты, коммерсанты могут воспользоваться фиксированными вычетами (в рублях):

Читайте также: Собственная закусочная: открываем кафе быстрого питания

- капитальные сооружения и земельные участки – 1 млн ;

- иные хозяйственные постройки или объекты недвижимости – 250 тыс.;

- движимое имущество – 250 тыс.

Юристы напоминают, что применять вычеты следует к сделкам с активами, находившимися в собственности менее установленного лимита. Если недвижимость оставалась во владении более 5, а иные вещи – свыше 3 лет, подавать декларацию и платить НДФЛ не нужно. Порядок актуален как для спецрежимников, так и для предпринимателей на общей системе.

Образец 3-НДФЛ с имущественным вычетом

Большое значение в оформлении вычетов имеет ставка НДФЛ. В письме № 03-04-05/6-268 специалисты Минфина России признали право использования норм только в отношении доходов, облагаемых налогом в 13%. Свою позицию ведомство обосновало ссылкой на статью 210 НК РФ.

На расходы, произведенные до регистрации ИП, уменьшать доходы рискованно

В июне 2012 г. я приобрел помещение. В сентябре зарегистрировался как ИП. Помещение принял на учет как объект ОС, оформил акт о вводе основного средства в эксплуатацию. С октября сдаю помещение в аренду. Можно ли при расчете налоговой базы по НДФЛ уменьшить доходы, полученные от сдачи помещения внаем, на расходы в виде амортизации по купленному имуществу?

Е.М.Нестеров, г. Москва

К сведению

О том, может ли предприниматель учесть в расходах имущество, купленное до его регистрации в качестве ИП, мы писали: журнал «Главная книга», 2010, N 19, с. 61.

Если вы уменьшите доходы на амортизацию по имуществу, купленному до начала предпринимательской деятельности, то это, скорее всего, приведет к спору с налоговиками.

Ведь Минфин считает, что стоимость имущества, приобретенного до регистрации в качестве ИП, учитывать в расходах нельзя <22>.

Но НК РФ не конкретизирует, может ли предприниматель амортизировать имущество, которое приобретено им до начала предпринимательской деятельности. И суды встают на сторону предпринимателей, указывая, что в такой ситуации никаких препятствий для учета расходов нет. Объект введен в эксплуатацию и используется для предпринимательской деятельности, то есть все условия для включения амортизации в расходы соблюдены <23>. Для целей учета расходов не имеет значения, что имущество было приобретено до регистрации в качестве ИП <24>. Спор имеет смысл, так как в расходах можно будет учесть стоимость помещения, а она, как правило, велика.

<22> Пункт 1 ст. 221, ст. 256 НК РФ; Письмо Минфина России от 11.07.2006 N 03-05-01-05/141. <23> Постановления ФАС УО от 25.02.2010 N Ф09-801/10-С2; ФАС ЗСО от 25.01.2010 N А45-13717/2009. <24> Подпункт 4 п. 15 Порядка учета доходов и расходов, утв. Приказом Минфина России N 86н, МНС России N БГ-3-04/430 от 13.08.2002.

В.А.Полянская

Экономист

Главная » Налоги » Расходы ОСНО

Нулевая 3-ндфл для ип за 2020 — 2020 год

Информация в полях прописывается заглавными печатными буквами. Пустых строчек быть не должно, в них проставляются прочерки. Запись ведется исключительно с одной стороны листа. Внесение информации о суммах, полученных в качестве доходов, а также тех, которые относятся к расходам, осуществляется исключительно в рублевом эквиваленте.

- Лично приехать и передать документ работнику налогового органа. После того, как декларация будет принята, следует не забыть о бланке с проставленной отметкой, которая подтверждает принятие декларации. Она будет особенно полезна при возникновении споров с налоговиками.

- Вручить доверенность представителю. Форма данного документа – строго нотариальная. В доверенности должно быть особо отмечено, что представитель наделен правом взаимодействовать с органами ФНС от имени бизнесмена, например, подписывать документы, подавать их и т.д.

- Воспользоваться услугами почты.

- Интернет. На сайте ФНС реализована возможность зарегистрироваться как ИП, создать свой личный кабинет и управлять подачей документов и уплатой налогов из него. Другой вариант – это сайт Госуслуги. Но у этого варианта есть один существенный минус: требуется подтвержденная учетная запись, к примеру, через Ростелеком.

Расходы ОСНО

Вернуться назад на ОСНО

Общая система налогообложения применяется ИП по умолчанию, если предприниматель не заявил специальный режим – УСНО. Режим осно признается наиболее сложным среди всех известных видов, но успешно применяется для работы с партнерами по бизнесу, применяющим НДС. Сложность состоит в том, что учет расходов ведется пономенклатурно, с выводом прибыли по каждой единице товара. Особенности учета ИП общей системы налогообложения.

Для грамотной постановки ведения доходов и расходов необходимо прояснить несколько принципов. Условия документооборота при общей системе:

• Доходы и расходы для целей исчисления основного налога – НДФЛ учитываются по кассовому методу; • Полученные данные оформляются в книге учета доходов и расходов (КУДиР) по каждой единице товара, работ, услуг; • Формирование начислений для уплаты НДС производится по методу начисления; • Запись в книге КУДиР амортизации производится по начисленным данным.

Ведение КУДиР на осно является обязательным, документ формируется даже при отсутствии у ип деятельности. Предпринимателем оформляется новая книга на каждый календарный год. Отменена обязанность налогоплательщиков по регистрации книги осно в отделении ИФНС, но ее наличие в прошитом и подписанном ип виде обязательно и считается основной частью отчетности.

В связи с тем, что форма книги и порядок утвержден приказом Минфина РФ и МНС РФ за № 86н/БГ-3-04/430 и некоторые принципы по ведению расходов устарели (например, учет основных средств), законодательством допускается основываться на правилах, установленных главой 25 НК РФ.

В составе разделов КУДиР ип на осно имеются несколько разделов, не связанных между собой. Выходные данные, полученные по группировке сведений, отражаются в отдельном сводном листе помесячно с выведением годового итога.

Оформление раздела 1 КУДиР на ОСНО

Раздел является основным и подтверждает ведение деятельности, получение доходов, ведение расходов. Запись осуществляется в хронологическом порядке. Особенностью кассового метода осно является получение доходов после оплаты, в том числе авансовых платежей.

По каждой единице продукции или поданного товара ип вычисляет себестоимость и прибыль от полученной операции.

При формировании данных указывается стоимость затраченного сырья или покупных товаров. Указание данных расходов записывается в случае:

1. Реального наличия ТМЦ, затраченных на операцию – получение дохода; 2. Наличия документального подтверждения поступления затраченных ТМЦ; 3. Проведения оплаты поставщику товаров, материалов или сырья.

Авансовые платежи не в полном объеме поставщику или частичная оплата за полученные материальные ценности позволяют поставить в учет расходов только стоимость ТМЦ, рассчитанную в пропорциональном порядке. Остаток расходов, не принятых в учет в налоговом году, переносится на будущий календарный год.

Избежать сложного вычисления пропорций позволяет запись в учет расходов позже, в момент оплаты полученных от поставщика ТМЦ при затратах, произведенных в отчетном году. При таком ведении пропорциональные расчеты производятся в конце года, при которых исключаются товары, поступившие по неоплаченным накладным.

Метод списания ТМЦ в учетной политике

Законодательством не установлено прямых указаний для ип по необходимости формирования учетной политики. Бухгалтерский учет не ведется, но для целей налогообложения желательно разработать и утвердить учетную политику, что особенно актуально при осно предпринимателя. В учетной политике устанавливается метод оценки ТМЦ для формирования себестоимости.

Для осно предпринимателя наиболее оптимальным является ФИФО – списание в расход первых по времени поступления товаров. Позволяет применять метод организованный в компании партионный учет поступающих материальных ценностей.

Амортизация основных средств предпринимателя

Особенностью выбранной формы организации в виде ип является отсутствие различий по принадлежности имущества и прочих активов между физическим лицом и ип. Однако, если имущество участвует в получении доходов от ведения предпринимательской деятельности, для грамотного списания расходов необходимо поставить на учет основные средства и вести полный документооборот в соответствии с правилами бухгалтерии.

Учетным работником заводится карточка ОС-6 на основании акта ОС-1, что служит основанием для начисления амортизации и указания ее в составе затрат раздела 4 КУДиР. Амортизация при осно начисляется помесячно, в основании лежит разделение имущества по амортизационным группам, что позволяет определить срок полезного использования и норму годовой и ежемесячной амортизации.

Допускается дооборудование, достройка основных средств с последующим увеличением остаточной стоимости имущества.

Расходы ИП на ОСНО для НДФЛ

Удерживая с доходов работников налог на доходы физических лиц в полном соответствии положениям статьи 24 НК РФ, организация выступает в данном случае не налогоплательщиком, а налоговым агентом. Таким образом, организация в качестве налогового агента перечисляет в бюджет налог на доходы физических лиц за налогоплательщиков — физических лиц. В связи с этим суммы исчисленного, удержанного и перечисленного в бюджет налога на доходы физических лиц не являются расходами организации и не могут быть включены в состав расходов, уменьшающих полученные доходы организации-налогоплательщика, в соответствии с подпунктом 22 пункта 1 статьи 346.16 НК РФ. Суммы исчисленного, удержанного и перечисленного в бюджет налога на доходы физических лиц являются для налогоплательщика-организации составной частью начисленного физическим лицам дохода за отчетный (налоговый) период. Поэтому указанные суммы исчисленного, удержанного и перечисленного в бюджет налога на доходы физических лиц налогоплательщики, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе включить в расходы на оплату труда в соответствии с подпунктом 6 пункта 1 статьи 346.16 НК РФ. При этом следует иметь в виду, что расходы на оплату труда принимаются применительно к порядку, предусмотренному для исчисления налога на прибыль организаций статей 255 НК РФ, и при условии их соответствия критериям, указанным в пункте 1 статьи 252 Кодекса, согласно которому расходы должны быть обоснованными (экономически оправданные затраты, оценка которых выражена в денежной форме) и документально подтвержденными (затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации). Кроме того, расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Для целей исчисления единого налога к расходам налогоплательщика на оплату труда согласно положениям статьи 255 НК РФ относятся любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, предусмотренные требованиями законодательства Российской Федерации, расходы, связанные с содержанием этих работников, предусмотренные трудовыми договорами (контрактами) и (или) коллективными договорами. Таким образом, в расходы на оплату труда включаются различные начисления, предусмотренные Трудовым кодексом РФ, а также расходы, предусмотренные трудовыми и (или) коллективными договорами. Согласно положениям статьи 346.17 НК РФ расходами налогоплательщика, применяющего упрощенную систему налогообложения (применяющего кассовый метод учета доходов и расходов), признаются осуществленные затраты после их фактической оплаты. При этом в соответствии с подпунктом 1 пункта 3 статьи 273 НК РФ расходы на оплату труда (в том числе удержанный из дохода налогоплательщика — физического лица налог на доходы) учитываются в составе расходов в момент списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности — в момент такого погашения.

Заместитель руководителя Управления Министерства РФ по налогам и сборам по г. Москве Л. Я. Сосихина

ОСНО для ИП — скорее всего самая сложная система налогообложения.

Нулевая Декларация 3 Ндфл За 2020 Год Для Физического Лица Образец Заполнения

Декларация по налогу на доходы физлиц является годовой отчетной формой, однако она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов. Налоговое законодательство содержит в себе специальную статью, где перечислены виды доходов и заработка, не облагаемые государственными сборами. В ней же рассчитывается и величина налога, подлежащего оплате.

Необходимость предоставления отчетности физическими лицами обусловлена нормами Налогового кодекса РФ. В различных его статьях четко прописаны обязательные случаи оформления данного документа, сроки подачи, ответственность за неподачу и прочие моменты. Машина была продана в 2020 году, декларацию не подавал так как тогда не знал что нужно это делать, а с учета она снялась только в 2020. Соответственно только сейчас мне пришло письмо о том что нужно сдать декларацию. Как мне ее сейчас подавать, от 2020 (года продажи авто) или от 2020 (года снятия с учета)?

Читайте также: Бизнес дома — идеи для женщин. Плюсы и минусы работы вне офиса

3-НДФЛ для ИП на УСН и ОСН

Мы предлагаем услуги бухгалтера для ИП на ОСНО. Эта система налогообложения является одной из самых сложных. Но заключение договоров и контрактов с большинством бюджетных учреждений и крупным бизнесом, который находится на ОСНО, обычно требует, чтобы ИП также было на ОСНО. Только в таком случае возможно делать вычеты НДС.

Чаще всего, узнав подробности подсчета налогов ОСНО, предприниматели почти всегда делают выбор в пользу ведения бухгалтерии ИП на аутсорсинге. Наша компания имеет богатый опыт ведения налоговой отчетности ИП на любых системах налогообложения. Предлагаем оценить качество наших услуг бухгалтера для ИП в Москве!

Что такое налог ОСНО для ИП

Налог ОСНО – это общая система налогообложения, которая является, самой что ни на есть классической системой налогов и состоит не из одного налога, а целой пачки налогов (налог на имущество, налог на доходы, НДС и это не считая фиксированных взносов которые ИП платит за себя).

ОСНО является самым высоким в плане налогов и самым требовательной к отчетности и как раз из-за этого ИП стараются не пользоваться ОСНО.

Следует отметить, что любой бизнес — ИП или ООО при открытии попадает на систему налогообложения ОСНО.

Преимущества ИП на ОСНО

Общая система налогообложения является единственным налогом, на котором платится налог НДС (налог на добавочную стоимость). Стандартная ставка налога НДС равна 18%, но есть категории товаров для которых ставка НДС 10% ( медикаменты и некоторые категории социально значимых товаров) и ставка НДС 0%.

Некоторые предприниматели осознанно идут на применение этого самого сложного налога как раз из-за налога НДС. Дело в том, что большинство бюджетных учреждений и часть бизнеса, которая находится на ОСНО, работают только с теми ИП, которые находятся так же на ОСНО. Связано это с возможностью делать вычеты НДС.

Налог ОСНО можно всегда заменить на:

- УСН (упрощенную систему налогообложения);

- ЕСХН (единый сельскохозяйственный налог).

Как встать на систему налогообложения ОСНО в 2020 году

После регистрации ИП Вы автоматически становитесь на ОСНО. Если Вы успели встать на налог УСН, ЕСХН, ЕНВД или ПСН, то чтобы вернуться на ОСНО, нужно закрыть дополнительный налоговый режим который Вы успели открыть.

Образец заполнения нулевой декларации 3-НДФЛ за 2020 год для ИП

Отчитываясь по указанным спецрежимам, бизнесмены озадачиваются, надо ли представлять еще декларацию по налогу на доходы физлиц аналогично при работе по ОСНО и чем в этом случае отличается образец заполнения 3 НДФЛ для ИП на ЕНВД или на другой системе налогообложения.

Налоговым Кодексом термин «нулевая отчетность» не обозначен, но такое понятие подразумевает отчет с нулевыми постатейными показателями и поблажек по его непредставлению не дается. Заполнять декларацию в этом случае полностью не потребуется.

Рекомендуем прочесть: Какие Поправки В Ук Рф Ожидаются В 2020 Году По 228