Всем известны такие понятия, как «малый бизнес» и «средний бизнес». При регистрации своей фирмы предпринимателю выдается анкета, одним из пунктов в которой является определение того, субъект какого предпринимательства регистрируется – малого или среднего. Однако, не все знают отличия малого бизнеса от среднего. Сегодня мы попытаемся немного осветить эту тему.

- Понятия среднего и малого бизнеса разделяются на основе законодательных актов. Чтобы отнести предприятие к той или другой группе, необходимо учесть такие факторы:

- Численность персонала. Если на предприятии работают 16-100 человек, то оно относится к малому бизнесу, если 101-250 – к среднему. Фирмы, состоящие из 1-15 сотрудников, называются микропредприятиями, и их также можно отнести к малому бизнесу.

- Доход от реализации товаров или услуг/стоимость активов. Эти значения устанавливает Налоговый Кодекс с периодичностью в пять лет.

Процент государственной собственности и зарубежных инвесторов (для обоих типов предприятий не более 25%).

Малый бизнес

На предприятиях, относящихся к малому бизнесу, количество работающих сотрудников исчисляется десятками. У таких фирм имеется более менее сформированная корпоративная структура и регулирование бизнес-процессов.

Главный ключ к успеху малого бизнеса – это люди. Главная ценность любой маленькой компании – это квалифицированные сотрудники, профессионалы своего дела, которые любят этот бизнес и стремятся к одной единой цели. Взаимодействие сотрудников очень тесное, и если они получают взаимопонимание в отношении основной цели компании – она уверенно движется вперед.

К субъектам малого предпринимательства относятся все индивидуальные предприниматели и юридические лица, которые имеют среднегодовую численность работников не более 50 человек.

Читайте также: Франшиза МТС: нюансы и схема сотрудничества

Относится ли компания к СМП (пошаговая таблица для определения статуса фирмы)

Рассмотрим алгоритм определения категории компании пошагово.

Алгоритм 1. Определяем среднесписочную численность персонала за минувший календарный год Исчисляется расчетным путем. Информация для расчета берется из сведений, подаваемых в налоговую инспекцию. У малых предприятий показатель колеблется в диапазоне от 16 до 100 человек 2. Вычисляем доход, приобретенный за минувший календарный год от осуществления всех видов деятельности Информация берется из налоговой декларации за прошлый год. При совмещении режимов доход суммируется по каждой декларации. У малых предприятий значение не должно превышать 800 млн руб. 3. Определяем процент членства иных обществ в уставном фонде компании 1. Процент членства государства, субъектов РФ, муниципальных образований, общественных организаций или благотворительных фондов составляет не более 25%.

2. Процент членства иностранных юридических лиц или российских юридических лиц (не имеющих статуса малого предприятия) составляет не более 49%

Средний бизнес

Говоря о среднем бизнесе, мы уже имеем ввиду компанию, в которой работает пару сотен человек. Иногда сотрудники разделены территориально. В таких компаниях наблюдается уже четкий и регулярный менеджмент, поддерживать который легко из-за относительно небольших размеров компании (по сравнению с крупным бизнесом). Средний бизнес располагает и более значительным количеством ресурсов, чем малый.

Главный ключ к успеху среднего бизнеса – продукция и сбыт. В этом бизнесе какие-либо неурядицы и непонимание друг друга отдельных сотрудников уже вряд ли может оказать существенное влияние на успех компании, поэтому основной упор нужно делать именно на качественное изготовление продукции (или оказание услуг) и грамотное преподнесение её потребителям.

К субъектам среднего предпринимательства относятся все индивидуальные предприниматели и юридические лица, которые имеют среднегодовую численность работников более, чем 50 человек.

Различия в кредитовании малого и среднего бизнеса

Разные банки часто используют свои критерии для определения того, к какому субъекту предпринимательства относится то или иное предприят

ие. Эти критерии устанавливаются исходя из внутрибанковских методик анализа компаний. Поэтому, может случиться такая ситуация, что при анализе одного банка конкретная фирма будет относиться к субъекту малого бизнеса, а другого банка – уже к среднему.

Для предприятий малого бизнеса существуют более четкие и конкретные программы кредитования с четкими названиями, например «на развитие бизнеса» или «бизнес рост». В случае с предприятиями среднего бизнеса банки чаще используют индивидуальный подход. Исходя из целей и нужд конкретной компании, определяется размер и сроки кредитования.

Можем сказать, что кредитование для среднего бизнеса имеет некоторые преимущества для владельцев бизнеса, так как индивидуальный подход всегда оказывается более удобным и выгодным, чем стандартная программа с четко установленными сроками.

Почему МСБ выглядит самым перспективным сегментом для банков

Государство давно пытается убедить банки активнее работать с малым и средним бизнесом (МСБ). До сих пор эти усилия оказывались не слишком успешными, но ситуация может измениться. Крупный бизнес поделен, его маржинальность невелика, а розничное кредитование активно сдерживает ЦБ. С МСБ банки в основном пока зарабатывают на трансакционных платежах, постепенно осваивая и кредитование. Но действительно перспективным этот сегмент клиентов выглядит в первую очередь для крупных банков или тех, кто сделал одной из своих специализаций развитие информационных систем.

Время малых и средних

МСБ выглядит все привлекательнее для российских банков. «Крупный корпоративный сектор — это уже давно полсотни групп, и новых не прибавляется. Рынок насыщен, а клиенты между банками давно поделены»,— отмечает руководитель блока «Малый бизнес» Альфа-банка Денис Осин.

К тому же спрос на кредиты со стороны крупного бизнеса в прошлом году заметно снизился. По данным ЦБ, в январе 2020 года рост корпоративного кредитного портфеля к январю прошлого года составил всего 4,3%, год назад темпы были почти вдвое выше — 7,9%. В обзоре Банка России «О развитии банковского сектора РФ» поясняется, что «некоторые крупные компании предпочли привлекать финансирование через выпуски облигаций». Их объем в обращении увеличился на 1 трлн руб., до 10 трлн руб.

В обзоре центра макроэкономического анализа Альфа-банка «Банковский сектор в 2020 году» отмечается, что в 2020 году корпоративные кредиты российских банков снизились до 31% ВВП, минимального значения за шесть лет. Аналитики банка указывают, что слабому росту сегмента в 2020 году может способствовать ужесточение регулирования ЦБ в отношении системно значимых банков, предусматривающее «увеличение надбавки к коэффициенту достаточности капитала» и ограничивающее «максимальный объем кредитов на одного заемщика».

Читайте также: Работа через интернет без вложений на дому

Параллельно усиливается давление на рынок необеспеченного потребительского кредитования. По данным Банка России, в 2020 году темп прироста необеспеченных кредитов снизился до 20,9% против 22,8% в 2020 году. При этом в четвертом квартале в годовом выражении он составил лишь 11,6%, что регулятор связывает с введением дополнительных надбавок к коэффициентам риска по кредитам заемщикам с высокой долговой нагрузкой. «Судя по данным за последние месяцы, в 2020 году темп роста может быть заметно ниже, чем в 2020 году»,— признают в ЦБ.

Для МСБ же, наоборот, наблюдается сплошное смягчение условий и предоставление льгот. По словам премьер-министра Михаила Мишустина, «сфера поддержки малого и среднего бизнеса — это вообще важнейший приоритет в работе правительства». В рамках льготного кредитования планируется в этом году выдать МСБ займов на 1 трлн руб., а до 2024 года — на 10 трлн руб. Руководитель департамента регионального корпоративного бизнеса ВТБ Руслан Еременко отмечает, что сегодня реализуются программы поддержки сегмента в различных отраслях экономики, запущен национальный проект по развитию малого предпринимательства.

Взять числом

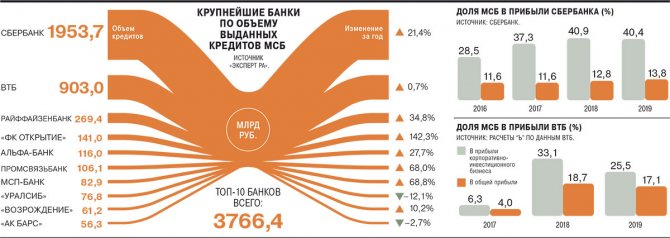

Сегмент кредитования МСБ уже входит в число самых быстрорастущих. Как заявил на встрече руководства ЦБ с банкирами, организованной Ассоциацией банков России, первый зампред ЦБ Дмитрий Тулин, за январь—ноябрь прошлого года портфель кредитов МСБ вырос на 16,8%: «Темп роста в 3,5 раза больше, чем по кредитованию нефинансового сектора в целом. После необеспеченного потребительского кредитования это самый быстрорастущий сегмент». По данным рейтингового агентства «Эксперт РА», объем кредитов, выданных МСБ, в 2020 году увеличился до 7,8 трлн руб., что стало историческим рекордом.

«Во многом развитие банковского обслуживания малого бизнеса повторяет сценарий развития рынка розничного кредитования. Малые предприятия, ИП — это тоже массовый клиент, которому нужны унифицированные решения, быстрые процедуры, автоматизация процессов»,— полагает Денис Осин. Он называет потенциал дальнейшего роста процентного дохода банков в сегменте МСБ «колоссальным». «Сейчас проникновение кредитных продуктов в клиентскую базу всего лишь около 5%, мы ставим цель удвоить эту долю при росте самой клиентской базы»,— поясняет господин Осин.

Эти оценки разделяют в банке «ФК Открытие». «За 2020 год наш кредитный портфель МСБ вырос на 80%, и в 2020 году мы планируем выдать вдвое больше кредитов, чем в предыдущем»,— заверила зампред правления банка Надия Черкасова. Она подтверждает, что в малом бизнесе проникновение кредитных клиентов сейчас не превышает 5%, в среднем — 15%. Директор департамента малого и среднего бизнеса МКБ Виктор Жидков говорит, что доля доходов банка от МСБ в общих поступлениях от корпоративного бизнеса только за последний год удвоилась.

По словам вице-президента банка «Тинькофф» Федора Бухарова, за 2019 год объем кредитования сегмента МСБ вырос в 3,5 раза, а число клиентов, которым одобрили кредиты, выросло в 2,5 раза. Однако перспективы он оценивает чуть более сдержанно. По словам топ-менеджера, более 60% предпринимателей заявляют, что не нуждаются в кредите. «На самом деле кредиты бизнесу нужны, но они должны быть дешевые,— уточняет банкир.— Сегодня кредитование предпринимательства для банков несет более высокие риски, чем потребительское. Эти риски закладываются в стоимость кредита. Цена риска делает кредит невыгодным».

Доходные трансакции

В результате основным доходом для банков при работе с МСБ остаются комиссии и заработок на остатках на счетах.

«Наша стратегия исходно строилась на комиссионной модели — расчетные сервисы, платежные инструменты»,— поясняет Денис Осин. При этом вклад блока «Малый бизнес» в операционную прибыль всего Альфа-банка стабильно растет: в 2020 году это было 11%, в 2020 году — около 20%, в 2020 году — 27%. В планах банка к 2021 году увеличить базу в малом бизнесе до 600 тыс. клиентов, что позволит увеличить доходы от трансакционного бизнеса.

В ВТБ ждут роста среднего дохода в этом году на 15–35% в зависимости от подсегмента МСБ. «В первую очередь это будет обеспечено увеличением трансакционных доходов — доля остатков на текущих счетах в средствах клиентов сегмента составит более 40%, а доля комиссий в чистом операционном доходе превысит 35%»,— говорит Руслан Еременко.

Зампред правления Сбербанка Анатолий Попов о том, на чем зарабатывают банки при работе с компаниями МСБ

В банке «Тинькофф» даже кредитование рассматривают как один из элементов привлечения клиента, чтобы получать с него трансакционный доход. «Мы делаем ставку на косвенный доход от клиента, который приходит к нам из-за кредитования и начинает пользоваться другими услугами. Наша цель — не заработать на кредите, а вовлечь клиента, сделать его lifetime максимально длинным и заработать на РКО и небанковских сервисах на длительном промежутке времени»,— отмечает Федор Бухаров. Сейчас доля трансакционных доходов группы составляет около 32% и большая часть приходится именно на МСБ, отмечает он.

Читайте также: Эффективная реклама в Интернете. Виды интернет-рекламы

Плюсы и риски мобильности

Перспективы, которые видят банки в обслуживании МСБ, ограничены сложностью работы с этим сегментом. Количество активных клиентов МСБ в целом по стране остается в узком диапазоне на протяжении нескольких лет — 4,5–6,5 млн ,— считает Руслан Еременко. В то же время, добавляет он, этот сегмент корпоративного сектора отличается высокой динамичностью: одни компании закрываются, а другие выходят на рынок, большое количество предприятий укрупняется.

Подвижен МСБ и в другом аспекте: по словам Надии Черкасовой, такие клиенты достаточно легко меняют кредитную организацию. «Перейти из одного банка в другой стало совсем просто. Ты выбираешь интерфейс приложения, который тебе нравится, и менеджер приезжает к тебе. Такой выбор и простота процедуры приводят к тому, что 32% клиентов МСБ меняют банк в течение года»,— рассказывает она.

Это плохо для консервативных банкиров, но хорошо для предпринимателей. Сейчас банку недостаточно просто выстроить продажи, очень актуален вопрос, на какой стадии готовности находятся технологии. «В малом бизнесе это поточные технологии: кредитный конвейер, открытие счетов за 30 минут, пакетные решения. Уровень конкуренции очень высокий. Причем она начинается не в момент, когда клиент ищет, где открыть счет, а в момент, когда клиент только задумывается стать предпринимателем»,— уверена Надия Черкасова.

Клиенту должно быть легко

Конкуренция приведет к тому, что условия кредитования для малого бизнеса будут смягчаться, полагают банкиры. По словам Дениса Осина, автоматизация кредитных и скоринговых процессов, развитие цифровых каналов продаж снижает для банков себестоимость выдачи. «Второй фактор — существенно расширились возможности по оценке рисков: появились и качественно наполнились многочисленные базы данных и агрегаторы (ЕГРЮЛ / ЕГРИП, СПАРК, операторы фискальных данных, история оборотов клиента по счетам), усовершенствовались технологии сбора и обработки больших данных. При этом регулятор разрешает банкам использовать различные источники информации при оценке рисков сегмента малого бизнеса»,— добавляет он.

Старший вице-президент ПСБ Александр Чернощекин о том, как должен распределяться доход от различных видов бизнеса

Таким образом, и в части кредитования, и в части трансакционного обслуживания МСБ сегодня наилучшие шансы выиграть конкуренцию получают банки, правильны выстроившие технологические процессы и умеющие лучше обрабатывать большие данные. «Мало привести команду из «Сколково», нужно еще обеспечить ее возможностью работать»,— подчеркивает Надия Черкасова.

В результате на рынке работы с МСБ доминируют в первую очередь крупные банки. Как отметил президент АРБ Георгий Лунтовский, в ходе принятия закона о пропорциональном регулировании (разделении банков по виду лиценизии — базовая или универсальная, вступил в силу с июня 2020 года) было заявлено, что сегмент МСБ — основной рынок для банков с базовой лицензией. Но теперь «надо думать, как им дать возможность развиваться на этом рынке, поскольку ресурсная база у них дороже, чем у крупных банков».

Имеют конкурентное преимущество и банки, исходно ориентированные на развитие информационных технологий. Клиенту должно быть с банком легко, подчеркивает Федор Бухаров: вопросы решаются в чате, услуги оформляются в пару кликов, и обслуживать клиента должны профессионалы.

Максим Буйлов