Сколько денег было переплачено, сколько нервов была измотано, чтобы народ такие осознал, для того чтобы кредитные карты не затянули в долговую яму нужно придерживаться двух простых правил:

- Во время погашает задолженность;

- Не снимать наличные с кредитки.

И если первое все еще строго остается неизменным, то второе постепенно теряет свою актуальность.

А все дело в том, что в условиях постоянной конкуренции банки совершенствуют свои предложения пытаясь перетянуть клиентов на свою сторону.

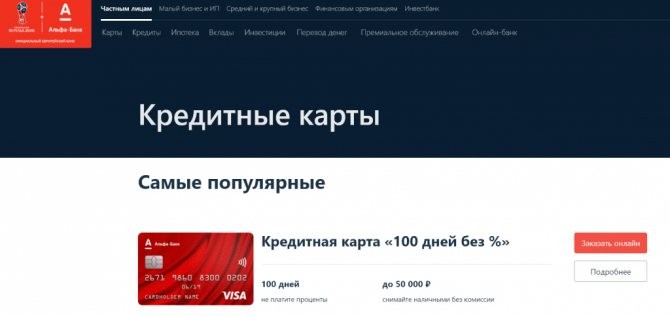

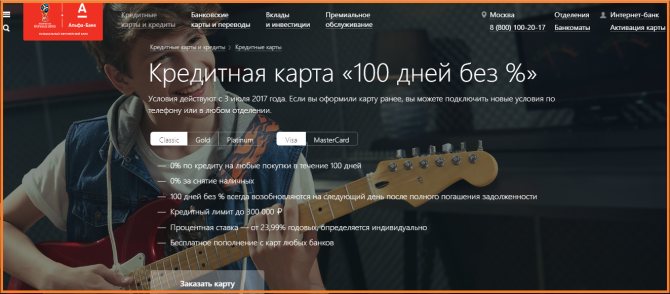

Кто-то снижает ставки, предлагает бесплатное обслуживание, кто-то обещает повышенный кэшбэк и процент на остаток, ну а кто-то увеличивает льготный период и предлагает снимать наличные без какой-либо переплаты, к последним как раз таки и относится Альфа-Банк с его нашумевшей кредитной картой 100 дней без процентов о которой дальше и пойдет речь.

В рекламе нам обещают более трех месяцев льготного периода на все операции и бесплатное снятие наличных, посмотрим насколько это правда.

Читайте также: Как сделать рекламу в Тик Ток? Запускаем щупальца в новую соцсеть

Поговорим об общих условиях карты, нюансах использования, а также о достоинствах и недостатках. Кстати, достоинств будет больше.

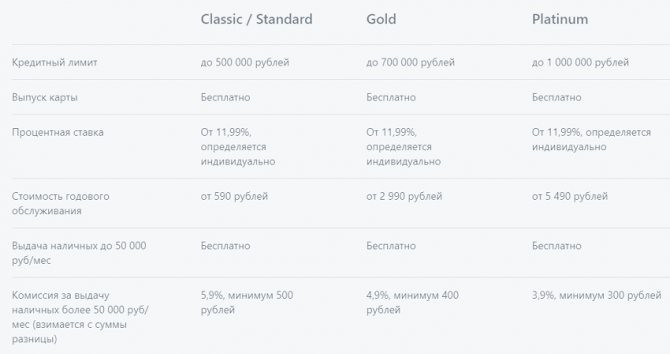

Кредитный лимит

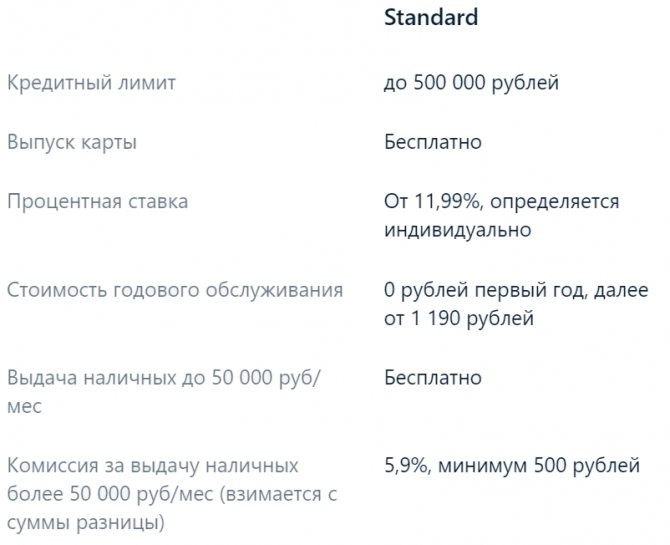

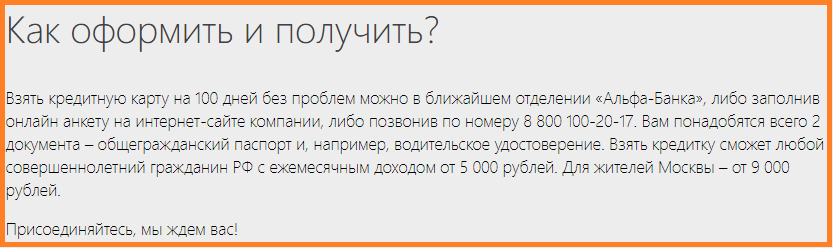

Кредитная карта Альфа-Банк 100 без процентов выдается с лимитом от 5 до 500 000 рублей, чем больше документов и с собой принесете, тем выше вероятность одобрения крупной суммы.

Если вы хотите получить кредитный лимит до 50 000 вам понадобится только паспорт, а если вы хотите получить 50 000 и более то вам нужен будет уже второй документ удостоверяющий личность и справка о доходах.

Однако большая стопка документов не гарант одобрения запрашиваемого лимита, вам могут отказать если сочтут ваши доходы недостаточными для погашения крупного займа или если ваша кредитная история не будет внушать доверие.

Кстати, если вам одобрили заявку и пригласили в отделение для получения кредитки не радуйтесь раньше времени, говорят что даже на этом этапе можно получить отказ.

Как оформить, какие документы подать

Существуют определенные требования к лицам, желающим приобрести продукцию «Альфа Банк»:

- Возраст для полноправного распоряжения банковским счетом не может быть менее 18 лет.

- Гражданство на территории РФ.

- Постоянный источник дохода, размер заработка не должен быть ниже прожиточного минимума, установленного в конкретном регионе.

- Отсутствие смены места работы за три месяца, предшествующие подаче заявки.

- Наличие прописки, места проживания или трудового предприятия не большой удаленности от отделения банка.

- Владение мобильным номером телефона для связи.

При подаче заявления о выдаче пластика рассрочки платежа на 100 дней, потенциальный владелец должен предоставить дополнительные документы:

- удостоверение личности (паспорт);

- справка о доходах физического лица.

Допускается востребование банковской организацией дополнительных бумаг, например, ИНН, водительских прав, военного билета, СНИЛС и так далее.

Передать пакет документации возможно посредством личного обращения в отделение банка или через оформление онлайн-заявки. Доставка готового продукта осуществляется бесплатно.

Банк сохраняет за собой право отказать заявителю на любом этапе рассмотрения заявки, если были предоставлены неверные сведения, обнаружена «плохая» кредитная история. К основаниям отказа относятся большая задолженность по кредитам или значительное их количество.

Изготавливается карточка Виза Классик достаточно быстро, не заставляя будущего владельца долго ждать того момента, когда он сможет начать пользоваться продуктом. Наибольший срок ожидания составляет 15 трудовых дней. Данное правило распространяется на тех людей, кто сразу подал полный пакет необходимой документации. При недостаче каких-либо бумаг срок продлевают до 20 дней.

Временной промежуток, отведенный под изготовление пластика рассрочки платежа, напрямую зависит от типа карты. Потенциальный держатель счета располагает правом выбора дизайна карточки, что может увеличить сроки ожидания.

Получить сведения о готовности продукта возможно посредством оповещения по мобильному телефону (звонок или СМС), уведомления по адресу электронной почты или лично обратиться в отделение банковского предприятия. Как удобнее получить уведомление решает сам клиент на стадии подачи документов. Готовая карточка поступает к банку сразу после изготовления и может быть получена тем же днем.

Льготный период

Как следует из названия, льготный период карты 100 дней, он действительно распространяется и на покупки и на снятие наличных, здесь все честно, но нужно прояснить два момента:

1) 100 дней дается не на каждую покупку а на ту, которая открыла льготный период, то есть 1 сентября вы совершили покупку и открыли грейс-период который будет длиться 100 дней. Продлится он где-то до 10 декабря. Вторую покупку вы совершили 10 сентября, на её оплату вас уже останется 90 дней, а не 100. И соответственно, на оплату товара который вы приобретете 5 декабря у вас останется 5 дней.

Читайте также: Как открыть блинную в вашем городе? Рекомендации с чего начинать бизнес.

Чтобы возобновить льготный период вам необходимо закрыть всю текущую задолженность, например если вам нужно чтобы на третью покупку вам давалось 100 дней беспроцентного периода, то за день до оплаты погасите кредит за первые две покупки.

2) И второй момент: первая покупка считается плата за обслуживание, которая списывается сразу на следующий день после активации кредитной карты.

Судя по отзывам, сотрудники банка будут настаивать на активации пластика в день получения, вы абсолютно не обязаны этого делать. Активируйте карту тогда, когда будете готовы начать пользоваться. Чтобы не запутаться скачайте мобильное приложение Альфа-Банка и отслеживайте в нем дату начала и окончания льготного периода.

Пополнение карты

Внести деньги на кредитную карту бесплатно у вас есть возможность в банкоматах следующих банков:

- «Альфа-Банк»;

- «Московский Кредитный Банк»;

- «Уральский Банк реконструкции и развития»;

- «Бинбанк»;

- «Газпромбанк»

Кроме этого, есть возможность бесплатно «стянуть» кредиткой с карточек сторонних банков. Главное, чтобы тот банк, которому принадлежит карточка не удерживал комиссионные за подобную операцию. За 1 операцию можно «стянуть» 100 000 рублей, в день — 150 000 рублей.

Ну и, конечно же, погашать кредитку бесплатно вы сможете, отправив межбанковский перевод с карты другого банка.

Процентная ставка

Обычно банки устанавливают нижнюю и верхнюю границу процентной ставки, но в Альфа-Банке размер максимальной переплаты остается загадкой, вплоть до подписания договора.

На сайте и во всех документах пишут «ставка от 11,99% определяется индивидуально». Причем и по классической карте и по всем остальным. А на деле же, это «индивидуально» обходится в 30-40% годовых, и даже зарплатные клиенты получают не менее 23-27%.

В принципе понятно, почему Альфа-Банк прячет такие страшные цифры, поток клиентов явно бы поубавился, но есть и хорошие новости.

Так как, мы говорим о карте с длительным льготным периодом — 100 дней, то можно легко избежать начисления процентов. Для этого нужно успевать погасить задолженность до окончания грейс периода.

Плохие новости само собой тоже есть, если за 100 дней полностью не погасить долг, то процентная ставка будет применена не к остатку задолженности, а ко всей сумме использованных средств за текущий льготный период.

Что это значит?

В сентябре, к примеру вы получили и активировали кредитку, льготный период будет заканчиваться примерно 10 декабря. С сентября по декабрь вы потратили и полностью вернули 100 000 рублей. С декабря по март у вас открылся новый льготный период, в котором вы также потратили 100 000 рублей но вернули только 80 000 рублей.

Процентная ставка, например 30% процентов годовых будет начислена на 100 000 рублей, а не на оставшиеся 20 000 но, и не на использованные за все время 200 000 рублей.

1) Вывод первый:Старайтесь не выходить за рамки срока в 100 дневного срока, если понимаете что время от времени не будете укладываться в льготный период, лучше рассмотрите другую кредитку с более низкими процентами.

Читайте также: Мобильный салон красоты. Как организовать выездной бизнес легально?

Кому выгодно пользоваться картой Вместо Денег

Сразу скажем, что рекламируемый банком период рассрочки в 24 месяца сегодня предоставляют единицы из сотен партнеров. Например, такое предложение есть у Мегафона. Несколько разочаровывает и сам перечень партнеров. Для повседневных покупок предложений очень мало и не для всех городов России.

К положительным моментам стоит отнести партнерство с известными маркетами электроники и техники: Ситилинк, HOLODILNIK.RU, Мегафон, Samsung, Технопарк, Хорошая связь и др. предлагают клиентам купить в рассрочку гаджеты и бытовую технику. Учитывая спрос россиян на товарные кредиты в цифровых супермаркетах, карта рассрочки может стать выгодной альтернативой кредиту. Конечно, если установленного лимита хватит на покупку модного гаджета или холодильника.

Резюмируем: карта #ВместоДенегможет быть выгодна для «целевых» покупок. Например, при желании купить шубу в «Снежной королеве» и расплатиться в течение 4 месяцев или приобрести новый смартфон в рассрочку на полгода. Выгодным приобретением карточка станет для столичного жителя, потому что многие партнеры имеют точки продаж только в Москве.

Отзывы клиентов это подтверждают:

· Елена, г. Москва, июль 2018

После ремонта квартиры денег на мебель и быттехнику не осталось. Оформила карту на сайте Альфы за 15 минут. Получала в офисе, предъявила паспорт, СНИЛС и кредитку другого банка. Мне одобрили лимит в 50 000 рублей. На следующий день купила в Ситилинке технику для кухни с рассрочкой на 4 месяца. Вся информация сразу появилась в смартфоне, что очень удобно!· Светлана, г. Москва, август 2018

Карту оформляла, чтобы расплачиваться за одежду и обувь с рассрочкой. Мой любимый магазин Rendez-Vous в партнерах этой акции. Я в восторге: покупаю брендовую обувь и отдаю деньги потом, за 4 месяца и без всяких процентов! Всем рекомендую!

Среднестатистическому жителю страны, желающему получить рассрочку на повседневные покупки продуктов и оплату ЖКХ выгоднее оформить кредитку с грейс-периодом 100 дней без процентов и кеш-беком. Придется заплатить за годовое содержание (около 500 рублей), но эти затраты частично можно вернуть кеш-беком. Зато льготный срок здесь будет в три раза больше, чем у карты рассрочки Вместо Денег.

Если вы уже ознакомились со списком партнеров и оценили для себя преимущества карты рассрочки, вам будет полезно знать порядок расчетов и условия получения карточки. Читайте об этом дальше.

Годовое обслуживание

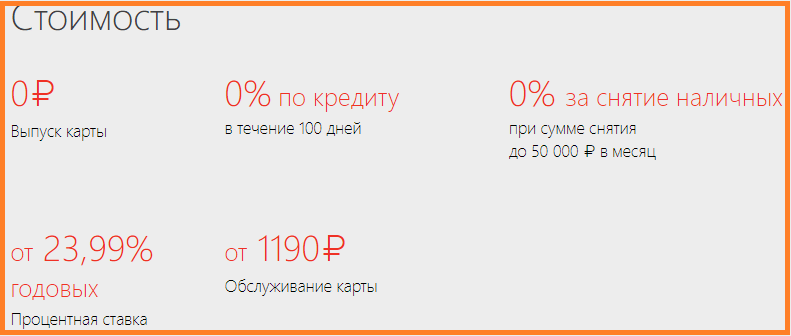

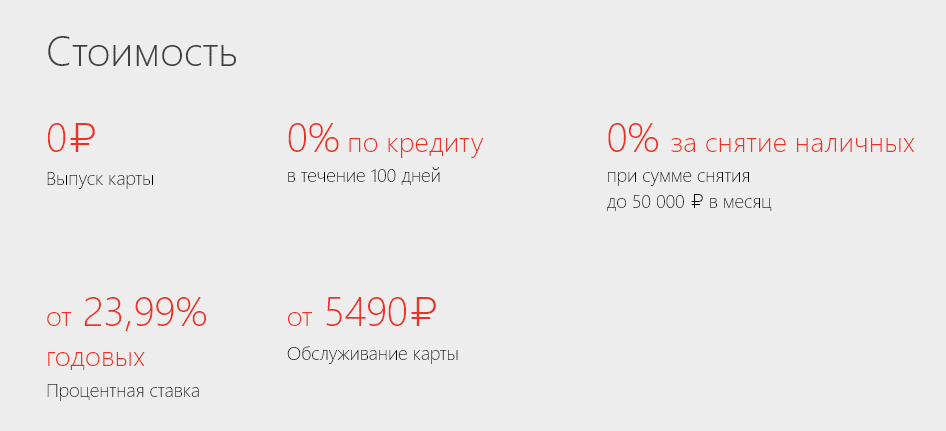

Альфа-Банк не выдвигает никаких условия для бесплатного обслуживания, как это делают многие другие банки, то есть у клиентов вообще нет шанса пользоваться картой бесплатно. Реальную цену банк тщательно скрывает, точно так же как и процентную ставку.

Если зайдете на сайт, то увидите заманчивые «от 590 рублей в год», на которые можете даже не надеяться, по факту карта обойдется в 1190 рублей, если вы будете оформлять по предложению банка. Или в 1490 рублей, если решите заказать её сами.

А вот обслуживание за 590 рублей можно получить только в период специальных акций, читайте внимательно условия оформления карты по спец предложениям. Обычно нужно перейти по ссылке из СМС и заполнить анкету там.

Если вы просто получите предложение и придете в Альфа-Банк оформлять кредитку — заявку оформят как если бы она была по вашей инициативе, а не банка, соответственно и годовое обслуживание будет дороже.

2) Вывод второй: Если банк скрывает от клиентов даже такие вещи, как максимальная процентная ставка и стоимость годового обслуживания, то полностью доверять такому банку не стоит.

Подача пакета документов

Вот такая реклама кредитки размещена на веб-ресурсе «Альфа-Банка».

Желающим стать обладателем кредитки придется сначала справиться с несложной анкетой на сайте банка либо подать пакет документов в один из филиалов «Альфы».

Заявку будут рассматривать только в том случае, если клиентом будет предоставлено

как минимум 2 документа, одним из которых должен быть паспорт.

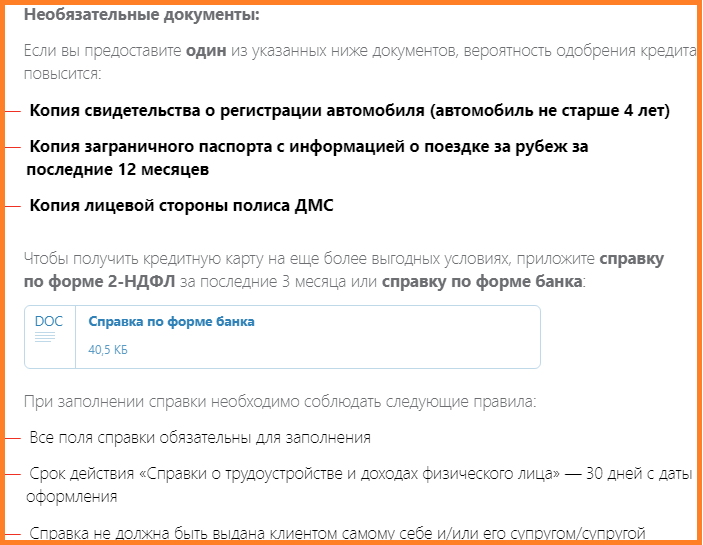

Можно повысить вероятность положительного решения, если предоставить дополнительно еще один документ, а также справку с места работы, подтверждающую доходы.

Вам необязательно получать карту в том отделении банка, куда вы подавали пакет документов на нее. Если укажете при заполнении анкеты отделение банка, в котором вам было бы удобно забрать кредитку, то ее вам привезут именно туда.

После оформления заявки кредитка доставят в выбранное вами офис банка примерно спустя неделю.

Минимальный платеж, штрафы и пени

Многие почему-то уверены в том, что если у кредитки льготный период 100 дней, то все 100 дней можно и не платить. Это не совсем так, каждая кредитная карта с льготным периодом предусматривает ежемесячное внесение минимального платежа, который идет все погашение текущей задолженности.

Таким образом, вы как бы показываете банку: «эй привет, видишь я про тебя не забыл, у меня есть деньги, я с тобой обязательно рассчитаюсь», если же минимальные платежи вы не вносите, банк перестает вам доверять и закрывает льготный период уже на второй день просрочки.

Начисляется пеня — 0,1% от суммы просроченного платежа за каждый день пропуска платежа, а раз и льготный период прекращён это значит, что ко всей сумме долга дополнительно будет применена процентная ставка.

Штрафов за пропуск минимального платежа Альфа-Банк слава богу не начисляет, но он передает информацию в БКИ, и это вашей кредитной истории не на пользу.

3) Вывод третий:Требование вносить минимальный ежемесячный платеж — это не подводный камень, а обычное условие характерное для всех кредитных карт. Если вы нарушаете это условие, банк прекращает предоставлять вам беспроцентный период.

Как, когда и сколько платить?

Минимальный платеж в Альфа-Банке варьируется от 3-х до 10-и процентов от суммы долга, алгоритм определения размера минимального платежа довольно сложный — он зависит от вашей кредитной истории, а также от того насколько своевременно вы вносили минимальные платежи по другим кредитам, в том числе в сторонних банках.

Чем лучше эти параметры, тем меньше процент от суммы основного долга будет рассчитываться при выставлении счета.

То есть процент минимального платежа будет не фиксированным а постоянно разным, но в пределах от 3-х до 10-и процентов. Точную сумму нужно узнавать в личном кабинете.

Читайте также: Бизнес-идея: открываем производство мыла ручной работы

Обратите внимание, минимальных платежей недостаточно для того чтобы успеть погасить долг за льготный период.

Если вы хотите пользоваться картой без переплат, то вносите больше чем требуется в обязательном платеже. Что касается даты внесения платежа, то тут все зависит от того когда мы подписали договор — с этого момента начинается платежный период, который длится 1 месяц.

В конце платёжного периода банк направляет выписку с информацией о полной сумме долга и размере обязательного взноса. На то, чтобы внести деньги у вас будет 20 дней, а чтобы не высчитывать от у ближайшего платежа — почаще заглядывайте в мобильное приложение.

Пополнить карту проще всего через банкоматы Альфа-Банка комиссии от внесения наличных списываться не будет, но учитывайте что деньги не всегда поступают на счет мгновенно, поэтому лучше платить за 1-2 дня до списания.

Партнеры и их выгоды

Опытные пользователи кредитов знают, что банки далеки от альтруизма. Каждая финансовая структура хочет получить максимально возможную прибыль. Отсюда возникает вопрос, в чем же выгода Альфа-Банка, который дает беспроцентный кредит владельцам карты Вместо Денег.

- Во-первых, банк получает свою комиссию от каждой транзакции картой. Например, вы оплачиваете в магазине хлеб и сметану, кассир проводит операцию в pos-терминале, со счета карты списывается сумма покупки. А со счета магазина списывается комиссия в пользу банка, за услуги по обработке безналичных платежей.

- Во-вторых, привлекая аудиторию клиентов, для которых актуальна рассрочка, банк увеличивает эмиссию карт, и свой платежный оборот. Больше карт — больше покупок, выше прибыль от комиссии.

- В-третьих, банкиры рассчитывают на низкую финансовую грамотность населения в совокупности с ленью. Если владелец карты будет несвоевременно платить взносы, банк получит высокую прибыль, 47% годовых. Неспособность клиента посчитать свою выгоду и нежелание поменять карточку на другой вариант, отвечающий текущей финансовой ситуации, создают для банка прекрасные условия: у него появляется целый пул заемщиков, предпочитающих переплачивать.

С интересами банка все понятно, рассмотрим выгоды партнерской сети.

Магазины и сервисные предприятия сегодня фиксируют падение выручки. Кризис заставляет население экономить и сокращать траты в премиум-сегменте. Предоставляя рассрочку, торговля и сервис пытаются удержать объем продаж или даже повысить его, привлекая новых клиентов с картой рассрочки. Посмотрим на партнеров акции (а их около 300) и их условия:

- МЕТРО- предлагает рассрочку на 2 месяца на покупку продуктов питания в розничной сети;

- Детский мир — дает 4 месяца для расчетов за покупки в своих розничных точках;

- ИЛЬ ДЕ БОТЭ — предоставляет рассрочку на 4 месяца при покупках в рознице;

- Adidas и Reebok- предлагают купить брендовые товары с рассрочкой на 6 месяцев в своих интернет-магазинах.

Полный список партнеров представлен на сайте банка.

Даже беглый просмотр предложений позволяет сделать выводы:

- большая часть магазинов-партнеров предлагают товары с рассрочкой на 2−3 месяца;

- аптеки, клиники красоты и стоматологии предоставляют периоды для расчетов на 4−6 месяцев;

- мебельные магазины и туристические агентства предлагают рассчитаться за 3−7 месяцев.

Отсюда переходим к выгодам и ограничениям карты #ВместоДенег для своего владельца

Условия снятия наличных по кредитке Альфа-Банка

Наконец-то мы добрались до снятия наличных — опции, которая сделала кредитную карту от Альфа-Банка такой интересной.

На самом деле здесь рассказывать особо нечего, потому что все действительно так как написано в рекламе. На снятие наличных распространяется льготный период и можно снимать без комиссии до 50 000 рублей в месяц. Если нужно снять более 50 000, то на разницу будет начислено комиссия 5,9%, но не менее 500 рублей.

Обратите внимание, что комиссия будет взята только столь сумма которая превысила 50 000 рублей. Например, если вы снимете 70 000 руб, то миссия будет начислена только на 20 000 руб.

4) Вывод четвертый: С кредитки действительно можно снимать деньги бесплатно, не комиссии, не прекращения льготного периода опасаться не нужно.

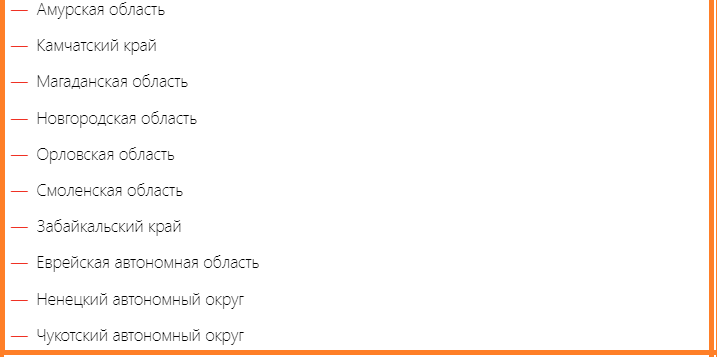

Регионы выдачи карты

Как бы это странно ни звучало, но карту дадут не всем жителям России. Существует список республик и областей нашей страны, в которых подать пакет документов на эту кредитку нельзя. Список регионов смотрите ниже.

Денежные переводы, платежи и рефинансирование

Не так радужно дела обстоят с денежными переводами льготный период на них также распространяется, но будет списана комиссия за перевод в размере 5,9% но не менее 100 рублей. Так что, снимать наличные с кредитки выгоднее чем переводить их на другую карту.

Аналогичная ситуация с разного рода платежами: оплата сотовой связи, жилищно-коммунальных услуг, интернета и прочего. Здесь комиссия будет фиксированной и составит 29 рублей за один платеж. Комиссия также будет снята если переводить деньги с кредитки Альфа-Банка через другие сервисы и приложения.

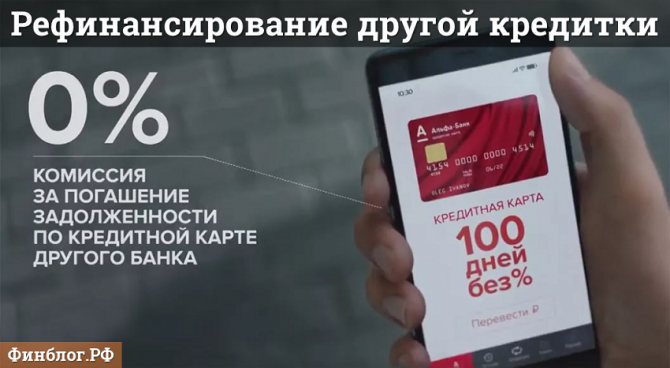

Что касается рефинансирования, то тут можно обойтись без комиссий. Для этого вам нужно перекрыть долг по другой кредитке в личном кабинете, через раздел перевод задолженности, если вы просто переведете деньги с карты на карту, то миссия будет начислена сразу, как за обычный перевод.

В течение двух недель после погашения задолженности нужно подать заявление на расторжение договора со сторонним банком, если этого не сделать опять-таки будет начислена комиссия.

Как пишут на сайте Альфа-Банка, справка о закрытии задолженности не требуется, так как через 70 дней Альфа-Банк самостоятельно проверит расторгли ли вы договор.

А вот как пишут в отзывах, справку все-таки лучше взять и сразу же передать в банк, так как в БКИ Эквифакс, с которым сотрудничает Альфа-Банк архивные договоры часто числятся активными, а стало быть банк ссылаясь на то что вы нарушили условия рефинансирования начислит вам процентную ставку как за обычный перевод, то есть 5,9% от суммы.

Платные опции

Как и все банки, Альфа предлагает две платные , это SMS информирование и страховка. Первое обойдется в 59 рублей в месяц, а второе 0,84% от задолженности ежемесячно.

По желанию клиента означает то, что вам его впихнут всеми правдами и неправдами, а именно включат в тариф, в надежде на то, что вы не будете читать договор, пообещают, что плата за опции не будет списываться вообще никогда. Или будут угрожать отказом выдача кредитки.

Так что, скорее всего после получения кредитки из банка вы выйдете застрахованными и СМС проинформированными