Доплата налога осуществляется по итогам года. При этом если налогоплательщики используют 15% налоговую ставку, то при расчете суммы налога они имеют право уменьшить налогооблагаемую базу на сумму фактических издержек.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Читайте также: Что такое номер свидетельства о государственной регистрации ИП

Поэтому нужно рассмотреть порядок определения расходов и разобраться, почему уплаченный по УСН налог является расходом.

Итак, вы выбрали «доходы минус расходы»…

Все организации и индивидуальные предприниматели, переходящие на УСН, должны в первую очередь выбрать объект налогообложения. О том, что выгоднее — «доходы» или «доходы минус расходы», — мы писали в «ПБ» N 3, 2011 на с. 80 — 82. Допустим, «доходно-расходная» УСН оказалась предпочтительнее, и фирма начала применять данный спецрежим.

Сразу выделяется плюс: налоговую базу можно занизить на сумму произведенных расходов. И разумеется, любой бизнесмен стремится уменьшить «упрощенный» налог по максимуму. Тут же возникают проблемы.

Сначала выделим общие проблемы, которые подстерегают всех.

Большая часть расходов уходит на контрагентов. Следовательно, чтобы недобросовестный партнер не «подставил» компанию, следует проверить о нем хотя бы минимальные сведения. То есть, выражаясь официальным языком, применить принцип должной осмотрительности.

Это важно. Следует всегда узнавать хотя бы минимальные данные о контрагентах, в пользу которых производятся расходы. Особый упор необходимо сделать на представителей малого бизнеса, то есть на «вмененщиков» и «упрощенцев».

Следует произвести следующие действия:

- проверить, зарегистрирован ли контрагент в ЕГРЮЛ и ЕГРИП;

- если деятельность контрагента подлежит обязательному лицензированию, то проверить наличие у него действующей лицензии;

- по возможности узнать, нет ли у партнера «массового» учредителя (то есть лица, являющегося учредителем сразу нескольких организаций).

Если не выполняется первое или второе условие, то следует немедленно отказаться от всех связей с таким контрагентом. Расходы в пользу такого партнера, скорее всего, налоговые органы откажут принимать к учету, и доказать отсутствие злонамеренных связей с недобросовестным контрагентом можно только в судебном порядке. И проблемы с расходами — еще не самое страшное. Налоговые органы могут заподозрить «упрощенца» в махинациях с использованием . И проблемы тогда могут возникнуть еще более серьезные.

Вообще за связь с «однодневкой» обвинению может подвергнуться любая фирма. Однако налогоплательщики, применяющие УСН, находятся на «особом прицеле». Дело в том, что они являются представителями малого бизнеса. А «однодневки» обычно как раз и бывают малыми фирмами.

Кроме того, малый бизнес подвергается меньшему количеству контрольных мероприятий, чем крупные предприятия. Поэтому, когда налоговая проверка наконец наступит, инспекторы постараются обязательно выявить нарушения.

Сразу стоит позаботиться о тщательной документации всех операций, которые ведут к расходам «упрощенца». Но даже если абсолютно все документы в порядке, налоговые органы могут заявить об экономической нецелесообразности расходов.

Подтверждаем экономическую целесообразность

Рассмотрим некоторые ситуации, в которых налоговые органы могут обвинить фирму в экономической необоснованности расходов.

При приобретении основных средств налоговые инспекции часто сомневаются в их экономической целесообразности. Поэтому контролеры могут отказать «упрощенцам» в признании расходов на покупку имущества. Впрочем, такие случаи происходят не только у фирм, состоящих на УСН, но и у других налогоплательщиков.

Особые правила. Общеустановленного понятия «экономическая целесообразность» не существует. Поэтому можно приводить любые доводы в пользу необходимости затрат. Главное — доказать инспекции или суду, что расходы направлены на функционирование или совершенствование экономической деятельности.

Действительно ли основное средство используется в деятельности, приносящей доход? Данный вопрос может явиться причиной спора с контролерами и даже дойти до суда. В суде налогоплательщику рекомендуется грамотно доказать, что имущество действительно необходимо для его бизнеса. Например, если фирма купила автомобиль, то можно привести аргумент, что заказчики находятся в различных населенных пунктах, поэтому без машины не обойтись. Подобное решение в пользу налогоплательщика содержится, например, в Постановлении ФАС Западно-Сибирского округа от 19 февраля 2009 г. N Ф04-866/2009(536-А03-27).

Споры об экономической целесообразности расходов возникают и в отношении ремонта основных средств, производимого арендатором или арендодателем. Если ремонтом занимается арендодатель, то инспекторы могут заявить, что расходы на ремонт объектов должны лежать на плечах арендатора, поэтому арендодателю учитывать такие затраты неправомерно. В данном случае мы рекомендуем подробно прописать в договоре аренды, на кого ложится обязанность по ремонту и различным улучшениям основных средств. Тогда в качестве доказательств можно предъявить договор аренды, а также документы, связанные с ремонтом (договоры подряда на ремонт основных средств, сметы расходов, справки о стоимости выполненных работ, счета-фактуры и т.д.). Если придется судиться с налоговой инспекцией, то фирма, скорее всего, выиграет дело. Положительное решение содержится в Постановлении ФАС Западно-Сибирского округа от 28 декабря 2009 г. по делу N А45-8513/2009.

Как правильно вести учет на упрощенной системе налогообложения с объектом «Доходы минус расходы»

Если вновь созданный субъект предпринимательской деятельности решил работать на упрощенной системе налогообложения, то он при оформлении документов должен выбрать режим УСН (на это дается 30 дней, иначе в автоматическом режиме будет применяться ОСН). Работающие фирмы, которые по всем критериям имеют право использовать упрощенку, должны подать в контролирующий орган по месту регистрации заявление. Чтобы перейти на УСН в 2020 году, нужно было подать заявку до 31 декабря 2020 года (в 2020 году – до 31 декабря 2020 года и т. д.). Если после перехода на упрощенку совокупный доход субъекта предпринимательской деятельности превысит установленный лимит, то он потеряет право применять УСН, и с момента, с которого пошло превышение, будет применяться общая система налогообложения.

Общества с Ограниченной Ответственностью, которые перешли на упрощенный налоговый режим, должны пересмотреть свою учетную политику и внести в нее соответствующие изменения. Такие организации могут самостоятельно для себя сформировать план счетов, сократив существующий стандарт до минимума.

Расходы на уборку офиса и территорий

Ни одна организация не обойдется без регулярной уборки своих помещений и территорий. При этом фирма как покупает товары (чистящие и моющие средства, мешки для мусора и т.д.), так и платит за принять расходы на поддержание чистоты к налоговому учету?

К сожалению, данные расходы прямо не поименованы в п. 1 ст. 346.16 Налогового кодекса. Но это не означает, что их нельзя списать.

Следует помнить, что при УСН можно принять к учету материальные расходы, перечень которых приведен в п. 1 ст. 254 Налогового кодекса. Так, к материальным расходам относятся затраты на приобретение материалов, используемых в производственных и хозяйственных нуждах (пп. 2 п. 1 ст. 254 НК РФ). Различные товары для уборки и поддержания чистоты вполне подходят под такое определение.

Доказательством может служить довольно старое, но по-прежнему актуальное Письмо Минфина России от 1 сентября 2006 г. N 03-11-04/2/182. В нем финансисты разрешили организации учитывать расходы на приобретение хозяйственных товаров и бытовой химии.

Значит, расходы на товары, предназначенные для уборки и поддержания чистоты, принимать к учету можно, а если приобретаются услуги? В случае, когда в штате есть персонал, занимающийся уборкой, проблем нет, так как расходы относятся к заработной плате сотрудникам. А если организация приобретает услуги сторонних фирм, то соответствующие расходы опять же являются материальными (пп. 6 п. 1 ст. 254 НК РФ). В данной норме речь идет о затратах на приобретение работ и услуг производственного характера, выполняемых сторонними организациями.

Гораздо сложнее дела обстоят с уборкой и благоустройством территорий, прилегающих к офису. Без данных действий не обойдется практически ни одна фирма. Зимой надо убирать снег, летом желательно облагородить газоны и дорожки, а с мусором нужно бороться круглый год.

К сожалению, Минфин России запретил «упрощенцам» списывать расходы на уборку и благоустройство прилегающих территорий (Письмо от 22 октября 2010 г. N 03-11-06/2/163). Финансисты кратко отметили, что данные расходы отсутствуют в закрытом перечне, поэтому их нельзя принимать к учету.

Чтобы сэкономить на налоге, фирма может обратиться в суд. Есть вероятность, что арбитры примут сторону налогоплательщика. Прецедент есть с расходами по вывозу отходов. ФАС Северо-Кавказского округа в Постановлении от 28 мая 2008 г. N Ф08-2886/2008 указал, что отходы производства и потребления должны быть нейтрализованы. Того требует ст. 22 Федерального закона от 30 марта 1999 г. N 52-ФЗ «О санитарно-эпидемиологическом благополучии населения». Поэтому с экономической обоснованностью затрат на вывоз отходов проблем нет. Значит, данные расходы можно списать как материальные.

Расходы на благоустройство труда

Чтобы сотрудникам хорошо работалось на своих местах, работодателям приходится нести расходы. Во-первых, существуют противопожарные, санитарные и иные требования, которые необходимо соблюдать. Во-вторых, многие работодатели не ограничиваются минимумом, а покупают для сотрудников кулеры с питьевой водой, вентиляторы, обогреватели, кондиционеры и иную технику. Можно ли принять к учету соответствующие расходы?

К сожалению, Минфин России опять дает отрицательный ответ. В Письме от 26 января 2007 г. N 03-11-04/2/19 финансисты запретили «упрощенцам» учитывать расходы на питьевую воду и обогреватели. Причина та же самая — отсутствие данных расходов в закрытом перечне.

Анализируя арбитражную практику, можно найти решения судов в пользу налогоплательщиков (например, в Постановлении ФАС Уральского округа от 6 октября 2008 г. N Ф09-7032/08-С3, где речь идет опять же о питьевой воде). Но помогут ли служители Фемиды любой фирме, неизвестно. А если налогоплательщик, применяющий УСН, решит списать затраты на приобретение товаров для благоустройства рабочих мест, то споров с инспекцией по-любому не избежать.

Внимание! Будьте готовы к тому, что все расходы на поддержание чистоты и порядка, а также на создание комфортных условий труда контролеры признают экономически нецелесообразными. Не остерегайтесь обращаться в вышестоящие налоговые инстанции и суд, чтобы отстоять свою позицию.

Читайте также: Публичные и непубличные общества: закон и правила регулирования

Расходы на лицензирование и сертификацию

Некоторые виды деятельности подлежат обязательному лицензированию (ст. 17 Федерального закона от 8 августа 2001 г. N 128-ФЗ), что, естественно, влечет затраты. Могут ли «упрощенцы» учесть в налоговой себестоимости расходы, связанные с получением лицензии?

В первую очередь к данным расходам относится государственная пошлина. Здесь споры вряд ли возникнут. Госпошлина является сбором, установлена она Налоговым кодексом, а все суммы налогов и сборов идут в «упрощенную» налоговую базу (пп.

Книга доходов и расходов ИП

В современном мире разрешатся вести Книгу учётов доходов и расходов прямо в электронном виде. В данном случае существует только одно условие – распечатывать книгу в конце каждого периода. Последние страницы электронной книги, так же, как и неэлектронной, должны быть прошнурованы и пронумерованы. Последняя страница скрепляется печатью должностного лица.

В случае ведения книги в электронном виде, не установлен срок предоставления этой книги в налоговую службу. Однако, это лучше сделать раньше, чем сдать налоговую декларацию. Если в книге имеются опечатки или ошибки, они должны быть подтверждены предпринимателем.

08 Июл 2020 stopurist 340

Поделитесь записью

- Похожие записи

- Несколько Наследников На Машину И У Одного Из Наследников Наложили Арест На Его Долю Машины

- Производственная характеристика для мсэ для бухгалтера пример

- Установка детского кресла на переднее сиденье пдд

- Компенсационные выплаты по уходу за инвалидами и престарелыми

Какие расходы нельзя учесть при УСН

22 п. 1 ст. 346.16 НК РФ).

Однако за одну лишь пошлину лицензию не дадут. Ведь для получения лицензии требуется соответствовать определенным критериям, установленным для каждого вида деятельности.

Во многих случаях фирмам необходимо провести разнообразные экспертизы, обследования и прочие процедуры. Для этого нужна помощь сторонних организаций, так что без дополнительных расходов не обойтись. Можно ли их включить в налоговую базу?

Ответ положительный, и для таких расходов введен специальный пп. 30 п. 1 ст. 346.16 Налогового кодекса. Однако следует помнить о двух условиях:

- экспертизы и обследования должна проводить специализированная организация;

- наличие документов, полученных в результате данных процедур, должно быть обязательным для получения лицензии.

То есть если организация перестраховывается и платит сторонним лицам за проверки и экспертизы, не обусловленные законодательством, то соответствующие расходы нельзя принять к учету при УСН.

Многих «упрощенцев» также подстерегает такая процедура, как сертификация товаров или подтверждение соответствия. Расходы на такие действия можно принять к учету без проблем (пп. 26 п. 1 ст. 346.16 НК РФ). Причем, в отличие от предыдущего случая, не имеет значения, является ли сертификация обязательной или добровольной. Указаний на этот счет в упомянутом подпункте не существует.

До 2011 г. налогоплательщики, применяющие УСН и уплачивающие взносы в саморегулируемые организации, не могли списать данные взносы, поскольку о них не говорилось в закрытом перечне расходов. Теперь же ситуация, к счастью, изменилась, и «упрощенцы» списывают расходы на взносы в СРО на основании пп. 32.1 п. 1 ст. 346.16 Налогового кодекса.

Часто возникающие вопросы ↑

Далее, будут рассмотрены основные вопросы, возникающие при определении расходов:

- Входит ли НДФЛ с состав расходов организации.

- Необходимо ли вести учет горючего.

- Что делать с издержками по обучению персонала и учитываются ли расходы на консультационные услуги.

- Как быть с издержками на рекламу.

- Относить ли расходы по аренде помещения к затратам предприятия.

- Что делать с издержками за коммунальные услуги.

Учитывается ли НДФЛ в расходах

Расходы по оплате труда рабочего персонала включаются в состав издержек налогоплательщика. Аналогичные правила установлены в отношении НДФЛ.

Как следствие уплаченные налоги по УСН входят в расходы предприятия по выплате заработной платы (письмо Минфина от 12.07.2007 N 03-11-04/2/176).

Поэтому, как только деньги списываются со счета налогоплательщика, их можно относить к издержкам, уменьшающим налогооблагаемую базу.

Учет топлива генерального директора (топливо)

Учесть затраты на покупку горючего можно на основании ст.346.16 НК РФ. Организации имеют право уменьшить полученную прибыль на расходы по содержанию служебного транспорта.

Обоснованность понесенных издержек может быть подтверждена путевым листом. Форма документа утверждена постановлением Госкомстата.

Как быть с затратами на обучение сотрудников?

Издержки, связанные с повышением квалификации подпадают под категорию расходов, уменьшающих налоговую базу налогоплательщика. Однако образовательное учреждение должно иметь соответствующую лицензию (ст.264 НК РФ).

Для подтверждения расходов можно использовать следующие документы:

- Соглашение на оказание образовательных услуг.

- Акт о приеме выполненных работ (оказанных услуг).

- Счет-фактуру.

- Копию лицензии образовательного учреждения.

- Документ, подтверждающий повышение квалификации сотрудника.

В случае прохождения переподготовки в другом городе, должно быть, оформлено командировочное удостоверение. Также необходимо подготовить документы, подтверждающие проезд и проживание работника.

Что касается участия работников налогоплательщика в консультационных семинарах, то понесенные на подобные мероприятия издержки относятся к категории прочих расходов налогоплательщика (ст.264 НК РФ).

Учет операций с рекламой

Издержки на рекламу относятся к расходам, уменьшающим налогооблагаемую базу налогоплательщика. Однако законодатель установил определенные ограничения по размеру таких издержек на некоторые виды рекламы.

Так, расходы на приобретение призов при проведении массовых рекламных кампаний для целей налогообложения не могут превышать 1% выручки от реализации (ст.264 НК РФ).

В отношении других видов рекламы указанные ограничения не действуют.

Затраты на ремонт арендованного помещения

Расходы на ремонт арендуемого помещения можно учитывать при исчислении налога только в том случае, если обязанность по его ремонту возложена на арендатора согласно с предписаниями договора аренды.

Читайте также: Профессия промышленный альпинист: много денег за много риска

Все о налоге УСН узнайте из статьи: УСН (Упрощенная система налогообложения). Какая проводка, если начислен налог по УСН, читайте здесь.

Может ли ООО на УСН работать с НДС, смотрите здесь.

Поэтому чтобы включить в расход обслуживание жироуловителей или другого промышленного оборудования, которое является частью арендуемого помещения, необходимо детализировать положения арендного соглашения.

Расходы на ведение бухгалтерского учета

По общему правилу «упрощенцы» не ведут бухгалтерский учет (п. 3 ст. 4 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете»). Однако на практике данное правило часто не выполняется. Например, хозяйственным обществам нужно вести бухучет в первую очередь ради собственных акционеров и вкладчиков.

Фирмы, состоящие на УСН, то есть субъекты малого предпринимательства, часто прибегают к бухгалтерским услугам сторонних фирм. Налоговые органы могут отказать в признании расходов в пользу бухгалтерских организаций. Аргументы будут таковы: раз «упрощенец» не должен вести бухучет, то расходы на его ведение нецелесообразны.

Однако данный довод неверен. Нельзя говорить, что «упрощенец» не должен вести бухучет. Он может его не вести, но никто же ему не запрещает. А затраты на бухгалтерские услуги между тем прямо присутствуют в перечне расходов, признаваемых при УСН (пп. 15 п. 1 ст. 346.16 НК РФ). Кстати, если на организацию возложена обязанность публиковать свою бухгалтерскую отчетность, то расходы на такую публикацию также подлежат налоговому учету (пп. 16 п. 1 ст. 346.16 НК РФ).

Опасный момент. Налогоплательщики, состоящие на УСН, грубо говоря, лишь «на бумаге» освобождены от ведения бухгалтерского учета. Поэтому расходы на бухгалтерские услуги экономически обоснованны, и данный вывод при возникновении проблем следует отстаивать.

Итоги

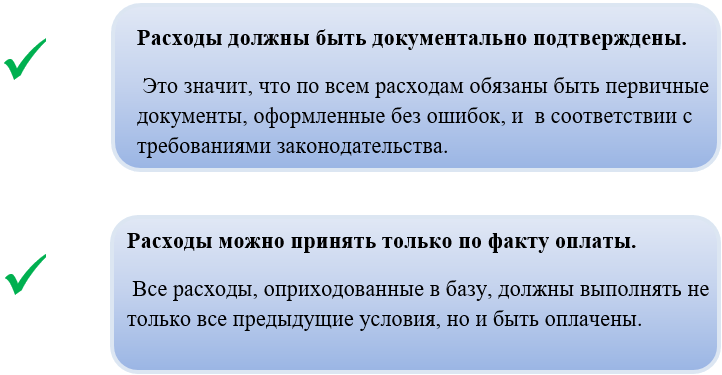

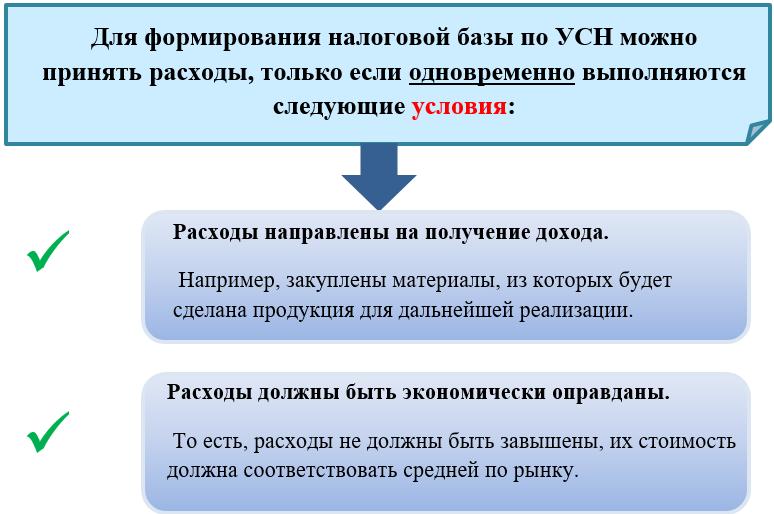

Для того чтобы произведенные расходы можно было принять для целей уменьшения налоговой базы по УСН, они должны удовлетворять целому ряду условий. Невыполнение хотя бы одного из них приведет к отказу налоговыми органами в признании расходов и доначислению налога.

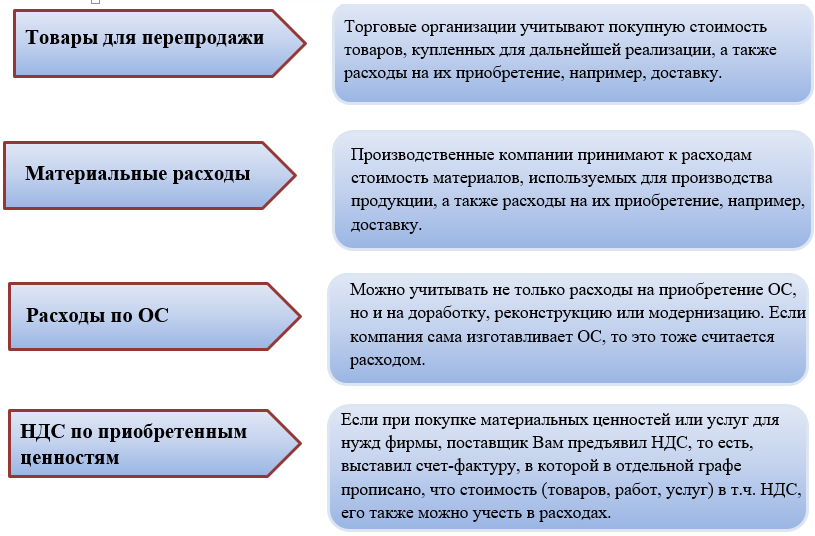

Доходы, уменьшенные на величину расходов, на УСН — это объект налогообложения. И если с доходами обычно вопросов не возникает (на УСН учитываются доходы от реализации и внереализационные доходы), то с расходами все не так просто. Ведь расходы на доходно-расходной упрощенке можно учесть не все, а лишь входящие в ограниченный перечень. Для расходов на УСН 15% их перечень приведен в ст. 346.16 НК РФ.

Что является расходом при УСН 15%? Приведем некоторые из них:

- расходы на приобретение ОС и НМА;

- расходы на ремонт ОС;

- расходы на аренду;

- материальные расходы;

- расходы на оплату труда и обязательное страхование работников;

- суммы НДС по оплаченным товарам, работам и услугам;

- проценты по кредитам и займам;

- расходы на командировки;

- расходы на канцелярские товары;

- расходы на почтовые, телефонные и другие услуги связи;

- расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (без учета НДС по ним).

И доходы, и расходы в целях УСН признаются после их фактической оплаты или погашения задолженности иным способом. При этом если доходы учитываются по факту получения денежных средств или иного имущества, для признания расходов одного факта оплаты не всегда достаточно.

К примеру, для признания в расходах стоимости товаров такие товары должны быть не только оплачены, но и реализованы (пп. 2 п. 2 ст. 346.17 НК РФ). А признание в расходах затрат на приобретение ОС зависит от того, приобретены эти объекты до перехода на УСН или в период применения спецрежима (п. 3 ст. 346.16 НК РФ).

А, например, расходы на возмещение ущерба при УСН 15% не учитываются вовсе, поскольку такие затраты не поименованы в перечне расходов, указанных в ст. 346.16 НК РФ.

Порядок признания иных расходов на УСН «доходы минус расходы» (15 процентов) установлен ст. 346.17 НК РФ.

При этом необходимо учитывать, что расходы на УСН обычно принимаются в порядке, предусмотренном для расчета налога на прибыль (п. 3 ст. 346.5 НК РФ). К примеру, это относится к расходам на оплату труда (идет отсылка к ст. 255 НК РФ). А какие ограничения действуют для признания в расходах начисленных процентов, указано в ст. 269 НК РФ.

Что нельзя принять к учету

И напоследок мы расскажем, какие расходы однозначно нельзя принять к учету. Это расходы, которые предприниматели или учредители тратят из прибыли на свои цели. Например, оплачивают себе транспорт, ремонтируют личную недвижимость. Правило простое: если расходы никоим образом не связаны с предпринимательской деятельностью, то к учету их принять нельзя. В любом ином случае, если расходы направлены на функционирование бизнеса, рекомендуется их включать в налоговую базу по УСН. При этом не обойтись без споров с налоговой инспекцией, но шанс отстоять свою позицию есть.

Е.Сатаев

Редактор-эксперт

В 2020 году, традиционно, вступает в силу большое количество изменений в налоговой системе страны. По этой причине многие налогоплательщики теряются и начинают сомневаться в том, действуют ли в текущем году уже знакомые и отработанные нормы бухгалтерского и налогового учета.

Попробуем освежить в памяти существенный момент одной из самых популярных схем налогообложения, а именно – УСН по системе «доходы за минусом расходов». Вспомним и приведем точный перечень расходов с подробной расшифровкой, которые вы сможете учитывать в 2020 году при подсчете единого налога.

Нюансы признания расходов при УСН

Очень важно учитывать при применении «упрощенки», что все расходы признаются только после их непосредственной оплаты!

Перечень расходов на «упрощенке» с расшифровкой:

• Суммы, потраченные на приобретение основных средств. Сюда будут относиться все средства, потраченные на приобретение объектов основных средств, на их строительство и производство. Также если вы решите улучшить уже существующее основное средство за счет его достройки или модернизации – затраты на это также можно будет учесть благодаря этому пункту.

Особенности уменьшение налога на страховые взносы

В отличие от системы УСН доходы 6%, на режиме 15% уменьшается не сам размер налога, а база, формирующаяся для его исчисления. Фиксированные взносы ИП на себя просто вносятся в полном размере в состав учитываемых расходов, тем самым уменьшая базу.

Аналогичная ситуация обстоит и со взносами, которые уплачиваются за принятых сотрудников. Они также в полной мере включаются в состав расходов, и участвуют в уменьшении базы. Однако здесь есть одна особенность. Если предприниматель совмещает вместе с УСН еще один режим, то включать в состав расходов можно только взнося на тех работников, которые участвуют в выполнении деятельности, подпадающей под УСН.

Расходы, которые нельзя учесть при применении УСН

Стоит помнить, что основным средством с 1 января 2020 года будет считаться объект с первоначальной стоимостью от 100 тысяч рублей.

• Если вы покупаете программное обеспечение, или собираетесь применить чье-то ноу-хау и заключаете договор с его владельцем – все эти расходы отнесутся к этому пункту. Здесь можно учесть любые затраты на приобретение так называемого нематериального актива (НМА) – либо на его создание. Сюда будут включаться все ваши средства, потраченные на покупку исключительных прав на программы, изобретения, модели, различные ноу-хау и другие результаты интеллектуального труда. Также в рамках этой статьи налогоплательщик может учесть затраты, связанные с патентованием своего изобретения, а также суммы, выплаченные юристам на правовое сопровождение этого процесса. Кроме того, если налогоплательщик вложится в исследования и разработки, в ходе которых создаются вышеуказанные результаты интеллектуального труда, эти инвестиции также можно будет учесть при расчете налога.

• Все произведенные вами затраты по ремонту любых основных средств – как находящихся в собственности, так и в аренде.

• Произведенные платежи по договорам аренды и лизинга имущества.

• Один из самых объемных видов затрат – материальные расходы, обозначены в этом пункте.

Если вы приобретаете материалы, сырье для производства своей продукции, необходимый инструмент и инвентарь, оборудование, специальную одежду и спецсредства защиты для своих работников, топливо и воду для обеспечения технологических потребностей своего производства, запчасти и комплектующие – все потраченные средства на это можно учесть, опираясь на этот пункт в статье 346.16 НК РФ.

• Заработная плата, выплачиваемая работникам, и пособия на время больничного в рамках действующего законодательства.

• Оплата взносов по всем видам страхования работников. Именно к этому пункту относятся выплачиваемые за сотрудников страховые взносы в ПФР, Медфонд и в Фонд соцстрахования.

• Оплачивая счета контрагентов, являющихся плательщиками НДС, и предоставляющих нам свои услуги, работы и товары, «упрощенцы» оплачивают также и сам НДС. Учет затрат на его оплату осуществляется отдельно, в этом пункте статьи 346.16 НК РФ.

• Суммы выплачиваемых процентов по заемным средствам. В этом пункте также учитываются затраты, связанные с оплатой услуг банков и других кредитных учреждений.

• Если согласно требованиям законодательства налогоплательщик обязан обеспечить пожарную безопасность, то все расходы, связанные с этим также можно учесть при расчете налога. Кроме того, уменьшат налогооблагаемую базу затраты на различные охранные услуги, необходимость в которых обусловлена деятельностью налогоплательщика.

• При ввозе товаров, связанных с коммерческой деятельностью, из-за границы налогоплательщик уплачивает различные таможенные платежи. Те из них, которые не подлежат согласно закону возврату, «упрощенец» может учесть при расчете налога благодаря этому пункту.

• Расходы на служебный автотранспорт – как обслуживание собственного служебного автомобиля, так и компенсирование владельцу использования его личного транспорта в служебных целях. Стоит учесть, что расходы на компенсацию признаются при подсчете налога только в пределах законодательно закрепленных норм. В месяц можно учесть не больше 1,2 тысячи рублей на один легковой автомобиль с рабочим объемом двигателя до 2 тысяч куб. см, не больше 1,5 тысячи рублей для авто с рабочим объемом свыше 2 тысяч куб. см и не более 600 рублей на мотоцикл.

• Командировочные расходы: суточные, оплата проживания, проезда туда и обратно, затраты на получение виз, приглашений и тому подобных документов, различные аэродромные, консульские сборы.

• Расходы на оформление документов у нотариуса. Важно знать, что такие затраты принимаются к учету в пределах тарифов, установленных для нотариусов законодательно.

• Затраты на оплату услуг бухгалтера, юриста, аудитора.

• Расходы на опубликование бухгалтерской и финансовой отчетности налогоплательщика, если того требует законодательство.

• Оплата приобретения канцелярских товаров.

• Затраты на оплату услуг связи различных видов.

• Оплата приобретения права пользования компьютерными программами и базами данных. Обычно такие выплаты производятся в рамках лицензионных договоров. Если приобретенная программа или база данных потребует платного обновления – средства, потраченные на это также можно учесть в рамках этого пункта.

• Расходы, связанные с рекламой продукции и бренда.

• Затраты на освоение новых технологий, открытие новых цехов.

• Средства, направленные на выплату налогов и сборов, уплаченных налогоплательщиком, исключая сам единый «упрощенный» налог.

• Этот пункт актуален для торговых компаний – в нем учитываются расходы на оплату приобретенных для последующей реализации товаров, а также все затраты, связанные с их приобретением и последующей продажей. Отсюда исключается оплаченный при этом НДС – он учитывается отдельно.

• Суммы выплаченных комиссий, вознаграждений агенту и поручителям.

• Денежные средства, потраченные на обслуживание и ремонт в рамках гарантийных обязательств.

• Если вам необходимо доказать, что ваша продукция, место ее хранения, реализации, способ транспортировки или процесс производства соответствует законодательно закрепленным стандартам, либо условиям заключенного договора, то все затраты на соответствующую экспертизу вы сможете зачесть, руководствуясь положениями этого пункта.

• Если у налогоплательщика возникает необходимость доказать правильность определения налоговой базы и для этого нужно провести обязательную оценку какого-либо имущества или материальных ценностей, связанные с этим затраты можно принять к расходам, опираясь на этот пункт.

• Оплата сбора за предоставление сведений о зарегистрированных правах.

• Оплата изготовления документов, связанных с кадастром, инвентаризацией недвижимости, межеванием земель.

• Оплата экспертизы, результаты которой нужны для лицензирования деятельности налогоплательщика.

• Расходы, связанные с судом и арбитражем.

• Текущая оплата пользования правами на результаты интеллектуального труда.

• Если вы потратите средства на обучение своих работников или повышение их квалификации – вы также сможете уменьшить свои доходы на произведенные в этом направлении затраты, опираясь на этот пункт. Единственное условие – работник, в обучение которого вы вложитесь, должен состоять в штате на основе заключенного с ним трудового договора.

• Если у вас есть кассовый аппарат или другая контрольно-кассовая техника, то расходы по ее обслуживанию и эксплуатации также можно учесть, руководствуясь положениями этого пункта.

• И напоследок, затраты на вывоз бытовых отходов и мусора, тоже могут уменьшить налогооблагаемую базу по УСН.

Условия учета расходов при расчете налога

Все названные в перечне выше расходы учитываются при расчете налога исключительно при условии их подтверждения правильными документами и коммерческой оправданности. То есть, документы, доказывающие произведенные затраты, должны быть составлены согласно требованиям действующего законодательства. Кроме того, затраты должны быть осуществлены в рамках деятельности налогоплательщика, направленной на извлечение прибыли.

Таким образом, список расходов по УСН «доходы за минусом расходов» достаточно подробный и широкий. Однако он является закрытым – к учету нельзя принять расходы, не перечисленные в этих пунктах.

Налогоплательщику также важно обратить внимание на документальное обеспечение понесенных затрат и их оплату в том периоде, за который производится подсчет налога по УСН.

Мезенцева Василиса

2016-01-12 06:46:49

МИНИСТЕРСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ ПО НАЛОГАМ И СБОРАМ

ПИСЬМО от 29 сентября 2004 г.

УСН 15% «доходы минус расходы»

N 22-1-14/[email protected]

ОБ УПРОЩЕННОЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ

Управление налогообложения малого бизнеса, рассмотрев запрос, сообщает. По вопросу 1. Перечень расходов, принимаемых при исчислении налоговой базы по единому налогу, уплачиваемому налогоплательщиками в связи с применением упрощенной системы налогообложения, установлен пунктом 1 статьи 346.16 главы 26.2 «Упрощенная система налогообложения» Налогового кодекса Российской Федерации (далее — Кодекс). В соответствии с подпунктом 5 пункта 1 статьи 346.16 Кодекса при определении объекта налогообложения в случае, когда в качестве объекта налогообложения используется показатель доходы, уменьшенные на величину расходов, налогоплательщики уменьшают полученные доходы на материальные расходы, которые согласно пункту 2 статьи 346.16 Кодекса принимаются применительно к порядку, предусмотренному для исчисления налога на прибыль организаций статьей 254 Кодекса. Согласно подпункту 5 пункта 1 статьи 254 главы 25 «Налог на прибыль организаций» Кодекса к материальным расходам, в частности, относятся затраты налогоплательщика на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку (в том числе самим налогоплательщиком для производственных нужд) всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии. Учитывая вышеизложенное, расходы на оплату тепло-, электроэнергии и водоснабжения, расходуемые на вышеуказанные цели, подлежат включению в состав расходов, учитываемых при исчислении налоговой базы по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, всеми налогоплательщиками, в том числе торговыми организациями и предприятиями непроизводственной сферы. Одновременно с этим следует иметь в виду, что в соответствии с Государственным стандартом Российской Федерации «Торговля. Термины и определения. ГОСТ Р 51303-99» технологическим процессом в торговле является последовательность операций, обеспечивающая процесс купли-продажи товаров и товародвижения.

Начальник Управления налогообложения малого бизнеса государственный советник налоговой службы РФ 1 ранга А.Н.МЕЛЬНИЧЕНКО

——————————————————————

Удачи!

Как выглядит образец учётной политики «доходов» на УСН

При внесении изменений в УП необходимо учитывать, что существуют ограничения, указанные законодателем. Например, 1 раз в течение 2 лет можно изменить правила учета покупной стоимости товаров и остатков по НП. Политика в отношении изменений, на которые законодатель наложил ограничения, может вступить в силу только с начала следующего года.

- Совмещает режим с ЕНВД, в этом случае потребуется указать, как будет вестись раздельный бухучет, рассчитываться «вмененный» и единый налог.

- Получает целевое финансирование в виде дотаций или субсидий из государственных или частных источников. Потребуется указать, как правильно распределять средства и использовать.

Рекомендуем прочесть: Налог при дарении недвижимости близкому родственнику

Перечень расходов для УСН

Предложения по уменьшению бюджетных ассигнований по кодам классификации операций сектора государственного управления бюджетной классификации Российской Федерации рассматриваются только при условии принятия Учреждением (Подразделением) письменного обязательства о недопущении образования кредиторской задолженности по уменьшаемым бюджетным ассигнованиям. 3.5. Предложения Учреждения (Подразделения) по внесению изменений в смету направляются на утверждение в Агентство (Учреждение) с приложением документов, указанных в пункте 1.5 настоящего Порядка. 3.6. Согласование и утверждение изменений в смету Учреждения (Подразделения) осуществляется в порядке, аналогичном порядку, указанному в разделе 2 настоящего Порядка. 3.7. Учреждение (Подразделение) ежеквартально предоставляет не позднее 15 апреля, 15 июля, 15 октября текущего финансового года в Агентство (Учреждение) смету Учреждения (Подразделения) с учетом всех изменений, внесенных в нее в порядке, установленном пунктами 3.1 — 3.6 настоящего Порядка, а также перечень договоров (государственных контрактов), заключенных Учреждением (Подразделением) за отчетный период, оформленный в соответствии с образцом согласно Приложению N 5 к настоящему Порядку. 3.8. В срок не позднее 11 января текущего финансового года Учреждением (Подразделением) составляется и представляется на утверждение в Агентство (Учреждение) итоговая смета за отчетный финансовый год с учетом всех изменений, внесенных в нее в порядке, указанном пунктами 3.1 — 3.6 настоящего Порядка, а также итоговый перечень договоров (государственных контрактов), заключенных Учреждением (Подразделением) за отчетный финансовый год. 3.9. Кураторы и Управление финансов Агентства (планово-финансовое подразделение Учреждения) осуществляют контроль за исполнением бюджетной сметы, целевым расходованием средств федерального бюджета.

Приложение N 1 к Порядку составления, утверждения и ведения бюджетных смет федеральных казенных учреждений, подведомственных Росрыболовству

ДЕТАЛИЗАЦИЯ НАИМЕНОВАНИЙ ПОКАЗАТЕЛЕЙ РАСХОДОВ ПО КОДАМ КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ ОПЕРАЦИЙ СЕКТОРА ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ И КОДАМ СТРОК

Наименование расходаКод по БКРзПРЦСРВРОСГУ1234567РасходыУплата налога на имущество организаций и земельного налога, в том числе:29029000налог на имущество29029001земельный налог29029002Расходы20020000Оплата труда и начисления на выплаты по оплате труда21021000Прочие выплаты, в том числе:21221200суточные при служебных командировках и командировках на курсы повышения квалификации21221201проезд к месту отпуска и обратно (в соответствии с законодательством Российской Федерации)21221202другие выплаты21221203Оплата работ, услуг22022000Услуги связи, в том числе:22122100расходы в части административно- хозяйственного обеспечения22122101расходы в части информационно- технического обеспечения22122102Транспортные услуги, в том числе:22222200оплата проезда при служебных командировках и командировках на курсы повышения квалификации22222201другие22222202Коммунальные услуги, в том числе:22322300потребление газа22322301потребление электроэнергии22322302потребление теплоэнергии22322303другие22322304Арендная плата за пользование имуществом22422400Работы, услуги по содержанию имущества, в том числе:22522500текущий зданий и сооружений22522501капитальный ремонт зданий и сооружений22522502противопожарные мероприятия22522503содержание имущества22522504техническому обслуживанию имущества22522505Прочие работы, услуги, в том числе:22622600оплата услуг охраны22622601наем жилых помещений при служебных командировках и командировках на курсы повышения квалификации22622602оплата услуг в части информационно-технического обеспечения22622603оплата юридических услуг22622604оплата иных услуг22622605Пособия по социальной помощи населению26226200компенсация при увольнении (выходное пособие)26226201Прочие расходы, в том числе:29029000транспортный налог29029001государственные пошлины29029002Увеличение стоимости основных средств, в том числе:31031000приобретение автотранспортной техники31031001приобретение других основных средств в части административно- хозяйственного обеспечения31031002приобретение других основных средств в части производственного обеспечения31031003приобретение основных средств в части информационно-технического обеспечения31031004приобретение основных средств в части обеспечения безопасности информации31031005приобретение основных средств в части гражданской обороны31031006Увеличение стоимости материальных запасов, в том числе:34034000увеличение стоимости материальных запасов в части административно- хозяйственного обеспечения34034001приобретение горюче-смазочных материалов34034002приобретение запасных частей34034003противопожарные мероприятия34034004

Страницы:

3 из 6