Как всегда, мы постараемся ответить на вопрос «Расчет Страховых Взносов Ип В 2020 По Енвд При Закрытии Ип». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

Через 6 рабочих дней заявитель получает лист ЕГРИП или поручение об отказе закрытия ИП с указанием причины. Одна из основных причин отказа в совершении регистрационных действий – задолженность по отчислениям в гос.фонды медицинского и пенсионного страхования. Поэтому, при прекращении деятельности предприниматель обязан вовремя уплатить налоги и проверить задолженность по взносам.

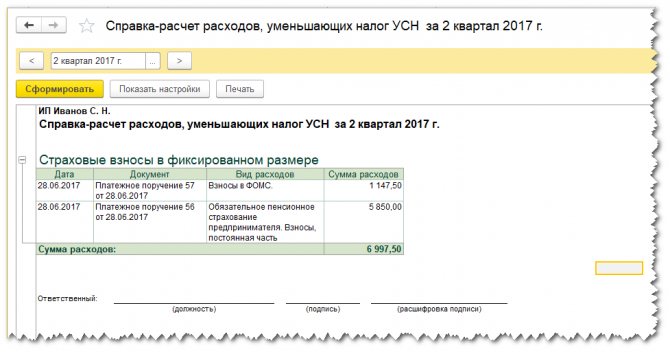

Как рассчитать взносы в пфр при закрытии ип

Онлайн калькулятор страховых взносов ИП 2020, страховые взносы ИП, размер страховых взносов ИП 2020, новые КБК ПФР 2020, рассчитать взносы ИП и сформировать квитанцию на оплату Калькулятор взносов ИП 2020 Бесплатный онлайн калькулятор страховых взносов ИП поможет Вам рассчитать размеры взносов в фонды для ИП за себя в 2020 году и ранее с точностью до копейки, в том числе и за неполный год. Страховые взносы ИП 2020 Ежегодно власти повышают минимальный размер оплаты труда (МРОТ), на 2020 год утверждена сумма 6 204 руб.

Алгоритм использования калькулятора УСН

Разберем, как провести вычисления по УСН 6 на примере данного онлайн калькулятора. Он позволяет рассчитать отчисления и по системе «Доходы минус расходы», однако в данном разделе будут рассматриваться только действия при налогообложении по принципу «Доходы».

Калькулятор действителен для налоговых платежей за период 2018-2019 года. По прошествии 2020 года с началом нового отчетного периода условия выплаты УСН могут измениться. Со всеми актуальными правилами расчета следует сверяться в документации НК РФ. Налогообложение по упрощенной схеме регулируется статьями НК РФ 346.15, 346.21. Правила, касающиеся налоговых вычетов и фиксированных сумм платежей для ИП, представлены в Федеральном законе (255-ФЗ и 212-ФЗ).

Читайте также: Как ИП оформить лицензию на пассажирские перевозки

Инструкция, как рассчитать сумму платежей по УСН 6 при помощи рассматриваемого онлайн-калькулятора:

- Выбрать отчетный период. Это может быть первый, второй, третий квартал или год. Согласно НК РФ, первый отчетный период длится до 25 апреля, второй – до 25 июля, третий – до 25 октября. Годовой налог ИП, в отличие от ООО, могут выплатить до 30 апреля, когда организациям нужно сделать это до 1 апреля.

- Выбрать категорию налогоплательщика. В случае с ИП это либо «ИП без работников», либо «ИП с работниками». Обратите внимание, что в случае найма сотрудников до конца года предприниматель даже в случае увольнения работников остается в категории «ИП с работниками».

- Указать вид УСН. В рассматриваемом случае это система «Доходы».

- Указать ставку по УСН «Доходы». Хотя в большинстве субъектов РФ она фиксированная и составляет 6%, ряд регионов снизил ставку по налогу до 3. Ознакомиться с актуальными ставками для различных регионов можно здесь. На 2020 год льготная ставка действует только для двух регионов: Крым и Севастополь.

- Заполнить данные по полученным в сумме доходам. Вписывать нужно всю официальную прибыль индивидуального предпринимателя без каких-либо вычетов. Для удобства упрощенцев доходы указываются поквартально, а не нарастающим итогом. Чтобы избежать ошибок, важно сверить сумму с официальными документами.

- Заполнить форму фактически уплаченных страховых взносов. Прямо над графами для заполнения есть кнопка подсказки. Когда она нажата, можно увидеть существующие страховые обязательства. В графы вносятся выплаты по кварталам, в каждый период необходимо включить следующие отчисления: фиксированные платежи (2 из 8, если они платятся дважды в квартал, а не раз в год), 1% от доходов, превышающих в сумме 300 000, взносы в фонды ПФР, ФФОМС, ФСС, пособия по временной нетрудоспособности и торговый сбор.

Далее, если необходимо рассчитать авансовую сумму за один квартал, следует нажать кнопку «Посчитать платеж УСН». Под графами калькулятора появится таблица с пошагово описанными расчетами и их результатами. По итогу всех вычислений в графе «Итого авансовый платеж за Х квартал равен» будет отображена сумма, которую необходимо перечислить в налоговую. Ниже указывается крайняя дата уплаты и реквизиты расчетного счета КБК для перевода средств. Отображенный авансовый платеж указывается уже с вычетом страховых отчислений за тот же квартал.

Если же пользователь вычисляет годовой налог, необходимо самостоятельно указать в графе «Авансовые платежи» уже уплаченные налоги по УСН 6 за 1,2 и 3 периоды, а после этого нажать «Посчитать платеж УСН». Система выдаст размер суммы, которую необходимо уплатить до 30 апреля по указанному КБК. Она также вычислена за вычетом размера страховых сумм за последний отчетный квартал, т.е. дополнительно делать вычет уже не нужно.

Когда платить страховые фиксированные взносы ИП свыше 300000 руб

Когда платить страховые фиксированные взносы ИП свыше 300000 руб. УПЛАТА страховых фиксированных взносов ИП в ПФР 2020 Какие взносы платят ИП за работников и «за себя» Индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых, в частности, в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (ч.

Рекомендуем прочесть: Обязательства вследствие причинения вреда в гражданском праве кратко

Часто возникающие вопросы ↑

Далее, необходимо рассмотреть два ключевых вопроса, связанных с расчетами страховых взносов:

- какие взносы учитываются при исчислении единого налога;

- что собой представляет извещение о величине взносов от несчастных случаев.

Какие взносы учитываются при расчете УСН

Если ИП использует в качестве объекта налогообложения доходы, то базой для исчисления суммы взносов является совокупный доход налогоплательщика.

Если объектом налогообложения являются доходы минус расходы, то чтобы рассчитать сумму взносов предпринимателю необходимо учитывать только свои доходы.

Что это — недоимка по страховым взносам в ФСС узнайте из статьи: страховые взносы. Проводки по доначислению страховых взносов за прошлые периоды, читайте здесь.

Каковы действия органов контроля за уплатой страховых взносов в рамках выездной проверки, смотрите здесь.

Так как понесенные издержки не уменьшают облагаемую базу. Налогоплательщики могут уменьшить величину налога за счет переплаты или уплаченных взносов, но, не более чем на 50% от суммы налога.

При этом не стоит забывать, что налогоплательщики, применяющие УСН, уплачивают взносы только в Пенсионный фонд. Размер страхового тарифа составляет 20% (см. подзаголовок «Общие сведения»).

Ликвидация ИП

Ликвидация ИП. Надо ли обращаться в ПФР и когда платить взносы? Индивидуальный предприниматель решил закрыть бизнес.

Об этом он сообщил в свою налоговую (подав соответствующее заявление). Надо ли в этой ситуации уведомлять ПФР? Нет, не надо. Так журналу «Главбух» ответили в пресс-службе пенсионного фонда. Специалисты ПФР самостоятельно снимут с учета ИП на основании сведений, который поступят к ним от налоговиков. Другой вопрос: как заплатить пенсионные взносы за последний (неполный) год работы ИП? Речь идет о взносах предпринимателя за себя.

Страховые взносы: что это такое?

Взносы, уплачиваемые работодателем в социальные фонды, называются страховыми, или социальными отчислениями. Все платежи в них рассчитываются и перечисляются помесячно в установленные законодательным порядком сроки.

Подавляющая часть населения России является нанятыми работниками разных предприятий. Для компаний, находящихся на традиционной системе налогообложения, база для расчета страховых взносов строится исключительно на сумме начисленной им зарплаты и связанных с нею выплат, например премий или доплат за работу в праздничные и выходные дни, классность, территориальный коэффициент и др. Выплаты, характеризующиеся как социальные, в расчетную базу не входят. К ним относятся:

- материальные компенсации;

- помощь от компании для восстановления здоровья или приобретения лекарственных средств на основании коллективного договора или отраслевых тарифных соглашений;

- пособия, начисленные при увольнении сотрудников, вызванном сокращением производства и ликвидацией рабочих мест;

- затраты на командировки, носящие производственный характер, но не имеющие отношения к начислению заработной платы.

Итак, все начисления производятся на сумму начисленной зарплаты. Узнаем, в какие фонды перечисляют взносы предприятия, применяющие ОСНО, их размеры и особенности расчета, а также для каких компаний и в каких случаях применяются сниженные тарифы.

Закрытие ИП в 2020 году

Закрытие ИП в 2020 году Закрытие ИП с долгами В некоторых налоговых можно встретить «сопротивление», когда подаёшь документы на закрытие ИП. Инспекторы начинают утверждать, что с долгами и непогашенными платежами невозможно закрыть. При этом отказываются принимать документы. Всё это ерунда. 1) Нигде в законах не регламентируется влияние долгов,страховых взносов на возможность / невозможность закрытия ИП. 2) Долги, непогашенные взносы и платежи всё равно остаются на вас, но уже как на физическом лице после снятия с учёта. Поэтому, если столкнулись с отказом принять документы на закрытие ИП из-за ваших долговых обязательств, то просто продолжайте стоять на своём.

Особенности исчисления ↑

Для прояснения ситуации с окончательными расчетами нужно рассмотреть разные категории налогоплательщиков, включая:

- индивидуальных предпринимателей

- организации.

Для индивидуальных предпринимателей (ИП)

Если предприниматели используют труд наемных работников, тогда они должны производить расчет суммы страховых взносов на общих основаниях (см. подзаголовок «Пример расчета»).

Однако для исчисления суммы взносов на себя ИП, адвокаты и нотариусы должны использовать другие страховые тарифы.

При этом если размер доходов за год не превышает 300 тыс. руб., расчет суммы взносов осуществляется следующим образом:

ПФ1444,04 руб. (5554×26%)ФСС0 руб. (0%)ФОМС283,25 руб. (5554×5,1%)

Как видно ИП за себя должен перечислить 1723,29 руб. (1444,04+283,25) в месяц (20679,48 руб./год).

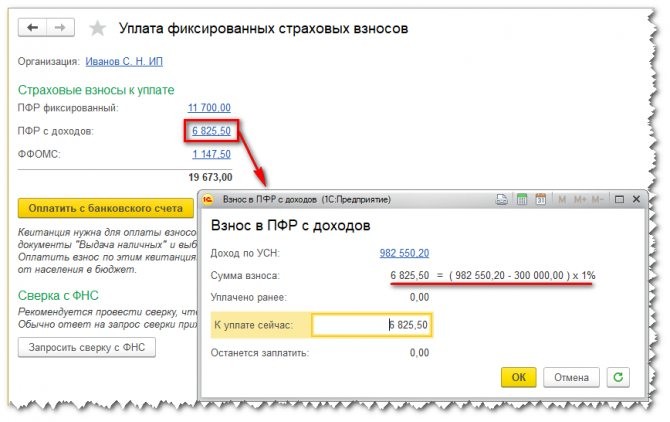

Если налогоплательщики получают доход в размере больше чем 300 тыс. руб., тогда они обязаны доплачивать 1% в Пенсионный фонд.

Расчет дополнительной суммы взноса происходит следующим образом:

ВычислениеИтог1000000–300000700 тыс. руб.700000×1%7 тыс. руб.

Таким образом, предпринимателю необходимо доплатить в ПФ РФ 7 тыс. руб. Уплата производится не позже 1 апреля следующего года.

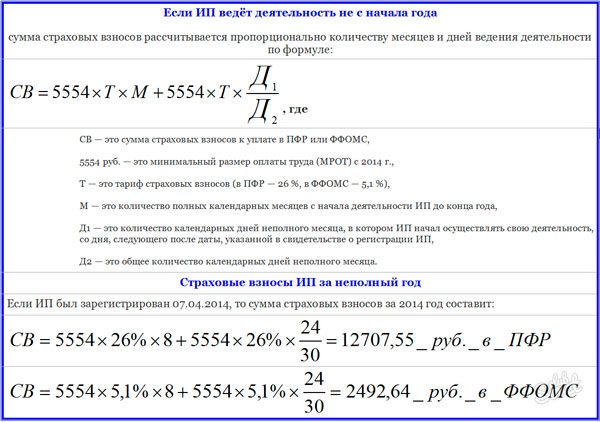

Если ИП ведет деятельность не с начала календарного года, тогда расчет суммы взносов можно производить следующим образом:

Фото: расчет для ИП

Для ООО (организаций)

Общий порядок начисления страховых взносов рассматривался выше (см. подзаголовок «Общие сведения»).

При этом обязанность по начислению и уплате обязательных платежей за наемных работников полностью лежит на работодателе (см. подзаголовок «Кто является плательщиком»).

Читайте также: Тренд на регистрацию ИП для торговли на маркетплейс, какие ОКВЭД выбрать?

Как рассчитать взносы в пфр при закрытии ип

Есть вопрос к юристу? Действующее законодательство не предусматривает возможность для отказа в ликвидации ИП из-за долгов со стороны налоговой или ПФР. Тем не менее долг все равно остается за вами после прекращения деятельности ИП. Если прекращение предпринимательской деятельности планируется в 2014 году, то действует правило о трехгодичном сроке исковой давности.

Рекомендуем прочесть: Завещание у нотариуса оформляется на официальном бланке или простом листе

Штрафные санкции

Страховые взносы, расчет по которым произведен, должны быть уплачены в фонды в установленные сроки. По закону при несвоевременном перечислении ежемесячных платежей контролирующие ведомства вправе предъявить организации пени за каждый день просрочки.

Неустойки, не предусмотренные законодательно, не могут быть применены в качестве санкций, но штрафы бывают весьма внушительными. Существует немало причин, которые могут вызвать неудовольствие внебюджетных фондов. Они вправе оштрафовать компанию за несвоевременную регистрацию в фондах либо за опоздание с предоставлением отчетности по взносам, а также за использование бланков неустановленной формы. Это далеко не полный перечень нарушений, внебюджетный фонд располагает немалой властью и лучше заранее готовить и представлять все необходимые отчетные формы, чтобы иметь возможность что-либо изменить и вовремя отчитаться.

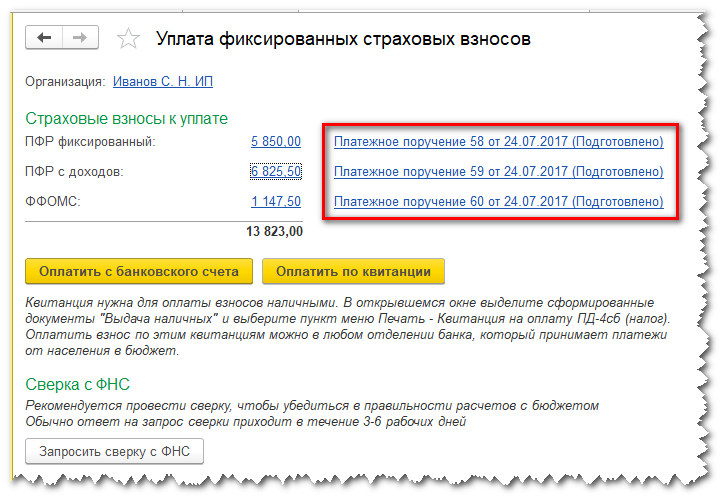

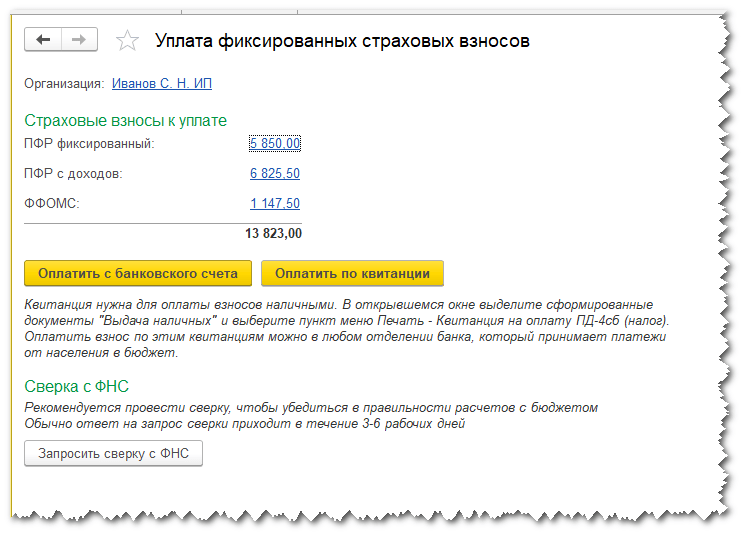

Фиксированные платежи и взносы ИП

Фиксированные платежи и взносы ИП 1) В 2020 году сумма фиксированных платежей за себя для ИП на любой системе налогообложения составит 23 153,33 руб. включающая в себя взносы в: ПФР — 19 356,48 руб. (МРОТ 6 204 руб. × 26% × 12 мес.) ФФОМС — 3 796,85 руб. (МРОТ 6 204 руб. × 5,1% × 12 мес.) ВНИМАНИЕ: С 1 июля 2020 года установлен новый МРОТ — 7 500 рублей, но это никак не отразится на размере страховых взносов, они остаются прежними. Эта сумма уплачивается независимо от того, ведёте предпринимательскую деятельность или нет.

Социальное страхование (ФСС)

Этот фонд отвечает за выплаты работникам компенсаций по больничным листам или на случай производственной травмы. Взносы в этот фонд рассчитываются, исходя из этих цифр:

- по поводу утраты трудоспособности или декрета – 2,9 %;

- по травмам – от 0,2 до 8,5% в зависимости от риска несчастных случаев.

По первой категории с 2020 года зафиксирован максимальный уровень дохода, после которого тариф уже не применяется – 670 тысяч руб.

По второй категории нет максимального уровня по выплатам, расчет ведется в зависимости от класса производственного риска. Выделено 32 класса по риску. Чем выше вероятность получения травмы на производстве, тем больше придется заплатить работодателю в фонд соцзащиты. Для работников бюджетной сферы риск приравнивается к минимальному – первому классу.

Как считать налог на вмененный доход (ЕНВД)

Этот вид налога ИП считают по базовой доходности и по каждому виду деятельности отдельно (не по прибыли, которую получил ИП). Формула расчета: базовая доходность по деятельности * федеральный коэффициент (К1) * региональный коэффициент (К2) * физический показатель * число месяцев.

Ставка может быть от 7,5% до 15%, базовая составляет 15%. Рассчитывается налог каждый квартал. Коэффициенты зависят от региона, местоположения точки и других факторов. Физический показатель для каждого вида бизнеса свой, его нужно уточнять в налоговом законодательстве.

Во многих регионах ЕНВД отменили. Вместо него используют ПСН (патентная система налогообложения). Она проще — ИП просто покупает патент на определенную деятельность на срок от 1 месяца до года.

Расчет налога на доходы ИП на общей системе налогообложения (ОСНО)

Налог исчисляется на основе реальных доходов ИП. На протяжении года ИП платит налог постепенно:

- 50% с января по июнь;

- 25% с июля по сентябрь;

- 25% с октября по декабрь.

После получения первого в году дохода ИП сдает отчет о предполагаемом доходе за год. Налоговая рассчитывает авансовые платежи исходя из предоставленных данных. После этого ИП платит налог на доход по составленному уведомлению. Если получит больше, чем планировал, то доплачивает разницу.

Пример. ИП Маркарян в январе подал декларацию в налоговую, в которой указал, что за год получит 2 000 000 руб. Налоговая посчитала сумму авансов: 2 000 000 * 13% = 260 000 руб. Сумму поделили на периоды: январь-июнь — 130 000 (260 000 / 2), июль-сентябрь — 65000 руб. (25%), октябрь-декабрь — 65000 руб.

Порядок выплаты

Страховые платежи могут быть проведены разовым платежом или разбиты на несколько частей. Выбор предпринимателя определяется спецификой деятельности и ее масштабами. Единоразовый платеж актуален в ситуации, когда представитель бизнеса уверен, что он сможет без вреда для своей деятельности оплатить полную страховую сумму в установленный законом крайний срок. На практике, удобнее и безопаснее отчисления вносить на бюджетный расчетный счет на протяжении года равными частями, определяющими авансовые платежи.

Источники

- https://rtiger.com/ru/journal/kak-rasschitat-nalog-ip/

- https://petroleks.ru/calculator/

- https://101biznesplan.ru/spravochnik-predprinimatelya/nalogi/kak-rasschitat-strahovye-vznosy-ip.html

- https://www.klerk.ru/boss/articles/472870/

- https://moeip.ru/nalog/raschet-3

- https://kontursverka.ru/stati/ip-na-usn-6-rasschityvaem-i-uplachivaem-nalogi-i-straxovye-vznosy

- https://www.regberry.ru/nalogooblozhenie/nalogi-ip

Как определить сумму доходов, которые включаются в налоговую базу

Для целей исчисления «упрощенного» налога доходы считаются полученными на дату, когда вы фактически получили деньги (например, на банковский счет). Такой метод признания доходов называется кассовым. Это означает, что суммы полученной предоплаты ИП включает в сумму облагаемых доходов. Если договор расторгается и нужно возвратить полученный аванс, то сумма возврата отражается в Книге учета доходов и расходов со знаком «-» в том периоде, когда произведен возврат.

Однако, по мнению Минфина РФ, если аванс (предоплата по договору) возвращается покупателю (заказчику) в налоговом периоде, в котором у «упрощенца» не было доходов, то налоговую базу на сумму аванса уменьшить невозможно (Письма Минфина России от 30.07.2012 N 03-11-11/224, от 06.07.2012 N 03-11-11/204). Т.е. по итогам года сумма доходов не может оказаться < 0 в результате отражения операций по возврату авансов.

Хорошая новость! Не все зачисления денежных средств подлежат отражению в книге учета доходов и включению в расчет налога. Не включаются в облагаемые доходы, в частности, следующие зачисления:

- Средства, полученные по договорам кредита или займа, а также средства, полученные в счет погашения таких заимствований;

- Доходы, облагаемые по другим налоговым ставкам (дивиденды, купоны по облигациям и т.п.);

- Доходы, облагаемые в рамках других систем налогообложения (НДФЛ, ЕНВД, патент и т.п.);

- Поступления, которые по своей сути не являются доходами: денежные средства, полученные при возврате бракованного товара, денежные средства, ошибочно перечисленные контрагентом или ошибочно зачисленные банком на расчетный счет налогоплательщика, и т.п.

Пример отражения доходов в книге:

№ п/п Дата и номер первичного документа Содержание операции Доходы, учитываемые при исчислении налоговой базы Расходы, учитываемые при исчислении налоговой базы 1 2 3 4 5 1 20.03.2018 № 3 Предоплата по договору от 20.03.2018 № 1 30 000,00 2 25.03.2018 № 4 Предоплата по договору от 25.03.2018 № 2 40 000,00 3 26.03.2018 № 5 Предоплата по договору от 26.03.2018 № 3 50 000,00 Итого за I квартал 120 000,00 № п/п Дата и номер первичного документа Содержание операции Доходы, учитываемые при исчислении налоговой базы Расходы, учитываемые при исчислении налоговой базы 1 2 3 4 5 4 09.04.2018 № 10 Предоплата по договору от 09.04.2018 № 4 40 000,00 5 22.04.2018 № 6 Возврат предоплаты в связи с расторжением договора от 20.03.2018 № 1 — 30 000,00 Итого за II квартал 10 000,00 Итого за полугодие 130 000,00

Учет

В части учета все довольно просто. Индивидуальный предприниматель не ведет бухгалтерию и не подает ежегодную бухгалтерскую отчетность. Однако налоговый учет он вести обязан. С этой целью предприниматель должен заполнять книгу учета доходов и расходов для субъектов, применяющих упрощенную систему налогообложения. В ней предприниматель фиксирует все свои приходные операции.

Расходы ИП на УСН с объектом «доходы» не учитываются, поэтому графа 5 Раздела I книги учета не заполняется. Однако нужно отразить в книге уплаченные страховые взносы. Они отражаются в Разделе IV.

По книге учета доходов и расходов ИП рассчитывает налог, подлежащий уплате в отчетном периоде. Сведения вносятся в книгу на основании выписки из расчетного счета.

Налоги ИП на УСН

Начнем с самой популярной среди малого бизнеса и ИП системы – упрощённой системы налогообложения (УСН). Предприниматели, работающие на упрощёнке, являются плательщиками единого налога, который заменяет для них уплату НДФЛ от предпринимательской деятельности и налога на имущество, используемого в бизнесе. Объектом налогообложения на УСН являются доходы или доходы, уменьшенные на величину расходов, поэтому здесь можно выбрать вариант «УСН Доходы» или «УСН Доходы минус расходы».

Доходами признаются не только поступления от реализации товаров и услуг, т.е. выручка, но и некоторые другие, называемые внереализационными. К расходам же относят не те, которые сам предприниматель считает обоснованными, а закрытый их перечень, приведенный в ст. 346.16 НК РФ. Надо сказать, что этот список достаточно обширен и большей частью признает реальные расходы ИП. Кроме самих расходов в кодексе прописан и порядок их признания, в частности, учитывать расходы можно только после оплаты. Ответственно надо подойти и к документальному оформлению расходов, т.к. нарушение требований к подтверждающим документам может привести к непризнанию их налоговой инспекцией.

Читайте также: Публичные и непубличные общества: закон и правила регулирования

Налоговой базой на варианте «Доходы» является денежное выражение доходов. Для варианта «Доходы минус расходы» налоговой базой будет денежное выражение доходов, уменьшенных на величину расходов. Чтобы рассчитать сумму налога к уплате, надо умножить налоговую базу на налоговую ставку, которая равна 6% для «Доходов» и 15% для «Доходов минус расходы».

Для развития определенных видов деятельности и привлечения инвестиций в регионы местные власти могут уменьшать стандартную налоговую ставку с 15% до 5%. Узнать, какая ставка и для какой деятельности утверждена на вашей территории, можно в региональном законе об установлении дифференцированных налоговых ставок УСН. Такая преференция применима только для варианта «Доходы минус расходы», а ставка для варианта «Доходы» остается неизменной – 6%. Таким образом, если в вашем регионе действует пониженная налоговая ставка, и вы можете подтвердить свои расходы, то налоги ИП при применении УСН «Доходы минус расходы» могут быть сведены к минимуму.

Но и с учетом расходов важно не переборщить, т.к. здесь у ИП возникает обязанность уплаты минимального налога. Что это значит? Если вы отработали себе в убыток, т.е. расходы превысили полученные доходы, вам придется заплатить минимальный налог в размере 1% от полученных доходов.

Вариант «Доходы» может быть особенно привлекательным возможностью уменьшить единый налог на уплаченные страховые взносы. При этом ИП без работников могут уменьшать начисленный налог на всю сумму взносов, и при небольших доходах может сложиться ситуация, что единого налога к выплате не будет вообще. ИП с работниками могут уменьшить единый налог за счет сумм выплаченных страховых взносов и за себя, и за работников, но не более, чем на 50%.

На «Доходы минус расходы» не разрешается уменьшить рассчитанный к выплате единый налог на сумму страховых взносов, но страховые взносы, которые ИП платит за себя и за своих работников, можно учесть в расходах при расчете налоговой базы, что также уменьшает единый налог к выплате.

Закончим знакомство с упрощенкой ограничениями, которые надо соблюсти для работы на этой системе. Для ИП их немного – количество работников не должно превышать ста человек, не допускается УСН при добыче и реализации полезных ископаемых, кроме общераспространенных, и при производстве большинства подакцизных товаров. Кроме того, ИП может потерять право на упрощенку после того, как его доходы за 2020 год превысят 150 млн руб.

Налоги ИП на ПСН

Патентная система налогообложения или патент ИП – это единственный налоговый режим, предназначенный только для индивидуальных предпринимателей. Патент можно получить на любой вид деятельности, указанный в ст. 346.43 НК РФ. Этот список может быть расширен местными властями, и о том, на какие именно виды деятельности можно приобрести патент, надо узнавать в региональных законах или в территориальной налоговой инспекции.

Патент действует только на территории того муниципального образования, где он выдан, поэтому ИП надо подать заявление в ИФНС по месту действия патента. Для грузоперевозок и развозной торговли разрешено использовать один патент при оказании услуг по всей территории субъекта РФ. Ограничения для этого режима касаются количества нанятых работников – не более 15, а утрата права на применение ПСН произойдет при превышении годового дохода в 60 млн рублей.

Рассчитать годовую стоимость патента довольно просто. Для этого надо знать «потенциально возможный годовой доход» по выбранному виду деятельности и умножить его на 6%. Узнать размер потенциального дохода можно тоже из регионального закона по ПСН. Еще один вариант — калькулятор ФНС для расчета стоимости патента. Выдается патент на срок от одного до двенадцати месяцев, но в пределах календарного года. ИП может иметь несколько патентов и рассчитывать его стоимость по каждому из них.

Оплата патента происходит следующим образом:

- Патент, выданный на срок до шести месяцев, надо оплатить в полном объеме не позднее срока окончания его действия;

- Если срок действия патента составляет от шести месяцев и до года, то одну треть его полной стоимости надо оплатить не позднее 90 дней после начала действия, а две трети — не позднее срока окончания действия патента.

Уменьшить стоимость патента на уплаченные страховые взносы нельзя.

Налоги ИП на ЕНВД

Вмененный налог или вменёнка, так же, как и патент, действует только в отношении некоторых видов деятельности, указанных в ст. 346.26. Региональные законы могут не только ограничить этот список, но и вообще не разрешить применение этого режима на своей территории (например, в Москве). Рассчитывают единый налог на месяц по довольно сложной формуле – БД *ФП* К1* К2*15%.

Давайте разберемся, что означает этот набор букв и цифр:

- БД – это базовая доходность в месяц в рублях (находим в таблице, приведенной в ст. 346.29 НК)

- ФП – физический показатель (указан там же)

- К1 – коэффициент-дефлятор, ежегодно утверждается Правительством РФ. В 2020 году К1 равен 2,005.

- К2 – корректирующий коэффициент, устанавливается региональными законами в пределах от 0,005 до 1.

Поскольку налоговый период по ЕНВД равен кварталу, то обычно рассчитывают сумму налога за три месяца. Заплатить вмененный налог ИП должен до 25-го числа месяца, следующего за отчетным кварталом.

На ЕНВД, так же, как и на упрощёнке, есть возможность уменьшения единого налога к уплате за счет страховых взносов, уплаченных за себя и за работников. Если ИП работает один, то можно вычесть всю сумму взносов, уплаченных за себя, а когда у предпринимателя появляются работники, то учитывать можно взносы за себя и за них, и налог уменьшить можно не более, чем на 50%. Кроме ограничения по числу работников (не более ста), на этом режиме есть и специфические ограничения по физическому показателю, например, площадь торгового зала не должна превышать 150 кв. м.

Налоги ИП на ОСНО

И, наконец, если ИП не выбрал ни один из спецрежимов, то он будет работать на основной системе налогообложения. Кроме НДС по ставке 20%, 10% или 0%, надо платить налог на доходы физических лиц (НДФЛ). Налоговой базой для ИП на этом режиме будут доходы от предпринимательской деятельности, к которым разрешено применять так называемые профессиональные вычеты – документально подтвержденные и экономически обоснованные расходы. Если расходы подтвердить невозможно, то полученные доходы можно уменьшить только на 20%.

Налоговая ставка в общем случае здесь будет равна 13%, если предприниматель был в отчетном году российским налоговым резидентом, т.е. находился на территории РФ не менее 183 дней в течение последовательных 12 календарных месяцев.

А вот если ИП на общей системе решил вести бизнес из-за рубежа, и не был признан налоговым резидентом, то, даже являясь российским гражданином, он попадает в большую финансовую ловушку – все полученные им доходы облагаются по ставке 30%, при этом профессиональные вычеты использовать нельзя.

Страховые взносы на ОСНО можно учитывать в расходах в полном объеме, как за себя, так и за работников. Выбирать ОСНО стоит, если основная часть ваших покупателей будет плательщиками НДС, которым будет с вами выгодно работать, т.к. они получат возможность учесть входящий НДС. И то, надо тщательно рассчитать ваши предполагаемые доходы и подтвержденные расходы.