Надо ли использовать контрольно-кассовый аппарат, в каких случаях необходимо выбивать чек, какой аппарат следует приобрести и еще множество других вопросов о ККМ возникает у предпринимателей.

В данной статье рассмотрим не только основные моменты законодательства по применению ККМ в РК, но и практические ситуации, которые помогут вам при эксплуатации контрольно-кассовой машины.

Все требования по применению ККМ в предпринимательской деятельности установлены следующими законодательными документами:

- (НК РК);

- ;

- Приказ МФ РК « » от 16 февраля 2020 года № 206.

Давайте подробно рассмотрим указанные в этих документах нормы и правила, так как именно от них зависит соблюдение законодательства, а значит и возможные последствия за «незнание» требований по применению ККМ.

Как внести деньги в кассу от учредителя

- Если вы единственный участник — всё просто: вы принимаете единоличное решение о внесении денежного вклада. Нужно подкрепить его письменным распоряжением, и можно внести денежные средства на счет ООО.

- Если учредителей несколько — то каждый должен вложить сумму, пропорциональную величине своей доли. Необходим также протокол собрания учредителей.

Если директор компании и учредитель – один и тот же человек, то в договоре дополнительно стоит поставить подпись третьего лица. Например, заместителя директора или главного бухгалтера. В случае возникновения спорных моментов организацию будет представлять это третье лицо.

Читайте также: Счет фактура образец заполнения. Как заполнять счет-фактуру образец

Когда без ККМ не обойтись, а когда…

Если ваша организация занимается розничной торговлей товаров, выполняет работы или оказывает услуги физическим лицам, то вам лучше сразу купить, зарегистрировать и установить контрольно-кассовую машину. Кроме того, необходимо подробно проинструктировать продавцов-кассиров, как себя вести во всех ситуациях, которые могут возникнуть на практике. Поскольку сотрудники контролирующих (правоохранительных) органов теперь станут для вас постоянными гостями.

Если же доля клиентов, рассчитывающихся наличными деньгами, невелика, и если они для организации являются скорее разовыми, чем постоянными, то трудностей с покупкой, регистрацией, установкой, обслуживанием ККМ и повышенным вниманием со стороны налоговых и правоохранительных органов можно избежать. Естественно, ни о каком нарушении законодательства и речи быть не может.

Договор между гражданами

Есть несколько законных способов принять наличную выручку без использования ККМ, которые мы хотим вам предложить.

Одним из них является прием выручки по договору между двумя физическими лицами. Этот способ хорошо применим для организаций, которые занимаются оказанием услуг (выполнением работ). Однако способ этот применим только в отношении нелицензируемых услуг и работ. Суть его заключается в том, что одной из сторон договора выступает не наша организация, а наш сотрудник как самостоятельное физическое лицо, которое заключает договор и будет лично оказывать услуги. Оплату за оказание услуг (выполнение работ) сотрудник будет принимать сам, выдав при этом соответствующий документ (расписку о получении денег).

При использовании данного метода обратите внимание на следующие особенности.

Во-первых, залогом успешной его реализации будет являться правильно составленный договор (договор купли-продажи, договор оказания услуг, договор подряда или иной договор). Пусть ваш юрист для этих целей разработает специальный договор, в котором укажет все необходимые условия (в том числе оказание услуг или выполнение работ лично).

Во-вторых, деньги берите в руки только после того, как клиент подпишет два экземпляра договора (один из которых тут же заберите себе), а также после того, как клиент возьмет в руки вашу расписку о получении денег (обязательно составьте второй экземпляр расписки, который будет храниться у вас на всякий случай).

В-третьих, если данный клиент обернулся проверяющим и сообщил вам о проверочной закупке, не нервничайте и ведите себя спокойно. Закон на вашей стороне. При составлении акта проверочной закупки обязательно укажите в нем, что между вами и данным физическим лицом был заключен соответствующий договор, копию которого вы можете предоставить в любой момент. Деньги при этом можете не возвращать, они после подписания договора принадлежат вам.

В-четвертых, если все хорошо и клиент не обернулся в проверяющего, не спешите выкидывать ваш экземпляр договора. Положите его в надежное место, и пусть он полежит какое-то время. Мало ли что может случиться.

Договор поручения

Другой способ приема наличных денег без использования ККМ связан с искусственным исключением оборота наличных денег, даже если клиент принес к вам в офис целый чемодан наличности. Суть его — заключение между клиентом и вами (сотрудником вашей компании) договора поручения на внесение денежных средств через банк на расчетный счет компании (путем перечисления денежных средств без открытия банковского счета). Эти правоотношения регламентируются главой 49 Гражданского кодекса.

В данном случае клиент (как юридическое или физическое лицо) заключает с другим физическим лицом (нашим сотрудником) договор, в рамках которого поручает последнему совершить определенные юридические действия — внести денежные средства на указанный расчетный счет без открытия банковского счета. Наш же работник, по тому самому договору, после осуществления операции обязан предоставить клиенту квитанцию либо платежное поручение с отметкой банка о перечислении денег по указанным реквизитам. Такая возможность для банков предусмотрена пунктом 2 статьи 863 Гражданского кодекса, а также положением Центробанка от 09.10.2002 г. № 199-П «О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации».

С подобными операциями мы сталкиваемся каждый месяц, когда производим оплату за квартиру, за домашний телефон, коммунальные платежи и т.п.

Ключ к успешному оформлению данной сделки — правильно оформленный договор, в котором, помимо всего прочего, следует обязательно указать, что поручение будет исполнено поверенным лично и что договор является безвозмездным. Кроме того, никаких сроков исполнения поручения в договоре указывать не нужно, ведь такой договор будет бессрочным, а значит, никто не будет интересоваться, почему деньги не переведены на расчетный счет организации, а лежат в сейфе (п. 2 ст. 971 ГК РФ).

Деньги принимайте (берите в руки) только после того, как клиент подпишет данный договор в двух экземплярах (один из них сразу же заберите себе и положите его в сейф), а также после того, как передадите клиенту расписку о получении денег по договору.

Даже если он достанет из кармана служебное удостоверение сотрудника милиции или Федеральной налоговой службы, а также постановление или другой документ на проведение проверочной закупки, вы в любом вышестоящем органе, суде докажете, что деньги у данного товарища принимались не за реализацию товаров (работ, услуг), а по договору поручения.

Читайте также: Как правильно рассчитать рентабельность в 2020 году и что это такое простым языком?

В любом случае помните: сотрудник милиции или налоговой инспекции, понимая последствия данных правоотношений, не будет подписывать подобные документы и под мягким предлогом откажется от заключения такой сделки. Зачем же ему просто так терять свои деньги!

Учредитель внес деньги в кассу

По договору займа учредитель внес деньги в кассу, которые в тот же день были израсходованы на выдачу заработной платы и как подотчетные суммы. Банк говорит, что мы так делать не имеем право, что нужно было сначала сдать их в банк. Банк оперирует п. 2 Указания ЦБ РФ от 20.06.2007 N 1843-У:

Наличные деньги, принятые юридическими лицами, не являющимися кредитными организациями, и индивидуальными предпринимателями от физических лиц в качестве платежей в пользу иных лиц в случаях, соответствующих законодательству Российской Федерации, не могут расходоваться на цели, указанные в абзаце первом настоящего пункта, и подлежат сдаче в полном размере в кассы кредитных организаций (их структурных подразделений).

Инструкция, как правильно оприходовать деньги

Порядок действий при совершении операции:

- Заполнить ПКО.

- Зарегистрировать его в журнале кассовых операций.

- Если кассиром является другое лицо, он обязан проверить документ, сверить подписи на нем в соответствии с образцами подписей.

- Принимая наличность, кассир должен убедиться, что вноситель может следить за его действиями.

- После пересчета денежных средств, уполномоченное лицо (кассир) расписывается на ПКО, проставляется дата операции. В случае обнаружения недостатка фактических денежных средств и отказа вносителя довнести деньги, ПКО должен быть перечеркнут и передан вышестоящему должностному лицу для переоформления на фактическую сумму внесения.

- Квитанция об оплате передается вносителю денежных средств с подписью и штампом.

- Если документ оформляется в электронном виде, квитанция может быть направлена вносителю по его просьбе на электронную почту.

- Бухгалтер делает соответствующие проводки.

После завершения работы, в конце дня, кассир обязан свести остаток денежных средств по кассовой книге и сверить его с фактической суммой наличных, оприходованных в кассе. Все расхождения должны быть устранены в день их образования. После выверки кассир заверяет записи подписью. Далее все записи проверяются главным бухгалтером (руководителем) и также ставиться их подпись.

Документы могут быть заполнены бумажном носителе вручную или посредством электронного документооборота. Наличие исправлений не допускается. Обязанность организации хранения документов, лежит на руководителе.

Учредитель вносит деньги

Как правило, в этой ситуации помогает учредитель и перечисляет на счет фирмы необходимые денежные средства. Как лучше оформить получение этих денег, чтобы не платить дополнительных налогов ни фирме, ни самому учредителю? Рассмотрим два наиболее эффективных способа решения данной проблемы: с помощью договора займа и договора дарения.

Пример 2. 15 января 2003 года ЗАО «Актив» получило долгосрочный займ от своего учредителя ООО «Пассив» в сумме 250 000 руб. 15 января 2003 года бухгалтер «Актива» сделает проводку: Дебет 51 Кредит 67 — 250 000 руб. — получен долгосрочный заем. В бухгалтерском учете «Пассива» будет сделана запись: Дебет 58 Кредит 51 — 250 000 руб. — предоставлен заем.

НТВП Кедр

Согласно пункту 2 статьи 248 НК РФ имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги).

На основании указанной нормы НК РФ при получении налогоплательщиком имущества, имущественных прав, работ или услуг безвозмездно их стоимость, определенная в установленном порядке, должна быть включена налогоплательщиком в состав доходов для целей налогообложения прибыли, если иное не предусмотрено статьей 251 НК РФ, определяющей перечень доходов, не учитываемых для целей налогообложения прибыли.

Что такое и как оформить займ от учредителя

Займ от учредителя, вне зависимости от его вида и формы, отличная возможность для фирмы поправить свое материальное положение. Кроме правильно составленного договора и подписанного сторонами договора для его заключения не требуется ничего. Это очень удобно и быстро.

- Если кредитор и руководитель фирмы один и тот же человек, он имеет право заключить займ сам с собой.

- Чтобы не было проблем с урегулированием спорных ситуаций по закону, подписание документа должно проходить в присутствии третьей стороны, имеющей право подписи.

- Третьей стороной может быть главный бухгалтер или заместитель руководителя.

Интересно почитать: Пфр личный кабинет физического лица зарегистрироваться

Как внести деньги в кассу от учредителя

В средства труда вносят те вещи, с помощью которых люди работают — станки, машины, здания, компьютеры и другие. Эту группу вещей называют СРЕДствами труда, потому что СРЕДи них осуществляется труд людей на предприятии. Средства труда образуют окружающую СРЕДу, в которой трудится человек.

Вот допустим, руководство предприятия решило приобрести оборудование на сумму 1000000 руб. Тогда пришлось бы брать нужную сумму налички из сейфа и ехать с ней к продавцу. Сумма не маленькая и её сохранность никто не гарантирует. Тем более государство запрещает организациям расплачиваться наличными деньгами, если сумма превышает 100000 руб.

Взнос от учредителя

- Дт 08 Кт 75 — внесение основных фондов в качестве УК;

- Дт 19 Кт 75 — принятие к учету НДС по внесенному объекту;

- Дт 01 Кт 08 — включение внесенных объектов в состав объектов основных средств учреждения;

- Дт 75 Кт 80 — регистрация изменений в учредительном соглашении организации, запись фактического увеличения капитальных вложений на уставные цели.

«Многие учредители вносят взнос в уставный капитал сразу на расчетный счет организации. Эта операция отражается на счете 51, однако по «Кассе» данных нет. Насколько это верно? Нам нужно вернуться к первичным документам и проверить, каким именно способом были внесены деньги на расчетный счет фирмы, ведь перевести деньги можно разными способами: 1) взнос мог быть переведен на счет организации с личных счетов учредителей; 2) учредители могут внести вклад переводом без открытия счета; 3) взнос мог быть внесен на расчетный счет по «объявлению на взнос наличными». В первых двух случаях создание первичных кассовых бумаг не требуется. Но третий вариант требует оформления кассовых документов. Объявление на взнос наличных оформляется только от организаций, пополняющих свой счет (п. 3.1 гл. 3 разд. II Положения о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации, утв. ЦБ РФ 24 апреля 2008 г. N 318-П, в ред.

Читайте также: Три дня для выплаты отпускных: раньше можно, позже запрещено

Как положить деньги на расчетный счет ИП?

Прежде, чем вносить средства на расчетный счет, предпринимателю стоит определить для этого законные основания. В противном случае появляется риск дополнительного налогообложения, штрафных санкций и недоразумений в отношениях с российскими банками.

Если сдается не выручка, то в квитанциях о приеме наличных следует указать «Пополнение счета собственными денежными средствами» или другую формулировку с тем же смыслом.

Если деньги в банк передает оформленный у ИП работник, то пополнение от его имени будет зачтено как сдача выручки, и станет базой для начисления налогов.

Но помощь или займы от друзей и родственников включать в налогооблагаемую базу не стоит. Это обойдется слишком дорого и лишит возможности вернуть полученную сумму из оборота на законных основаниях. Такие деньги нужно:

- либо вносить от своего лица;

- либо оформлять как заем с указанием займодавца.

Заемные средства в установленный договором срок можно свободно снять с расчетного счета.

Еще один законный вариант – заранее включить лицо, пополняющее расчетный счет в список тех, кто имеет доступ к счету. Его данные и подпись буду зарегистрированы в банке. Но вопрос пополнения им счета без начисления налогов придется решать отдельно.

Внесение учредителем денег в кассу на пополнение оборотных средств

Процентный займ дает возможность учредителю забрать дополнительные суммы в качестве процентов, а также дает дополнительные расходы для компании, которые уменьшают налоговую базу по налогу на прибыль. При выплате процентов по займу компания удерживает НДФЛ. Налоги: Суммы, полученные по договорам займа не включаются в состав доходов для целей налогообложения Оформление: Договор займаЕсли учредитель вносит суммы частями, для удобства рекомендую подписать один договор с условием, что учредитель перечисляет компании-заемщику деньги частями Бухгалтерские проводки: Дебет 51 Кредит 66 — получен краткосрочный займ, сроком до одного года илиДебет 51 Кредит 67 — получен долгосрочный займ, сроком более одного года Минусы: Не подходит для нулевки, если учредитель хотел бы внести небольшую сумму и забыть (т.е.

При возникновении спорной ситуации банк, осуществивший перевод, представит сведения о нем. Кроме того, можно представить нотариально заверенный скриншот страницы системы, на которой отражена операция. Зачастую имеет место ситуация, когда деньги нужны организации в срочном порядке, а у учредителя нет возможности лично пополнить расчетный счет.

Интересно почитать: Субсидия для молодой семьи в 2020 году список документов

Как оформить заем от учредителя в кассу

Если нет возможности погасить заем в прописанные сроки, достаточно составить дополнительное соглашение, пролонгировать договор и прописать новые условия возврата. Если получилось так, что у организации так и не нашлось средств для погашения займа, взятого у своего учредителя, – через три года после окончания срока действия договора невозвращенную сумму необходимо списать в прибыль и заплатить с нее налог на прибыль.

Далее с учетом этих данных нужно составить договор займа. Мы приводим упрощенный шаблон, укажите в нем все вышеописанные условия. Многие бухгалтеры придерживаются мнения, что безопаснее составлять договор с процентами, причем заем должен быть выдан под процент не ниже ставки рефинансирования на текущий момент. Эксперты же признают, что это стереотип. И вполне логично, что учредитель одалживает своей организации средства без процентов.

Учредитель внес сумму в кассу организации, как отразить в бухучете

Также, принимая помощь от учредителя, можно прописать условие о том, что заем беспроцентный (ст. 808 и 809 ГК РФ).Если этого условия не будет, по умолчанию считается, что заем с процентами.* А значит, в дальнейшем придется включать данные затраты в расходы при УСН. Образец составления договора займа приведен на рис. 1.

При приостановке приобретения (строительства) инвестиционного актива на период более трех месяцев прекратите включать проценты в стоимость инвестиционного актива с первого числа месяца, следующего за месяцем приостановления приобретения (строительства) актива. В этот период включите их в состав прочих расходов организации.

Корпоративная карта: как операции по ней отражаются в бухучете

Сегодня многие компании и предприниматели пользуются корпоративными денежными картами. При помощи таких карт сотрудники могут снимать деньги с банковского счета, делать покупки в интересах работодателя, а также вносить деньги на счет. В сегодняшней статье мы расскажем о том, как отразить эти операции в бухучете: какой бухгалтерский счет использовать, в каком случае оприходовать деньги в кассу, и как поступить, если снятие наличных с корпоративной карты прошло по банковской выписке более поздней датой.

Как правильно оформить взнос учредителя в кассу

Денежные средства можно внести в кассу предприятия или на расчётный счёт. При внесении в кассу предприятия кассир оформляется приходный кассовый ордер, а учредителю выдаётся квитанция к приходному кассовому ордеру, что служит основанием оприходования внесённых денежных средств в кассу предприятия.

При внесении денежных средств в кассу предприятия, помните, что при этой операции также необходимо соблюдать кассовую дисциплину. При внесении уставного капитала в кассу контрольно-кассовая техника не нужна (ККТ), пробивать кассовый чек не надо, так как это не является выручкой предприятия.

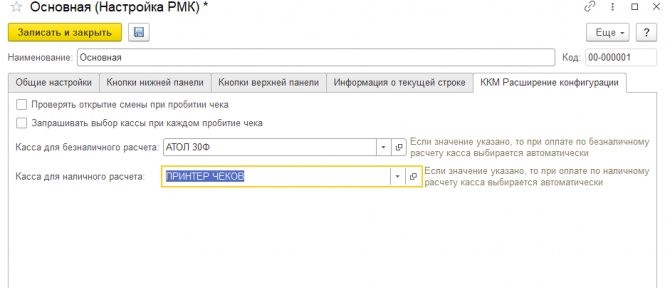

Две или более касс РМК Розница 2.2. ИНН покупателя РМК.

Две или более касс РМК Розница 2.2 ПРОФ

Тестирование: Розница (базовая), редакция 2.2 (2.2.9.19), Розница, редакция 2.2 (2.2.9.19) 1С:Предприятие 8.3 (8.3.10.2667)

Что такое расширение?!

«Механизм расширения конфигурации – это специальный механизм, предназначенный для доработки расширяемой конфигурации без изменения этой конфигурации (в том числе без снятия с поддержки).

Основное назначение расширения конфигурации – это доработка прикладного решения при внедрении (или в «облаке») под нужды клиента. При этом дорабатываемую конфигурацию не надо снимать с поддержки. В результате сохраняется простота обновления типового прикладного решения, стоящего на поддержке, с необходимостью выполнять доработки. Следует учитывать тот факт, что в системе могут функционировать более одного расширения.»

!!! Версии расширения, внешних обработок совпадают с версиями конфигурации на которых они тестировались.

Если у вас другая версия конфигурации, уточняйте работоспособность.

Обязательно сохраните резервную копию базы, и проверяйте работу на тестовой копии. Удалить кассы ККМ и пробитые чеки штатными методами будет не возможно.

Читайте также: Решение о подтверждении полномочий генерального директора образец

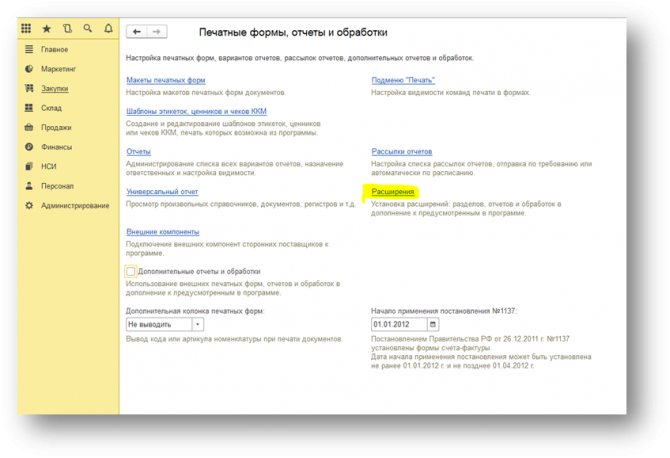

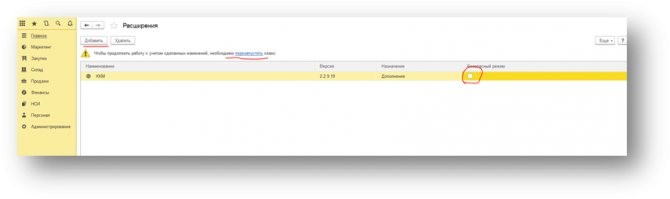

- Подключаем расширение конфигурации

Переходим «Администрирование» – «Печатные формы, отчеты и обработки» – «Расширения»

Нажимаем добавить и в открывшемся диалоговом окне выбираем ККМ.cfe и убираем галочку «безопасный режим», перезапускаем программу.

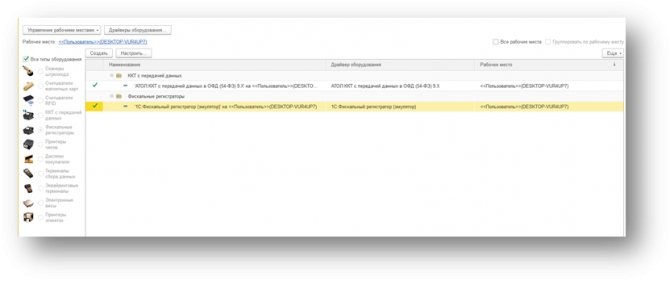

- Подключение оборудования

У меня будет два оборудования, одна касса ККМ с передачей данных АТОЛ 30Ф и эмулятор фискального регистратор.

Переходим «Администрирование» – «Подключаемое оборудование» и выполняем штатные действия.

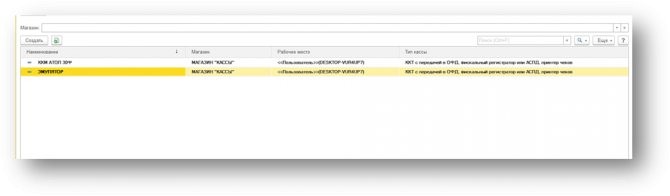

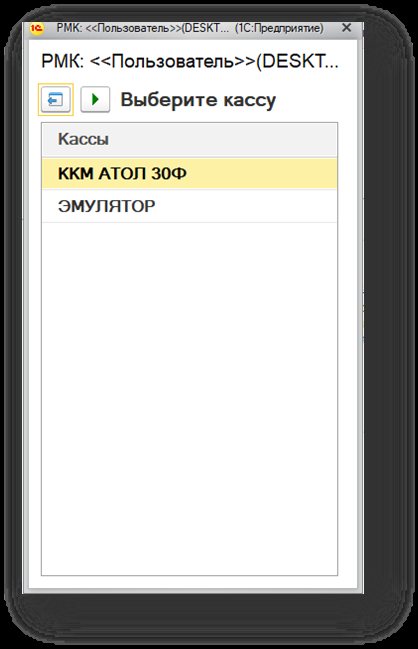

- Создание кассы ККМ

Перейти «НСИ» –« Кассы ККМ» и создать две кассы.

Штатные методы 1С:Розница 2.2 Не позволяют создавать две кассы ККМ на одну организацию и на одно и тоже рабочее место, но в расширении это исправлено. Поэтому можно создавать не ограниченно количество касс ККМ.

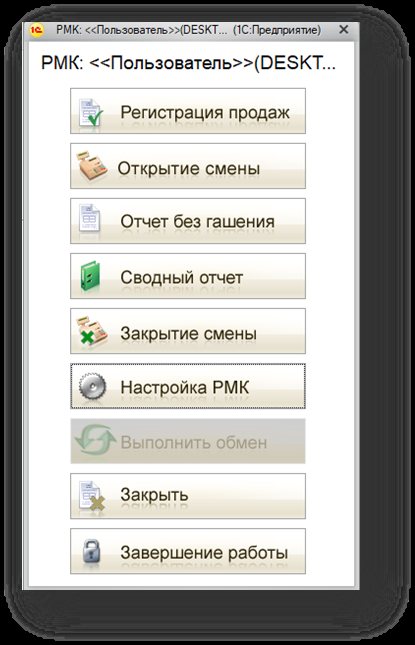

- Работа в РМК (Рабочее место кассира)

Продажи – РМК (Управляемый режим) или кнопка F11

- Открытие смены

Если смены не открыты на обоих устройствах, тогда программа откроет список устройств для открытия смены. Если смена не открыта на одном устройстве, тогда просто откроет смену.

С обновлением от 17.07.2019 для версий ПРОФ добавлена возможность открывать смену только на нужной кассе, так же перед началом печати чека на соответствующей кассе.

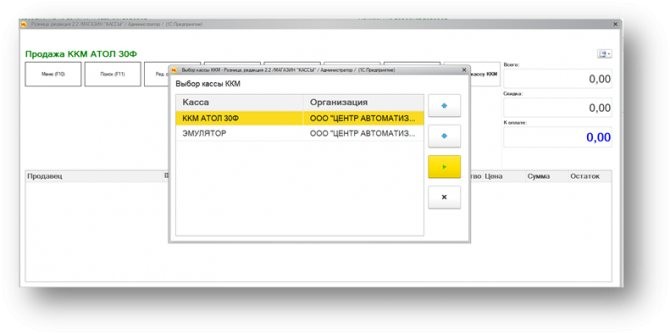

- Регистрация продаж

После открытия переходим в Регистрацию продаж

При открытии программа предложит выбор на какой кассе вы будете работать.

Выбор кассы происходит ни при каждом пробитие чека, а когда это необходимо, каждый раз выбирать кассу это доставляет не удобство.

Исправлено с обновлением от 17.09.2019 для версии проф.

Выбираем нужную кассу, в верхней части отображается текущая выбранная касса.

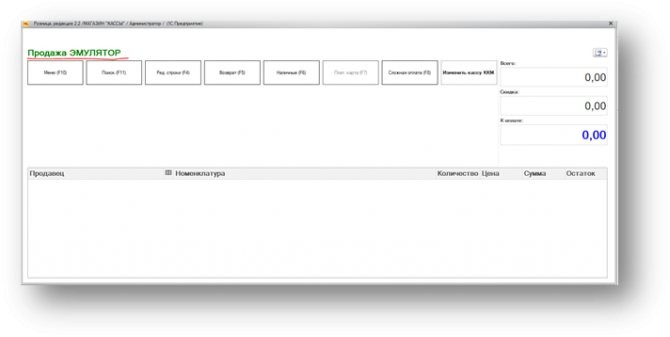

Пробитие чека на эмуляторе

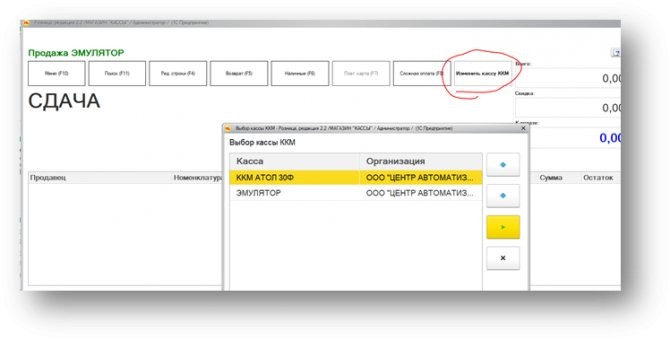

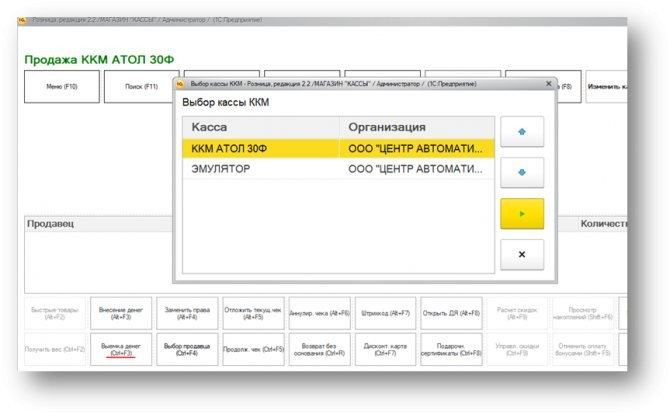

- Изменить кассу ККМ

Выбор кассы происходит по кнопке «Изменить кассу ККМ»

Пробитие чека на АТОЛ 30Ф

Можно закрывать смены.

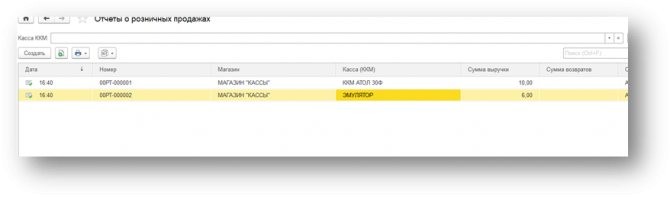

После закрытия смены формируются два документа отчет о розничных продажах, один по кассе другой по эмулятору.

- Отчет о продажах

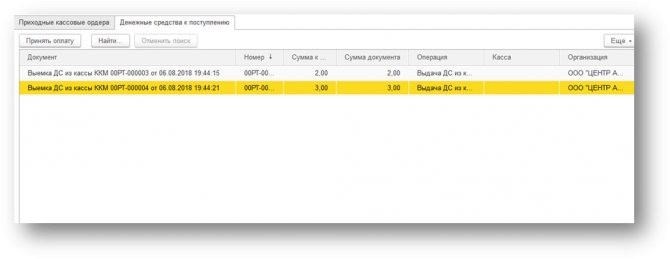

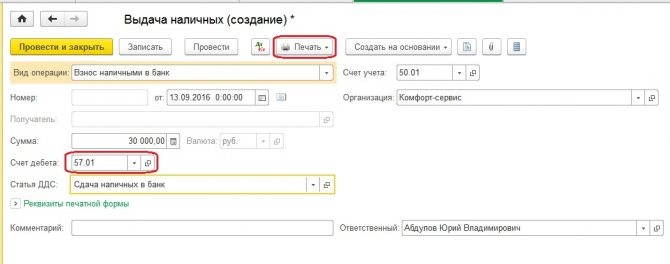

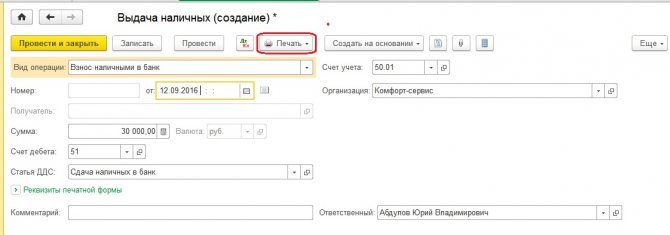

- Выемка денежных средств

Перед каждой выемкой денежных средств программа предлагает выбрать кассу

Проверить можно в документах «ПКО» — «Денежные средства к поступлению»

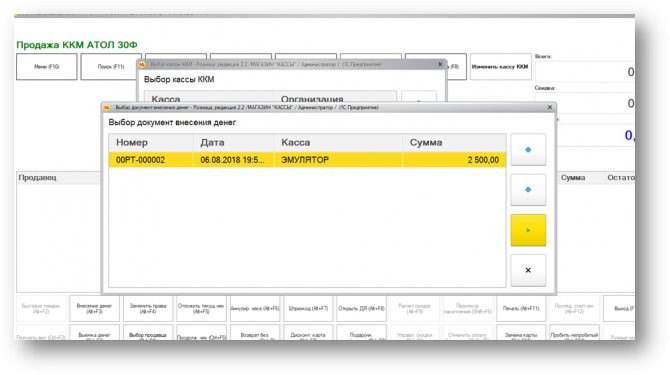

- Внесение денежных средств

Программа открывает список расходных кассовых ордеров.

Выбор кассы происходит после внесения денежных средств, на какой кассе продолжить работу. Выбор кассы не происходит, так как уже в РКО содержатся сведения о кассе ККМ.

Обновление от 06.10.2018

Читайте также: Как правильно написать заявление о регистрации ККТ в 2020 году

— Добавлен альтернативный режим РМК для Магазин Одежды и Обуви

Пока не исправлено открытие стандартного режима РМК при старте программы в альтернативном режиме приходится закрывать в ручную.

Обновление от 20.11.2018

— Проверена работоспособность внешней обработки и расширения на Розница (2.2.10.19), расширение Ювелирный магазин (2.2.9.20)

Обновление от 22.11.2018

— Исправлена ошибка при выборе касс ККМ, если пользователь нажал на кнопку выбрать кассу и не выбрал, то программа запоминала весь список касс Две или более касс РМК Розница 2.2 ПРОФ (Расширение конфигурации)

Обновление от 15.01.2019

— Две или более касс РМК Розница 2.2 ПРОФ (Расширение конфигурации) адаптированна для работы с конфигурацией версии 2.2.11.24

— Добавлен драйвер Драйвер1СФискальныйРегистраторЭмулятор, в этой версии он снят с поддержки

— Две или более касс РМК Розница 2.2 Базовая (Вешняя обработка РМК) адаптированна для работы с конфигурацией версии 2.2.11.24

Обновление от 23.01.2019

— Две или более касс РМК Розница для Казахстана, редакция 2.2 (Расширение конфигурации) адаптированна для работы с конфигурацией версии 2.2.1.15

Обновление от 17.06.2019

— Две или более касс РМК Розница 2.2 ПРОФ (Расширение конфигурации) адаптированна для работы с конфигурацией версии 2.2.12.30

— В архиве содержатся расширения для работы с версиями 2.2.11.30, 2.2.12.30

Обновление от 5.07.2019

— Добавлено расширение Две или более касс РМК Розница 8. Магазин автозапчастей ПРОФ

— В архиве содержатся расширения для работы с версиями 2.2.12.30

Обновление от 17.07.2019

— Расширение Две или более касс РМК Розница 2.2 ПРОФ версия 2.2.12.30 добавлена возможность открывать смены перед печатью чека, программа будет запрашивать открытие смены.

— Расширение Две или более касс РМК Розница 2.2 ПРОФ версия 2.2.12.30 добавлена возможность запрашивать выбор кассы при каждом пробитие чека.

— Расширение Две или более касс РМК Розница 8. Магазин автозапчастей ПРОФ версия 2.2.12.30 добавлена возможность открывать смены перед печатью чека, программа будет запрашивать открытие смены.

-Расширение Две или более касс РМК Розница 8. Магазин автозапчастей ПРОФ версия 2.2.12.30 добавлена возможность запрашивать выбор кассы при каждом пробитие чека.

Не исправленные ошибки. Выемка денежных средств — если у вас ручная установка кнопок нижний панели то выемку денежных средств нужно производить по кнопке «?» (правый верхний угол) — «Прочее операции» — «Выемка денег» или стандартной комбинацией клавиш «Ctrl+F3», иначе расширение не запросит выбор кассы ККМ.

Обновление от 15.08.2019

— Расширение Две или более касс РМК Розница 2.2 ПРОФ версия 2.2.12.30_2.2.13.8 добавлена возможность печати ИНН покупателя из кассового интерфейса (РМК), при оплате есть возможность выбрать контрагента.

Обновление от 20.02.2020

— Расширение Две или более касс РМК Розница 2.2 ПРОФ адаптирована для работы с версией конфигурации 2.3.3.12.

— Внешняя обработка адаптирована для работы с версией конфигурации 2.3.3.12 Добавлена возможность создавать ярлык запуска внешней обработки.

-Две или более касс РМК Розница 8. Магазин одежды и обуви ПРОФ адаптирована для работы с версией конфигурации 2.2.13.12. управляемое приложение

Обновление от 29.02.2020

-Две или более касс РМК Розница 8. Магазин одежды и обуви ПРОФ адаптирована для работы с версией конфигурации 2.3.3.12. управляемое приложение

Рарус прекратил поддержку альтернативного режима РМК

Настройка ККМ

Обновление от 10.06.2020

Расширение Две или более касс РМК Розница 2.2 ПРОФ + Внешняя обработка, адаптирована для работы с версией конфигурации 2.3.4.33

-Добавлена возможно выбора кассы горячими клавишами (Ctrl+Z)

-Добавлена возможно установить для какой кассы соответствует тип оплаты, при данной настройки программа не запрашивает выбор кассы при оплате.

— Обработка «Заполнение справочников ККМ» адаптирована для работы с версией 2.3.4.33

Обновление прикладных решений в течение 12 часов.

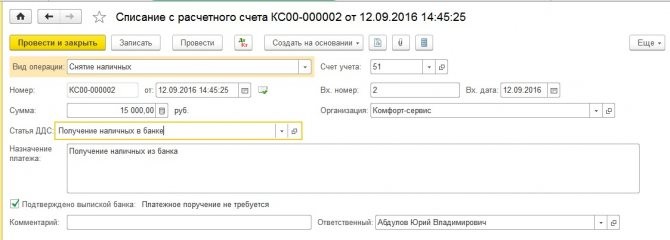

Поступление наличных денег в кассу

Наличные деньги поступают в кассу организации:

- с банковских счетов организации

- от покупателей (выручка от продаж)

- от подотчетных лиц (возврат неиспользованных сумм)

- в оплату за денежные документы

- от сотрудников организации (возврат займов, возмещение ущерба)

- от учредителей (внесение уставного капитала) и т.д.

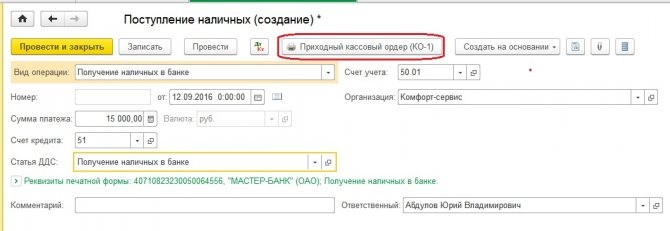

Операции по поступлению денежных средств в кассу оформляются унифицированным первичным документом — Приходным кассовым ордером (форма КО-1). Бухгалтер выписывает (оформляет на компьютере) 1 экземпляр приходного кассового ордера. Отрывную часть (квитанцию) необходимо заверить печатью и выдать лицу, внесшему деньги в кассу.

Деньги, которые поступают в кассу как выручка за товары, работы, услуги нужно оформлять с применением кассового аппарата, т.е. помимо квитанции к приходному ордеру покупателю должен быть выдан кассовый чек. Если в течение дня таких операций совершается несколько (например, работа магазина), то покупатель получает только чек, а в конце дня на сумму общей выручки оформляется один приходный ордер. Подробнее о работе с кассовой техникой тут >>

Кассовые документы

Операции по кассе должен проводить уполномоченный на это сотрудник (кассир), при его отсутствии эти функции может выполнять руководитель (ИП). При наличии нескольких кассиров назначается старший кассир.

Кассовые документы должен формировать главный бухгалтер или другое назначенное должностное лицо (руководитель, ИП, кассир и т.д.) с которым заключен договор об оказании услуг по ведению бухгалтерского учета.

В 2020 году кассовые операции оформляются следующими документами:

- Приходный кассовый ордер (ПКО) – заполняется при каждом поступлении денег в кассу

. Если наличность оформляется чеком кассового аппарата или бланком строгой отчетности, то разрешается составлять ПКО на общую сумму принятых наличных денег за рабочий день (смену). - Расходный кассовый ордер (РКО) – заполняется при выдаче денег из кассы

. При получении ордера (например, от сотрудника который отправился за покупкой канцтоваров) кассир должен убедиться, что РКО подписан главным бухгалтером (руководителем) и проверить документы, удостоверяющие личность сотрудника. - Кассовая книга (форма КО-4) – в книгу заносятся данные по каждому приходному и расходному кассовому ордеру. В конце рабочего дня кассир должен сверить данные кассовой книги с данными кассовых документов и вывести сумму остатка наличных денег в кассе. Если в течения дня кассовых операций не было, то кассовая книга не заполнятся.

- Книга учета (форма КО-5) – заполняется только в случае, если на предприятии работает несколько кассиров. Записи в книгу заносятся в течение рабочего дня в момент передачи наличных денег между старшим кассиром и кассирами и подтверждаются их подписями.

- Расчетно-платежная ведомость и платежная ведомость – оформляются при выдаче заработной платы, стипендий и других выплатах работникам.

Примечание

: в отношении обязанности ведения документации, установленной Постановлением Госкомстата России от 25.12.1998 N 132 (формы КМ-1-КМ-9, ТОРГ-1-ТОРГ-31 и др.), Минфин указал, что с введением онлайн-касс это необязательно (Письмо Минфина РФ от 16 сентября 2016 г. N 03-01-15/54413).

Кассовые документы можно вести в бумажной форме или в электронном виде:

- Документы на бумажном носителе

оформляются от руки или с использованием компьютера (другой техники) и подписываются собственноручными подписями. - Документы в электронном виде

оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Напоминаем

, что такие отчетные документы как: КУДИР, Книга учета БСО и документы, связанные с применением кассового аппарата (отчет и журнал кассира-операциониста), к кассовой дисциплине

не относятся

.