Бухгалтерское отражение сделок по закупке и реализации товаров в рознице при учете товаров в закупочных ценах осуществляется в следующей последовательности:

- получение продукции от поставщика, взаиморасчеты согласно договору;

- отображение покупных цен в бухгалтерском учете предприятия, оприходование продукции на розничный склад или её перемещение с основного.

- реализация товаров покупателю, приобретающему его для личного использования; взаиморасчеты с заказчиком, подтверждение оплаты;

- определение финансовых результатов сделки, мониторинг результатов продажи.

Под розничной торговлей понимается вид торговой деятельности, который связан с закупкой и последующей реализацией продукции конечным потребителям.

Примечание от автора! Основное предназначение активов, реализованных в розничной торговле, — личное потребление. Реализация товаров, приобретаемых для осуществления дальнейшей перепродажи, учитывается в оптовой торговле.

При розничной торговле сделка осуществляется на основе договора купли-продажи, выраженного в устной форме. Оплата осуществляется наличными с использованием кассовых аппаратов в соответствии с законодательными изменениями в Федеральном законе 54-ФЗ от 22.05.2003 или банковскими картами по договору эквайринга при наличии в магазине платежных терминалов.

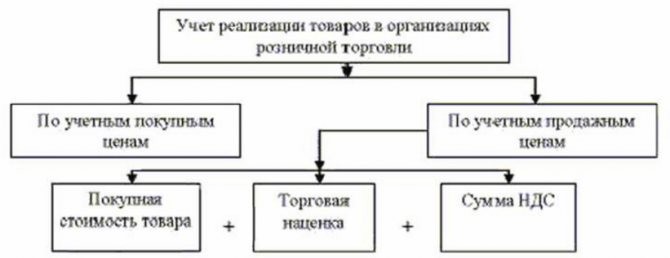

Правила ведения бухгалтерского учета розничного предприятия допускают осуществление учета товаров как в закупочных, так и в продажных ценах. Механизм учета товара в розничной торговле в покупных ценах идентичен с оптовой торговлей. Закупка товаров отображается на сч. 41, дополнительно открывается субсчет 41.2 для учета товаров в рознице.

Следует иметь в виду! Порядок учета продукции на складе должен быть зафиксирован в учетной политике фирмы.

Для подведения итогов предпринимательской деятельности по розничной торговле определяется финансовый результат, фиксируемый в бухгалтерском учете компании на сч. 90. Документ-основание для проведения мониторинга – отчет о розничных продажах, формируемый из чеков ККМ при закрытии смены.

Основные проводки по розничной торговле при учете товаров в закупочных ценах:

- Покупка товаров у поставщика

Операция Проводка Оприходование поступившей продукции на складе Дт41.2 Кт60 Учет входного НДС Дт19.03 Кт60 Учет транспортно-заготовительных издержек Дт41 Кт60 – при включении транспортных издержек в покупную стоимость Дт44 Кт60 – при обособленном учете транспортных затрат Оплата поставщику за приобретенную продукцию Дт60 Кт50,51 Перемещение ранее закупленного товара на соответствующий розничный склад Дт41.2 Кт41.1Примечание от автора! Способ учета транспортных издержек выбирается компанией самостоятельно и должен быть отображен в учетной политике фирмы.

- Продажа товаров розничным покупателям

Операция Проводка Передача продукции, списание себестоимости Дт90.02 Кт41.2 Учет полученной от продажи выручки Дт62.Р Кт90.01 (дополнительно к счету 62 открывается субсчет 62.Р, фиксирующий розничную выручку) Учет безналичных платежей эквайринговых операций Дт57.03 Кт62Р Получение наличных денежных средств от покупателей Дт50 Кт62Р Зачисление на расчетный счет доходов по эквайринговым операциям Дт51 Кт57.03 (Дт91.02 Кт57.03 – удержание комиссии банка за обработку платежей). - Расчет финансового результата сделки

Дт90 Кт99 – прибыльДт99 Кт90 – убыток

Бухгалтерский учет в розничной торговле

На продажу товар был выставлен по 210 рублей за штуку (100 штук в партии). За операционный день магазин продал 30 единиц на сумму 6 300 рублей.

Бухгалтерские проводки по закупке товара:

- Дт41.1 Кт60 – 15 000 руб. – тара поступила на основной склад.

- Дт41.1 Кт60 – 300 рублей – доставка включена в первоначальную стоимость товара.

- Дт41.1 Кт41.2 – 10 000 рублей – часть товара была перемещена для реализации в розницу.

- Дт60 Кт51 – 15 300 руб. – произведен полный расчет с поставщиком.

В конце рабочего дня после закрытия кассовой смены на основании отчета о розничных продажах бухгалтер ООО «Сад» составил следующие бухгалтерские проводки:

- Дт62Р Кт90.01 – 6 300 рублей – отображение полученной за день выручки от продажи тары.

- Дт90.02 Кт41 – 4 590 рублей – списана себестоимость проданной продукции.

Примечание! Формирование первоначальной цены = (стоимость партии + ТЗР) / количество штук в партии = (15 000 + 300) / 100 = 153 рубля за единицу. - Дт50 Кт62Р – 6 300 рублей – все товары были оплачены за наличный расчет.

Для расчета финансового результата проводится анализ сч. 90 и определение остатка на по дебету или кредиту счета:

Сальдо нач Дт Сальдо нач Кт 4 590 6 300 Обороты 4 590 Обороты 6 300 Сальдо кон. Сальдо кон. 1 710

Так как выручка магазина превысила издержки на закупку тары, то общество с ограниченной ответственностью «Сад» получило прибыль от реализации данной продукции.

Отображение финансового результата на сч.99:

- Дт90 Кт99 – 1 710 рублей – прибыль.

Кассовые аппараты в рознице

Изменения в законе «О применении контрольно-кассовой техники» предъявляют повышенные требования к операциям по розничной торговле. Обязанность по установке ККТ появляется у всех экономических субъектов, работающих с наличной оплатой. Для некоторых категорий продавцов сделано небольшое исключение в виде отсрочки, но уже в обозримом будущем вся розница должна будет выдавать покупателям кассовые чеки с подтверждением об оплате товара.

Кассовые аппараты нового образца должны иметь возможность подключения к Сети Интернет, благодаря чему налоговые органы оперативно поступает вся фискальная информация. В результате уменьшается объем проверок, у владельцев же магазина шансов скрыть выручку практически не остается.

Покупатели с введением в действие новых положений о ККТ получают некоторые преимущества: теперь чеки можно получить не только с использованием бумажной кассовой ленты, но и в электронном виде.

Читайте также: Какой Статус Ставить в Платежке при Оплате в Роспотребнадзор ИП

До 01.07.2018 года обойтись без применения кассового аппарата могут субъекты на ПСН И ЕНВД. Если розничная торговля осуществляется с использованием ЕНВД, необходимо быть готовым выдавать покупателям по их требованию бланки строгой отчетности. После указанной даты аппараты ККТ будут фиксировать наличную выручку у всех субъектов розницы. Отсутствие кассовых аппаратов при наличных расчетах приведет к начислению штрафов.

Бухгалтерский учет в организациях торговли ведется по общим правилам, но с некоторыми нюансами. Формирование записей о полученных и реализованных товарах зависит от специфики продаж. Автоматизация учета значительно повышает результативность, позволяет оперативно проводить текущие операции, получать актуальную информацию о рентабельности того или иного ассортимента.

Особенности при возврате от покупателей

В розничной торговле возможен возврат покупателем ранее приобретенной продукции в следующих случаях:

- При непредоставлении полной информации о свойствах товара в момент продажи.

- Обнаружен брак.

Следует иметь в виду! Возврат по браку возможен даже при отсутствии кассового или товарного чека. - Возврат непродовольственных качественных товаров, не подошедших покупателю по тем или иным причинам (обязательно предоставление кассового чека).

В бухгалтерском учете организации–продавца расчеты с покупателями по возврату продукции учитываются на 76 счете, данные о полученной ранее выручке, списанной себестоимости сторнируются.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Учет наличия и движения готовой продукции осуществляют на активном счете 43 Готовая продукция. Этот счет используется организациями отраслей материального производства. Готовые изделия, приобретенные для комплектации или в качестве товаров для продажи, учитывают на счете 41 Товары. Стоимость выполненных работ и оказанных услуг на сторону также отражают на счете 43 Готовая продукция. Фактические затраты по ним списывают со счетов затрат на производство в дебет счета 90 Продажи. Продукция, не подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 Готовая продукция не учитывается. Синтетический учет готовой продукции может осуществляться в двух вариантах: без использования счета 40 Выпуск продукции (работ, услуг) и с использованием счета 40.

Алгоритм определения системы налогообложения

Упрощенная система налогообложения самая популярная: вместо трех общих налогов — всего один УСН. Предприниматель платит налог в квартал, а отчетность сдаёт один раз в год. При УСН индивидуальные предприниматели не платят НДФЛ и налоги на имущество.

В режиме УСН существует два варианта для выплаты налога:

- С доходов — от 1 до 6%. Подойдет, если у вас небольшой объем расходов или их не подтвердить документами.

- Доходы минус расходы — от 5 до 15%. Вариант выгоден если доля регулярных расходов составляет до 80% от доходов. Подходит для торговли.

Размер налоговой ставки зависит от региона, размера дохода и вида деятельности. Для ИП нет ограничений в применении УСН — предпринимателю достаточно написать заявление о переходе на этот режим.

Для ООО существуют ограничения:

- Штат до 100 сотрудников;

- Доход за 9 месяцев не превышает 45 млн руб., а за год — 60 млн руб.;

- Нет филиалов и представительств;

- Не попадает под действие сельхозналога.

Сумму налога можно уменьшить до 100% за счет страховых взносов за сотрудников. Режим подойдет, если вы не собираетесь открывать филиалы в других городах.

Единый налог на вмененный доход выплачивают ежеквартально. Сумма зависит от объема торговых площадей, количества сотрудников и транспорта, но не зависит от фактического объема прибыли. ЕНВД применяют для некоторых видов деятельности, в которые входит и торговля. Главный недостаток ЕНВД — отсутствие возможности подать нулевую декларацию: даже если вы не получили прибыль, вам всё равно придется заплатить налоги.

Для ООО и ИП одинаковые ограничения в применении ЕНВД:

- Штат до 100 сотрудников;

- Площадь торгового зала не превышает 150 кв. м.;

- Доля другой организации в уставе ООО не превышает 25%;

- Не попадает под действие сельхозналога или патента;

- ЕНВД разрешен в субъекте федерации.

Предлагаем ознакомиться: Как правильно вести Кассовую книгу в 2019 году

При ЕНВД, ИП и ООО могут уменьшить налог на сумму до 50% за счет страховых взносов, которые платят за сотрудников. При расчетах с покупателями использование кассовой техники пока необязательно — достаточно выдать товарный чек.

Несколько более сложная форма учета продаж товаров в розничной торговле для ИП и ООО, применяющих упрощенную систему налогообложения (УСН). Они должны вести книгу доходов и расходов. В разделе доходы как раз и фиксируются продажа товаров и услуг.

В дальнейшем от объема этого раздела и с учетом расходов (при применении системы «Доходы минус расходы») определяется налогооблагаемая база, от которой рассчитывается налог, который ИП или ООО уплачивают в бюджет.

Фиксировать доходы и расходы удобнее автоматически. Программа Бизнес.Ру позволит вести полноценный финансовый, складской и торговый учет. В любое удобное для вас время вы сможете получать отчеты по расходам, затратам на единицу товара, количеству проданных единиц, цене реализации и многое другое. Попробуйте полную версию товароучетной программы Бизнес.Ру бесплатно{amp}gt;{amp}gt;{amp}gt;

Книга учета доходов и расходов также ведется как в бумажном виде, когда данные заносятся от руки, так и в электронном, когда книга имеет вид файла на компьютере. Во втором случае книгу распечатывают по окончанию отчетного периода, нумеруют и шнуруют. На последней странице указывается количество листов книги, ставится подпись и печать ИП или ООО (если печать есть).

Проводки по себестоимости продукции в бухучете

Инфо

Общая сумма торговой наценки с учетом НДС составит: 414 000 + 695 520 = 1 109 520 руб. На 31.12.2014 товары реализованы не были. При оприходовании товаров и начислении торговой наценки по ним делают записи: ДЕБЕТ 19 КРЕДИТ 60– 540 000 руб. — учтен «входной» НДС по товарам; ДЕБЕТ 41 КРЕДИТ 60– 3 000 000 руб. (3 540 000 – 540 000) — оприходованы товары; ДЕБЕТ 19 КРЕДИТ 60– 81 000 руб. — учтен «входной» НДС по расходам на покупку товаров; ДЕБЕТ 41 КРЕДИТ 60– 450 000 руб. (531 000 – 81 000) — расходы на покупку товаров включены в их фактическую себестоимость; ДЕБЕТ 68 КРЕДИТ 19– 621 000 руб. (540 000 + 81 000) — принят к вычету НДС по затратам на покупку товаров; ДЕБЕТ 41 КРЕДИТ 42– 1 109 520 руб. — начислена торговая наценка по товарам. В результате на счете 41 сформировалось дебетовое сальдо в размере продажной стоимости товаров.

Цели деятельности

Бухгалтерский учет обеспечивает:

- Контроль над сохранностью продукции.

- Своевременное предоставление руководителю предприятия сведений о валовом (фактическом) доходе, состоянии товарного запаса и эффективности его использования.

Задачи, которые предусматривает деятельность, могут быть выполнены только при грамотном ее планировании. Недостатки, которые могут возникать в ходе нее, являются причинами отставания учета, несвоевременности предоставления отчетности и прочих сведений. Большие разрывы во времени между появлением информации и ее использованием создает препятствия для повышения экономической эффективности, рентабельности предприятия. Недостатки учета могут привести к его запутанности, формированию условий для хищения материальных ценностей, повышению затрат на содержание ответственного персонала.

Счет 90-2 себестоимость продаж

(в том числе НДС — 540 000 руб.). Затраты, связанные с приобретением товаров, включаемые в их фактическую себестоимость, равны 531 000 руб. (в том числе НДС — 81 000 руб.).На товары установлена торговая наценка в размере 12% от их фактической себестоимости. Общая сумма торговой наценки составит: (3 540 000 руб. – 540 000 руб. + 531 000 руб. – 81 000 руб.) × 12% = 414 000 руб. Если компания платит НДС, то сумма торговой наценки должна быть увеличена на этот налог. Его размер, включаемый в продажную стоимость товаров, составит: (3 540 000 руб. – 540 000 руб. + 531 000 руб. – 81 000 руб. + 414 000 руб.) × 18% = 695 520 руб.

Консалтинговые услуги бухгалтерский учет и налогообложение

Важно

НДС — 3600 руб.). Товары доставлялись до склада компании транспортной организацией. Расходы на оплату услуг по доставке составили 177 000 руб. (в том числе НДС — 27 000 руб.). Согласно учетной политике компании транспортные расходы включаются в первоначальную стоимость товаров.

Фирма отражает товары по плановой себестоимости. Плановая себестоимость единицы товара — 210 руб. Стоимость всей партии по учетным ценам равна:5000 ед. × 210 руб./ед. = 1 050 000 руб. При оприходовании товаров в учете компании делают записи: ДЕБЕТ 41 КРЕДИТ 15– 1 050 000 руб.

— оприходованы товары по плановой себестоимости; ДЕБЕТ 19 КРЕДИТ 60– 180 000 руб. — учтен «входной» НДС по товарам на основании счета-фактуры поставщика; ДЕБЕТ 15 КРЕДИТ 60– 1 000 000 руб. (1 180 000 – 180 000) — отражена фактическая себестоимость товаров; ДЕБЕТ 19 КРЕДИТ 60– 1440 руб.

Тема: Нужно ли ООО на ОСНО вести раздельный учет опта и розницы

Торгуем мы «сопуткой», но это наверное не столь важно в моем случае. При оптовой торговле я выписываю клиенту накладную и сч-ф, тут все понятно. А если ко мне пришла сегодня уборщица и купила допустим пару перчаток, а завтра пришел вахтер и купил рулон туалетной бумаги, я что должна им выписать накладную и сч-ф? Я тогда погрязну в бумагах. Я предполагала оформлять это через розничную торговлю, пробивая просто чек.

Просто чеком не отделаетесь — но оформлять отгрузочный документ (накладную+сф или упд) один раз в день по всем реализациям одномоментно допустимо. Все нюансы можете прописать в учетной политике. Организация работы с нетиповыми клиентами — это одно. Раздельный учет — это принципиально иное.

Проводки по реализации товаров и услуг в бухучете

(1900 шт. × 47,20 руб./шт. – 13 680 руб.) — оприходована 1-я партия; ДЕБЕТ 19 КРЕДИТ 60– 9990 руб. (1850 шт. × 5,40 руб.) — учтен «входной» НДС по 2-й партии; ДЕБЕТ 41 КРЕДИТ 60– 55 500 руб. (1850 шт. × 35,40 руб./шт. – 9990 руб.) — оприходована 2-я партия; ДЕБЕТ 19 КРЕДИТ 60– 25 920 руб. (3200 шт. × 8,10 руб.) — учтен «входной» НДС по 3-й партии; ДЕБЕТ 41 КРЕДИТ 60– 144 000 руб. (3200 шт. × 53,10 руб./шт. – 25 920 руб.) — оприходована 3-я партия; ДЕБЕТ 19 КРЕДИТ 60– 15 750 руб. (2500 шт. × 6,30 руб.) — учтен «входной» НДС по 4-й партии; ДЕБЕТ 41 КРЕДИТ 60– 87 500 руб. (2500 шт. × 41,30 руб./шт. – 15 750 руб.) — оприходована 4-я партия; ДЕБЕТ 68 КРЕДИТ 19– 65 340 руб.

Учет товаров

Первая величина представляет собой сумму следующих составляющих:- материальные затраты (закупка материалов, полуфабрикатов, сырья, оборудования, потребляемой энергии и топлива); расходы на амортизацию (восстановление изношенных основных средств); оплата труда работников; отчисления в социальные фонды (пенсии, страховки) и т.д. 4 Непроизводственные расходы:- расходы на капитальное строительство или ремонтные работы на предприятии;- оплата стороннего транспорта;- затраты на хозяйственную деятельность, не связанную с основным производством. 5 По нормативному методу по каждому изделию заранее рассчитывается нормативная себестоимость, а в течение отчетного периода делаются корректировки согласно действующим нормам.

Документирование

Учет товара на складе сопровождается заполнением приемо-сдаточных накладных, маршрутных листов, актов и прочих бумаг. Все эти документы должны подписываться руководителем подразделения, который сдает изделия, а также ответственным за хранение лицом. Крупногабаритный груз обычно принимается заказчиком в месте изготовления, сборки и комплектации. Информацию о выпуске готовых изделий и их поступлении на склад ответственное лицо отражает в специальной карточке учета. Ее форма и содержание аналогичны документу по приему материалов (ф. № М-17).

Себестоимость в бухгалтерском учете

Внимание

Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя. Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < О подозрительных операциях клиента аудиторы будут сообщать «куда надо» Госдума одобрила поправки в «антиотмывочный» закон, согласно которым у аудиторских организаций и индивидуальных аудиторов появится обязанность уведомлять Росфинмониторинг о вызывающих подозрение сделках и операциях аудируемого лица.

< Главная → Бухгалтерские консультации → Бухгалтерский учет Актуально на: 6 декабря 2020 г. Что такое затраты на производство и как вести их учет, мы рассматривали в наших консультациях. В этом материале дадим понятие себестоимости в бухгалтерском учете и представим основные бухгалтерские записи по ее учету.

Постановление Семнадцатого арбитражного апелляционного суда от 27 декабря 2007 г

В связи с отсутствием возражений от лиц, участвующих в деле в порядке ч. 5 ст. 268 АПК РФ, законность и обоснованность обжалуемого судебного акта проверены арбитражным судом апелляционной инстанции в порядке, предусмотренном статьями 266, 268 Арбитражного процессуального кодекса Российской Федерации только в обжалуемой части.

Читайте также: Коммерческая тайна и конфиденциальная информация – способы их защиты

Рекомендуем прочесть: Развод образец заявления на развод и на алименты

Пунктом 7 названной статьи в соответствующие периоды в редакциях Федеральных законов от 31.12.2002 N 191-ФЗ, от 07.07.2003 N 117-ФЗ предусматривалось необходимость ведения раздельного учета операций в отношении предпринимательской деятельности, подлежащей налогообложению единым налогом, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с общим режимом налогообложения. А также предусматривалась обязанность налогоплательщиков, осуществляющих наряду с предпринимательской деятельностью, подлежащей налогообложению единым налогом, иные виды предпринимательской деятельности, исчисляют и уплачивают налоги и сборы в отношении данных видов деятельности в соответствии с общим режимом налогообложения.

Учет готовой продукции по фактической себестоимости

При отклонении от нормы устанавливается его причина, а в конце периода формируется полная себестоимость товарной продукции как величина нормативной с учетом отклонений и изменений норм. 6 Чтобы определить себестоимость товарной продукции по попроцессному методу, нужно разделить производственный цикл на процессы и вести фактический учет по каждому из них. При попередельном методе цикл разделяют на стадии, каждая из которых завершается созданием промежуточного или готового продукта. 7 Позаказный метод предусматривает учет себестоимости по каждому отдельному заказу. Заказы могут быть на разное количество продукции и по различной цене, совокупность всех расходов формируется на стадии исполнения.

Можетли быть торговый зал на осно

Критерии отнесения той или иной организации к крупнейшим налогоплательщикам установлены Приказом ФНС России от 16.05.2007 N Разделяют 2 категории крупнейших налогоплательщиков: регионального и федерального уровней. К региональным относятся организации, отвечающие следующим условиям:

Рекомендуем прочесть: Ипотека Для Детей Инвалидов Для Улучшения Жилищных Условий В 2020 Году

Проще говоря, только что вставший на учет бизнесмен вполне может еще некоторое время не вести коммерческую деятельность, либо осуществлять какое-то направление бизнеса в рамках обычной системы. Позже, при старте того вида деятельности, который подпадает под уплату ЕНВД в регионе его осуществления, можно подать заявление о переходе на вмененку.

Бухгалтерский и налоговый учет интернет-магазина при приеме электронных платежей

Автор: tamerlan27-11-201410:53 Бухгалтерия в интернет-магазине

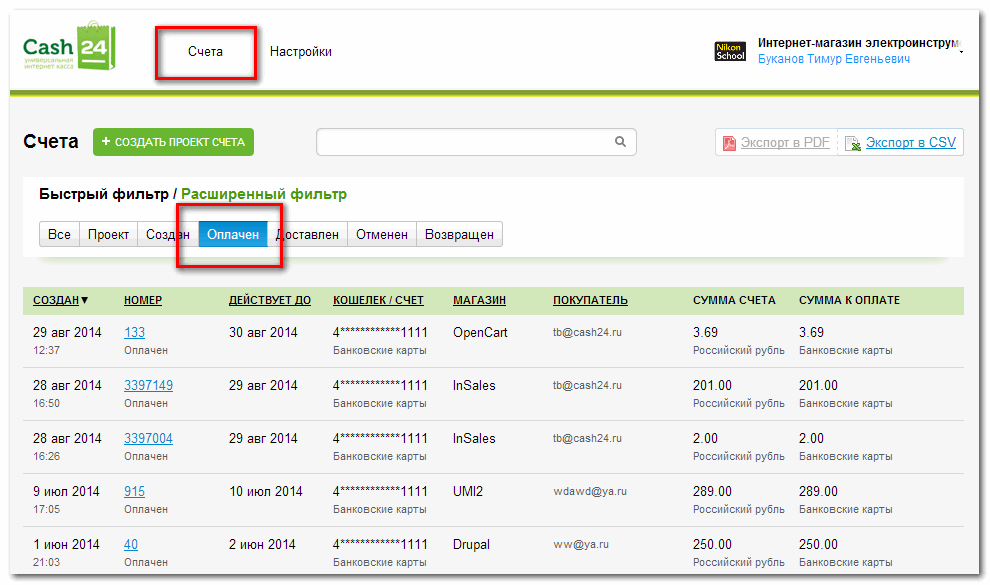

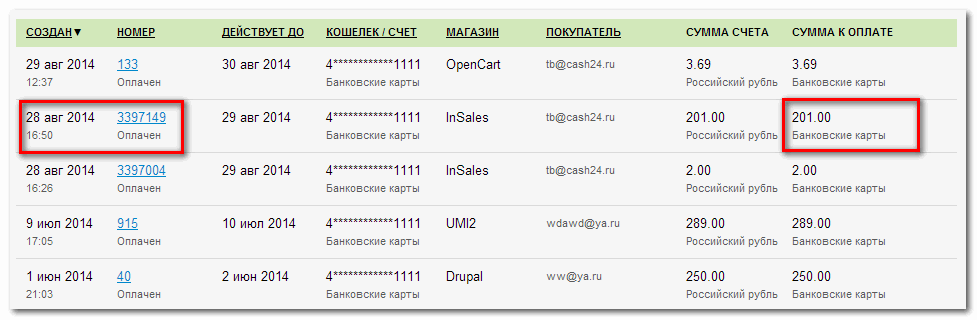

Cash24 — это интернет-касса, которая поможет вам организовать на сайте прием платежей множеством способов – банковским картами, электронными деньгами, через платежные терминалы, смс-сообщения и др.

Суть в том, что деньги от клиентов поступают сначала платежному агрегатору, а затем он перечисляет их вам. За свои услуги агрегатор платежей берет комиссию, ее размер составляет несколько процентов и зависит от объема прошедших платежей и их видов.

В этой статье мы разберем, как происходит работа с Cash24 с точки зрения учета и уплаты налогов. Фактически все расчеты между вами и клиентами происходят через расчетный . Сотрудничество с ЗАО АКБ «ВПБ» происходит на основании присоединения к договору-оферте.

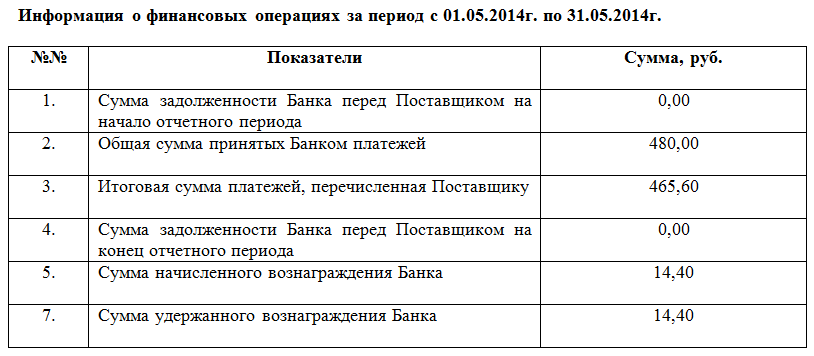

По итогам каждого месяца вам на электронную почту высылается информация о финансовых операциях от имени ЗАО АКБ «ВПБ», в которых отражается информация обо всех финансовых операциях за месяц.

Физическое лицо или ФИО?

Один из распространенных вопросов – при отражении получения денег от клиентов, продаж в бухгалтерском и налоговом учете обязательна ли детализация по каждому клиенту, т.е. указание ФИО, или можно просто указывать «физическое лицо»?

На самом деле ответ на этот вопрос не даст ни один нормативный документ. Допустим, на начальных этапах работы, вы еще можете отражать поступление от конкретного физического лица.

Как правильно вести при ОСНО и ЕНВД раздельный учет

Распределить суммы вознаграждений работников, занятых в одной деятельности, — несложная задача. Лучше всего обозначить, какой вид деятельности обслуживает данный работник, в трудовом договоре или других подобных документах.

- в пользу работников, занятых в видах деятельностях, относящихся к разным режимам налогообложения (например, продавец торгового зала осуществляет оптовые продажи);

- в пользу административно-управленческого и прочего вспомогательного персонала, обслуживающего ведение бизнеса.

Бухгалтерский учет в торговле

Но на практике часто бывает, что число повторных клиентов минимально, они каждый раз новые. Заводить в вашей программе учета данные более чем по сотне физических лиц-клиентов, вряд ли разумно, это загромождает учет, и никак на сумму налогов не влияет.

Поэтому допускается указание просто «физическое лицо». А если вы регулярно принимаете оплату от одних и тех же ИП, организаций, то их, конечно, следует детализировать.

Признание дохода в налоговом учете

Один из вопросов, который возникает при работе с Cash24 – на какую дату признавать получение доходов? Поскольку ваш интернет-магазин может работать на общей или упрощенной системе налогообложения, то рассмотрим эти варианты отдельно.

1. Общая система налогообложения

В основном организациями на этом налоговом режиме применяется метод начисления. «Датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав), независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату» (ст.271 НК).

Реализация — передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу (п.1 ст.39).

Если иное не предусмотрено законом, иными правовыми актами или договором, договор розничной купли-продажи товара по образцам или договор розничной купли-продажи, заключенный дистанционным способом продажи товара, считается исполненным с момента доставки товара в место, указанное в таком договоре, а если место передачи товара таким договором не определено, с момента доставки товара по месту жительства покупателя-гражданина или месту нахождения покупателя — юридического лица (ст.497 ГК).

Поэтому, если иное не установлено договором, право собственности на товар переходит к покупателю в момент получения товара на почте, от транспортной компании, курьера. При этом момент оплаты роли не играет.

Однако вы можете в договоре прописать, что переход права собственности на товар определяется по моменту оплаты или на дату сдачи товара для отправки почтовой или транспортной организации. В этом случае и дата выручки будет соответствующая.

Датой реализации при продаже цифровых продуктов будет дата предоставления доступа покупателя к цифровому продукту (например, отправка письма покупателю со ссылками на скачивание, кодами доступа и т.п.).

2. Упрощенная система налогообложения

В этом случае вы используете кассовый метод признания доходов и расходов. «Датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод)» (ст.346.17 НК).

Момент, когда покупатель переводит вам деньги в Cash24, признается «погашением задолженности иным способом». Покупатель исполнил свою обязанность по оплате, и денежные средства теперь принадлежат продавцу.

Поступление на ваш мерчант-аккаунт в банке денег от клиента может быть рассмотрен как «погашение задолженности иным способом». Клиент с вами уже расплатился, и эти деньги – уже ваши.

Все собранные за день платежи перечисляются общей суммой на ваш расчетный счет ежедневно. Перевод денег между счетами занимает некоторое время. Поэтому деньги, отправленные вам, например, во вторник, скорее всего, придут на ваш расчетный счет в среду. Клиенты могут сделать покупки в вашем магазине и на выходных – в субботу или воскресенье. Выручка за эти дни будет отправлена вам в понедельник, а получите вы ее во вторник.

В какой же день нужно отразить доход в налоговом учете? На упрощенной системе налогообложения вы отражаете полученную выручку в день поступления оплаты от покупателя на ваш мерчант-аккаунт, а не в тот день, когда деньги дошли до вашего расчетного счета.

На УСН в КУДиР может быть указана следующая формулировка: Получена оплата от физических лиц через расчетный .

Что считается доходом?

Какая сумма будет считаться вашим доходом – полученная от клиентов или поступившая вам на расчетный счет (за вычетом вознаграждения банка)? Ответ на этот вопрос, к счастью, однозначен.

Налогоплательщиками на ОСНО доходы от реализации определяются согласно ст.249 НК. В соответствии с п.1 ст.346.15 НК налогоплательщиками на УСН доходы от реализации определяются также по нормам ст.249, а внереализационные доходы – по нормам ст.250. При этом не учитываются доходы, указанные в ст. 251. В этой статье не предусмотрено уменьшение доходов на вознаграждение по договорам информационно-технологического взаимодействия.

Поэтому доходы продавцов (интернет-магазинов) не должны уменьшаться на сумму вознаграждения, удерживаемого банком из выручки от реализации, поступающей ему от покупателей товаров. В нашем случае доходом продавца является вся сумма выручки от реализации услуг, без уменьшения на сумму комиссий.

Таким образом, как на упрощенной, так и на общей системе налогообложения, в состав ваших доходов будет включена вся сумма, поступившая от клиентов. Вы можете видеть информацию об оплатах в личном кабинете.

Читайте также: Как правильно организовать бизнес по производству МДФ

На УСН с объектом «доходы – расходы» и на общей системе налогообложения вы имеете право признать в расходах вознаграждение банка (пп.24 п.1 ст.346.16 НК и пп.25 п.1 ст.246 НК РФ соответственно).

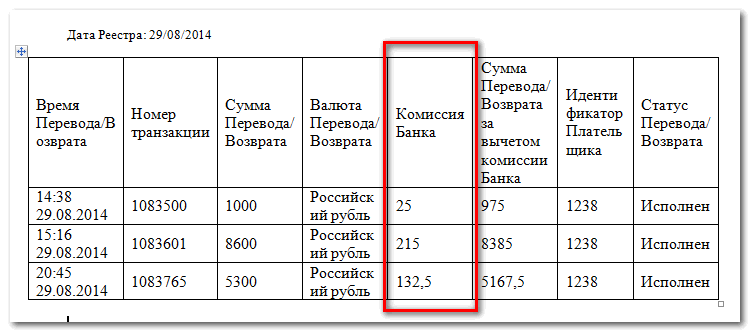

Сумма вознаграждения, удержанная банком, видна в Реестрах перевода денежных средств, которые предоставляются ежедневно в виде e-mail писем.

Бухгалтерские проводки

Для тех, кто ведет бухгалтерский учет, проводки могут быть такими (отражаем как посреднические отношения):

Дебет 62 – Кредит 90/1 – отражена выручка от продажи (на дату перехода права собственности к покупателю);

Д 76 «Расчеты с агентом по платежам Cash24» — К 62 — отражены поступившие от покупателей агенту платежи на основании акта (или отчета) агента,

Дебет 76 «Расчеты с посредником по клиентским платежам» — Кредит 62 — получена информация о финансовых операциях с указанием сумм поступивших оплат;

Дебет 51 — Кредит 76 «Расчеты с посредником по клиентским платежам» — поступили денежные средства от банка за вычетом вознаграждения;

Дебет 91/2 (44) — Кредит 76 «Расчеты с посредником по вознаграждению» — начислено вознаграждение банку.

Дебет 76 «Расчеты с посредником по вознаграждению» — Кредит 76 «Расчеты с посредником по клиентским платежам» — зачтена сумма посреднического вознаграждения в счет платежей, принятых банком от клиентов.

Вернуться в блог

Предыдущая публикацияСледующая публикация

Налогообложение розницы: ОСНО, УСНО, ЕНВД

Во-вторых, при ОСНО компания или ИП платит абсолютно ВСЕ основные налоги: НДС, налог на прибыль, налог на имущество, налог на доходы физически лиц (НДФЛ), отчисления с зарплаты сотрудников в различные фонды и т.п. В то время, как при УСН или ЕНВД компания освобождена от уплаты части из них.

- Организации или ИП, применяющие ЕНВД или УСН, освобождены от уплаты НДС, налога на имущество и налога на прибыль. При ЕНВД вместо всех перечисленных налогов платится фиксированный платеж. При УСН вместо налога на прибыль (ставка 20% для 2014 г.) платится налог на доходы по ставке 6% или 15%.

- Упрощен документооборот при ведении бухгалтерского учета.

Рекомендуем прочесть: Количество Ликвидаторов Чаэс В Лихослалвьском Районе

Учет продаж покупных товаров.

Процесс реализации товаров представляет собой совокупность хозяйственных операций, связанных с продажей товаров.

Оптовая торговля —

это реализация товарно-материальных ценностей предприятиям, учреждениям, организациям (за исключением населения) для дальнейшего их использования в производстве и для перепродажи.

Розничная торговля

– это продажа товаров населению (в обмен на его денежные средства), или недокументированных расход населению, как правило, с применением контрольно-кассовых машин.

Как вести раздельный учет по опту и рознице, если розница на ЕНВД, а опт на обычном налогообложении

Они основываются на предположении, что во главу угла должны быть поставлены особенности конкретного вида деятельности, фактически сложившееся соотношение расходов по облагаемым и не облагаемым НДС видам деятельности за предыдущие периоды и проч.

Компания, совмещающая ЕНВД с общим режимом, обязана вести раздельный учет имущества, обязательств и хозяйственных операций, относящихся к оптовой и к розничной торговле (п. 7 ст. 346.26 НК РФ). То есть, ей необходимо разделять операции, облагаемые НДС, от операций, на которые эта норма налогового законодательства не распространяется.