Недавно выпустила 2-е, дополненное издание популярной книги «Бухгалтерия для бюджетных организаций» в вопросах и ответах», в которой разработчики этой конфигурации ответили на наиболее часто возникающие у пользователей вопросы. Учитывая высокую методическую ценность этого издания, редакция «БУХ.1С» решила ознакомить читателей с некоторыми материалами из него. В этом номере речь пойдет о ряде актуальных вопросов учета материальных запасов. Напомним, что книгу можно приобрести у партнеров и в книжных магазинах.

При оформлении поступления материалов в программе нигде не указывается статья функциональной (ФКР) и экономической (ЭКР) классификаций расходов. Это приводит к тому, что невозможно в дальнейшем отслеживать статьи ФКР и ЭКР при движении материалов, а главное, при списании. Как решить эту проблему?

Оплата ТМЦ осуществляется с учетом кодов ЭКР. Оприходование материалов, если мы их сразу не списываем, происходит без учета кода ЭКР. Когда через некоторое время материал списывается, то надо проставить код ЭКР, но мы не помним, с какого кода ЭКР мы платили. Было бы комфортнее, если бы при оприходовании материала мы бы фиксировали код ЭКР, с которого была оплата.

Знаем, что в документе оприходования не предусмотрен код ЭКР. Как можно его ввести в базу?

В соответствии с пунктом 59 Инструкции по бухгалтерскому учету в бюджетных учреждениях (утверждена приказом Минфина России от 30.12.1999 № 107н) бухгалтерский учет материальных запасов ведется по наименованиям материалов и материально-ответственным лицам. Первичные документы и регистры учета материальных запасов, разработанные Минфином России, не предусматривают реквизитов для указания статей функциональной (ФКР) и экономической (ЭКР) классификаций расходов, следовательно, и аналитический учет материальных запасов по статьям ФКР и ЭКР указанной Инструкцией не предусмотрен. Поэтому в типовой конфигурации «Бухгалтерия для бюджетных организаций» по счетам учета материальных запасов установлены два разреза аналитического учета — по субконто 1 «Материалы» («Оборудование», «Продукты питания») и субконто 2 «МОЛ».

Читайте также: Рентабельность, ее виды. Пути повышения рентабельности

Для организации оперативного учета материальных запасов по статьям ФКР и ЭКР есть несколько вариантов.

Например, можно организовать партионный учет материальных запасов по статьям ФКР и ЭКР. То есть в справочниках «Материалы», «Продукты питания», «Оборудование» и т. п. на одну и ту же номенклатуру создается несколько позиций (элементов справочника) по статьям ФКР и ЭКР. Код статьи можно указать непосредственно в кратком наименовании МЗ. Можно также объединить материальные запасы в группы по видам ЭКР (ФКР). При такой организации справочника вы будете видеть, с какой позиции следует списывать материальные запасы.

Распределение элементов справочника по группам возможно не только при начале ведения учета, но и уже в заполненном справочнике.

Например, в справочнике «Материалы» первоначально введены только группы по видам материальных запасов, внутри которых введены элементы по номенклатуре.

Создадим внутри какой-либо группы новые группы по кодам ЭКР, по которым приобретались материальные запасы этого вида.

После создания иерархической структуры вложенных групп складывается ситуация, когда группы расположены отдельно от элементов справочника. В связи с этим потребуется элементы, ранее введенные общим списком, распределить по своим папкам.

Для реализации этой операции необходимо, чтобы в окне для просмотра справочника помимо таблицы было раскрыто дерево групп (щелчком мыши на папке с нужным кодом ЭКР) (рис. 1).

Рис. 1. Перенос элемента справочника в группу

Для переноса элемента или группы в другую группу справочника необходимо последовательно выполнить следующие действия:

- в таблице справочника установить курсор на строку с тем элементом или группой, которую необходимо перенести в другую группу;

- в дереве групп выбрать наименование той группы, куда предполагается перенести выбранный элемент;

- в меню «Действия» выбрать команду «Перенести в другую группу» или нажать комбинацию клавиш Ctrl + F5.

Последовательно выполняя аналогичные действия с каждым элементом справочника, обеспечим их распределение по группам.

Следует отметить, что изменение кода или наименования объекта справочника (группы или элемента), изменение вложенности не потребуют исправления проводок или повторного проведения документов, использующих эти объекты. То есть объект остается тем же, несмотря на проведенные изменения.

Если код ЭКР (ФКР) указан непосредственно в наименовании материала, то в любых аналитических отчетах, сформированных по счетам учета материальных запасов, можно будет увидеть остатки по кодам ЭКР.

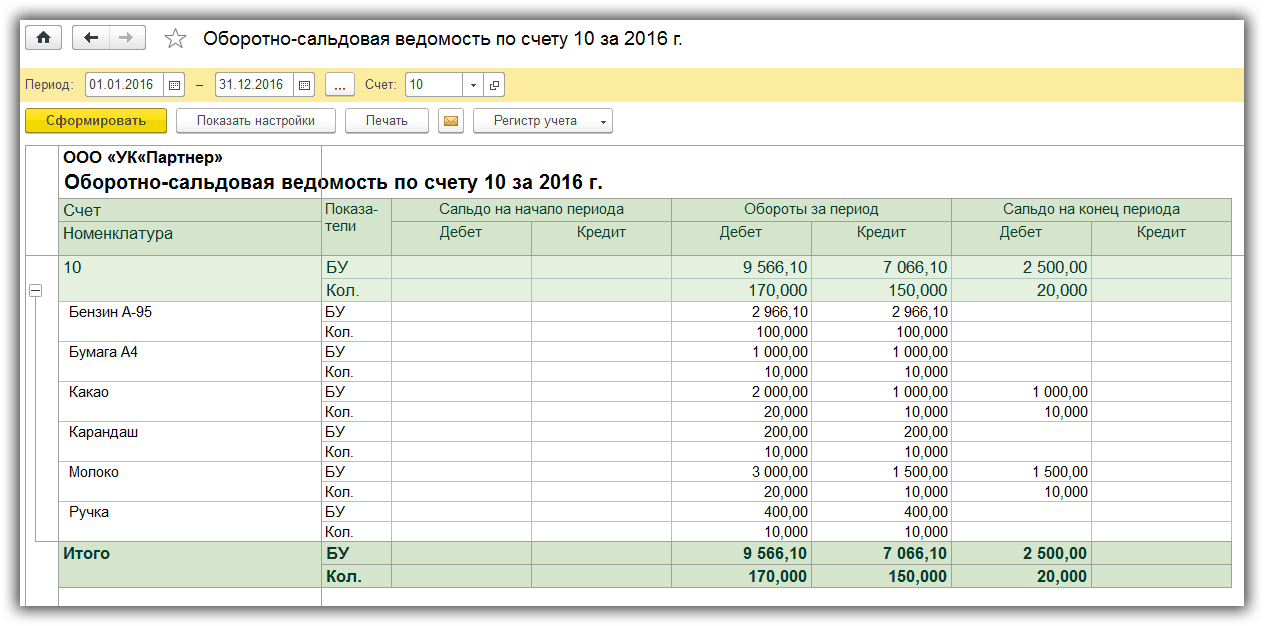

Если в справочнике материальные запасы объединены в группы по видам ЭКР (ФКР), то сформировав стандартный отчет «Оборотно-сальдовая ведомость по счету», в котором для субконто «Материалы» включена опция «Группы» (рис. 2), можно получить информацию о движении материальных запасов, сгруппированную по группам (рис. 3). Кроме того, к счетам учета материальных запасов можно создать субсчета второго порядка по статьям ЭКР или ФКР.

Рис. 2. Настройка группировки информации в отчете

Читайте также: Алтайский край опасается сокращения числа участников пивного рынка

Рис. 3. Вывод информации с группировкой по группам справочника

Нормативная база

Основным нормативным документом, конечно, нужно назвать федеральный закон №402-ФЗ. Однако он содержит лишь общие требования к бухгалтерскому учету.

При отражении же МПЗ необходимо руководствоваться положениями по бухгалтерскому учету, а именно:

- ПБУ 5/01. Данный документ раскрывает понятие МПЗ, их состав, раскрывает сущность различных способов их оценки, которые может использовать предприятие, а также правила их отражения в бухгалтерском учете;

- ПБУ 9/99 – используется при расчете финансового итога от реализации товаров и произведенной продукции;

- ПБУ 10/99 – применяется, если имело место выбытие МПЗ;

- ПБУ 1/2008 – необходимо при составлении учетной политики компании, где в том числе должны быть отражены применяемые методы оценки, используемые счета учета, правила проведения инвентаризации запасов.

Также к нормативной базе можно отнести и план счетов вместе с инструкцией и соответствующие методические рекомендации финансового ведомства нашей страны.

Списание материалов в 1С 8.3

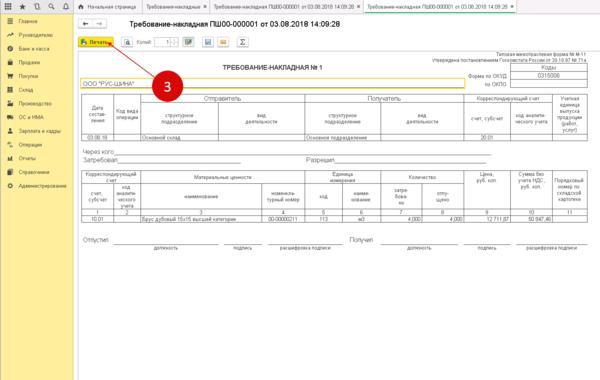

Шаг 1. Оформите в 1С 8.3 требование-накладную

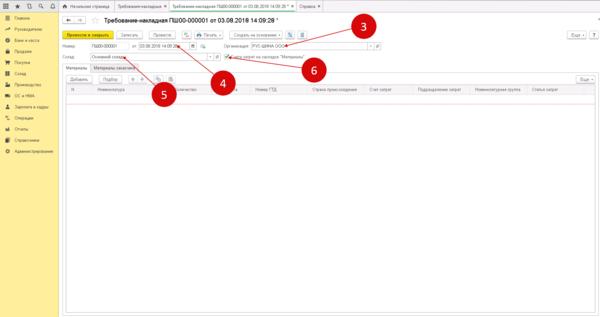

Для списания материалов на производственные расходы в 1С 8.3 используют требование-накладную. Чтобы создать этот документ зайдите в раздел «Производство» (1) и нажмите на ссылку «Требования-накладные» (2). Откроется окно для создания документа.

В открывшемся окне укажите:

- вашу организацию (3);

- дату отпуска материалов в производство (4);

- склад, с которого списываете материалы (5).

Установите флажок (6) напротив «Счета затрат на закладке «Материалы»». Этот флажок ставится при списании материалов в производство.

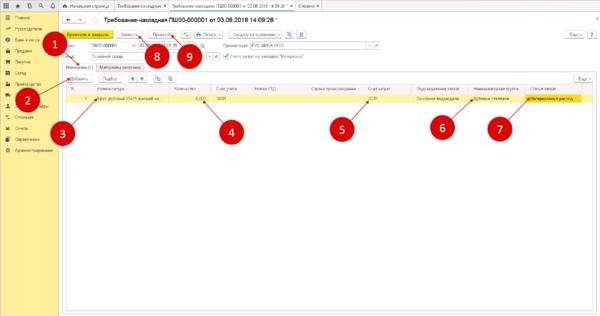

Шаг 2. Заполните материальную часть в требовании-накладной

Во вкладке «Материалы» (1) добавьте ТМЦ для списания. Для этого нажмите кнопку «Добавить» (2). Далее выберете в справочнике «Номенклатура» материал (3), который списываете в производство, и укажите его количество (4). Счет затрат (5) по умолчанию установлен 20.01 «Основное производство». При необходимости поставьте в этом поле другой счет затрат. В поле «Номенклатурная группа» (6) выберете группу для списания материалов. В такие группы объединяют разные виды выпускаемой продукции, например «Мебель», «Окна», «Двери». В поле «Статьи затрат» (7) выберете подходящую для списания статью, например «Материальные расходы основного производства». Для отражения в учете списания материалов в производство нажмите «Записать» (8) и «Провести» (9). Теперь в бухгалтерском учете есть записи: ДЕБЕТ 20 КРЕДИТ 10 — списание материалов в производство

Шаг 3. Распечатайте из 1С 8.3 требование-накладную

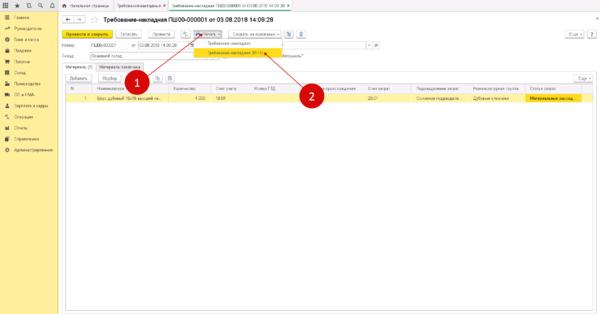

Для того чтобы распечатать документ, нажмите кнопку «Печать» (1) и кликните на ссылку «Требование-накладная (М-11)» (2). Откроется печатная форма.

Нажмите на «Печать» (3) чтобы отправьте на принтер требование-накладную.

Подпишите документ у материально-ответственных лиц. В разделе «Отпустил» свою подпись ставит кладовщик, который отдал товар. В разделе «Получил» расписывается лицо, принявшее товар в производственный цех. Здесь смотрите как сделать доверенность в 1с.

Методические указания по учету

МПЗ являются объектами, на которые воздействует человек, чтобы получить готовую продукцию, а в итоге – прибыль. Необходимо при этом понимать, что они полностью потребляются в ходе производственного процесса, в отличие от средств труда, т.е. основных средств, затраты на которые включается в себестоимость продукции частями посредством механизма амортизации.

Стоимость

Стоимость МПЗ в бухгалтерском учете определяется исходя из фактически произведенных затрат на их приобретение или создание. Если запасы были приобретены по договору купли-продажи с контрагентом фирмы, то в их себестоимость включаются:

Читайте также: Кадровая служба предприятия: делопроизводство, документооборот и нормативная база

- суммы, выплаченные по данному договору;

- затраты на консультации, связанные с этой сделкой;

- суммы, выплаченные посредникам, при их участии;

- таможенные платежи;

- транспортные расходы;

- налоги, которые не подлежат возмещению.

Данный перечень не является закрытым. Законодательство обязывает включать в себестоимость запасов все расходы, которые были связаны с их приобретением.

Если же МПЗ – это продукт собственного производства компании, то в их стоимость включаются все затраты, произведенные в процессе их изготовления.

Рассматриваемые активы могут поступить в организацию иными путями. Например, их предоставил учредитель. В этом случае он сам и определяет их стоимость, предварительно согласовав ее с остальными собственниками фирмы.

Если же активы поступили безвозмездно, то за основу принимается рыночная цена аналогичных объектов.

Резерв под снижение стоимости

Стоимость запасов складывается из фактических затрат, которые были понесены при их приобретении. При этом законодательство не разрешает ее изменять. Однако для этого правила существует исключение. Так, если МПЗ устарели или в некоторой степени лишились своих полезных свойств, то в отчетности их нужно отражать по той цене, по которой их реально продать. А возникающая разница соответственно уменьшает текущую прибыль компании.

Для этой цели ПБУ разрешает формировать соответствующий резерв. Данное положение должно быть закреплено в учетной политике фирмы. Согласно действующим правилам резерв формируется один раз в конце отчетного года.

При этом его сумма не может быть произвольной. Она рассчитывается как разница между актуальными рыночными ценами на активы и их стоимостью в бухгалтерском учете. Не лишним будет подготовить документы, свидетельствующие об уровне рыночных цен.

В Плане счетов для учета резервов под снижение стоимости запасов предусмотрен счет 14. Этот счет не отражается в итоговой отчетности, поэтому в балансе указывается стоимость МПЗ за минусом резерва.

Выбытие

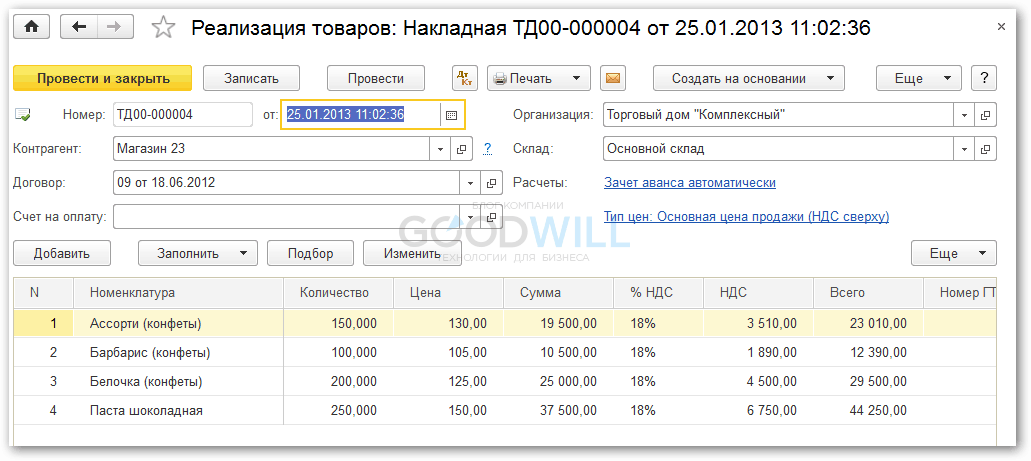

Выбытие МПЗ, как правило, происходит путем передачи их в производство, на нужды руководящего состава и обслуживание основной деятельности. Также данные активы могут быть проданы, переданы как вклад в другую компанию или для обеспечения совместной деятельности.

Все перечисленные действия должны сопровождаться корректно оформленной документацией. Например, выдача материалов в производство происходит на основании требований, лимитно-заборных карт либо накладными на внутреннее перемещение.

Реализация сопровождается накладными и счетами-фактурами. Все эти документы имеют унифицированную форму, но ее применение в настоящее время не является обязанностью фирмы. Компании могут сами определить для себя форматы документов. Единственное условие, которое нужно соблюдать – это наличие обязательных реквизитов, содержащихся в Федеральном законе №402-ФЗ.

Отражение на счетах бухгалтерского баланса

В бухгалтерском балансе МПЗ отражаются во втором разделе, т.к. относятся они к оборотным активам, которые используются компанией в течение года. Для них предусмотрена обобщенная строка 210 «Запасы», которая затем расшифровывается по отдельным строкам, где указываются отдельно материалы и сырье, товары и готовая продукция, а также незаконченное производство.

Отдельно нужно напомнить, что баланс согласно российскому законодательству должен быть оформлен в нетто-оценке. То есть в нем необходимо отразить реальную стоимость запасов.

Так, если компания создавала резерв, то его вычитают из стоимости активов. А если учетной политикой организации предусмотрено отражение отклонения стоимости материалов на отдельном счете, то стоимость материалов должна быть указана за минусом таких отклонений.

Понятие материальных ценностей и их классификация

Определение 1

Материальные ценности – это предметы труда, которые обладают небольшим сроком полезного использования (менее 1 года) и служат для производства продукции, работ, услуг.

Материалы входят в состав оборотных активов и, следовательно, потребляются в производственном процессе и переносят свою стоимость полностью на изготовленную продукцию. Материалы классифицируются по следующим видам:

- Сырье и основные материалы – представляют собой основу произведенной продукции предприятия.

- Полуфабрикаты собственного производства и покупные – сами по себе не являются МПЗ, а относятся к незавершенному производству (полуфабрикаты собственного производства) или уже подверглись обработке на другом предприятии (покупные полуфабрикаты).

- Вспомогательные материалы – сюда относятся возвратные отходы, смазочные материалы, всевозможные добавки.

- Тара – один из видов вспомогательного материала. Предназначен для хранения произведенной продукции, а также для ее транспортировки и хранения.

- Топливо – подразделяется на энергетическое, технологическое и для хозяйственных нужд предприятия.

- Строительные материалы;

- Хозяйственный инвентарь и принадлежности – расходные материалы, канцелярия и др.

Готовые работы на аналогичную тему

- Курсовая работа Учет материальных ценностей в строительных организациях 450 руб.

- Реферат Учет материальных ценностей в строительных организациях 250 руб.

- Контрольная работа Учет материальных ценностей в строительных организациях 190 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Учет в бухгалтерии

Бухгалтерский учет МПЗ в компании должен быть организован таким образом, чтобы заинтересованные лица могли оперативно получать информацию о составе запасов, их стоимости, наличии и их движении. Как правило, данные активы хранятся на складах, поэтому именно сотрудники складов должны обеспечивать аналитический учет. Сотрудникам же бухгалтерии следует контролировать идентичность складского и бухгалтерского учета МПЗ, который должен вестись параллельно.

Финансовое законодательство в учете запасов предоставляют компаниям достаточно широкий выбор.

Например, они могут отражать покупные материалы по фактической себестоимости или использовать учетную, используя при этом счет для отражения возникающих отклонений. Они могут сами решать, нужен резерв по обесценение или нет, как часто будут проводиться инвентаризации.

Также компании сами могут определить, каким образом ведется бухгалтерский учет и учет на складе. Так, на складе можно учитывать активы в натуральном выражении, а в бухгалтерии – в стоимостном.

Главное, чтобы все нюансы были отражены в учетной политике фирмы. Именно этот документ служит отправной точкой при проверках различными контролирующими инстанциями. Опираясь на него, проверяющие делают выводы о том, как организован бухгалтерский учет МПЗ и его документальное оформление.

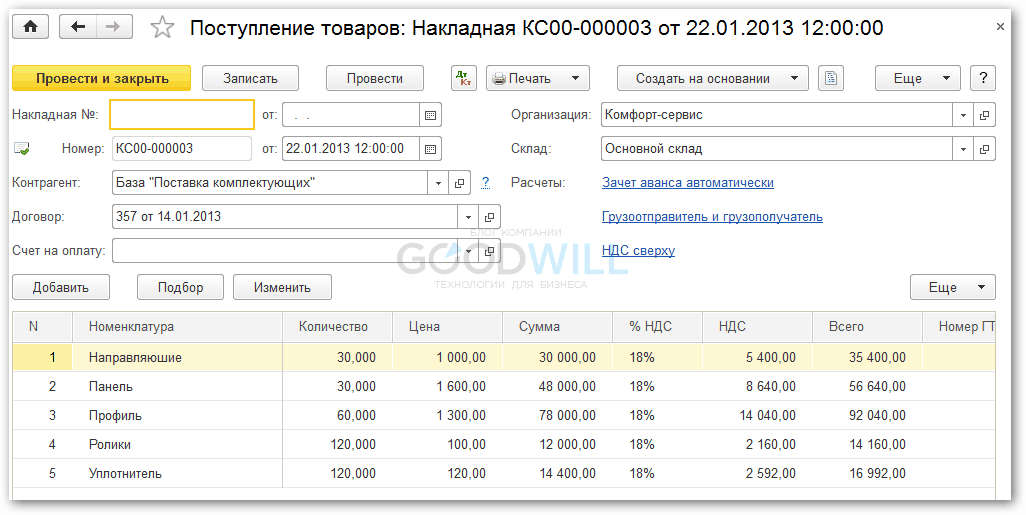

Учет поступления материалов по договору поставки. Бухгалтерские проводки

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от поставщиков по договору поставки. Правовые основы, определяющие порядок формирования договора поставки, определены в главе 30 §3 «Поставка товаров» ГК РФ.

Счет ДтСчет КтОписание проводкиСумма проводкиДокумент-основаниеПроводки, отражающие учет поставки материалов с оплатой поставщику после получения материалов1060.01Отражается поступление материалов от поставщика на склад организации. Субсчет счета 10 определяется видом поступаемых материаловСтоимость материалов без НДСТоварная накладная (форма № ТОРГ-12) Приходный ордер (ТМФ № М-4)19.360.01Отражается сумма НДС, относящегося к полученным материаламСумма НДСТоварная накладная (форма № ТОРГ-12) Счет фактура68.219.3Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщикаСумма НДССчет фактура Книга покупок Товарная накладная (форма № ТОРГ-12)60.0151Отражается факт погашения кредиторской задолженности поставщику за полученные ранее материалыПокупная стоимость товаровБанковская выписка Платежное поручениеПроводки по учету поставки материалов по предоплате60.0251Отражается предоплата поставщику за материалыСумма предварительной оплатыБанковская выписка Платежное поручение1060.01Отражается поступление материалов от поставщика на склад организации. Субсчет счета 10 определяется видом поступаемых материаловСтоимость материалов без НДСТоварная накладная (форма № ТОРГ-12) Приходный ордер (ТМФ № М-4)19.360.01Отражается сумма НДС, относящегося к полученным материаламСумма НДСТоварная накладная (форма № ТОРГ-12) Счет фактура68.219.3Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщикаСумма НДССчет фактура Книга покупок Товарная накладная (форма № ТОРГ-12)60.0160.02Зачитывается ранее перечисленная предоплата в счет погашения задолженности за полученные материалыПокупная стоимость материаловБухгалтерская справка-расчет

Забалансовый учет

За балансом организации должны отражаться те ценности, которые находятся у нее, но фактически ей не принадлежат. В плане счетов есть следующие забалансовые счета, на которых ведется учет МПЗ:

- 002 – здесь отражаются материалы, не принадлежащие компании на праве собственности. Это могут быть ошибочно полученные активы, активы, находящиеся на временном хранении, брак и т.п.

- 003 – так называемые давальческие материалы, т.е. активы, которые поступили в компанию с целью дальнейшей переработки и которые подлежат возврату передающей стороне.

- 004 – комиссионные товары, которые организация приняла для реализации в качестве посредника.

- 006 – бланки строгой отчетности. Применяется фирмами, не использующими кассовую технику.

Учет поступления материалов по договору мены. Бухгалтерские проводки

Правовые основы, определяющие порядок формирования договора мены, определены в главе 31 «Мена» ГК РФ. Более подробно методика отражения операций поставки по договору мены рассмотрена в статье «Учет купли-продажи товаров по договору мены»

Стоимость материалов, подлежащих передаче, устанавливают исходя из цены, по которой в сравнимых обстоятельствах организация определяет стоимость аналогичных материалов.

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от поставщиков по договору мены с обычным порядком перехода права собственности на материалы, согласно статьи 223 «Момент возникновения права собственности у приобретателя по договору» ГК РФ и статьи 224 «Передача вещи» ГК РФ.

Читайте также: Сколько процентов составляет НДФЛ в России на 2020 годСчет ДтСчет КтОписание проводкиСумма проводкиДокумент-основание1060.01Отражается поступление материалов от поставщика по договору мены. Субсчет счета 10 определяется видом поступаемых материаловРыночная стоимость материалов без НДСНакладная (ТМФ № М-15) Приходный ордер (ТМФ № М-4)19.360.01Отражается сумма НДС, относящегося к полученным материаламСумма НДСНакладная (ТМФ № М-15) Счет фактура68.219.3Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщикаСумма НДССчет фактура Книга покупок62.0191.1Отражается передача обмениваемых материалов поставщику по договору меныРыночная стоимость передаваемых материаловНакладная (ТМФ № М-15) Счет фактура91.210Отражается списание передаваемых материалов с баланса организации. Субсчет счета 10 определяется видом передаваемых материаловСебестоимость материаловНакладная (ТМФ № М-15) Счет фактура91.268.2Отражается сумма НДС, начисленная на передаваемые материалыСумма НДСНакладная (ТМФ № М-15) Счет фактура Книга продаж60.0162.01Зачитывается задолженность второй стороны по договору меныСтоимость материаловБухгалтерская справка-расчет

Формы первичной документации

Каждая запись в бухгалтерском учете должна производиться на основании документа.

Если МПЗ были приобретены у контрагента, то покупка их производилась на основании доверенности, выписанной сотруднику фирмы.

На складе должен оформляться приходный ордер, основанием для которого послужила доставка запасов вместе с накладной, счетом-фактурой и ТТН.

Движение внутри компании сопровождается следующими документами:

- лимитно-заборные карты;

- требования;

- накладные на внутреннее перемещение;

- акты о поступлении материалов, полученных при демонтаже имущества и т.п.

Если произошли реализация МПЗ, то должны быть оформлены накладные и ТТН.

Все перечисленные документы имеют утвержденную форму, но их использование не обязательно.

Организация аналитического учета материальных запасов по статьям ФКР и ЭКР

При оформлении поступления материалов в программе нигде не указывается статья функциональной (ФКР) и экономической (ЭКР) классификаций расходов. Это приводит к тому, что невозможно в дальнейшем отслеживать статьи ФКР и ЭКР при движении материалов, а главное, при списании. Как решить эту проблему?

Оплата ТМЦ осуществляется с учетом кодов ЭКР. Оприходование материалов, если мы их сразу не списываем, происходит без учета кода ЭКР. Когда через некоторое время материал списывается, то надо проставить код ЭКР, но мы не помним, с какого кода ЭКР мы платили. Было бы комфортнее, если бы при оприходовании материала мы бы фиксировали код ЭКР, с которого была оплата.

Знаем, что в документе оприходования не предусмотрен код ЭКР. Как можно его ввести в базу?

В соответствии с пунктом 59 Инструкции по бухгалтерскому учету в бюджетных учреждениях (утверждена приказом Минфина России от 30.12.1999 № 107н) бухгалтерский учет материальных запасов ведется по наименованиям материалов и материально-ответственным лицам. Первичные документы и регистры учета материальных запасов, разработанные Минфином России, не предусматривают реквизитов для указания статей функциональной (ФКР) и экономической (ЭКР) классификаций расходов, следовательно, и аналитический учет материальных запасов по статьям ФКР и ЭКР указанной Инструкцией не предусмотрен. Поэтому в типовой конфигурации «Бухгалтерия для бюджетных организаций» по счетам учета материальных запасов установлены два разреза аналитического учета — по субконто 1 «Материалы» («Оборудование», «Продукты питания») и субконто 2 «МОЛ».

Для организации оперативного учета материальных запасов по статьям ФКР и ЭКР есть несколько вариантов.

Например, можно организовать партионный учет материальных запасов по статьям ФКР и ЭКР. То есть в справочниках «Материалы», «Продукты питания», «Оборудование» и т. п. на одну и ту же номенклатуру создается несколько позиций (элементов справочника) по статьям ФКР и ЭКР. Код статьи можно указать непосредственно в кратком наименовании МЗ. Можно также объединить материальные запасы в группы по видам ЭКР (ФКР). При такой организации справочника вы будете видеть, с какой позиции следует списывать материальные запасы.

Распределение элементов справочника по группам возможно не только при начале ведения учета, но и уже в заполненном справочнике.

Например, в справочнике «Материалы» первоначально введены только группы по видам материальных запасов, внутри которых введены элементы по номенклатуре.

Создадим внутри какой-либо группы новые группы по кодам ЭКР, по которым приобретались материальные запасы этого вида.

После создания иерархической структуры вложенных групп складывается ситуация, когда группы расположены отдельно от элементов справочника. В связи с этим потребуется элементы, ранее введенные общим списком, распределить по своим папкам.

Для реализации этой операции необходимо, чтобы в окне для просмотра справочника помимо таблицы было раскрыто дерево групп (щелчком мыши на папке с нужным кодом ЭКР) (рис. 1).

Рис. 1. Перенос элемента справочника в группу

Для переноса элемента или группы в другую группу справочника необходимо последовательно выполнить следующие действия:

- в таблице справочника установить курсор на строку с тем элементом или группой, которую необходимо перенести в другую группу;

- в дереве групп выбрать наименование той группы, куда предполагается перенести выбранный элемент;

- в меню «Действия» выбрать команду «Перенести в другую группу» или нажать комбинацию клавиш Ctrl + F5.

Последовательно выполняя аналогичные действия с каждым элементом справочника, обеспечим их распределение по группам.

Следует отметить, что изменение кода или наименования объекта справочника (группы или элемента), изменение вложенности не потребуют исправления проводок или повторного проведения документов, использующих эти объекты. То есть объект остается тем же, несмотря на проведенные изменения.

Если код ЭКР (ФКР) указан непосредственно в наименовании материала, то в любых аналитических отчетах, сформированных по счетам учета материальных запасов, можно будет увидеть остатки по кодам ЭКР.

Если в справочнике материальные запасы объединены в группы по видам ЭКР (ФКР), то сформировав стандартный отчет «Оборотно-сальдовая ведомость по счету», в котором для субконто «Материалы» включена опция «Группы» (рис. 2), можно получить информацию о движении материальных запасов, сгруппированную по группам (рис. 3). Кроме того, к счетам учета материальных запасов можно создать субсчета второго порядка по статьям ЭКР или ФКР.

Рис. 2. Настройка группировки информации в отчете

Рис. 3. Вывод информации с группировкой по группам справочника

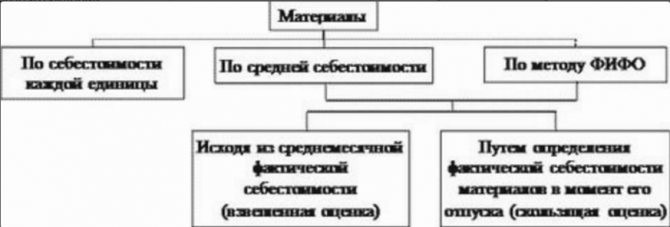

Методы оценки

При выбытии МПЗ их также нужно оценивать. ПБУ 5/01 разрешает использовать один из следующих способов:

- по стоимости каждого актива;

- по средней стоимости;

- по стоимости наиболее раннего приобретенного актива (ФИФО);

- по стоимости последнего приобретенного актива (ЛИФО).

Используемый способ необходимо указать в учетной политике фирмы.

Первый метод оценки могут применять компании, которые выпускают продукцию с небольшой номенклатурой, т.е. перечнем. В такой ситуации она легко может отследить движение материалов и точно учесть израсходованный актив в себестоимости товара.

При втором методе все запасы делятся на однородные группы. И по каждой группе рассчитывается своя средняя себестоимость с помощью деления общей стоимости группы на количество активов, входящих в нее.

При третьем и четвертом методах оценки считается, что первыми в производство отпускаются первые или последние по времени поступившие запасы соответственно.

Учет поступления материалов на основании авансовых отчетов. Бухгалтерские проводки

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от подотчетных лиц на основании авансовых отчетов и прилагаемых к ним первичных документов (товарных накладных, счетов фактур).

Поступление материалов от подотчетного лица можно отразить в двух вариантах:

- В первом варианте рассмотрена стандартная схема проводок, отражающая поступление материалов со счета 71 «Расчеты с подотчетными лицами». Недостаток данного варианта заключается в том, что в учете не отражается поставщик, от которого получены материалы и по которому возмещен НДС.

- Во втором варианте поступление материалов отражается в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» и далее, закрывается задолженность перед поставщиком в корреспонденции со счетом 71 «Расчеты с подотчетными лицами». При данном варианте отражения появляется дополнительная возможность анализа поставок в разрезе поставщиков

Счет ДтСчет КтОписание проводкиСумма проводкиДокумент-основаниеВариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по стандартной схеме7150.01Отражается выдача денежных средств из кассы организации подотчетному лицуСумма, выданная в подотчетРасходный кассовый ордер. Форма № КО-21071Отражается поступление материалов от подотчетного лица на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материаловСтоимость материалов без НДСТоварная накладная (форма № ТОРГ-12) Приходный ордер (ТМФ № М-4) Авансовый отчет19.371Отражается сумма НДС, относящегося к полученным материаламСумма НДСТоварная накладная (форма № ТОРГ-12) Счет фактура68.219.3Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщикаСумма НДССчет фактура Книга покупок Товарная накладная (форма № ТОРГ-12)Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по схеме, использующей счет расчетов с поставщиками7150.01Отражается выдача денежных средств из кассы организации подотчетному лицуСумма, выданная в подотчетРасходный кассовый ордер. Форма № КО-21060.01Отражается поступление материалов от поставщика на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материаловСтоимость материалов без НДСТоварная накладная (форма № ТОРГ-12) Приходный ордер (ТМФ № М-4)19.360.01Отражается сумма НДС, относящегося к полученным материаламСумма НДСТоварная накладная (форма № ТОРГ-12) Счет фактура68.219.3Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщикаСумма НДССчет фактура Книга покупок Товарная накладная (форма № ТОРГ-12)60.0171Отражается оплата поставщику подотчетным лицом за полученные материалыПокупная стоимость материаловБухгалтерская справка-расчет Авансовый отчет

Проводки

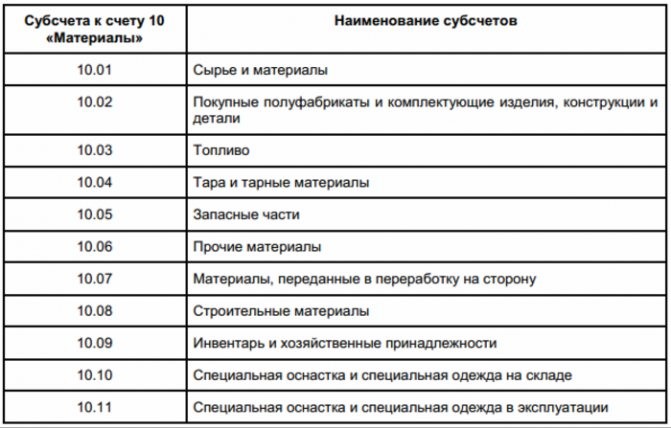

Для бухгалтерского учета сырья и материалов применяются счета , 15, 16, 14. В таблице представлены основные типовые проводки.

Содержание хозяйственной операцииКорреспондирующие счетаДтКтПоступили материальные запасы от поставщиков, подотчетных лиц и иных кредиторовУчет ведется по фактической себестоимостиФактическая себестоимость1060, 71, 76Учтен НДС1960, 71, 76Учет ведется с использованием счета 15Фактическая себестоимость1560, 71, 76Учетная оценка1015Учтен НДС1960, 71, 76Оплачены счета поставщиков6051НДС предъявлен к вычету6819Учет ведется по фактической себестоимостиОтпущены материалы со склада20, 23, 25, 26, 28, 4410Учет ведется с использованием счета 15Отпущены материалы по учетной оценке20, 23, 25, 26, 28, 4410Списаны отклонения фактической себестоимости:фактическая себестоимость превысила учетную1615фактическая себестоимость не превысила учетную1516Материалы отгружены покупателям62, 7691Поступил платеж от покупателя5162, 76Списана фактическая себестоимость проданных МПЗ9110Списана учетная оценка проданных МПЗ9110Списаны отклонения фактической себестоимости МПЗ от учетной9116Начислен НДС по проданным МПЗ9168Переданы МПЗ в порядке фин.вложений в уставный капитал91105891МПЗ переданы безвозмездно9110Сформирован резерв9114

Как оцениваются ТМЦ при приходе

После прихода предметов поставки и оформления документов указанными способами они передаются в отдел бухгалтерии предприятия, бухгалтеру или главному бухгалтеру. Еще в начале деятельности экономического субъекта в бухгалтерском учете разрабатывается и утверждается положение об учетной политики, содержащее все данные о методах бухгалтерского и налогового учета, принятых способах расчета и оценки. Запасы учитываются либо по реальным, либо по учетным ценам.

- Реальные цены уже отражались в документах прежде, это цена покупки, поставки, та сумма, которая перечисляется контрагенту по сделке за вычетом НДС, если партнеры работают по схеме возврата этого налога. Метод удобен для субъектов, работающих с некрупными оборотами.

- Метод по учетным ценам подразумевает использование величин при упрощенном учете расходов. Такие цены устанавливаются самими хозяйствующими субъектами. Метод принимается в предприятиях, работающих с широкой номенклатурой товаров, т. е. большим числом наименований товаров.

Примеры оценки

заключает договор покупки офисных принадлежностей для сотрудников всех подразделений. Сумма по сделке составляет 25 тысяч рублей. Проводки:

- оплата поставки безналичным способом — Дт 60 Кт 51;

- прием товара — Дт 10 Кт 60;

- НДС — Дт 19 Кт 60 — 3814 рублей;

- выдача принадлежностей сотрудникам — Дт 26 Кт 10 — 21186 рублей.

В примере в записях использованы фактические цены.

При учетной оценке записи ведутся по счету 15 о приобретении материалов, где в дебет идут фактические суммы расходов, а в кредит — учетные. Разница между ценами списывается на счет 16 — здесь отражаются отклонения по стоимости материалов и запасов. По итогам периода такие разницы складываются и указываются на основных счетах. Если ценности реализуются, то разницы переходят на дебет счета прочих расходов — 91 или 92.

Если та же работает с методом учетных цен, то списание разницы будет иметь следующую корреспонденцию: Дт 26 Кт 16.

Инвентаризация

Законодательство обязывает компании минимум раз в год проводить инвентаризацию запасов. Внеочередная проводится, если уволился сотрудник склада, если имущество продается или сдается в аренду, если был выявлен факт кражи или мошенничества и т.п.

В ходе инвентаризации происходит сравнение данных учета и фактического наличия запасов. Проверку должна производить комиссия, которая подписывает соответствующий акт. Этот акт с результатом проверки утверждает руководитель компании.

Читайте также: Ведомость выдачи документов под роспись образец. Журнал выдачи расчетных листков

Выявленные излишки МПЗ отражаются в учете как доход организации и приходуются на склад. Недостачи относятся первоначально на счет 94, а потом компенсируются виновным лицом. Если же этот сотрудник не был установлен, то недостача относится к прочим расходам фирмы. При стихийных бедствиях она сразу же учитывается как убыток.

Вебинар по новому порядку учета МПЗ представлен ниже.

Приход

Прибытие материальных ценностей обозначается следующими операциями:

- поставка по договору купли-продажи с оплатой приобретаемых активов;

- заключение договора мены и бартерное получение ценностей;

- передача на безвозмездной основе от определенных поставщиков — собственных учредителей, руководителей или сторонних организаций и лиц;

- получение полезных отходов и остатков при ремонте, разборе на части старого оборудования и техники;

- изготовление на собственном производстве.

Подобные операции требуют реального документального доказательства. В случае покупки ценностей, то это накладные и счета-фактуры от поставщиков и формирование на их основе приходных ордеров в виде бланков 4-М. Такие ордера наполняют общий складской учет в форме карточки М-17.

М-17 Карточка учета материалов

Если поставка активов производится без заполнения счетов-фактур, накладных и ордеров, то по правилам документоведения формируется хотя бы передаточный акт бланка М-7. Такие акты составляются при оприходовании поставки и сверки с документами о поставке. Если в ходе такого контроля будет выявлен избыток товара, его записывают в пассив учета. Нехватка, как правило, оборачивается вопросами об этом к поставщикам.

Распространенной практикой является прием покупки экспедиторами, курьерами и иными подобными лицами, для которых в обязательной порядке составляется и заверяется доверенность на представительство одной из форм — М-2 и М-2А. При прибытии ТМЦ собственного изготовления на склад формируется накладная-требование М-11.

Дополнительные нюансы для склада

Генеральный план стройплощадки должен предусмотреть зоны, где планируется складирование и хранение товарно-материальных ценностей. При разработке плана необходимо учитывать требования пожарной и электробезопасности для функционирования складского хозяйства. Охрана зон хранения товаров, относящихся г группе материальных ценностей должна быть организована так, чтобы не создавать препятствия для перемещения внутри объекта.

В ночное время все складские пункты открытого типа должны быть освещены. Для складов закрытого типа по окончании смены подается документация с подписью ответственных лиц о приеме склада на начало смены, и сдаче зоны хранения продукции в конце рабочего дня. При необходимости допускается установка системы видеонаблюдения для контроля за местами хранения стройматериалов.