Общие правила заполнения расчета

Напомним, что расчет 6-НДФЛ заполняется на отчетную дату (соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря). Раздел 1 расчета составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета за соответствующий отчетный период отражаются только те операции, которые произведены за последние три месяца этого периода. Если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом, то данная операция отражается в периоде завершения.

Вести учет НДФЛ в веб‑сервисе, формировать и сдавать 6‑НДФЛ и 2‑НДФЛ через интернет

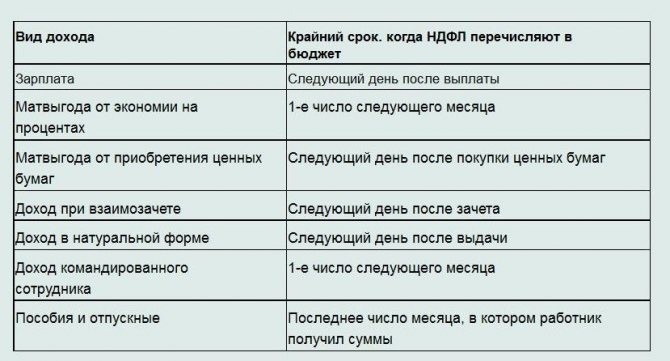

Согласно пункту 2 статьи 223 НК РФ, датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом). Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ). При этом работодатель обязан перечислять налог не позднее дня, следующего за днем выплаты работнику дохода.

При выплате работнику дохода в виде отпускных НДФЛ перечисляется не позднее последнего числа месяца, в котором производились такие выплаты.

Какую дату нужно указывать в строке 120 «Срок перечисления налога» в разделе 2 расчета 6-НДФЛ в случае, если день уплаты НДФЛ попадает на нерабочий день?

Читайте также: Как сэкономить на подборе сотрудников с помощью бизнес-игры

Отвечая на этот вопрос, авторы письма сослались на пункт 7 статьи 6.1 НК РФ. Эта норма гласит: в случаях, когда последний день срока выпадает на день, признаваемый в соответствии с законодательством РФ или актом Президента РФ выходным, нерабочим праздничным и (или) нерабочим днем, то днем окончания срока считается ближайший следующий за ним рабочий день. Соответственно, если день перечисления налога попадает на нерабочий или выходной день, то в строке 120 расчета 6-НДФЛ нужно указать ближайший рабочий день.

Как известно, периоды с 30 марта по 30 апреля, а также с 6 по 8 мая являлись нерабочими (указы Президента РФ от 25.03.20 № 206, от 02.04.20 № 239, от 28.04.20 № 294), а дни с 1 по 5 мая и с 9 по 11 мая — выходными и нерабочими праздничными. В связи с этим срок уплаты налоговыми агентами НДФЛ, приходящийся на период с 30 марта по 8 мая 2020 года, был перенесен на 12 мая.

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернет

Способы перечисления налога

Перечислить НДФЛ в бюджет можно:

- через банк;

- через кассу местной администрации;

- через отделения почтовой связи;

- через небанковскую кредитную организацию, у которой есть лицензия Банка России на проведение соответствующих операций.

Это следует из положений статьи 11, пункта 4 статьи 58 Налогового кодекса РФ и письма Минфина России от 6 сентября 2012 г. № 03-02-08/81.

Совет: Если собираетесь платить налог за своего ребенка, супруга или другого человека, не делайте это со своей банковской карты или счета в банке. Лучше заплатите налог наличными.

Дело в том, что существующая платежная система пока не позволяет правильно идентифицировать плательщика в случае безналичной уплаты налога за другого человека. И получится, что в налоговую инспекцию платеж придет на ваше имя, а не на имя того человека, за которого вы платите. То есть у должного налогоплательщика будет недоимка.

Поэтому, чтобы избежать возможных проблем, платите налоги за своих родственников (других людей) в наличной форме. Например, на почте или через кассу банка.

Такие же рекомендации дают и контролеры в письмах Минфина России от 14 сентября 2020 г. № 03-02-08/52779 и ФНС России от 19 октября 2015 г. № 311-3-1/3895.

Ситуация: в каких случаях можно перечислять НДФЛ через кассу местной администрации или в отделении почтовой связи?

Перечислять налоги через кассу местной администрации или на почте можно только в том случае, когда в населенном пункте нет отделения банка.

Такой вывод можно сделать исходя из абзаца 2 пункта 4 статьи 58 Налогового кодекса РФ.

Однако, по мнению Минфина России, почтовые отделения могут принимать от граждан деньги в счет уплаты налогов и сборов независимо от того, есть вблизи отделение банка или нет (письмо от 26 декабря 2007 г. № 03-02-07/1-510). Такую точку зрения финансовое ведомство аргументирует тем, что законодательство должно обеспечивать максимально удобные условия для исполнения обязанностей по уплате налогов или сборов.

Пример отражения отпускных, выплаченных в марте

Для наглядности авторы письма привели пример заполнения расчета 6-НДФЛ. Суммы оплаты отпуска за март 2020 год, выплаченные работникам организации в марте 2020 года, подлежат отражению в разделе 1 расчета 6-НДФЛ за I квартал 2020 года и в разделе 2 расчета за полугодие 2020 года.

При заполнении раздела 2 расчета за полугодие выплату отпускных нужно отразить следующим образом:

Читайте также: Особенности учета и контроля использования строительных материалов

- по строке 100 «Дата фактического получения дохода» — XX.03.2020;

- по строке 110 «Дата удержания налога» — ХХ.03.2020;

- по строке 120 «Срок перечисления налога» — 12.05.2020;

- по строкам 130 «Сумма фактически полученного дохода» и 140 «Сумма удержанного налога» — соответствующие суммовые показатели.

Акт регулирования

О выплатах и о том, как определяются сроки перечислений сказано в таких статьях НК РФ, как:

- 226 «об особенностях исчисления налогов агентами»;

- 227 «правила определения размеров и сроков по уплате того или иного налога в зависимости от того кем он должен выплачиваться»;

- 228 «нормы по произведению расчетов с налоговой по отдельным категориям доходов».

Пример отражения мартовской зарплаты

Заработная плата за март 2020 года, выплаченная 10 апреля, также подлежит отражению в разделе 1 расчета за I квартал 2020 года и в разделе 2 расчета за полугодие 2020 года.

При заполнении раздела 2 расчета за полугодие выплату зарплаты нужно отразить следующим образом:

- по строке 100 «Дата фактического получения дохода» — 31.03.2020;

- по строке 110 «Дата удержания налога» — 10.04.2020;

- по строке 120 «Срок перечисления налога» — 12.05.2020;

- по строкам 130 «Сумма фактически полученного дохода» и 140 «Сумма удержанного налога» — соответствующие суммовые показатели.

Уплата НДФЛ иностранцами, работающими на основании патента

Иностранцы, работающие в РФ на основании патента, делятся на две категории: работающие у физлиц или у юрлиц, ИП и частнопрактикующих лиц.

И те и другие должны до начала действия патента самостоятельно уплатить фиксированные авансовые платежи. В дальнейшем самостоятельно рассчитывается с бюджетом РФ только первая группа, у второй налог удерживается работодателем.

Сумма фиксированного авансового платежа считается по формуле:

1200 × КД × КР × М,

где: 1200 — фиксированный авансовый платеж в соответствии с п. 2 ст. 227.1 НК;

КД — коэффициент-дефлятор, устанавливаемый ежегодно;

КР — региональный коэффициент, ежегодно устанавливаемый региональной властью;

М — количество месяцев действия патента.

Коэффициент-дефлятор на 2020 год установлен в размере 1,686, на 2019-й — 1,729. Региональные коэффициенты в каждом субъекте РФ свои, т. е. размер авансового платежа в разных регионах отличается. Если региональным законодательством коэффициент не определен, он принимается равным 1.

Иностранцы, работающие в 2020 году у граждан РФ, должны до 30.04.2019 подать декларацию по форме 3-НДФЛ и до 15.07.2019 уплатить в бюджет разницу между суммой исчисленного налога и внесенных фиксированных авансовых платежей. Если налога к доплате нет, декларацию подавать не надо. Исключение — аннулирование патента. В этой ситуации декларация подается независимо от необходимости доплатить налог.

Превышение авансового платежа над рассчитанным налогом иностранцам не возвращается и в счет будущих платежей не засчитывается.

НДФЛ с дивидендов

Получая дивиденды от какой-либо фирмы, также будут удерживаться налоги с дохода.

Читайте также: Образец и оформление приказа об увольнении, форма Т-8 и Т8а

Расчеты с налоговой при этом будут производиться по тем же правилам что и при выплате заработной платы.

Если за какой-либо период НДФЛ не были высчитаны с доходов от дивидендов, то их не может оплачивать организация или должностное лицо из собственного кармана. При наличии данной оплошности недоизъятые средства передаются в ФНС со следующей выплаты.

В ситуации, когда налог с дохода высчитать невозможно, должно быть составлено уведомление налоговых структур о том, что с определенной величины дохода за физическим лицом остается задолженность по НДФЛ.

За себя: порядок и сроки уплаты налога НДФЛ

При поступлении денежных средств от других источников (не через налоговых агентов), физлицо должно самостоятельно рассчитаться с казной. К таким случаям, например, относят:

- выигрыш в лотерею;

- продажу недвижимости, срок владения которой не превышает 3х лет;

- денежные призы суммой больше 4000 руб. и др.

В 2020 году налог отчисляют не позднее 15 июля за отчетный период 2017-го года (п. 6 ст. 227 НК РФ).

С 1 января 2020 года выигрыши до 4000 руб. не облагаются НДФЛ. Налог с выигрыша от 4000 до 15 000 руб. физлицо уплачивает самостоятельно. Налог с выигрыша более 15 000 руб. удерживает налоговый агент.

Также см. “Изменения по НДФЛ в 2020 году“.

Какие выплаты облагаются, а какие нет

Зарплата за последний месяц работы облагается налогом в обычном порядке. Если сотрудник — резидент, то удержание следует производить по ставке 13 %, если нет — по ставке 30 %.

Для выходного пособия и сохраняемого заработка на время трудоустройства установлен особый порядок налогообложения. Такая компенсация при увольнении облагается НДФЛ, если превышает трехмесячный средний заработок сотрудника. Для работников организаций Крайнего Севера и приравненных к нему территорий такой предел составляет шесть среднемесячных заработков. При этом не важно, по какому основанию выплачено выходное пособие: по закону или по условиям трудового договора. В любом случае с суммы превышения необходимо удержать и перечислить в бюджет НДФЛ.

Компенсация отпуска при увольнении облагается НДФЛ в полном объеме, независимо от основания расторжения трудового договора (п. 3 ст. 217 НК РФ ).

Какие доходы освобождают от обложения налогами

Типы доходов с физ. лиц, которые не обкладываются налогами:

- Пенсии, которые установлены государственной пенсионной гарантией, а также трудовые пенсии и соц. дополнения к пенсиям.

- Пособия (государственные), кроме пособий как по временной нетрудоспособности (входит и пособие об уходе за больным ребенком), другие перечисления и разнообразные возмещения.

- Пособие по беременности и родам, пособие по безработице.

- Суммы по единичным перечислениям (туда входит и материальная помощь), которые предоставляют:

- Работодателями для членов какой-то семьи умершего рабочего или бывшего рабочего, который вышел на пенсию.

- Работодателями для рабочих при рождении ребенка или его усыновлении (не более 50-ти тысяч рублей на одного ребенка).

- Различные стипендии.

- Доходы плательщика налогов, которые присылаются от продажи выращенных самими в подсобных хоз-вах (находиться должны в России), птицы, кроликов, скота, диких животных, продукции цветоводства, пчеловодства и животноводства.

- Доходы от членства крестьянского хозяйства и другие пункты.

Для индивидуальных предпринимателей

Предпринимательство иначе производит расчеты с налоговыми структурами.

Декларация о том, какие налоги были удержаны с полученных доходов, подается в ФНС раз в год, до середины апреля.

Однако ИПешники обязаны производить отчисления в налоговую в виде авансовых платежей, по данным о доходах, имеющихся в текущих периодах.

Таким образом, на момент сдачи декларации у налогоплательщика либо отсутствует задолженность, либо она есть, но в незначительном размере и вносится в кротчайшие сроки после выявления факта.

Индивидуальные предприниматели, особенно на начальном этапе работы, не раздувают штат и не имеют бухгалтера или кадровика, который помог бы с подготовкой и передачей взносов и документов в налоговую.

Если сам бизнесмен сомневается в своих способностях по проведению правильных расчетов с важными инстанциями, то лучше не пренебрегать услугами специальных контор. Такие организации осуществляют ведение бухгалтерии, произведение всех требуемых выплат и подготавливают нужные бумаги для налоговой, пенсионных структур, ФСС и др.

Какова ответственность за нарушение

Ответственность за перевод денег в ФНС с доходов физических лиц несет должностное лицо и руководитель-работодатель.

Если выявляется факт просрочки перечислений, то инспектором ФНС будет назначена пени в размере 1/300 части от ставки рефинансирования ЦБРФ.

Если помимо просроченного платежа будут поданы декларации с нарушениями, то возможны санкции из кодекса об административных нарушениях и в некоторых ситуациях из уголовного права.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Налоговое право

Что происходит при просрочке оплаты?

В случае пропущенной даты перечисления средств за подоходный налог, первоначально требуется написать объяснительную записку в НС РФ, содержащую нижеупомянутую структуру:

Читайте также: Кадровая политика компании и стратегия управления персоналом

- Название документа – «Пояснительная записка по несоответствию срока уплаты НДФЛ»;

- Место проживания, отправляющего;

- Контактные данные для связи;

- ИНН;

- Пояснение причин пропуска даты оплаты.

Предоставление объяснительной может производиться как в виде электронного письма, так и в письменном виде.

В случае игнорирования сроков уплаты налогообложения, государством предусмотрены следующие меры наказания:

- Привлечение к ответственности физических лиц;

- Спрос с юридических лиц.

На проштрафившихся граждан накладываются штрафные санкции, которые составляют двадцатипроцентную сумму от всей стоимости НДФЛ за определенный срок.

Помимо этого, может начисляться пеня, что оформляется в случае удержания НДФЛ, но не отчисления его в государственную казну.

Размерность пени, согласно Центральному Банку РФ, колеблется на уровне 1/360 ставка рефинансирования.

Законодательная база

Уплата по подоходному налогу производится ежемесячно в налоговую, данные предоставляются в виде нарастания: оплаченные с сотрудников налоги в предоставляемом периоде отчета суммируют с НДФЛ данный месяц.

Порядок расчета и проплаты подоходного налога требуется хорошо знать юридическим лицам, так как именно они считаются налоговыми агентами.

Первоочередно это обусловлено тем, что именно они производят удержания налоговых сборов с физических лиц, которым платится зарплата из бюджета предприятия.

Регулирование данного сбора осуществляет последний НК РФ, а конкретно его статья №232.

Которая гласит, что налоговые агенты обязуются высылать в НС РФ следующие данные:

- Справка о доходах физического лица за ограниченный период времени;

- Размерности НДФЛ: удержанные, зачисленные и были оплачены в госбюджет.

Согласно действующему законодательству, перечислять средства за НДФЛ необходимо до первого апреля за предыдущий год.

При задержке гражданин несет ответственность перед законом.

Дополнительно

Налог на имущество физических лиц — местный налог, которым облагается имущество физическиз лиц. Налог регулируется главой 32 «Налог на имущество физических лиц» Налогового кодекса России.

Транспортный налог — налог, уплачиваемый лицами, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства. Регулируется главой 28 НК РФ «ТРАНСПОРТНЫЙ НАЛОГ». Транспортный налог относится к группе региональных налогов.

Земельный налог — местный налог, которым облагаются земельные участки.

Налоговое уведомление — документ, который направляется налоговым органом налогоплательщику со сведениями о подлежащих уплате налогах. Налоговое уведомление составляется только в тех случаях, когда обязанность по исчислению суммы налога возлагается законодательством на налоговый орган

Иные доходы

Существуют и другие виды доходов, с которых по закону также необходимо удерживать и выплачивать налог.

Примерами доходов, не описанных выше можно назвать:

- Пособия в командировку.

- Доход физика от своих научных изысканий.

- Доход, получаемый из-за экономии на процентах.

По всем указанным перечислениям действуют нормы и правила расчетов с налоговой инстанцией.

Например. Если сотруднику требуется поехать в командировку, то выплатить положенные пособия ему должны в день перед поездкой. В бухгалтерии данная выплата будет отражена в тот же день. Удержание налога будет произведено в день оформления бухгалтерских документов. В ФНС деньги должны быть перечислены не позднее следующего дня после расчетов с сотрудником.

Физики получают выплаты в день подписания акта о признании требований. Данным числом определено и удержание НДФЛ. Налоговая же получает средства только на следующий день после того момента, как документ о выплате подписан.

Когда уволенному выдавать зарплату

Если сотрудник изъявил желание уйти из организации и написал соответствующее заявление на имя руководителя, то все положенные суммы должны быть выплачены ему в день увольнения. В частности, это касается:

- оплаты труда за количество доработанных дней;

- премиальных выплат;

- задолженности перед сотрудником.

Зарплата, выдаваемая в день увольнения, должна состоять из всех сумм, положенных работнику. То есть организация должна полностью расплатиться с сотрудником и не иметь задолженностей перед ним. Это правило закреплено в Трудовом Кодексе РФ (ст. 140).

Это важно знать: Штраф за несвоевременную сдачу 6 НДФЛ в 2020 году

Имейте в виду: несоблюдение этого порядка совершения последней зарплатной выплаты в случае ухода сотрудника может повлечь за собой ответственность работодателя. Помимо прочего, задержка зарплаты может стать причиной даже уголовного наказания руководства компании.

Если же сотрудник в день увольнения не пришел к работодателю, чтобы получить причитающиеся выплаты и свою трудовую книжку, то выдать ему зарплату придется позднее. Сделать это нужно в день явки работника.

Трудовой кодекс также устанавливает возможность сделать выплату последней зарплаты не в день прихода сотрудника, а на следующие сутки после этого. Отодвинуть сроки можно, если бухгалтеру необходимо сделать пересчет причитающихся сумм (например, если работник заболел, то итоговая сумма выплаты меняется, т. к. её рассчитывают уже с учетом количества больничных дней). Дополнительный день в этом случае позволит произвести вычисления по-новому, после чего деньги будут выданы увольняющемуся сотруднику.

С выплатой зарплаты в случае увольнения теперь все понятно. А как же производится оплата НДФЛ при увольнении в 2020 году в день, который не совпадает с зарплатным?

Выводы

Доход свыше 400 000 рублей в месяц получают, согласно данным Росстата, меньше процента россиян, это около полумиллиона человек. Тем не менее, увеличение подоходного налога для них даст федеральному бюджету дополнительно 60 миллиардов рублей в год. Ранее прогрессивная ставка в России применялась, но очень давно, с 1992 года по 2000. После отмены ставку не раз пытались вернуть и произойдет это, по всей видимости, в 2021 году.