По Конституции РФ, уплата налогов является обязанностью каждого российского гражданина, но возможность своевременно внести платеж есть не у всех. Кроме того, некоторые граждане могут не знать, что у них имеется задолженность. Налоговые органы используют различные инструменты принудительного взыскания долгов, однако в некоторых случаях по истечении определенного периода времени налоговики утрачивают право требовать уплаты налога. Разбираемся, когда можно избежать оплаты долга по истечению срока исковой давности (СИД).

Срок давности по налогам

Обязанность каждого гражданина — своевременная уплата налогов.

Неисполнение этого обязательства влечет наступление ответственности. Немаловажно знать, что предусмотрен срок давности по неуплаченному сбору, в течение которого ИФНС может назначить штраф неплательщику.

Какой срок давности по налогам в 2020 году?

Правильно вести речь о сроке давности взыскания налога. Поскольку важно то, на протяжении какого периода с налогоплательщика имеют право потребовать неуплаченную сумму сбора.

В России имеются следующие категории налогоплательщиков, на которых законодателем возложена обязанность вовремя вносить деньги в казну:

- физлица;

- организации (юрлица) и ИП.

Определен срок уплаты задолженности — три года

Для физических (частных) лиц

Срок исковой давности по налогам для физических лиц предусмотрен ст. 48 НК РФ. Изучив действующие нормы российского законодательства, можно сделать вывод, что задолженность в области налогообложения бессрочна. При этом этот отрезок времени по отчислениям в бюджет имеет определенные пределы. Но это относится не ко всем взимаемым платежам, а только к следующим сборам:

- на имущество физлиц;

- на транспорт.

НК РФ определяет возможность списания долга по транспортному сбору в ситуации, если инспекция за 3 года не получила с налогоплательщика необходимый размер суммы.

Читайте также: Как оформить и вести журнал регистрации приказов по личному составу?

Срок давности, который равен 3 годам, определен и при взыскании суммы долга при оплате НДФЛ. Фискальные органы зачастую требуют от частного лица заплатить недоимку за указанный период. Если имеется задолженность по неуплате НДФЛ за пять лет, то с физлица могут взыскать неуплаченную сумму только за последние три года.

Налоговая служба имеет право подать иск в суд на неплательщика, потребовав уплатить не только задолженность, но штрафы и пени

Нетрудно понять, что сумма долга, требующая погашения, значительно вырастет.

Когда издается судебный приказ о взыскании по уплате транспортного налога

Если вы получили письмо с судебным приказом о взыскании транспортного налога, то настоятельно рекомендуется уплатить дорожную пошлину в установленный период. Иначе на вас наложат штрафные санкции в виде дополнительных процентов и ограничения передвижения за пределами страны.

В случае получения письма и возбуждении исполнительного производства на основании судебных приказов о взыскании долга по транспортной пошлине, налогоплательщику отводится восьмидневный срок, что бы добровольно внести денежную сумму.

Для юридических лиц и ИП

Процесс взимания недоимки с юрлиц и ИП регламентируется ст. 46, 47 НК РФ. Если инспекция взыскала с предприятия (предпринимателя) лишнюю сумму сбора, штрафа, пени, налогоплательщик может подать заявку о возврате переплаты. Это можно сделать в течение 30 дней с момента, когда:

- его уведомили об излишней уплате налога;

- решение суда о том, что инспекция взыскала большую сумму, чем нужно, вступило в силу.

Если же указанный период уже истек, можно обратиться в судебный орган. В этом случае отрезок времени по налогам юрлиц и предпринимателей составит 3 года с момента, когда их известили о переплате суммы налога, либо когда должник узнал об этом. Налогоплательщик при переплаченном налоге может пропустить стадию обращения в инспекцию и сразу писать заявление в судебную инстанцию.

Во время взыскания налоговой задолженности с ИП и предприятий через суд срок давности составляет:

- при оплате долга за счет средств на расчетных счетах — 6 мес.;

- при обращении взыскания на прочее имущество налогоплательщика — два года.

Применение такого понятия, как срок исковой давности по налогам для юридических лиц, является аналогичным, как и по отношению к частным лицам.

Стоит отметить, что во время ревизии предприятия рассматривают документы только за последние 3 года. Исключение составляет ситуация, если ранее были препятствия для осуществления контролирующих действий инспекции.

В случае, если доходы физлица получены в ходе предпринимательской деятельности, действуют те же положения, которые регулируют и деятельность юрлица. С другой стороны, они попадают под те же правила, которые относятся и к физическим лицам. Особых норм, которые подходят только для ИП, не установлено.

Читайте также: Должностная инструкция менеджера: обязанности и права

Долг ИП списывается лишь в следующих ситуациях:

- смерть;

- признание финансово несостоятельным.

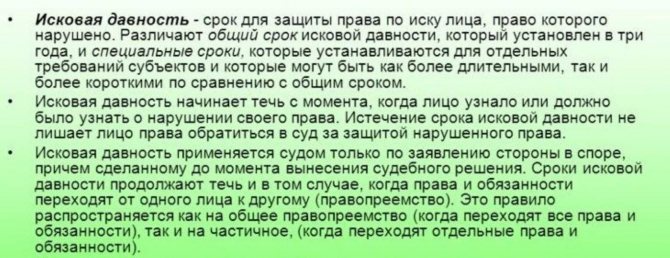

Срок давности для выявления и взыскания налоговой недоимки

196 Гражданского кодекса, которая бы устанавливала срок исковой давности, после истечения которого, налоговый орган уже не вправе принудительно взыскать налоговый долг с налогоплательщика через суд, Налоговый кодекс не содержит.

В тоже время, срок давности для возврата излишне взысканных налогов (пеней, штрафов) для налогоплательщиков в НК РФ установлен, он составляет три года со дня, когда налогоплательщик узнал или должен был узнать о взыскании с него излишних платежей (абз.

2 п. 3, абз. 1 п. 9 ст. 79 НК РФ).

Являются ли налоговые долги бессрочными и может ли налоговый взыскать недоимку, например, спустя 10 лет с момента ее образования? Налоговая обязанность налогоплательщика согласно действующего НК РФ действительно является бессрочной, однако в кодексе закреплены определенные сроки для принудительного взыскания налоговыми органами задолженности с налогоплательщиков, при пропуске которых, задолженность должна быть признана безнадежной ко взысканию, и списана по этому основанию.

Истекший срок давности по налогам в 2020 году

Налогоплательщика не могут привлечь к ответственности, если со дня совершения налогового нарушения прошло более 3-х лет. К исключению относят ситуации, когда лицо активно препятствовало проведению проверки со стороны налоговиков.

ИФНС может обратиться в суд при сумме долга частного лица по налогам (пени, сборам, штрафам), который превышает 3 тыс. руб., в течение полугода с момента, когда истек период исполнения соответствующего требования НК РФ.

Если долг не превышает 3 тыс. руб., контролирующий орган может обратиться в судебный орган на протяжении шести месяцев после истечения 3-летнего периода. При этом судья вправе возобновить пропущенные сроки давности.

В каких случаях срок исковой давности может быть увеличен

Итак, после возникновения долга в течение 3 месяцев налоговая может выставить требование, если его не оплатить – то еще через 2 месяца может подать в суд.

Но бывает так, что ИФНС не подает в суд на должника в установленный срок. Причин может быть несколько, основная из них – сильная загруженность налоговиков, которые не всегда могут найти время для взыскания долга в несколько тысяч рублей.

В этом случае, выждав все сроки исковой давности (то есть, 6 месяцев со дня, указанного в требовании), должник думает, что освободился от своего долга. Однако срок исковой давности может быть восстановлен судом.

Основное условие для того, чтобы суд принял такое решение – это то, что сроки исковой давности были пропущены по уважительной причине. В каждом конкретном случае причины восстановления срока рассматриваются индивидуально.

При этом Пленум Высшего арбитражного суда указывает, какие причины суд не сможет принять для восстановления сроков исковой давности:

Поэтому, если ИФНС подаст иск в суд после окончания установленных сроков, суд будет смотреть – насколько уважительной была причина для задержки.

Срок давности привлечения к ответственности за налоговые правонарушения продлеваться или восстанавливаться не может. Поэтому, если прошло больше 3 лет – то в любом случае налоговый орган не сможет принять решение о взыскании, или это решение будет легко обжаловать в суде.

На комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Резюме

Таким образом, налогоплательщик, который заплатил в бюджет больше положенного, имеет право на письменное обращение к налоговикам о возврате переплаченных средств на протяжении 3-х лет. Срок исковой давности, в том числе и по налогам, заканчивается совершением налогоплательщиком действий, которые свидетельствуют о признании задолженности.

Сроки обращения в суд сокращаются для налоговиков до полугода в ситуациях, если должник-физлицо не является ИП.

Как видим, в области налогообложения временные отрезки имеют большое значение. Но здесь также имеется много особенностей, которые могут затянуть разбирательство на долгое время. Конечно, лучше не допускать никаких просрочек и недоимок по платежам в налоговую, добросовестно исполнять все имеющиеся обязательства.

Можно сделать вывод, что вопрос определения сроков давности, действующих при неуплате налогов, характеризуется как запутанный и довольно сложный. В той ситуации, если выставленные налоговой службой требования о выплатах кажутся некорректными, рекомендуем обратиться за помощью к профессиональным юристам портала Правовед.ru.

Срок налоговой давности

Согласно положениям налогового кодекса, физические и юридические лица, получающие прибыль на территории страны, обязаны платить налоги. К сожалению, эта обязанность соблюдается не всеми налогоплательщиками. Поэтому закон предусматривает возможность принудительного взыскания неоплаченных налогов с должников, включая набежавшие пени. При этом законодатель устанавливает сроки налоговой давности: временной интервал, по истечении которого, любые претензии по оплате налогов со стороны ФНС становятся неправомерными. Рассмотрим, какие сроки налоговой давности предусматриваются законодателем для физических и юридических лиц.

Понятие налоговой давности

Под сроком налоговой давности обозначается период, на протяжении которого ФНС может взыскать образовавшуюся задолженность в принудительном порядке. Отсюда следует, что налоговики могут взыскать с должников задолженность лишь в том случае, если обращение в суд произошло до истечения предусмотренных законом временных интервалов.

Однако здесь есть один нюанс. Срок налоговой давности устанавливается для привлечения нарушителей к ответственности. Основные положения по этому вопросу раскрываются в ст. 113 Налогового Кодекса РФ. Это означает, что к человеку/организации, нарушившим порядок уплаты налогов не могут применяться карательные санкции, предусмотренные положениями КоАП или Уголовного кодекса. При этом обязанность погасить образовавшуюся задолженность, никуда не исчезает.

Если обратиться к п.1 ст. 113 НК РФ можно понять, что срок налоговой давности определяется как 3 года с момента совершения налогового преступления либо со следующего дня по окончании расчётного периода. Второй момент касается правонарушений, подпадающих под действие статей 120, 122, 129.3 и 129.5 Налогового кодекса.

Принципы расчёта

Порядок взыскания налоговой задолженности напрямую зависит от статуса налогоплательщика. Например, с индивидуальных предпринимателей и организаций, ФНС может взыскивать долги в бесспорном порядке, без обращения в суд. Законодатель полагает, что получив извещение от ФНС об образовавшейся задолженности, коммерсанты обязаны немедленно оплатить долг. Если оплаты по требованию не происходит, налоговая служба обращается в кредитно-финансовую организацию, занимающуюся обслуживанием счетов компании-должника. Если на счетах есть необходимая сумма для погашения задолженности, банк по умолчанию перечисляет её по реквизитам ФНС.

Как упоминалось выше, досудебное решение этого вопроса возможно в течение 2-х месяцев с момента выявления недоимок. Если срок упущен или на счетах компании недостаточно средств для погашения имеющейся задолженности, ФНС выходит в суд, и подаёт иск о принудительном взыскании. Досудебное урегулирование конфликта в таких ситуациях, становится невозможным.

В случае с физическими лицами, порядок расчётов исковой давности и принципы взыскания задолженности, отличается. В частности, взыскать долги по налогам с физлица можно только в судебном порядке. Обнаруживаются такие недоимки в автоматическом порядке. Происходит это уже на следующий день, после того, как истекает установленный срок оплаты. После этого, ФНС выставляет должнику требование о погашении. Если сумма долга не дотягивает до финансовой планки в 500 рублей, претензия предъявляется в течение года. В остальных случаях, этот срок составляет 3 месяца. В требовании указывается вид налога, по которому образовалась недоимка, общая сумма к оплате и максимальный срок погашения. Если конкретные сроки не указаны, задолженность должна быть погашена в течение 8-ми дней.

Если сумма неуплаченных налогов превышает 3 000 рублей, в течение 6-месячного срока налоговая может взыскать денежные средства в принудительном порядке. Если взыскание производится за счёт имущества должника, этот срок увеличивается до 2-х лет. В ситуациях, когда общий размер задолженности не превышает 3 000 рублей, взыскание выполняется в течение полугода по истечении 3-летнего срока налоговой давности.

Как осуществляется взыскание долгов по налогам судебным приказом

Как правило, судебный приказ, разрешающий фискальному органу (ФНС) истребовать с обязанного субъекта (должника) непогашенные налоговые обязательства, выносится мировым судьей. Основанием для подобного предписания является соответствующее заявление от ФНС, которое направляется в суд. Судебный иск подается налоговой службой лишь тогда, когда станет очевидно, что сотрудники данного ведомства уже реализовали все возможные меры по принуждению налогоплательщика к уплате сформировавшегося долга, но это не принесло положительного результата.

Необходимо уточнить правовые основания, по которым мировой суд издает предписания о принудительном взыскании с гражданина или юридического лица налоговых долгов. Как уже было отмечено ранее, главным условием для вынесения судебного приказа является предъявление неоспоримых доказательств наличия у ответчика (должника) непогашенных обязательств перед истцом (кредитором). Иначе говоря, следует доказать, что ответчик по отношению к истцу является обязанным субъектом.

Меры ответственности

Первое, о чём следует помнить должникам — это начисление пени. Штраф начисляется уже со следующего дня появления налоговой задолженности, и составляет 1/300 от ставки рефинансирования Центробанка. Для организаций эта ставка действует только в течение первого месяца. Потом ставка меняется на 1/150, и сохраняется в таком объёме до момента погашения долга.

Помимо этого, законодателем предусмотрена система денежных штрафов, в размере:

- 20% от суммы неуплаченных налогов, если правонарушение не предполагает злого умысла;

- 40%, если должник умышленно уклоняется от уплаты налогов.

В ряде случаев, виновные могут привлекаться к уголовной ответственности по ст. 199 УК РФ. На основании этого документа виновным грозит денежный штраф до 300 000 рублей либо лишение свободы до 2-х лет. Если злодеяние совершено в особо крупных размерах либо по предварительному сговору, группой лиц, меры ответственности ужесточаются. В частности, штраф увеличивается до 500 000 рублей, лишение свободы — до 6-ти лет.

Когда срок давности может быть приостановлен

Это возможно в случаях, когда нарушитель создаёт непреодолимые препятствия для проведения проверки или работы выездной комиссии. В результате этих действий, комиссия ФНС не может получить доступ к подотчётной документации, следовательно, определить объём невыполненных обязательств.

При этом закон никак не регулирует само понятие непреодолимых препятствий. Поэтому срок исковой давности приостанавливается с момента составления акта, указывающего на невозможность проведения налоговой проверки. Возобновляются сроки после того, как налоговики получают доступ к необходимым бумагам и другим формам бухгалтерской отчётности. Этот факт подтверждается документально.

Сроки взыскания задолженности по кредиту

Физические лица часто занимаются инвестированием или выдачей займов с небольшой процентной ставкой. Это выгодно и кредитору, и заемщику – деньги выдаются быстрее, а проценты, обычно, ниже, чем в банке. Срок исковой давности в данном случае составляет 3 года. Долгам перед физическими лицами сопутствует ряд нюансов:

- Обязательно наличие правильно составленной и нотариально заверенной расписки, указывающей срок возврата долга.

- Время на подачу иска начинает отсчитываться с момента истечения срока на возврат долга заемщиком.

- Никакие средства не помогут взыскать долг по истечению срока исковой давности.

Процесс взыскания

Срок взыскания для организаций и срок взыскания налогов с физических лиц различаются на разных этапах процесса:

Совершает платежи на основании налогового уведомления.

Включает не более чем три налоговых периода, предшествующих календарному году его направления.

Суммы, подлежащие уплате, рассчитываются самостоятельно, в порядке и в соответствии с периодами, установленными НК РФ.

Читайте также: Условия и таблица выхода на пенсию по годам рождения

Если обнаружена задолженность

Оплачивает на основании предъявленного требования.

Его выставляют не позднее 3 месяцев со дня обнаружения долга (1 год — для сумм 500 руб. и меньше).

Оплачивает на основании требования.

Если задолженность не погашена в срок, указанный в требовании

Оплату взыскивают на основании судебного приказа или решения суда.

Оплата взыскивается в бесспорном порядке на основании решения налоговой службы о взыскании.

При условии соблюдения 2-месячного периода с даты, предоставленной для уплаты в предварительно направленном требовании.

Процедура и срок взыскания налогов с физических лиц отличается от процесса в отношении юридических лиц. Главное отличие — к организациям применяется взыскание в безусловном порядке.

Бесспорное взыскание — это инкассовое поручение о списании средств со счета компании в банк, в котором открыты счета налогоплательщика-организации.

Принудительно взыскать денежные средства с физического лица ФНС сможет только после судебного разбирательства.

Какой срок для взыскания задолжности по налогу у юридического лица

Такое решение суда будет основанием для того, чтобы налоговики списали с вас безнадежную задолженность подп. 4 п. 1 ст. 59 НК РФ; подп. «а» п. 4 Перечня документов, подтверждающих обстоятельства признания безнадежными к взысканию недоимки и задолженности по пеням, штрафам и процентам, утв. Приказом ФНС России от 19.08.2010 № ЯК-7-8/[email protected] Иногда в решениях суды даже пишут, что «судебный акт арбитражного суда по настоящему делу будет являться основанием для инспекции в соответствии с Приказом ФНС России от 19.08.2010 № ЯК-7-8/[email protected] списать указанную выше задолженность заявителя»Постановление Девятого ААС от 12.04.2011 № 09АП-6092/2011-АК.

Рекомендуем прочесть: Как можно прописаться временно

Перед тем как идти в суд, вам нужно попросить у инспекции справку о состоянии расчетов с бюджетом. Разумеется, вы получите справку, в которой будет указана не погашенная вами задолженность с момента создания компании. И тогда вы можете идти в суд (приложение № 8 к Административному регламенту Федеральной налоговой службы по исполнению государственной функции по бесплатному информированию (в том числе в письменной форме) налогоплательщиков. утв. Приказом Минфина России от 18.01.2008 № 9н).

Как рассчитывается срок давности

Чтобы правильно рассчитать срок давности по неуплате налогов, необходимо определить точную дату возникновения обязанности по уплате:

- Моментом обнаружения задолженности является день, следующий после наступления даты платежа, или дата, следующая за окончанием налогового периода..

- Требование об уплате необходимо исполнить в течение 8 дней с даты его получения, если другая дата не указана в самом требовании.

- Если декларация подана с просрочкой, то момент обнаружения — следующий день после подачи декларации.

- Если задолженность обнаружена в результате налоговой проверки, то требование о погашении направляют в пределах 20 рабочих дней после вступления в силу решения ФНС по итогам проверки.

Какие сроки предусмотрены законодательством

Исковая давность по налоговым правонарушениям имеет особенности и существенно отличается в зависимости от субъекта правонарушения.

Для субъектов — физических лиц

Для взыскания задолженности, превышающей сумму 3000 рублей, ФНС должна подать иск в течение 6 месяцев после даты, назначенной в требовании. Если дата в требовании не была указана, оплату долга производят не позднее 8 рабочих дней с даты получения требования (п. 4 ст. 69 НК РФ).

Если сумма долга малозначительна и составляет менее 3000 рублей, есть ли срок давности по налогам в таких случаях? Да, для таких небольших сумм действует такое правило: если в течение 3 лет (с даты, указанной в требовании) сумма долга так и не станет выше 3000 руб., то срок исковой давности — 6 месяцев с момента истечения этого трехлетнего срока (п. 2 ст. 48 НК РФ).

Для юридических лиц и ИП

При судебном взыскании налоговой задолженности с юридических лиц и ИП исковой период составляет:

- 6 месяцев — за счет средств на расчетных счетах компании в банке.

- 2 года — при недостаточности средств на счетах и обращении взыскания на имущество должника, при этом срок исковой давности по налогам юридических лиц вправе восстановить суд при наличии уважительных причин.

Процедура взыскания налогов с физических лиц

В связи с этим Федеральная налоговая служба утвердила форму единого налогового уведомления. И налогоплательщики уже в этом году начали получать письма в новом формате. В нем указаны исчисленные суммы налога на имущество, земельного и транспортного налогов (при наличии данных объектов у физического лица).

В случае отмены судебного приказа, налоговый орган вправе обратиться в районный суд с иском о взыскании недоимки в течение шести месяцев со дня отмены судебного приказа (п. 3 ст. 48 НК РФ). Таким образом, фактически срок для взыскания задолженности увеличивается до 1 года, если гражданин возражает против приказа (ранее действовавшей редакцией п. 2 ст. 48 НК РФ был установлен срок шесть месяцев).

Могут ли увеличить срок давности

В законодательстве отсутствует возможность увеличить период для привлечения к ответственности, но исковой срок давности по налогам физических лиц и организаций имеет особенности.

- Его течение приостановят:

- если недобросовестный налогоплательщик активно противодействовал проведению выездной налоговой проверки, что стало непреодолимым препятствием для ее своевременного проведения;

- на время действия акта, составленного при воспрепятствовании доступу должностных лиц в помещения проверяемого.

- Пропущенный срок исковой давности восстанавливают по ходатайству ФНС, если судье будут предоставлены доказательства уважительных причин для пропуска. Внутренние организационные причины со стороны налоговой не рассматриваются судом как уважительные. На практике налоговикам трудно доказать уважительность причины просрочки. В таких случаях недоимка списывается как безнадежная (ст. 59 НК РФ).

Срок взыскания долга с юр лица

- Получил от банка требование о заблаговременном погашении долга заказным письмом.

- Общался с представителями кредитной организации или коллекторами, признал, что должен денег и этот факт зафиксирован.

- Долго не платил, но потом снова внес определенную сумму.

Банки могут намеренно оттягивать момент подачи иска для получения максимальной выгоды с должника, за счет пени и штрафных санкций. Взыскание долга после истечения срока давности Требование возврата средств, если истек срок исковой давности по взысканию долга, невозможно. Кредитор, добровольно упустивший отведенное на подачу заявления в суд время, полностью теряет возможность отсудить средства. Ст. 202 ГК РФ предусматривает некоторые исключения, допускающие приостановление сроков.Исключения касаются лишь уважительных причин для пропуска:

Наказания на неуплату налогов

За неуплату налогов налогоплательщика привлекут как к налоговой, так и к уголовной ответственности. НК РФ устанавливает наказание в виде штрафов, для взыскания штрафов предусмотрен такой же срок давности по уплате налогов физическим лицом, как и для самой задолженности по налогам. В соответствии со ст. 112 НК РФ, штраф за неуплату составляет 20% — при совершении правонарушения без умысла, 40% — если будут доказаны умышленные действия недобросовестного налогоплательщика. Сумма штрафа, взыскиваемого с налогоплательщика, подлежит перечислению со счетов только после перечисления суммы основной задолженности и пеней.

Пеня, хотя формально не является наказанием, подлежит оплате нарушителем налогового законодательства как компенсационная мера за недополученные бюджетом доходы. Пени начисляют на всю сумму долга — за каждый календарный день просрочки. Процентная ставка пени составляет 1/300 действующей в этот период ставки рефинансирования ЦБ РФ от суммы неуплаты.

При начислении штрафов за два и более правонарушений штрафы взыскиваются за каждое в отдельности (без зачета менее строгой санкции более строгой).

Квалификационным признаком уголовного деяния для организаций, в соответствии с ч. 1, 2 статьи 199 Уголовного кодекса РФ, является неуплата налогов в крупном размере — более 2 000 000 рублей — с учетом условия, что долг является выше 10% от суммы причитающихся налогов и особо крупном размере — более 10 000 000 рублей за 3 года подряд.

Уголовно наказуемым деянием для физических лиц, в соответствии со ст. 198 УК РФ, является неуплата суммы налогов за 3 следующих подряд финансовых года — более 600 000 рублей, в особо крупном размере — более 3 000 000 рублей, при условии, что доля неуплаченной суммы превышает 20% подлежащих уплате налогов.