От нарушений договорных обязательств со стороны контрагентов не застрахована ни одна организация. Штрафные санкции, предусмотренные контрактами, не пугают недобросовестных партнеров и клиентов, если они не могут или не хотят выполнять условия соглашения. И даже суд не всегда помогает восстановить справедливость и вернуть предприятию долги, суммы которых «висят» на балансе фирмы, безосновательно увеличивая ее налогооблагаемую прибыль. Проводки по списанию дебиторской задолженности можно совершить только в том случае, если она признана «безнадежной».

Значение дебиторской задолженности и причины ее возникновения

Итак, наступила дебиторская задолженность. Это значит, что перед предприятием возникли долги к получению со стороны других контрагентов. Допустим, отгружены некие товары, а денежные средства от покупателя еще не поступили на расчетный счет, или поставщик получил аванс, а товары (работы, услуги) в счет него еще не реализованы.

Приведенные выше примеры достаточно тривиальны и зачастую разрешаются путем исполнения договорных обязательств, однако при истечении установленного срока гашения «дебиторка» становится просроченной, и в этом случае руководство фирмы вправе принять решение о списании образовавшейся задолженности.

Есть множество оснований для списания ДЗ, из них наиболее частые — банкротство дебитора и окончание трехгодичного срока исковой давности.

Порядок списания просроченной дебиторской задолженности в 1С

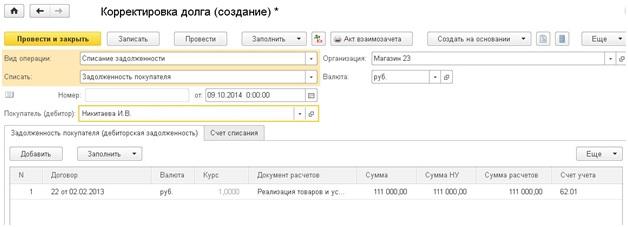

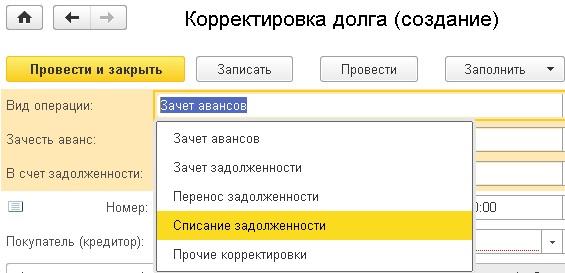

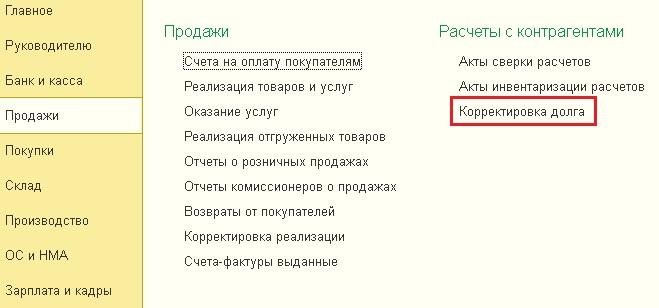

Давайте разберемся, как списать просроченную дебиторскую задолженность в 1С. Для этого воспользуемся кнопкой «Корректировка долга», находящейся на вкладках «Покупки» или «Продажи».

Читайте также: Как открыть производство металлических дверей: подробное руководство

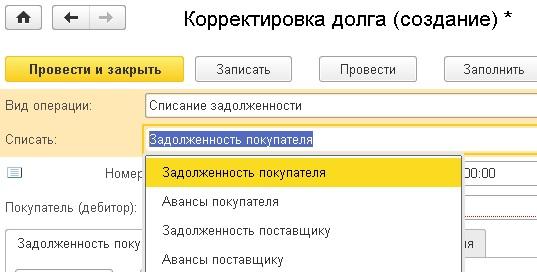

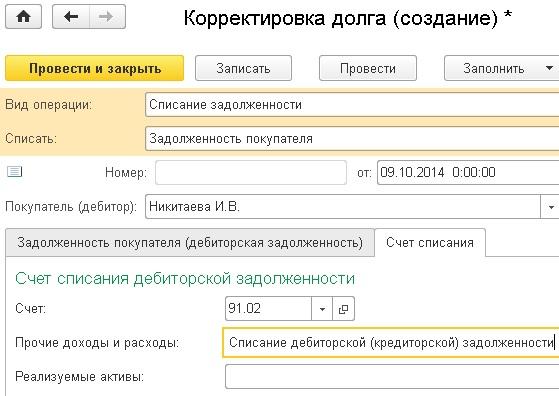

Создаем новый документ, заполняем его шапку: в строке «Вид операции» нас интересует «Списание задолженности», в поле «Списать» выбираем то, что нам требуется, в нашем случае «Задолженность покупателя», соответственно заполняются строки «Покупатель (дебитор)» и «Организация».

Для формирования основной части документа жмем на «Заполнить» и видим в таблице все необходимые данные. Также есть возможность заполнить данные вручную, что удобно при корректировке нескольких документов. Далее работа происходит на вкладке «Счет списания».

Если организация имеет резервы по сомнительным долгам (счет 63), то списываем туда и получаем проводку: Дт 63 Кт 62, если такового не обнаруживается, то выбираем счет 91.02, заполняем субконто. Проводим документ. В итоге проводка выглядит следующим образом: Дт 91.02 Кт 62.01.

Важно. ДЗ должна отражаться на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов на срок не менее пяти лет». Иначе отследить изменения имущественного состояния должника будет невозможно. Такая аналитика проводится по каждому отдельному контрагенту, у которого задолженность списана в убыток. Проводка выглядит так: Дт 007 в соответствии с суммой долга.

Какие документы нужны для списания?

Итак, вы обнаружили, что есть некая сумма, которая была дана в долг, и не будет возвращена. Далее нужно оформить списание документально. Для этого понадобятся такие бумаги:

- Решения суда о признании компании-должника таким, который не может выплатить долг.

- Выписка из Единого государственного реестра юр лиц, о том, что произошла ликвидация компании-должника.

- Решения суда о том, что долг не может быть погашен из-за недостаточности имущества организации, которая ликвидируется.

- Акт судебного исполнителя о том, что долг с компании-должника взыскать не представляется возможным.

Если все эти документы у вас имеются, то можно переходить непосредственно к самому списанию долга.

Дальше процедура списания имеет такой алгоритм:

- Руководством организации составляется приказ о инвентаризации долга, результаты которого заносятся в форму ИВН-17.

- В бухгалтерии нужно взять справку, в которой четко прописана сумма долга, которая подлежит списанию. Так же в ней должны быть указаны основные причины, по которым возврат долга стал невозможным.

- Руководитель организации, на основании двух описанных выше документов, издает приказ о полной ликвидации долга.

Помните, в налоговой службе очень тщательно проверяют все подобный списания денежных средств, поэтому к приказу следует дополнительно прикрепить документы, свидетельствующие о проведении сделки, из-за которой образовался долг.

Условия списания безнадежной просроченной задолженности

Прежде чем описывать списание безнадежной задолженности в 1С, проясним некоторые моменты, касаемые его условий.

Безнадежная ДЗ наступает тогда, когда получить расчет от контрагента совершенно невозможно, то есть действует определенный ряд причин, по которым задолженность считается нереальной к взысканию:

- истечение срока исковой давности, который равен трем годам (п. 1 ст. 196 ГК РФ);

- прекращено обязательство должника ввиду невозможности его исполнения на основании акта госоргана или из-за ликвидации организации;

- невозможность взыскания долгов и прекращение исполнительного производства на основании постановления судебного пристава (взыскатель получает исполнительный документ на основании отсутствия сведений о составе имущества, а также о местонахождении должника и принадлежащих ему денежных средств и других ценностей либо полного отсутствия имущества).

Порядок списания безнадежной дебиторской задолженности в 1С

В случае признания сомнительной дебиторской задолженности предприятие создает резерв. Согласно «Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» с 2011 года создание резервов сомнительных долгов становится обязательным действием, и такие суммы относятся на финансовые результаты.

Его величина носит оценочный характер (ПБУ 21/2018) и не имеет ограничений в размере, отчислениями служат прочие расходы. В итоге величина дебиторской задолженности в балансе уменьшается на сумму созданного резерва.

Согласно налоговому законодательству иметь резерв по сомнительным долгам предприятие не обязано, хоть и имеет на это право. Отчисления в резервы входят в состав внереализационных расходов. Величина их ограничена и по итогам инвентаризационной проверки налогового периода не может превышать 10% от выручки.

Справка. С учетом положений бухгалтерского и налогового учета могут возникать разницы в резервах. Это объясняется тем, что правила определения этих резервов в БУ и НУ различны.

Списание происходит на основании:

- данных инвентаризации;

- письменного обоснования;

- приказа руководителя.

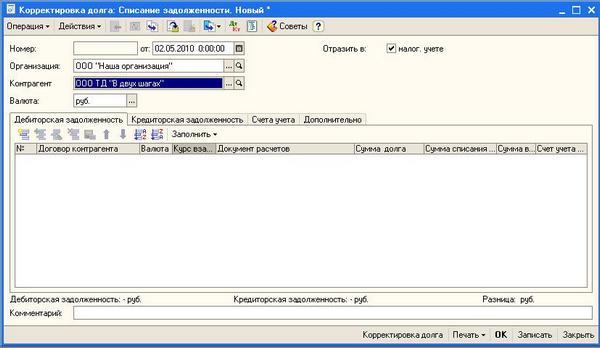

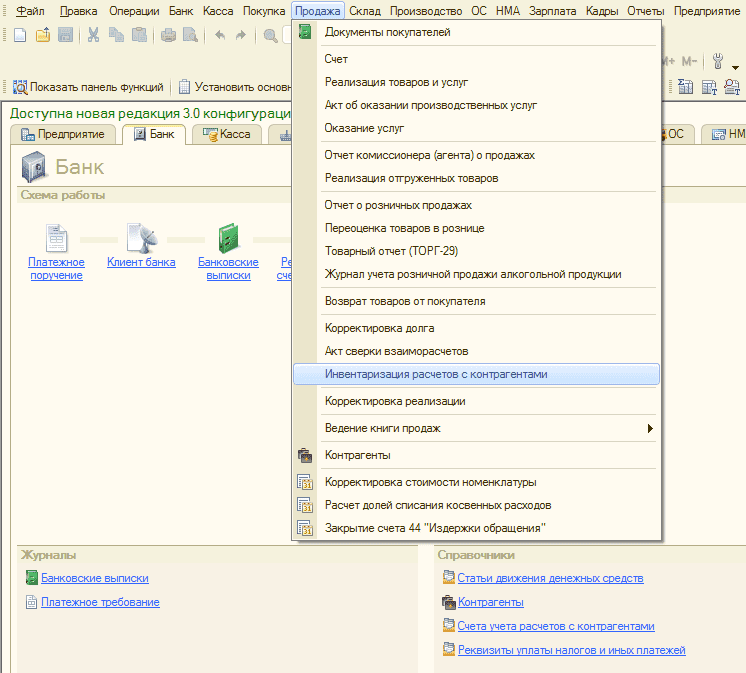

Для отражения списания безнадежной задолженности в 1С мы воспользуемся кнопкой «Корректировка долга», которая доступна из разделов «Покупки» или «Продажи». Однако перед этим применим отчет «Анализ субконто». Он позволит произвести проверку всей суммы «дебиторки» и начисленных резервов в налоговом и бухгалтерском учете.

Читать дальше: Как открыть обособленное подразделение в 2018 году

Погрузимся в командную панель, в которой выберем нужную нам отчетную дату и среди «Отборов» установим необходимый — «Договоры», отберем среди «Показателей» (провалимся в «Показать настройки») НУ и БУ.

Наш отчет принял табличную форму, по которой легко разобраться в данных бухгалтерского и налогового учета на момент истечения срока исковой давности.

Далее подготовим «Акт инвентаризации расчетов». Он доступен из окна «Покупки» или «Продажи», далее кнопка «Расчеты с контрагентами». Создаем новый документ и на закладке «Дебиторская задолженность» жмем «Заполнить», программа автоматически переносит в табличную часть данные по остаткам ДЗ на определяемую дату совершения инвентаризации.

Вручную вписываем данные в столбцы «Не подтверждено» (то есть сумма задолженности, по которой нет документов) и «В т. ч. истек срок давности» (сумма просроченной ДЗ с истекшим сроком исковой давности).

Вкладка с названием «Кредиторская задолженность» заполняется аналогичным образом. Следующая часть «Счета расчетов» представляет собой список со всеми счетами контрагентов, по которым происходит инвентаризация расчетов. Разрешается добавление, отключение счетов.

Далее щелкаем на «Проведение инвентаризации» и вводим сроки, причину проведения инвентаризации и реквизиты документа-основания.

На последней вкладке таблицы указываем членов комиссии через выбор «Физические лица» справочника, а председатель устанавливается с помощью флага в поле «Председатель».

В конце проводим документ. Через кнопку «Печать» выводим печатные формы нужных нам документов:

Читайте также: Министерство финансов об индивидуальной бухгалтерской отчетности за 2020 год

- приказ о проведении инвентаризации (ИНВ-22);

- акт инвентаризации расчетов (ИНВ-17).

Необходимо регулярно проводить инвентаризацию для своевременного и полного списания дебиторской задолженности с истекшим сроком исковой давности.

Теперь переходим непосредственно к списанию:

- Возвращаемся в документ «Корректировка долга»

- Заполняем шапку, выбирая необходимые значения: в «Вид операции» — «Списание задолженности», «Списать» — «Задолженность покупателя», «Организация» — необходимого нам контрагента.

- Щелкаем на «Заполнить» и жмем «Заполнить остатками по взаиморасчетам на основании данных учета».

Таблица на вкладке «Задолженность покупателя (дебиторская задолженность)» заполнилась автоматически по остаткам взаиморасчетов на дату корректировки долга. На вкладке «Счет списания» вводятся счет, отражающий сомнительную ДЗ, реквизиты договора и документ по расчетам, на основании которого образовалась эта сомнительная задолженность. Проводим документ и смотрим проводку: Дебет 63 Кредит 62.01.

Для целей формирования базы налога на прибыль мы списываем ДЗ на внереализационные расходы по описанным выше причинам. Заходим в раздел «Операции», далее «Бухгалтерский учет» и «Операции, введенные вручную». Создаем новый документ путем нажатия кнопки «Добавить» и вводим суммы в специальные ресурсы регистра бухгалтерии (при этом поле «Сумма» должно оставаться пустым): Сумма НУ Дт 91.02 и Сумма НУ Кт 62.01.

Внимание! Для проверки списания задолженности в бухгалтерском и налоговом учете можно выгрузить отчет «Оборотно-сальдовая ведомость», выбрав счет 62, при этом «Оборотно-сальдовая ведомость» по счету 63 должна показать отсутствие резервов.

Как правильно оформить списание дебиторской задолженности?

: 15 мая 2016

Дебиторская задолженность, если по таковой срок исковой давности вышел, подлежит списанию в обязательном порядке в соответствии с приказом руководства.

Своевременное списание такой задолженности гарантирует составленной отчётности достоверность, т.к. данные задолженности дебиторов считаются обязательными компонентами учёта пассивов и активов предприятия.

Для учёта налогов списание долгов является необходимым для корректирования налоговой базы и правильного начисление налогов.

Бухгалтеру необходимо знать порядок списания дебиторской задолженности, чтобы правильно оформить проводки, подготовить необходимую документацию и определить, как данная операция повлияет на расчёт налогов.

Когда можно списать дебиторскую задолженность?

Задолженность по дебиторам учитывается на балансе фирмы, чем увеличивает её налогооблагаемую прибыль и искажает картину расчёта чистой прибыли предприятия.

Поэтому убрать «дебиторку» необходимо, как можно скорее, дабы избежать лишних расходов и потери финансовой устойчивости организации.

Но на практике подобные операции можно совершать только когда все законные способы взимания долга исчерпаны.

Для списания долга можно определить следующие основания:

- Срок исковой давности. ГК РФ (ст.196) определяет срок исковой давности — 3 года.

- Невозможность получить долг вследствие ликвидации задолжавшего предприятия, либо если предприятие-должник объявлено банкротом. Как происходит банкротство предприятий, читайте здесь.

- Неудовлетворительные действия по взиманию с дебитора долгов службы судебных приставов.

Чаще всего причиной для списания является исковая давность долга. При этом если за указанный период исковой давности (3 года) фирма обращалась в суд или же должник производил в отношении долга какие-либо действия, срок исковой давности начинает заново отсчитываться с момента совершения подобных действий.

Совершать списание дебиторской задолженности можно только после того, как она официально будет признана «безнадежной», т.е. если долг востребовать с контрагента невозможно. Это определяется после письменных подтверждений возникновения задолженности, последующего проведения инвентаризации и соответствующего приказа руководства.

Чаще всего причиной для списания является исковая давность долга.

Безнадежная задолженность списывается в соответствии с регламентом Положения по ведению бухучета (Приказ Минфина от 29.07.1998- №34н).

Перед тем, как закрыть дебиторские обязательства, кредитор должен доказать безнадежность долга: по причине исковой давности либо другим причинам.

Срок, по которому истекла исковая давность, можно подтвердить:

- Договорами и другими документами на оказание работ, услуг или отгрузку покупателю, не оплатившему данные услуги, работы, товары.

- Актами сверки дебиторских долгов.

- Платёжными документами, которые бы подтверждали авансовую выплату поставщику, не выполнившему своих обязательств по поставке в сроки.

Неплатёжеспособность предприятия-должника также подтверждается документами, доказывающими безнадёжность взыскания. Можно выделить следующие документы:

- Уведомления комиссии по ликвидации предприятия-дебитора. Порядок ликвидации и банкротства предприятия.

- Решение арбитражного суда о прекращении деятельности фирмы-должника.

- Акт о нереальности сыскать долг с дебитора.

- Выписка о ликвидации организации (из списка ЕГРЮЛ).

После подтверждения задолженности как безнадёжной, проводится инвентаризация по приказу руководства организации.

Все дебиторы и суммы, причитающиеся к взысканию по исковой давности (либо в связи с ликвидацией предприятия), регулярно выявляются и вносятся в определённый реестр по результатам проведённой инвентаризации.

Оформляется списание безнадёжной дебиторской задолженности определёнными документами:

- Документ (акт) инвентаризации долгов дебиторов. Образец акта списания дебиторской задолженности прямо тут.

- Приказ (распоряжение) о списании безнадёжных долгов, подписанный руководителем. Данный приказ можно составить в произвольной форме, где указывается долг, размер суммы и основание списания.

- Бухгалтерская справка, являющаяся подтверждением совершения списания.

Документы, подтверждающие безнадёжные обязательства, и акт проведённой инвентаризации дают основание для списания долга с баланса компании. Осуществляет списание дебиторской задолженности бухгалтерия по приказу руководства.

Налоговое законодательство особых указаний к документальному оформлению не предъявляет. Главным условием правомочности списания является присутствие документально подтверждённых оснований для проведения данной операции.

Бухгалтерский учёт

Согласно Положению по ведению бухгалтерского учёта, проводки по списанию долга осуществляются по каждому существующему долгу отдельно – нельзя убрать задолженность одной суммой.

В бухгалтерском учёте проводки по списанию дебиторских долгов напрямую зависят от того, сформирован ли резерв по сомнительным долгам (РСД):

- Если РСД не создавался, либо в случае, если в формировании данного резерва не участвовали списываемые обязательства, долги дебиторов входят в «Прочие расходы».

- Если РСД создавался организацией ранее, и задолженность по дебиторам была включена в него, то безнадёжные долги списываются за счёт резервных средств.

Типовые проводки

ДебетКредитБез наличия РСДСчёт 91-2 (Прочие расходы)Счета:62,76,60, 73 (и другие расчёты с контрагентами)Счёт 007 (обязательства неплатёжеспособных кредиторов, списанные в убыток)При наличии РСДСчёт 63 (Расчёты по сомнительным долгам)Счета: 62,76,60, 73 (и другие расчёты с контрагентами)Счёт 007 (обязательства неплатёжеспособных кредиторов, списанные в убыток)

На забалансовом счёте 007 (Положение по ведению бухгалтерского учёта) учитывается задолженность, списываемая при выявлении неплатёжеспособности должника – это происходит по истечении срока исковой давности. Данная операция в течение пяти лет отражается на счёте с целью отследить возможности её закрытия.

В РСД всю задолженность относят к внереализационным расходам.

Налоговый учёт отражает списание дебиторской задолженности, исходя из причин её возникновения. Должников условно можно разделить на 2 группы:

- Покупатели, задолжавшие за отгруженную продукцию (услуги или выполненные работы);

- Поставщики, не поставившие в срок продукцию, но которой был перечислен аванс.

Для покупателей списание долга сопровождается начислением НДС (когда таковой в момент отгрузки не был начислен).

Для продавцов задолженность может стать невозвратной – налог, ранее включённый в выплаченный аванс продавцу, невозможно предъявить к вычету. Поэтому НДС, как и остальная сумма долга, становится безнадёжными обязательствами.

Как добиться законными способами уменьшения дебиторской задолженности? Читайте в нашей статье. Информация о том, как продать дебиторскую задолженность вот тут. Передача прав требований регламентируется ГК РФ.

Влияние списание долгов на начисление НДС, налога на прибыль и УСН

Причины долгаНДСНалог на прибыльУСНЗадолженность покупателяНалог начислялся на дату реализации, поэтому, согласно НК РФ, списание долга по НДС не корректируется (ст. 167 пп.1 п.1).В расходы включается все списываемые обязательства, включая НДС.Если есть РСД — долговые обязательства, подлежащие списанию, будут уменьшаться за счёт резерва.

Если РСД не создавался – долги будут включаться во Внереализационные расходы.Т.к. доходы не включались неоплаченные суммы, то списанные обязательства не будут учитываться в расходах.Задолженность продавцаВ период списания дебиторской задолженности НДС с аванса, ранее принятый к вычету, следует восстановить.Безнадёжная задолженность будет входить во внереализационные расходы, независимо от того создавался РСД или нет.В расходах списанные долговые обязательства не учитываются.

Чтобы упростить работу с дебиторскими обязательствами, следует в бухгалтерском и налоговом учёте установить единообразность политики фирмы: если фирма создает резерв сомнительных долгов для налогового учёта, следует в бухгалтерском учёте сделать то же самое.

Когда в налоговом учёте списывается безнадёжная задолженность, это следует оформить проводкой по НДС, где Дебет-счёт 76 является отложенными расчётами по НДС и Кредит-счёт 68 — текущими расчёты по НДС.

Если создан РСД, то всю задолженность в нём относят к внереализационным расходам, где НДС не оплачивается вплоть до завершения отчётного периода.

По окончании квартала зарезервированная сумма сравнивается с размером той дебиторской задолженности, которая зафиксирована актом инвентаризации:

- Когда РСД больше суммы долга, значит не все долги, неуплаченные должниками, можно признать невозвратными, т.е. с них следует взыскать НДС.

- Когда дебиторские обязательства больше РСД, разница вычитается из налогооблагаемой суммы (по акту сверки).

Для предприятий, перешедших на специальные налоговые режимы с общего, существует проблема списания безнадёжной задолженности, если таковая образовалась в момент применения ОСНО. Данная ситуация не разъясняется Налоговым кодексом и здесь можно обращаться за помощью к налоговым инспекторам.

В этом видео разбирается одна из ошибок, часто допускаемая при списании безнадёжной «дебиторки»:

Порядок хранения документации

Сроки сохранения документации, служащей основанием для списания дебиторской задолженности, исчисляются с момента возникновения долговых обязательств долга, а не с момента подписания документов и приказов. Все документы, связанные с возникновением, сопровождением и списанием долга с момента выведения за баланс подлежат хранению сроком 5 лет (основания: Федеральный закон №129 «О бухгалтерском учёте»).

Если таковая документация отсутствует, налоговый орган вправе не признать правомочность списания безнадёжной задолженности и оштрафовать предприятие.

Источник: https://dolgofa.com/debitorskaya-zadolzhennost/spisanie.html

Принятие к учету операции покупка долга

Приобретение дебиторской задолженности часто бывает прибыльным активом, так как подобного рода долги уходят с аукционов за весьма низкие суммы. Такие сделки основаны на заключении договоров цессии. Сторонами договора выступают цедент — изначальный обладатель прав требования и цессионарий — новый владелец долга.

Рассмотрим отражение в учете цессионария переуступленного долга, который будет происходить через уже знакомую нам операцию «Корректировка долга».

Алгоритм действий следующий:

- В поле «Вид операции» выбрать строку «Прочие корректировки», строка «Дебитор» заполняется информацией по необходимой нам организации, то есть по цеденту.

- В табличной части через кнопку «Добавить» вбиваем нужный договор и сумму расчета.

- Переходим на вкладку «Счет учета», проваливаемся в троеточие и находим 76.09 «Прочие расчеты с разными дебиторами и кредиторами». Не забываем про вкладку «Счет учета», где «Счет списания дебиторской задолженности» — это 58.05 «Приобретенные права в рамках оказания финансовых услуг». Здесь фактически будут отражаться финансовые вложения, «Контрагент» — должник.

- Проводим документ и смотрим проводку: Дт 58.05 Кт 76.09.

В ситуации, когда покупка права требования долга происходит с убытком, меняется аналитика, то есть договор и контрагент, а проводка остается аналогичной. В этом случае изменения касаются расчета налоговой базы по налогу на прибыль.

Что такое дебиторская задолженность и как избежать ее списания?

Дебиторская задолженность (ДЗ) — это долги контрагентов (юридических и физических лиц, включая работников фирмы) за поставленную продукцию (товары, услуги).

Возникновение ДЗ обусловлено рядом причин, в том числе:

- реализацией продукции с отсрочкой платежа;

- приобретением сырья и иного имущества по предоплате с отсрочкой момента поставки;

- неплатежеспособностью контрагентов или их недобросовестностью;

- иными аналогичными причинами.

Читать дальше: Испытательный срок при срочном трудовом договоре

ДЗ является отвлеченными из оборота средствами, и для фирмы важно правильно выстроить работу с такими долгами, чтобы отвлеченные средства своевременно возвращались в оборот, а безнадежные и с истекшими сроками исковой давности — вовремя списывались.

Чтобы не терять финансы, не «затягивать» платежные взаимоотношения с дебиторами и не отвлекать ресурсы на оформление списания ДЗ, необходимо правильно организовать комплексную работу с дебиторкой, включающую:

- планирование ДЗ (разграничение задолженностей на критические и рабочие);

- организацию работы с неплательщиками (формирование регламента работы с контрагентами по ДЗ, установление сроков направления напоминаний дебиторам о погашении долга, назначение ответственных лиц за представление интересов фирмы по взысканию ДЗ в суде и др.).

Финансовые специалисты и работники бухгалтерии в этом комплексе мероприятий выполняют свои функции, среди которых:

- отслеживание сроков оплаты ДЗ в соответствии с заключенными договорами с целью формирования достоверной суммы резерва по сомнительным долгам;

- регулярное проведение инвентаризации долгов;

- своевременное выявление ДЗ с истекшим сроком исковой давности и безнадежных долгов.

Если в результате работы с дебиторкой часть долгов взыскать или востребовать не удалось, их необходимо вовремя списать со счетов бухучета. Какие при этом сопровождают проводки списание дебиторской задолженности, расскажем в следующем разделе.

На нашем форуме можно уточнить правильность решения любой задачи, с которой вы столкнулись в ходе ведения учета. Например, тут помогут понять, как списать полученную предоплату от покупателя по истечении срока исковой давности.

Узнавайте подробности о видах и учетных нюансах ДЗ (в том числе с позиции МСФО) из материалов нашего сайта:

Необходимые бумаги

После того, как проводиться проверка дебиторской задолженности, могут быть обнаружены долги, которые являются просроченными, то есть либо имеется соответственный подтверждающий документ, либо предприятия перестало существовать. Есть определенный список документов, который подтверждает истечение срока исковой давности для дебиторской задолженности:

- требования погасить долг в письменном виде;

- акты или иные документы, которые подтверждают предоставление услуг или выполнение работ;

- документы, подтверждающие совершение оплаты;

- документы, подтверждающие наличие долга или другие документы, касающиеся этого вопроса.

Отсутствие у должника возможности выплатить долг подкрепляется:

- решением судебных органов о прекращении исполнительного производства;

- документом, подтверждающим прекращение деятельности организации-должника.

Для бухгалтерского учеба документы хранятся 5 лет, а для налогового учета – 4 и больше. Это те бумаги, которые обосновывают необходимость списания долга.

Рекомендуется контролировать просроченные задолженности, а документы по таким вопросам сберегать отдельно от основных пакетов документов. Необходимо быть крайне внимательными и учитывать все законодательные нормы, правила и процедуры при списании дебиторской задолженности и только в тех случаях, когда это неизбежно или минимизирует убытки.

Списание просроченной дебиторской задолженности – проводки

Списание ДЗ — процесс, необходимый и важный для любой фирмы. Он позволяет:

- сформировать информацию о реальных к погашению или требуемых к взысканию долгов;

- отразить ее достоверно в отчетности.

Для списания дебиторской задолженности проводки могут быть двух категорий:

Читайте также: Основные определения сферы логистического менеджмента

- Дт 63 Кт 62 (76, 60, 58. 3) — списана ДЗ за счет резерва по сомнительным долгам;

- Дт 91-2 Кт 62(76, 60, 58. 3) — списана не покрытая резервом ДЗ.

Дт 007 — отражение списанной ДЗ за балансом (в течение 5 лет).

Чтобы отразить списание ДЗ в бухучете, недостаточно воспользоваться указанными проводками — необходимо предварительно осуществить ряд организационно-оформительских процедур:

- создать инвентаризационную комиссию и в установленные приказом сроки провести инвентаризацию ДЗ, оформив ее результаты в отдельном документе (например, в акте ф. № ИНВ-17 или ином документе, самостоятельно разработанном фирмой и утвержденном в ее учетной политике);

- принять меры по восстановлению документов, подтверждающих наличие, вид и величину ДЗ, если в результате инвентаризации выявлено их отсутствие или недостаточность (п. 1 ст. 9 закона от 06.12.2011 № 402-ФЗ);

- издать приказ о списании ДЗ (п. 77 Положения по ведению бухучета и отчетности, утвержденного приказом Минфина России от 29.07.1998 № 34н).

Подробнее познакомиться с процедурой инвентаризации ДЗ поможет материал«Инвентаризация дебиторской и кредиторской задолженности».

Только после всех предварительных процедур возможно списание ДЗ со счетов бухучета. При этом особое внимание необходимо обратить на корреспондирующие счета — списание ДЗ по нормам бухучета может происходить за счет резерва, образованного не только по обычной дебиторке, отраженной на счетах 60, 62 и 76 (продавцы, покупатели, заказчики и прочие дебиторы), но и в корреспонденции со счетом 58.3, на котором отражаются выданные займы. Для целей налогового учета такой подход неприемлем — об этом в следующем разделе.

Нововведения 2014 г

В своем письме от 4 марта 2014 года N 03-07-15/6333 Минфин отделяет штрафы и пени за просрочку уплаты от элементов ценообразования, т.е. они уже не являются объектом налогообложения. Это дает возможность, формально не нарушая ни НК, ни ГК, все-таки совершить списание просроченной дебиторской задолженности проводкой по бухгалтерии.

Принцип такой: сначала используем все законные возможности заставить должника заплатить, а когда таковых по закону больше не остается, и/или срок исковой давности истек, то дебиторскую задолженность у самого свирепого налоговика язык не повернется назвать элементом ценообразования.

Просто признать в пп.1 п.1 ст.146 НК РФ дебиторскую задолженность не подлежащей налогообложению, как с самого начала многократно предлагалось, все же нельзя, пока бизнес-атмосфера в стране не станет вполне цивилизованной. Иначе списание долгов «не глядя» создаст возможность для всякого рода махинаций и прямого беспредела.

Как проводится списание безнадежной дебиторской задолженности в налоговом учете

Списать ДЗ в налоговом учете возможно в следующем порядке:

- за счет резерва по сомнительным долгам, сформированного по п. 5 ст. 266 НК РФ;

- отразить ДЗ в составе внереализационных расходов (подп. 2 п. 2 ст. 265 НК РФ).

Следует уточнить, что попадает в налоговый резерв не вся просроченная и необеспеченная дебиторка, допустимая в бухучете. Для целей налогового учета резервируется только ДЗ, связанная непосредственно с реализацией товаров (работ, услуг).

Кроме того, необходимо помнить следующие важные нюансы:

- списание ДЗ будет напрямую увеличивать внереализационные расходы, если фирма решит не создавать налоговый «сомнительный» резерв — в отличие от бухучета в налоговом учете этот резерв можно не создавать;

- применяющие кассовый метод расчета налога на прибыль фирмы вынуждены списывать ДЗ сразу в составе внереализационных расходов — формирование ими резерва законодательством не предусмотрено.

Освежить свои знания процедуры создания налогового резерва сомнительных долгов поможет материал «Минфин напомнил правила создания «сомнительных» резервов».

Итоги

Списание дебиторской задолженности — процедура многоступенчатая, включающая организационные (создание комиссии и проведение инвентаризации), оформительские (документальное оформление приказов и инвентаризационных актов) и учетные (осуществление проводок в учете) шаги.

Списать дебиторку возможно за счет резерва сомнительных долгов или напрямую в составе расходов (прочих — в бухучете, внереализационных — в налоговом учете).

Субъекты хозяйствования при осуществлении ими своей деятельности сталкиваются с тем, что периодически у них возникает дебиторская задолженность. Она может носить самый различный характер — задолженность покупателей и заказчиков за отгруженный им товар или оказанную услугу, предоплата поставщикам за будущие поставки товара или оказание услуги, переплата по налогам и т. д. Ее нужно постоянно контролировать, и при необходимости формировать проводки по списанию дебиторской задолженности.

Читать дальше: Заявление на регистрацию по месту жительства 2018

Процедура

Вначале составляется приказ о том, что долг инвентаризируется. После проведения инвентаризации и написания бухгалтером справки с размером долгов, руководитель издает следующий приказ – о списании долга.

Проведенная инвентаризация отражается в таком документе, как акт списания, и образец его можно увидеть здесь. А бланк документа можно скачать тут.

Если у компании есть резерв по списанию долгов, тогда списание происходит за счет этого резерва. Когда задолженность превосходит резервный фонд, разницу заносят в прочие расходы. Обратим внимание на нюанс: счет этот в течение пяти лет еще должен учитываться по дебету, а окончательное его списание происходит по прошествии пяти лет. Таков порядок списания, и его следует соблюдать неукоснительно.

Что такое дебиторская задолженность

Дебиторская задолженность представляет собой суммы, которые фирме должны ее партнеры и иные лица. Чаще всего она возникает при расчетах организации с покупателями продукции, заказчиками работ и услуг.

Она отражается по счету 62. Все эти обязательства контрагенты фирмы должны выполнять в установленные подписанными соглашениями сроки. Если эти сроки пропущены, то задолженность переходит в состав просроченной.

Так как дебиторка – это деньги, которые партнеры компании перечислят фирме в будущем, ее принято считать одним из активов компании. Поэтому, она отражается в бухгалтерской отчетности в составе активов.

ДЗ подразделяется на краткосрочную и долгосрочную задолженности. Первой называется задолженность, которая должна быть погашена партнерами компании в течение года. Большинство дебиторской задолженности относится именно к этой группе. Существует также дебиторская задолженность, срок которой превышает один год. Тогда она называется долгосрочной.

Это является мерой предосторожности, которая позволяет убыток от списания просроченной дебиторки включить в состав расходов частями на протяжении определенного периода времени.

При общем режиме налогообложения (ОСНО) дебиторка является частью дохода, которая облагается налогом на прибыль, даже если деньги еще фактически предприятием не получены. Поэтому при просрочке в установленные сроки нужно списывать ее, тем самым снижая налог.

При упрощенной системе налогообложения (УСН) дебиторская задолженность не включается в состав налогооблагаемой базы по налогу. Однако, это все равно важный актив, так как он отражает будущие деньги компании.

Документальное оформление списания

Так как дебиторские задолженности могут составлять значительные суммы, налоговые органы тщательно проверяют обоснованность списания данных обязательств.

Для того чтобы избежать вопросов со стороны налоговиков, необходимо:

- Составить приказ о проведении инвентаризации активов и обязательств компании. Результаты проведенной инвентаризации занести в ИНВ-17 (бланк не обязателен к использованию, может быть разработан собственный). Для пользователей программных продуктов 1С предусмотрена автоматическая инвентаризация расчетов с возможностью распечатки результатов.

Инвентаризация расчетов в 1С: Предприятие 8.2 - Приказ руководства организации о ликвидации долга на основании акта инвентаризации. Дополнительно составляется бухгалтерская справка с указанием причин признания задолженности безнадежной.

- Приложить документы, подтверждающие реальность проводимой сделки с контрагентом: договор с покупателем со сроками выполнения обязательств, акты сверки, закрывающие документы (накладные, акты выполненных работ), платежные поручения и т.д.

- Приложить основания для принятия решения о безнадежности долга: лист выписки ЕГРЮЛ с информацией о ликвидации фирмы, постановление судебных приставов, судебные решения.

Сроки списания

ГК РФ устанавливает, что списать просроченную задолженность компания может, если с момента истечения срока ее погашения прошло три года. Это время выделяется компании, чтобы она осуществила всевозможные меры по взысканию этих денег с должников.

Очень часто субъекты бизнеса сталкиваются с проблемой – с какого момента нужно начинать отсчитывать срок в три года. Считается, что в договоре, в результате которого возникла дебиторская задолженность, должен отражаться срок, когда контрагенты должны выполнить свои обязательства, в том числе и по перечислению денег.

Случается и такая ситуация, когда в подписанном соглашении отсутствует сведения о сроках выполнения обязательств сторонами. Тогда действует правило, согласно которому, срок исковой давности следует начинать исчислять с момента предъявления требований кредитора к должнику о выплате долга.

Законодательство предусматривает случаи, когда срок исковой давности прерывается. Такое случается, когда дебитор производит погашения долга частично, или осуществляет уплату штрафных санкций, предусмотренных договором, либо произведет подписание акта сверки взаимных расчетов. Тогда срок исчисления исковой давности нужно начинать отсчитывать со следующего дня, после одного из выше перечисленных событий.

Производить прерывание искового срока можно столько раз, сколько потребуется. Однако, тогда вступает в действие понятие предельной исковой давности, которая равна десяти годам. То есть по истечению этого периода, произвести списание дебиторской задолженности нужно в любом случае.

Основания для списания

Чтобы списать дебиторскую задолженность, существует 3 основных обоснования:

- просрочена возможность подачи иска;

- отсутствие возможности выплаты долга или прекращение деятельности организации;

- невозможность получить задолженность.

Первое обоснование – просрочена возможность подачи иска. На обращение дается 3 года, после чего срок исковой давности подходит к концу. Начинается он тогда, когда компания узнала, что ее права были нарушены. Допустим, если компания должна была получить денежный платеж от другой фирмы, а этого не случилось, и сделка была нарушена. Однако этот период может останавливаться в том случае, когда нарушитель признает свою задолженность в законодательном порядке. После окончания прерывания срока, он начинается заново.

Когда срок списания дебиторской задолженности заканчивается для основного обязательства, он заканчивается и для всех сопутствующих обязательств. Например, поручительства, залога и т.д. Если лица, которые имеют определенные обязательства, меняются, это никак не влияет на срок исковой давности.

Следующее обоснование – это отсутствие возможности выполнить принятые обязательства. Причин для этого может быть несколько, а признаете этого признака возможно в случае обладания соответствующим актом госоргана, а также при прекращении деятельности компании-должника или компании-кредитора.

Последнее обоснование – это невозможность получения задолженности, по мнению самой компании. Использовать такой критерий можно исключительно для бухгалтерского учета, причем обязательно обосновать в письменном виде, а также получить указ от правления на списание такой задолженности. Этот критерий может показаться нелогичным, но, для компании, у которой есть много незначительных задолженностей, получить которые без суда не удалось, а расходы на судебные тяжбы могут быть больше самих долгов, то иногда можно списывать такие долги, вычитая их из чистой прибыли компании.