Цели и задачи бухучета поступления товаров

Основные цели бухучета поступления товаров:

- Контроль над сохранностью поступивших ценностей, предупреждение краж, утери.

- Возможность предоставления сведений о валовом доходе компании, состоянии товарных запасов.

Перед бухучетом поступления стоят эти задачи:

- Установление материальной ответственности за ценности.

- Возможность подтверждения верности оформления товарных операций.

- Обнаружение залежалой продукции.

- Установление своевременности оприходования.

- Помощь в проведении инвентаризации.

- Определение размера валового дохода.

- Управление ценообразованием.

Бухучет поступления товаров ведется в соответствии с этими принципами:

- Единство всех значений.

- Возможность быстрого извлечения учетных сведений.

- Ведение бухучета в соответствии с соглашением о материальной ответственности.

- Одинаковая оценка при проведении оприходования, списания.

На основании бухучета проводится проверка материально ответственных лиц. Если учет будет организован неправильно, повышается риск хищения ценностей. Информационный хаос блокирует возможности успешного управления торговыми процессами.

Читайте также: Какие документы нужны для устройства на работу в России?

Отчетность

Учет товаров сопровождается составлением специальной документации, в которой отражается наличие и оборот продукции. Ее оформлением занимается материально-ответственное лицо. В приходной части отчета каждый документ (номер и дата, источник получения изделий, их сумма) вносится отдельно. После этого подсчитывается общая величина оприходованных изделий, итог с остатком на начало отчетного периода. Расходная часть содержит сведения по документам о выбытии продукции. В частности, вносятся данные о направлении изделий, дату и номер бумаги, общая сумма. Далее определяется остаток продукции на завершение отчетного периода. Каждый вид расхода и прихода содержит документы, расположенные в хронологическом порядке.

Общее количество бумаг, на основании которых составляется отчет, в конце указывается прописью. Документация должна быть подписана материально-ответственным сотрудником. Отчет составляется в 2-х экземплярах (под копирку). Первый скрепляется с документами, расположенными в последовательности, и сдается в бухгалтерию. Главный специалист отдела в присутствии ответственного лица осуществляет проверку отчета, указывает дату и удостоверяет оба экземпляра своей подписью. Первый остается в бухгалтерии вместе с прикрепленными документами. Второй экземпляр передается материально-ответственному служащему. Далее осуществляется проверка каждого документа на предмет соответствия совершенных операций закону, ценовой политике, подсчету, таксировке.

Понятие и виды торговли

Торговля — отдельная отрасль хозяйства, связанная с процессом передачи товарно-материальных ценностей, изначально купленных для последующей перепродажи, за плату от продавца покупателю и включающая в себя совокупность специфических операций, производимых при этом.

Выделяют 2 вида торговли: оптовую и розничную.

Оптовая торговля — передача ТМЦ за плату от производителя (продавца) другому продавцу для последующей розничной реализации. Осуществляется крупными партиями, как правило, по более низкой цене, чем в рознице.

Розничная торговля — единичная (штучная) передача ТМЦ за плату конечному потребителю.

Бухгалтерский учет в торговле, розничной и оптовой, отличается как законодательным подходом, так и алгоритмом отражения хозяйственных операций. Рассмотрим эти различия более подробно.

Бухучет в оптовой торговле

Оптовая торговля предполагает реализацию больших партий товара по низкой стоимости. Как правило, продукция продается компаниям, занимающимся розничной торговлей. В рамках учета должны быть отражены постоянно приводящиеся операции: поступление товарно-материальных ценностей, их продажа, передвижение внутри компании.

Поступление ТМЦ

Для учета поступления товара используются проводки. Поступление ценностей отражается при помощи этих проводок:

- ДТ41 КТ60. Поступление.

- ДТ19 КТ60. Отражение входящего НДС.

Проводки должны подтверждаться накладной по форме ТОРГ-12, счет-фактурой. В ПБУ 5/01 указано, что прямые траты на покупку ценностей входят в себестоимость. К прямым тратам относятся эти расходы:

- Доставка ценностей.

- Пошлина, уплачиваемая на таможне.

- Оплата услуг посредников, консультантов.

- Доходы, которые не возмещаются.

- Страхование.

Прямые траты нужно фиксировать при помощи этой проводки: ДТ41 КТ60.

ВНИМАНИЕ! Если компания ведет упрощенный бухучет, прямые траты могут учитываться в составе расходов по основным направлениям деятельности. Возможно это только в том случае, если на складе нет существенных остатков.

Движение ценностей внутри торгового объекта

После того как ценности приняты, они могут быть перемещены в другие подразделения. Траты на внутреннее перемещение и хранение ТМЦ фиксируются в структуре расходов по основным направлениям деятельности. Рассмотрим используемые проводки:

Читайте также: Как взимаются алименты с индивидуального предпринимателя

- ДТ44 КТ60. Стоимость услуг сторонних компаний.

- ДТ19 КТ60. Отражение входящего НДС.

Проводки должны подтверждаться договорами со сторонними компаниями, записками о перемещении ценностей.

Реализация ценностей

При продаже партий товара используются эти проводки:

- ДТ62 КТ90/1. Продажа ценностей.

- ДТ90/3 КТ68. Выделение НДС с продажи.

- ДТ90/2 КТ41. Списание проданных ценностей по их фактической себестоимости.

Проводки подтверждаются чеками, договорами с покупателями.

Списание товаров с 41 счета на нужды организации

Организации могут потребоваться товары, которая она продает, для общехозяйственных нужд. Списание можно произвести путем перевода товаров в материалы или минуя эту операцию, на основании приказа.

Организация закупила 87 пачек бумаги для розничной продажи на общую сумму 7905 руб. (НДС 1206 руб.) Для нужд офиса понадобилось 5 пачек.

Счет ДтСчет КтОписание проводкиСумма проводкиДокумент-основание41.0160.01Поступили товары6699Товарная накладная19.0360.01Учтен НДС1206Товарная накладная68.0219.03НДС принят к вычету1206Счет-фактура41.1141.01Товары переместили с оптового склада на розничный6699Накладная на внутреннее перемещение (ТОРГ-13)41.1142Учли торговую наценку2609Накладная на внутреннее перемещение (ТОРГ-13)2641.11Списали товары для нужд офиса604Требование-накладная2642Корректировка стоимости товаров для нужд офиса219Бухгалтерская справка

Бухучет: поступление

В бухучете оприходовать товар можно, после того как будет закончена его приемка и проверка по количеству (п. 2.1.13 Методических рекомендаций, утвержденных письмом Комитета РФ по торговле от 10 июля 1996 г. № 1-794/32-5).

Порядок отражения поступивших товаров в бухучете зависит от:

- способа получения товара;

- условий договора, регулирующих порядок перехода права собственности на товар от продавца к покупателю;

- применяеой системы налогообложения;

- способов учета товаров, закрепленных в учетной политике для целей бухучета.

В учетной политике организации должны быть закреплены, как минимум, следующие моменты:

- способ формирования себестоимости товаров (с учетом расходов на их приобретение или без);

- способ отражения себестоимости товаров в бухучете;

- способ учета торговой наценки.

Если есть необходимость вести учет товаров по специально разработанной номенклатуре, также укажите на это в учетной политике организации для целей бухучета. Отметьте, что наименования товаров в приходных документах и учетных регистрах, используемых в организации, могут не совпадать, и опишите технологию обработки учетной информации, которая поступает от поставщиков товаров. Правомерность такого подхода подтверждается письмом Минфина России от 28 октября 2010 г. № 03-03-06/1/670.

Ситуация: как отразить в бухучете поступление ТМЦ, часть которых предназначена для перепродажи, а часть – для использования в производстве? Количество ТМЦ, которое будет использовано в разных видах деятельности, заранее неизвестно.

Если ТМЦ приобретены для дальнейшей продажи, то их необходимо оприходовать на счет 41 «Товары». Если ТМЦ приобретены для использования в производстве (управленческой деятельности), то их необходимо оприходовать на счете 10 «Материалы».

Однако независимо от того, на каком счете оприходованы ТМЦ, в дальнейшем организация сможет либо списать их в производство, либо продать.

Если все поступившие ТМЦ оприходованы как товары, то при дальнейшем использовании их в качестве материалов сделайте проводку:

Дебет 10 Кредит 41

– оприходована часть товаров для использования в качестве материалов.

Читайте также: Заявление о подтверждении основного вида экономической деятельности

Если все поступившие ТМЦ оприходованы как материалы, то при дальнейшей перепродаже этих ТМЦ в учете нужно отразить появление прочих доходов и расходов (абз. 6 п. 7 ПБУ 9/99, абз. 5 п. 11 ПБУ 10/99). В бухучете реализацию материалов отразите следующими проводками:

Дебет 62 (76, 73…) Кредит 91-1

– отражена реализация материалов (на дату перехода права собственности);

Дебет 91-2 Кредит 10

– списана стоимость реализованных материалов;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с реализации (если операция облагается этим налогом).

Метод ФИФО

Он представляет собой учет товаров по себестоимости первых (включая цену остатков) на протяжении отчетного месяца, в течение которого осуществлялись закупки. Этот метод предусматривает оценку заготовок продукции по фактической оценке. При сбыте и выбытии продукции на другие нужды списание выполняется по себестоимости первых на отчетный месяц закупок, включая цену изделий, числящихся на начало этого периода. Для этого устанавливается себестоимость не использованных на конец месяца товаров. Она определяется на основании расходов на последние закупки. Стоимость сбытой продукции рассчитывается путем вычитания из цены остатков изделий на начало месяца, включая стоимость поступивших в течение него товаров, величины, приходящейся на количество, оставшееся на конец месяца. Распределение по счетам осуществляется в соответствии со средней ст-тью единицы от каждого вида и сбытого или выбывшего на иные нужды количества.

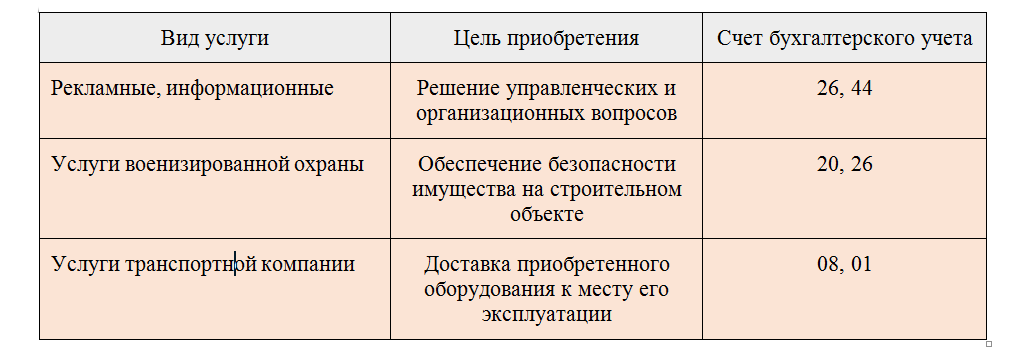

Какие нюансы влияют на отражение в учете товаров и услуг

В хозяйственной деятельности любой компании регулярно или периодически возникает необходимость в приобретении товаров и (или) услуг у сторонних продавцов (исполнителей, поставщиков). Если материальные ценности приобретаются в торговой сети, с точки зрения продавца они все являются товаром. Однако при оприходовании покупки на счетах учета компании (покупателя) необходимо правильно классифицировать ее в качестве:

- товара для перепродажи (счет 41 «Товары»);

- основного средства (счета 08 «Вложения во внеоборотные активы», 01 «Основные средства»);

- МПЗ (счета 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей»).

Также неоднозначно дело обстоит с покупкой услуг. Здесь определяющим является цель их приобретения. Например:

В каждом случае проводки при покупке товаров и услуг будут различными.

Основные бухгалтерские проводки по покупке товаров и услуг (пример)

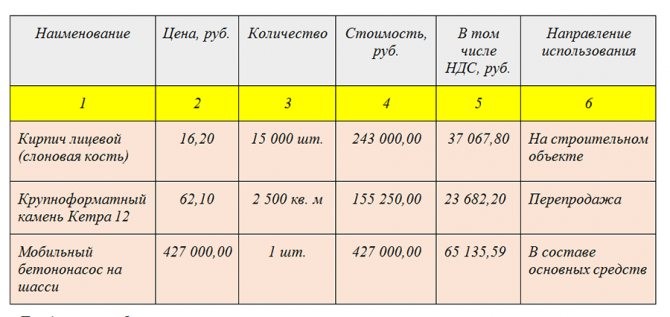

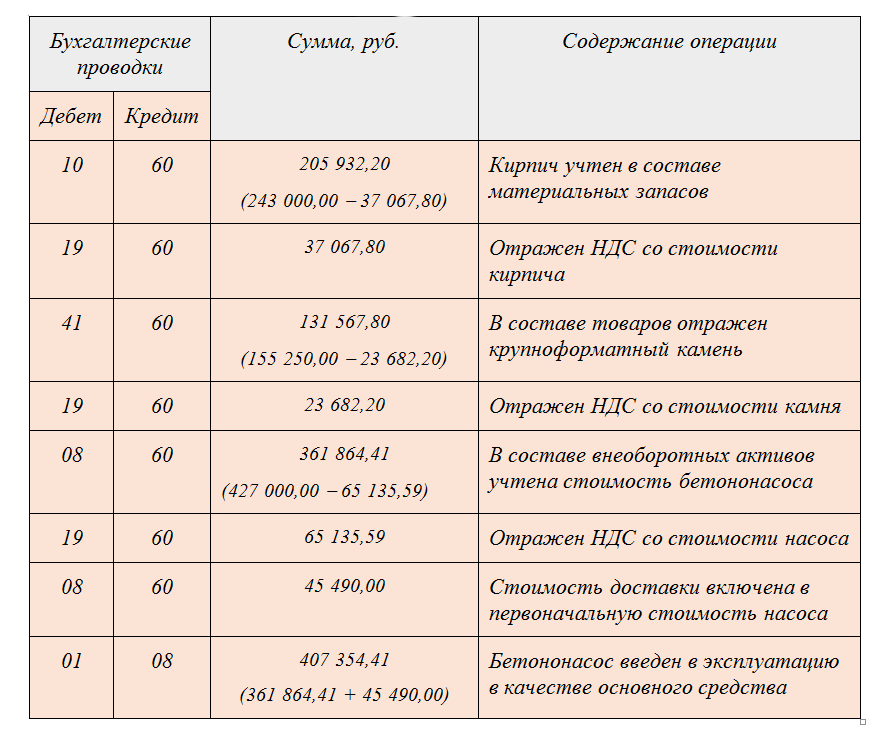

Разобраться с проводками по поступлению товаров и услуг нам поможет пример.

ООО «Производственная компания» закупило у своего поставщика (крупной торговой сети) следующие товары:

Для доставки бетононасоса компания воспользовалась услугами транспортной . Учитывая дальность перемещения и крупногабаритность груза, стоимость своей оценило в 45 490 руб. (без НДС).

Бухгалтер ООО «Производственная компания» учел запланированные направления использования закупленных ценностей (графа 6) и произвел следующие бухгалтерские проводки по поступлению товаров и услуг:

Дополнительно

Если продукция сдается транспортной компании, то экспедитору, который сопровождает груз, передается квитанция о приеме ценностей. Она вместе с накладной возвращается в бухгалтерию для выписки счета-фактуры и платежной документации. Первичные бумаги о принятии готовых изделий, их отгрузке потребителю принимаются от кладовщика и проверяются. Далее они используются при формировании регистров синтетического и аналитического учета. Отражение изделий в отчетности в качестве сбытых осуществляется по накладным, квитанциям транспортной компании, актам выполненных работ и прочим документам.

Специфика бухгалтерского учета в розничной торговле

Бухучет в розничной торговле несколько отличается от учета оптового товара. Связано это не только с тем, что продажи ведутся мелкими партиями или поштучно, но и с преобладанием наличных расчетов.

Учет поступления ТМЦ

Розничные организации вправе вести учет ТМЦ как по закупочным ценам, так и по продажным с выделенным учетом наценки (п. 13 ПБУ 5/01).

ВАЖНО! Выбранный вариант учета следует зафиксировать в учетной политике.

Если магазин имеет учетные программы и специальное оборудование, то учет ведется по каждому виду ТМЦ, а программа автоматически списывает себестоимость ТМЦ по закупочным ценам (то есть ведется количественно-суммовой учет).

Ну а небольшим магазинам и розничным точкам, которые не оснащены программным продуктом, вести учет сподручнее по отпускным ценам, поскольку этот способ менее затратный.

При этом наценка отражается на счете 42 в момент поступления товара.

Читайте также: Кадровая служба предприятия: делопроизводство, документооборот и нормативная база

Рассмотрим, чем будут различаться проводки при поступлении ТМЦ в зависимости от выбранного метода учетной цены.

Вид учета По закупочным ценам Содержание По отпускным ценам Дт Кт Дт Кт 41 60 Поступил товар 41 60 19 60 Выделен НДС 19 60 Учтена наценка 41 42

Вся сумма полученной наличной выручки собирается за день и оформляется записью: Дт 50 Кт 90.1 — поступление выручки в кассу..

Учет реализации

Вся сумма полученной выручки собирается за день и на счете 90.1 «Выручка» и оформляется записью: Дт 50 Кт 90.1 — поступление выручки в кассу.

Многие магазины устанавливают платежные терминалы для расчета с покупателями посредством банковских карт. Такой вид расчетов называется эквайрингом и фиксируется проводкой: Дт 51 (57) Кт 90.1.

После оформления выручки необходимо показать выбытие товара. Данный факт отражается записью: Дт 90.2 Кт 41.

Поскольку ТМЦ числится на счете 41 по отпускным ценам, получается, что сумма выручки и сумма списания товара равны, поэтому необходимо дополнительно учесть и проданную наценку. Делается это проводкой: Дт 90.2 Кт 42 (сторно). Реализованная наценка является валовым доходом предприятия и называется реализованным наложением.

Рассмотрим отличия в проводках в зависимости от выбранного метода учета цен.

Вид учета По закупочным ценам Содержание По отпускным ценам Дт Кт Дт Кт 50 (51, 57) 90.1 Получена выручка 50 (51, 57) 90.1 90.3 68 Начислен НДС с выручки 90.3 68 90.2 41 Списана себестоимость проданных товаров 90.2 41 Списана реализованная наценка 90.2 42 (сторно)

Согласно п. 12 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (письмо Роскомторга от 10.07.1996 № 1-794/32-5) реализованное наложение определяется расчетным путем при учете ТМЦ по отпускным ценам.

Расчет осуществляется 4 способами:

- По общему товарному обороту.

- Ассортименту товарного оборота.

- Среднему проценту

- Ассортименту остатка ТМЦ.

Выбранный вариант расчета нужно отразить в учетной политике компании.

Наиболее удобным и часто применяемым является метод расчета по среднему проценту.

Рассчитывается реализованное наложение, как правило, по итогам месяца с применением следующих формул:

Пн = (Ннач + Нпост – Нвыб) / (Тоб + Ост) × 100%,

где:

Пн — процент реализованной наценки;

Ннач — начальное сальдо счета 42;

Нпост — сумма поступившей наценки (кредитовый оборот счета 42);

Нвыб — сумма скидок, уценок и прочих операций, сторнирующих счет 42;

Тоб — выручка;

Ост — остаток ТМЦ на конец расчетного периода.

Рн = Пн × Тоб,

где:

Рн — реализованное наложение.

Полученная сумма фиксируется записью: Дт 90.2 Кт 42 (сторно).

На каждую продажу продавец обязан пробить кассовый чек. В этом документе отражается сумма НДС, и он отменяет необходимость выписки счета-фактуры (п. 7 ст. 168 НК РФ). А в книгу покупок вносится отчет по кассе за смену.

Данное правило действует исключительно для наличных расчетов. Если деньги поступают на расчетный счет, то продавец в течение 5 дней обязан составить счет-фактуру (п. 3 ст. 168 НК РФ).

Больше нюансов по НДС в розничной торговле вы найдете в Готовом решении от КонсультантПлюс, получив бесплатный пробный доступ к системе.

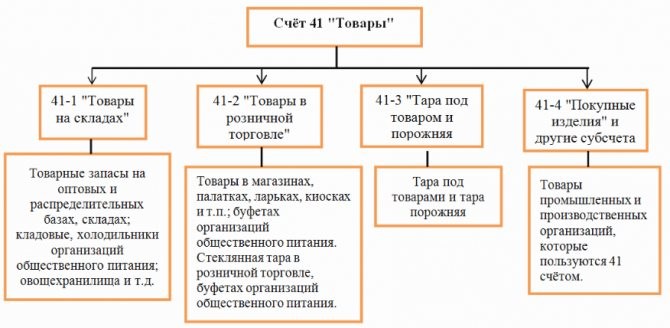

Субсчета к счету 41

В зависимости от потребностей учета и управления, к счету 41 могут быть открыты, в частности, такие субсчета (Приказ Минфина от 31.10.2000 № 94н):

Субсчет к счету 41Что учитывается41-1 «Товары на складах»Товарные запасы, находящиеся на оптовых и распределительных базах, складах, в кладовых организаций, оказывающих услуги общественного питания и т.д.41-2 «Товары в розничной торговле»Товары, находящиеся в организациях розничной торговли (в магазинах, палатках, ларьках, киосках и т.п.) и в буфетах организаций общепита, в т.ч. стеклянная посуда (бутылки, банки и др.)41-3 «Тара под товаром и порожняя»Тара под товарами и тара порожняя (кроме стеклянной посуды в организациях розничной торговли и в буфетах организаций общепита)41-4 «Покупные изделия»Товары в организациях, ведущих промышленную и иную производственную деятельность

Поступление товаров от поставщика

Товары – это материальные ценности, которые организация приобретает у поставщика (продавца) с целью их дальнейшей перепродажи. Причем продажа товаров относится к обычным видам деятельности предприятия. Пподробнее остановимся на том, как принимать товары к учету, по какой стоимости их приходовать и на какой счет.

Товары могут приходоваться на склад предприятия по:

- Покупной стоимости

- Продажной стоимости

- Учетным ценам

Причем предприятия оптовой торговли могут применять только первый и третий способ. Предприятия розничной торговли могут применят любой из трех представленных.

Учет товаров по покупной стоимости

Если торговая организация выбирает для себя данный способ учета товаров, то свое решение нужно отразить в приказе по учетной политике.

Покупная стоимость включает в себя непосредственно стоимость товара, указанную в документах поставщика, за минусом НДС. Кроме того, сюда включаются все сопутствующие затраты, связанные с поступлением товарных ценностей на склад (транспортные расходы, заготовительные и т.д.).

Транспортно-заготовительные расходы (ТЗР) могут, как включаться в покупную стоимость товара, так и выделяться отдельно на счет учета расходов на продажу.

Для отражения всех операций, связанных с товарами, существует счет 41 «Товары», это активный счет, по дебету которого отражается поступление товарных ценностей, по кредиту их списание (выбытие).

Принимая товары к учету, бухгалтер выполняет проводку Д41 К60. Стоимость, на которую выполняется данная проводка, не включает НДС. То есть если поставщик предъявил счет-фактуру с выделенной суммой налога на добавленную стоимость, то НДС из стоимости товара выделяется проводкой Д19 К60, после чего направляется к возмещению из бюджета Д68/НДС К19.

Если транспортно-заготовительные расходы также включаются в покупную стоимость товара, то отражается проводка Д41 К60 (76), НДС по ТЗР также выделяется отдельно проводкой Д19 К60 (76).

Проводки при поступлении товара:

ДебетКредитНаименование операции4160Товары приняты к учету по стоимости поставщика (без НДС)1960Выделена сумма НДС, предъявленная поставщиков4160Отражена стоимость ТЗР (если эти затраты включаются в покупную стоимость)(без НДС)1960Выделена НДС из суммы ТЗР68.НДС19НДС направлен к вычету44.ТР60Отражена стоимость ТЗР в составе расходов на продажу (если эти расходы выделяются отдельно)6051Перечислена оплата за транспортные услуги6051Перечислена оплата за товар поставщику

Учет товаров по продажной стоимости

Данный способ учета товаров применяется только предприятиями розничной торговли. Его суть заключается в том, что товарные ценности приходуются на счет 41 с учетом торговой наценки. Для этих целей вводится дополнительный счет 42 «Торговая наценка».

Читайте также: Кадровая политика компании и стратегия управления персоналом

Сначала товары приходуются в дебет сч. 41 по покупной стоимости (проводка Д41 К60) без учета НДС, после чего проводкой Д41 К42 добавляется торговая наценка.

Когда товары будут направлены на продажу, торговая наценка будет отниматься с кредита сч.42 с помощью операции «сторно» (проводка Д90/2 К42). При этом сумма списания торговой наценки должна быть пропорциональна отгруженному товару.

Если товары направляются на другие нужды, то торговая наценка списывается на тот счет, на который списываются товары.

Проводки по счету 41:

ДебетКредитНаименование операции4160Товары приняты к учету по стоимости поставщика (без НДС)1960Выделена сумма НДС, предъявленная поставщиком4160Отражена стоимость ТЗР (если эти затраты включаются в покупную стоимость) (без НДС)1960Выделен НДС из сцммы ТЗР68.НДС19НДС направлен к вычету44.ТР60Отражена стоимость ТЗР в составе расходов на продажу (если эти расходы выделяются отдельно)6051Перечислена оплата за транспортные услуги6051Перечислена оплата за товар поставщику4142Отражена торговая наценка

Учет товаров по учетным ценам

Данный способ предполагает использование заранее установленных учетных цен. При поступлении товаров они приходуются в дебет сч. 41 уже по учетной цене. Для того чтобы отразить разность между учетной стоимостью и покупной вводятся два дополнительных счета: 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

По покупной стоимости товары поступают в дебет сч. 15 с помощью проводки Д15 К60 (без учета НДС). После чего товары приходуются на сч. 41 по учетным ценам с помощью проводки Д41 К15.

На сч.15 образовалась разность между значениями дебета и кредита (покупной и учетной ценой), эта разность именуется отклонением и списывается на сч. 16.

Если покупная цена больше учетной (дебет больше кредита), то проводка по списанию отклонения имеет вид Д16 К15. Проводка выполняется именно на величину разности между учетной стоимостью товара и покупной.

Если покупная цена меньше учетной (кредит больше дебета), то проводка имеет вид Д15 К16.

После проведенных манипуляций на сч. 16 отражается отклонение по дебету или кредиту, которое в конце месяца списывается в расходы на продажу. Если отклонение отражается по дебету сч.16, то проводка по списанию отклонения выглядит Д44 К16. Если отклонение отражается по кредиту сч.16, то выполняется операция «сторно» — проводка Д44 К16.

Проводки при поступлении товаров по учетным ценам:

ДебетКредитНаименование операции1560Отражена стоимость товаров согласно документам поставщика (без НДС)1960Выделена сумма НДС, предъявленная поставщиком1560Отражена стоимость ТЗР (без НДС)1960Выделена НДС из суммы ТЗР68.НДС19НДС направлен к вычету6051Перечислена оплата за транспортные услуги6051Перечислена оплата за товар поставщику4115Товары оприходованы по учетным ценам1615Отражено отклонение между учетной и покупной ценой

Бухучет поступления продукции на склад

Учитывается поступление товара на счете 41. По его дебету отражается поступление, по кредиту – выбытие. Существует несколько методов учета:

- По стоимости реализации.

- По учетной стоимости.

- По себестоимости.

Учет по себестоимости актуален для оптовых и производственных образований. В розничных фирмах учет осуществляется или по себестоимости, или по стоимости реализации.

Учет по фактической себестоимости

Если ведется учет по себестоимости, фиксировать нужно ту стоимость, которая прописана в бумагах от поставщика. Если поставщик рассчитал НДС и предъявил счет-фактуру, размер налоговых отчислений помещается на отдельный субсчет. Оприходование происходит по себестоимости, которая не включает в себя НДС. Однако в стоимость могут входить транспортные расходы. Иногда эти траты отдельно учитываются на дебете счета 44. Рассмотрим используемые проводки:

- ДТ41 КТ60 (76). Оприходование продукции на склад.

- ДТ19 КТ60 (76). Выделение НДС.

- ДТ60 КТ51. Перечисление средств поставщику.

Продукция может покупаться с помощью займа. В этом случае проценты по займу могут входить в себестоимость. В этом случае они фиксируются на дебете счета 41.

Пример учета по фактической себестоимости

Для покупки товара фирма взяла кредит. На заемные средства начисляются проценты, которые входят в структуру операционных расходов. Позже полученный товар был продан. Рассмотрим используемые проводки:

- ДТ51 КТ66. Получение заемных средств.

- ДТ41 КТ60. Оприходование товаров.

- ДТ19 КТ60. Выделение налога.

- ДТ68 КТ19. Налоговый вычет НДС.

- ДТ91/2 КТ66. Начисление процентов по займу.

- ДТ90/2 КТ41. Списание стоимости продукции на реализацию.

- ДТ62 КТ90/1. Выручка от реализации.

- ДТ90/3 КТ68. Начисление НДС по реализованной продукции.

- ДТ51 КТ62. Получение оплаты за проданный товар.

Проводку с получением займа нужно подтвердить соглашением с банковским учреждением.

Учет по стоимости реализации

Если товар учитывается по стоимости их реализации, потребуется счет 42. На нем фиксируется торговая наценка. Она включает в себя НДС. Для фиксации наценки используется данная проводка: ДТ41 КТ42. Когда товар реализуется, наценка сторнируется, для чего нужна эта проводка: ДТ90/2 КТ42.

Продавец может уценивать свою продукцию. При этом размер уценки списывается в счет наценки. Если размер уценки больше наценки, разница входит в структуру прочих расходов. При этом используется эта проводка: ДТ91/2 КТ41.

Если продукция списывается на нужды фирмы, наценку также нужно списывать на нужды. Требуются эти проводки: ДТ44 КТ41, ДТ44 КТ42. Если продукция выбывает из-за порчи, для списания используется эта проводка: ДТ94 КТ41. Наценка будет списана в ДТ счета 94. Корреспондирующим счетом является КТ42.

Пример учета по стоимости реализации

Фирма приобрела продукцию на сумму 12 000, в стоимость включена НДС в размере 2 000 рублей. Ставка НДС при реализации равна 18%. Наценка составляет 30%. Учет предваряют эти расчеты:

- (12 000 – 2 000) * 30% = 3 000 рублей (сумма наценки).

- (10 000 + 3 000) * 18% = 2 340 рублей (НДС при реализации).

- 3 000 + 2 340 = 5 340 рублей (общий размер наценки).

В рамках бухучета используются эти проводки:

- ДТ41 КТ60. Оприходование на сумму 10 000 рублей без учета НДС.

- ДТ19 КТ60. Выделение налога по купленным ценностям в размере 2 000 рублей.

- ДТ68 КТ19. Налоговый вычет НДС в размере 2 000 рублей.

- ДТ60 КТ51. Перечисление средств поставщику в размере 12 000 рублей.

- ДТ41 КТ42. Торговая наценка в объеме 5340 рублей.

- ДТ90/2 КТ41. Списание стоимости ценностей в размере 15 340 рублей.

- ДТ90/2 КТ42. Сторнирование наценки в размере минус 5 340 рублей.

- ДТ62 КТ90/1. Выручка от продажи в объеме 15 340 рублей.

- ДТ90/3 КТ68. Начисление НДС по реализованному товару в размере 2 340 рублей.

- ДТ51 КТ62. Перевод платы за товар от покупателя.

Учет по себестоимости и стоимости от продажи – наиболее распространенные способы учета.

Специфика применения методов

Учет реализации товаров и их запасов указанными способами направляет компании на формирование аналитической оценки продукции не только по видам, но и по отдельным партиям. В Положении по анализу материально-производственных резервов предусматривается еще один метод, с помощью которого осуществляется определение фактической себестоимости всех выбывающих изделий — списание стоимости каждой единицы. Этот способ используется достаточно редко. Применение этого метода целесообразно только для продукции, каждая единица которой имеет высокую цену и продается обычно поштучно.

Рассмотренные методы оценки выбывающих изделий используются при инвентаризации по фактической себестоимости приобретения. Предприятие, проведя сравнительный анализ существующих способов, выбирает для себя порядок, по которому будет осуществляться учет товаров. Он должен быть закреплен в соответствующей документации. При этом предприятию необходимо последовательно применять приемлемый метод на практике. Если учет товаров осуществляется с использованием сч. 15 и 16, то со сч. 41 списание продукции осуществляется по соответствующей инвентаризационной цене. Затем, используя специальный расчет, убирается сумма отклонений, которая приходится на сбытые изделия.

Уменьшение налоговых платежей

Данное в НК определение предприятия могут в ряде случаев применять для минимизации налоговых отчислений. К примеру, ставка 10% по НДС используется при продаже некоторых видов продовольственных товаров. Их перечень приводится в ст. 164 НК (п. 2). К ним, в числе прочего, относят хлебобулочные изделия и хлеб. Чтобы применить указанную ставку, нужно, чтобы объект выступал в качестве товара. Многие организации не только производят, но и продают разные пирожки, булочки и пр., относящееся к хлебобулочным изделиям. По определению, данному в ПБУ, они не выступают как товары. А в соответствии с трактовкой НК — выступают. Это означает, что предприятие при реализации может начислять ставку 10% по НДС (а не 20).

Контроль отгрузки и вывоза

Для крупных и средних предприятий рекомендована схема движения первичной документации. Она включает в себя следующие этапы:

- На складе с готовыми изделиями либо в отделе сбыта оформляется накладная в 4-х экземплярах. Они передаются в бухгалтерию, где регистрируются в журнале и удостоверяются подписью уполномоченного лица.

- Завизированные накладные передаются в отдел сбыта. Один экземпляр забирает себе материально-ответственное лицо. Для него накладная выступает в качестве основания для отпуска готовых изделий. По второй накладной выписывается счет-фактура. Третий и четвертый экземпляры передаются покупателю продукции. Он, в свою очередь, ставит в накладных подпись, которой удостоверяет факт передачи изделий ему.

- При вывозе продукции покупателем один экземпляр передается на пропускной пункт сотруднику охраны. Оставшаяся накладная выступает в качестве сопроводительного документа.

- Сотрудник охраны регистрирует накладные в специальном журнале и затем передает их по описи в бухгалтерию.

- Уполномоченные подразделения периодически проводят сверку сведений об отпущенной продукции со склада и фактически вывезенных изделиях сопоставлением накладных с регистрационным журналом.

Особые условия перехода права собственности

Договором может быть предусмотрен особый порядок перехода права собственности (п. 1 ст. 223 ГК РФ). Например, в договоре может быть указано, что право собственности на товары переходит от продавца к покупателю только после их оплаты.

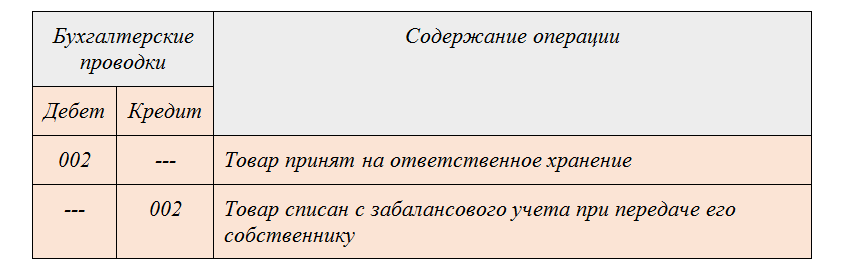

Если организация получила товары, на которые к ней еще не перешло право собственности, их нужно учесть за балансом:

Дебет 002

– приняты на ответственное хранение товары, право собственности на которые к организации не перешло.

После того как право собственности на товары перейдет к организации, сделайте записи:

Кредит 002

– списаны товары с забалансового учета;

Дебет 41 (15) Кредит 60 (76…)

– оприходованы товары на склад организации.

Такой порядок установлен Инструкцией к плану счетов (счета 60, 76).

Ситуация: когда покупателю отразить в бухучете приобретение товаров, полученных вне местонахождения организации? По договору право собственности переходит в момент приемки-передачи.

Поступившие товары нужно оприходовать в момент перехода права собственности на них к покупателю. Факт перехода права собственности должен быть подтвержден документально. Поэтому если у покупателя есть правильно оформленные товаросопроводительные документы, то он может принять полученные товары к учету в договорной оценке. После того как фактическая себестоимость будет сформирована (включены транспортно-заготовительные расходы), стоимость товаров в бухучете нужно уточнить (если она будет отличаться от договорной). Такой вывод позволяет сделать пункт 26 ПБУ 5/01, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

ГЛАВНОЕ ЗА НЕДЕЛЮ

13.08.202014:54 Организация бизнеса

Штрафов от Роспотребнадзора за несоблюдение анти-COVID мер не будет

14.08.202011:50

Кадры

Сколько денег смогут получить родители за детей с 1 сентября?

14.08.202015:47

Кадры

МРОТ на 2021 год уже известен

13.08.202017:00

Проверки

Уведомление об ознакомлении с документами: новый документ от налоговиков

14.08.202011:41

Учет и отчетность

Новые коды для отчетности по персучету

ПОДКАСТ 20.03.2020

Электронные трудовые книжки

Все выпуски

Комментарии к документам для бухгалтера

Страховые взносы при компенсации работникам на медосмотры

10.08.2020 Обязательные медосмотры проводятся за счет нанимателя. Компенсации работникам за медосмотры не являются…

Списание налогов и страховых взносов за II квартал 2020 года

09.08.2020 Обнуление страховых взносов в отношении выплат в пользу физлиц, начисленных за апрель — июнь 2020 го…

Субсидии для лизинговых организаций

09.08.2020

Лизинговые организации получат субсидии, если они предоставляют лизингополучателям…

‹Previous›Next Все комментарии

Когда товары нужно учитывать за балансом

Случаются ситуации, когда на территории компании находятся ценности других лиц. Например, при приемке товара выявлен брак — пока товар не заберет поставщик, покупатель обязан обеспечить его сохранность (п. 1 ст. 514 ГК РФ). Или компания оказывает услуги по хранению товара. В таких случаях материальная ценность, не относящаяся к собственному имуществу компании, подлежит забалансовому учету.

Проводки для оприходования товаров за балансом будут следующие:

Налоговый учет

Нюансы признания трат и прибыли оговорены главой 25 НК РФ.

Критерии признания трат

В рамках учета признаются только финансово обоснованные траты. Последние отличаются этими характеристиками:

- Связанные с основной работой фирмы.

- Требующиеся для извлечения прибыли в дальнейшем.

- Подтвержденные документами.

Данные критерии установлены статьей 252 НК РФ. Если траты определяются методом начисления, признавать их нужно в том периоде, в котором они появились. Если используется кассовый метод, траты признаются тогда, когда поступила оплата за товар.

Отнесение в перечень трат покупной стоимости продукции

В перечень издержек не входит покупная стоимость ценностей. Ее нужно учитывать в структуре расходов в момент продажи товара. Соответствующее правило оговорено пунктом 1 статьи 268 НК РФ. Стоимость продукции для целей налогообложения может устанавливаться с помощью этих методов, по средней стоимости, по цене штуки продукции, по стоимости на момент покупки.

Издержки

Издержки также нужно учитывать в целях обложения налогами. Но сначала их нужно подсчитать. Выполняется это в несколько этапов:

- Отнесение издержек к тому или иному направлению работы фирмы.

- Траты, относящиеся к налогооблагаемой прибыли, делятся на производственные, реализационные и внереализационные расходы на основании пункта 2 статьи 252 НК РФ. Если в компании использует кассовый метод, это будет последним этапом.

- Если в фирме принят способ установления трат и прибыли по начислению, производственные и реализационные расходы делятся на прямые и косвенные траты на основании пункта 2 статьи 252 НК РФ.

Правила отнесения трат к какой-либо группе содержатся в статье 218 НК РФ. Торговые компании должны иметь в виду ряд нюансов, которые изложены в статье 320 НК РФ. В НК РФ также указано, что прямыми расходами будет являться покупная стоимость ценностей, траты на доставку. Прочие расходы считаются косвенными. Они списываются на траты периода. Прямые траты частично снижают облагаемую прибыль за отчетный период. Однако прибыль не уменьшается за счет трат, связанных с хранением ценностей на складе.

Метод ЛИФО

Такая организация учета товаров способствует обеспечению соответствия текущих расходов и доходов, а также позволяет принять во внимание влияние инфляционных процессов на финансовые результаты компании. Метод ЛИФО предполагает оценку изделий на конец месяца по их количеству и предположению, что их стоимость формируется из расходов на их первые закупки. Цена сбытой продукции рассчитывается вычитанием из величины остатков на начало месяца, включая поступившие в течение периода единицы, суммы, которая приходится на количество изделий, оставшихся на конец месяца. Распределение по счетам осуществляется на основании средней стоимости образца от каждого вида продукции и объема реализованных изделий.