Организации и предприниматели обязаны страховать физических лиц, которых они нанимают по трудовым и гражданско-правовым договорам. Для этого они перечисляют взносы четырёх типов: на обязательное пенсионное, медицинское и социальное страхование, а также на травматизм. Ставка последнего вида отчислений устанавливается индивидуально и зависит от того, насколько опасным или вредным для работников является основной вид деятельности страхователя. Остальные взносы платятся по единым утверждённым тарифам.

В связи с пандемией коронавируса субъектам МСП из пострадавших отраслей автоматически предоставляется отсрочка по уплате большинства налогов. Вместе с этим утверждены правила, в соответствии с которыми компаниям могут быть предоставлены индивидуальные отсрочки. Воспользуйтесь нашим калькулятором отсрочек, чтобы определить, какие льготы по отсрочкам может получить ваш бизнес.

Кому положены дополнительные отсрочки по налогам?

Калькулятор отсрочек в связи с COVID-19

В 2020 году из-за эпидемии коронавируса были введены новые пониженные ставки взносов для малого и среднего бизнеса, которые применяются к выплатам выше МРОТ. Рассмотрим, как исчисляются взносы за работников в 2020 году с учётом этого новшества.

ИП: кто сдает РСВ

Рассмотрение вопроса, кто сдает расчет по страховым взносам 2020 года, начнем с ознакомления с правилами сдачи РСВ предпринимателями и прочими частнопрактикующими лицами.

ИП можно разделить на две категории:

- предприниматели, относящиеся к числу лиц, которые производят выплаты или иные вознаграждения физлицам (подп. 1 п. 1 ст. 419 НК РФ);

- предприниматели, которые не производят таких выплат и вознаграждений (подп. 2 п. 1 ст. 419 НК РФ).

В соответствии с п. 7 ст. 431 НК РФ единый расчет по страховым взносам (ЕРСВ или РСВ) обязаны сдавать только те лица, что перечислены в подп. 1 п. 1 ст. 419 НК РФ. Соответственно, если ИП не производит выплат физлицам, то и сдавать рассматриваемую форму не должен.

При этом формулировку «производящие выплаты», используемую законодателем в ст. 419 НК РФ, следует понимать не как «производящие выплаты в отчетном периоде», а как «производящие выплаты в принципе». Предполагается, таким образом, наличие некоторого постоянно действующего правового основания для произведения таких выплат с установленной периодичностью.

В случае с ИП таким правовым основанием будет наличие заключенного с физическим лицом трудового или гражданско-правового договора, по которому выплачиваются облагаемые взносами вознаграждения (п. 1 ст. 420 НК РФ).

Следовательно, если договор есть, то ИП — производящее выплаты лицо. Не имеет значения, произведены ли выплаты в том или ином отчетном периоде. Если не произведены, то ИП обязан сдать нулевой РСВ (письмо Минфина России от 24.03.17 № 03-15-07/17273).

Теперь об обязанностях по сдаче расчета — отчета — по страховым взносам в 2020 году юрлицами.

РСВ от юрлица: контракт с директором есть

У юрлица в любом случае должен быть директор, иначе от своего имени оно не сможет вступить ни в какие правоотношения. В случае если учредитель хозяйственного общества и директор — разные люди, то со вторым обязательно заключается трудовой договор. Без договора труд руководителя будет считаться принудительным, что запрещено ст. 4 ТК РФ.

Гражданско-правовой договор с директором заключать не следует — поскольку, в силу специфики должности руководителя, он выполняет трудовую функцию постоянно, и это предполагает заключение именно трудового контракта по ТК РФ. Если трудинспекция узнает об иной форме договора, заключенной с гендиректором, то может оштрафовать фирму за то, что она не оформила надлежащим образом трудовой договор — до 100 тыс. руб. (п. 4 ст. 5.27 КоАП РФ).

Если с директором заключен , то применяется общее правило по ст. 419 НК РФ — фирма будет признана производящей выплаты физлицу и, как следствие, будет обязана декларироваться по РСВ.

Но если директор — единственный учредитель, то трудовой договор может не заключаться (письмо Роструда от 04.09.2015 № 2065-6-1, определение ВАС РФ от 05.06.2009 № ВАС-6362/09). Доходом учредителя станут дивиденды, на которые не начисляются страховые взносы. Как быть со сдачей РСВ в этом случае (если условиться, что директор — единственный учредитель, не нанимает в фирму работников или подрядчиков)?

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Сдавать ли РСВ юрлицу без контракта с директором

При буквальном прочтении ст. 419 НК РФ правомерно предположение о том, что юрлица становятся обязанными сдавать РСВ, как и ИП, строго в том случае, если считаются производящими выплаты. То есть если будут иметь действующий договор — трудовой или ГПХ — с физическим лицом или несколькими лицами. Однако данный критерий в случае с юрлицами нельзя рассматривать в чистом виде.

В письме от 06.05.2016 № 08-22/6356 ПФР (ранее утвердившем формы, аналогичные расчету по страховым взносам) делается отсылка к п. 2.2 ст. 11 закона «Об индивидуальном учете» от 01.04.1996 № 27-ФЗ. Там сказано, что отчетность подается за каждое «работающее лицо» (к которому может быть отнесен и директор — единственный учредитель даже без трудового договора). Кроме того, ПФР отмечает возможность получения тем или иным физлицом дохода, облагаемого взносами, в будущем, в рамках уже имеющихся правоотношений. Как следствие — физлицо, получившее такой доход, приобретет статус застрахованного в программе пенсионного страхования.

ПФР, таким образом, рекомендовал сдавать отчетность в рассматриваемой ситуации. По аналогии данный совет применим и к действующей форме расчета. Кроме того, ФНС в своих разъяснениях рекомендует юрлицам сдавать форму в любом случае — даже если не было хозяйственной деятельности вообще (письмо ФНС России от 02.04.2018 № ГД-4-11/[email protected]).

Читайте также: Баланс активов и пассивов и статистика национального богатства

Коды периодов налоговой отчетности в 2020 году

Свои двузначные коды имеются и в налоговых декларациях. Каждому периоду соответствуют свои коды, которые имеют двухзначный регистр.

Коды для декларации по налогу на прибыль

Коды содержатся в приказе ФНС России от 23.09.2019 N ММВ-7-3/[email protected]

Если организация сдает декларации поквартально, коды будут следующие:

- 1 квартал – «21»;

- 1 полугодие – «31»;

- 9 месяцев – «33»;

- год – «34».

Для организаций, сдающих отчетность помесячно:

- один месяц – «35»;

- два месяца – «36»;

- три месяца – «37»;

- четыре месяца – «38»;

- пять месяцев – «39»;

- шесть месяцев – «40»;

- семь месяцев – «41»;

- восемь месяцев – «42»;

- девять месяцев – «43»;

- десять месяцев – «44»;

- одиннадцать месяцев – «45»;

- год – «46».

Для консолидированных групп налогоплательщиков в приказе предусмотрены отдельные коды.

Коды для НДС

Они содержатся в приказе ФНС России от 29.10.2014 № ММВ-7-3/[email protected]:

- 1 квартал – «21»;

- 2 квартал – «22»;

- 3 квартал – «23»;

- 4 квартал – «24».

Для случаев реорганизации, ликвидации, а также в отношении соглашений о разделе продукции в приказе предусмотрены отдельные коды.

Сдают ли расчет обычные физлица

В соответствии со ст. 20 ТК РФ работодателем может быть физлицо, не зарегистрированное как ИП. К числу лиц, которые могут производить выплаты, обычных граждан относит и Налоговый кодекс: в подп. 1 п. 1 ст. 419 НК РФ они, наряду с ИП и юрлицами, поименованы в числе возможных плательщиков взносов.

Вместе с тем в п. 7 ст. 431 НК РФ сказано, что РСВ представляется всеми лицами, поименованными в подп. 1 п. 1 ст. 419 НК РФ, кроме физлиц, что производят выплаты, указанные в подп. 3 п. 3 ст. 422 НК РФ. Там, в свою очередь, приводится ссылка на освобожденные от взносов выплаты по п. 70 ст. 217 НК РФ. Это выплаты, производимые физическими лицами за оказание им личных услуг — по присмотру и уходу за детьми, пожилыми и больными людьми, по репетиторству, уборке и ведению домашнего хозяйства.

При этом физлицо, производящее такие выплаты, вправе не начислять взносы на них, только если человек, оказывающий ему указанные выше услуги, уведомит ФНС о своей деятельности в порядке, установленном п. 7.3 ст. 83 НК РФ.

Отметим, что закон не конкретизирует статус физлица, который может быть заказчиком таких услуг. Это может быть и ИП.

Таким образом, если физлицо, не зарегистрированное как ИП, возьмет на работу человека, то должно будет сдавать в 2020 году расчет по страховым взносам на общих основаниях — если оплачиваемая им работа не будет связана с оказанием услуг, перечисленных в п. 70 ст. 217 НК РФ. А если будет, то РСВ сдавать не надо.

Куда сдавать отчет и когда

Российским законодателем предусмотрены следующие обязательные программы страхования:

- пенсионное;

- медицинское;

- страхование на случай временной нетрудоспособности и в связи с материнством;

- страхование от несчастных случаев и профзаболеваний.

По каждому из них уплачиваются предусмотренные законом взносы. В расчете по страховым взносам не отражаются только взносы от НС и ПЗ. Сдавать единый расчет с 2020 года нужно в Федеральную налоговую службу.

Документ представляется в подразделение ФНС:

Читайте также: Контракт об аутсорсинге: структура и порядок заключения

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

- по месту нахождения работодателя в статусе юрлица;

- месту жительства (регистрации) работодателя-физлица (независимо от наличия статуса ИП);

- месту нахождения обособленного подразделения юрлица, но только при условии, что головная организация наделила обособку правом самостоятельно начислять зарплату своим работникам.

Расчет по страховым взносам в ФНС сдается до 30-го числа месяца, идущего за отчетным периодом — 1-м кварталом, полугодием, 9 месяцами, годом (с учетом переносов последнего дня за счет праздников и выходных).

Отчет по взносам на травматизм сдается по форме 4-ФСС. Принимает его другое ведомство — Фонд соцстрахования. Существуют значительные отличия между ним и РСВ в части правил, устанавливающих обязательства по сдаче отчетности в контролирующие органы. Полезно будет рассмотреть их.

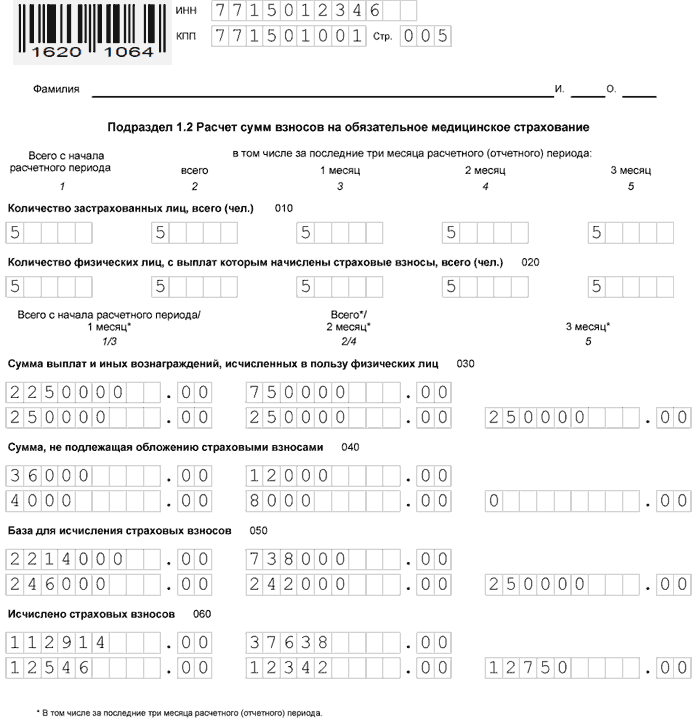

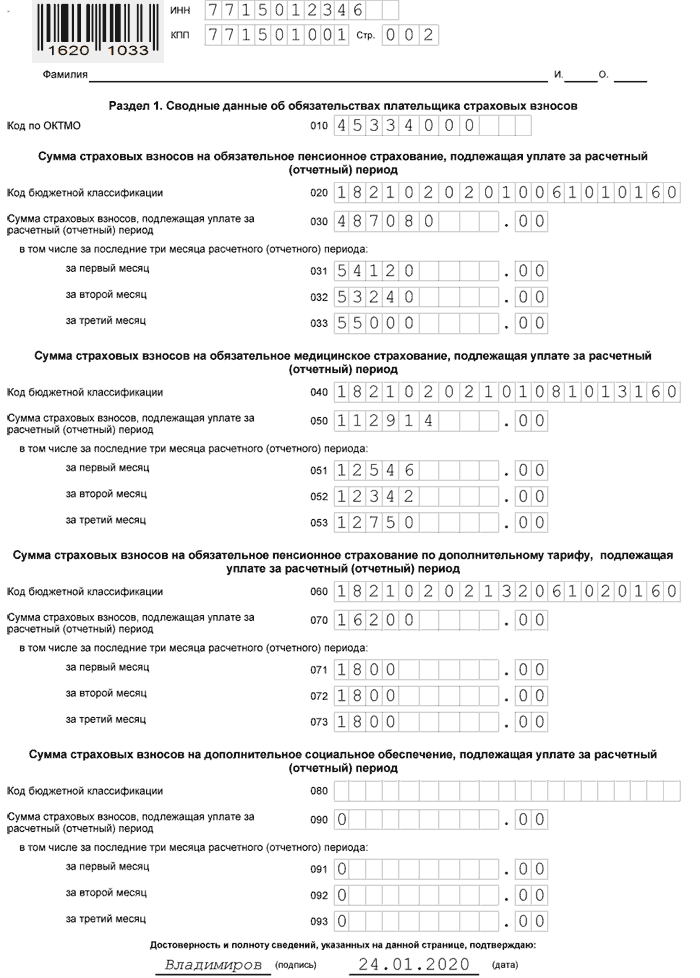

Взносы на пенсионное обеспечение работников

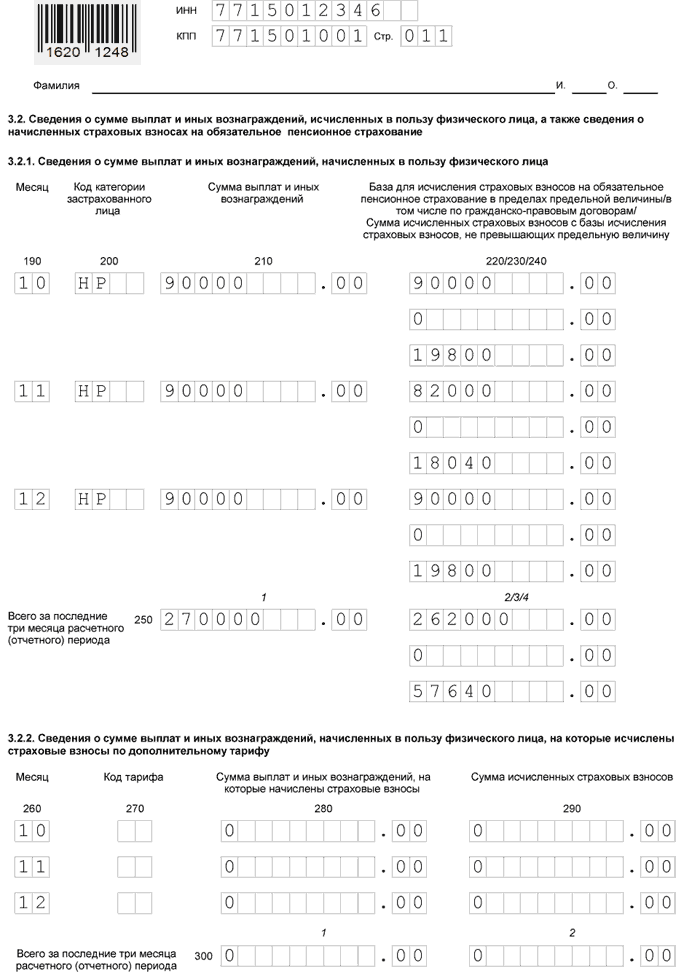

В подавляющем большинстве случаев взносы на пенсионное страхование отчисляются в размере 22% от заработка сотрудника. Соответственно, в общем по организации, взносы составляют 22% от ФОТ.

Такой процент взносов действует только до того момента, пока доход работника не превысит 1150000 рублей. После этого предела величина отчислений будет составлять 10%.

Пример. Допустим, заработок работника составляет 500000 рублей в месяц. Расчет взносов представим в таблице.

МесяцЗаработокПроцент взносовСумма взносов1500000221100002500000221100003500000, из них15000022330003500001035000

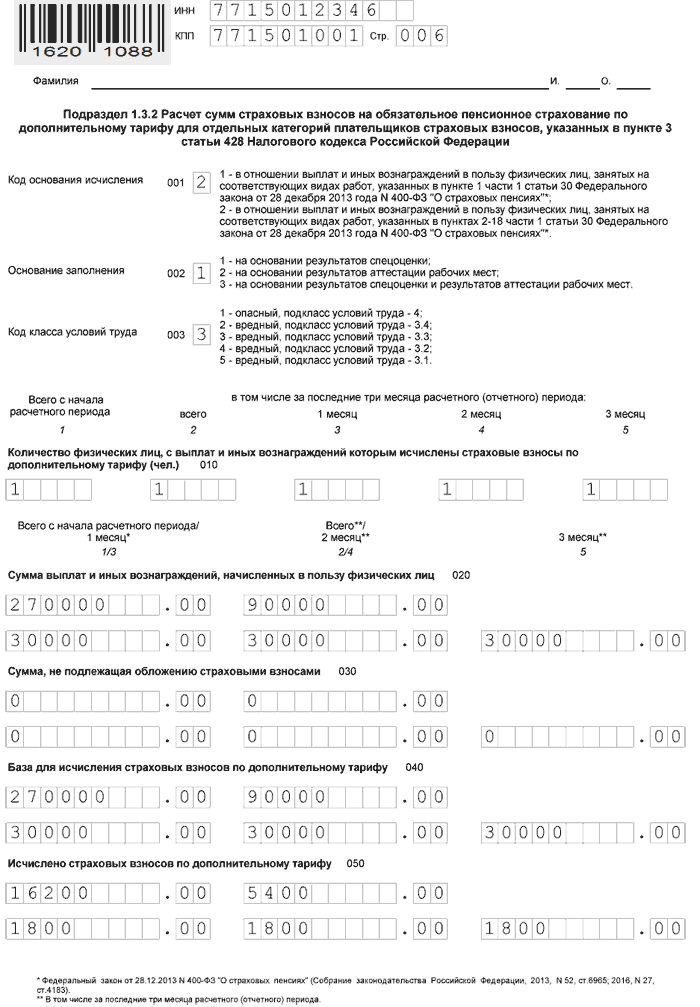

Кроме того, по пенсионному страхованию может применяться дополнительный тариф. Он применяется в том случае, когда работник имеет льготу по сроку выхода на пенсию.

РСВ и отчет 4-ФСС: правила сдачи разные

Отчет 4-ФСС должны сдавать:

- Все юрлица (и их обособленные подразделения) — поскольку они автоматически встают на учет в ФСС в качестве плательщиков взносов на травматизм (подп. 1 и 2 ст. 6 закона «О страховании от несчастных случаев» от 24.07.1998 № 125-ФЗ).

- ИП, которые зарегистрированы в ФСС как плательщики взносов на травматизм (подп. 3 и 4 п. 1 ст. 6 закона 125-ФЗ). ИП перестает быть страхователем по программам от травматизма, если снимется с регистрации в ФСС в качестве плательщика взносов на травматизм (подп. 3 и 4 п. 3 ст. 6 закона 125-ФЗ). Не имеет значения, есть ли заключенный договор с работником и есть ли выплаты по нему. Пока у ИП есть регистрация в ФСС, ему нужно сдавать форму 4-ФСС (даже если не нужно сдавать РСВ). В свою очередь, необходимость сдачи формы 4-ФСС не устанавливает для ИП обязанности сдавать РСВ. Бывает, что те или иные региональные представительства ФНС запрашивают у ИП рассматриваемый расчет по взносам, исходя из того факта, что такие ИП отчитываются в ФСС, поскольку имеют по тем ли иным причинам актуальную регистрацию там. Но это требование неправомерно, если у ИП нет действующего контракта с физлицом: именно на его основании, как мы уже отметили выше, предприниматель признается лицом, производящим выплаты.

- Физические лица без статуса ИП, нанимающие официальных помощников по трудовым договорам: водителей, садовников и пр.

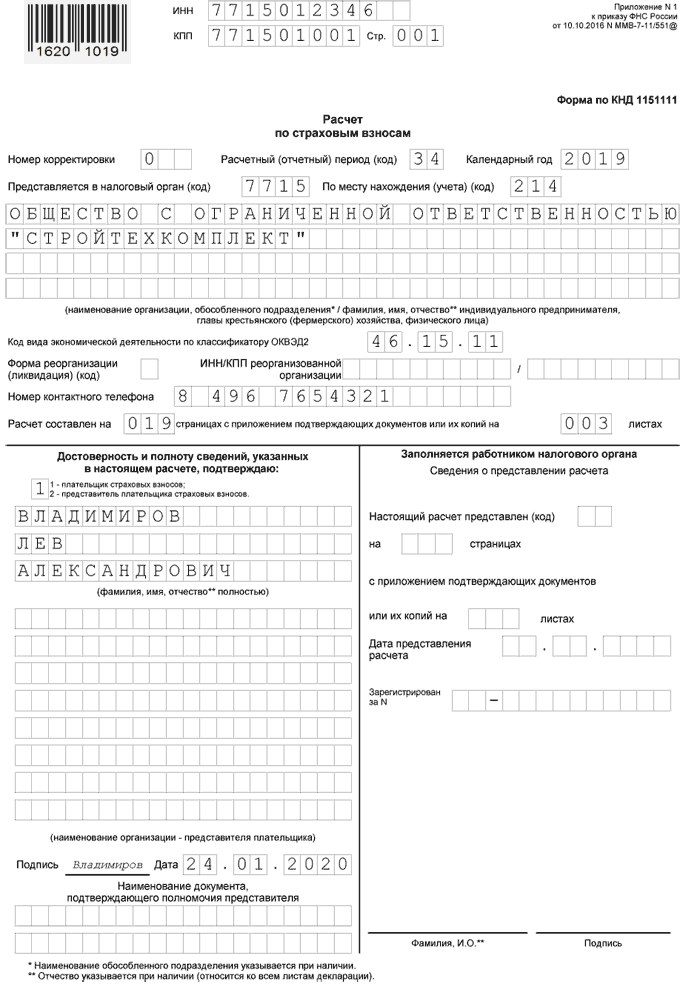

Работодателю важно не только выбрать правильный адрес и соблюсти сроки сдачи расчета по страховым взносам 2020 года, но и представить отчет в нужном формате. Он может быть бумажным или электронным.

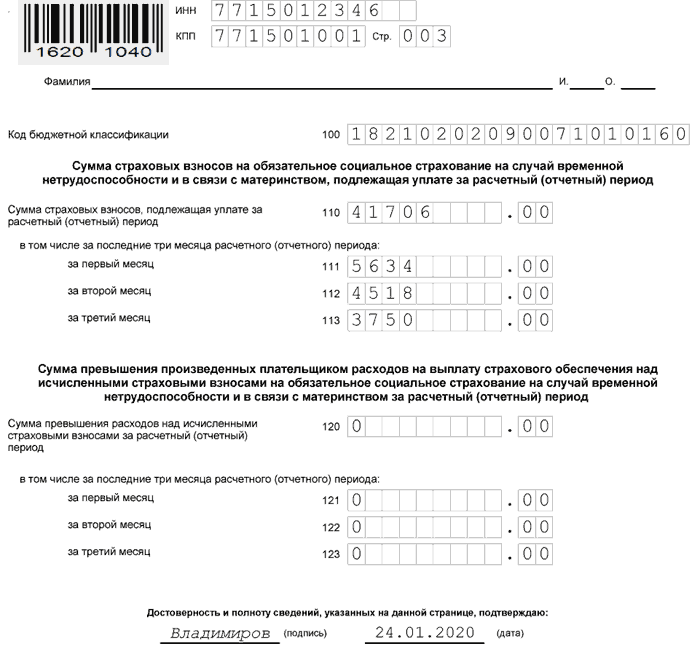

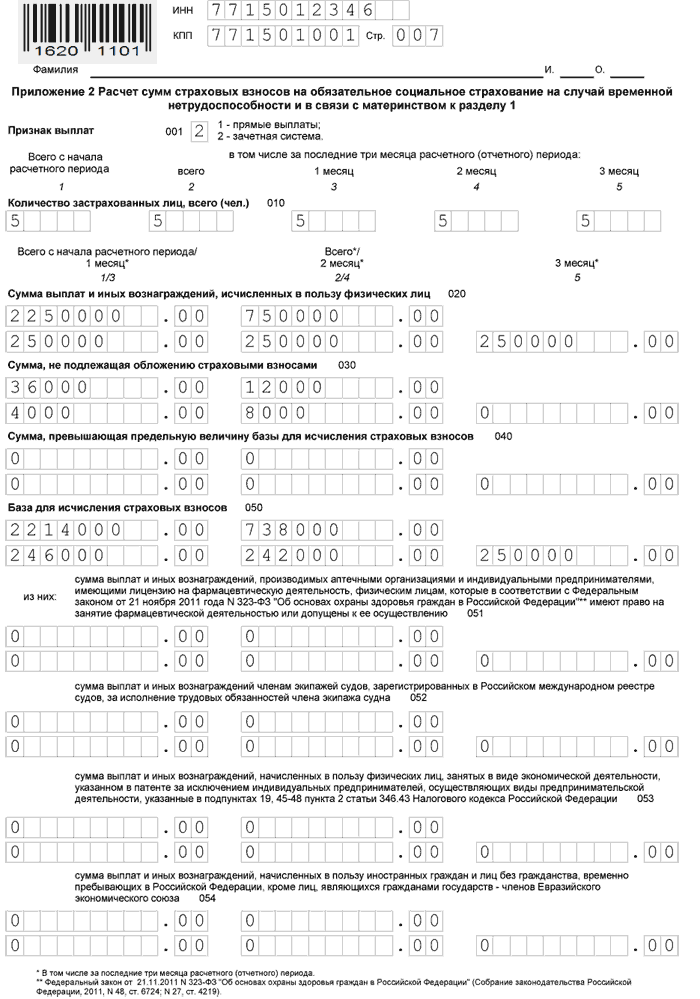

Взносы на социальное страхование

Существует еще один вид взносов, которые играют важную социальную роль и имеют большое значение для работников – это взносы на случай болезни сотрудников и по случаю материнства. Благодаря таким взносам происходит оплата больничных листов и выплата пособий.

Взносы отчисляются по ставке 2,9% и ограничиваются предельным размером дохода.

ДоходСтавка взносовДо 8650002,9%Свыше 865000Взносы не взимаются

Величина взносов уменьшается на:

- Выплаты по больничным начиная с 4 дня болезни (кроме выплат по несчастным случаям)

- Сумму пособий и выплат, которые связаны с беременностью и детьми

- Выплаты на погребение

В настоящее время большинство регионов переведены на систему прямых выплат и все пособия работники получают напрямую из ФСС. Тем не менее, те регионы, которые подключены к программе с 1 июля текущего года, расчет за 2 квартал подают как обычно, без каких – либо изменений.

РСВ: бумажный или электронный

РСВ сдается (п. 10 ст. 431 НК РФ):

- В электронном виде, если среднесписочное количество получателей выплат за год, предшествующий отчетному (или за отчетный год, если плательщик взносов — вновь созданная организация), превышает 10 человек. При этом необходима квалифицированная электронная подпись от оператора электронного документооборота. В электронном виде форму можно сдать только с помощью ПО от оператора ЭДО. Использовать онлайн-инструменты, разработанные ФНС, например сервис по сдаче налоговой отчетности (https://service.nalog.ru/nbo/), в целях сдачи РСВ пока нельзя.

- В бумажном или электронном виде по выбору работодателя, если его среднесписочный штат за период не превысил 10 человек. Документ на бумаге можно передать в ФНС:

- при личном визите плательщика взносов или его представителя;

- по почте.

Определившись с адресатом, сроками сдачи и формой отчета, работодатель должен будет правильно заполнить документ. Ознакомимся с основными особенностями отражения сведений в РСВ.

Другие коды

Кроме перечисленных, в декларациях проставляются коды:

- места представления декларации;

- форм реорганизации (ликвидации);

- способа представления декларации (в бумажном, электронном виде и т.д.);

Все они указаны в вышеупомянутых приказах по каждому виду декларации.

Приказы с кодами по другим декларациям:

от 14.08.2019 N СА-7-21/[email protected] – по налогу на имущество;

от 03.10.2018 N ММВ-7-11/[email protected] – по 3-НДФЛ.

Вовсе необязательно копаться в кодах, чтобы правильно заполнять отчеты. Станьте пользователями сервиса «Моё дело» — и система все сделает за вас.

Что включать в отчет

Вне зависимости от категории работодателя и типов взносов, которые подлежат отражению в РСВ, в состав документа включаются:

- Титульный лист.

- Раздел 1 полностью, а также:

- подразделы 1.1 и 1.2, которые относятся к приложению № 1 к данному разделу;

- приложение № 2 к данному разделу.

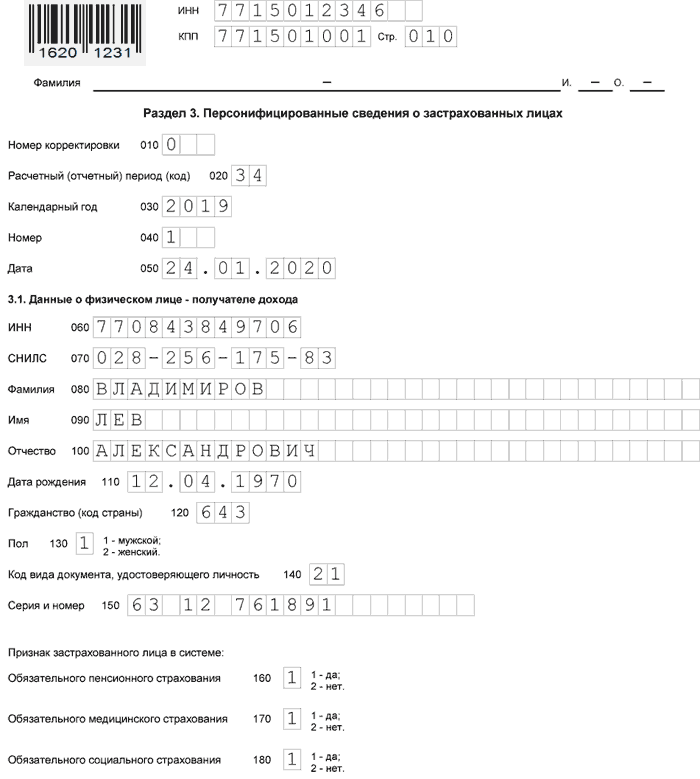

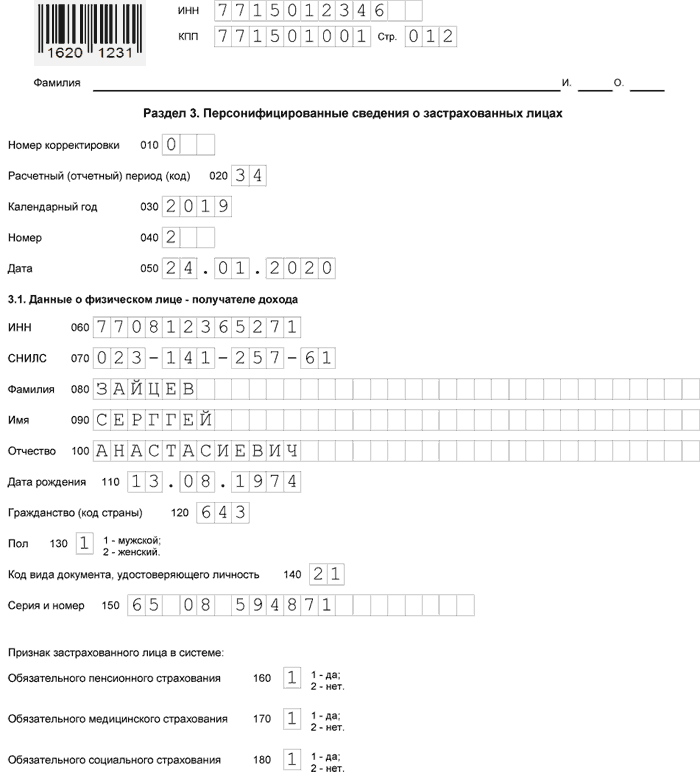

- Раздел 3 полностью.

То есть если РСВ нулевой (например, при отсутствии выплат по зарплате или хозяйственных показателей организации вообще), то заполняются только указанные его компоненты.

Раздел 2 имеет узкую специализацию: его заполняют (полностью) только главы крестьянских (фермерских) хозяйств.

Читайте также: Расчет Пени Страховые Взносы В Фсс От Несчастных Случаев В 2020 Году

Если работодатель уплачивает страховые взносы с применением доптарифов (ст. 428 НК РФ), то он также заполняет подраздел 1.3, относящийся к приложению № 1 к первому разделу. А если применяется льготный тариф (ст. 427 НК РФ), то в дополнение к указанным выше обязательным элементам отчета добавляются приложения с 5-го по 7-е к первому разделу.

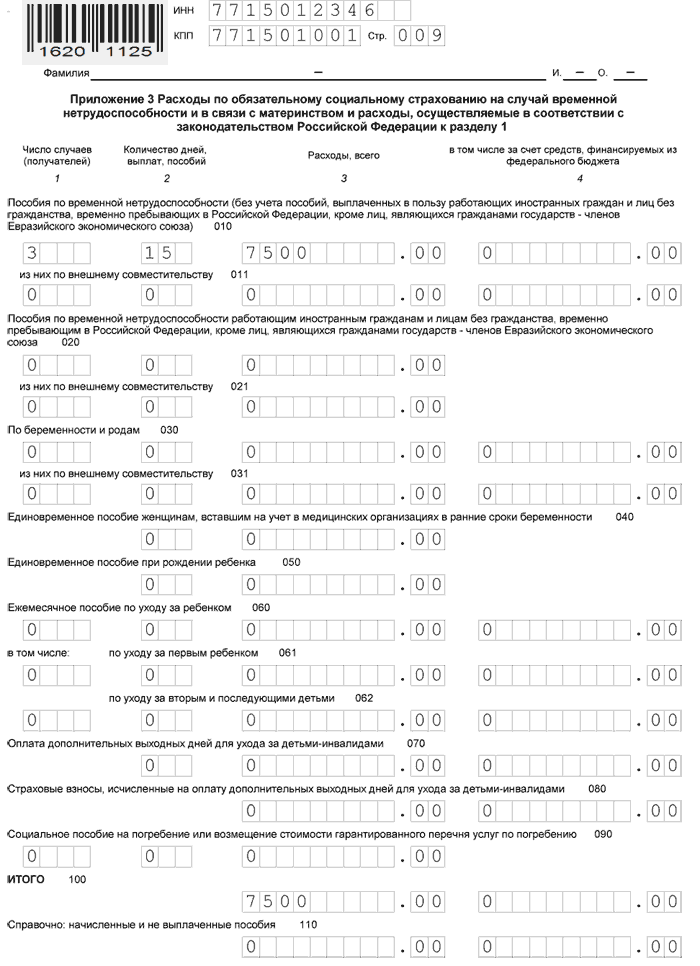

Если работодатель платил больничные или декретные, то он добавляет в отчет:

- приложение № 3 к первому разделу;

- приложение № 4 к первому разделу — если за счет федерального бюджета производились специальные выплаты, назначаемые сверх обычного объема пособий, установленных законодательством о социальном страховании.

Например, к числу таких специальных выплат относится дополнительный отпуск для лиц, пострадавших вследствие аварии на ЧАЭС (п. 5 ст. 14 закона «О социальной защите граждан, пострадавших при аварии на ЧАЭС» от 15.05.1991 № 1244-1).

Ознакомиться с примером расчета страховых взносов в 2020 году вы можете, прочитав специальную статью на эту тему.

Коды строк отчетности

Они шифруют всю информацию по организации. Проставляются непосредственно в самих таблицах отчетов. В приложении №4 к Приказу №66-н каждый код привязан к отдельной форме отчета.

При общей системе бухгалтерской отчетности компании заполняют 6 форм, и соответственно, применяют 6 видов кодификации:

- бухгалтерский баланс. Код строк имеет вид 1ХХХ;

- отчет о финансовых результатах: 2ХХХ;

- отчет об изменениях капитала: 3ХХХ;

- отчет о движении денежных средств: 4ХХХ;

- приложение к бухгалтерскому балансу 5ХХХ;

- отчет о целевом использовании средств 6ХХХ.

Внутри каждого отчета имеются разделы, они зашифрованы во второй строке кода.

Пример: раздел 2 бухбаланса называется «оборотные активы», и строки в нем начинаются на 12ХХ. Или раздел расчета валовой прибыли в форме №2: 21ХХ.

В третьей цифре кода зашифрованы подразделы. Пример: подраздел «запасы» раздела «оборотные средства» бухбаланса — 121Х.

Четвертая, последняя цифра кода детализирует информацию в подразделе: Пример: строка «сырье и материалы» подраздела «Запасы» имеет код 1211.

Как видно, структура имеет понятную логику построения, и проста для использования.